Tamanho e Participação do Mercado de Logística Conectada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Conectada por Mordor Intelligence

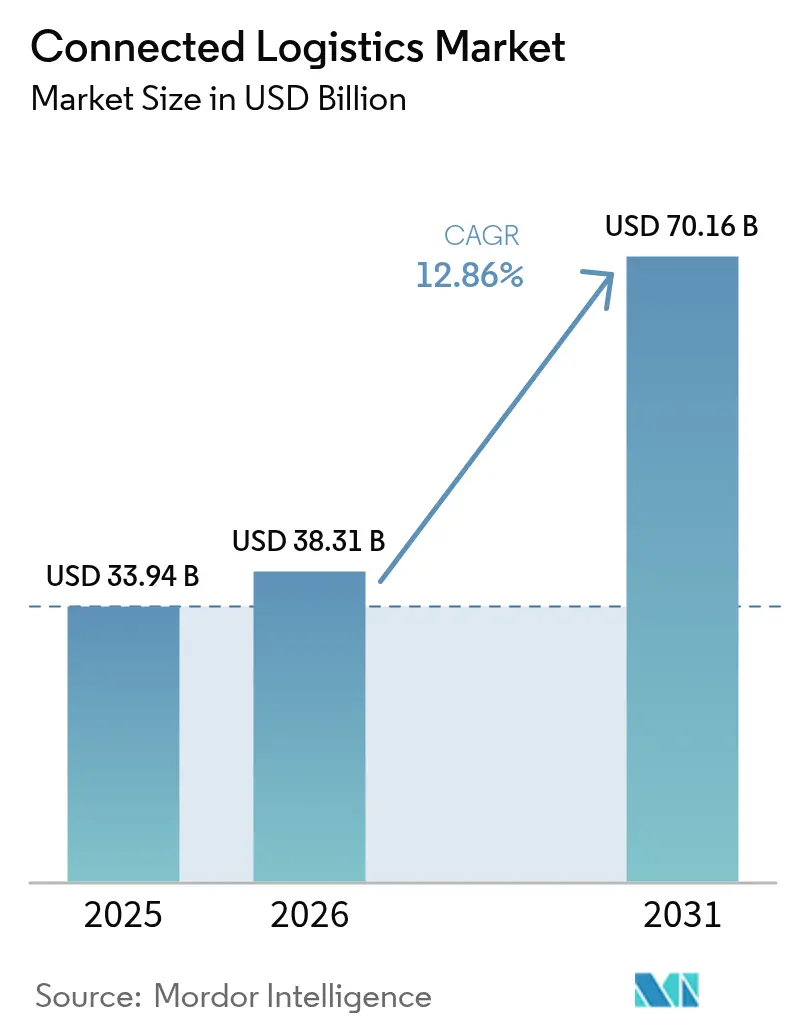

O tamanho do mercado de logística conectada foi avaliado em USD 33,94 bilhões em 2025 e estima-se que cresça de USD 38,31 bilhões em 2026 para atingir USD 70,16 bilhões até 2031, a um CAGR de 12,86% durante o período de previsão (2026-2031). A insistência dos embarcadores em transparência total do frete, a rápida implantação de sensores IoT e o surgimento de redes privadas 5G em portos e pátios sustentam essa expansão. Os fornecedores de plataformas estão integrando rastreamento de ativos, visibilidade em tempo real e análise preditiva em suítes unificadas que reduzem o custo total de propriedade tanto para transportadoras quanto para embarcadores. A resiliência cibernética e a conformidade com a soberania de dados permanecem critérios centrais de design, impulsionando os provedores em direção a arquiteturas de confiança zero e nós regionais de processamento de dados. A corrida para reduzir riscos nas cadeias de suprimentos por meio de gêmeos digitais acelera os investimentos-piloto em previsão de interrupções orientada por IA, especialmente em polos industriais e economias voltadas para exportação.

Principais Conclusões do Relatório

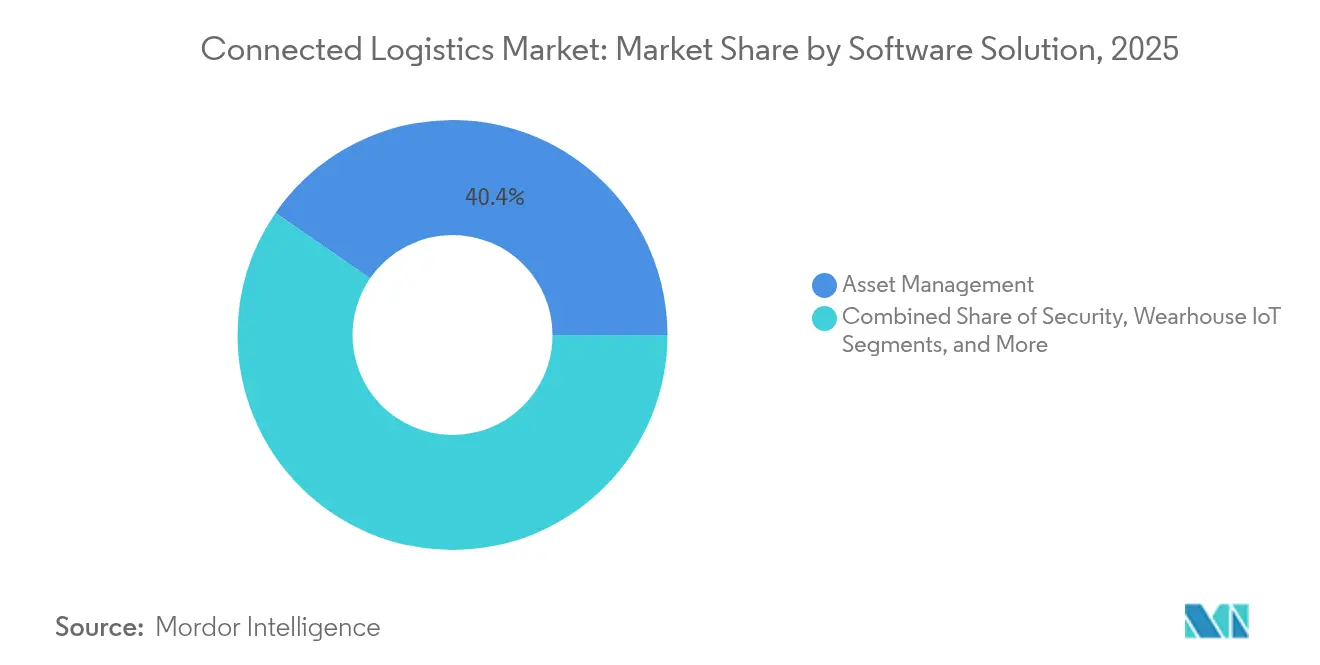

- Por solução de software, a Gestão de Ativos liderou com 40,40% de participação na receita em 2025, enquanto a Análise de Streaming deve avançar a um CAGR de 16,07% até 2031.

- Por tipo de produto, a Gestão de Dispositivos deteve 43,30% da participação do mercado de logística conectada em 2025; a Gestão de Conectividade está no caminho de um CAGR de 15,25% até 2031.

- Por modo de transporte, as Rodovias comandaram 38,10% do tamanho do mercado de logística conectada em 2025; as Hidrovias estão posicionadas para um CAGR de 14,72% durante 2026-2031.

- Por indústria do usuário final, a Manufatura capturou 26,70% de participação em 2025, enquanto a Saúde deve expandir-se a um CAGR de 16,45% até 2031.

- Por tipo de serviço, os Serviços Gerenciados responderam por 53,40% do tamanho do mercado de logística conectada em 2025; os serviços de Consultoria e Integração estão crescendo a um CAGR de 15,55%.

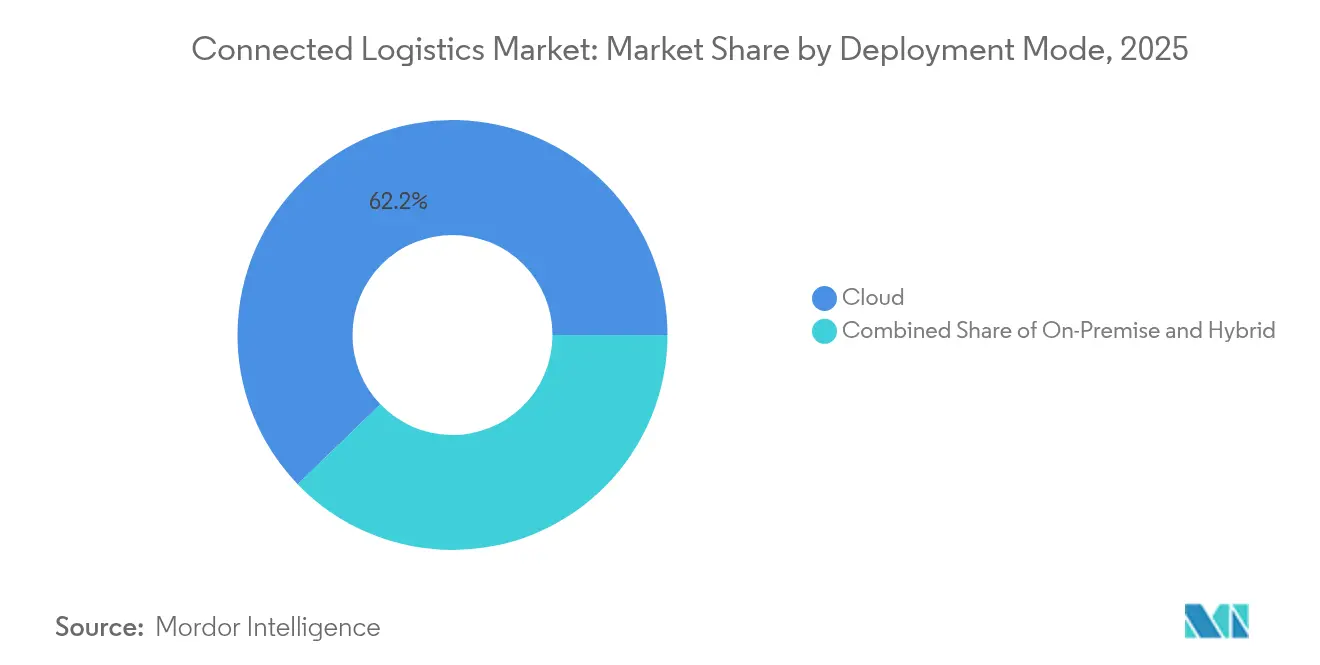

- Por modo de implantação, as implantações em Nuvem representaram 62,20% de participação em 2025, com modelos Híbridos crescendo a um CAGR de 14,55%.

- Por tamanho da organização, as Grandes Empresas representaram 66,10% de participação em 2025, enquanto as PMEs estão progredindo a um CAGR de 13,58%.

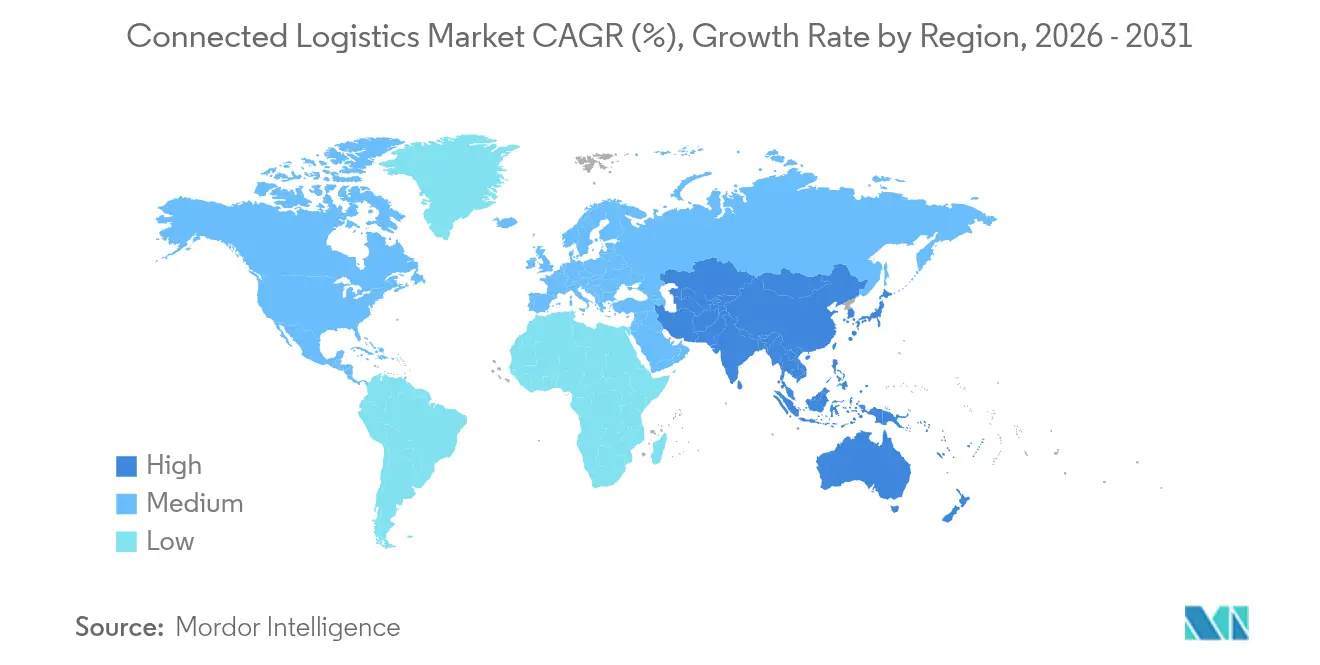

- Por geografia, a América do Norte deteve 34,90% de participação de mercado em 2025; a Ásia-Pacífico exibe o crescimento mais rápido a um CAGR de 13,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Logística Conectada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no rastreamento de ativos habilitado por IoT | +3.2% | Global; Ásia-Pacífico e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Exigências de visibilidade total do frete em tempo real pelos embarcadores | +2.8% | América do Norte e UE expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Consolidação de plataformas por fusões e aquisições | +2.1% | Global; mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Redes privadas 5G em pátios e portos | +1.9% | Núcleo Ásia-Pacífico; expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Redução de riscos nas cadeias de suprimentos por meio de gêmeos digitais | +1.4% | Global; adoção antecipada em polos industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no rastreamento de ativos habilitado por IoT

Sensores de baixo consumo de energia e cobertura global de LPWAN permitem que as empresas monitorem localização, temperatura e impacto em tempo real, estendendo a vida útil da bateria por até uma década em algumas implantações LoRaWAN.[1]Semtech Corp., "Semtech e Traxmate Habilitam Rastreamento Global de Ativos," semtech.com O uso de balizas Bluetooth pela BMW para rastrear veículos em armazéns reduziu drasticamente os tempos de busca.[2]Inpixon, "BMW Implementa o Gerenciador de Inventário INTRANAV," inpixon.com Os projetos-piloto de sensores inteligentes da Cardinal Health melhoram a gestão de validade em salas de suprimentos hospitalares. A convergência da análise de IA transforma dados históricos em alertas de manutenção preditiva, fazendo as frotas migrarem de uma coordenação reativa para uma proativa.

Exigências de visibilidade total do frete em tempo real pelos embarcadores

A aquisição do TrackX Yard Solutions pela FourKites combina dados de gestão de pátio com visibilidade rodoviária, fornecendo aos embarcadores atualizações sub-horárias sobre a localização dos reboques. As implantações de RFID em centros de acabamento automotivo transmitem status ao vivo para os sistemas ERP das montadoras, atendendo a métricas rigorosas de just-in-time. Os consignadores do setor de ciências da vida implantam etiquetas com múltiplos sensores para cumprir as regras de registro contínuo de temperatura sob as Boas Práticas de Distribuição. Os feeds de visibilidade alimentam portais de otimização de rotas por IA generativa, que devem lidar com um quarto dos relatórios de KPI de logística até 2028.

Consolidação de plataformas por fusões e aquisições

A aquisição da DB Schenker pela DSV por EUR 14,3 bilhões cria o maior transitário de cargas e simplifica a orquestração de logística conectada em 90 países. A RXO absorveu a Coyote Logistics por USD 1,025 bilhão para escalar serviços de corretagem centrados em tecnologia. A aquisição da MercuryGate pela Körber adiciona profundidade ao TMS, reunindo visibilidade de ativos e execução em uma única interface. A onda de aquisições destaca o prêmio que os investidores atribuem a modelos de dados unificados que eliminam funções historicamente isoladas.

Redes privadas 5G em pátios e portos

A Associated British Ports ativou o 5G privado em múltiplos terminais, suportando veículos guiados autônomos com latência abaixo de um milissegundo em abports.co.uk. O Porto de Oakland relata tempos de manuseio de contêineres 15% menores após implantações semelhantes. As redes habilitadas para borda da EUROGATE permitem manutenção preditiva nos equipamentos, reduzindo o tempo de inatividade não planejado de guindastes. Corredores logísticos automatizados de longa distância propostos, como o conceito de esteira transportadora de 500 quilômetros do Japão, dependem de cobertura 5G nacional.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Responsabilidades de cibersegurança em frotas multilocatárias | -2.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Leis fragmentadas de soberania de dados globais | -1.8% | Global, especialmente em operações transfronteiriças | Médio prazo (2 a 4 anos) |

| Escassez de APIs interoperáveis para ativos legados | -1.3% | Global, mais evidente em mercados maduros | Médio prazo (2 a 4 anos) |

| Pressão sobre margens de modelos de e-commerce com frete gratuito | -1.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidades de cibersegurança em frotas multilocatárias

As violações relatadas no transporte aumentaram 181% em 2024, com ransomware visando a telemetria de frotas e dispositivos de registro eletrônico. O roubo de carga atingiu USD 455 milhões, frequentemente por meio de falsificação de corretores que redirecionam cargas inteiras de caminhões. Os CISOs de logística agora orçam crescimento de dois dígitos nos gastos com segurança, espelhando a previsão da Maersk de USD 36,6 bilhões até 2037. As plataformas SaaS multilocatárias complicam o isolamento de locatários, elevando os riscos de movimentação lateral.

Leis fragmentadas de soberania de dados globais

O GDPR e os mandatos de residência específicos por região obrigam os provedores a hospedar bancos de dados espelhados em múltiplas jurisdições, inflacionando os custos de conformidade. Os transitários equilibram os papéis de controlador versus processador sob estatutos sobrepostos, sobrecarregando os recursos jurídicos e de TI. Estruturas asiáticas divergentes fragmentam ainda mais as arquiteturas, impulsionando os fornecedores em direção a modelos híbridos de borda-nuvem que localizam o processamento enquanto sincronizam dados anonimizados globalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução de Software: Gestão de Ativos Domina Enquanto a Análise Acelera

A Gestão de Ativos representou 40,40% do tamanho do mercado de logística conectada em 2025, graças ao ROI imediato que as empresas obtêm ao reduzir o tempo ocioso e melhorar a rotatividade de contêineres. As empresas integram RFID, GNSS e sensores ambientais em painéis unificados que sinalizam reboques subutilizados e desvios de temperatura em tempo real. A Análise de Streaming avança a um CAGR de 16,07% à medida que as organizações exigem insights em menos de um segundo sobre a variação de ETA de caminhões e pontos críticos de tempo de permanência, alimentando mecanismos de redirecionamento preditivo. As sobreposições de IoT de armazém em evolução expandem os casos de uso desde a orientação de separadores até a otimização climática, reduzindo as taxas de deterioração para SKUs de cadeia de frio. As suítes de análise de segurança analisam fluxos de pacotes de dados atípicos para detectar indicadores precoces de comprometimento de dispositivos. À medida que a Microsoft estende os kits de ferramentas de IA de borda para gateways de logística, os provedores integram a saúde dos ativos e as previsões de tráfego em mecanismos únicos de recomendação.

Por Tipo de Produto: Gestão de Dispositivos Lidera a Revolução da Conectividade

A Gestão de Dispositivos capturou 43,30% de participação em 2025, refletindo a complexidade de aplicar patches de firmware e certificar milhares de sensores de caminhões, paletes e pátios. As ferramentas de integração sem intervenção reduzem os tempos de ativação em docas de caminhões, suportando ciclos de atualização em larga escala. A Gestão de Conectividade está crescendo a um CAGR de 15,25% à medida que o 5G privado e os links de satélite multiplicam os perfis de assinatura que devem ser orquestrados por ativo. As plataformas de Gestão de Aplicações movem cargas de trabalho entre regiões de nuvem e gateways de borda para respeitar os orçamentos de latência e as restrições de residência de dados. Os depósitos de patentes da Tencent e da Samsung ilustram novos algoritmos de priorização de tráfego que adaptam os parâmetros de rádio pela velocidade do veículo. Os dispositivos habilitados por blockchain agora incorporam módulos criptográficos, elevando o padrão para a orquestração do ciclo de vida dos dispositivos.

Por Modo de Transporte: Rodovias Dominam Enquanto Hidrovias Avançam

As Rodovias detiveram 38,10% da participação do mercado de logística conectada em 2025 devido às densas redes de última milha e às retrofits de telemática maduras. Os sistemas ADAS baseados em câmera e os mandatos de ELD alimentam fluxos de dados que melhoram a segurança do motorista e a conformidade regulatória. Espera-se que as Hidrovias registrem um CAGR de 14,72%, impulsionadas pela telemetria de contêineres inteligentes e pelas operações automatizadas de terminais. As Ferrovias se modernizam com matrizes de sensores de via que preveem defeitos de rodas planas, reduzindo as interrupções no transporte de longa distância. As Vias Aéreas integram rastreadores de ULD e ferramentas de gestão de slots orientadas por IA em hubs de carga. A telemetria de contêineres-tanque da Eurotainer reduziu os custos da cadeia de suprimentos em 40% ao diminuir os ciclos de aquecimento. O corredor de frete sem motorista da Aurora Innovation entre Dallas e Houston registrou 1.200 milhas sem um operador humano.

Por Indústria do Usuário Final: Manufatura Lidera, Saúde Acelera

A Manufatura representou 26,70% do tamanho do mercado de logística conectada em 2025, ancorada por fluxos de trabalho just-in-time que penalizam até mesmo pequenos atrasos de peças. Os gêmeos digitais casam os cronogramas de produção com os eventos de logística de entrada, permitindo que os planejadores reordenem as linhas de montagem de modelos mistos em tempo real. A Saúde deve crescer a um CAGR de 16,45% à medida que os produtos biológicos e de terapia celular exigem cadeias de temperatura com registro de GPS. As plantas automotivas implantam a suíte de rastreamento de ativos da Bosch para coordenar as chegadas sequenciadas de peças, evitando paralisações de linha. As marcas de varejo e e-commerce testam esquemas de atendimento direto da fábrica que contornam os centros de distribuição regionais e contam com o rastreamento no nível de remessa para tranquilizar os consumidores.

Por Tipo de Serviço: Serviços Gerenciados Dominam, Integração Acelera

Os Serviços Gerenciados detiveram 53,40% de participação em 2025 porque as transportadoras preferem modelos de assinatura que agrupam arrendamentos de dispositivos, conectividade e análise em ofertas vinculadas a SLA. Os fornecedores garantem o tempo de atividade, permitindo que as equipes de logística se concentrem nas operações principais de transporte. Os serviços de Consultoria e Integração estão expandindo a um CAGR de 15,55% à medida que as retrofits de ativos legados exigem pontes de API personalizadas. A parceria da CartonCloud com a Rose Rocket integra os dados de WMS e TMS, reduzindo drasticamente as cargas de trabalho manuais de dupla entrada. As ferramentas de plataforma de integração como serviço da SnapLogic mapeiam automaticamente os feeds EDI em endpoints RESTful, encurtando os cronogramas de projetos para PMEs.

Por Modo de Implantação: Nuvem Lidera, Híbrido Cresce

As opções em Nuvem retiveram 62,20% de participação em 2025 ao oferecer escala global, computação elástica e lançamentos rápidos de recursos. As grandes empresas de logística replicam bases de código únicas entre regiões, simplificando a governança. As implantações Híbridas estão crescendo a um CAGR de 14,55% à medida que os aplicativos de pátio críticos em termos de latência permanecem locais enquanto a análise reside em nuvens de hiperescala. Os nós de borda nos portos usam micronuvens baseadas em Kubernetes para manter a telemetria de guindastes local, enviando fluxos de eventos resumidos para a nuvem para mineração de tendências históricas. Os mecanismos de gêmeos digitais dependem de padrões híbridos para sincronizar dados de OT em tempo real com clusters de simulação em nuvem.

Por Tamanho da Organização: Grandes Empresas Lideram, Adoção por PMEs se Amplia

As Grandes Empresas controlaram 66,10% de participação em 2025, aproveitando a profundidade de capital para testar caminhões autônomos e otimização de redes por IA. As PMEs, auxiliadas pelos preços de SaaS e pelos aluguéis de dispositivos por uso, estão expandindo a um CAGR de 13,58%. Os painéis de baixo código permitem que os despachantes de PMEs configurem rotas com múltiplas paradas sem habilidades especializadas de TI. Os projetos-piloto empresariais frequentemente alimentam os roteiros dos fornecedores e, uma vez estabilizados, esses recursos se propagam para as edições voltadas para PMEs, impulsionando uma adoção mais ampla do mercado de logística conectada.

Análise Geográfica

A América do Norte reteve 34,90% de participação em 2025, impulsionada por robustas redes rodoviárias e ambientes de inovação favoráveis para projetos-piloto de veículos autônomos. A Amazon está investindo USD 4 bilhões para estender a cobertura de entrega no dia seguinte a 4.000 comunidades rurais, sublinhando a escala dos gastos em infraestrutura. A aquisição do Andlauer Healthcare Group pela UPS aprofunda a especialização em cadeia de frio na região. O risco cibernético permanece agudo, mas o financiamento de capital de risco e os laboratórios público-privados aceleram a difusão tecnológica. A Ásia-Pacífico deve liderar o crescimento a um CAGR de 13,12% até 2031. O Ministério dos Transportes do Japão está avaliando um corredor automatizado de frete de 500 quilômetros entre Tóquio e Osaka. Os gastos com automação logística da Austrália superam USD 4 bilhões, abrangendo robótica de armazém e automação de pátios. A GEODIS está estendendo corredores rodoviários rastreados por GPS de Singapura à China em antecipação a um setor de logística regional de USD 4,5 trilhões. O Vietnã se posiciona como um polo logístico da ASEAN ao sediar o Congresso Mundial da FIATA 2025. A Europa equilibra regras rigorosas de proteção de dados com mandatos de descarbonização que impulsionam as frotas em direção a veículos elétricos e combustíveis de aviação sustentáveis. A CEVA adicionou 23 caminhões elétricos, elevando sua frota de baixo carbono para mais de 1.100 veículos em cevalogistics.com. A DHL colabora com a Neste em modelos de fornecimento de SAF, apoiando a meta de transporte com emissões líquidas zero da UE. A Comissão Europeia estima a economia logística regional em EUR 878 bilhões e continua harmonizando as regras para reduzir a burocracia transfronteiriça.

Cenário Competitivo

O mercado de logística conectada apresenta fragmentação moderada com tendência à consolidação. Grandes integradores de frete como DHL, UPS e FedEx exploram vantagens de escala, enquanto players focados em tecnologia como Trimble, Descartes e Project44 conquistam contratos pela agilidade na integração de dados. A aquisição da DB Schenker pela DSV amplia seu alcance multimodal para 160.000 funcionários em 90 países, sinalizando o apetite dos investidores por modelos ricos em ativos.

A diferenciação tecnológica agora depende de orquestração por IA, análise de borda e ecossistemas de API aberta que eliminam os silos modais. FourKites e Project44 incorporam pontuações preditivas de tempo de permanência diretamente nos fluxos de trabalho de TMS, melhorando a eficiência do agendamento de docas. As sinergias entre hardware e software se intensificam: a EUROGATE agrupa guindastes com sensores a SLAs de análise, e a Aurora combina propriedade intelectual de veículos autônomos com portais de gestão de frotas.

Os dados de patentes sugerem inovação sustentada em descoberta por banda ultralarga, modelagem de tráfego 5G e serviços de identidade baseados em blockchain. Os novos entrantes focados em fatores de forma de sensores robustecidos e otimização de links de satélite ainda podem conquistar nichos, particularmente em rotas de campos de petróleo, mineração e agricultura remota, onde a cobertura celular é escassa.

Líderes do Setor de Logística Conectada

IBM Corporation

Intel Corporation

Robert Bosch GmbH

Cisco Systems, Inc.

AT&T Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon anunciou um investimento de USD 4 bilhões para estender a entrega Prime a 4.000 comunidades rurais nos EUA, criando 170 novos empregos em estações de entrega.

- Maio de 2025: A CEVA Logistics adicionou 23 caminhões elétricos à sua frota europeia, visando reduções anuais de CO₂ de 38.300 toneladas.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por EUR 14,3 bilhões, formando o maior transitário de cargas do mundo por receita.

- Abril de 2025: A UPS adquiriu o Andlauer Healthcare Group por CAD 2,2 bilhões, aprofundando a capacidade de logística com controle de temperatura.

Escopo do Relatório Global do Mercado de Logística Conectada

A tecnologia de logística conectada, oferecida por provedores de soluções IoT, aumenta a eficiência operacional no setor de logística. Essas tecnologias simplificam a gestão de frotas, o rastreamento, a supervisão de ativos e as operações de armazém. Além disso, abrangem o processamento de pedidos, transações financeiras, despacho e envio. Ao fomentar a comunicação entre todas as partes interessadas, a logística conectada não apenas minimiza as emissões e o impacto ambiental, mas também fornece atualizações em tempo real sobre o progresso do transporte e da logística.

O escopo do relatório abrange os diferentes tipos de soluções conectadas com base no tipo de produto e nas soluções de software que oferecem para uma ampla gama de modos de transporte e indústrias de usuários finais. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral da COVID-19 no ecossistema.

O mercado de logística conectada é segmentado por software (gestão de ativos, IoT de armazém, segurança, gestão de dados, gestão de redes, análise de streaming), serviço (serviços profissionais, serviço gerenciado), modo de transporte (rodovias, ferrovias, vias aéreas, hidrovias), indústrias de usuários finais (automotivo, manufatura, petróleo e gás, TI e telecom, saúde, TI e telecomunicações, varejo, alimentos e bebidas, outras indústrias de usuários finais) e geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Resto da Europa], Ásia-Pacífico [Índia, China, Japão, Resto da Ásia-Pacífico] e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Gestão de Ativos |

| IoT de Armazém |

| Segurança |

| Gestão de Dados |

| Gestão de Redes |

| Análise de Streaming |

| Gestão de Dispositivos |

| Gestão de Aplicações |

| Gestão de Conectividade |

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Hidrovias |

| Automotivo |

| Manufatura |

| Petróleo e Gás |

| TI e Telecom |

| Saúde |

| Varejo e E-commerce |

| Alimentos e Bebidas |

| Outras Indústrias |

| Consultoria e Integração |

| Serviços Gerenciados |

| Suporte e Manutenção |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG (Arábia Saudita, EAU, Catar, etc.) |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Solução de Software | Gestão de Ativos | ||

| IoT de Armazém | |||

| Segurança | |||

| Gestão de Dados | |||

| Gestão de Redes | |||

| Análise de Streaming | |||

| Por Tipo de Produto | Gestão de Dispositivos | ||

| Gestão de Aplicações | |||

| Gestão de Conectividade | |||

| Por Modo de Transporte | Rodovias | ||

| Ferrovias | |||

| Vias Aéreas | |||

| Hidrovias | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Manufatura | |||

| Petróleo e Gás | |||

| TI e Telecom | |||

| Saúde | |||

| Varejo e E-commerce | |||

| Alimentos e Bebidas | |||

| Outras Indústrias | |||

| Por Tipo de Serviço | Consultoria e Integração | ||

| Serviços Gerenciados | |||

| Suporte e Manutenção | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG (Arábia Saudita, EAU, Catar, etc.) | |

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Logística Conectada?

Espera-se que o tamanho do Mercado de Logística Conectada atinja USD 38,31 bilhões em 2026 e cresça a um CAGR de 12,86% para atingir USD 70,16 bilhões até 2031.

Qual é o tamanho atual e a perspectiva de crescimento do mercado de logística conectada?

O mercado de logística conectada está em USD 38,31 bilhões em 2026 e deve atingir USD 70,16 bilhões até 2031, registrando um CAGR de 12,86%.

Qual região contribui com a maior participação no mercado de logística conectada?

A América do Norte lidera com 34,90% de participação, apoiada por infraestrutura avançada e adoção antecipada de tecnologia.

Qual solução de software detém a maior participação no mercado de logística conectada?

A Gestão de Ativos lidera com 40,40% de participação, pois as empresas priorizam o rastreamento em tempo real e a utilização de caminhões, contêineres e equipamentos.

Por que as redes privadas 5G são importantes para a logística conectada?

O 5G privado oferece latência ultrabaixa e largura de banda dedicada, habilitando veículos autônomos, controle de guindastes em tempo real e implantações de sensores de alta densidade em portos e pátios.

Qual é a principal preocupação de cibersegurança para os provedores de logística conectada?

As plataformas de frotas multilocatárias enfrentam ataques crescentes de ransomware e roubo de carga, com violações relatadas no transporte aumentando 181% em 2024.

Como as PMEs estão adotando soluções de logística conectada?

As plataformas SaaS baseadas em nuvem e os serviços gerenciados reduzem os custos iniciais, permitindo que as PMEs adicionem rastreamento por GPS, otimização de entregas e ferramentas de notificação ao cliente sem grandes equipes de TI.

Página atualizada pela última vez em: