Tamanho e Participação do Mercado de Fibras Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibras Alimentares por Mordor Intelligence

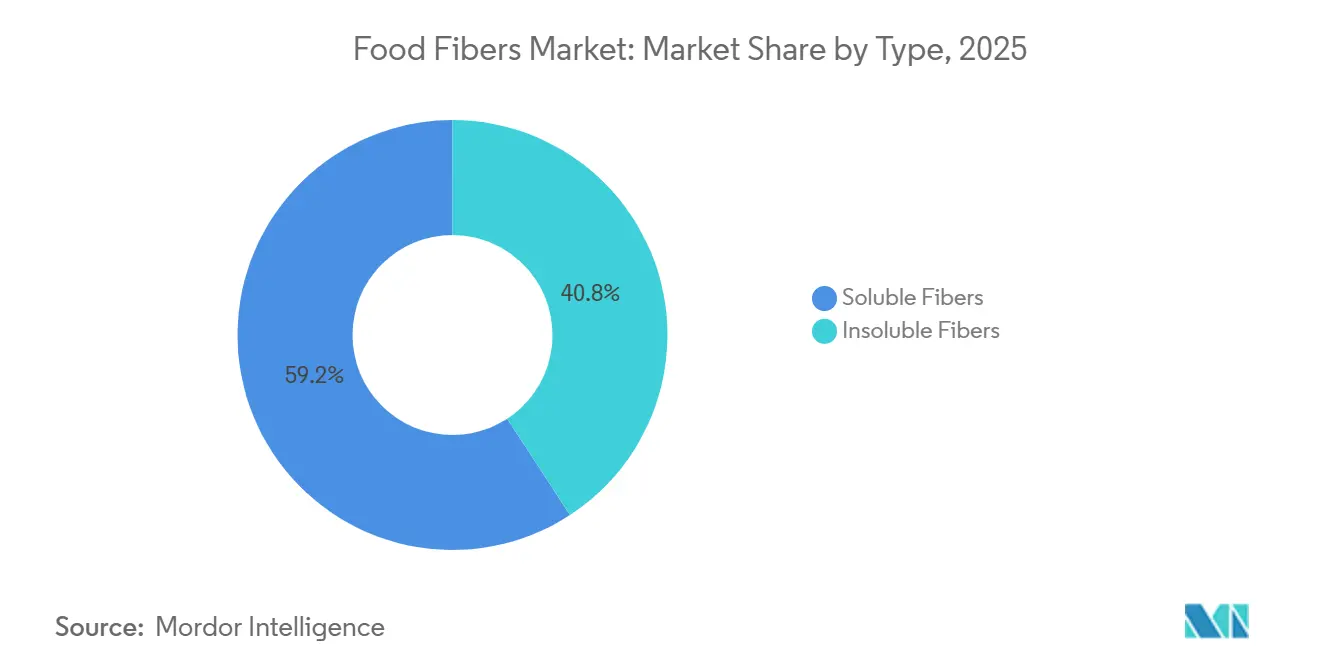

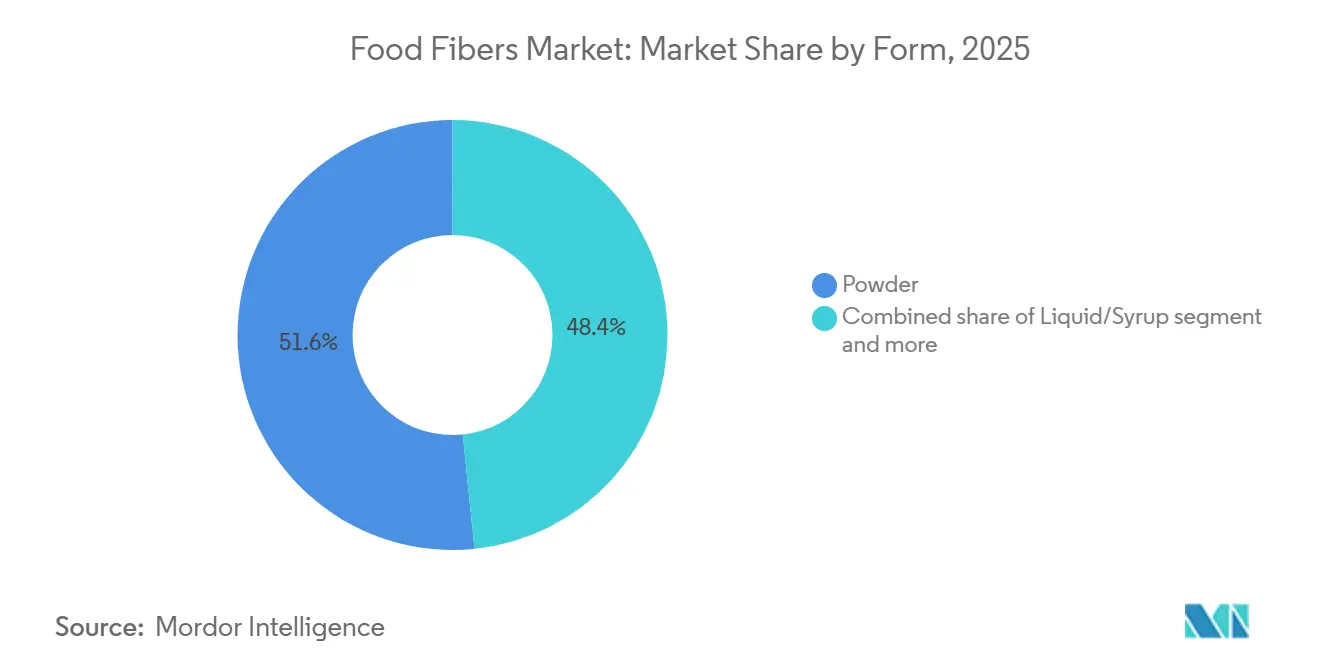

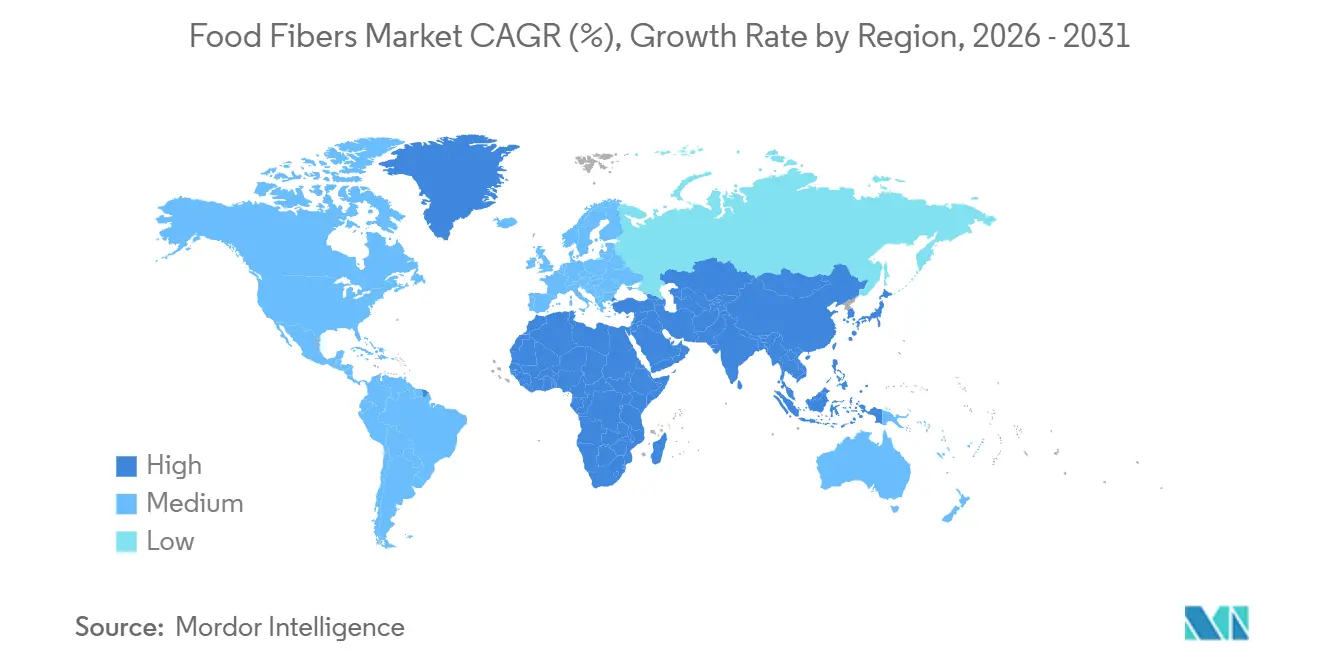

O tamanho do mercado de fibras alimentares está projetado para expandir de USD 9,29 bilhões em 2025 e USD 10,04 bilhões em 2026 para USD 15,99 bilhões até 2031, registrando uma taxa de crescimento anual composta (CAGR) de 9,75% entre 2026 e 2031. Este crescimento reflete como os fabricantes estão se alinhando às metas regulatórias de redução de açúcar e às preferências dos consumidores por alimentos que apoiam a saúde metabólica. As fibras solúveis representaram 59,21% do valor de mercado em 2025, pois atuam como substitutos do açúcar ao mesmo tempo em que oferecem benefícios prebióticos que ressoam com as tendências de saúde intestinal. Espera-se que as fibras insolúveis cresçam a uma taxa mais rápida de 11,28% ao ano, impulsionadas pela sua aplicação como agentes de volume econômicos em panificação e processamento de carnes, onde a tolerância ao processamento de alto cisalhamento é essencial. Cereais e grãos permaneceram como a categoria de matéria-prima dominante em 2025; no entanto, nozes e sementes estão se expandindo a um CAGR de 11,77%, apoiadas pela crescente demanda por formulações com rótulo limpo e sem alérgenos. Os formatos em pó detinham uma participação de receita de 51,64% devido à facilidade de integração em misturas secas, enquanto os formatos líquidos e em xarope estão crescendo a um CAGR de 13,01%, impulsionados por fabricantes de bebidas que buscam melhorar a sensação na boca. A demanda de uso final está cada vez mais se deslocando das aplicações convencionais de alimentos e bebidas para suplementos dietéticos diretos ao consumidor, onde a fibra é posicionada como uma solução para a saúde metabólica.

Principais Conclusões do Relatório

- Por tipo, as fibras solúveis capturaram 59,21% da participação do mercado de fibras alimentares em 2025, enquanto as fibras insolúveis têm previsão de expandir a um CAGR de 11,28% até 2031.

- Por fonte, cereais e grãos detinham 49,01% do tamanho do mercado de fibras alimentares em 2025, enquanto nozes e sementes têm projeção de crescer a um CAGR de 11,77% entre 2026 e 2031.

- Por forma, os formatos em pó controlavam 51,64% do tamanho do mercado de fibras alimentares em 2025, enquanto os formatos líquidos e em xarope estão avançando a um CAGR de 13,01% até 2031.

- Por aplicação, alimentos e bebidas representaram 48,02% do tamanho do mercado de fibras alimentares em 2025, e os suplementos dietéticos estão registrando um CAGR de 12,45% até 2031.

- Por geografia, a América do Norte liderou com uma participação de receita de 40,73% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 11,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibras Alimentares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda dos consumidores por alimentos, bebidas e suplementos enriquecidos com fibras voltados para a saúde digestiva | +2.1% | Global, com adoção máxima na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em métodos de extração de fibras enzimáticos e baseados em membranas | +1.4% | Global, concentrado em centros de fabricação da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alimentos funcionais que promovem fibras para saúde cardiovascular, saciedade e controle glicêmico | +1.8% | América do Norte e Europa lideram, com adoção acelerada na Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Preferência por fontes de fibras com rótulo limpo em detrimento de ingredientes quimicamente modificados | +1.3% | Global, mais forte na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescimento das dietas à base de plantas impulsionando o consumo de alimentos naturalmente ricos em fibras | +1.6% | Global, com impulso notável na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Uso de fibras solúveis para reduzir açúcares e calorias em alimentos processados | +1.5% | Global, impulsionado pela legislação de imposto sobre o açúcar na Europa, América Latina e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda dos consumidores por alimentos, bebidas e suplementos enriquecidos com fibras voltados para a saúde digestiva

O bem-estar digestivo passou de uma categoria de nicho em lojas de alimentos saudáveis para uma oferta convencional no varejo, com produtos enriquecidos com fibras agora tendo espaço dedicado nas prateleiras de supermercados convencionais. As Diretrizes Dietéticas 2025 do Departamento de Agricultura dos Estados Unidos destacaram a lacuna significativa na ingestão de fibras, observando que 95% dos adultos americanos não atingem os níveis diários recomendados. Essa estatística está sendo utilizada pelas marcas em suas mensagens nas embalagens [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Diretrizes Dietéticas 2025," dietaryguidelines.gov. As alegações relacionadas a fibras prebióticas, como inulina e frutooligossacarídeos (FOS), cresceram à medida que os avanços na ciência do microbioma são comunicados aos consumidores, particularmente em relação à saúde do eixo intestino-cérebro. Os fabricantes de suplementos estão revisando suas misturas de fibras para incluir amidos resistentes e beta-glucanas, com o objetivo de abordar não apenas a regularidade digestiva, mas também o suporte ao sistema imunológico e o controle do colesterol. Essa crescente demanda está remodelando as estratégias de aquisição de ingredientes, com os compradores focando em fibras que oferecem múltiplos benefícios à saúde em uma única formulação.

Avanços tecnológicos em métodos de extração de fibras enzimáticos e baseados em membranas

A extração enzimática e a filtração por membranas estão substituindo os métodos tradicionais à base de álcali, permitindo que os fabricantes isolem fibras com maior pureza e menor impacto ambiental. Por exemplo, o investimento da Roquette na extração assistida por enzimas de fibra de ervilha até 2025 resultou em uma redução de 40% no consumo de água e um aumento de 22% no rendimento de fibras solúveis. Esse avanço não apenas reduz o custo por unidade funcional, mas também melhora as credenciais de sustentabilidade. Além disso, a extração por dióxido de carbono (CO2) supercrítico está se tornando popular para fibras especiais derivadas de sementes e nozes, pois preserva polifenóis sensíveis ao calor que oferecem benefícios antioxidantes. Essas inovações de processo são fundamentais à medida que os formuladores exigem cada vez mais fibras com perfis de sabor neutro e impacto mínimo na cor do produto, atributos que as técnicas mais antigas de moagem mecânica frequentemente não conseguem alcançar. A mudança em direção à extração de precisão também apoia a rastreabilidade, que é um requisito fundamental para a certificação orgânica da União Europeia e é cada vez mais enfatizada sob compromissos voluntários de sustentabilidade corporativa.

Alimentos funcionais que promovem fibras para saúde cardiovascular, saciedade e controle glicêmico

O posicionamento de saúde cardiovascular tornou-se um diferenciador importante, particularmente para a beta-glucana derivada de aveia e cevada, que é apoiada por alegações de saúde qualificadas pela Administração de Alimentos e Medicamentos (FDA) vinculando uma ingestão diária de 3 gramas à redução dos níveis de colesterol no sangue [2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Revisão das Evidências Científicas sobre os Efeitos Fisiológicos de Certos Carboidratos Não Digestíveis," fda.gov. Os produtos focados em saciedade estão direcionados ao segmento de controle de peso, com fibras solúveis como glucomanana e casca de psyllium apresentando efeitos clinicamente validados no retardo do esvaziamento gástrico e na supressão do apetite. As mensagens sobre controle glicêmico estão ganhando força na região da Ásia-Pacífico, onde a prevalência de diabetes está aumentando mais rapidamente do que em qualquer outra parte do mundo. O Instituto Nacional de Nutrição da Índia endossou dietas ricas em grãos integrais e fibras em suas diretrizes de 2024, incentivando as marcas locais a fortalecer alimentos básicos como a farinha de chapati com amido resistente. A convergência dessas três plataformas de saúde, nomeadamente saúde cardiovascular, saciedade e controle glicêmico, está impulsionando estratégias de coformulação, com marcas combinando múltiplos tipos de fibras para abordar preocupações sobrepostas dos consumidores em um único produto.

Preferência por fontes de fibras com rótulo limpo em detrimento de ingredientes quimicamente modificados

O escrutínio dos consumidores em relação a produtos com rótulo limpo aumentou, com uma rejeição crescente de fibras percebidas como sintéticas ou altamente processadas, como a polidextrose e certas maltodextrinas resistentes, apesar de sua aprovação regulatória. A Ingredion relatou durante sua teleconferência de resultados de 2025 que a demanda por fibras certificadas como orgânicas e não geneticamente modificadas (não-OGM) cresceu 18% em relação ao ano anterior, superando a taxa de crescimento das vendas de fibras convencionais por um fator de três. Essa mudança está levando os fornecedores a investir em cadeias de suprimentos com identidade preservada para grãos antigos e leguminosas tradicionais. Embora essas opções exijam prêmios de preço, elas se alinham às expectativas dos consumidores por transparência. Varejistas como o Whole Foods Market e o Tesco removeram produtos contendo amidos quimicamente modificados, acelerando os esforços de reformulação e aumentando a necessidade de os fornecedores de ingredientes validarem a origem botânica e o processamento mínimo de seus produtos de fibra. Essa tendência é particularmente significativa na Europa, onde o rigoroso processo de aprovação de novos alimentos da Autoridade Europeia para a Segurança dos Alimentos aumentou a cautela dos consumidores em relação a nomes de fibras desconhecidos nos rótulos de ingredientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e desafios regulatórios na rotulagem e definições de funcionalidade de fibras dietéticas | -0.8% | Global, com impacto agudo na América do Norte e na Europa devido à rigorosa aplicação da rotulagem | Curto prazo (≤ 2 anos) |

| Desafios regulatórios que restringem alegações de saúde de fibras nas embalagens em diferentes jurisdições | -0.6% | Global, mais pronunciado na Europa e na Ásia-Pacífico, onde os requisitos de comprovação de alegações são rigorosos | Médio prazo (2 a 4 anos) |

| Regulamentações complexas que afetam as aprovações de fibras isoladas e sintéticas em múltiplos mercados | -0.5% | Global, com maiores barreiras na União Europeia e em países selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Dificuldades técnicas para manter a funcionalidade das fibras durante o processamento em alta temperatura e alto cisalhamento | -0.7% | Global, com impacto particular nas categorias de alimentos estáveis em prateleira e processados por retorta | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços e desafios regulatórios na rotulagem e definições de funcionalidade de fibras dietéticas

Os custos de matéria-prima para farelo de trigo e fibra de aveia flutuaram entre 25% e 35% entre 2024 e 2025, principalmente devido a condições de seca nas Grandes Planícies da América do Norte e restrições de exportação de produtores do Mar Negro. Essa volatilidade de preços impactou significativamente as margens de lucro dos fornecedores de fibras que operam sob contratos de preço fixo com fabricantes de alimentos. Consequentemente, alguns fornecedores optaram por reformular misturas usando alternativas de menor custo, como bagaço de cana-de-açúcar ou farelo de arroz, embora essas alternativas possam não oferecer o mesmo desempenho funcional. Somando-se a esses desafios, a incerteza regulatória criou complicações adicionais. A orientação de 2024 da Administração de Alimentos e Medicamentos (FDA) sobre maltodextrina resistente reclassificou certas variantes como não fibra, forçando as marcas a reformular produtos ou remover alegações de fibra. Esse ajuste resultou em um custo estimado de USD 120 milhões para o setor em embalagens e baixas de estoque. Além disso, as definições variadas de fibra dietética em diferentes mercados — onde uma fibra pode se qualificar nos Estados Unidos, mas não sob os padrões do Codex Alimentarius ou da União Europeia — tornaram o desenvolvimento de produtos multinacionais mais complexo e aumentaram os custos de conformidade.

Desafios regulatórios que restringem alegações de saúde de fibras nas embalagens em diferentes jurisdições

Os requisitos de comprovação de alegações de saúde variam significativamente entre as regiões, criando desafios para a flexibilidade de marketing. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) rejeitou 78% das solicitações de alegações de saúde relacionadas a fibras entre 2020 e 2025, principalmente devido a evidências clínicas insuficientes ou relações de causa e efeito pouco claras. Essa alta taxa de rejeição desencoraja as empresas de investir no desenvolvimento de alegações de saúde. Em comparação, a Administração de Alimentos e Medicamentos dos Estados Unidos permite alegações de saúde qualificadas para fibras específicas, como psyllium e beta-glucana, mas somente após a apresentação de dossiês abrangentes e dados de ensaios revisados por pares. Esse processo rigoroso frequentemente cria obstáculos significativos para fornecedores de ingredientes menores. Na região da Ásia-Pacífico, desafios adicionais estão presentes. Por exemplo, a Comissão Nacional de Saúde (NHC) da China exige ensaios clínicos domésticos para ingredientes de fibra importados que buscam alegações de saúde. Esse processo normalmente estende os prazos em 18 a 24 meses e incorre em custos que variam de USD 500.000 a USD 1 milhão. Essas regulamentações rígidas forçam as marcas a depender de declarações de estrutura-função ou benefícios implícitos, o que reduz a diferenciação do produto e limita as oportunidades de precificação premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fibras Insolúveis Ganham Participação à Medida que a Reformulação de Panificação se Acelera

Espera-se que as fibras insolúveis cresçam a uma taxa de crescimento anual composta (CAGR) de 11,28% de 2026 a 2031, superando a taxa de crescimento médio do mercado de 9,75%. Esse crescimento é impulsionado principalmente por fabricantes de panificação e snacks que buscam modificadores de textura econômicos capazes de suportar o cozimento em alta temperatura sem afetar a estrutura do miolo. A celulose, que representa o maior segmento dentro das fibras insolúveis, está sendo cada vez mais incorporada em formulações sem glúten para imitar a integridade estrutural tradicionalmente fornecida pelo glúten de trigo. Essa mudança resultou em um aumento de 14% ano a ano no uso de celulose em pão e massa. O amido resistente, particularmente o Tipo 2 derivado de milho com alto teor de amilose, está ganhando popularidade em snacks extrudados, pois oferece tanto o enriquecimento com fibras quanto a redução da absorção de óleo durante a fritura. Esse duplo benefício ajuda a reduzir os custos de produção ao mesmo tempo em que melhora o perfil nutricional dos produtos.

As fibras solúveis representaram 59,21% do valor de mercado em 2025, com a inulina liderando nas aplicações de laticínios e bebidas devido às suas propriedades prebióticas e perfil de sabor neutro, que se alinham com as tendências de rótulo limpo. A pectina continua a desempenhar um papel significativo em preparações de frutas e confeitaria; no entanto, seu crescimento está sendo desafiado por alternativas como goma gelana e outros hidrocoloides que oferecem melhor estabilidade ao calor. A beta-glucana, proveniente de aveia e cevada, está conquistando um nicho premium em produtos de saúde cardiovascular. Isso é apoiado por alegações de saúde qualificadas pela Administração de Alimentos e Medicamentos (FDA), permitindo que as marcas cobrem preços 20% a 30% mais altos em comparação com misturas de fibras genéricas.

Por Fonte: Nozes e Sementes Crescem à Medida que as Narrativas de Alergenicidade Amigável e Sustentabilidade Convergem

Espera-se que nozes e sementes cresçam a uma taxa de crescimento anual composta (CAGR) de 11,77% de 2026 a 2031, tornando-as a categoria de fonte de crescimento mais rápido. Esse crescimento é atribuído ao seu duplo apelo como alternativas amigáveis a alérgenos à soja e ao trigo, ao mesmo tempo em que fornecem alto teor de fibras, proteínas e gorduras saudáveis. As sementes de chia e linhaça, em particular, estão sendo processadas em pós finos que podem ser incorporados de forma integrada em produtos de panificação, smoothies e barras de energia. As marcas também estão destacando seu conteúdo de ácidos graxos ômega-3 como um benefício adicional, o que apoia a precificação premium. Além disso, a fibra de semente de girassol está emergindo como uma opção econômica para fabricantes que buscam diversificar suas fontes além dos grãos tradicionais, oferecendo propriedades de volume comparáveis a custos 10% a 15% menores por quilograma.

Cereais e grãos representaram 49,01% da participação de fornecimento em 2025, apoiados por cadeias de suprimentos bem estabelecidas de farelo de trigo e fibra de aveia que se beneficiam da economia de coprodutos na moagem de farinha e no processamento de aveia. No entanto, essa dominância está gradualmente diminuindo à medida que as marcas respondem às tendências de evitar o glúten e buscam narrativas inovadoras que os cereais não conseguem oferecer. Frutas e vegetais contribuem com volumes moderados, mas estáveis, com a fibra de maçã e a fibra de cítricos valorizadas por suas propriedades de ligação à água em produtos cárneos e seu apelo de rótulo limpo em formulações orgânicas.

Por Forma: Formatos Líquidos e em Xarope Capturam a Demanda por Enriquecimento de Bebidas e Laticínios

Espera-se que as formas de fibra líquidas e em xarope cresçam a uma taxa de crescimento anual composta (CAGR) de 13,01% de 2026 a 2031, tornando-as o segmento de crescimento mais rápido entre as formas de fibra. Esse crescimento é atribuído aos fabricantes de bebidas que se concentram na facilidade de mistura e na dispersão consistente em linhas de produção de alta velocidade. Os xaropes de fibra de milho solúvel, em particular, estão substituindo o xarope de milho com alto teor de frutose em refrigerantes com açúcar reduzido e bebidas esportivas. Esses xaropes proporcionam dulçor suave e enriquecimento com fibras sem os desafios de viscosidade frequentemente associados às suspensões em pó. Além disso, os processadores de laticínios estão usando inulina líquida em formulações de iogurte e kefir para melhorar a cremosidade ao mesmo tempo em que oferecem funcionalidade prebiótica, o que se alinha com estratégias de marketing centradas na saúde intestinal.

Os formatos em pó representaram 51,64% das vendas em 2025, destacando sua versatilidade em aplicações de misturas secas, como proteínas em pó, misturas para panificação e sopas instantâneas. Esses formatos oferecem vida útil prolongada e logística simplificada em comparação com as alternativas líquidas. O crescimento desse segmento é ainda apoiado pelos avanços nas tecnologias de aglomeração e instantaneização, que melhoram a dispersibilidade e minimizam os problemas de aglomeração e sedimentação que historicamente afetaram as bebidas enriquecidas com fibras. Outras formas, incluindo grânulos e flocos, atendem a aplicações de nicho como cereais matinais e barras de snack. Essas formas incluem partículas de fibra visíveis que melhoram a percepção de autenticidade de grãos integrais e adicionam apelo textural aos produtos.

Por Aplicação: Suplementos Dietéticos Superam Alimentos e Bebidas à Medida que os Canais Diretos ao Consumidor se Expandem

Espera-se que os suplementos dietéticos cresçam a uma taxa de crescimento anual composta (CAGR) de 12,45% de 2026 a 2031, superando a taxa de crescimento do mercado de alimentos e bebidas de 9,2%. Esse crescimento está sendo impulsionado por marcas diretas ao consumidor que estão aproveitando modelos de assinatura e plataformas de nutrição personalizada para posicionar a fibra como uma solução de bem-estar direcionada, em vez de um ingrediente passivo. Os formatos em cápsulas e gomas estão liderando o mercado, com fabricantes combinando múltiplos tipos de fibras, como psyllium, inulina e glucomanana, para abordar preocupações comuns de saúde como constipação, controle de peso e redução do colesterol em um único produto. As vias regulatórias para suplementos dietéticos são menos rigorosas em comparação com as alegações de saúde alimentar, permitindo que as marcas façam declarações de estrutura-função que sugerem benefícios sem exigir a comprovação clínica necessária para alegações de saúde qualificadas.

As aplicações de alimentos e bebidas representaram 48,02% do valor de uso final em 2025, com produtos de panificação e confeitaria liderando esse segmento devido ao papel da fibra na retenção de umidade e extensão da vida útil. Os laticínios e sobremesas congeladas estão incorporando cada vez mais fibras solúveis para reduzir o teor de gordura enquanto mantêm a cremosidade, o que atrai consumidores conscientes das calorias sem comprometer o prazer. Além disso, os processadores de carnes, aves e frutos do mar estão usando fibras insolúveis como aglutinantes e extensores, o que ajuda a melhorar o rendimento e a textura em produtos reestruturados, como nuggets de frango e palitos de peixe.

Análise Geográfica

A América do Norte representou 40,73% da receita global em 2025, impulsionada por um arcabouço regulatório que permite alegações de saúde qualificadas para fibras específicas e uma base de consumidores focada em soluções de bem-estar digestivo. Os Estados Unidos lideram no consumo per capita de suplementos de fibra, com marcas estabelecidas como Metamucil e Benefiber mantendo fortes posições no varejo. Ao mesmo tempo, marcas desafiadoras estão ganhando impulso por meio do comércio eletrônico e modelos baseados em assinatura. No Canadá, a atualização de 2024 de seus Regulamentos de Alimentos e Medicamentos expandiu a lista de fibras dietéticas reconhecidas, permitindo que as marcas façam alegações de teor de fibra para ingredientes como dextrina resistente e polidextrose. Essa mudança regulatória incentivou esforços de reformulação em produtos alimentares embalados [3]Fonte: Governo do Canadá, "Lista de Fibras Dietéticas Revisadas e Aceitas pela Diretoria de Alimentos da Health Canada," canada.ca.

Espera-se que a Ásia-Pacífico cresça a uma taxa de crescimento anual composta de 11,01% de 2026 a 2031, tornando-a a região de crescimento mais rápido. Esse crescimento é apoiado pela urbanização, pelo aumento da renda disponível e por iniciativas de nutrição lideradas pelo governo em países como China e Índia. A iniciativa Healthy China 2030 da China enfatiza o consumo de grãos integrais e o aumento da ingestão de fibras, levando empresas alimentares estatais a enriquecer alimentos básicos como macarrão e pãezinhos cozidos no vapor com amido resistente e fibra de aveia. Na Índia, as diretrizes dietéticas de 2024 do Instituto Nacional de Nutrição endossaram dietas ricas em fibras, influenciando os programas de refeições escolares e os sistemas de distribuição pública para incorporar farinhas de milho e leguminosas, que são naturalmente ricas em fibras. No Japão, o envelhecimento da população está impulsionando a demanda por suplementos de fibra voltados para constipação e saúde cardiovascular, com inulina e goma guar parcialmente hidrolisada liderando as vendas em canais de farmácias e lojas de conveniência.

O crescimento da Europa é moderado pelos rigorosos requisitos de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos (EFSA) e pelo ceticismo dos consumidores em relação a fibras novas. No entanto, a região permanece um mercado importante para ingredientes orgânicos e de origem sustentável. A Alemanha lidera no consumo de fibras, apoiada por uma preferência cultural por pão de grãos integrais e um robusto setor de varejo de produtos naturais que prioriza o teor de fibras nas ofertas de produtos. O sistema de rotulagem Nutri-Score da França recompensa produtos ricos em fibras com pontuações mais altas, incentivando a reformulação e proporcionando uma vantagem competitiva para marcas que atingem os limites de teor de fibra.

Panorama regulatório

A regulamentação das fibras alimentares está ligada à forma como as jurisdições definem a fibra alimentar para fins de rotulagem e às vias de autorização para fibras inovadoras e alegações relacionadas. Nos Estados Unidos, a FDA mantém sua definição de fibra alimentar e continua a aplicar discricionariedade de fiscalização para certos carboidratos não digeríveis isolados ou sintéticos enquanto o processo regulatório permanece em andamento, o que mantém a comprovação baseada em dossiês como elemento central para fornecedores que vendem dextrinas resistentes, variantes de amido resistente e outras fibras processadas. Na União Europeia, o acesso ao mercado para novos ingredientes de fibra normalmente passa pelo enquadramento de Novos Alimentos previsto no Regulamento (UE) 2015/2283, adicionando tempo e requisitos de dados para os solicitantes que buscam colocação no mercado e, quando aplicável, proteção de dados.

Em 2026, diversas ações da UE reforçaram o cenário de conformidade para ingredientes e formulações relacionados a fibras. O Regulamento de Execução (UE) 2026/1306 da Comissão autorizou o extrato de cenoura enriquecido com ramnogalacturonano-I (cRG-I) como novo alimento (com efeitos a partir de 2 de julho de 2026), e o Regulamento de Execução (UE) 2026/1219 autorizou o éster de inulina e propionato (com efeitos a partir de 30 de junho de 2026), reforçando o papel das autorizações formais na viabilização de plataformas de fibra diferenciadas. Separadamente, o Regulamento (UE) 2026/196 da Comissão alterou as regras e especificações de aditivos para diversos hidrocoloides usados em formulações ricas em fibras (incluindo pectinas, E 440), com aplicação a partir de 18 de agosto de 2026, enquanto a Comissão do Codex Alimentarius adotou revisões ao GSFA (CXS 192-1995) em sua 49ª sessão, em julho de 2026, influenciando os padrões de referência globais usados por muitos reguladores nacionais.

Análise da cadeia de valor

A cadeia de valor começa com fluxos agrícolas e de coprodutos a montante, passando pela extração, purificação e conversão em formatos padronizados (principalmente pós e, cada vez mais, líquidos/xaropes) antes de chegar aos fabricantes de alimentos, bebidas e suplementos. As principais matérias-primas incluem cereais e grãos (trigo, milho, aveia), culturas dedicadas (como a chicória) e subprodutos valorizados (por exemplo, casca de citros e bagaço de maçã) que podem melhorar a economia da matéria-prima e, ao mesmo tempo, sustentar alegações de sustentabilidade. O processamento intermediário depende da moagem e fracionamento, além de abordagens mais novas baseadas em enzimas e membranas, para oferecer a funcionalidade consistente (solubilidade, viscosidade, retenção de água) necessária para aplicações em panificação, bebidas, laticínios e carnes.

A conformidade e a garantia de qualidade atuam como funções de controle em toda a cadeia, geralmente exigindo especificações robustas, sistemas de segurança alimentar (comumente alinhados à FSSC 22000/ISO 22000) e, quando alegações são buscadas, comprovação clínica. Fluxos de trabalho regulatórios também podem impulsionar transições de piloto para escala comercial, ilustradas pelas produções em escala alimentícia de celulose microfibrilada (MFC) realizadas em outubro de 2025 pela Vireo Advisors, em parceria com a Valmet, o Process Development Center da Universidade do Maine e a Capatec, para apoiar etapas orientadas ao status GRAS e a expansão no mercado dos EUA. A jusante, a distribuição geralmente combina o fornecimento direto para grandes contas-chave de grandes empresas de bens de consumo com distribuidores de ingredientes especializados que atendem fabricantes regionais e de pequeno e médio porte, com a cadeia de suprimentos migrando para o abastecimento multirregional e a mistura/acabamento localizados, a fim de reduzir a exposição à volatilidade agrícola, à geopolítica e a interrupções logísticas.

Cenário Competitivo

O mercado de fibras alimentares apresenta concentração moderada, com os cinco principais fornecedores, incluindo Cargill, Archer Daniels Midland, Tate and Lyle, Ingredion e Roquette, representando aproximadamente 45% da capacidade global. Apesar disso, essas empresas enfrentam concorrência constante de especialistas regionais que oferecem fontes únicas de fibras, como goma acácia, glucomanana de konjac e fibras de grãos antigos. As tendências estratégicas destacam uma clara divisão nas abordagens. As grandes empresas multinacionais focam na integração vertical, garantindo o fornecimento de matéria-prima por meio de contratos de longo prazo com cooperativas de grãos e investindo em tecnologias de extração proprietárias para reduzir custos e melhorar a funcionalidade. Por outro lado, os players menores se diferenciam enfatizando a certificação orgânica, a verificação de não organismo geneticamente modificado (não-OGM) e narrativas de origem única, o que os ajuda a alcançar preços premium em mercados naturais e especializados.

Oportunidades estão surgindo em fibras termoestáveis que retêm sua funcionalidade durante o processamento por retorta e ultra-alta temperatura. Essa inovação poderia atender a necessidades não atendidas em aplicações de refeições estáveis em prateleira e fórmulas infantis, que atualmente são mal atendidas pelas opções de fibra existentes. A inovação tecnológica permanece um fator competitivo fundamental, com as principais empresas investindo em extração enzimática, filtração por membranas e processamento por fluido supercrítico. Esses métodos produzem fibras com sabor neutro, alta pureza e impacto ambiental mínimo, atributos que atraem tanto os desenvolvedores de produtos quanto as equipes de aquisição focadas em sustentabilidade. Por exemplo, o depósito de patente de 2025 da Tate and Lyle para uma mistura de fibras solúveis que permanece estável em níveis de pH abaixo de 3,5 aborda um desafio significativo em bebidas ácidas. Esse desenvolvimento poderia permitir o enriquecimento com fibras em refrigerantes carbonatados e sucos de frutas, que anteriormente enfrentavam problemas de precipitação.

Além disso, disruptores emergentes estão utilizando a fermentação de precisão para criar novos polissacarídeos com pesos moleculares e perfis prebióticos personalizados. Essa tecnologia tem o potencial de contornar a volatilidade da cadeia de suprimentos agrícola e garantir uma produção consistente ao longo do ano. A conformidade com os padrões de segurança alimentar da Organização Internacional de Normalização (ISO) 22000 e as certificações voluntárias, como o Projeto Verificado Não-OGM e o Orgânico do Departamento de Agricultura dos Estados Unidos (USDA), está se tornando cada vez mais um requisito básico para o acesso ao mercado. Isso é particularmente evidente na América do Norte e na Europa, onde as expectativas de varejistas e consumidores por validação de terceiros se intensificaram significativamente.

Líderes do Setor de Fibras Alimentares

Ingredion Incorporated

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Roquette Frères SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde a clareza regulatória, as narrativas de sustentabilidade e o desempenho de formulação se cruzam. Nos Estados Unidos, o reconhecimento pela FDA de determinados carboidratos não digeríveis isolados ou sintéticos como fibra alimentar (incluindo beta-glucana, casca de psyllium, celulose, pectina e frutanos do tipo inulina) apoia equipes de produto que precisam de fibra passível de rotulagem enquanto reformulam para redução de açúcar e calorias, particularmente em bebidas e formatos de nutrição prática. Na Europa, o uso continuado da via de Novos Alimentos prevista no Regulamento (UE) 2015/2283 preserva espaço para fibras diferenciadas que consigam obter autorização e, em seguida, sejam escaladas para aplicações em que as fibras convencionais enfrentam limitações de sabor, estabilidade ou processamento.

Investimentos em fabricação e portfólio apontam para trajetórias de comercialização de curto prazo em fibras valorizadas e especializadas, bem como em novas plantas de produção. A CP Kelco concluiu uma expansão de capacidade de fibra cítrica de USD 60 milhões em sua unidade de Matão, Brasil, em abril de 2024, elevando a capacidade total para cerca de 5.000 toneladas métricas e fortalecendo o fornecimento para programas de textura de rótulo limpo e fortificação com fibras baseados na valorização de casca de citros. A ClonBio Foods anunciou planos, em junho de 2026, de construir uma instalação em escala comercial em Dunaföldvár, Hungria, para sua fibra nativa de arabinoxilana solúvel (FibAX), apontando para uma expansão além das plataformas tradicionais de farelo de grãos e inulina. A diferenciação do lado do produto também continua por meio de funcionalidade direcionada (por exemplo, posicionamento de FOS cristalino) e de programas de verificação usados por fornecedores de ingredientes para apoiar mensagens prebióticas onde as vias formais de alegações de saúde são restritivas.

Desenvolvimentos recentes do setor

- Junho de 2026: A Ingredion adquiriu a Benicaros, uma fibra prebiótica patenteada derivada de bagaço de cenoura valorizado, expandindo seu portfólio para uma fibra posicionada para a saúde imunológica com uso em baixa dosagem diária. A aquisição fortalece o posicionamento da Ingredion em fibras sustentáveis e valorizadas, e apoia uma penetração mais profunda em suplementos e alimentos funcionais, onde alegações prebióticas e fornecimento diferenciado são importantes.

- Setembro de 2025: A ADM informou que a Fibersol recebeu aprovação da Therapeutic Goods Administration (TGA) da Austrália como ingrediente ativo para produtos de saúde, incluindo medicamentos listados e medicamentos sob prescrição. Essa aprovação expande o canal endereçável além dos alimentos convencionais para categorias de produtos de saúde mais regulamentadas e pode influenciar especificações, documentação e acordos de fornecimento na Austrália.

- Junho de 2024: A Cargill estabeleceu um centro de tecnologia em Atlanta, Geórgia, focado na transformação digital em alimentos e agricultura, incluindo ferramentas para melhorar a eficiência e a sustentabilidade da cadeia de suprimentos. O investimento apoia capacidades de abastecimento de ingredientes e logística que podem melhorar a confiabilidade do fornecimento de fibras para as redes globais de fabricação de alimentos e bebidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de fibras alimentares é contabilizado como o valor dos ingredientes de fibra alimentar utilizados em alimentos e usos adjacentes, sendo a fibra um componente de origem vegetal, não digerível, adicionado por benefícios nutricionais, de textura ou de formulação.

Exclusões de escopo: Não contabilizamos o valor de vendas no varejo de alimentos embalados prontos que já incluam fibra na receita, a menos que esse valor possa ser vinculado ao próprio ingrediente de fibra.

Visão geral da segmentação

- Por Tipo

- Fibras Solúveis

- Inulina

- Pectina

- Polidextrose

- Beta-glucana

- Arabinoxilana

- Maltodextrina Resistente

- Outras Fibras Solúveis

- Fibras Insolúveis

- Celulose

- Hemicelulose

- Lignina

- Quitina e Quitosana

- Amido Resistente

- Outras Fibras Insolúveis

- Fibras Solúveis

- Por Fonte

- Cereais e Grãos

- Frutas e Vegetais

- Nozes e Sementes

- Outros

- Por Forma

- Pó

- Líquido / Xarope

- Outros

- Por Aplicação

- Alimentos e Bebidas

- Panificação e Confeitaria

- Laticínios e Sobremesas Congeladas

- Carnes, Aves e Frutos do Mar

- Bebidas

- Outros Alimentos e Bebidas

- Suplementos Dietéticos

- Produtos Farmacêuticos

- Nutrição Animal e Alimentos para Animais de Estimação

- Outros

- Alimentos e Bebidas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura inicial do mercado e, em seguida, para ancorar premissas difíceis de observar apenas por meio de entrevistas. Baseamo-nos em padrões públicos de nutrição e ingredientes, fluxos comerciais e indicadores de cultivo e processamento para manter o modelo fundamentado na disponibilidade real de matérias-primas e nos padrões de uso.

Insumos comuns vieram de fontes como o USDA e suas estatísticas de alimentos e agricultura, séries de oferta de culturas da FAOSTAT, dados de importação e exportação da UN Comtrade para categorias de ingredientes relevantes, orientações e regras de rotulagem da FDA sobre fibra alimentar, e pareceres científicos da EFSA sobre definições e alegações relativas a fibras. Também revisamos relatórios anuais de empresas e apresentações a investidores, publicações de associações, periódicos de ciência dos alimentos revisados por pares, e uma assinatura paga utilizada para dados financeiros de empresas e rastreamento de patentes, a fim de verificar cruzadamente narrativas de tecnologia e capacidade. Esses exemplos são ilustrativos, e muitas outras fontes também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em verificações do lado dos ingredientes e do lado da demanda, de modo que os números reflitam como as fibras são realmente formuladas e adquiridas. Conversamos com partes interessadas em fabricação de ingredientes, distribuidores e usuários finais em alimentos e bebidas, suplementos e farmacêutico, e equilibramos os insumos entre APAC, EMEA e Américas para evitar viés de uma única região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos: 13% | APAC: 40% |

| Nível médio: 48% | Líderes funcionais/de unidade: 33% | EMEA: 34% |

| Participantes menores: 22% | Gerentes: 54% | Américas: 26% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção do tipo top-down, que reconstrói o conjunto de demanda vinculando a produção regional de alimentos processados e as taxas de inclusão de ingredientes à parcela de formulações que efetivamente utilizam fibras adicionadas. Uma vez estabelecida essa espinha dorsal, corroboramos os totais com aproximações seletivas do tipo bottom-up, como a amostragem de preços médios de venda e faixas típicas de dosagem em aplicações-chave, e então fazemos verificações cruzadas por meio de checagens de canal sobre atividade de comércio e distribuição.

Para manter o modelo prático, algumas “impressões digitais” de mercado foram tratadas como insumos-chave, incluindo mudanças na mistura entre fibras solúveis e insolúveis, penetração da fortificação com fibras em panificação e bebidas, diferenciais de preço entre fibras commodity e fibras funcionais especializadas, mudanças na atividade de reformulação para rótulo limpo, e diferenças regionais nas regras de rotulagem e alegações que influenciam a adoção. Quando um corte bottom-up não é possível para uma fibra de nicho ou uma geografia pequena, a lacuna é tratada por meio de proxy a partir de fontes semelhantes, sendo então retestada em relação a padrões de importação e feedback de especialistas.

As previsões foram desenvolvidas usando regressão multivariada, na qual a demanda por fibras é vinculada aos volumes de alimentos embalados, à intensidade do posicionamento de saúde e bem-estar e a sinais relativos de preços de ingredientes, sendo então ajustadas por meio de análise de cenários para refletir diferentes velocidades de reformulação. A perspectiva final foi alinhada com o que os respondentes do setor descreveram como o cenário mais provável de adoção e evolução de preços.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados sob mais de uma ótica antes da aprovação final, de modo que grandes variações não sejam aceitas sem um fator causal claro. Testamos as variações ano a ano em relação a sinais independentes, como direção do comércio, crescimento de alimentos processados e tendências de preços observadas, e então realizamos verificações de variância por região e aplicação para confirmar que a narrativa permanece consistente.

Se surgir uma discrepância, as premissas são revisitadas, e recontatos direcionados são acionados para confirmar se a questão é de escopo, de tempo ou uma mudança real de mercado. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais capazes de alterar demanda, oferta ou preços. Antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual.

Dimensionamento do Mercado de Fibras Alimentares da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para fibras alimentares podem divergir mesmo quando o tema parece o mesmo, porque a fronteira entre o valor do ingrediente e o valor do alimento final nem sempre é tratada de forma consistente. As diferenças também vêm de quais aplicações são incluídas, qual ano é usado como ponto de partida e como os preços e a adoção são tratados entre regiões.

Os padrões de movimentação comercial e as verificações de uso de ingredientes de fibra obtidas em entrevistas são as evidências que mantêm a estimativa da Mordor Intelligence vinculada à demanda no nível do ingrediente, em vez do valor de vendas de alimentos no varejo. Quando esses sinais são usados, os principais fatores de discrepância geralmente se tornam visíveis, incluindo se o amido resistente e outras fibras funcionais são totalmente contabilizados, se os usos em suplementos e farmacêutico são incluídos, como o momento cambial é aplicado, e com que frequência as premissas são atualizadas à medida que surgem novos sinais de rotulagem e reformulação.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 10,04 bilhões de USD (2026) | |

| Editora do Setor A | 9,43 bilhões de USD (2025) | Utiliza um ano-base diferente e um horizonte mais longo, além de parecer incluir um conjunto mais amplo de fibras funcionais e usos finais, o que pode alterar o valor inicial e suavizar os efeitos de preços de curto prazo. |

| Consultoria B | 7,20 bilhões de USD (2024) | Parte de um ponto anterior e aplica uma trajetória de crescimento mais lenta, e o escopo visível tende a um conjunto de ingredientes e um leque de aplicações mais restrito, o que pode subestimar fibras especializadas usadas em categorias com forte atividade de reformulação. |

Em conjunto, a dispersão é explicada em grande parte pelos limites de escopo, pela escolha do ano-base e pela forma como a adoção e os preços são atualizados ao longo do tempo. Ao vincular a construção do valor a sinais de demanda claros e, em seguida, testá-la rigorosamente com verificações por aplicação e por região, o número final permanece rastreável e reprodutível, mesmo quando os insumos são incompletos.

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de fibras alimentares em 2031?

O tamanho do mercado de fibras alimentares tem previsão de atingir USD 15,99 bilhões até 2031.

Qual região está crescendo mais rapidamente nas vendas de fibras alimentares?

A Ásia-Pacífico registra o maior CAGR de 11,01%, impulsionada pela China e pela Índia.

Por que as fibras solúveis são importantes em produtos com açúcar reduzido?

As fibras solúveis substituem o volume do açúcar, reduzem as calorias e adicionam benefícios prebióticos sem elevar a carga glicêmica.

Qual categoria de fonte está se expandindo mais rapidamente?

Nozes e sementes lideram o crescimento com um CAGR de 11,77% porque combinam fibra com proteína e gorduras saudáveis.

Página atualizada pela última vez em: