Tamanho e Participação do Mercado de Fibra de Vidro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

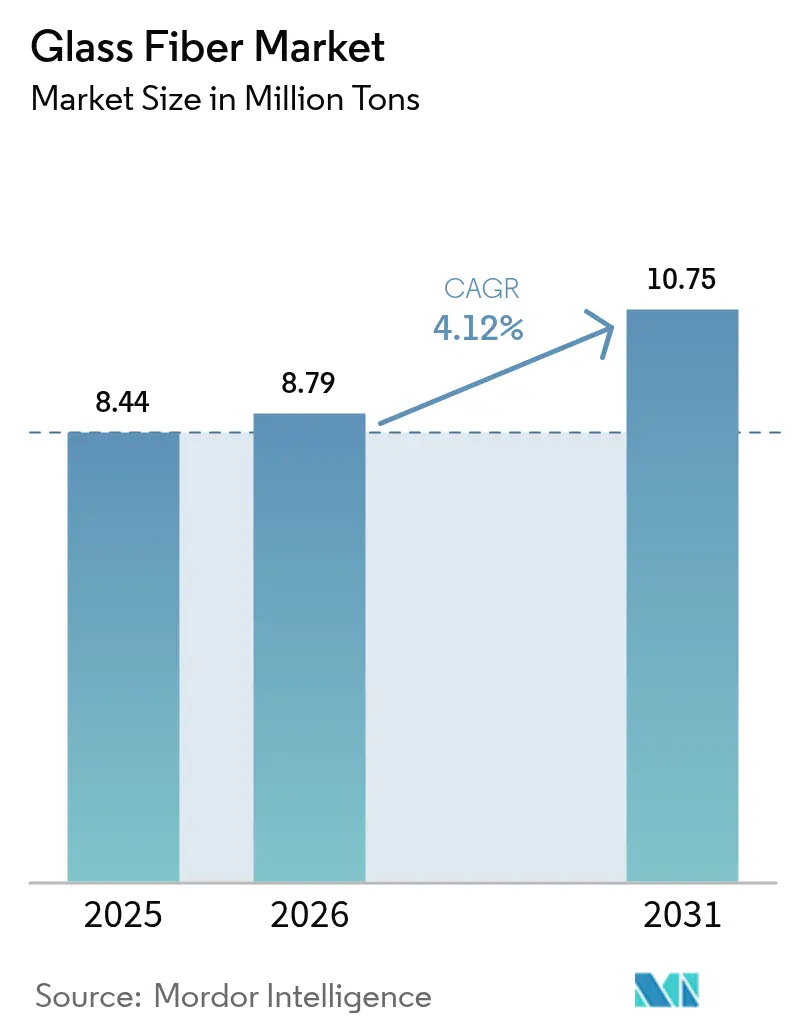

| Volume do Mercado (2026) | 8.79 Milhões de toneladas |

| Volume do Mercado (2031) | 10.75 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Vidro por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fibra de Vidro cresça de 8,44 milhões de toneladas em 2025 para 8,79 milhões de toneladas em 2026 e está previsto para atingir 10,75 milhões de toneladas até 2031, a uma CAGR de 4,12% no período 2026-2031. A demanda está se expandindo em conjunto com os gastos em infraestrutura na Ásia-Pacífico, a rápida expansão de projetos de energia eólica offshore e o crescimento acelerado da produção de veículos elétricos (VE) que favorece peças compostas leves. Em paralelo, os códigos de retrofit energético europeus e norte-americanos estão elevando os volumes de isolamento, enquanto os projetos de dutos de hidrogênio introduzem grades de maior valor E-CR. As oscilações nos preços de matérias-primas e a deflação dos custos de fibra de carbono moderam as margens, mas a ampla vantagem de desempenho em relação ao custo da fibra de vidro sobre metais ou reforços concorrentes sustenta uma saudável utilização da capacidade instalada. A intensidade competitiva permanece moderada, pois os dez maiores produtores controlam menos de um terço da capacidade global de fornos, o que deixa espaço para especialistas regionais capturarem oportunidades de nicho.

Principais Conclusões do Relatório

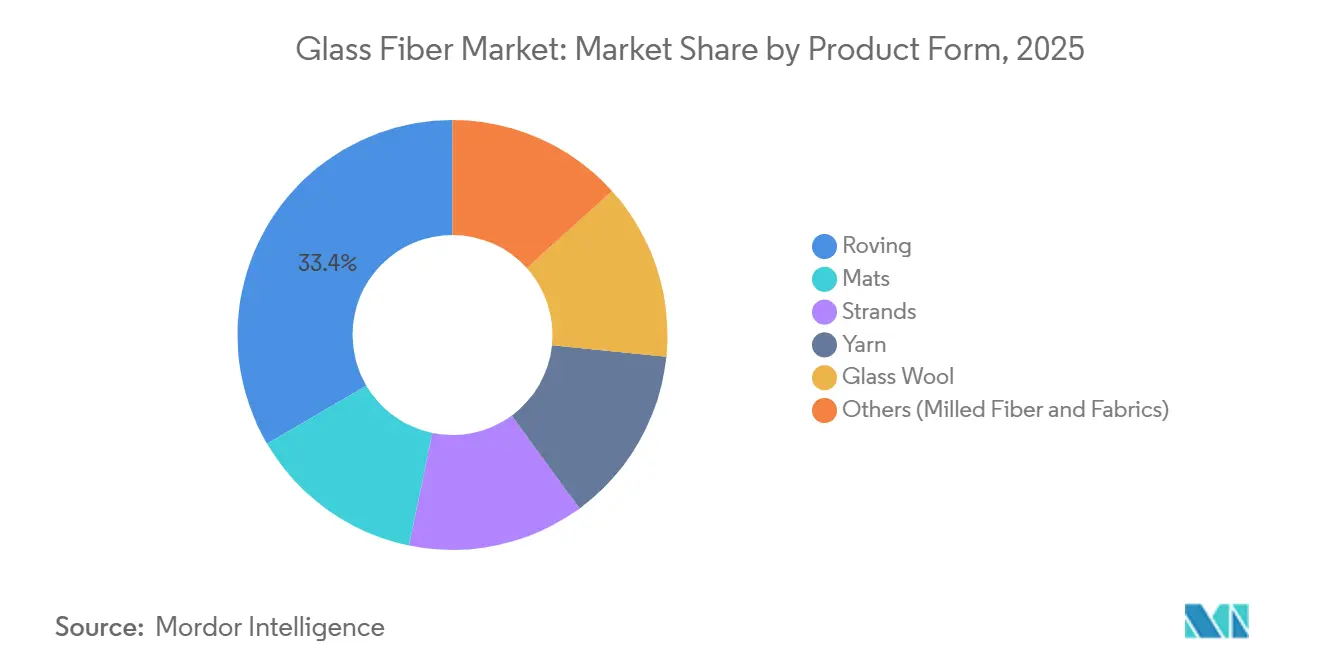

- Por forma do produto, o roving liderou com 33,45% da participação do mercado de fibra de vidro em 2025 e deve se expandir a uma CAGR de 4,41% até 2031, a mais rápida entre as categorias de produtos.

- Por tipo de fibra, o Vidro E representou 48,91% do tamanho do mercado de fibra de vidro em 2025 e está avançando a uma CAGR de 4,32% até 2031.

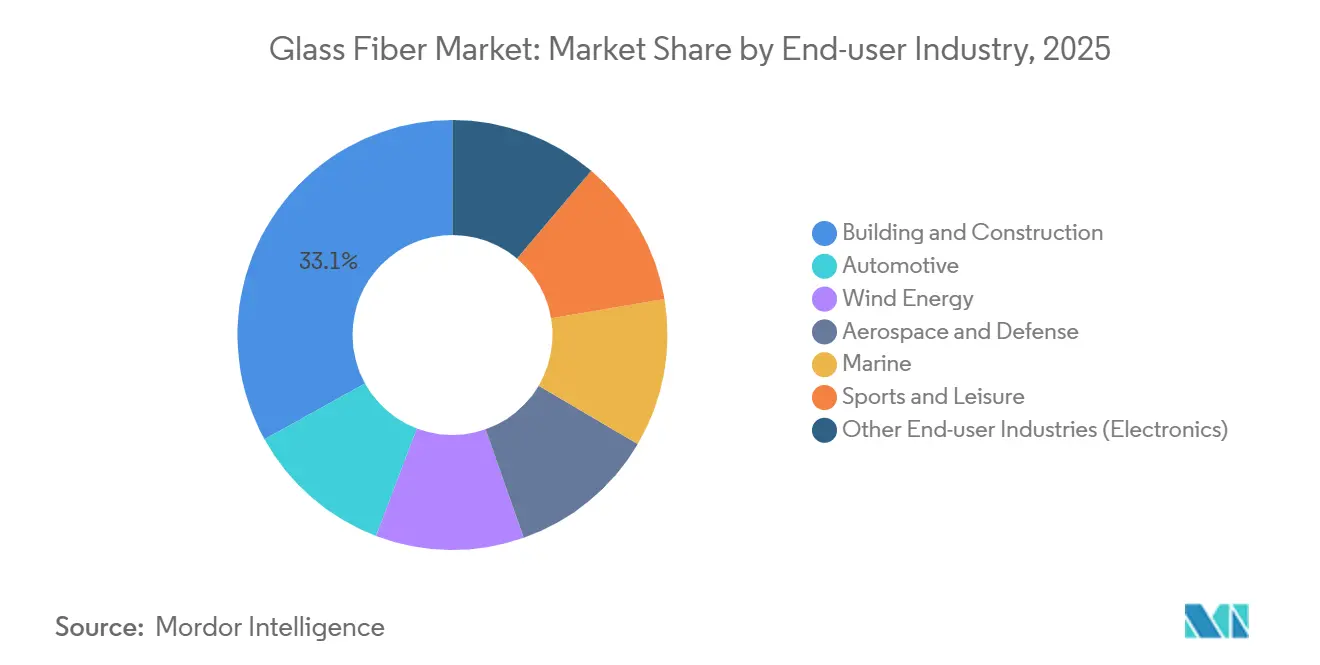

- Por setor de usuário final, o setor de construção civil representou a maior participação de 33,07% em 2025. O setor aeroespacial e de defesa está projetado para registrar uma CAGR de 5,55% entre 2026 e 2031, superando a construção civil e o automotivo.

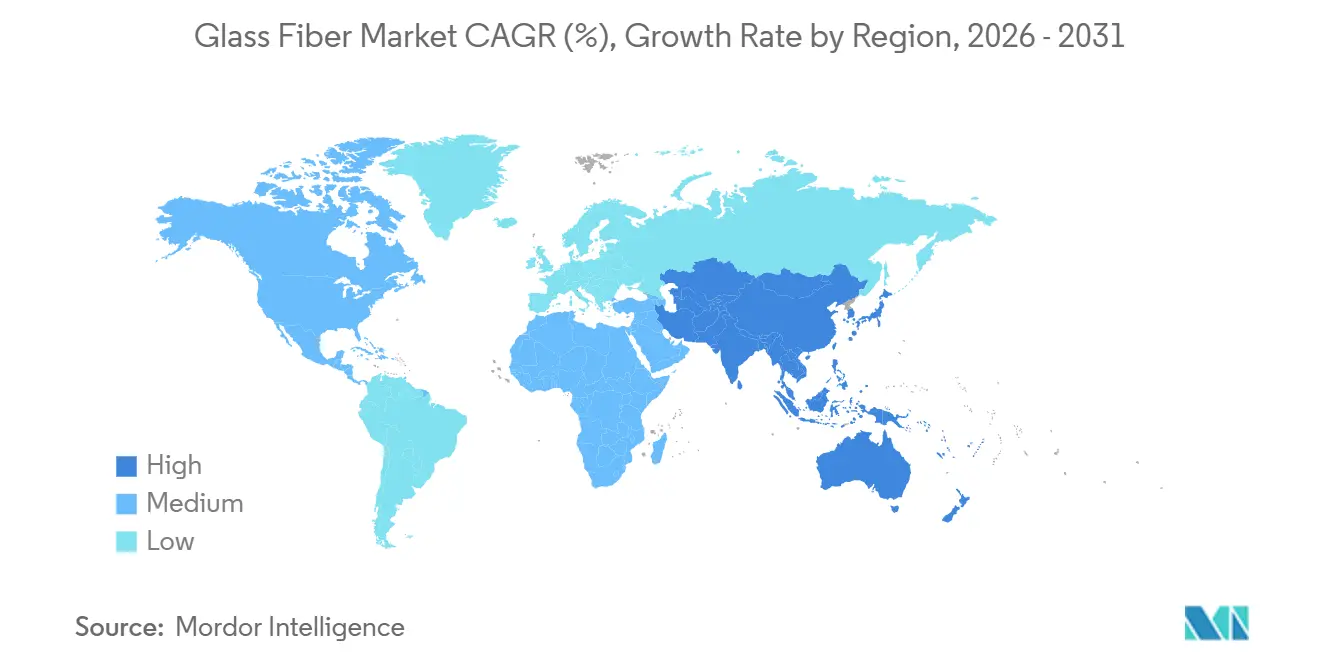

- Por geografia, a Ásia-Pacífico deteve 49,81% do volume de 2025 e permanecerá a região de crescimento mais rápido, com uma CAGR de 4,57%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibra de Vidro

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de construção pós-pandemia na Ásia impulsiona a demanda por isolamento de lã de vidro | +0.9% | Índia, Vietnã, Indonésia | Médio prazo (2–4 anos) |

| A redução de peso em VE acelera a adoção de compósitos de fio picado | +0.7% | China, Estados Unidos, Alemanha | Médio prazo (2–4 anos) |

| Pás de turbinas eólicas em megaescala expandem o consumo de roving | +0.8% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Códigos de retrofit energético da UE e da América do Norte exigem isolamento adicional | +0.6% | Europa, Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| Projetos de dutos de hidrogênio especificam vidro E-CR para resistência química | +0.5% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção Pós-Pandemia na Ásia Impulsiona a Demanda por Isolamento de Lã de Vidro

A Índia alocou USD 120 bilhões para infraestrutura no exercício fiscal de 2025, e quase metade desse gasto foi destinada a projetos residenciais onde as mantas de lã de vidro são agora exigidas pelo Código de Conservação de Energia para Edificações de 2024[1]Ministério de Energia, Governo da Índia, "Código de Conservação de Energia para Edificações 2024," powermin.gov.in. O setor de construção do Vietnã avançou 9,1% em 2025, com fábricas de investimento estrangeiro especificando isolamento para salas limpas que depende de lã de vidro de baixa densidade. A Indonésia destinou IDR 410 trilhões (USD 27 bilhões) para infraestrutura em 2025, utilizando produtos de lã de vidro que reduzem as cargas de resfriamento em até 35% em habitações tropicais. Malásia e Tailândia apresentam tendências paralelas, à medida que investidores em data centers e cadeia de frio adotam mantas de maior valor R para atender às metas da ASHRAE 90.1. Coletivamente, esses programas mantêm a Ásia como âncora do crescimento do mercado de fibra de vidro.

A Redução de Peso em VE Acelera a Adoção de Compósitos de Fio Picado

A produção global de veículos elétricos a bateria atingiu 14,2 milhões de unidades em 2025, um salto de 19% em relação a 2024 que impulsionou a demanda por compósitos[2]Agência Internacional de Energia, "Perspectiva Global de VE 2026," iea.org. O Model Y da Tesla utiliza estruturas de manta de fio picado para reduzir a massa da carroceria em 23%, resultando em uma extensão de autonomia de 18 km por carga. BYD, Volkswagen e General Motors validaram termoplásticos reforçados com fibra de vidro para bandejas de bateria, economizando juntos mais de USD 300 por veículo em relação às alternativas em alumínio. À medida que as montadoras avançam em direção à paridade de custos dos VE, os contratos de volume para fios picados sustentam um crescimento estável de dígito médio no mercado de fibra de vidro.

Pás de Turbinas Eólicas em Megaescala Expandem o Consumo de Roving

Turbinas offshore com potência nominal de 15–18 MW entraram em operação em 2025, e cada pá com mais de 120 metros contém aproximadamente 35 toneladas de roving unidirecional. A unidade V236-15 MW da Vestas, Hollandse Kust West, e a Haliade-X da GE Vernova especificam rovings de origem europeia para satisfazer as regras de conteúdo doméstico previstas na Lei da Indústria de Zero Emissões Líquidas da UE. A Goldwind da China implantou máquinas de 18 MW que impulsionam intensidades de fibra semelhantes, elevando a participação da Ásia nos contratos globais de roving. Novas fábricas de pás na França, Índia e Estados Unidos estão assinando acordos de compra plurianuais, garantindo volumes mínimos para o mercado de fibra de vidro ao longo da próxima década.

Códigos de Retrofit Energético da UE e da América do Norte Exigem Isolamento Adicional

A revisada Diretiva de Desempenho Energético de Edifícios da UE de 2024 obriga os estados-membros a modernizar 3% dos edifícios públicos anualmente para a classe C, e a maioria dos projetos especifica preenchimentos de cavidades com lã de vidro devido ao baixo custo de instalação e às cadeias de fornecimento maduras. A Alemanha comprometeu EUR 14 bilhões em subsídios em 2025, o que elevou as instalações de isolamento em sótãos em 420.000 residências, enquanto o programa MaPrimeRénov' da França financiou 700.000 retrofits que favorecem a lã de vidro para reduções de perda de calor de 35–40%. A América do Norte apresenta um impulso paralelo: o Programa Greener Homes Grant do Canadá cobriu 180.000 projetos em 2025, e o Programa de Assistência à Climatização dos EUA atendeu 450.000 residências de baixa renda, absorvendo juntos mais de 500 quilotoneladas de lã de vidro. O endurecimento das normas acelera os pedidos recorrentes, adicionando resiliência ao mercado de fibra de vidro.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A erosão dos preços da fibra de carbono reduz a vantagem de custo da fibra de vidro | -0.5% | América do Norte, Europa, Japão | Médio prazo (2–4 anos) |

| Produtores de lã de rocha visam o nicho de HVAC com menos de 100 kg/m³ | -0.2% | Europa, América do Norte | Curto prazo (≤2 anos) |

| Custos voláteis de barrilha e energia comprimem as margens dos fornos chineses | -0.2% | Ásia-Pacífico, China | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Erosão dos Preços da Fibra de Carbono Reduz a Vantagem de Custo da Fibra de Vidro

Toray, Mitsubishi Chemical e SGL Carbon adicionaram uma capacidade nominal combinada de 9.500 toneladas de fibra de carbono durante 2025, reduzindo os preços médios para USD 16,30 por quilograma. Os compósitos automotivos agora apresentam uma diferença de custo de apenas 2× em relação ao polipropileno com fibra de vidro, em comparação com 2,4× em 2023. Fabricantes de equipamentos esportivos estão testando hastes de menor custo que poderiam desviar volumes de nível médio do Vidro E. Na ausência de contramedidas, essa tendência reduz a trajetória de crescimento do mercado de fibra de vidro.

Produtores de Lã de Rocha Visam o Nicho de HVAC com Menos de 100 kg/m³

A Rockwool International lançou uma placa de 90 kg/m³ que atinge R-4,2 por polegada e possui certificação de incêndio Euroclass A1, conquistando imediatamente participação em retrofits de edifícios altos na Alemanha. A Paroc e a Knauf adicionaram ofertas semelhantes em 2025, e a linha Thermafiber da Owens Corning conquistou 12% de participação em data centers norte-americanos, setores onde as classificações de combustibilidade superam o custo inicial. Esses movimentos limitam o crescimento de curto prazo das mantas de lã de vidro em retrofits comerciais de HVAC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: O Roving Mantém a Liderança com o Impulso da Energia Eólica e dos VE

O roving contribuiu com 33,45% do volume de 2025 e está no caminho para uma CAGR de 4,41% até 2031, superando o mercado de fibra de vidro mais amplo porque cada turbina offshore de 15 MW consome 35 toneladas de material unidirecional. As mantas vêm em seguida, ancoradas em painéis de carroceria inferior automotiva e laminados navais produzidos em estaleiros chineses e turcos de baixo custo. A lã de vidro recebe um impulso dos mandatos de retrofit na Europa e na América do Norte. Fios, fios têxteis e o grupo "outros" abastecem placas de circuito impresso, têxteis de filtração e adesivos especiais, mas a pultrusão direta de roving está canibalizando os formatos intermediários.

A base instalada do roving se beneficia de melhorias de processo que reduzem o tempo de ciclo na moldagem por compressão automotiva para quatro minutos, metade do tempo das mantas de fio picado. Os produtores de lã de vidro estão reduzindo o teor de ligante para 3%, melhorando o valor R e atendendo aos limites de COV na Califórnia. A fibra moída permanece como modificador de reologia em selantes, enquanto os tecidos garantem a demanda de ferramental aeroespacial. No geral, as aplicações diversificadas protegem o setor de fibra de vidro contra oscilações em segmentos únicos.

Por Tipo de Fibra: O Vidro E Domina Enquanto o Vidro E-CR Avança em Dutos de Hidrogênio

O Vidro E deteve 48,91% do volume em 2025 e está se expandindo a uma CAGR de 4,32% até 2031, reforçado por uma resistência à tração de 3.400 MPa a um custo de USD 2,10 por kg. O Vidro E-CR, valorizado pela resistência a álcalis, está crescendo em taxas de dois dígitos nos revestimentos de dutos de hidrogênio, avaliados em USD 150 milhões em 2025. O Vidro S, com preço de USD 23,40 por kg, captura nichos aeroespaciais de alto desempenho. O Vidro C está em declínio, pois o Vidro E-CR oferece durabilidade química semelhante a um custo total menor.

Variantes de Vidro E de alto módulo superiores a 90 GPa agora permitem que os projetistas de pás reduzam a espessura da longarina em 8–10%, preservando a segurança estrutural à medida que os diâmetros do rotor ultrapassam 240 m. O Vidro AR e o Vidro D preenchem funções de reforço de concreto e baixa dielétrica, respectivamente. A paleta diversificada garante que qualquer ameaça de substituição seja específica do segmento, deixando o mercado de fibra de vidro mais amplo intacto.

Por Setor de Usuário Final: A Construção Civil Lidera, o Aeroespacial Cresce Mais Rapidamente

A construção civil consumiu 33,07% da tonelagem de 2025 devido às instalações de isolamento em sótãos e paredes de cavidade subsidiadas na Alemanha, França e Canadá. O consumo pelo setor aeroespacial e de defesa está crescendo a uma CAGR mais elevada de 5,55% até 2031. O setor automotivo ficou em segundo lugar, com a produção de VE atingindo 14,2 milhões de unidades, com cada substituição de bandeja de bateria de aço por compósitos de polipropileno eliminando até 25 kg de massa. A energia eólica utiliza entre 8–10 kg por megawatt instalado, uma proporção que escala com o boom offshore. O setor aeroespacial e de defesa cresceu 5,55% ao ano, impulsionado por programas de aeronaves de asa rotativa dos EUA e de VANTs europeus que especificam radomes de Vidro S.

O setor naval, esportivo e eletrônico proporciona crescimento estável de dígito médio. Os registros de embarcações recreativas subiram 6% em 2025, elevando a demanda por laminados de casco. A penetração da fibra de carbono em artigos esportivos premium afeta principalmente o segmento superior, deixando os segmentos intermediários sensíveis ao custo ancorados no Vidro E. Os volumes de placas de circuito impresso acompanham as implantações de estações base 5G e as expansões de data centers em hiperescala, ambas mantendo o consumo de fios em alta.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de fibra de vidro com 49,81% do volume de 2025 e está prevista para uma CAGR de 4,57% até 2031. Somente a Índia absorveu 1,8 milhão de toneladas, um aumento de 19% em relação ao ano anterior, à medida que os incorporadores atenderam aos códigos térmicos reforçados. A China produziu 5,2 milhões de toneladas, mas exportou 38%, refletindo excesso de capacidade persistente e logística de saída agressiva. Os 1,2 GW de construção eólica do Vietnã em 2025 necessitaram de 9.600 toneladas de roving, enquanto o boom de motocicletas elétricas da Indonésia elevou o consumo de compósitos em invólucros de bateria de duas rodas.

A América do Norte representou uma participação de mercado significativa em 2025. Os EUA instalaram 12 GW de capacidade eólica sob os incentivos da Lei de Redução da Inflação, resultando em 96.000 toneladas de demanda por roving. O Programa Greener Homes Grant do Canadá instalou 180.000 kits de retrofit dominados por lã de vidro, e o México produziu 3,8 milhões de veículos utilizando compósitos em 28% das unidades.

A Europa representou um consumo significativo de fibra de vidro em 2025, com Alemanha, França e Reino Unido respondendo por 58%. Os 420.000 retrofits residenciais da Alemanha dependeram fortemente de mantas de lã de vidro, enquanto a França adicionou 2,1 GW de energia eólica que exigiu 16.800 toneladas de roving. O Reino Unido registrou fraqueza no setor automotivo, mas ganhos no setor aeroespacial, com a Airbus aumentando a produção de conjuntos de asas do A320neo. A América do Sul e o Oriente Médio-África juntos estão testemunhando o aumento da demanda impulsionado pela frota automotiva de 2,3 milhões de unidades do Brasil e pelos dutos de hidrogênio da Arábia Saudita, que consomem 12.000 toneladas de Vidro E-CR.

Cenário Competitivo

O mercado de fibra de vidro é moderadamente consolidado. A China Jushi opera 2,1 milhões de toneladas de capacidade e inaugurou uma planta de 600.000 toneladas no Egito em setembro de 2024, reduzindo o custo de frete para a Europa e o Oriente Médio em 15%. A Owens Corning adicionou 100.000 toneladas de produção de roving nos EUA em 2024 para atender aos parques eólicos offshore planejados para a costa atlântica. A divisão Vetrotex da Saint-Gobain testou uma linha de reciclagem com 85% de recuperação de fibra que aborda o iminente problema do fim de vida das pás.

A Nippon Electric Glass está avançando com fios ultrafinos abaixo de 5 µm para placas de circuito de 224 Gbps em aceleradores de IA, posicionando-se para as megatendências de data centers. A Johns Manville firmou um contrato de gás natural de uma década a USD 3,20 por MMBtu que protege os fornos dos EUA da volatilidade energética. Disruptores emergentes, notadamente a Continuous Composites, estão comercializando a impressão 3D de fibra contínua que poderia localizar a fabricação de ferramentas e reduzir o desperdício de fibra. A ênfase em inovação do setor centra-se na eficiência energética, na reciclagem em circuito fechado e nas químicas de alto módulo, reforçando as vantagens competitivas em meio a uma concentração moderada.

Líderes do Setor de Fibra de Vidro

Johns Manville

China Jushi Co., Ltd.

Saint-Gobain

Nippon Electric Glass Co., Ltd.

Taishan Fiberglass Inc.(CTG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Nippon Electric Glass lançou fios de Vidro E com menos de 5 µm para laminados de PCB de alta velocidade em servidores de IA.

- Setembro de 2024: A China Jushi inaugurou uma linha de 600.000 toneladas em Ain Sokhna, Egito, voltada para clientes europeus e do Oriente Médio.

Escopo do Relatório Global do Mercado de Fibra de Vidro

A fibra de vidro é feita de finos filamentos de vidro e é amplamente utilizada por sua resistência, leveza e resistência à corrosão. É parte integrante de setores como construção civil, automotivo, aeroespacial, naval, eletrônico e telecomunicações, servindo a aplicações como isolamento, compósitos, reforços e fibras ópticas.

O mercado de fibra de vidro é segmentado por forma do produto, tipo de fibra, setor de usuário final e geografia. Por forma do produto, o mercado é segmentado em roving, mantas, fios, fio têxtil, lã de vidro e outros (fibra moída e tecidos). Por tipo de fibra, o mercado é segmentado em Vidro E, Vidro S, Vidro E-CR, Vidro C e outros. Por setor de usuário final, o mercado é segmentado em construção civil, automotivo, energia eólica, aeroespacial e defesa, naval, esportes e lazer e outros setores de usuário final (eletrônicos). O relatório também abrange o tamanho do mercado e as previsões para o mercado de fibra de vidro em 27 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no volume (toneladas).

| Roving |

| Mantas |

| Fios |

| Fio Têxtil |

| Lã de Vidro |

| Outros (Fibra Moída e Tecidos) |

| Vidro E |

| Vidro S |

| Vidro E-CR |

| Vidro C |

| Outros |

| Construção Civil |

| Automotivo |

| Energia Eólica |

| Aeroespacial e Defesa |

| Naval |

| Esportes e Lazer |

| Outros Setores de Usuário Final (Eletrônicos) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Forma do Produto | Roving | |

| Mantas | ||

| Fios | ||

| Fio Têxtil | ||

| Lã de Vidro | ||

| Outros (Fibra Moída e Tecidos) | ||

| Por Tipo de Fibra | Vidro E | |

| Vidro S | ||

| Vidro E-CR | ||

| Vidro C | ||

| Outros | ||

| Por Setor de Usuário Final | Construção Civil | |

| Automotivo | ||

| Energia Eólica | ||

| Aeroespacial e Defesa | ||

| Naval | ||

| Esportes e Lazer | ||

| Outros Setores de Usuário Final (Eletrônicos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de fibra de vidro até 2031?

Está previsto para atingir 10,75 milhões de toneladas até 2031, crescendo a uma CAGR de 4,12% no período 2026–2031.

Qual segmento detém a maior participação no mercado de fibra de vidro atualmente?

O roving lidera com 33,45% do volume global de 2025, sustentado pela demanda por pás de turbinas eólicas.

O que está impulsionando a adoção de fibra de vidro em veículos elétricos?

As montadoras utilizam compósitos de fio picado e roving para reduzir a massa dos invólucros de bateria em 20–25%, ampliando a autonomia de condução sem células adicionais.

Por que o Vidro E-CR está ganhando impulso?

Os dutos de hidrogênio exigem reforço resistente a álcalis, e o Vidro E-CR previne a fissuração por corrosão sob tensão a uma pressão operacional de 100 bar.

Qual região está se expandindo mais rapidamente no mercado de fibra de vidro?

A Ásia-Pacífico está crescendo a uma CAGR de 4,57%, impulsionada pelos booms de construção na Índia, Vietnã e Indonésia.

As iniciativas de sustentabilidade estão mudando a dinâmica da oferta?

Sim, os projetos-piloto de reciclagem de pás, os fornos energeticamente eficientes e os agentes de dimensionamento de base biológica estão se tornando critérios de seleção de fornecedores para os fabricantes de equipamentos originais.

Página atualizada pela última vez em: