Tamanho e Participação do Mercado de Estabilizantes Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

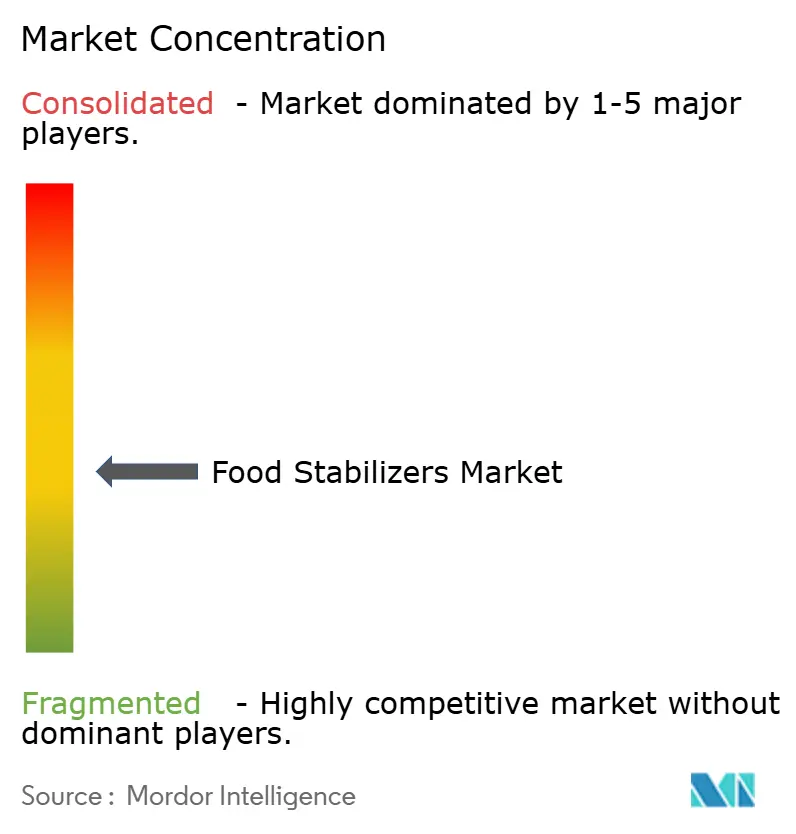

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estabilizantes Alimentares por Mordor Intelligence

O tamanho do mercado de estabilizantes alimentares foi avaliado em USD 3,03 bilhões em 2025 e estima-se que cresça de USD 3,16 bilhões em 2026 para atingir USD 3,88 bilhões até 2031, a um CAGR de 4,19% durante o período de previsão (2026-2031). Os processadores de alimentos impulsionam a demanda à medida que reformulam produtos para alcançar o status de rótulo limpo, mantendo textura, estabilidade de prateleira e eficiência de custos. O setor está migrando para hidrocoloides naturais, gomas fermentadas e lecitinas modificadas como alternativas aos emulsificantes sintéticos, apoiado pela aprovação regulatória global de aditivos de origem vegetal e microbiana. Considerações de sustentabilidade influenciam as decisões de compra, com maior preferência por estabilizantes derivados de algas marinhas certificadas, fibra de citrus reciclada e subprodutos de fermentação. Empresas que combinam eficácia do produto com transparência na cadeia de suprimentos conquistam contratos de longo prazo, reduzindo sua vulnerabilidade à volatilidade dos preços de matérias-primas e às mudanças regulatórias.

Principais Conclusões do Relatório

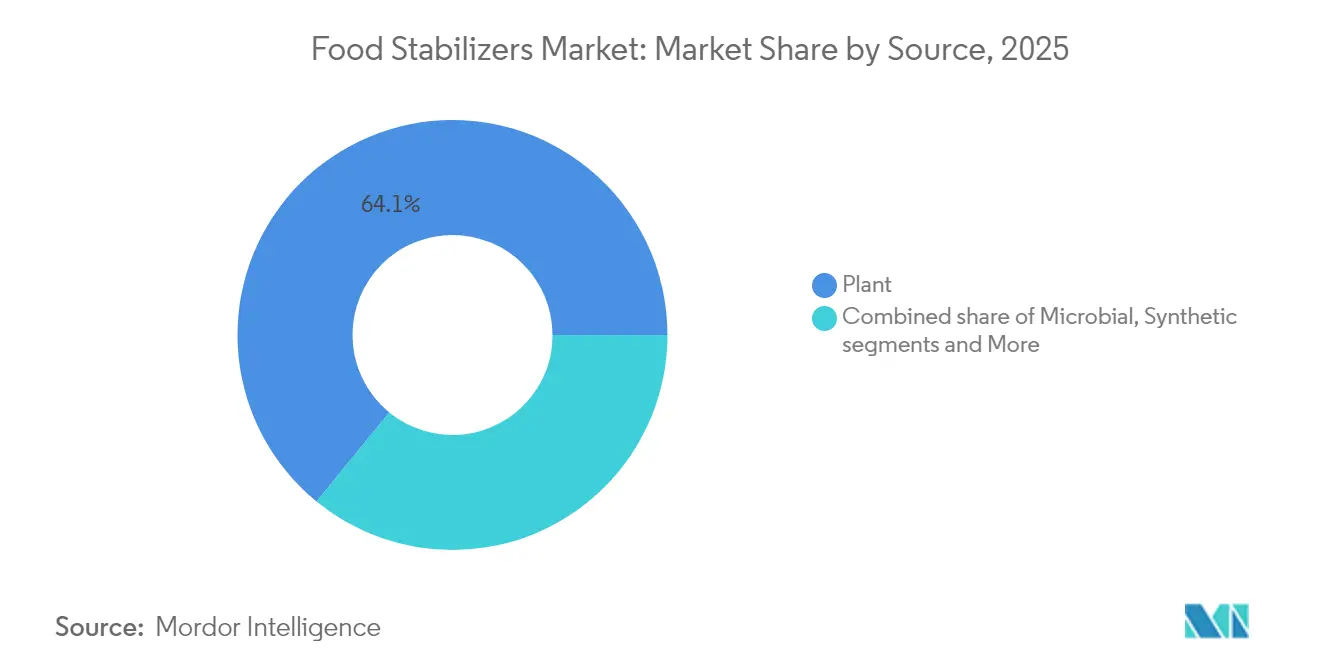

- Por fonte, as soluções de origem vegetal detinham 64,10% da participação do mercado de estabilizantes alimentares em 2025, enquanto as fontes microbianas devem se expandir a um CAGR de 5,38% de 2026 a 2031.

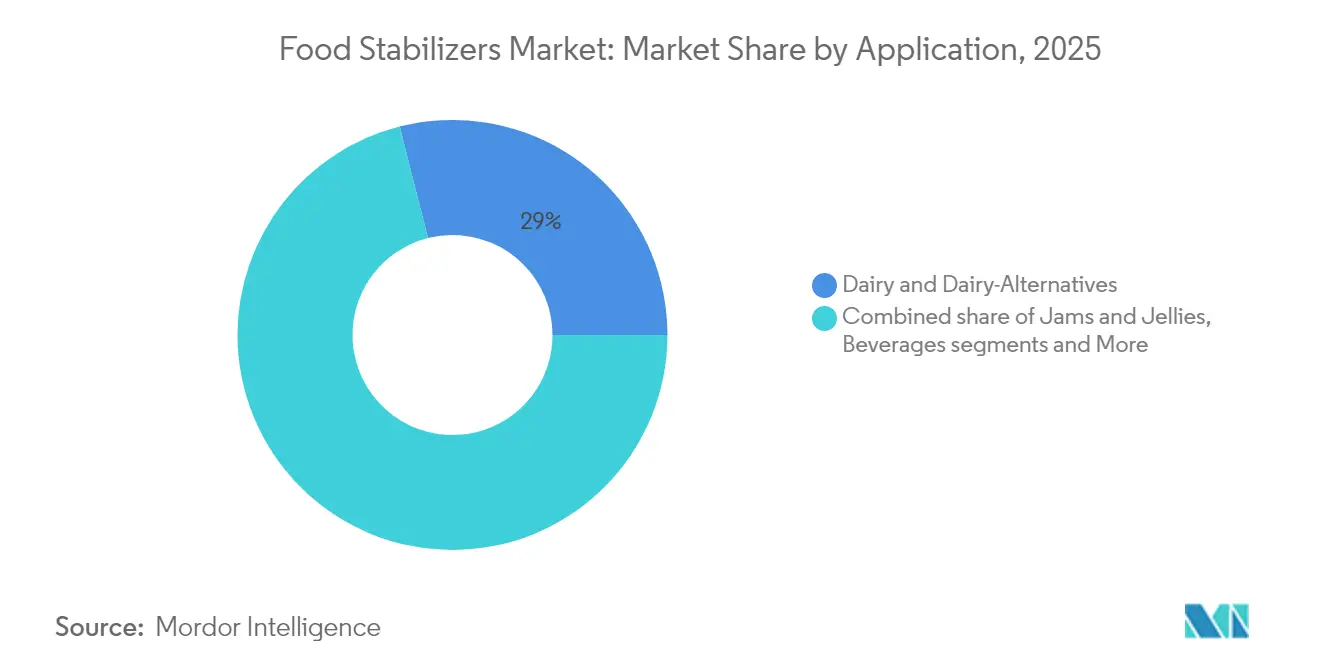

- Por aplicação, laticínios e alternativas a laticínios lideraram com 28,95% do tamanho do mercado de estabilizantes alimentares em 2025; geleias e compotas devem crescer a um CAGR de 5,88% até 2031.

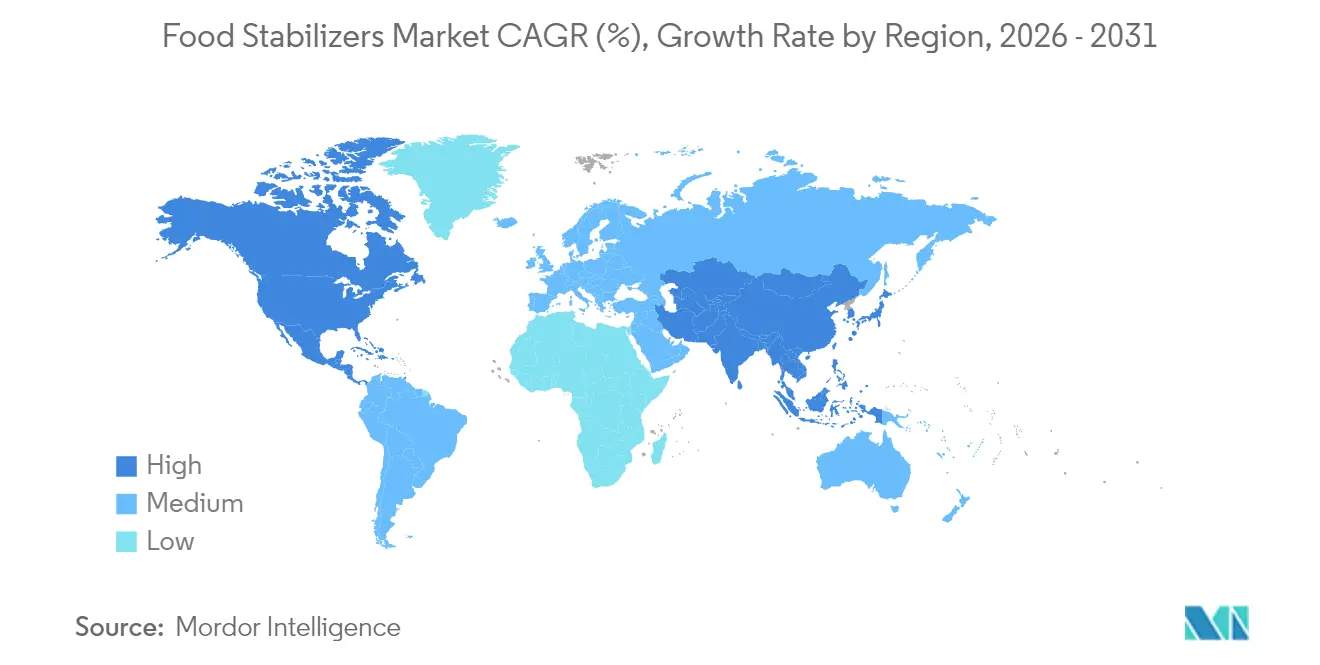

- Por geografia, a Europa dominou com 32,10% de participação em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 5,58% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estabilizantes Alimentares

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento acelerado da demanda por alimentos processados e de conveniência globalmente | +1.2% | Global, com maior impacto na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Mudança do consumidor em direção a produtos de rótulo limpo com textura aprimorada | +0.9% | América do Norte e Europa, expandindo-se para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Estabilizantes prolongam a vida útil de produtos em aplicações alimentares | +0.8% | Global, particularmente relevante em mercados emergentes | Curto prazo (≤ 2 anos) |

| Surgimento de confeitaria funcional enriquecida com estabilizantes | +0.6% | América do Norte e Europa, segmentos premium na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso de estabilizantes em análogos de carne para imitar a textura de proteína animal | +0.5% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por alimentos sem glúten e com textura rica impulsionando a adoção de estabilizantes naturais | +0.4% | Global, com maior penetração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado da demanda por alimentos processados e de conveniência globalmente

A urbanização e as mudanças no estilo de vida estão transformando os padrões de consumo alimentar, impulsionando o aumento da demanda por alimentos processados em mercados emergentes. Esse crescimento requer tecnologias avançadas de estabilização para manter a qualidade dos produtos ao longo de cadeias de distribuição estendidas e condições de armazenamento. A crescente preferência por alimentos de conveniência aumenta a necessidade de estabilizantes especializados que resistam ao processamento térmico enquanto atendem aos requisitos de rótulo limpo. O setor alimentar continua a se adaptar a essas preferências dos consumidores em evolução, desenvolvendo soluções inovadoras de estabilização. No Japão, o envelhecimento da população está impulsionando a demanda por alimentos processados voltados à saúde, com a indústria de processamento de alimentos avaliada em USD 190 bilhões enfatizando ingredientes funcionais e produtos estáveis em prateleira, de acordo com dados do Ministério das Indústrias de Processamento de Alimentos [1]Ministério das Indústrias de Processamento de Alimentos, "Tendências de Alimentos e Bebidas", www.maff.co.jpde 2022. Essa mudança demográfica levou os fabricantes a investir em pesquisa e desenvolvimento de estabilizantes capazes de aprimorar o valor nutricional enquanto prolongam a vida útil dos produtos.

Mudança do consumidor em direção a produtos de rótulo limpo com textura aprimorada

A crescente conscientização sobre saúde entre os consumidores está aumentando a demanda por transparência nos ingredientes alimentares, incluindo agentes de textura que possam igualar o desempenho dos aditivos sintéticos. O foco foi além das declarações básicas de ingredientes para abranger soluções naturais de aprimoramento de textura. Essa evolução reflete um movimento mais amplo do setor em direção a formulações de rótulo limpo que atendam às expectativas dos consumidores. Em 2024, a Tate & Lyle introduziu sua ferramenta de formulação 'Tate & Lyle Sensation™' para atender à necessidade do mercado de otimização de textura mantendo os padrões de rótulo limpo. A maltodextrina de arroz e tapioca emergiu como substituta funcional para estabilizantes convencionais, oferecendo propriedades espessantes e aglutinantes sem modificações químicas. Essas alternativas naturais demonstram versatilidade em diversas aplicações alimentares, desde produtos de panificação até bebidas. No entanto, os fabricantes enfrentam o desafio de alcançar uma relação custo-benefício comparável às alternativas sintéticas, garantindo ao mesmo tempo um desempenho consistente.

Estabilizantes prolongam a vida útil de produtos em aplicações alimentares

A demanda por estabilizantes alimentares está aumentando devido ao seu papel na extensão da vida útil dos produtos e na manutenção da qualidade dos alimentos ao longo das cadeias de distribuição, o que contribui para a redução do desperdício alimentar. Esses ingredientes proporcionam benefícios econômicos por meio da redução de desperdícios e da otimização da cadeia de suprimentos, especialmente em mercados emergentes com infraestrutura limitada de cadeia de frio. A importância estratégica dos estabilizantes continua a crescer à medida que os fabricantes de alimentos buscam soluções para minimizar o desperdício em suas operações. Sua aplicação ajuda a garantir a consistência e a qualidade dos produtos desde a produção até o consumo final, tornando-os essenciais no processamento moderno de alimentos. Os alginatos criam filmes que bloqueiam efetivamente a umidade e os gases, prolongando a vida útil e permanecendo biodegradáveis. O desenvolvimento da fermentação de precisão permite a produção de estabilizantes com funcionalidade aprimorada e menor impacto ambiental, apoiando tanto os objetivos de conservação quanto os de sustentabilidade. Esses avanços tecnológicos tornaram os estabilizantes mais eficientes e ambientalmente amigáveis, atendendo à crescente demanda dos consumidores por produtos alimentares sustentáveis.

Surgimento de confeitaria funcional enriquecida com estabilizantes

O setor de confeitaria está passando por uma transformação por meio da integração de estabilizantes funcionais que oferecem benefícios à saúde além do aprimoramento tradicional de textura. O reconhecimento da pectina pelos consumidores e seu status regulatório como substância alimentar segura apoiaram um aumento de 7% nos lançamentos de novos produtos contendo pectina na Europa de 2022 a 2023, de acordo com um relatório da Cargill de 2023. A confeitaria funcional que incorpora fibras prebióticas e estabilizantes atende à demanda dos consumidores por produtos indulgentes com posicionamento saudável. Os hidrocoloides estão se mostrando essenciais na criação de produtos de confeitaria mais saudáveis, reduzindo o teor de açúcar e gordura enquanto mantêm as qualidades sensoriais. O desafio reside em equilibrar os benefícios funcionais com as expectativas de sabor, exigindo formulações sofisticadas de estabilizantes que mascarem sabores indesejados enquanto entregam as texturas desejadas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Requisitos de conformidade regulatória impactam o mercado de aditivos alimentares | -0.7% | Global, com maior impacto na Europa e na Califórnia | Curto prazo (≤ 2 anos) |

| Demanda dos consumidores por lista mínima de ingredientes dificultando o uso de estabilizantes | -0.5% | América do Norte e Europa, expandindo-se para mercados urbanos da APAC | Médio prazo (2-4 anos) |

| Restrições religiosas/éticas sobre gelatina de origem animal | -0.4% | Global, particularmente Oriente Médio e Norte da África, Sul da Ásia e mercados ocidentais | Longo prazo (≥ 4 anos) |

| Desafios na formulação com estabilizantes em produtos de baixo pH ou alto teor de sal | -0.3% | Global, afetando aplicações alimentares especializadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de conformidade regulatória impactam o mercado de aditivos alimentares

O escrutínio regulatório crescente está criando complexidades de conformidade que restringem o crescimento do mercado e aumentam os custos de desenvolvimento em mercados globais. A Lei de Segurança Alimentar da Califórnia [2]Informações Legislativas da Califórnia, "AB 418 Segurança de Produtos Alimentares," leginfo.legislature.ca.gov que proíbe quatro aditivos tóxicos, incluindo bromato de potássio e propilparabeno, entrou em vigor em janeiro de 2025, desencadeando legislação semelhante em Nova York e Illinois. A orientação atualizada da União Europeia para aplicações de novos alimentos, em vigor a partir de fevereiro de 2025, introduz requisitos aprimorados para alimentos relacionados a microrganismos, dados abrangentes de composição e avaliações toxicológicas expandidas. A implementação pela China do padrão de aditivos alimentares GB2760-2024 em fevereiro de 2025 cria encargos adicionais de conformidade para fornecedores globais que buscam acesso ao mercado. O Programa de Alimentos Humanos da FDA prioriza a segurança química dos alimentos no exercício fiscal de 2025, com foco na supervisão regulatória aprimorada de aditivos e contaminantes. Esses desenvolvimentos regulatórios prolongam os prazos de desenvolvimento de produtos e aumentam os custos, particularmente para empresas menores que carecem de expertise e recursos regulatórios.

Restrições religiosas/éticas sobre gelatina de origem animal

A crescente conscientização dos consumidores sobre a origem dos ingredientes e as considerações éticas está restringindo o uso de estabilizantes de origem animal, particularmente a gelatina, em múltiplos segmentos de mercado. As restrições dietéticas halal, kosher e veganas afetam segmentos populacionais significativos globalmente, com as tendências de alimentos de origem vegetal se acelerando além dos dados demográficos vegetarianos tradicionais. A mudança em direção a alternativas de origem vegetal está impulsionando a inovação em tecnologias de hidrocoloides, com opções derivadas de algas marinhas como carragenina e alginato ganhando preferência apesar dos custos mais elevados. A disposição dos consumidores em pagar prêmios por ingredientes éticos está criando segmentação de mercado, com produtos premium comandando margens mais altas enquanto restringem o crescimento de volume em segmentos sensíveis ao preço. O desafio vai além da substituição de ingredientes para o correspondência de desempenho, pois a gelatina de origem animal oferece propriedades de gelificação únicas que as alternativas de origem vegetal têm dificuldade em replicar em todas as aplicações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Tecnologias Microbianas Desafiam a Dominância Vegetal

As fontes de origem vegetal detêm 64,10% de participação de mercado em 2025, refletindo cadeias de suprimentos estabelecidas e a preferência dos consumidores por ingredientes naturais reconhecíveis. No entanto, as fontes microbianas representam o segmento de crescimento mais rápido, com um CAGR de 5,38% até 2031, impulsionado pelos avanços em fermentação de precisão e pelas vantagens de sustentabilidade. Os estabilizantes derivados de algas marinhas mantêm demanda estável, enquanto as alternativas sintéticas enfrentam crescente pressão regulatória e dos consumidores. As fontes de origem animal continuam em declínio à medida que considerações éticas e religiosas impulsionam a substituição.

A aceleração do crescimento do segmento microbiano decorre de avanços tecnológicos em eficiência de fermentação e redução de custos. As empresas estão investindo na produção de proteína unicelular e em engenharia metabólica para criar estabilizantes com funcionalidade aprimorada em comparação com as alternativas de origem vegetal. O apoio regulatório para ingredientes derivados de biotecnologia, incluindo o processo de notificação GRAS da FDA, facilita a entrada no mercado de estabilizantes microbianos inovadores. O desafio reside em escalar a produção para alcançar competitividade de custos com as alternativas de origem vegetal estabelecidas, mantendo a consistência de qualidade.

Por Aplicação: Geleias e Compotas Lideram o Crescimento do Segmento Premium

Geleias e compotas apresentam a maior taxa de crescimento, com um CAGR de 5,88% até 2031 nas aplicações de estabilizantes alimentares, impulsionado pela produção artesanal de alimentos e pelo posicionamento premium. Laticínios e alternativas a laticínios mantêm a maior participação de mercado, com 28,95% em 2025. As aplicações de carnes e aves se expandem por meio do desenvolvimento de carnes de origem vegetal, enquanto as aplicações de bebidas crescem devido à demanda por bebidas funcionais. As aplicações de panificação e confeitaria mantêm crescimento estável por meio de reformulações de rótulo limpo. Molhos e temperos apresentam crescimento moderado devido ao aumento da demanda por culinária étnica e ao desenvolvimento de produtos premium.

A preferência dos consumidores por produtos artesanais com estabilizantes naturais como a pectina apoia o crescimento do segmento de geleias e compotas. A eficácia da pectina em aplicações de redução de açúcar atende às demandas dos consumidores preocupados com a saúde, mantendo os requisitos de rótulo limpo. A posição dominante do segmento de laticínios decorre dos desenvolvimentos de estabilizantes em alternativas de origem vegetal, particularmente no aprimoramento de textura. A linha de produtos da Silvateam, incluindo Aglufiber FAS para estabilização e variantes Aglupectin para iogurtes, demonstra os requisitos técnicos do segmento. As emulsões de Pickering fornecem soluções de estabilização sustentáveis e opções de substituição de gordura para produtos voltados à saúde.

Análise Geográfica

A Europa detém 32,10% de participação de mercado em 2025, apoiada por estruturas regulatórias abrangentes e pela demanda dos consumidores por ingredientes naturais. Os rigorosos processos de avaliação da Autoridade Europeia para a Segurança dos Alimentos para aditivos alimentares estabelecem barreiras significativas à entrada no mercado, ao mesmo tempo que garantem estabilidade para os ingredientes aprovados. A nova orientação da Autoridade Europeia para a Segurança dos Alimentos para aplicações de novos alimentos, a partir de fevereiro de 2025, implementa requisitos mais rigorosos para alimentos relacionados a microrganismos e avaliações de segurança. Embora isso possa prolongar os prazos de aprovação, aumenta a confiança dos consumidores. O foco da região em sustentabilidade aumenta a demanda por estabilizantes biodegradáveis e embalagens ambientalmente responsáveis. Os fabricantes europeus estão expandindo as operações de cultivo e processamento de algas marinhas, com o mercado de hidrocoloides de algas marinhas crescendo 5% ao ano devido às preferências dos consumidores preocupados com a saúde.

A Ásia-Pacífico projeta um CAGR de 5,58% até 2031, impulsionado pela urbanização, expansão da classe média e aumento do consumo de alimentos processados em economias em desenvolvimento. O envelhecimento da população do Japão cria demanda por alimentos funcionais com maior vida útil, enquanto o setor de processamento de alimentos da Índia cresce por meio do apoio governamental e de investimentos estrangeiros. A América do Norte apresenta crescimento consistente por meio das tendências de rótulo limpo e regulamentações favoráveis. A aprovação pela FDA de 3 novos aditivos de cor natural em 2025 demonstra o apoio regulatório à inovação em rótulo limpo, enquanto as restrições da Califórnia sobre aditivos sintéticos impulsionam a reformulação de produtos em todo o setor. A América do Sul e o Oriente Médio e África apresentam potencial de crescimento, com a expansão da indústria de processamento de alimentos do Brasil e a crescente demanda do Oriente Médio por estabilizantes certificados como halal impulsionando o desenvolvimento regional.

Cenário Competitivo

O mercado de estabilizantes alimentares apresenta fragmentação moderada, criando oportunidades tanto para multinacionais estabelecidas quanto para empresas inovadoras de biotecnologia. Os líderes de mercado aproveitam estratégias de integração vertical, combinando o fornecimento de matérias-primas com capacidades de processamento especializadas para manter a competitividade de custos e a consistência de qualidade. Os principais participantes do mercado incluem Cargill, Incorporated, Tate & Lyle Plc, Archer Daniels Midland Company, Kerry Group plc. e Ashland Co. Ltd.

A dinâmica competitiva favorece cada vez mais as empresas que investem em tecnologias de fermentação de precisão e métodos de produção sustentáveis, à medida que as pressões regulatórias e as preferências dos consumidores se voltam para alternativas naturais. O posicionamento estratégico enfatiza a inovação em formulações de rótulo limpo e soluções específicas para cada aplicação, em vez de competição baseada em commodities.

Existem oportunidades em espaços inexplorados em aplicações especializadas, como análogos de carne de origem vegetal e confeitaria funcional, onde a correspondência de textura permanece tecnicamente desafiadora. Os disruptores emergentes concentram-se em plataformas de biotecnologia capazes de fornecer estabilizantes inovadores com funcionalidade aprimorada e menor impacto ambiental em comparação com as alternativas tradicionais.

Líderes do Setor de Estabilizantes Alimentares

Cargill, Incorporated

Tate & Lyle Plc

Archer Daniels Midland Company

Ashland Co. Ltd.

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ingredion, em uma manobra estratégica, expandiu sua presença na região do Benelux por meio de uma parceria com a Univar Solutions. Essa colaboração não apenas fortalece a rede de distribuição da Ingredion em toda a Europa, mas também se alinha perfeitamente com a crescente tendência de rótulo limpo. A região do Benelux, com uma base robusta de 16.000 produtores de alimentos, apresenta um mercado lucrativo para os ingredientes especializados da Ingredion, tornando essa expansão um movimento fundamental em sua estratégia de penetração de mercado.

- Maio de 2025: A Austrade Inc. introduziu um pó de lecitina de girassol hidrolisada não transgênica projetado para a produção de bebidas funcionais. O processo de fabricação envolve hidrólise enzimática combinada com tecnologia de concentração. O produto é adequado para diversas aplicações, incluindo cremes para café de origem vegetal, leites vegetais para barista, bebidas nutricionais, formulações ricas em proteínas, sobremesas congeladas e suplementos nutricionais.

- Outubro de 2024: A Lesaffre, um participante-chave no setor alimentar, deu um passo significativo ao adquirir uma participação de 70% na Biorigin. Esse movimento não apenas reforça o compromisso da Lesaffre com o mercado, mas também amplia seu alcance em derivados de levedura, atendendo especificamente a alimentos salgados e bebidas funcionais.

- Fevereiro de 2024: A Ingredion lançou o primeiro amido nativo funcional de rótulo limpo com capacidades de gelificação e melhoria do tato bucal. O novo amido nativo funcional NOVATION Indulge 2940 é um ingrediente com rótulo amigável que atende à demanda dos consumidores preocupados com a saúde que buscam uma textura indulgente de origem vegetal em seus alimentos.

Escopo do Relatório Global do Mercado de Estabilizantes Alimentares

Um estabilizante é um aditivo alimentar que ajuda a preservar a estrutura do alimento. O mercado de estabilizantes alimentares é segmentado por fonte, tipo, aplicação e geografia. Por fonte, o mercado é segmentado em natural e sintético. O estabilizante natural é ainda subdividido em estabilizantes alimentares de origem vegetal, microbiana e animal. Por tipo, o mercado é segmentado em alginato, ágar, gelatina, goma guar, celulose e derivados de celulose, e outros tipos. Por aplicação, o mercado é segmentado em panificação e confeitaria, laticínios, carnes e aves, bebidas, molhos e temperos, e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em valor (USD) para todos os segmentos mencionados acima.

| Vegetal |

| Microbiana |

| Algas Marinhas |

| Sintética |

| Animal |

| Panificação e Confeitaria |

| Laticínios e Alternativas a Laticínios |

| Carnes e Aves |

| Bebidas |

| Molhos e Temperos |

| Geleias e Compotas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Vegetal | |

| Microbiana | ||

| Algas Marinhas | ||

| Sintética | ||

| Animal | ||

| Por Aplicação | Panificação e Confeitaria | |

| Laticínios e Alternativas a Laticínios | ||

| Carnes e Aves | ||

| Bebidas | ||

| Molhos e Temperos | ||

| Geleias e Compotas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de estabilizantes alimentares?

O mercado é avaliado em USD 3,16 bilhões em 2026 e deve atingir USD 3,88 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de estabilizantes alimentares?

Os estabilizantes de fonte microbiana lideram o crescimento com um CAGR de 5,38% até 2031, impulsionado pelos avanços em fermentação de precisão.

Por que geleias e compotas são uma área de aplicação atrativa?

O posicionamento artesanal, as iniciativas de redução de açúcar e as credenciais de rótulo limpo da pectina sustentam um CAGR de 5,88% para estabilizantes utilizados em produtos premium para passar no pão.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta o maior potencial de expansão, com um CAGR de 5,58%, graças ao aumento do consumo de alimentos processados e às vias regulatórias favoráveis.

Página atualizada pela última vez em: