Tamanho e Participação do Mercado de Fibras Ecológicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 57.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibras Ecológicas por Mordor Intelligence

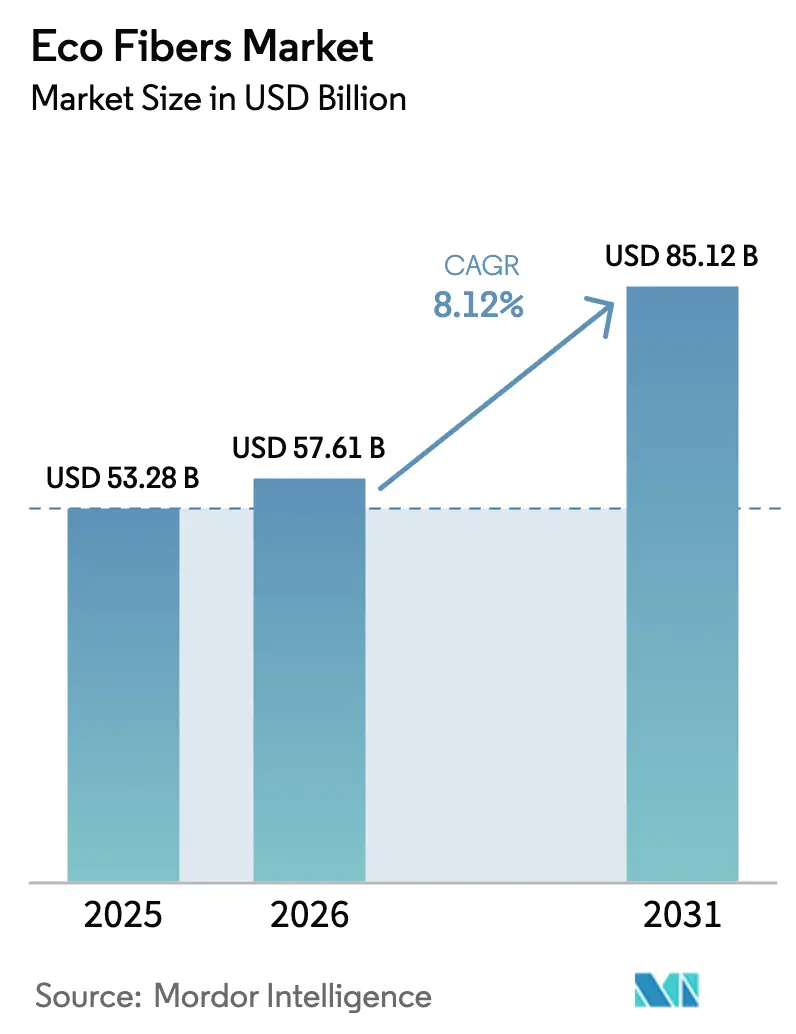

O tamanho do Mercado de Fibras Ecológicas está projetado para expandir de USD 53,28 bilhões em 2025 e USD 57,61 bilhões em 2026 para USD 85,12 bilhões até 2031, registrando um CAGR de 8,12% entre 2026 e 2031. Mudanças rápidas nas políticas, notadamente os mandatos de Responsabilidade Estendida do Produtor da União Europeia, estão redefinindo os modelos de aquisição e transformando o fornecimento de fibras recicladas em uma atividade estratégica em vez de transacional. Grupos de moda rápida começaram a firmar acordos de fornecimento plurianuais que garantem volumes de fibras recicladas e rastreabilidade, reduzindo o risco de disponibilidade de matéria-prima e apoiando a estabilidade de preços. Inovações de processo em lyocell de baixo impacto, expansão de matérias-primas de resíduos agrícolas e a comercialização de sistemas automatizados de passaporte digital estão ampliando ainda mais as oportunidades de adoção. Ao mesmo tempo, preços premium para poliéster reciclado e algodão, juntamente com regras iminentes sobre desprendimento de microfibras, ameaçam moderar a penetração de curto prazo em segmentos sensíveis ao preço. A dinâmica competitiva favorece produtores que integram biomassa upstream com instalações de fiação downstream, uma vantagem estrutural mais visível na Ásia-Pacífico, que já responde por mais da metade da produção global de fibras ecológicas.

Principais Conclusões do Relatório

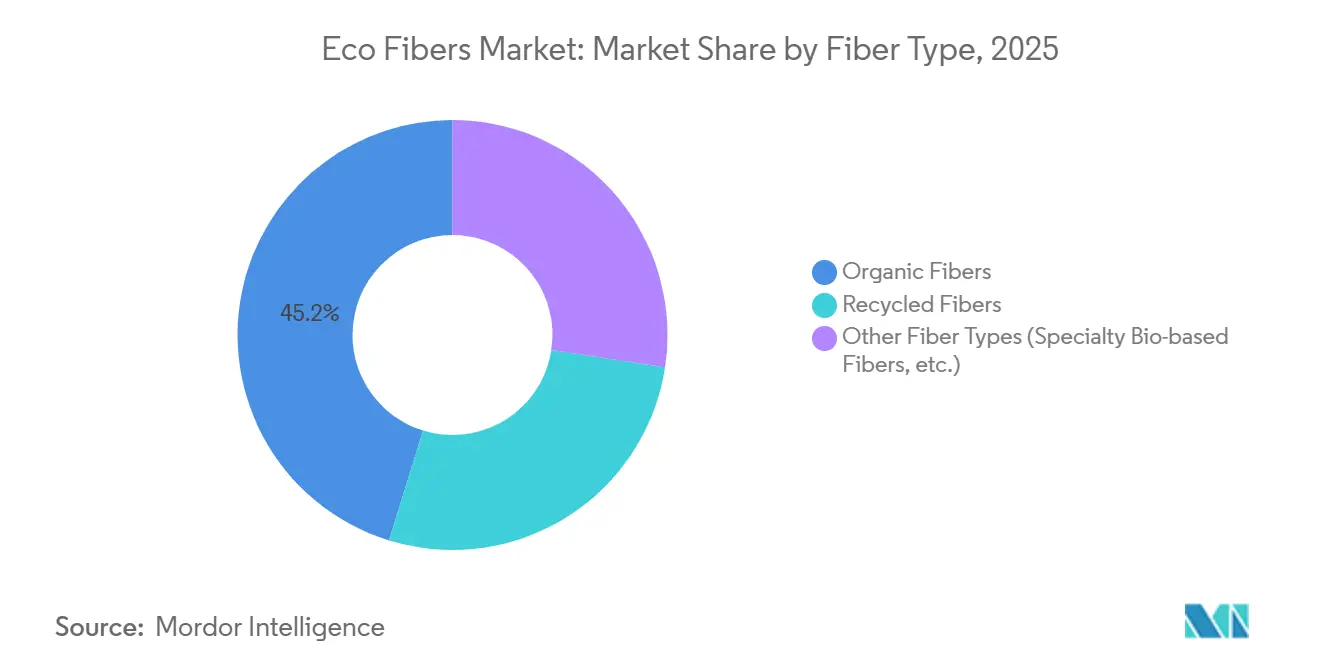

- Por tipo de fibra, as fibras orgânicas lideraram com 45,22% da participação do mercado de fibras ecológicas em 2025 e estão projetadas para registrar o CAGR mais rápido de 9,72% até 2031.

- Por matéria-prima de origem, os insumos de base vegetal capturaram 55,18% da participação de receita em 2025 e estão previstos para expandir a um CAGR de 9,26% até 2031.

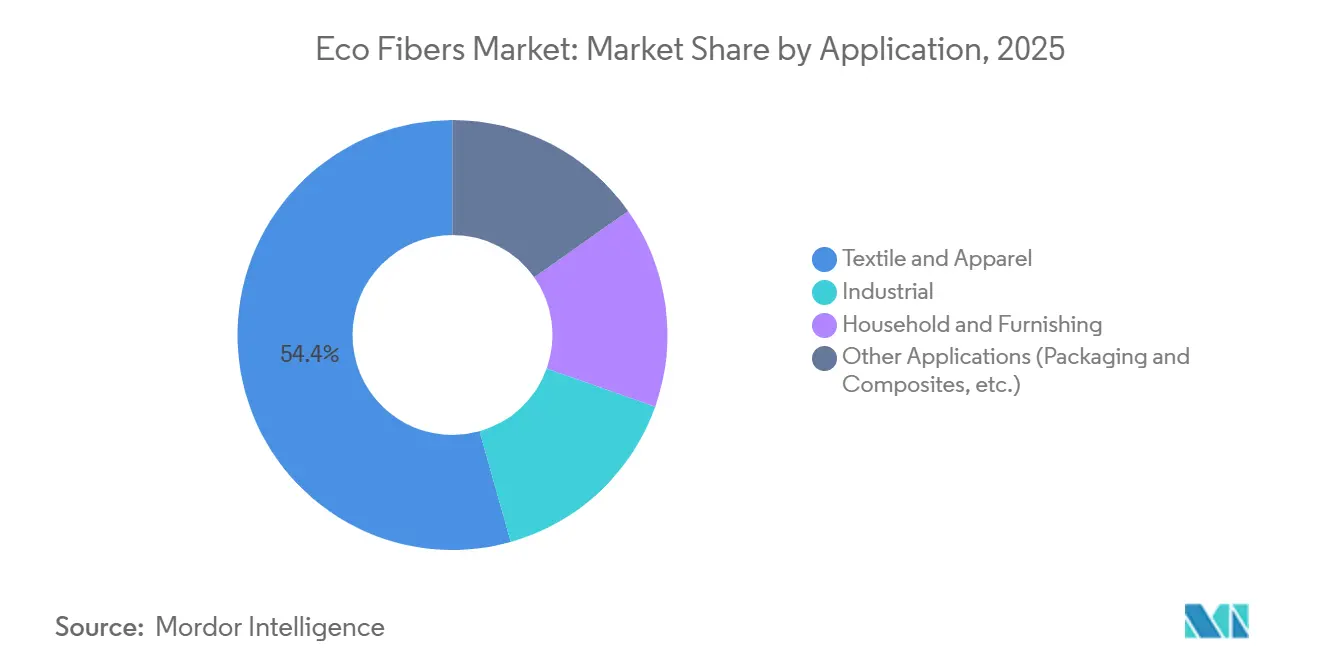

- Por aplicação, o segmento têxtil e de vestuário deteve 54,36% do tamanho do mercado de fibras ecológicas em 2025, enquanto outras aplicações, incluindo embalagens e compósitos, estão avançando a um CAGR de 9,24% até 2031.

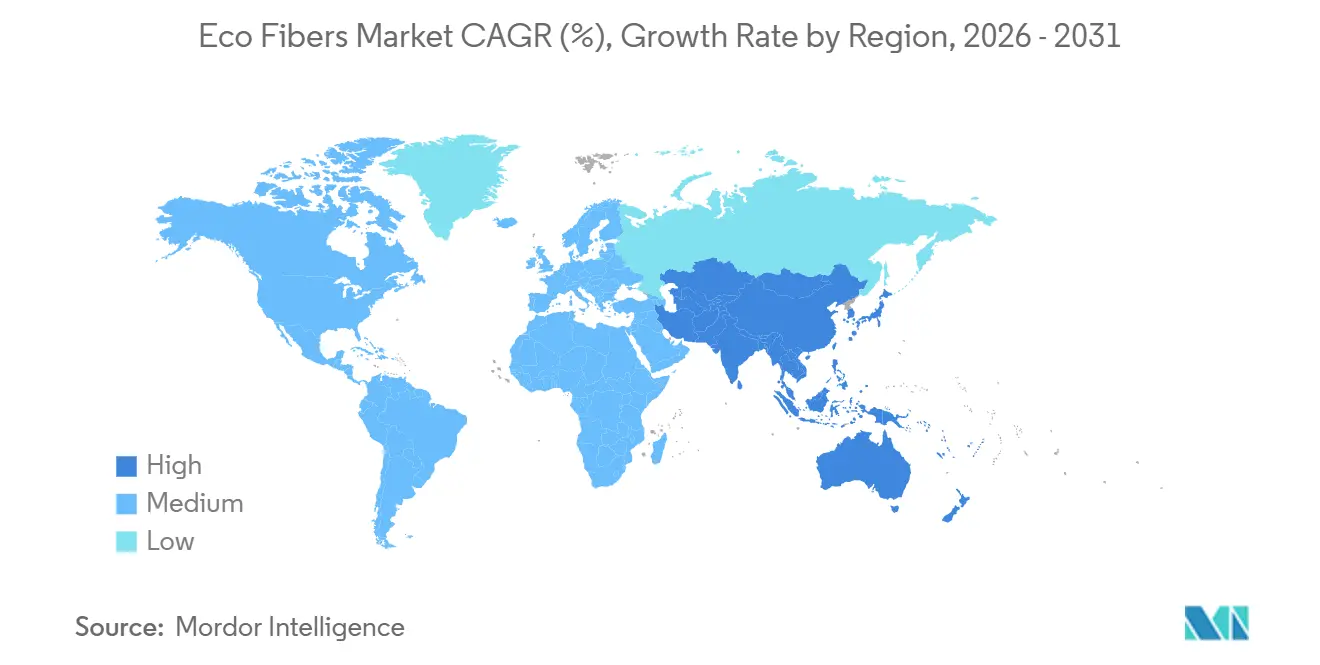

- Por geografia, a Ásia-Pacífico comandou 53,24% da participação de receita em 2025 e está definida para manter um CAGR de 8,12%, refletindo cadeias de suprimentos integradas da agricultura à fiação.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibras Ecológicas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das marcas de moda rápida adotando poliéster reciclado | +2.1% | Global, mais forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Responsabilidade Estendida do Produtor (REP) da UE impulsionando a circularidade de fibras | +2.3% | Europa, com repercussão no Reino Unido e América do Norte | Médio prazo (2-4 anos) |

| Comercialização de tecnologia inovadora de lyocell spun-bond de baixo impacto | +1.4% | Áustria, China, Índia | Médio prazo (2-4 anos) |

| Fibras de base biológica com carbono negativo provenientes de resíduos agrícolas | +1.2% | Índia, China, ASEAN, América do Sul | Longo prazo (≥ 4 anos) |

| Mandatos automatizados de rastreabilidade de fibras e passaporte digital | +0.9% | Europa obrigatório, América do Norte voluntário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Marcas de Moda Rápida Adotando Poliéster Reciclado

Os principais varejistas de vestuário estão convertendo compromissos aspiracionais em contratos vinculantes que garantem volumes de poliéster pós-consumo por cinco a sete anos. O acordo de dezembro de 2025 da H&M com a Recover sublinha a disposição de trocar flexibilidade de compra por rastreabilidade assegurada e bloqueios de preço. Marcas de médio porte como a ONLY seguiram em setembro de 2025, incorporando fios reciclados em coleções principais em vez de linhas cápsula limitadas. Esses compromissos encurtam os períodos de retorno dos investimentos em reciclagem química e incentivam os fornecedores a escalar a capacidade na Europa e na Ásia-Pacífico. Marcas com insumos assegurados agora destacam metas de emissões baseadas em ciência e pegadas de carbono em nível de produto, acentuando a lacuna reputacional com os retardatários que ainda dependem de compras no mercado spot. A tendência está produzindo um mercado de fibras ecológicas bifurcado, no qual empresas com fornecimento assegurado podem exigir espaço premium nas prateleiras, enquanto outras enfrentam escrutínio de greenwashing sob as leis emergentes de devida diligência.

Responsabilidade Estendida do Produtor (REP) da UE Impulsionando a Circularidade de Fibras

A Diretiva-Quadro de Resíduos revisada, em vigor desde outubro de 2025, obriga os estados-membros a lançar esquemas de REP têxtil até abril de 2028, tornando as marcas financeiramente responsáveis pela coleta e reciclagem [1]Comissão Europeia, "Regulamento de Ecodesign para Produtos Sustentáveis," europa.eu. A ecomodulação de taxas vincula encargos mais baixos a peças de vestuário projetadas para recuperação de material único, incentivando a demanda por fibras que simplificam o desmonte. A coleta separada obrigatória proíbe o descarte de têxteis em fluxos de resíduos mistos, aumentando a disponibilidade de matéria-prima para plantas de reciclagem mecânica e química. Os Passaportes Digitais de Produto sob o Regulamento de Ecodesign para Produtos Sustentáveis incorporam códigos QR que revelam o tipo de fibra, aditivos químicos e rotas de reciclagem. A arquitetura já está influenciando políticas fora da UE: o Reino Unido abriu consultas e a Califórnia está elaborando um projeto de lei comparável. Consequentemente, os custos de conformidade e os padrões de design estão se internacionalizando, empurrando marcas em todo o mundo em direção a fibras prontas para a circularidade e cadeias de suprimentos verificáveis.

Comercialização de Tecnologia Inovadora de Lyocell Spun-Bond de Baixo Impacto

O lançamento pela Lenzing AG em outubro de 2025 do TENCEL Lyocell HV100 posiciona o lyocell de alto volume como um substituto competitivo em custo para o algodão e o poliéster em higiene, filtração e têxteis para o lar [2]Lenzing AG, "Lançamento do TENCEL Lyocell HV100," lenzing.com. As rotas de spun-bond omitem a tecelagem tradicional, reduzindo o consumo de energia e as despesas de capital. Anteriormente, em janeiro de 2025, a Lenzing AG ampliou sua linha Lyocell Fill para cama e estofados, sinalizando uma expansão para segmentos domésticos duráveis. O desenvolvimento conjunto com a TreeToTextile desde 2024 visa a polpação sem madeira, que reduz a pressão sobre o uso da terra e a volatilidade da matéria-prima. Iniciativas paralelas da Plantae Technologies e da Zylotex aplicam celulose de cânhamo a solventes de circuito fechado, reduzindo as pegadas de pesticidas e irrigação. Auditorias independentes de avaliação do ciclo de vida sob a norma ISO 14040 estão se tornando pré-requisitos para a adoção por marcas, tornando os dados ambientais transparentes tão críticos quanto o custo por quilograma.

Fibras de Base Biológica com Carbono Negativo Provenientes de Resíduos Agrícolas

O Quadro de Certificação de Remoção de Carbono adotado em dezembro de 2024 estabelece como os produtos de base biológica podem obter créditos negociáveis pelo carbono sequestrado, recompensando diretamente as fibras feitas de palha de arroz, palha de trigo ou bagaço de cana-de-açúcar. Produtores na Índia e na China estão pilotando registros em blockchain que verificam a adicionalidade e o armazenamento de longo prazo, pré-requisitos para a emissão de créditos. As matérias-primas de resíduos agrícolas também reduzem a queima a céu aberto, diminuindo as emissões de metano que carregam alto potencial de aquecimento global. Embora a verificação ainda implique altos custos de transação, a perspectiva de monetização está incentivando os desenvolvedores de projetos a co-localizar fábricas de fibras próximas a cinturões agrícolas, minimizando a logística custosa de biomassa. A liquidez de créditos permanece escassa, atrasando um impacto significativo no resultado final até 2028, mas as compras antecipadas por casas de moda europeias já estão financiando estudos de viabilidade para instalações de 100 kt por ano.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de preços premium em relação às fibras convencionais | -1.8% | Global, mais aguda nas economias emergentes | Curto prazo (≤ 2 anos) |

| Legislação iminente sobre desprendimento de microfibras | -0.7% | Europa e Califórnia liderando | Médio prazo (2-4 anos) |

| Infraestrutura de reciclagem limitada para têxteis misturados | -1.1% | Grave na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Preços Premium em Relação às Fibras Convencionais

O poliéster reciclado e o algodão atualmente apresentam aumentos de preço de 15 a 30% em relação aos equivalentes virgens, pressionando as margens dos varejistas que atendem consumidores sensíveis ao custo. A coleta, triagem e processamento ainda carecem de economias de escala, especialmente em mercados onde os sistemas municipais de resíduos permanecem informais. Os inovadores em reciclagem química prometem paridade de custos ao produzir resultados de qualidade virgem, mas os obstáculos de contaminação de matéria-prima e recuperação de solventes atrasaram as implantações em escala total. A discrepância é mais evidente no Sul da Ásia e na África Subsaariana, onde o poder de compra das famílias limita a disposição de absorver preços mais elevados. Até que as plantas de processamento atinjam um volume que reduza os custos unitários abaixo dos benchmarks de fibras virgens, a adoção se concentrará nas economias desenvolvidas, onde a conformidade regulatória ou a reputação da marca compensa o preço premium.

Legislação Iminente sobre Desprendimento de Microfibras

Os legisladores estão focando na poluição por microfibras sintéticas, com a França já exigindo filtração em novas máquinas de lavar e a Califórnia prestes a seguir o mesmo caminho. Cada peça de vestuário de poliéster pode desprender centenas de milhares de filamentos de microplástico por lavagem, contaminando cursos d'água e sistemas alimentares. As regras propostas visam tanto correções em nível de produto, como tecidos mais apertados, quanto mandatos para eletrodomésticos que exigem filtros internos ao tambor. A conformidade adiciona despesas de capital e de pesquisa e desenvolvimento para os produtores de poliéster reciclado, potencialmente erodindo sua vantagem de preço sobre os fios virgens. As alternativas celulósicas desfrutam de uma vantagem de biodegradabilidade, mas ainda enfrentam escrutínio sobre a toxicidade dos solventes na produção de viscose. A fragmentação regulatória complica os lançamentos de produtos, pois as marcas globais devem projetar de acordo com o padrão aplicável mais rigoroso, tornando efetivamente os requisitos da UE e da Califórnia as linhas de base mundiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: A Dominância Orgânica Ancora o Crescimento

As fibras orgânicas capturaram 45,22% da participação do mercado de fibras ecológicas em 2025, expandindo-se mais rapidamente do que o mercado mais amplo de fibras ecológicas a um CAGR de 9,72% até 2031. Esse desempenho reflete as percepções dos consumidores sobre estética natural e biodegradabilidade, que reforçam a narrativa das marcas em torno do bem-estar e das credenciais ambientais. O segmento é liderado pelo algodão orgânico, cânhamo e linho, cada um beneficiando-se de uma infraestrutura agrícola consolidada que exige adaptação mínima de processamento. As fibras recicladas, embora menores em volume absoluto, representam o grupo em crescimento, impulsionadas por incentivos políticos e avanços tecnológicos que elevam o desempenho a níveis equivalentes aos virgens. Opções especiais de base biológica provenientes de algas, micélio e celulose bacteriana conquistam nichos de alta margem em streetwear de luxo e vestuário esportivo de alto padrão.

Os pipelines de inovação estão estendendo o alcance das fibras orgânicas para categorias sensíveis ao preço. A variante de lyocell de alto volume da Lenzing AG demonstra como o refinamento de processos pode reduzir o custo por quilograma e desbloquear aplicações de mercado de massa. As vantagens de conformidade com o Passaporte Digital também favorecem os insumos orgânicos porque reduzem a complexidade dos dados relacionados a auxiliares químicos. No entanto, a competição pelo uso da terra com culturas alimentares e de biocombustíveis, agravada pelas oscilações de rendimento impulsionadas pelo clima, representa uma restrição latente à escalabilidade. As fibras recicladas mitigam a tensão sobre o uso da terra, mas dependem de redes de coleta subdesenvolvidas, especialmente fora da Europa e da América do Norte. Os materiais de base biológica de nicho atraem financiamento de capital de risco, mas a comercialização depende de melhorias no rendimento da fermentação e de projetos de plantas que alcancem paridade de custo abaixo de USD 3 por quilograma.

Por Matéria-Prima de Origem: Materiais de Base Vegetal Lideram

As matérias-primas de base vegetal detiveram uma participação de 55,18% do valor de 2025 e estão previstas para crescer a um CAGR de 9,26%, espelhando a crescente demanda por algodão, bambu e polpa de madeira gerenciada de forma sustentável. Sistemas de certificação como FSC e PEFC tornaram-se filtros obrigatórios de aquisição para marcas convencionais. As matérias-primas de resíduos agrícolas — palha de arroz, palha de trigo e bagaço de cana-de-açúcar — estão emergindo como insumos de custo negativo onde os governos desestimulam a queima a céu aberto. As fibras de base animal, incluindo lã e seda, mantêm posicionamento premium, mas enfrentam ventos contrários éticos e regulatórios em vários mercados de alta renda. Os insumos de resíduos sintéticos, principalmente garrafas PET, representam a categoria de escalonamento mais rápido à medida que as linhas de reciclagem mecânica e química aumentam na China, nos Estados Unidos e no Norte da Europa.

Os pilotos de lyocell à base de cânhamo da Plantae Technologies e da Zylotex sugerem que culturas de crescimento rápido com menores insumos podem ocupar segmentos de moda de preço médio assim que a recuperação de solventes atingir eficiência comercial. A monetização de créditos de carbono sob o quadro da UE deverá melhorar a economia dos projetos para plantas de resíduos agrícolas a partir de 2028. As fibras de base animal enfrentam um duplo desafio de custos voláteis de pastagens e proibições impulsionadas por ativistas sobre peles e couros exóticos. A economia das matérias-primas de resíduos sintéticos se correlaciona com os preços do petróleo bruto; quando os preços do PET virgem caem, os prêmios do PET reciclado aumentam e desaceleram a demanda. Em última análise, a diversificação de portfólio em múltiplas matérias-primas está emergindo como a proteção contra a volatilidade do fornecimento e o risco de políticas.

Por Aplicação: Dominância Têxtil com Impulso Não Têxtil

O segmento têxtil e de vestuário comandou 54,36% do tamanho do mercado de fibras ecológicas em 2025, impulsionado pelo athleisure, pelos ciclos de reabastecimento da moda rápida e pelas casas de luxo que integram métricas de circularidade ao valor da marca. As equipes de aquisição corporativa agora estão incorporando limites mínimos de conteúdo reciclado nos cartões de pontuação de fornecedores, garantindo visibilidade estável da demanda. Os usos finais industriais — geotêxteis, interiores automotivos, meios de filtração — estão ganhando participação à medida que os fabricantes de equipamentos originais descarbonizam os portfólios de produtos em linha com as metas de emissões de Escopo 3. A demanda doméstica e de mobiliário permanece estável, caracterizada por ciclos de substituição mais longos que se adequam a misturas de fibras ecológicas duráveis e de maior preço. Outras aplicações, notadamente embalagens rígidas e flexíveis, bem como biocompósitos, estão projetadas para crescer a um CAGR de 9,24% até 2031, superando a média têxtil à medida que as proibições de plásticos de uso único proliferam.

A extensão pela Lenzing AG do Lyocell Fill para cama e estofados evidencia como a diversificação em especialidades contrabalança a compressão de margens no vestuário. Os compradores de embalagens valorizam a compostabilidade e a compatibilidade com salas limpas, atributos que os filmes à base de celulose oferecem. Os produtores de compósitos nos setores automotivo e de construção estão especificando reforço de fibras naturais para reduzir o peso dos veículos e o carbono incorporado. Embora o vestuário comande a liderança em volume, é o mais elástico ao preço, levando as marcas a equilibrar sustentabilidade com acessibilidade. Os compradores industriais, por outro lado, justificam os prêmios de fibras ecológicas por meio de economias no custo total de propriedade, como taxas de aterro mais baixas ou créditos de conformidade regulatória. Os segmentos domésticos e de mobiliário distribuem os custos iniciais mais elevados ao longo de períodos de uso mais longos, estabilizando a demanda mesmo quando o giro é mais lento.

Análise Geográfica

A Ásia-Pacífico controlou 53,24% da receita de 2025 e está acompanhando o ritmo do mercado mais amplo de fibras ecológicas a um CAGR de 8,12% até 2031. Os clusters têxteis orientados para exportação da China estão integrando linhas de poliéster reciclado para atender aos padrões de fornecimento europeus e norte-americanos, enquanto as marcas domésticas de artigos esportivos adotam o lyocell para diferenciar a qualidade. A Índia aproveita seu status de maior produtor mundial de algodão orgânico, mas o subinvestimento na coleta pós-consumo limita o volume de reciclagem. O Japão e a Coreia do Sul estão pilotando instalações de reciclagem química que convertem resíduos de fibras mistas em matéria-prima de qualidade virgem, posicionando ambos os países como licenciadores de tecnologia em toda a ASEAN. O Vietnã e Bangladesh, favorecidos pelos custos de mão de obra competitivos, estão atraindo fábricas de fiação de fibras ecológicas greenfield, embora os gastos com conformidade estejam diminuindo as vantagens salariais.

A Europa ocupa o segundo lugar em valor e cresce em paralelo, impulsionada pelas taxas obrigatórias de REP e pelas regras de Passaporte Digital de Produto de outubro de 2025. Alemanha, França e Itália abrigam inovadores em fibras especiais e centros avançados de reciclagem, enquanto a Lenzing AG, da Áustria, ancora a liderança da região em lyocell. Os altos preços de energia, no entanto, limitam a competitividade de custos da Europa na reciclagem de poliéster commodity, redirecionando a expansão para celulósicos de alto valor e pesquisa e desenvolvimento colaborativos em despolimerização enzimática. Os países da Europa Oriental estão atraindo projetos de nearshoring de marcas ocidentais interessadas em reduzir os prazos de entrega e as emissões de transporte rodoviário.

A América do Norte detém um mercado de fibras ecológicas menor, mas de crescimento rápido, concentrado nos Estados Unidos, com athleisure, vestuário outdoor e artigos para o lar. A potencial regra de microfibras da Califórnia está direcionando as marcas para alternativas celulósicas e estimulando o interesse em capacidade de reciclagem onshore. O Canadá avança regulamentações semelhantes e financia compósitos piloto à base de celulose para aplicações automotivas. O México atrai operações de costura nearshore que exploram os corredores de tarifa zero do USMCA e cronogramas de entrega mais curtos.

A participação da América do Sul é modesta e inclinada para o Brasil, onde o bagaço de cana-de-açúcar sustenta projetos em estágio inicial de resíduos agrícolas, embora a volatilidade cambial e as restrições logísticas retardem o escalonamento. O Oriente Médio e a África permanecem produtores nascentes de fibras ecológicas; o algodão de fibra longa do Egito e os parques de vestuário da Etiópia fornecem pontos de apoio, mas os influxos de capital dependem da estabilidade política e da continuidade do acesso comercial à UE e aos Estados Unidos.

Cenário Competitivo

O mercado de fibras ecológicas é moderadamente fragmentado. O investimento da Grasim Industries Limited em pré-tratamento enzimático e a expansão da Sateri para recuperação de solventes em circuito fechado sublinham as estratégias dos incumbentes para defender a participação por meio de atualizações técnicas. Start-ups de reciclagem química como Renewcell, Eastman Chemical Company e Circular Systems S.P.C. visam a lacuna de desempenho na reciclagem de têxteis misturados, prometendo fios equivalentes aos virgens a partir de resíduos pós-consumo assim que a escala se materializar. No entanto, a intensidade de capital, a variabilidade da qualidade da matéria-prima e os longos processos de licenciamento diluem o potencial disruptivo de curto prazo.

Conversores de resíduos agrícolas como Ananas Anam (couro de folha de abacaxi) e Natural Fiber Welding Inc. (couro de base vegetal) ocupam nichos de produtos premium onde a narrativa de sustentabilidade comanda margens de dois dígitos. Escalar além do luxo em pequenos lotes requer paridade de custos com o couro curtido ao cromo, um obstáculo improvável de ser superado antes de 2029. Os mandatos de rastreabilidade digital recompensam as empresas verticalmente integradas que podem simplificar a captura de dados; Lenzing AG e Sateri já incorporam identificadores em nível de fibra compatíveis com os ecossistemas de passaporte da UE que estão por vir. Espaços em branco permanecem na despolimerização de têxteis misturados e na verificação rápida de conteúdo por espectro, campos que atraem fundos de capital de risco e de capital de risco corporativo.

Olhando para o futuro, a aceleração tecnológica, a harmonização regulatória e o aumento dos preços do carbono favorecem grupos diversificados com balanços patrimoniais sólidos. Espera-se consolidação em torno do conhecimento em reciclagem, contratos de matéria-prima e prontidão para o passaporte digital, com fiandeiros independentes de médio porte enfrentando decisões de aquisição ou especialização.

Líderes do Setor de Fibras Ecológicas

Lenzing AG

Grasim Industries Limited

Teijin Frontier Co., Ltd.

Sateri

Tangshan Sanyou Xingda Chemical Fiber CO., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Lenzing AG lançou o TENCEL Lyocell HV100, uma variante de alto volume projetada para não tecidos, têxteis para o lar e tecidos industriais.

- Janeiro de 2025: A Lenzing AG expandiu seu portfólio Lyocell Fill para linhas de cama e estofados para compensar a pressão de margem no segmento de vestuário.

Escopo do Relatório Global do Mercado de Fibras Ecológicas

As fibras ecológicas, ou tecidos ecologicamente corretos, são fibras que não são cultivadas quimicamente ou com o auxílio de pesticidas. Elas são moíveis, moldáveis e livres de doenças. Tais fibras são cada vez mais adotadas na fabricação têxtil devido à sua natureza amigável ao meio ambiente e à saúde nos processos de fluxo.

O mercado de fibras ecológicas é segmentado por tipo (fibras orgânicas e fibras recicladas), aplicação (têxteis, industrial, doméstico e mobiliário, e outras aplicações {calçados, bens de consumo, etc.}) e geografia (Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África). O relatório também cobre o tamanho do mercado e as previsões para o mercado em 17 países ao redor do mundo. O relatório oferece tamanho de mercado e previsões para o mercado de Fibras Ecológicas em valor (USD) para todos os segmentos acima.

| Fibras Orgânicas |

| Fibras Recicladas |

| Outros Tipos de Fibras (Fibras Especiais de Base Biológica, etc.) |

| Base Vegetal |

| Base Animal |

| Resíduos Sintéticos |

| Resíduos Agrícolas |

| Têxtil e Vestuário |

| Industrial |

| Doméstico e Mobiliário |

| Outras Aplicações (Embalagens e Compósitos, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fibra | Fibras Orgânicas | |

| Fibras Recicladas | ||

| Outros Tipos de Fibras (Fibras Especiais de Base Biológica, etc.) | ||

| Por Matéria-Prima de Origem | Base Vegetal | |

| Base Animal | ||

| Resíduos Sintéticos | ||

| Resíduos Agrícolas | ||

| Por Aplicação | Têxtil e Vestuário | |

| Industrial | ||

| Doméstico e Mobiliário | ||

| Outras Aplicações (Embalagens e Compósitos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fibras ecológicas em 2031?

Espera-se que o mercado de fibras ecológicas atinja USD 85,12 bilhões até 2031.

Qual categoria de fibra lidera a demanda global?

As fibras orgânicas respondem pela maior participação, representando 45,22% da receita de 2025.

Com que velocidade o mercado de fibras ecológicas está crescendo?

O setor está se expandindo a um CAGR de 8,12% entre 2026 e 2031.

Qual região comanda a maior participação de receita?

A Ásia-Pacífico lidera com 53,24% das vendas globais de 2025, graças aos ecossistemas integrados de agricultura e manufatura.

Qual tendência de política mais influencia o crescimento futuro?

Os mandatos de Responsabilidade Estendida do Produtor na UE e propostas semelhantes em outras economias estão transformando a circularidade de uma iniciativa voluntária em uma obrigação legal.

Página atualizada pela última vez em: