Tamanho e Participação do Mercado de Superfoods

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

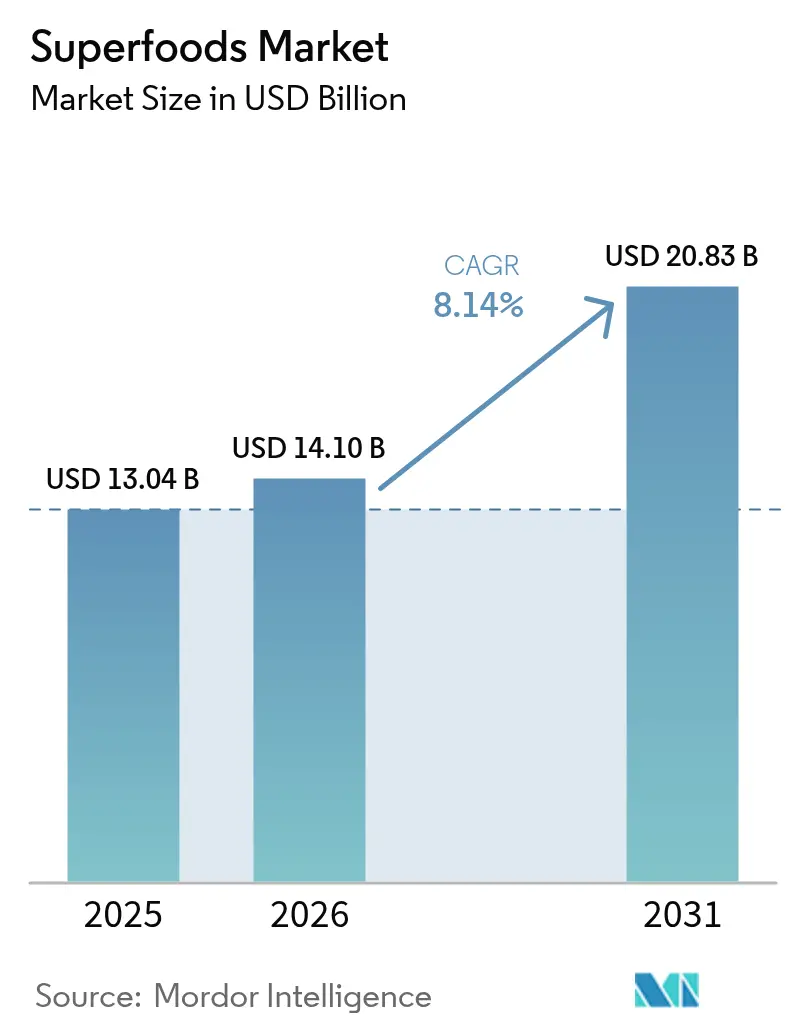

| Tamanho do Mercado (2026) | 14.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Superfoods pela Mordor Intelligence

O tamanho do mercado de superalimentos foi avaliado em 13,04 bilhões de USD em 2025 e estima-se que cresça de 14,1 bilhões de USD em 2026 para atingir 20,83 bilhões de USD até 2031, a um CAGR de 8,14% durante o período de previsão (2026-2031). Esta trajetória de crescimento reflete mudanças fundamentais no comportamento do consumidor em direção à saúde preventiva e a alimentos ricos em nutrientes, apoiadas pela adoção mais ampla de ingredientes funcionais nas dietas cotidianas e pelo crescente foco do consumidor em nutrição proativa. A resiliência do mercado decorre de sua capacidade de capitalizar múltiplas tendências demográficas, incluindo populações envelhecidas que buscam soluções de longevidade e consumidores mais jovens que priorizam o bem-estar em detrimento da conveniência tradicional, uma tendência que está remodelando o mercado global de superalimentos. As forças macroeconômicas que estão remodelando o cenário dos superalimentos incluem a modernização regulatória, com a definição atualizada de alegação "saudável" da FDA, permitindo que alimentos ricos em nutrientes, como abacates, nozes e salmão, se qualifiquem para rotulagem de saúde [1]Fonte: Food and Drug Administration, "Rotulagem de Alimentos: Alegações de Conteúdo Nutricional," fda.gov.

Principais Conclusões do Relatório

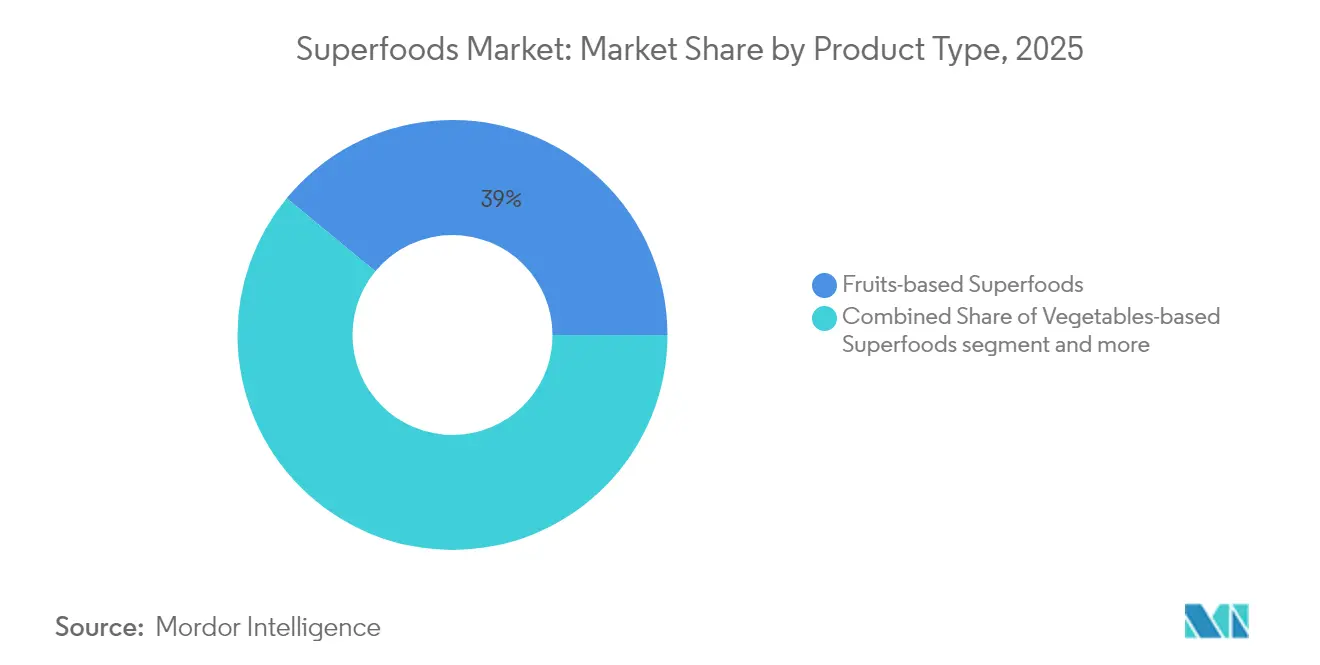

- Por tipo de produto, os superfoods à base de frutas lideraram com uma participação de receita de 39,02% em 2025, enquanto os superfoods à base de algas estão projetados para expandir a um CAGR de 10,33% até 2031.

- Por forma, os pós capturaram 42,01% da participação de receita em 2025, e os líquidos são os de crescimento mais rápido, a um CAGR de 9,66% até 2031.

- Por natureza, os produtos convencionais detinham 57,55% em 2025; as linhas orgânicas superam com um CAGR de 11,49% para 2026-2031.

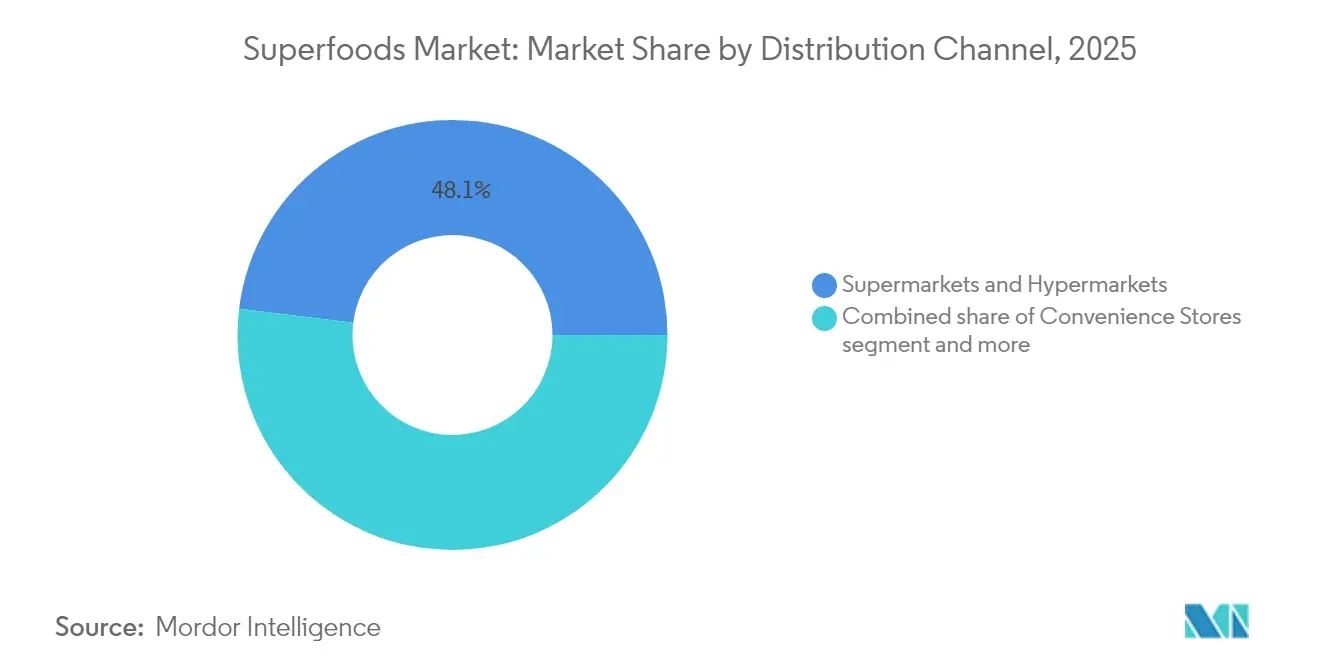

- Por canal de distribuição, os supermercados retiveram 48,05% das vendas de 2025; as plataformas online estão preparadas para crescer a um CAGR de 12,61% no mercado de superfoods.

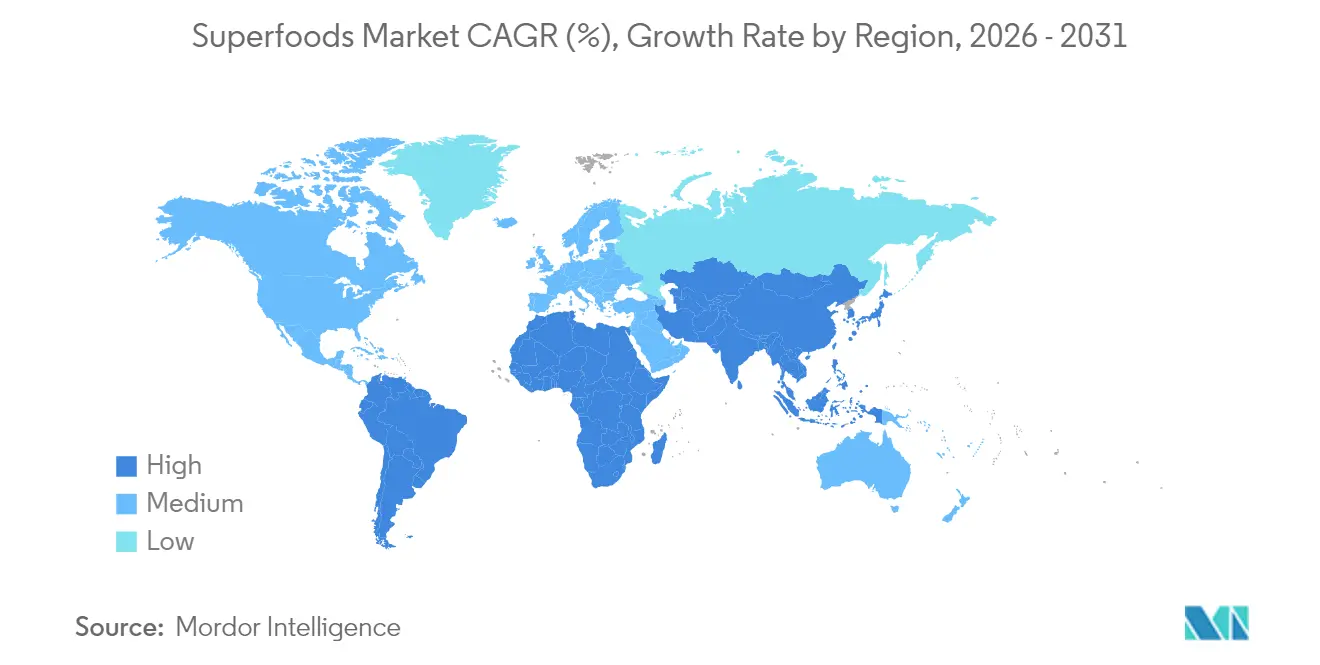

- Por geografia, a América do Norte comandou 43,62% das vendas globais de 2025, enquanto a Ásia-Pacífico está a caminho de um CAGR de 10,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Superfoods

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevação da Consciência de Saúde Entre os Consumidores | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da Procura por Superfoods Ricos em Nutrientes | +1.5% | Global, particularmente mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Popularidade de Dietas à Base de Plantas e Veganas | +1.2% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da Procura por Soluções de Saúde Preventiva | +1.1% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aceleração da Procura por Alimentos Funcionais | +0.9% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ampliação da Acessibilidade dos Superfoods em Mercados Emergentes | +0.7% | Ásia-Pacífico, América Latina, Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevação da Consciência de Saúde Entre os Consumidores

A consciência de saúde do consumidor aumentou significativamente, com mais de 95% dos agregados familiares a adquirir produtos orgânicos em 2024 [2]Fonte: Associação de Comércio Orgânico, "Inquérito Setorial 2025," naturallynetwork.org. Esta tendência expandiu as decisões de compra de alimentos para além das considerações de preço e qualidade, à medida que os consumidores priorizam cada vez mais o valor nutricional e o impacto na saúde. Os consumidores demonstram agora um maior conhecimento nutricional através da leitura detalhada de rótulos, verificação de ingredientes e pesquisa sobre métodos de produção alimentar, o que influencia diretamente os seus padrões de compra. Estão dispostos a pagar preços mais elevados por produtos com benefícios comprovados para a saúde, particularmente os apoiados por investigação científica e aprovisionamento transparente. O consumo de superfoods passou a estar associado a escolhas de estilo de vida e valores pessoais, refletindo uma mudança mais ampla na forma como as pessoas encaram o papel dos alimentos no seu bem-estar geral. Muitos consumidores integram agora os superfoods nas suas dietas diárias, encarando-os como componentes essenciais dos cuidados de saúde preventivos, em vez de artigos de luxo no mercado de superfoods. Esta crescente consciência de saúde beneficiou particularmente os superfoods à base de algas, à medida que a compreensão dos consumidores sobre o seu perfil nutricional abrangente — incluindo alto teor de proteínas, ácidos gordos essenciais e micronutrientes — ajuda a superar a resistência inicial ao sabor e à textura. A maior consciencialização sobre os benefícios de sustentabilidade das algas e o seu impacto ambiental mínimo reforçou ainda mais a sua posição no mercado entre os consumidores ambientalmente conscientes no mercado global de superfoods.

Expansão da Procura por Superfoods Ricos em Nutrientes

A densidade nutricional emergiu como a principal proposta de valor que distingue os superfoods das alternativas convencionais, com os consumidores a procurarem cada vez mais o máximo retorno nutricional por caloria consumida. A validação científica de compostos bioativos em alimentos como a espirulina, que contém 60-70% de proteína juntamente com ácidos gordos essenciais e antioxidantes, fornece justificação baseada em evidências para preços premium. Os avanços tecnológicos em extração e processamento permitem aos fabricantes concentrar e preservar compostos bioativos, criando produtos com perfis nutricionais mensuravelmente superiores. Esta tendência beneficia particularmente os produtos à base de microalgas, onde as inovações em fermentação e extração podem melhorar a sensibilidade à insulina e as propriedades de regulação da glicose. A procura vai além dos nutrientes individuais para abranger interações sinérgicas de compostos, impulsionando a investigação sobre combinações ótimas de superfoods e métodos de processamento no mercado de superfoods.

Crescente Popularidade de Dietas à Base de Plantas e Veganas

A adoção de dietas à base de plantas transcendeu os mercados de nicho para se tornar um padrão alimentar convencional, com mais de 75% dos consumidores a valorizar a sazonalidade dos alimentos e as fontes vegetais locais, de acordo com a análise de tendências de 2025 [3]Fonte: BIOFACH, "Tendências Globais do Mercado à Base de Plantas 2025," biofach.de. Esta mudança cria uma procura sustentada por superfoods de origem vegetal que fornecem perfis completos de aminoácidos e nutrientes essenciais tradicionalmente obtidos de produtos animais. O movimento ganha impulso com as preocupações com a sustentabilidade ambiental, onde os superfoods à base de plantas oferecem pegadas de carbono mais baixas em comparação com as alternativas de origem animal. As inovações tecnológicas permitem que as alternativas à base de plantas alcancem paridade sensorial com os alimentos tradicionais, exemplificado pela alternativa de salmão à base de espirulina da AlgaeCore Technologies, que atinge 74% de teor de proteína enquanto imita a textura dos frutos do mar tradicionais. A tendência beneficia particularmente os superfoods à base de algas e sementes, que fornecem nutrição concentrada em formatos compatíveis com diversas preferências alimentares, impulsionando o crescimento no mercado de superfoods.

Aumento da Procura por Soluções de Saúde Preventiva

A escalada dos custos de saúde impulsiona o investimento do consumidor em nutrição preventiva, com os mercados asiáticos a demonstrar particular recetividade a alimentos posicionados como ferramentas de manutenção da saúde, em vez de mera subsistência. A demografia da população envelhecida na Ásia cria uma procura sustentada por alimentos que apoiam o envelhecimento saudável e a função cognitiva. Ingredientes funcionais como o magnésio e o cogumelo juba-de-leão estão a ganhar destaque à medida que os consumidores procuram intervenções nutricionais direcionadas para preocupações de saúde específicas. Esta abordagem preventiva beneficia particularmente os superfoods com propriedades bioativas documentadas, onde a investigação científica apoia alegações de saúde específicas. A integração da tecnologia permite abordagens de nutrição personalizada, onde os consumidores podem selecionar superfoods com base em perfis de saúde individuais e predisposições genéticas, uma tendência crescente no mercado de superfoods.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Custo dos Superfoods Premium a Limitar a Adoção | -1.4% | Global, particularmente mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Concorrência de Alimentos Convencionais Acessíveis | -1.1% | Global, mais forte em economias em desenvolvimento | Médio prazo (2-4 anos) |

| Restrições Sazonais de Abastecimento de Certos Superfoods | -0.8% | Global, com variações regionais por tipo de cultura | Médio prazo (2-4 anos) |

| Desafios de Conservação de Superfoods Perecíveis | -0.6% | Global, particularmente regiões tropicais e subtropicais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo dos Superfoods Premium a Limitar a Adoção

O preço premium continua a ser a principal barreira à penetração no mercado de massas, com os superfoods a exigir prémios de preço de 200-400% em relação às alternativas convencionais, limitando a acessibilidade para segmentos de consumidores sensíveis ao preço. A investigação sobre consumidores indica uma elevada sensibilidade ao preço, com os compradores a mudarem frequentemente de marca por descontos, demonstrando que o posicionamento premium cria vulnerabilidade a recessões económicas [4]Fonte: Associação de Comércio Orgânico, "Inquérito Setorial 2025," naturallynetwork.org. A estrutura de custos reflete múltiplos fatores, incluindo requisitos de cultivo especializados, escalas de produção limitadas e cadeias de abastecimento complexas que requerem armazenamento a frio e transporte rápido. No entanto, as inovações tecnológicas em produção e processamento oferecem caminhos para a redução de custos, com empresas como a Brevel a lançar instalações de proteína de microalgas em escala comercial, capazes de produzir centenas de toneladas anualmente com maior eficiência de custos. As economias de escala em mercados emergentes, particularmente na Ásia-Pacífico, onde a produção local reduz os custos de transporte e os direitos de importação, criam oportunidades para a otimização de preços. O desafio intensifica-se à medida que a inflação afeta as escolhas de alimentação saudável, exigindo um posicionamento estratégico para manter a acessibilidade enquanto se preserva o valor da marca premium no competitivo mercado de superfoods.

Restrições Sazonais de Abastecimento de Certos Superfoods

A disponibilidade sazonal cria desequilíbrios entre oferta e procura que impulsionam a volatilidade dos preços e limitam o acesso consistente ao mercado, afetando particularmente os superfoods frescos dependentes de condições de cultivo específicas e janelas de colheita. As alterações climáticas agravam estas restrições através de padrões meteorológicos imprevisíveis que afetam os rendimentos e a qualidade das culturas, enquanto a concentração geográfica da produção cria vulnerabilidade a perturbações regionais. A natureza perecível de muitos superfoods agrava os desafios sazonais, exigindo logística sofisticada de cadeia de frio e redes de distribuição rápida para manter a qualidade e a integridade nutricional. No entanto, soluções tecnológicas, incluindo agricultura em ambiente controlado e métodos de cultivo ao longo do ano, oferecem estratégias de mitigação, enquanto tecnologias de conservação como a liofilização permitem que os produtos sazonais mantenham o valor nutricional ao longo do ano. A diversificação da cadeia de abastecimento em múltiplas regiões geográficas reduz a dependência de fornecedores de fonte única, embora esta abordagem exija esforços significativos de coordenação e padronização de qualidade. O desenvolvimento de formatos de superfoods estáveis em prateleira através de tecnologias de processamento avançadas fornece formas de produto alternativas que superam as limitações sazonais enquanto mantêm os benefícios nutricionais no mercado de superfoods mais amplo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Algas Impulsiona o Crescimento Futuro

Em 2025, os superfoods à base de frutas detêm uma participação de mercado dominante de 39,02%, sublinhando a familiaridade do consumidor e as robustas redes de distribuição para produtos básicos como bagas de goji, açaí e extratos de romã. Entretanto, os superfoods à base de algas estão a fazer ondas como o segmento de crescimento mais rápido, com um CAGR de 10,33% projetado até 2031. Este aumento é alimentado por avanços tecnológicos em cultivo e processamento, abrindo caminho para uma produção escalável. Os superfoods à base de vegetais, representados por chips de couve e pós de espirulina, detêm uma presença notável no mercado. Ao mesmo tempo, os superfoods à base de grãos e sementes, como quinoa, chia e linhaça, aproveitam a onda das crescentes tendências de dietas à base de plantas e uma procura crescente por proteínas.

O rápido crescimento do segmento de algas é reforçado por endossos científicos das suas vantagens nutricionais. Por exemplo, a espirulina é elogiada pelo seu perfil completo de aminoácidos, enquanto a clorela é reconhecida pelas suas vitaminas e minerais concentrados e biodisponíveis. O panorama comercial está a evoluir, com empresas como a Brevel a liderar instalações dedicadas de proteína de microalgas, sublinhando a escalabilidade industrial do que antes eram considerados produtos de nicho. Além disso, a inovação está a alargar fronteiras; a AlgaeCore Technologies está a ser pioneira em alternativas de frutos do mar infundidas com espirulina, com um impressionante teor de proteína de 74%, alargando assim os horizontes das aplicações de algas para além das suas formas convencionais em pó no mercado de superfoods em evolução.

Por Forma: Os Formatos Líquidos Ganham Impulso

Os formatos em pó dominam com 42,01% de participação de mercado em 2025, beneficiando de um prazo de validade alargado, nutrição concentrada e aplicação versátil em batidos, panificação e preparação de refeições. Os superfoods líquidos aceleram a um CAGR de 9,66% até 2031, impulsionados pelas preferências de conveniência e pela procura de produtos prontos a consumir entre consumidores com restrições de tempo. Outros formatos, incluindo cápsulas, barras e alimentos integrais, mantêm um crescimento estável através de aplicações especializadas e diversidade de preferências dos consumidores.

O crescimento do segmento líquido reflete padrões de consumo em evolução onde a conveniência se cruza com a nutrição, particularmente em bebidas funcionais e misturas de superfoods prontas a beber. Os avanços tecnológicos na conservação e embalagem de líquidos permitem um prazo de validade alargado sem comprometer a integridade nutricional, enquanto as técnicas de prensagem a frio e pasteurização rápida mantêm a potência dos compostos bioativos. A inovação em formatos líquidos inclui bebidas de superfoods enriquecidas com probióticos e bebidas adaptogénicas direcionadas para resultados de saúde específicos, expandindo-se para além dos produtos tradicionais à base de sumo para abranger formulações funcionais sofisticadas que impulsionam a adoção no mercado de superfoods.

Por Natureza: A Certificação Orgânica Impulsiona o Crescimento Premium

Os superfoods convencionais detêm 57,55% de participação de mercado em 2025, refletindo uma maior acessibilidade ao mercado e cadeias de abastecimento estabelecidas, enquanto as variantes orgânicas aceleram a um CAGR de 11,49% até 2031, superando significativamente as alternativas convencionais. Este diferencial de crescimento reflete a disposição dos consumidores em pagar prémios por produtos orgânicos certificados. A certificação orgânica fornece garantias de qualidade e credenciais de sustentabilidade ambiental que ressoam com consumidores conscientes da saúde que procuram transparência na produção alimentar.

O segmento orgânico beneficia da expansão dos quadros de certificação, incluindo as novas normas do Departamento de Agricultura dos Estados Unidos para a produção orgânica de cogumelos e o manuseamento de alimentos para animais de estimação, alargando o âmbito dos produtos elegíveis para rotulagem orgânica. O preço premium dos superfoods orgânicos cria oportunidades de margem para os produtores, ao mesmo tempo que estabelece diferenciação de qualidade em mercados cada vez mais competitivos no mercado de superfoods.

Por Canal de Distribuição: A Transformação do Comércio Eletrónico Acelera

Os supermercados e hipermercados mantêm 48,05% de participação de mercado em 2025 através de relações estabelecidas com os consumidores e ampla acessibilidade a produtos, enquanto os canais online emergem como o segmento de crescimento mais rápido, a um CAGR de 12,61% até 2031. Esta aceleração digital reflete mudanças fundamentais no comportamento de compra dos consumidores, onde os compradores conscientes da saúde procuram produtos especializados e informações nutricionais detalhadas disponíveis através de plataformas de comércio eletrónico. As lojas de conveniência e as lojas especializadas mantêm posições de nicho, servindo necessidades de consumo imediato e consulta especializada, respetivamente.

O crescimento do comércio eletrónico beneficia de capacidades aprimoradas de educação do consumidor, onde as plataformas online fornecem informações detalhadas sobre produtos, dados nutricionais e avaliações de utilizadores que apoiam decisões de compra informadas para superfoods com preços premium. A pandemia de COVID-19 alterou permanentemente os padrões de compra, com aumentos significativos nas compras de alimentos online nos mercados da Ásia-Pacífico, criando uma procura sustentada por canais digitais. Os modelos diretos ao consumidor permitem que as marcas de superfoods mantenham um posicionamento premium enquanto constroem relações com os clientes através de serviços de subscrição e recomendações de nutrição personalizada no mercado de superfoods.

Análise Geográfica

A América do Norte continua a dominar o mercado global de superfoods, detendo uma participação significativa de 43,62% em 2025. Esta liderança é sustentada por uma combinação de elevada consciência de saúde entre os consumidores, forte poder de compra e redes de distribuição bem estabelecidas que garantem a disponibilidade dos produtos. O ambiente de mercado maduro da região e a preferência dos consumidores por produtos orientados para a saúde consolidam ainda mais a sua posição como um ator-chave no setor de superfoods.

A região da Ásia-Pacífico emerge como o segmento de crescimento mais rápido no mercado de superfoods, com um CAGR projetado de 10,16% até 2031. Este crescimento é impulsionado por uma crescente população de classe média, uma consciência de saúde crescente e iniciativas governamentais proativas destinadas a promover alimentos funcionais para combater doenças não transmissíveis. As transições demográficas, como a urbanização, rendimentos disponíveis mais elevados e populações em envelhecimento que procuram nutrição de apoio à saúde, contribuem ainda mais para a rápida expansão da região. Adicionalmente, a familiaridade cultural com alimentos funcionais tradicionais fornece uma base sólida para a adoção de superfoods modernos, enquanto os consumidores mais jovens adotam cada vez mais suplementos alimentares e superfoods como parte das suas rotinas diárias, uma tendência que se acelera em todo o setor de superfoods.

Os mercados emergentes, incluindo a América do Sul, o Médio Oriente e África, estão gradualmente a adotar superfoods, impulsionados pela urbanização e pela crescente consciência de saúde. Estas regiões apresentam oportunidades de crescimento a longo prazo significativas à medida que o desenvolvimento económico avança e a consciência de saúde dos consumidores evolui. Os superfoods de origem local, que aproveitam as tradições nutricionais indígenas enquanto aderem às normas modernas de qualidade e segurança, estão particularmente bem posicionados para capturar quota de mercado nestas áreas. À medida que estes mercados amadurecem, espera-se que desempenhem um papel cada vez mais importante no setor global de superfoods.

Nota: As participações de segmento de todos os segmentos individuais estarão disponíveis mediante a compra do relatório

Panorama Competitivo

O mercado de superfoods permanece relativamente fragmentado, oferecendo oportunidades tanto para empresas alimentares bem estabelecidas como para marcas de nicho emergentes para estabelecerem a sua presença. Este ambiente dinâmico permite que as empresas se diferenciem através de estratégias de posicionamento únicas no setor de superfoods. Os principais intervenientes no mercado, como a Navitas Organics, a Sunfood Superfoods, a Nature's Superfoods LLP e a OMG Superfoods, estão a aproveitar ativamente os avanços tecnológicos. Por exemplo, inovações como o congelamento isocorico estão a ser utilizadas para melhorar a eficiência da conservação e processamento de alimentos, reduzir o consumo de energia e reter o valor nutricional, garantindo ofertas de alta qualidade para os consumidores.

Os avanços tecnológicos estão a desempenhar um papel transformador na modelação do mercado de superfoods. As empresas estão a adotar cada vez mais a inteligência artificial para criar soluções de nutrição personalizada, adaptando os produtos para satisfazer as necessidades específicas dos consumidores individuais. O rápido crescimento do comércio eletrónico e dos modelos de negócio diretos ao consumidor revolucionou ainda mais o mercado, permitindo que as marcas se conectem com um público mais amplo e respondam rapidamente às preferências dos consumidores em mudança. Adicionalmente, o panorama competitivo está a tornar-se mais dinâmico com iniciativas estratégicas como parcerias, aquisições — como a aquisição da Daily Harvest pela Chobani — e uma forte ênfase na investigação e desenvolvimento para impulsionar a inovação e o crescimento.

A nutrição personalizada representa uma oportunidade de crescimento significativa no mercado de superfoods, à medida que as empresas exploram o uso de dados genéticos e métricas de saúde para desenvolver misturas de superfoods personalizadas adaptadas aos requisitos de saúde individuais, impulsionando a inovação no setor de superfoods. Ao mesmo tempo, os novos participantes estão a impulsionar a inovação ao explorar fontes alternativas de proteína e técnicas de processamento avançadas. Por exemplo, a AlgaeCore Technologies está a concentrar-se no desenvolvimento de substitutos de frutos do mar à base de espirulina, enquanto a Brevel está a fazer progressos notáveis com os seus sistemas de produção de proteína de microalgas em grande escala. Estes avanços destacam o potencial de inovação do mercado e a sua capacidade de responder às exigências dos consumidores em evolução ao longo do setor de superfoods.

Líderes do Setor de Superfoods

Navitas Organics

Sunfood Superfoods

OMG Superfoods

Glanbia PLC

Nature's Superfoods LLP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Chobani adquiriu a Daily Harvest para entrar no setor de refeições de superfoods prontas a comer, respondendo à crescente procura dos consumidores por opções alimentares saudáveis e convenientes.

- Abril de 2025: A AlgaeCore Technologies comercializou a sua alternativa de frutos do mar à base de espirulina, atingindo 74% de teor de proteína, garantindo USD 19 milhões em financiamento inicial mais USD 4 milhões da Autoridade de Inovação de Israel para expansão no mercado global.

- Junho de 2024: A Brevel Ltd. inaugurou a sua primeira instalação comercial de proteína de microalgas em Israel, com 27.000 pés quadrados e capacidade para produzir centenas de toneladas de proteína em pó derivada de clorela para fabricantes de alimentos globais.

Âmbito do Relatório do Mercado Global de Superfoods

Os superfoods são alimentos ricos em nutrientes, antioxidantes, probióticos, fibras e outros compostos promotores de saúde que oferecem inúmeros benefícios para a saúde além da nutrição básica.

O mercado é segmentado por tipo, canal de distribuição e geografia. Por tipo, o mercado é segmentado em frutas, vegetais, grãos e sementes, ervas e raízes, e outros tipos. Por canal de distribuição, o mercado estudado é segmentado em hipermercados/supermercados, canais online, lojas de conveniência/mercearias tradicionais e outros canais de distribuição. O relatório também analisa o mercado em regiões emergentes e estabelecidas, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África. O dimensionamento e as previsões do mercado foram realizados para cada segmento, medidos em termos de valor (USD).

| Superfoods à Base de Frutas |

| Superfoods à Base de Vegetais |

| Superfoods à Base de Grãos e Sementes |

| Superfoods à Base de Algas |

| Outros |

| Pó |

| Líquido |

| Outros |

| Convencional |

| Orgânico |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Canais Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Médio Oriente e África |

| Por Tipo de Produto | Superfoods à Base de Frutas | |

| Superfoods à Base de Vegetais | ||

| Superfoods à Base de Grãos e Sementes | ||

| Superfoods à Base de Algas | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Outros | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Canais Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de superfoods?

O tamanho do mercado de superfoods atingiu USD 14,1 mil milhões em 2026 e está projetado para atingir USD 20,83 mil milhões até 2031, a um CAGR de 8,14%.

Qual categoria de produto está a crescer mais rapidamente?

Os superfoods à base de algas estão previstos para registar o crescimento mais elevado, avançando a um CAGR de 10,33% até 2031.

Por que razão a Ásia-Pacífico é considerada o motor de crescimento dos superfoods?

O aumento do rendimento da classe média, o apoio governamental aos nutracêuticos e a rápida adoção do comércio eletrónico estão a impulsionar a Ásia-Pacífico a um CAGR de 10,16%.

Qual canal de distribuição ganhará mais quota até 2031?

As plataformas online estão preparadas para crescer a um CAGR de 12,61%, refletindo a preferência dos consumidores pela conveniência direta ao consumidor e informações detalhadas sobre os produtos.

Página atualizada pela última vez em: