Tamanho e Participação do Mercado de Alimentos para Bebês

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

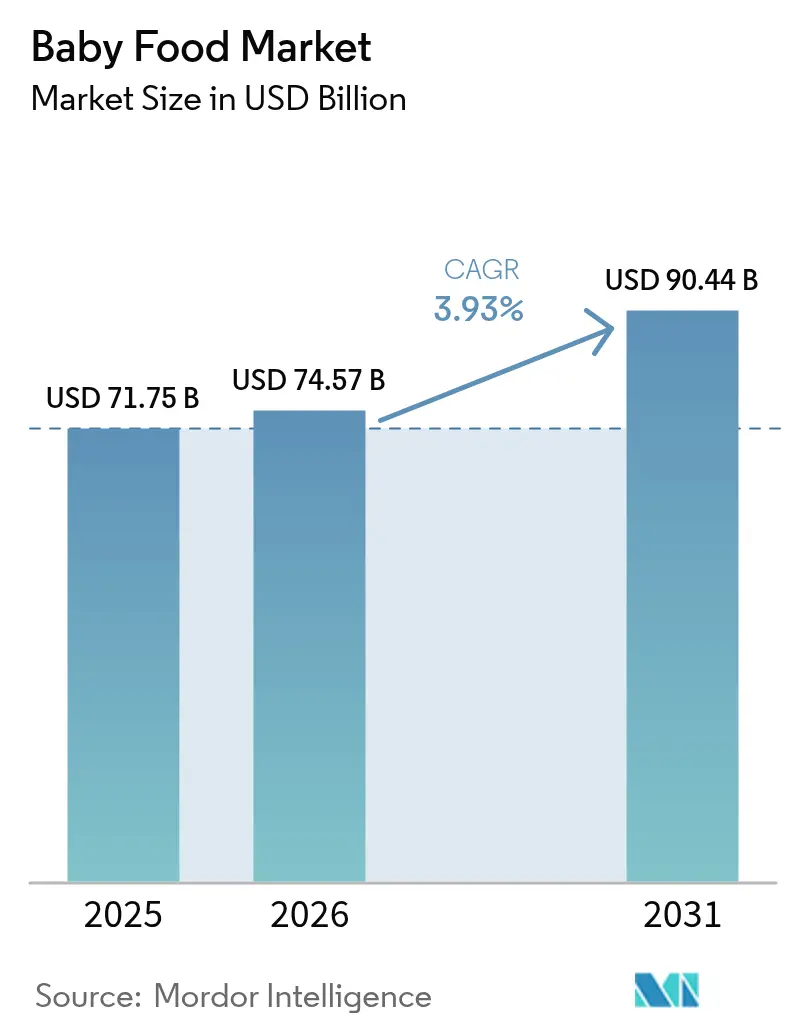

| Tamanho do Mercado (2026) | 74.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

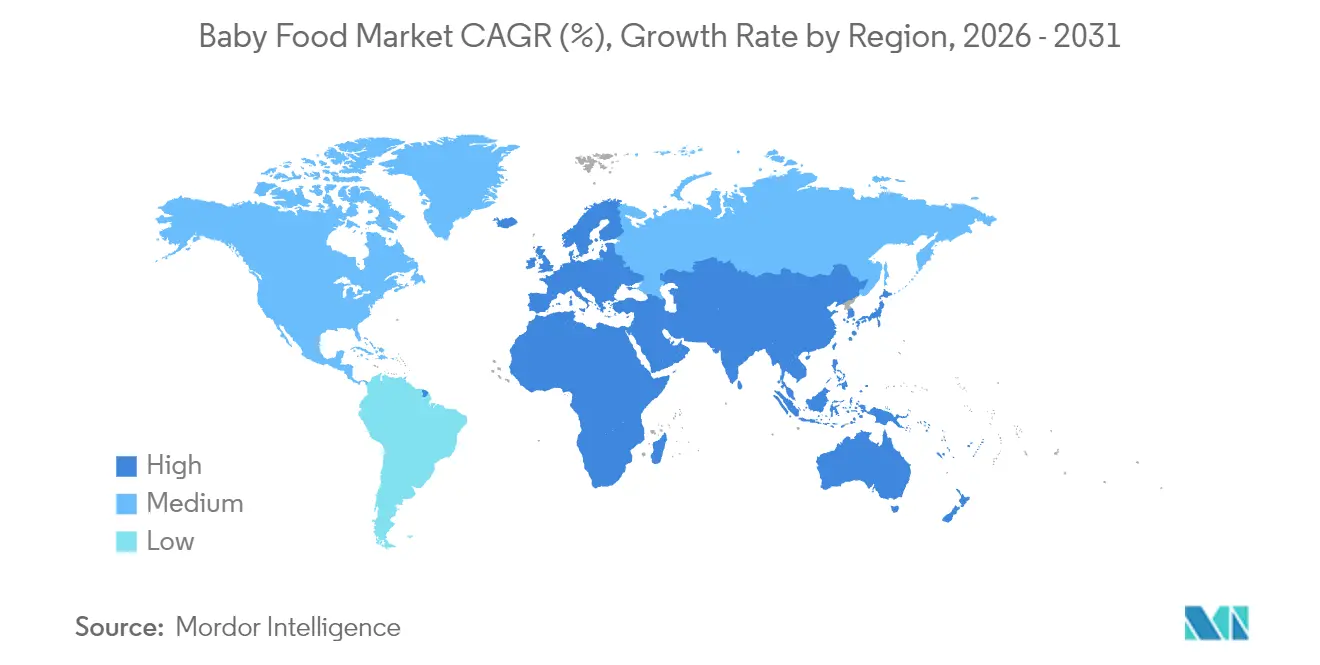

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

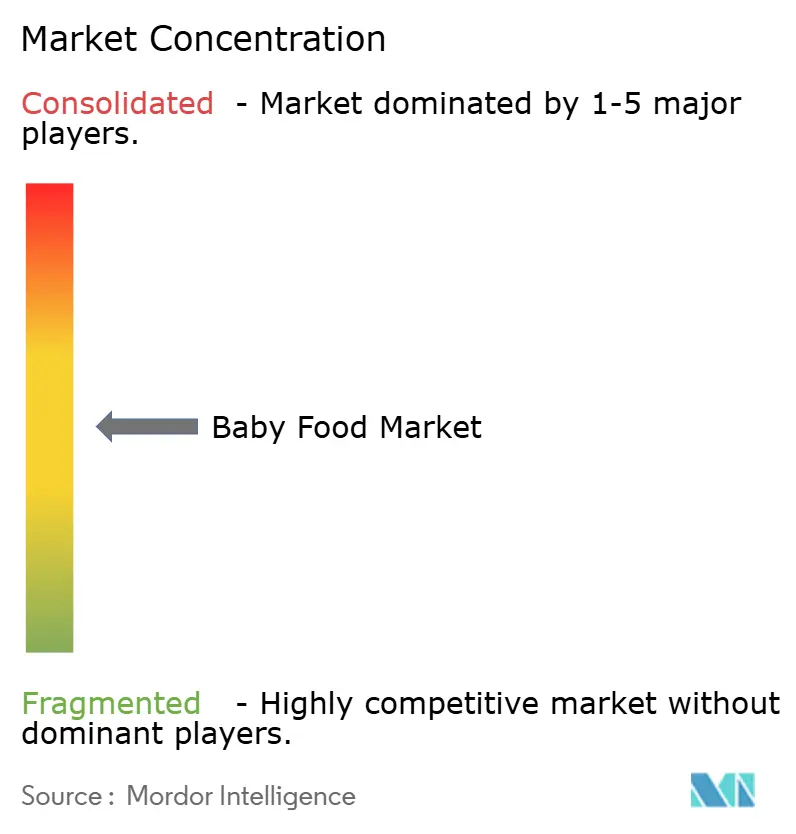

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Bebês por Mordor Intelligence

O tamanho do mercado de alimentos para bebês em 2026 é estimado em USD 74,57 bilhões, crescendo a partir do valor de 2025 de USD 71,75 bilhões, com projeções para 2031 indicando USD 90,44 bilhões, crescendo a um CAGR de 3,93% ao longo de 2026-2031. Esse crescimento é impulsionado por uma combinação de fatores: aumento da participação das mulheres no mercado de trabalho, uma mudança em direção à nutrição premium e inovações aceleradas em ingredientes. A região Ásia-Pacífico, impulsionada por sua grande população infantil e uma classe média em expansão, assume a liderança no cenário global. Enquanto isso, América do Norte e Europa apostam em estratégias de premiumização para impulsionar o crescimento de receita. A concorrência se intensifica entre marcas globais e regionais, estimulada por inovações de produtos com base tecnológica, mais notavelmente a fortificação com oligossacarídeos do leite humano (HMO) e novas estratégias de engajamento digital. No entanto, o impulso é moderado por regulamentações de segurança mais rígidas e declínio das taxas de natalidade em países desenvolvidos.

Principais Conclusões do Relatório

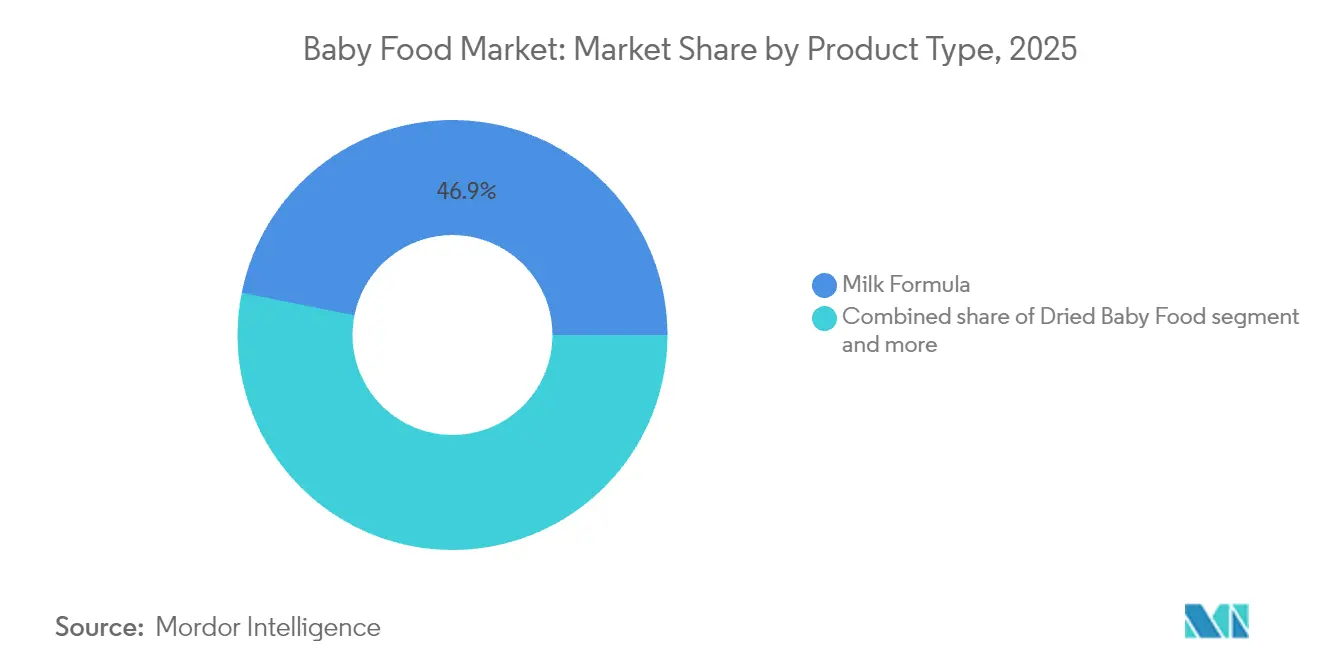

- Por tipo de produto, a fórmula láctea capturou 46,85% da participação do mercado de alimentos para bebês em 2025, enquanto os alimentos para bebês preparados têm previsão de expansão a um CAGR de 6,17% até 2031.

- Por categoria, as ofertas convencionais detinham 64,05% da participação de receita em 2025; os produtos orgânicos estão posicionados para um CAGR de 7,36% até 2031.

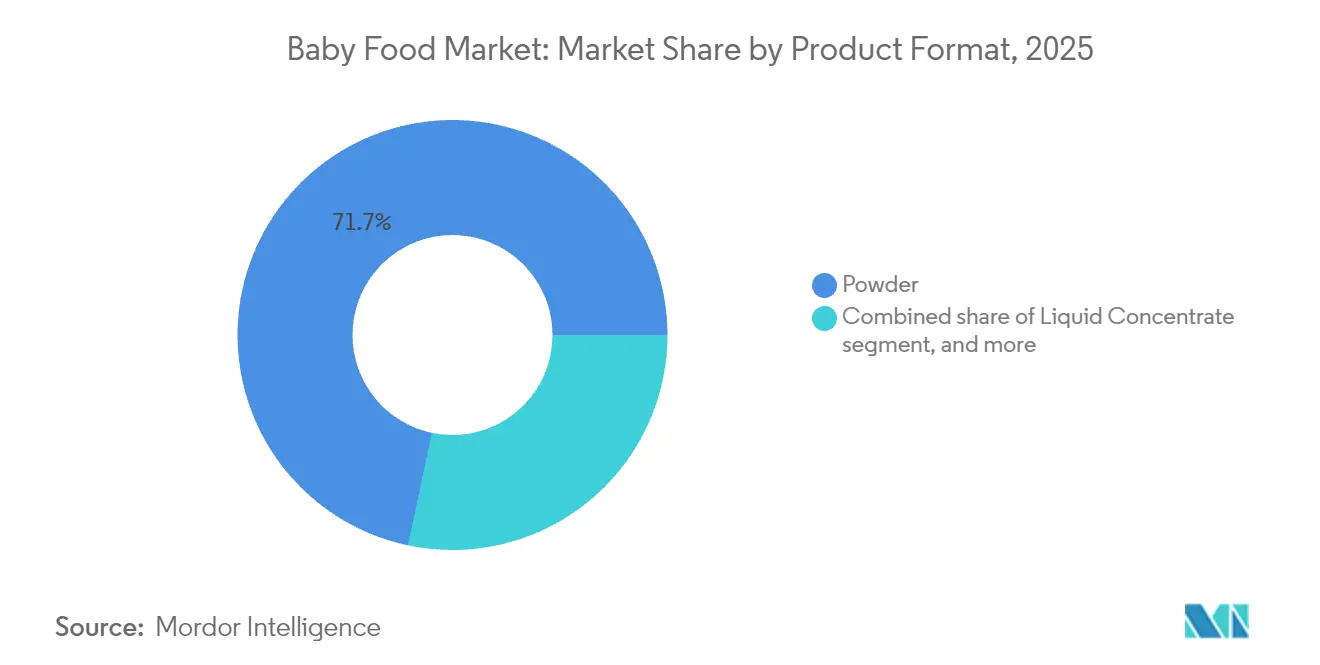

- Por formato de produto, o pó respondeu por 71,68% do tamanho do mercado de alimentos para bebês em 2025, e o formato pronto para consumo lidera o crescimento a um CAGR de 5,75%.

- Por faixa etária, bebês de 0–6 meses representaram 45,25% da receita de 2025, e a coorte de 24–36 meses avança a um CAGR de 6,35%.

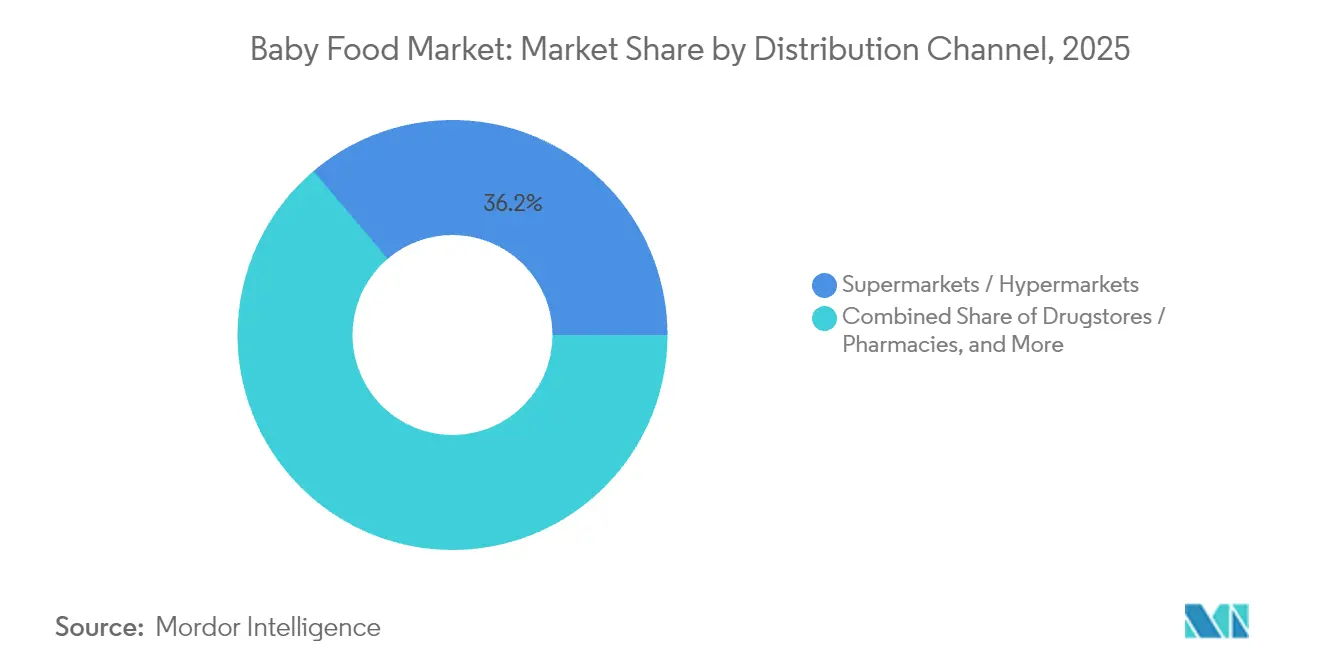

- Por canal de distribuição, supermercados e hipermercados lideraram com 36,20% de participação de receita em 2025, enquanto as lojas de varejo online apresentam um CAGR de 6,58% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 44,40% em 2025 e deve crescer a um CAGR de 6,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Alimentos para Bebês*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da participação feminina na força de trabalho | +1.2% | Global, com maior impacto na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Premiumização em domicílios de renda média-alta | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Comercialização da fortificação com oligossacarídeos do leite humano (HMO) | +0.6% | Global, liderada pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fórmulas à base de plantas e híbridas | +0.5% | América do Norte, Europa, com expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Nutrição funcional e suporte à imunidade | +0.4% | Global, com posicionamento premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Formatos prontos para consumo e portáteis | +0.3% | Global, mais forte em centros urbanos e demografias de pais trabalhadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da participação feminina na força de trabalho

À medida que mais mães ingressam no mercado de trabalho, os padrões de alimentação infantil estão se transformando. Mães que trabalham estão recorrendo a fórmulas e alimentos para bebês prontos para cumprir os horários de alimentação. Nos EUA, as taxas de participação na força de trabalho de mães com filhos menores de três anos voltaram aos níveis pós-pandêmicos. Enquanto isso, na Índia, a participação feminina na força de trabalho atingiu 37% em 2022-23, marcando uma mudança demográfica notável, segundo o Bureau de Estatísticas do Trabalho. Essa tendência é especialmente evidente nas áreas urbanas, onde domicílios com dupla renda são cada vez mais comuns, impulsionando uma demanda consistente por soluções de alimentação convenientes. Em mercados com políticas limitadas de licença maternidade, a ligação entre o emprego materno e o uso de fórmula é particularmente forte. Nesses casos, a necessidade de opções de alimentação suplementar surge de um retorno mais precoce ao trabalho. Além disso, iniciativas governamentais, como benefícios ampliados de creche e suporte à lactação no local de trabalho, estão moldando os padrões de demanda regionais. Esses esforços estão direcionando as preferências para opções de alimentos para bebês premium e convenientes.

Premiumização em domicílios de renda média-alta

Domicílios de renda média-alta estão cada vez mais optando por produtos de alimentos para bebês premium. Os segmentos orgânicos e de nutrição funcional agora exigem um prêmio de preço de 30-50% em relação aos seus equivalentes convencionais. Essa tendência em direção à premiumização ressalta uma mudança nas prioridades dos pais, enfatizando a transparência dos ingredientes, o valor nutricional e a confiança na marca. Isso é especialmente pronunciado entre pais millennials e da Geração Z, que frequentemente priorizam qualidade em detrimento do custo. Em mercados desenvolvidos, onde o crescimento da renda disponível supera a inflação, há uma notável disposição de investir no que são percebidas como opções de nutrição superiores. As vendas de alimentos para bebês orgânicos estão aumentando, superando os produtos convencionais, à medida que os pais passam a associar a certificação orgânica a maior segurança e nutrição. Essa mudança está abrindo caminho para que marcas menores e especializadas conquistem participação de mercado, aproveitando o posicionamento direcionado e estratégias de distribuição direta ao consumidor.

Comercialização da fortificação com oligossacarídeos do leite humano (HMO)

Em um avanço significativo para a nutrição infantil, a comercialização da fortificação com HMO está ganhando impulso, com inúmeras empresas obtendo aprovações regulatórias para ingredientes inovadores de HMO em 2024 e 2025. A Arla, em colaboração com a DSM-Firmenich, acelerou a introdução dos oligossacarídeos 2'-FL e LNnT. Enquanto isso, a Kyowa Hakko Bio e a Inbiose ampliaram a variedade de variantes de HMO disponíveis para produtores de fórmulas, conforme reconhecido pela FDA[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Petições de Aditivos Alimentares," fda.gov. Respaldadas por evidências clínicas que destacam as vantagens do HMO para o desenvolvimento imunológico e a saúde intestinal, as marcas de fórmulas premium estão adotando cada vez mais a fortificação com HMO, frequentemente com um prêmio de preço notável. No entanto, a natureza intrincada desta tecnologia representa desafios para fabricantes menores, sugerindo uma potencial consolidação de mercado favorecendo players estabelecidos com robusta capacidade de pesquisa e desenvolvimento e expertise regulatório. Olhando para o futuro, 2025 está preparado para testemunhar um aumento nas aprovações da FDA para mais variantes de HMO, abrindo caminho para formulações diversificadas e uma vantagem competitiva elevada.

Fórmulas à base de plantas e híbridas

Empresas como a Else Nutrition e a Danone estão liderando a transformação no cenário evolutivo das fórmulas infantis à base de plantas. A Else Nutrition obteve recentemente aprovações regulatórias para suas formulações à base de proteína de ervilha, enquanto a Danone avança ao investir em tecnologias híbridas que combinam proteínas vegetais e animais. Essas fórmulas à base de plantas não são apenas uma tendência; elas estão abordando preocupações centrais dos consumidores, desde a sustentabilidade ambiental e a prevenção de alérgenos até considerações éticas na produção láctea, conforme destacado pela FDA. A FDA também desempenha um papel fundamental na formação do futuro dessas fórmulas, oferecendo orientações mais claras sobre equivalência nutricional e protocolos de testes de segurança. No entanto, o segmento enfrenta desafios: custos de produção mais elevados e a necessidade de educação do consumidor. Os pais, compreensivelmente, buscam garantias de que essas alternativas à base de plantas atendam às necessidades nutricionais de seus bebês. Em resposta, as formulações híbridas, que combinam proteínas vegetais e animais, estão ganhando força, estabelecendo um equilíbrio entre sustentabilidade e nutrição familiar.

Análise de Impacto das Restrições do Mercado de Alimentos para Bebês*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Promoção do aleitamento materno e códigos de marketing rigorosos | -0.7% | Global, com maior enforcement na Europa e nos Estados-membros da OMS | Longo prazo (≥ 4 anos) |

| Declínio das taxas de natalidade em economias desenvolvidas | -0.5% | Europa, América do Norte, mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas e preocupações com a segurança do produto | -0.4% | Global, com padrões mais rígidos nos Estados Unidos e na União Europeia | Médio prazo (2-4 anos) |

| Custos de reformulação decorrentes de mandatos globais iminentes de redução de açúcar | -0.3% | Global, com implementação mais precoce na Europa e em mercados emergentes selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Promoção do aleitamento materno e códigos de marketing rigorosos

À medida que os códigos de marketing da OMS se tornam mais rígidos e as campanhas nacionais fortalecem o aleitamento materno, o marketing de fórmulas enfrenta desafios crescentes. De acordo com a OMS, seus Estados-membros estão pressionando por regulamentações de marketing digital mais abrangentes, visando especialmente as redes sociais e influenciadores, plataformas-chave para pais millennials[2]Fonte: Organização Mundial da Saúde, "Alimentação de Lactentes e Crianças Pequenas," who.int. Globalmente, o cenário regulatório está se tornando mais rigoroso, com mecanismos de enforcement avançados e penalidades mais severas por infrações. As estratégias que envolvem profissionais de saúde estão sob maior escrutínio, restringindo as táticas tradicionais de construção de relacionamento outrora favorecidas pelas empresas de fórmulas para entrada no mercado. Em resposta, essas empresas estão migrando para conteúdo educacional e marketing indireto, uma medida que está elevando os custos de aquisição de clientes e reduzindo as taxas de conversão.

Declínio das taxas de natalidade em economias desenvolvidas

Os principais mercados desenvolvidos estão lidando com taxas de fecundidade alarmantemente baixas: a Alemanha está em 1,35, o Reino Unido em 1,49, e as projeções da OCDE indicam uma queda contínua até 2030[3]Fonte: Organização para a Cooperação e Desenvolvimento Económico, "Taxas de Fecundidade," oecd.org. Essa tendência demográfica impõe restrições estruturais de volume que a premiumização não consegue remediar, levando as empresas a buscar diversificação geográfica em mercados emergentes com taxas de fecundidade mais elevadas. O Departamento de Orçamento do Congresso dos EUA prevê uma leve queda nas taxas de fecundidade de 1,62 para 1,60 nascimentos por mulher até 2030. Enquanto isso, a taxa da Nova Zelândia já se estabeleceu em 1,52 nascimentos por mulher, sublinhando os desafios demográficos generalizados nas nações desenvolvidas. O mercado chinês de alimentos para bebês, abalado pelo declínio das taxas de natalidade, registrou uma contração de USD 4,8 bilhões, destacando o rápido impacto das mudanças demográficas na dinâmica do mercado. Em resposta, as empresas estão se diversificando para áreas relacionadas, como nutrição para crianças pequenas e produtos nutricionais para adultos, para compensar a demanda declinante por fórmula infantil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Alimentos para Bebês

Por Tipo de Produto:

Domínio da Fórmula Enfrenta Desafio da ConveniênciaEm 2025, a fórmula láctea detém uma participação de mercado dominante de 46,85%, consolidando seu papel como substituto preferencial para mães que trabalham e como primeira escolha na alimentação suplementar. Enquanto isso, os alimentos para bebês preparados estão em rápida ascensão, com projeção de crescimento a um CAGR de 6,17% até 2031. Esse aumento ressalta uma mudança notável em direção à conveniência, atendendo ao estilo de vida acelerado dos pais de hoje. Inovações em embalagens e tecnologias que prolongam a vida útil estão impulsionando os alimentos para bebês prontos para consumo, permitindo que os pais optem pelo consumo imediato sem nenhuma preparação. Os alimentos para bebês desidratados mantêm uma demanda estável, especialmente em mercados emergentes com refrigeração limitada, graças à sua relação custo-benefício e benefícios de armazenamento.

À medida que os bebês tipicamente fazem a transição de uma dieta centrada no leite para alimentos complementares por volta dos 6 meses de idade, a segmentação por tipo de produto reflete esses padrões de alimentação em mudança. Lançamentos recentes destacam uma onda de inovação: a Amara lançou melts orgânicos de smoothie, enquanto a Sprout Foods estreou purês de proteína à base de plantas em janeiro de 2025. Além disso, outras categorias estão ganhando impulso. Produtos como o sistema de 8 alérgenos da Inspired Start, projetado para a introdução de alérgenos, e fórmulas terapêuticas especializadas estão ressoando com pais conscientes da saúde interessados em nutrição proativa. Essa mudança em direção à nutrição funcional ressalta uma tendência mais ampla: os alimentos preparados são cada vez mais vistos como ferramentas para fornecer benefícios específicos à saúde, indo além da mera subsistência.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Categoria:

Expansão do Orgânico Desafia a Liderança ConvencionalEm 2025, os produtos convencionais de alimentos para bebês detêm uma participação de mercado dominante de 64,05%, aproveitando redes de distribuição estabelecidas, preços competitivos e ampla aceitação em vários segmentos econômicos. Enquanto isso, o segmento orgânico, embora menor, está avançando com um robusto CAGR de 7,36%, ressaltando uma mudança nas preferências dos consumidores em direção a uma nutrição mais limpa e segura. Esse crescimento pronunciado no setor orgânico indica uma mudança fundamental nas prioridades dos pais, com as ofertas orgânicas ganhando força como marca de diferenciação de marcas premium e como via para capturar maior participação de mercado.

A certificação orgânica não apenas estabelece padrões elevados, mas também atua como guardiã, criando barreiras à entrada e permitindo prêmios de preço substanciais. Tipicamente, os produtos orgânicos exigem um preço 30-50% mais alto do que seus equivalentes convencionais. O crescimento do setor orgânico é impulsionado por um fornecimento mais acessível de ingredientes orgânicos e uma cadeia de suprimentos em maturação, que aliviou alguns dos desafios de custo que antes dificultavam a adoção orgânica. Na Espanha, empresas como a Smileat estão centrando seus modelos de negócios inteiramente em torno de uma ética 100% orgânica. Ao mesmo tempo, as marcas estabelecidas estão ampliando suas linhas de produtos orgânicos, ansiosas para aproveitar as oportunidades emergentes. Globalmente, à medida que os marcos regulatórios para a agricultura orgânica e os processos de certificação avançam em direção à padronização, abrem caminho para que marcas centradas no orgânico se expandam internacionalmente.

Por Formato de Produto:

Domínio do Pó Encontra o Impulso do Pronto para ConsumoEm 2025, o formato em pó detém uma participação de mercado dominante de 71,68%, graças à sua relação custo-benefício, longa vida útil e armazenamento eficiente. Essas vantagens ressoam tanto com fabricantes quanto com consumidores. Este formato é especialmente favorecido em mercados sensíveis ao preço e compras em grande quantidade, onde a conveniência da reconstituição é um diferencial. Enquanto isso, o formato pronto para consumo está em plena expansão, com um CAGR de 5,75%. Esse aumento é amplamente atribuído aos estilos de vida urbanos e às preferências dos pais trabalhadores que buscam consumo imediato sem o incômodo do preparo.

O concentrado líquido encontra-se em uma posição equilibrada, oferecendo alguns benefícios de conveniência enquanto ainda é mais econômico do que as opções prontas para consumo. A segmentação de formatos ressalta um dilema mais amplo do consumidor: equilibrar conveniência, custo e armazenamento. Cada formato atende a casos de uso e demografias de consumidores únicos. No entanto, inovações em embalagens estão desafiando essas fronteiras tradicionais. As empresas estão lançando soluções híbridas, como sachês concentrados e pacotes individuais de pó, unindo conveniência e custo-benefício. Um exemplo é a Sprout Foods, que em 2025 apresentou sachês transparentes, mostrando como a embalagem pode diferenciar uma marca em um mercado concorrido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Faixa Etária:

A Primeira Infância Domina Enquanto o Segmento de Crianças Pequenas AceleraEm 2025, a faixa etária de 0-6 meses detém uma participação de mercado dominante de 45,25%, sublinhando o papel fundamental da nutrição precoce do lactente e as elevadas demandas de alimentação nesta fase. A liderança deste segmento é consistente com as práticas de alimentação exclusiva, que tipicamente fazem a transição para alimentos complementares por volta dos 6 meses. Enquanto isso, o segmento de 24-36 meses está testemunhando o crescimento mais acelerado, com um CAGR de 6,35%, sinalizando um interesse crescente na nutrição para crianças pequenas à medida que as empresas ampliam suas ofertas além dos produtos infantis convencionais.

Perfis nutricionais distintos, texturas e formatos de embalagem adaptados aos estágios de desenvolvimento segmentam naturalmente o mercado. As faixas de 6-12 meses e 12-24 meses servem como fases de transição fundamentais, marcadas por crescentes complexidades de alimentação e uma expansão notável na variedade de produtos. Inovações recentes destacam esse foco específico por idade: o lançamento de Kids Daily Greens da Hiya tem como alvo crianças a partir de 2 anos, e várias empresas estão lançando progressões graduadas de textura. Essa segmentação ressalta uma maior conscientização sobre as necessidades nutricionais em rápida evolução e as habilidades de alimentação na primeira infância, abrindo caminho para inovações de produtos especializados.

Por Canal de Distribuição:

O Varejo Tradicional Lidera Enquanto o E-commerce AvançaEm 2025, supermercados e hipermercados detêm uma participação de mercado dominante de 36,20%, capitalizando em seu amplo alcance, preços competitivos e o atrativo das compras em um único local, especialmente para pais ocupados. Enquanto isso, o varejo online está avançando com um robusto CAGR de 6,58%, ressaltando a rápida adoção digital pelos pais millennials e os inegáveis benefícios das entregas por assinatura. Essa tendência é especialmente evidente nas áreas urbanas, onde os pais, pressionados pelo tempo, favorecem cada vez mais as entregas em domicílio e a facilidade do reabastecimento automatizado.

Drogarias e farmácias conquistam uma presença de mercado notável, usando habilmente os endossos de profissionais de saúde. Elas posicionam os alimentos para bebês não apenas como commodities, mas como compras centradas na saúde. As lojas de conveniência atendem às necessidades urgentes e compras de última hora. Outros canais de distribuição abrangem lojas especializadas em bebês e plataformas diretas ao consumidor. Essa evolução nos canais espelha a tendência abrangente de digitalização do varejo. Por exemplo, a empresa indiana Rorosaur está desbravando modelos diretos ao consumidor, contornando as margens do varejo tradicional. O boom do e-commerce é impulsionado por avanços na logística de cadeia de frio e pela crescente adoção de modelos de assinatura, garantindo receita estável para os fabricantes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Mercado de Alimentos para Bebês na APAC

Em 2025, a região da Ásia-Pacífico detém uma participação de mercado dominante de 44,40% e ostenta a maior taxa de crescimento, com um CAGR de 6,82% até 2031. Esse crescimento é impulsionado por vantagens demográficas e uma crescente classe média com poder de compra em expansão. Embora o mercado da China permaneça fundamental apesar da queda nas taxas de natalidade, Índia e Indonésia estão em ascensão, impulsionadas pelo aumento da renda disponível e pela urbanização. O Bureau of Labor Statistics destaca que, à medida que as taxas de participação feminina no mercado de trabalho aumentam, atingindo 37% na Índia no período 2022-23, a demanda por soluções de alimentação convenientes cresce. Os marcos regulatórios em rápida evolução estão vendo o sistema de registro FSMP da China aprovar 206 produtos, e a FSSAI da Índia alinhar as normas de teor de açúcar com os padrões globais de saúde. O cenário competitivo se aquece à medida que entidades locais, como Feihe International e Yili Group, disputam a dominância contra gigantes globais.

Mercado de Alimentos para Bebês na América do Norte

A América do Norte se apresenta como um mercado maduro, voltado para a premiumização e a adoção de produtos orgânicos em detrimento do crescimento puro em volume. Com as taxas de fertilidade projetadas pelo Escritório de Orçamento do Congresso dos EUA para declinar de 1,62 para 1,60 nascimentos por mulher até 2030, de acordo com dados da OCDE, a região enfrenta restrições estruturais de volume. No entanto, sustentada por elevadas rendas disponíveis e uma base de consumidores orientada para a saúde, há uma inclinação pronunciada em direção ao posicionamento de produtos premium, abrindo caminhos para a expansão de margens. O endurecimento das regulamentações de segurança de fórmulas infantis pela FDA em janeiro de 2025 remodela o cenário competitivo, com os custos de conformidade provavelmente beneficiando os fabricantes de maior porte que dispõem de sistemas de qualidade consolidados. As empresas norte-americanas, líderes em fortificação com HMO e formulações à base de plantas, estão definindo o ritmo no desenvolvimento global de produtos.

Mercado de Alimentos para Bebês na Europa

A Europa enfrenta um crescimento moderado, prejudicado por algumas das menores taxas de fertilidade do mundo — Alemanha com 1,35 e Reino Unido com 1,49, conforme a OCDE. No entanto, a região se destaca na liderança em produtos orgânicos e em rigorosos padrões de qualidade, assegurando um posicionamento premium no cenário global. Empresas como a Smileat defendem modelos 100% orgânicos, e os marcos regulatórios que fortalecem a agricultura sustentável oferecem vantagem às marcas ecologicamente conscientes. O foco da Europa em sustentabilidade e produtos com rótulo limpo está remodelando as tendências globais de produtos, com seus padrões frequentemente se tornando referências internacionais. No entanto, navegar pelas complexidades das mudanças comerciais relacionadas ao Brexit e pelas diversas regulamentações nacionais dentro da UE exige habilidades apuradas de gestão regulatória para as estratégias de acesso ao mercado.

Panorama regulatório

A nutrição infantil e de crianças pequenas é regida por controles rigorosos de composição do produto, fabricação e marketing, sendo que os Estados Unidos e a União Europeia estabelecem muitos dos parâmetros globais de conformidade. Nos Estados Unidos, a FDA regula a fórmula infantil sob o 21 CFR Part 106 e Part 107, incluindo a exigência de que os fabricantes apresentem uma notificação de nova fórmula infantil pelo menos 90 dias antes de sua introdução no comércio interestadual (21 CFR 106.120). A FDA também expandiu seu conjunto de ferramentas regulatórias por meio de atualizações de orientações, incluindo documentos de orientação de maio de 2026 sobre a avaliação da resposta à fórmula infantil, que reforçam as expectativas em relação aos sistemas de qualidade e à prontidão para incidentes.

Na Europa, os alimentos para bebês e crianças pequenas são regidos pelo arcabouço da UE para alimentos destinados a grupos específicos, incluindo o Regulamento (UE) nº 609/2013 e atos delegados relacionados que definem os requisitos de composição e rotulagem. O Regulamento Delegado (UE) 2026/743 da Comissão alterou os requisitos relacionados a proteínas para fórmulas infantis e de transição fabricadas a partir de hidrolisados de proteína, elevando o padrão de documentação e comprovação técnica para fontes de proteína especializadas. Na China, a Administração Estatal de Regulamentação de Mercado (SAMR) mantém uma abordagem baseada em registro para fórmulas infantis, e as emendas às Medidas Administrativas para Registro de Fórmula de Produto de Leite em Pó para Fórmula Infantil e de Crianças Pequenas (Ordem 80), em vigor a partir de 1º de dezembro de 2025, ampliaram o arcabouço para incluir fórmula infantil líquida, estendendo as exigências de dossiê e aprovação além dos formatos em pó.

Cenário Competitivo

No mercado de alimentos para bebês, as multinacionais estabelecidas como Nestlé, Danone e Abbott exercem vantagens significativas por meio de sua ampla distribuição global e robusta capacidade de pesquisa e desenvolvimento. No entanto, esses gigantes são cada vez mais desafiados por startups ágeis, que lançam formulações exclusivas e adotam estratégias diretas ao consumidor. Uma tendência notável é o impulso em direção à premiumização, com empresas investindo recursos em certificações orgânicas, fortificações com HMO e posicionamento em nutrição funcional, tudo para praticar preços mais altos e proteger sua presença de mercado.

As mudanças regulatórias estão remodelando o cenário competitivo. Por exemplo, o protocolo de segurança mais rígido da FDA previsto para janeiro de 2025 pode beneficiar fabricantes maiores com seus sistemas de conformidade estabelecidos, ao mesmo tempo que representa desafios para entidades menores. Além disso, a tecnologia está emergindo como um diferenciador fundamental, com empresas aproveitando o marketing digital, serviços de assinatura e plataformas de nutrição personalizada para forjar laços mais estreitos com os consumidores. Há oportunidades inexploradas em áreas como produtos à base de plantas, itens de introdução de alérgenos e preferências de sabores regionais que os players globais podem perder.

Disruptores como a Else Nutrition, defensora das fórmulas de proteína de ervilha, e a Begin Health, focada em probióticos, estão redefinindo as abordagens tradicionais e abrindo novos nichos de mercado. A trajetória de inovação do setor ressalta uma compreensão aprofundada da ciência nutricional. Por exemplo, empresas como Arla e DSM-Firmenich estão desbravando a comercialização de HMO, abrindo portas para novas diferenciações reconhecidas pela FDA. Além disso, a intensificada atividade de patentes em torno de ingredientes inovadores e métodos de processamento sinaliza um cenário competitivo acirrado, à medida que as empresas buscam vantagem por meio de formulações exclusivas.

Líderes do Setor de Alimentos para Bebês

Nestlé SA

Danone SA

Reckitt Benckiser Group PLC

Abbott Laboratories

Feihe International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Alimentos para Bebês

- Nestlé SA

- Danone SA

- Reckitt Benckiser

- Abbott Laboratories

- Feihe International

- Royal FrieslandCampina

- Junlebao Dairy

- Ausnutria Dairy

- Yili Group

- HiPP GmbH

- Perrigo Company

- Bellamy's Organic

- Hero Group

- Arla Foods

- Bubs Australia

- Beingmate Co.

- Bobbie Baby Inc.

- Hain Celestial Group

- Kendal Nutricare

- Meiji Company

Oportunidades de mercado e perspectivas futuras

Programas de reformulação e transparência orientados por conformidade estão criando espaço para marcas capazes de industrializar testes e divulgação, mantendo o posicionamento premium. Nos Estados Unidos, os requisitos estaduais sobre metais pesados passaram de ações voluntárias para rotinas obrigatórias, incluindo o Baby Food Protection Act de Virgínia (HB 1844), que entra em vigor em janeiro de 2026, com testes mensais e divulgação pública para alimentos infantis vendidos no estado. Essa fragmentação também amplia as oportunidades para parcerias de teste acreditadas pela ISO 17025, fluxos de divulgação baseados em QR code ou web e estratégias de fornecimento de ingredientes alinhadas a iniciativas da FDA, como o Closer to Zero, especialmente para alimentos infantis preparados, nos quais o escrutínio de contaminação e a confiança dos pais podem influenciar as decisões de compra.

As atividades de investimento e parceria também mostram onde os fabricantes estão apostando em cadeias de suprimentos, capacidade e nutrição diferenciada. A aprovação do governo tailandês em julho de 2026 para uma fábrica inteligente e centro de distribuição da Nestlé, no valor de 23 bilhões de bahts, aponta para a modernização contínua dos nós de produção e logística na Ásia, enquanto a parceria entre Nestlé e Helaina, firmada em junho de 2026, para integrar tecnologia de proteína bioativa à nutrição infantil global, destaca um caminho para diferenciação premium além da fortificação convencional. Em termos de capacidade e especialização, os planos de expansão da Danone anunciados em maio de 2026 para uma unidade de Nutrição Médica Avançada em Macroom, Irlanda, e as aprovações de expansão da Mead Johnson em Zeeland, Michigan, em 2026, indicam que os fabricantes estão adicionando ou atualizando estruturas de produção regulamentadas capazes de sustentar requisitos de qualidade mais rígidos e um conjunto mais amplo de formatos de produto, incluindo prontos para consumo e adjacências de nutrição médica ou especializada.

Desenvolvimento Recente do Setor no Mercado de Alimentos para Bebês

- Julho de 2026: A Nestlé recebeu aprovação do governo tailandês para um investimento de 23 bilhões de bahts em uma fábrica inteligente e centro de distribuição. O projeto fortalece a capacidade regional de fabricação e distribuição em uma geografia de alto crescimento e apoia um controle de qualidade mais rígido e maior capacidade de resposta nas cadeias de suprimentos de nutrição infantil.

- Janeiro de 2025: A Food and Drug Administration dos EUA divulgou orientação final sobre níveis de ação para chumbo em alimentos processados destinados a bebês e crianças pequenas. A orientação acelerou o alinhamento do setor em torno de testes, qualificação de fornecedores e prioridades de reformulação, especialmente para alimentos infantis preparados, nos quais o gerenciamento de contaminantes é central para a confiança na marca.

- Agosto de 2024: A Abbott expandiu sua linha Pure Bliss de fórmulas infantis para incluir produtos fabricados na Europa e orgânicos, incluindo uma fórmula líquida orgânica posicionada para o varejo dos EUA. A medida ampliou as ofertas premium e voltadas para conveniência e aumentou a pressão competitiva nos segmentos prontos para consumo e liderados por produtos orgânicos.

Mercado de Alimentos para Bebês Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de alimentos infantis abrange alimentos e bebidas embalados feitos especificamente para bebês e crianças pequenas, vendidos por meio de canais de varejo e farmácia. O escopo inclui refeições preparadas, purês, cereais, snacks e fórmulas infantis. Os valores são acompanhados em USD nas principais regiões.

Exclusões do escopo: Este dimensionamento não inclui serviços de amamentação, vitaminas ou medicamentos vendidos como suplementos, e acessórios de alimentação, como mamadeiras, bicos e aquecedores.

Visão geral da segmentação

- Por Tipo de Produto

- Fórmula Láctea

- Alimentos para Bebês Prontos para Consumo

- Alimentos para Bebês Desidratados

- Outro Tipo de Produto

- Por Categoria

- Orgânico

- Convencional

- Por Formato de Produto

- Pó

- Concentrado Líquido

- Pronto para Consumo

- Por Faixa Etária

- 0–6 Meses

- 6–12 Meses

- 12–24 Meses

- 24–36 Meses

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Drogarias/Farmácias

- Lojas de Conveniência

- Lojas de Varejo Online

- Outro Canal de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o panorama inicial de demanda e oferta e para manter as premissas fundamentadas em sinais publicamente visíveis. Normalmente, começamos com indicadores de população e nascimentos por país, e então os relacionamos com os padrões de consumo de alimentos para bebês e crianças pequenas e as mudanças nos canais de varejo.

Para alimentos infantis, referências públicas úteis incluem conjuntos de dados demográficos da ONU, indicadores do Banco Mundial, portais de estatísticas agrícolas e alimentares do USDA e de outros órgãos nacionais, além de publicações de nutrição da OMS e da UNICEF. Também utilizamos portais de estatísticas de comércio aduaneiro para acompanhar os movimentos de importação e exportação nas categorias de alimentos relevantes. Paralelamente, analisamos relatórios anuais de empresas, apresentações a investidores, coberturas confiáveis da imprensa e atualizações de produtos e regulamentações de autoridades de segurança alimentar. Assinaturas pagas selecionadas são usadas apenas para agilizar verificações financeiras de empresas, triagem de patentes e consultas de embarque ou comércio, quando disponíveis. Essas fontes documentais não são exaustivas, e muitas outras referências também foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas da pesquisa documental, especialmente em relação a preços, margens de canal e mudanças no mix de categorias (por exemplo, a divisão entre fórmulas, cereais, purês e snacks). Conversamos com uma combinação de fabricantes, participantes de ingredientes e embalagens, distribuidores e varejistas, e especialistas do setor em APAC, EMEA e Américas para refletir as realidades práticas além das médias publicadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos (CXOs): 15% | APAC: 53% |

| Nível médio: 55% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Empresas menores: 15% | Gerentes: 56% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual nascimentos, faixas populacionais de bebês e crianças pequenas e a adoção de alimentação adequada à idade são convertidos em um pool de consumo. Esse pool é então convertido em valor usando faixas de preço observadas por categoria e canal. O modelo é corroborado com aproximações bottom-up seletivas, como a consolidação de receitas de fornecedores amostrados e verificações de canal sobre preços de gôndola. Para algumas categorias de alta visibilidade, o volume é multiplicado pelo preço médio de venda, o que nos ajuda a ajustar lacunas.

As principais variáveis que moldam os números incluem nascidos vivos e tamanho da coorte (0 a 6 meses até 24 a 36 meses), urbanização e participação de pais que trabalham como proxy para a demanda por conveniência, mudança de mix entre fórmula láctea e formatos prontos para consumo, penetração orgânica versus convencional, e a progressão de preços por tipo de embalagem e canal de varejo. Quando os dados de um país são escassos, usamos mercados-proxy com padrões de renda e alimentação semelhantes, e depois normalizamos os resultados de acordo com sinais observáveis de comércio e varejo.

Para as previsões, é utilizada uma análise de cenários para que as perspectivas possam refletir diferentes trajetórias de taxa de natalidade, velocidade de premiumização e o rigor da regulamentação de segurança ou rotulagem. Esses cenários são revisados com especialistas, e um cenário-base é selecionado quando as movimentações de volume e preço assumidas se alinham com o que é observado no mercado.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de triangulação com sinais independentes, incluindo totais demográficos, movimentos de importação e exportação para categorias relevantes de alimentos infantis, e padrões de expansão de canais varejistas. As verificações de variância são realizadas em nível nacional e regional, e quaisquer aumentos acentuados são analisados para confirmar se decorrem de um fator real, como inflação de preços, mudança de mix ou alteração de canal.

Antes da aprovação final, o trabalho passa por uma revisão analítica em múltiplas etapas para que premissas, cálculos e conversões permaneçam consistentes entre segmentos e geografias. Quando surgem discrepâncias significativas, entramos em contato novamente com os entrevistados ou agendamos chamadas de acompanhamento para identificar o fator causador. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos importantes, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais recente.

Comparação do dimensionamento do mercado de alimentos infantis da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado de alimentos infantis publicados frequentemente diferem porque cada estudo escolhe sua própria lista de produtos, cobertura de idade e ponto de precificação na cadeia de valor, e essas escolhas podem alterar o total em vários bilhões. As diferenças também aparecem quando um publicador usa um ano-base diferente ou converte moedas utilizando cronogramas e tratamentos de inflação distintos.

Alguns totais externos ampliam a cesta ao contabilizar bebidas adjacentes para crianças pequenas e uma definição mais ampla de snacks, e podem aplicar premissas de crescimento de preços mais rápidas em todas as categorias. Na construção da Mordor Intelligence, alimentos infantis são contabilizados como alimentos embalados para bebês e crianças pequenas vendidos por meio de canais definidos de varejo e farmácia. A construção do valor é limitada por sinais de demanda por coorte de idade e verificações de preço em nível de canal, de modo que o total não se desvia além do que os padrões de consumo e comércio sustentam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 74,57 bilhões de USD (2026) | |

| Consultoria Global A | 74,33 bilhões de USD (2024) | Usa um ano-base diferente e pode incluir um conjunto mais amplo de itens de snacks e bebidas para bebês e crianças pequenas. Como resultado, seu conjunto de valores está ancorado em um mix de preços anterior e em uma cesta mais ampla. |

| Publicador do Setor B | 85,80 bilhões de USD (2025) | Aplica um valor implícito mais alto por criança ao enfatizar a premiumização e o peso das fórmulas. Seu mapeamento de categorias pode incluir mais gastos com snacks e bebidas sob alimentos infantis do que uma construção estritamente definida por idade e canal. |

A diferença na tabela é explicada principalmente pela escolha do ano e pelo que é contabilizado na cesta, seguido pela forma como o preço e o mix são projetados. Ao manter as etapas vinculadas a entradas visíveis de coorte, categoria e canal, a estimativa permanece rastreável e repetível quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alimentos para bebês em 2026 e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 74,57 bilhões em 2026 e está no caminho para um CAGR de 3,93% até 2031.

Qual segmento de produto gera mais receita?

A fórmula láctea lidera com 46,85% de participação no mercado de alimentos para bebês em 2025, refletindo seu papel como o principal substituto do leite materno.

Qual região contribuirá mais para o crescimento futuro?

A Ásia-Pacífico combina uma participação de receita de 44,40% com o maior CAGR de 6,82%, graças às grandes populações infantis e às rendas em crescimento.

Quais são os principais impulsionadores de crescimento para os fabricantes?

O aumento da participação feminina na força de trabalho, a premiumização, a fortificação com HMO e a crescente aceitação das fórmulas à base de plantas sustentam a demanda.

Como o e-commerce está influenciando a distribuição?

O varejo online está se expandindo a um CAGR de 6,58% à medida que os modelos de entrega por assinatura e a melhoria da logística de cadeia de frio ganham a confiança dos pais.

Página atualizada pela última vez em: