Tamanho e Participação do Mercado de Snack Food

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 292.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 358.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Snack Food por Mordor Intelligence

O tamanho do mercado de snack food em 2026 é estimado em USD 292,01 bilhões, crescendo a partir do valor de 2025 de USD 280,24 bilhões, com projeções para 2031 mostrando USD 358,58 bilhões, crescendo a um CAGR de 4,2% no período 2026-2031. A conveniência continua sendo um fator significativo de demanda, com 92% dos adultos relatando pelo menos uma ocasião de consumo de snacks em um período de 24 horas. Isso ressalta a crescente preferência dos consumidores por opções acessíveis e prontas para consumo que se encaixam em seus estilos de vida agitados. O comércio digital, combinado com modelos de atendimento de quick-commerce, está transformando as estratégias de rota para o mercado, permitindo entregas mais rápidas, expandindo a visibilidade das marcas e aproveitando a personalização orientada por dados para atender às diversas necessidades dos consumidores de forma eficaz. Ao mesmo tempo, as agendas regulatórias e de sustentabilidade estão ganhando impulso. Iniciativas-chave, como as restrições de publicidade de HFSS (alimentos e bebidas com alto teor de gordura, sal e açúcar) voltadas a reduzir a promoção de produtos com alto teor de gordura, sal e açúcar, e os mandatos de responsabilidade estendida do produtor com foco na gestão sustentável de resíduos, estão impulsionando investimentos para o desenvolvimento de formulações de produtos mais saudáveis e soluções de embalagem inovadoras e de baixo impacto[1]Fonte: Governo do Reino Unido, "Restrição de publicidade de alimentos ou bebidas menos saudáveis na TV e online: produtos no escopo", gov.uk. Essas mudanças refletem o crescente alinhamento das práticas do setor com as expectativas dos consumidores e os requisitos regulatórios.

Principais Conclusões do Relatório

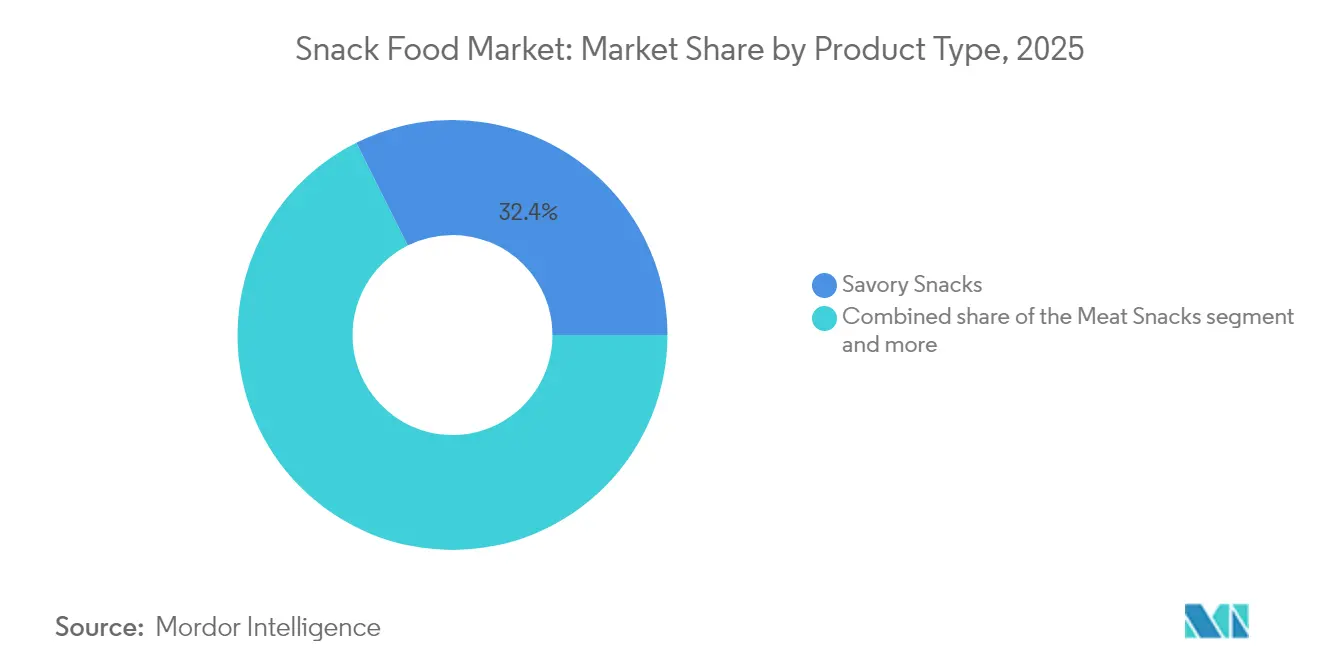

- Por tipo de produto, os snacks salgados lideraram com 32,39% de participação de mercado em 2025, enquanto os snacks de carne estão projetados para registrar um CAGR de 6,08% até 2031.

- Por tipo de ingrediente, as receitas convencionais detinham 63,02% de participação em 2025, enquanto as linhas orgânicas/de rótulo limpo estão projetadas para registrar um CAGR de 5,27% no período 2026–2031.

- Por canal de distribuição, os supermercados/hipermercados capturaram 34,21% da base de 2025, e o varejo online está projetado para registrar um CAGR de 5,55% até 2031.

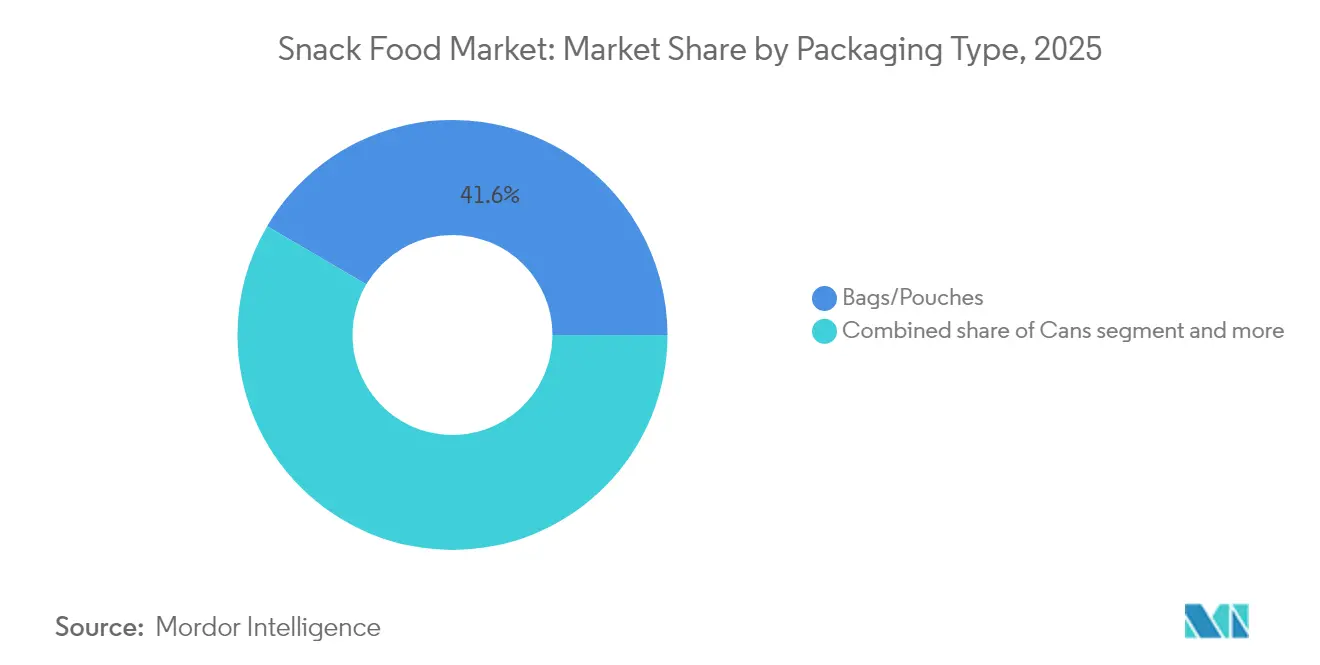

- Por tipo de embalagem, sacos/sachês comandaram 41,55% de participação em 2025, e as latas estão previstas para registrar um CAGR de 4,58% à medida que as marcas buscam formatos prontos para a economia circular.

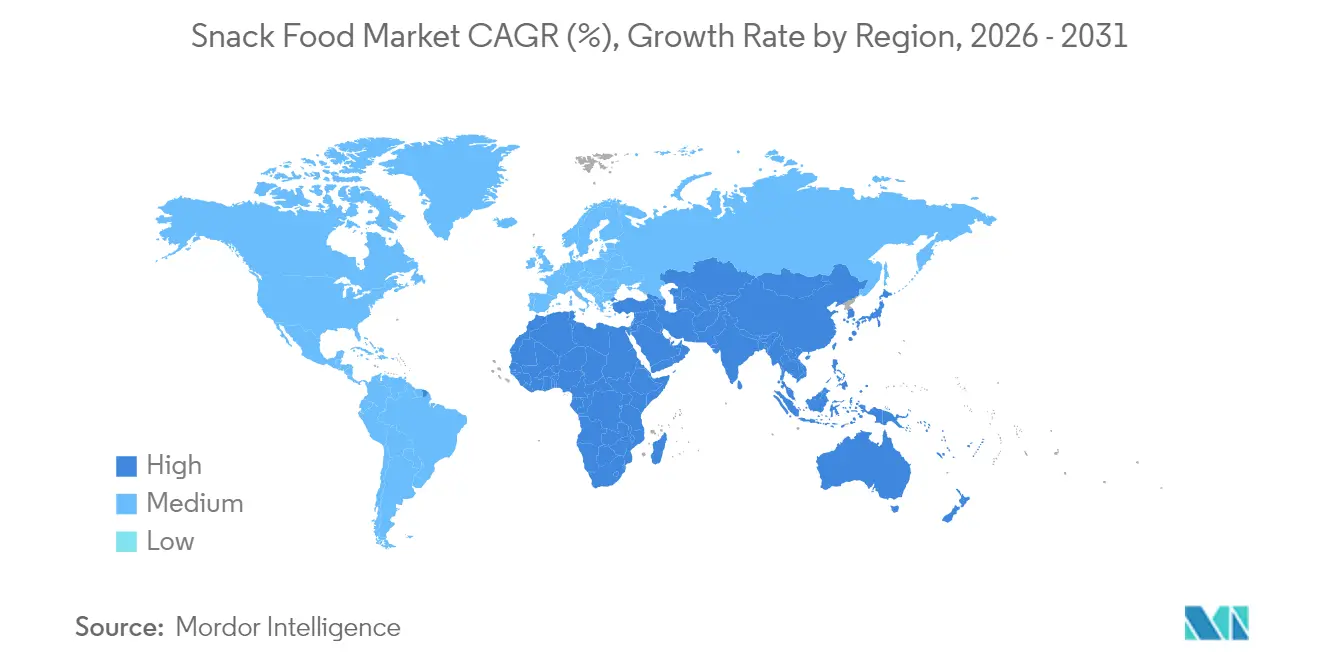

- Por geografia, a Ásia-Pacífico contribuiu com 31,42% das vendas globais em 2025, e o Oriente Médio e África é antecipado como o crescimento mais rápido, com um CAGR de 4,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Snack Food

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por alimentos convenientes | +1.2% | Global com efeito máximo na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Demanda crescente por snacks fortificados e funcionais | +0.9% | América do Norte e Europa expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da snackificação como substitutos de refeições | +0.8% | Centros urbanos em todo o mundo | Médio prazo (2–4 anos) |

| Crescente penetração do e-commerce e quick-commerce | +0.7% | Global com rápido impulso na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Reaproveitamento de resíduos alimentares em snacks de valor agregado | +0.4% | América do Norte e Europa e emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Localização orientada para sabores | +0.3% | Global com nuances regionais de sabor | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos convenientes

Os estilos de vida urbanos estão reduzindo os horários das refeições, impulsionando a demanda por embalagens portáteis e individualmente porcionadas. As marcas estão adotando cada vez mais embalagens reseláveis e filmes de barreira ao oxigênio, que não apenas prolongam a vida útil, mas também atendem às necessidades dos consumidores em movimento. Essas inovações de embalagem garantem conveniência enquanto mantêm a frescura do produto, tornando-as altamente atraentes para populações urbanas ocupadas. Essa tendência se inclina fortemente para ofertas ricas em proteínas, particularmente nas categorias de carne e proteína vegetal, pois proporcionam satisfação de substituição de refeição e atendem à crescente preferência dos consumidores por dietas ricas em proteínas. A ascensão do quick-commerce amplifica ainda mais essa tendência, favorecendo empresas que podem entregar eficientemente SKUs de alta demanda em uma janela de 15 minutos, um fator crítico para manter a competitividade neste mercado acelerado. Enquanto isso, os fabricantes enfrentam o desafio de aderir a rigorosos padrões de rotulagem, que exigem que suas formulações, designs de embalagem e alegações estejam em conformidade com os mandatos de divulgação nutricional da FDA, adicionando outra camada de complexidade ao desenvolvimento de produtos e estratégias de marketing.

Demanda crescente por snacks fortificados e funcionais

Os consumidores estão cada vez mais migrando de snacks de calorias vazias para aqueles ricos em proteínas, fibras, probióticos e micronutrientes essenciais, impulsionados por uma crescente conscientização sobre saúde e bem-estar. Processos avançados, como a extrusão de alta umidade, permitem que os formuladores incorporem perfeitamente esses ativos funcionais nos produtos sem comprometer a textura ou o apelo sensorial. A crescente demanda por produtos de rótulo limpo acelera ainda mais essa tendência, pois os compradores evitam ativamente corantes artificiais, conservantes e outros aditivos sintéticos. Além disso, os critérios atualizados da FDA para a alegação "saudável", com previsão de entrar em vigor em fevereiro de 2028, imporão padrões nutricionais mais rigorosos, criando oportunidades para empresas que reformulem proativamente suas ofertas para atender a essas diretrizes[2]Fonte: Food and Drug Administration,"FDA Finaliza Alegação Atualizada de Conteúdo Nutricional "Saudável"", www.fda.gov . Empresas que obtêm ingredientes bioativos diretamente de produtores não apenas aumentam sua credibilidade entre os consumidores preocupados com a saúde, mas também mitigam os riscos da cadeia de suprimentos, particularmente neste segmento de preço premium e altamente competitivo.

Expansão da snackificação como substitutos de refeições

A Geração Z e os Millennials estão se afastando da cadência tradicional de três refeições, optando por múltiplos momentos de alimentação menores. Essa mudança reflete estilos de vida em transformação e preferências por padrões alimentares mais flexíveis. Em resposta, as marcas estão aprimorando suas ofertas com porções maiores, texturas em camadas e temperos de inspiração global, visando equilibrar indulgência com densidade nutricional. Essas inovações atendem aos consumidores que buscam opções convenientes, porém satisfatórias, que possam substituir refeições completas. Um exemplo claro dessa tendência é o aumento dos snacks de carne, que superaram o crescimento de base devido ao seu teor de proteína atendendo às demandas de saciedade. Além disso, a portabilidade inerente e a longa vida útil dos snacks de carne os tornam uma escolha atraente para o consumo em movimento. Além disso, os desenvolvedores de produtos estão examinando os perfis de aminoácidos e os impactos glicêmicos, garantindo que essas "refeições em snack" estejam alinhadas com planos alimentares específicos, como dietas cetogênicas ou ricas em proteínas. Essa abordagem meticulosa destaca o compromisso do setor em atender às diversas necessidades dos consumidores enquanto mantém a integridade nutricional.

Crescente penetração do e-commerce e quick-commerce

À medida que as compras online aumentam, os varejistas estão priorizando a fotografia em miniatura, as avaliações de produtos e o aprimoramento da entrega na última milha para atender às expectativas dos consumidores em evolução. Essa mudança reflete a crescente importância das estratégias de merchandising digital para capturar a atenção dos consumidores e impulsionar as vendas online. Para combater as flutuações de temperatura durante o transporte, as empresas estão adotando cada vez mais embalagens secundárias mais resistentes e incorporando inserções de dessecante para manter a qualidade dos snacks, particularmente os crocantes. Essas medidas garantem a integridade do produto e a satisfação do cliente, mesmo em condições de transporte desafiadoras. Os operadores de dark stores urbanos, que se concentram em fornecer entregas rápidas em áreas densamente povoadas, estão desempenhando um papel significativo na reformulação da cadeia de suprimentos. Esses operadores permitem tempos de entrega mais rápidos, mas impõem taxas de alocação mais altas, o que está levando as marcas a se concentrarem na promoção de SKUs de alta margem para compensar os custos e manter a lucratividade. Pesquisas destacam ainda que os consumidores estão dispostos a pagar um prêmio por serviços de entrega ultrarrápida, particularmente para guloseimas indulgentes e produtos melhores para a saúde, refletindo uma demanda crescente por conveniência, experiências premium e opções conscientes da saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Varejo informal fragmentado e lacunas de distribuição | –0.6% | Ásia-Pacífico e África | Médio prazo (2–4 anos) |

| Volatilidade nos preços das commodities agrícolas | –0.5% | Global com maior pressão nos segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Crescente escrutínio da publicidade de HFSS para crianças | –0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Endurecimento das regras de plástico de uso único e de responsabilidade estendida do produtor | –0.3% | Liderado pela Europa com efeitos globais em cascata | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Varejo informal fragmentado e lacunas de distribuição

Em muitos mercados emergentes, os estabelecimentos informais de pequeno porte predominam, limitando o alcance das cadeias de frio e reduzindo o potencial de premiumização. Esses estabelecimentos dominam devido à sua acessibilidade, acessibilidade de preço e presença profundamente enraizada nas comunidades locais, tornando desafiador para os formatos de varejo organizado penetrar. Além disso, déficits em estradas rurais e infraestrutura de armazenamento a frio dificultam ainda mais a distribuição e disponibilidade de snacks perecíveis de maior valor, limitando seu crescimento de mercado e reduzindo as oportunidades de expansão de categoria. Embora os aplicativos de pedidos B2B digitais estejam avançando na Indonésia, na Índia e nas Filipinas, conectando pequenas lojas com distribuidores organizados e mitigando os riscos de falta de estoque, as taxas de adoção variam significativamente[3]Fonte: Departamento de Agricultura dos Estados Unidos,"Resumo do Mercado de Snack Foods", apps.fas.usda.gov. Fatores como alfabetização digital, conectividade à internet, confiança na tecnologia e a disposição dos pequenos varejistas de migrar dos métodos tradicionais de compras para plataformas digitais contribuem para a adoção desigual dessas soluções.

Volatilidade nos preços das commodities agrícolas

Movimentos erráticos nos mercados de milho, trigo e óleos vegetais estão sendo impulsionados por eventos climáticos extremos e incertezas geopolíticas. Esses fatores perturbaram as cadeias de suprimentos, levando a flutuações de preços imprevisíveis que desafiam a estabilidade do mercado. Os fabricantes sem programas avançados de hedge ou bases de fornecedores diversificadas estão sentindo o impacto dessas oscilações nos preços dos insumos, pois lutam para absorver os custos crescentes. Em contraste, as marcas líderes estão tomando medidas proativas ao garantir contratos a termo para fixar preços e investir em práticas de fornecimento regenerativo para garantir sustentabilidade a longo prazo e redução de riscos. Essas estratégias não apenas ajudam a estabilizar suas operações, mas também aumentam sua resiliência contra futuras perturbações. No entanto, os players menores, sem recursos para implementar tais medidas, estão lutando com margens mais estreitas, fluxos de caixa mais apertados e maior vulnerabilidade financeira neste ambiente volátil. Essa disparidade destaca a crescente divisão entre líderes de mercado estabelecidos e novos entrantes, pois estes últimos enfrentam desafios significativos para navegar na dinâmica atual do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Snacks de Carne Impulsionam o Crescimento Premium

Em 2025, os snacks salgados continuaram a dominar o mercado global de snack food, comandando uma participação de 32,39%. Essa posição dominante ressalta a persistente afinidade dos consumidores por guloseimas salgadas e crocantes, como batatas fritas, snacks de milho e pretzels. Embora a concorrência de alternativas de snacks mais saudáveis esteja em ascensão, os snacks salgados permanecem uma indulgência apreciada em várias faixas etárias e regiões. Inovações, como crisps de vegetais extrudados e puffs à base de leguminosas, estão infundindo nutrição à base de plantas no universo salgado. No entanto, os consumidores convencionais ainda gravitam em torno de sabores autênticos, misturas de temperos sedutoras e aquela crocância tão desejada. Mesmo com a ascensão de opções mais saudáveis, o amplo apelo sensorial do segmento consolida os snacks salgados como uma escolha preferida tanto para compras de supermercado espontâneas quanto planejadas.

Os snacks de carne estão conquistando um nicho como o segmento de crescimento mais rápido do mercado de snack food, com projeções indicando um CAGR robusto de 6,08%. Itens como palitos de carne e jerky são particularmente favorecidos por consumidores ativos e preocupados com a saúde, graças à sua portabilidade e alto teor de proteínas, tudo sem a necessidade de refrigeração. Em resposta às demandas por rótulo limpo, as marcas estão lançando extensões de produtos com carne bovina alimentada a pasto, peru e bisão, enfatizando tanto o sabor quanto o fornecimento ético. Tais inovações ressoam especialmente com compradores de snacks premium que valorizam a transparência de sabor e ingredientes. O segmento está aproveitando a onda das tendências mais amplas de bem-estar proteico e uma mudança para longe dos snacks ricos em carboidratos. Com seu crescimento dinâmico, diversas ofertas de proteínas e alinhamento com estilos de vida modernos e alimentação limpa, a categoria de snacks de carne está aumentando constantemente sua presença no mercado global de snack food.

Por Tipo de Ingrediente: O Impulso do Rótulo Limpo se Acelera

Em 2025, as fórmulas convencionais de snack food dominaram o mercado, respondendo por 63,02% da receita total. Sua posição dominante deve-se em grande parte à competitividade de custos, ao apelo aos consumidores do mercado de massa e à ampla disponibilidade de matérias-primas essenciais. Isso garante fabricação e distribuição previsíveis para os produtores, levando a cadeias de suprimentos estáveis e preços consistentes. Além disso, os snacks convencionais desfrutam de familiaridade do consumidor, fidelidade de marca estabelecida e economias de escala que mantêm os custos baixos. Apesar de enfrentar forte concorrência de alternativas focadas em saúde, sua acessibilidade tanto em mercados desenvolvidos quanto emergentes solidifica sua substancial participação de mercado. A presença varejista generalizada do segmento representa desafios para formatos mais novos, mesmo quando categorias de nicho ganham tração.

As fórmulas de snack food orgânicas e de rótulo limpo estão no caminho para alcançar um CAGR de 5,27% durante o período de previsão, posicionando-as como o segmento de crescimento mais rápido do mercado. Esse aumento é impulsionado pela disposição dos consumidores de pagar um prêmio pela transparência no cultivo e por formulações sem aditivos e não transgênicas. No entanto, escalar esse segmento introduz complexidades: os processadores precisam garantir áreas orgânicas certificadas, verificar as origens dos ingredientes e manter rastreabilidade rigorosa. Embora uma queda projetada nos preços de soja orgânica e milho possa aliviar algumas pressões de custo, as marcas devem navegar nas aquisições com cuidado para garantir um fornecimento estável. Empresas que destacam colaborações com agricultores e enfatizam práticas de agricultura regenerativa têm maiores chances de conquistar consumidores ecologicamente conscientes. Com os compradores priorizando cada vez mais a sustentabilidade e a saúde em suas escolhas, os snacks orgânicos e de rótulo limpo estão expandindo constantemente sua presença no mercado de snack food.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Inovação

Em 2025, sacos e sachês capturaram 41,55% do volume global de embalagens de snack food, destacando sua dominância no mercado. Sua natureza leve, portátil e reselável atende a diversas ocasiões de consumo. A versatilidade de tamanho, eficiência de custo e flexibilidade de marca desse formato o tornam uma escolha preferida tanto para fabricantes quanto para consumidores. Os avanços tecnológicos em embalagens estão aumentando seu apelo. Os principais conversores estão lançando filmes de poliolefina de material único, simplificando a reciclagem sem comprometer as barreiras de oxigênio ou umidade. Grandes marcas, como Mars, estão ajustando a logística para suportar esse formato, evidenciado pela adoção de caixas de tamanho adequado, que reduzem a tonelagem de papelão ondulado, os custos e as emissões de carbono. Dadas as crescentes expectativas de sustentabilidade e os aprimoramentos funcionais contínuos, sacos e sachês estão posicionados para manter sua posição de liderança nas embalagens de snack food.

Embora as latas sejam há muito tempo um elemento básico nas embalagens de snacks, elas estão agora no caminho para crescer a um CAGR de 4,58%, emergindo como o segmento de crescimento mais rápido da categoria. Esse ressurgimento deve-se principalmente à sua reciclabilidade, alinhando-se perfeitamente com os mandatos de Responsabilidade Estendida do Produtor (REP) e os sistemas estabelecidos de coleta de resíduos em muitas regiões desenvolvidas. As latas não apenas protegem os produtos, mas também prolongam a vida útil, atraindo fabricantes e consumidores que priorizam snacks premium ou duráveis. Seu alinhamento com os princípios da economia circular as torna uma escolha preferida para marcas que enfatizam a sustentabilidade. Inovações como ligas metálicas leves e tampas de fácil abertura estão aumentando seu apelo no mercado. À medida que a demanda global por embalagens ecologicamente corretas aumenta, as latas estão reestabelecendo sua importância e aumentando constantemente sua presença nas embalagens de snack food.

Por Canal de Distribuição: A Transformação Digital se Acelera

Em 2025, os supermercados e hipermercados capturaram 34,21% do total de gastos com snack food, solidificando seu status como o canal de distribuição dominante. Seu poder decorre de apresentar uma vasta gama de produtos, acomodando gostos diversos dos consumidores em uma única visita. Estratégias promocionais, incluindo ofertas em pacotes, descontos na loja e incentivos de fidelidade, impulsionam compras de maior valor. Esses varejistas desfrutam de robustas colaborações com marcas e maior visibilidade na loja, alimentando compras por impulso no segmento de snacks. O formato de varejo expansivo permite aos compradores a facilidade de uma loja única, combinando mantimentos essenciais com opções tentadoras de snacks. Com uma estrutura bem estabelecida, atividades promocionais frequentes e a capacidade de exibir marcas emergentes e estabelecidas, os supermercados e hipermercados continuam sendo fundamentais na distribuição global de snacks.

O varejo online está posicionado para expandir a um CAGR de 5,55%, emergindo como o canal de crescimento mais rápido para a distribuição de snacks. Esse aumento é alimentado pelo crescente uso de smartphones, tornando as compras de supermercado por aplicativo mais acessíveis. Os serviços de entrega rápida permitem acesso quase instantâneo a snacks, combinando conveniência com variedade. As caixas de assinatura de snacks introduzem um novo aspecto de descoberta, permitindo que os consumidores experimentem sabores globais e marcas de nicho de suas casas. Além disso, essa plataforma capacita as marcas com promoções direcionadas, sugestões personalizadas e interação direta com o consumidor. Com o cenário digital se ampliando e a logística se fortalecendo, a posição do varejo online no mercado de snacks está definida para se intensificar, representando um desafio para os estabelecimentos físicos tradicionais nos próximos anos.

Análise Geográfica

Em 2025, a região Ásia-Pacífico reivindicou a maior participação da receita global em 31,42%, impulsionada pela urbanização, pelo aumento das rendas da classe média e por uma profunda preferência cultural por sabores salgados e picantes. A China, com suas vendas de snacks no varejo superando 1 trilhão de yuans, deve muito de seu sucesso a campeões domésticos hábeis em fundir ingredientes tradicionais com métodos de processamento contemporâneos. Enquanto isso, os centros regionais de pesquisa e desenvolvimento estão introduzindo rapidamente produtos localizados, como chips com algas marinhas no Japão e gomas de pimenta-manga na Tailândia.

O Oriente Médio e África está definido para experimentar o crescimento mais rápido, projetado em um CAGR de 4,78% até 2031. Esse aumento é alimentado por demografias jovens, um aumento no e-commerce e uma recuperação no turismo. Tanto a Arábia Saudita quanto os Emirados Árabes Unidos estão canalizando investimentos significativos em centros de processamento de alimentos e redes logísticas, visando reduzir as dependências de importação e aproveitar as oportunidades de reexportação. Os picos sazonais de gastos são impulsionados por sortimentos de presentes premium durante o Ramadã e o Diwali, juntamente com uma tendência crescente em direção a snacks funcionais, espelhando as tendências globais de bem-estar.

A América do Norte, a Europa e a América do Sul navegam em um cenário de penetração de mercado maduro, cada uma com suas nuances regulatórias e econômicas distintas. O mercado dos EUA, embora seja um bastião de produtos ricos em proteínas e artesanais, lida com flutuações nos preços das commodities que desafiam a sensibilidade ao preço. A Europa lidera em políticas rigorosas, especialmente em relação a plásticos e marketing de HFSS, empurrando as marcas para reformulação constante e designs de embalagem inovadores. Na América do Sul, o Brasil e o México se destacam como potências de crescimento, mesmo enquanto lidam com a volatilidade cambial e um cenário de varejo fragmentado que complica as expansões nacionais. Em todos os continentes, as empresas estão reconhecendo cada vez mais a necessidade de estratégias integradas de gestão de riscos, abordando desafios de fornecimento, resiliência climática e soluções de frete multimodal.

Cenário Competitivo

O mercado global de snack food testemunha a concorrência entre multinacionais estabelecidas e disruptores ágeis, resultando em um mercado moderadamente concentrado. Gigantes como PepsiCo, Mondelez, Nestlé e a entidade recentemente fundida Mars-Kellanova ostentam portfólios diversificados, aproveitando o alcance global para aquisição eficiente e publicidade. Um exemplo disso: as plantas impulsionadas por robótica da PepsiCo demonstram o potencial da digitalização da manufatura para minimizar o tempo de inatividade e reduzir os custos indiretos.

As estratégias de Fusões e Aquisições dominam à medida que os principais players buscam preencher lacunas no portfólio. Em fevereiro de 2025, a Mars fortaleceu seu portfólio ao integrar os ativos salgados da Kellanova, ganhando terreno em Pringles e Cheez-It, e fortalecendo sua posição contra os concorrentes de snacks salgados. Enquanto isso, a Flowers Foods adquiriu a Simple Mills para aprimorar sua imagem de rótulo limpo, e a UpSnack Brands trouxe Pipcorn e Spudsy para o portfólio, avançando na inovação de reaproveitamento. As marcas emergentes estão aproveitando estratégias diretas ao consumidor e narrativas de mídia social para conquistar espaço nas prateleiras, particularmente nos domínios de petiscos proteicos funcionais e produtos para a saúde intestinal.

A sustentabilidade nas embalagens emergiu como um foco fundamental. A Amcor, em colaboração com parceiros de marca selecionados, introduziu laminados prontos para reciclagem que se alinham com os padrões dos varejistas. Simultaneamente, a Kind Snacks testou embalagens de papel recicláveis na calçada, alcançando uma impressionante intenção de compra de 93% dos compradores. Ao terceirizar para co-embaladores especializados como a Tandem Foods, os proprietários de marcas podem redirecionar fundos de ativos fixos de plantas para pesquisa e desenvolvimento e engajamento do consumidor.

Líderes do Setor de Snack Food

General Mills Inc.

PepsiCo Inc.

Nestle SA

Mondelez International

The Kellogg Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Pop Secret lançou seu novo pipoca pronta para consumo, agora oferecida em embalagens de 142 gramas com sabores Sal Marinho Caseiro, Cheddar Duplo e Manteiga de Cinema. Este lançamento visa atender à crescente demanda por opções de snacking convenientes e saborosas entre os consumidores.

- Agosto de 2025: A Lays introduziu um sabor de edição limitada: Batatas Fritas de Lula com Pimenta Quente. Essa adição de sabor único reflete a estratégia da marca de experimentar gostos ousados e inovadores para atrair entusiastas de snacks aventureiros.

- Junho de 2025: A Bee Up estreou uma linha de snacks à base de mel, elaborada com mel real e sem corantes, sabores e conservantes sintéticos. Essas guloseimas vêm nos sabores Melancia Azeda, Frutas Vermelhas e Mix Tropical, visando consumidores preocupados com a saúde que buscam alternativas de snacks naturais e nutritivas.

- Janeiro de 2025: A Rice Chippies lançou um novo snack à base de arroz, apresentado com orgulho em embalagens 100% recicláveis. Essa iniciativa está alinhada com o compromisso da marca com a sustentabilidade, ao mesmo tempo em que oferece aos consumidores uma opção de snacking ecologicamente correta.

Escopo do Relatório Global do Mercado de Snack Food

Um snack é uma pequena porção de alimento consumida entre as refeições. Os snacks vêm em várias formas e apresentações, incluindo snack foods embalados e outros alimentos processados.

O mercado de snack food é segmentado por tipo, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em snacks congelados, snacks salgados, snacks de frutas, snacks de confeitaria, snacks de panificação e outros tipos. Com base nos canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Snacks Congelados |

| Snacks Salgados |

| Snacks de Frutas |

| Snacks de Confeitaria |

| Snacks de Panificação |

| Snacks de Carne |

| Outros |

| Convencional |

| Orgânico/Rótulo Limpo |

| Sacos/Sachês |

| Latas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Snacks Congelados | |

| Snacks Salgados | ||

| Snacks de Frutas | ||

| Snacks de Confeitaria | ||

| Snacks de Panificação | ||

| Snacks de Carne | ||

| Outros | ||

| Por Tipo de Ingrediente | Convencional | |

| Orgânico/Rótulo Limpo | ||

| Por Tipo de Embalagem | Sacos/Sachês | |

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de snack food em 2026?

O tamanho do mercado de snack food atingiu USD 292,01 bilhões em 2026.

Qual é a taxa de crescimento esperada até 2031?

O setor está previsto para registrar um CAGR de 4,20% no período 2026–2031.

Qual região gera mais vendas de snacks?

A Ásia-Pacífico deteve a maior participação em 31,42% da receita global de 2025.

Qual tipo de produto está crescendo mais rapidamente?

Os snacks de carne estão projetados para expandir a um CAGR de 6,08% até 2031.

Como as regulamentações de sustentabilidade estão afetando as embalagens?

As regras de responsabilidade estendida do produtor estão acelerando a transição para filmes prontos para reciclagem e formatos com maior conteúdo reciclado.

Página atualizada pela última vez em: