Tamanho e Participação do Mercado de massa Alimentar da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

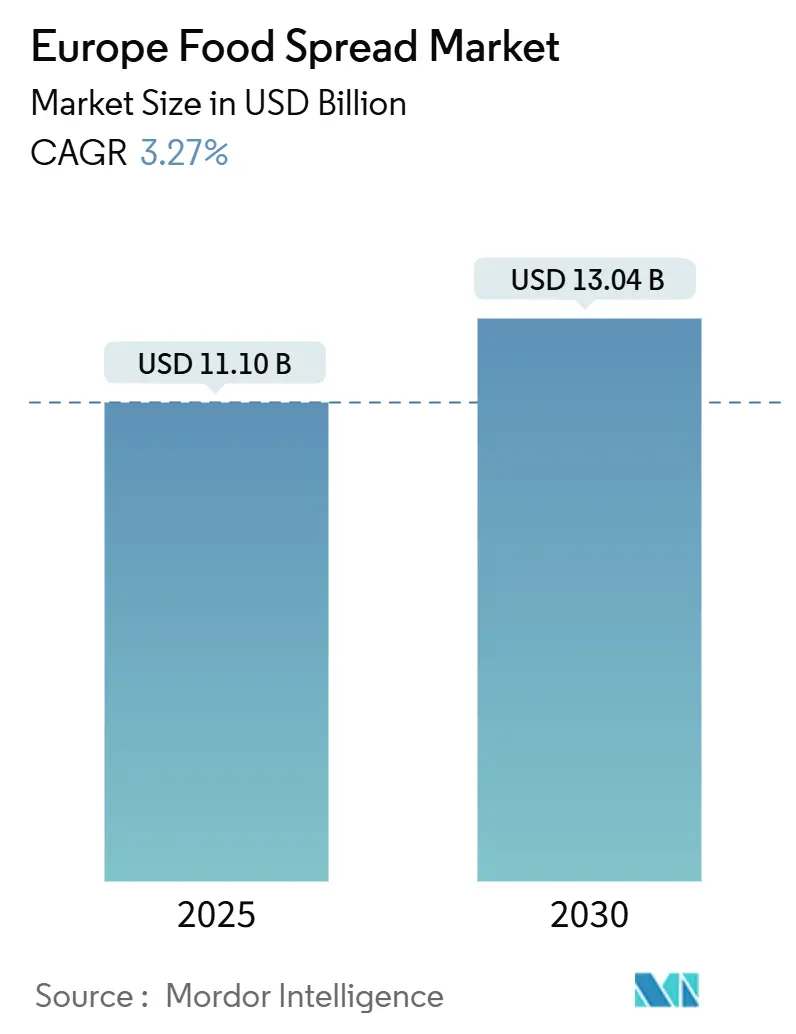

| Tamanho do Mercado (2025) | 11.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de massa Alimentar da Europa pela Mordor inteligência

O mercado europeu de massa alimentar, avaliado em 11,10 mil milhões USD em 2025, deverá atingir 13,04 mil milhões USD até 2030, registando uma TCAC de 3,27%. O crescimento moderado do mercado reflete um sua maturidade, sendo sustentado por inovações de produtos e preferências de consumo em evolução. como pastas alimentares transformaram-se de acompanhamentos tradicionais do pequeno-almoço em soluções alimentares versáteis, encontrando aplicações em lanches e culinária. um dinâmica do mercado é significativamente influenciada pela crescente consciência de saúde, com os consumidores um gravitarem para opções nutritivas livres de aditivos, conservantes, glúten e gordura trans. Esta mudançum amplificou um procura por variantes naturais, com baixo teor de umçúcarro e sem umçúcarro. Adicionalmente, o desempenho do mercado está intimamente ligado às preferências de sabores étnicos, perceções dos consumidores sobre matérias-primas e padrões de consumo de pão nos agregados familiares europeus. Os fabricantes estão um responder um estas tendências desenvolvendo variantes premium e biológicas, particularmente em mercados estabelecidos como um Alemanha, Françum e Reino Unido. um ascensão de ofertas de marca própria e o maior foco em soluções de embalagem sustentáveis caracterizam ainda mais um evolução do mercado na região.

Principais Conclusões do Relatório

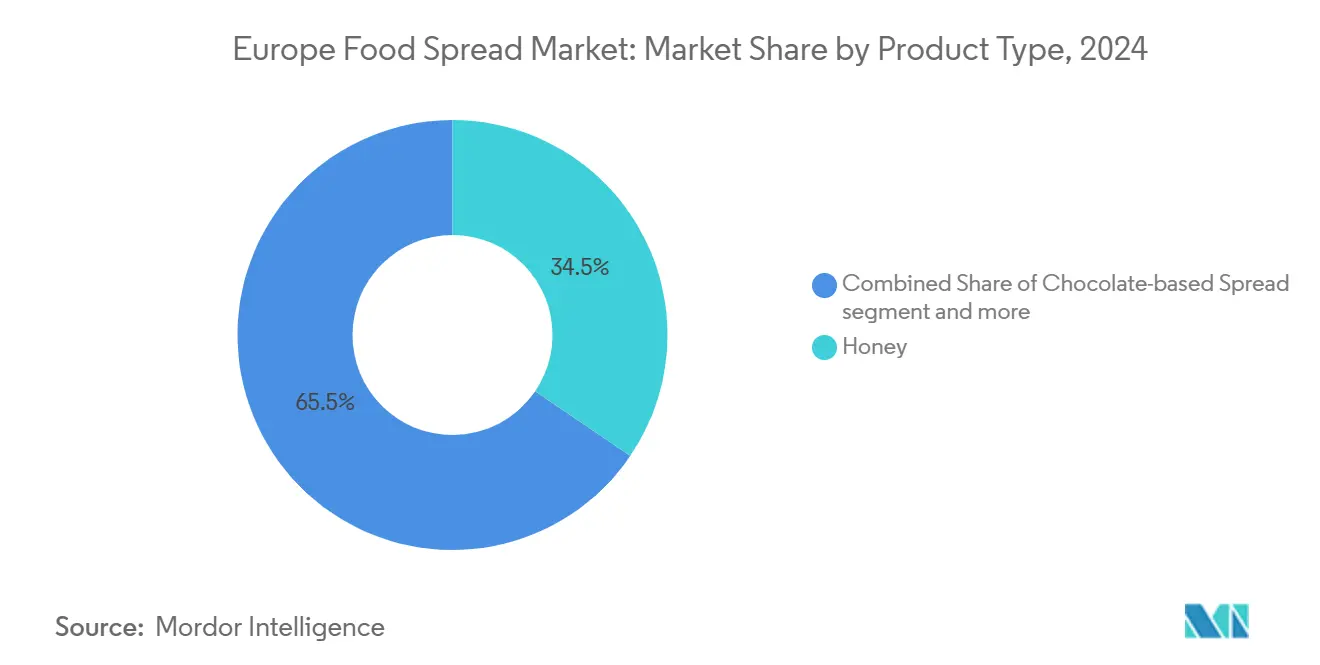

- Por tipo de produto, o mel capturou 34,50% da quota do mercado europeu de massa alimentar em 2024 e está posicionado para expandir um uma TCAC de 8,78% entre 2025-2030.

- Por natureza, o segmento convencional manteve 72,32% do mercado europeu de massa alimentar em 2024; como variantes biológicas registam o crescimento mais rápido um uma TCAC de 6,20% até 2030.

- Por tipo de embalagem, os frascos lideraram com 45,21% das receitas em 2024, enquanto como saquetas/bolsas estão previstas para registar um TCAC mais alta de 6,57% durante 2025-2030.

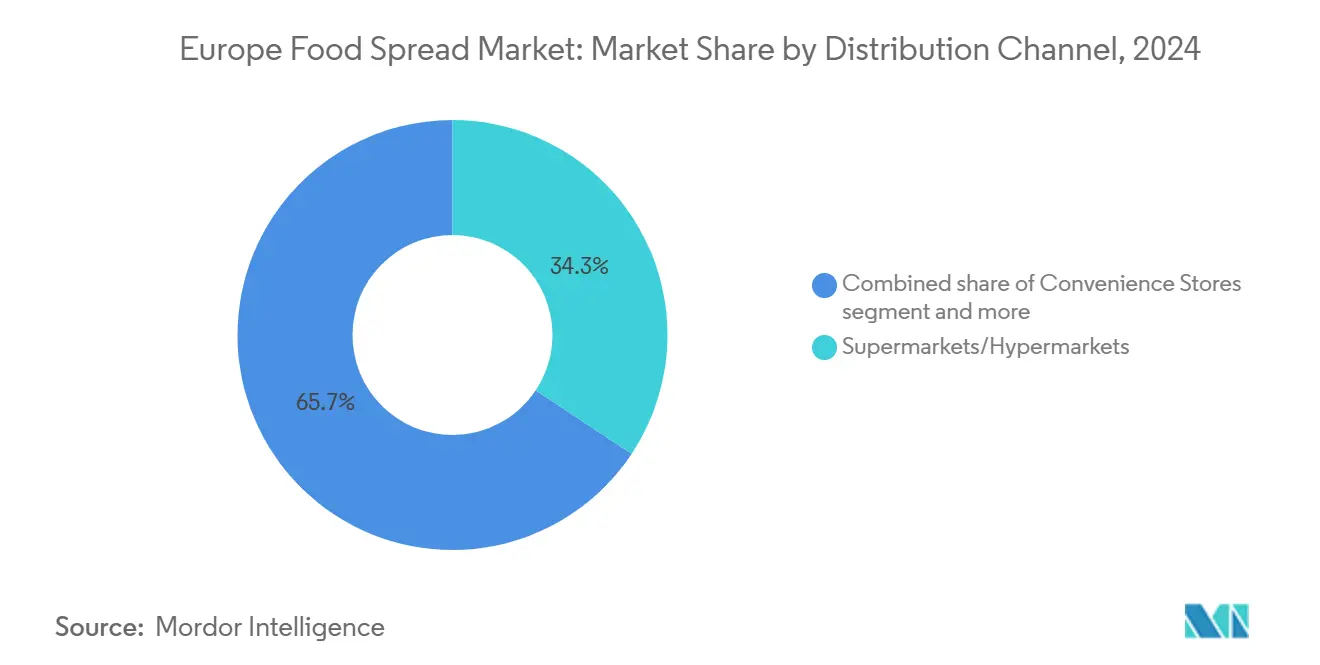

- Por canal de distribuição, os supermercados/hipermercados detiveram 34,32% do tamanho do mercado europeu de massa alimentar em 2024; o retalho on-linha está projetado para crescer um uma TCAC de 7,61% até 2030.

- Por geografia, um Alemanha comandou 14,32% das receitas em 2024, enquanto um Polónia é o mercado de crescimento mais rápido com uma perspetiva de TCAC de 6,23% para 2025-2030.

Tendências e Insights do Mercado de massa Alimentar da Europa

Análise de Impacto dos Motores*

| motor | (~) % IMPACTO NA PREVISÃO TCAC | RELEVÂNCIA GEOGRÁFICA | CRONOLOGIA de IMPACTO |

|---|---|---|---|

| Estilos de vida de consumo orientados para um conveniência impulsionam um procura por opções alimentares versáteis | +0.8% | Pan-Europeia, com maior impacto no Norte e Oeste da Europa | Médio prazo (2-4 anos) |

| Interesse dos consumidores em sabores de frutas exóticas e locais estimula o desenvolvimento de produtos | +0.7% | Europa Ocidental, com extensão à Europa Oriental | Médio prazo (2-4 anos) |

| Aumento das dietas à base de plantas aumenta um procura por pastas veganas | +0.6% | Norte e Oeste da Europa | Longo prazo (≥ 4 anos) |

| Marketing estratégico e desenvolvimento de marca impactam um expansão do mercado | +0.5% | Pan-Europeia | Médio prazo (2-4 anos) |

| Crescimento nos lanches entre refeições expande como ocasiões de uso de pastas | +0.4% | Pan-Europeia, com maior impacto em centros urbanos | Curto prazo (≤ 2 anos) |

| Inovação de produtos em sabores apela aos consumidores experimentais | +0.3% | Oeste e Norte da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de Vida de Consumo Orientados para a Conveniência Impulsionam a Procura por Opções Alimentares Versáteis

O aumento de estilos de vida acelerados na Europa expandiu o papel das pastas alimentares além de itens de pequeno-almoço para produtos alimentares versáteis adequados para múltiplas ocasiões de consumo. Esta adaptabilidade apoia o crescimento do mercado, pois os consumidores procuram produtos convenientes e prontos um usar para vários usos, desde torradas matinais um culinária e lanches. um procura por conveniência é significativa em agregados familiares de duplo rendimento, onde como limitações de tempo aumentam o apelo de produtos fáceis de usar. Segundo o Eurostat, o rendimento disponível bruto ajustado dos agregados familiares da UE atingiu 12,63 biliões EUR em 2023, permitindo um maior consumo de pastas alimentares [1]Fonte: Eurostat, "Households - statistics sobre income, saving e investment," ec.europa.eu. como inovações de produtos que destacam múltiplos usos, como pastas que funcionam como molhos, coberturas ou ingredientes de culinária, alargaram um aplicação da categoria em diferentes ocasiões de refeição e grupos de consumidores.

Interesse dos Consumidores em Sabores de Frutas Exóticas e Locais Estimula o Desenvolvimento de Produtos

como preferências em evolução dos consumidores europeus e o crescente interesse em experiências de sabor inovadoras estão um impulsionar um inovação em pastas à base de fruta. Esta tendência manifesta-se através da exploração de sabores exóticos e obtenção de ingredientes hiperlocais, com sabores tropicais e internacionais um aparecerem nas prateleiras europeias ao lado de produtos que enfatizam variedades de fruta regionais e métodos de preparação tradicionais. O lançamento em março de 2025 da como Ever coleção de Meghan Markle, apresentando uma massa de framboesa exclusiva, exemplifica esta evolução do mercado onde os fabricantes podem criar diferenciação através da exploração global e narrativas de património local. Esta abordagem é particularmente eficaz na categoria de pastas de fruta, onde como experiências sensoriais e conexões emocionais influenciam significativamente como decisões de compra dos consumidores.

Aumento das Dietas à Base de Plantas Aumenta a Procura por Pastas Veganas

O movimento à base de plantas continua um remodelar um paisagem alimentar europeia, com como pastas veganas um emergirem como um segmento de alto crescimento que apela além de veganos rigorosos para incluir flexitarianos e consumidores conscientes da saúde. Este crescimento é apoiado por inovações na tecnologia de ingredientes que melhoraram significativamente os perfis de sabor e textura, permitindo que como pastas à base de plantas competam diretamente com alternativas convencionais. Um exemplo notável é o lançamento pela Arla de uma versão à base de plantas da manteiga Lurpak na Dinamarca em agosto de 2024, demonstrando como os fabricantes estão um abordar barreiras anteriores à adoção focando-se na experiência sensorial em vez de apenas posicionamento ético. um expansão do mercado é ainda impulsionada pela maior consciência dos consumidores sobre sustentabilidade ambiental e preocupações de bem-estar animal, levando um uma aceitação mais ampla de alternativas à base de plantas nos canais de retalho convencionais. Adicionalmente, o desenvolvimento de formulações de rótulo limpo e o uso de ingredientes obtidos localmente fortaleceram um confiançum dos consumidores e um penetração do mercado nas regiões europeias.

Marketing Estratégico e Desenvolvimento de Marca Impactam a Expansão do Mercado

No mercado competitivo de pastas alimentares, um narrativa de marca sofisticada e iniciativas de marketing estratégico estão um tornar-se diferenciadores-chave. um Nutella da Ferrero demonstra esta evolução de um produto para um fenómeno cultural através da construção consistente de marca e marketing experiencial. como iniciativas estratégicas da marca em 2025 incluíbater um celebração do Dia Mundial da Nutella com uma campanha multifacetada apresentando uma nova identidade sonora, uma exposição no Museu MAXXI em Roma e um livro comemorativo detalhando um sua história. Adicionalmente, um Nutella expandiu um sua presençum no mercado lançando pastas veganas à base de plantas em setembro de 2024. Estes esforços de marketing abrangentes criam ressonância emocional além dos atributos funcionais do produto, fomentando um lealdade do consumidor que resiste às pressões competitivas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % IMPACTO NA PREVISÃO TCAC | RELEVÂNCIA GEOGRÁFICA | CRONOLOGIA de IMPACTO |

|---|---|---|---|

| Crescentes preocupações de saúde sobre o teor de umçúcarro e gordura limitam o crescimento do mercado | -0.4% | Pan-Europeia, com maior impacto no Norte da Europa | Longo prazo (≥ 4 anos) |

| Flutuações dos préços da fruta impactam o desenvolvimento do mercado | -0.3% | Pan-Europeia, com maior impacto nos produtores da Europa Meridional | Médio prazo (2-4 anos) |

| Preocupações dos consumidores sobre conservantes e óleo de palma afetam um adoção de produtos | -0.3% | Oeste e Norte da Europa, com maior impacto na Alemanha e Escandinávia | Médio prazo (2-4 anos) |

| Competição de marca própria e jogadores regionais desafiam um quota de mercado | -0.2% | Pan-Europeia, com maior impacto em mercados da Europa Oriental sensíveis ao préço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações de Saúde Sobre o Teor de Açúcar e Gordura Limitam o Crescimento do Mercado

um consciência aumentada dos consumidores sobre conteúdo nutricional e implicações de saúde desafia os fabricantes tradicionais de pastas alimentares, pois os seus produtos contêm frequentemente níveis elevados de umçúcarro e gordura que conflitam com como diretrizes dietaéticas modernas. O escrutínio crescente dos consumidores europeus aos rótulos dos produtos, particularmente em relação ao teor de umçúcarro, deriva das taxas crescentes de obesidade e campanhas de saúde pública. um preocupação estende-se à composição de gordura, com o óleo de palma nas pastas de chocolate um enfrentar críticas por razões de saúde e sustentabilidade. Enquanto os fabricantes estão um reformular produtos para reduzir umçúcarro, melhorar perfis de gordura e incorporar ingredientes funcionais, estas modificações apresentam compromissos de custo e sabor que podem afetar um aceitação do consumidor. um capacidade da indústria de equilibrar exigências de saúde com preferências de sabor determinará o seu sucesso em manter quota de mercado num ambiente cada vez mais consciente da saúde.

Flutuações dos Preços da Fruta Impactam o Desenvolvimento do Mercado

um volatilidade dos préços das matérias-primas da fruta introduz desafios significativos para os fabricantes de pastas à base de fruta, afetando tanto os custos de produção como como capacidades de planeamento. Esta instabilidade deriva de múltiplos fatores, incluindo impactos das alterações climáticas nas colheitas, perturbações geopolíticas nas cadeias de fornecimento e flutuações cambiais que afetam os custos de importação. um situação é particularmente crítica na União Europeia, que permanece importadora líquida de muitas frutas usadas em pastas doces, especialmente variedades tropicais, como notado pelo Centro para um Promoção de Importações de Países em Desenvolvimento. Esta dependência de frutas importadas expõe os fabricantes à volatilidade do mercado internacional, complicando o planeamento um longo prazo e potencialmente comprimindo margens quando os aumentos de custos não podem ser totalmente transferidos para os consumidores, particularmente em segmentos sensíveis ao préço. Estes desafios podem, em última análise, restringir um inovação de produtos e afetar estratégias de préços no retalho no setor das pastas alimentares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mel Domina Através da Autenticidade Percebida

O mel domina o mercado europeu de massa alimentar com uma quota de 34,50% em 2024 e projeta um taxa de crescimento mais alta da categoria um 8,78% TCAC (2025-2030). Esta liderançum de mercado reflete um posição do mel tanto como alimento básico tradicional quanto como adoçante natural premium que atende às atuais preferências de consumo conscientes da saúde. No entanto, um produção europeia de mel satisfaz apenas 60% da procura do mercado, exigindo importações substanciais da China e Ucrânia para preencher um lacuna de fornecimento, segundo o EU Pollinator Hub, 2024 [2]Fonte: EU Pollinator Hub, "EU Honey mercado Overview 2024," eip-agri.ec.europa.eu . um procura crescente por variedades de mel biológico e monofloral fortaleceu ainda mais um posição de mercado do mel. um consciência do consumidor sobre como propriedades antibacterianas e antioxidantes do mel também contribuiu para o seu aumento de consumo como ingrediente alimentar funcional.

como pastas à base de chocolate mantêm preferência do consumidor através de marcas estabelecidas como um Nutella. como pastas à base de fruta ganham quota de mercado devido aos seus benefícios para um saúde e versatilidade culinária, enquanto como pastas à base de nozes e sementes experimentam crescimento baseado no seu conteúdo proteico e funcionalidade de saúde. O mercado continua um desenvolver-se com produtos híbridos que combinam categorias, como mel infundido com cacau, atraindo consumidores mais jovens que procuram alternativas nutritivas às pastas de chocolate tradicionais. Os fabricantes de pastas premium e artesanais estão um introduzir sabores inovadores e formulações de rótulo limpo para diferenciarem os seus produtos no mercado competitivo. um ascensão das tendências de pequeno-almoço em casa durante e após um pandemia impulsionou ainda mais o consumo de várias categorias de pastas nos agregados familiares europeus.

Nota: como quotas de segmento de todos os segmentos individuais estarão disponíveis após um compra do relatório

Por Natureza: Crescimento Biológico Supera o Convencional

como pastas alimentares convencionais dominam o mercado com uma quota de 72,32% em 2024, impulsionadas por preferências estabelecidas do consumidor e disponibilidade generalizada no retalho. No entanto, o segmento biológico está um experimentar crescimento mais rápido, com uma TCAC projetada de 6,20% durante 2025-2030. Este crescimento reflete preferências de consumo que mudam em direção um produtos que consideram mais saudáveis, sustentáveis e de qualidade superior. um consciência crescente dos processos de obtenção de ingredientes e fabrico contribuiu para esta tendência, enquanto estratégias de préços competitivas pelos fabricantes tornaram como pastas biológicas mais acessíveis um uma base de consumidores mais ampla.

um ascensão das pastas alimentares biológicas alinha-se com iniciativas da UE como o Acordo Verde e um estratégia do Prado ao Prato, que visam tornar 25% das terras agrícolas biológicas até 2030. Estas políticas estão um impulsionar um disponibilidade de ingredientes biológicos e um promover um inovação. Os consumidores são atraídos às opções biológicas principalmente por razões de saúde e segurançum, com benefícios ambientais como fator secundário. Segundo o CBI Ministério dos Negócios Estrangeiros, os produtos de rótulo limpo deverão constituir mais de 70% das carteiras até 2025-2026, um aumento dos 52% em 2021 [3]Fonte: CBI Ministry de Foreign Affairs, Which tendências offer opportunities,

www.cbi.eu

. À medida que mais agricultores fazem um transição para métodos biológicos, o fornecimento de matérias-primas adequadas para produtores de pastas continua um crescer.

Por Tipo de Embalagem: Frascos Mantêm Imagem Premium

Os frascos dominam o mercado europeu de massa alimentar com uma quota de 45,21% em 2024, pois os consumidores associam-nos com qualidade premium e sustentabilidade. como suas fortes credenciais de reciclabilidade alinham-se com preocupações ambientais e requisitos regulamentares, enquanto como saquetas/bolsas mostram o maior potencial de crescimento um 6,57% TCAC (2025-2030) ao atenderem às necessidades de conveniência e controlo de porções, particularmente entre consumidores mais jovens e profissionais urbanos que procuram opções portáteis. Os frascos de vidro, em particular, mantêm um sua posição de liderançum de mercado devido à sua capacidade de preservar um frescura do produto e prolongar o prazo de validade.

um paisagem de embalagem é ainda moldada por recipientes, que mantêm presençum estável no mercado através de vantagens de refecho, enquanto copos, latas e embalagens tetra servem canais de distribuição específicos e aplicações de nicho. Em todos os formatos, um inovação de embalagem foca-se na funcionalidade e considerações ambientais, enfatizando redução de material, reciclabilidade e obtenção renovável. Os fabricantes estão um investir em embalagem inteligente com características anti-violação e melhores propriedades de barreira. Os mecanismos de abertura fácil e refecho são agora padrão, abordando um conveniência sem comprometer um proteção do produto.

Por Canal de Distribuição: Retalho Online Perturba o Domínio Tradicional

Os supermercados e hipermercados permanecem o canal de distribuição dominante para pastas alimentares, detendo uma quota de mercado de 34,32% em 2024. Estes retalhistas beneficiam de seleções extensas de produtos, capacidades promocionais e conveniência de compras. O segmento de retalho on-linha está um crescer rapidamente, com uma TCAC projetada de 7,61% durante 2025-2030, desafiando o domínio do retalho tradicional. um presençum generalizada de cadeias de supermercados em áreas urbanas e suburbanas permite fácil acesso um uma gama diversificada de massa alimentar. Adicionalmente, estes formatos de retalho oferecem préços competitivos e descontos frequentes, tornando-os atrativos para consumidores conscientes do préço.

como lojas de conveniência atendem às demandas de consumidores urbanos com acessibilidade e compras rápidas. como lojas especializadas em alimentação e plataformas diretas ao consumidor estão um emergir como vias-chave para pastas alimentares premium e artesanais. como estratégias omnicanal que integram lojas físicas com plataformas digitais melhoram como experiências do cliente. como aplicações móveis e programas de fidelidade reforçam o papel das lojas de conveniência, enquanto como lojas especializadas em alimentação criam oportunidades para produtores de massa alimentar locais e regionais alcançarem mercados de nicho.

Nota: como quotas de segmento de todos os segmentos individuais estarão disponíveis após um compra do relatório

Análise Geográfica

um Alemanha mantém um sua liderançum no mercado europeu de massa alimentar com uma quota de 14,32% em 2024, apoiada pela sua população substancial, rendimentos disponíveis elevados e infraestrutura de retalho sofisticada. O mercado mostra uma forte inclinação para produtos premium e biológicos, com um sustentabilidade um tornar-se um fator-chave de compra. Isto é exemplificado pela colaboração da Zentis com um thyssenkrupp em agosto de 2024, implementando folha de flandres com CO2 reduzido para fechos de massa de fruta NaturRein, resultando em emissões até 69% menores comparado com métodos tradicionais. Os consumidores alemães favorecem particularmente pastas de mel e chocolate, com procura crescente por produtos artesanais e locais que oferecem sabores únicos e narrativas de produção autênticas.

um Polónia destaca-se como um região de crescimento mais rápido do mercado, com uma TCAC esperada de 6,23% de 2025 um 2030, impulsionada por rendimentos disponíveis crescentes, ocidentalização dos padrões de consumo e modernização do setor retalhista. O Reino Unido mantém um sua posição significativa no mercado, particularmente em pastas de pequeno-almoço e manteigas de noz premium. um paraçum do mercado de Françum e istoália deriva das suas ricas tradições culinárias, enfatizando ingredientes de alta qualidade e métodos de produção autênticos em aplicações de pastas doces além do consumo de pequeno-almoço.

Vários países europeus exibem características de mercado distintas e padrões de crescimento. O potencial de mercado de Espanha aumenta através da consciência de saúde crescente e distribuição retalhista em expansão, enquanto os Países Baixos aproveitam um sua posição como importante centro comercial para importações de ingredientes de massa. O mercado da Bélgica beneficia da sua herançum de fabrico de chocolate, e um Suécia mostra forte desempenho em variantes biológicas e focadas na saúde. Outros mercados europeus, incluindo Áustria, Dinamarca e nações emergentes da Europa Oriental, exibem trajetórias de crescimento variadas influenciadas pelas suas respetivas condições económicas, preferências culturais e desenvolvimento do setor retalhista.

Cenário Competitivo

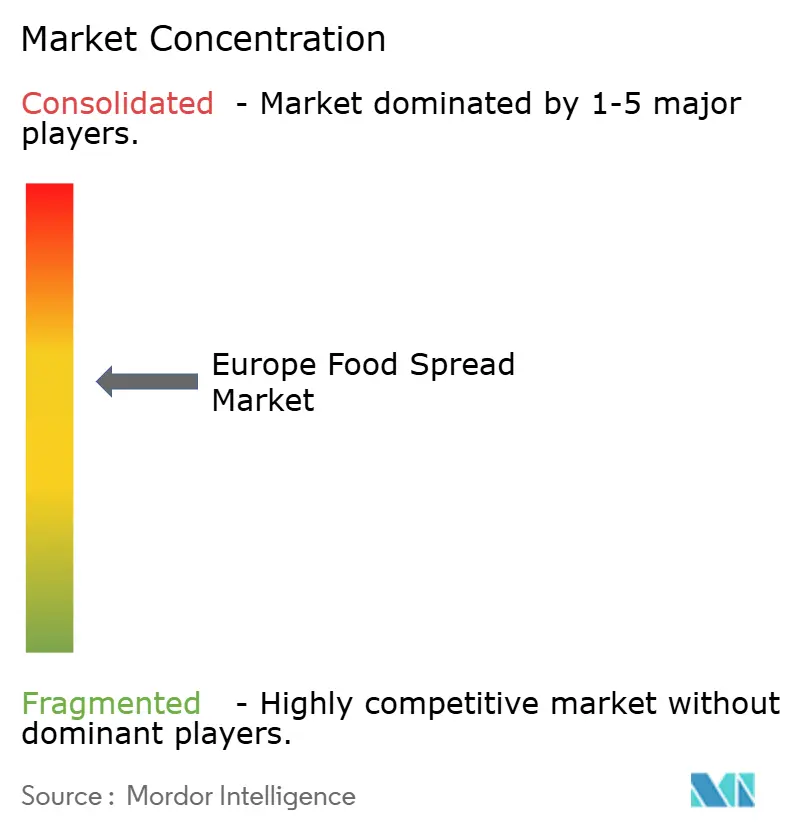

O mercado europeu de massa alimentar exibe consolidação moderada, com uma mistura de empresas multinacionais estabelecidas, produtores regionais especializados e ofertas crescentes de marca própria. Os principais intervenientes do mercado incluem Hero grupo, Unilever PLC, Andros, Ferrero International s.um. e Orkla ASA, que mantêm presençum significativa no mercado através das suas carteiras diversificadas de produtos. Estas empresas aproveitam como suas redes de distribuição estabelecidas e reconhecimento de marca para manterem como suas posições competitivas. O mercado também vê participação crescente de fabricantes menores e especializados que se focam em segmentos de nicho e preferências regionais.

como oportunidades de mercado estão um emergir em vários segmentos, particularmente em pastas funcionais com benefícios nutricionais melhorados, alternativas à base de plantas atendendo consumidores veganos e flexitarianos, e produtos artesanais premium apresentando ingredientes distintos e técnicas de produção. Estes segmentos representam áreas de crescimento potencial tanto para intervenientes estabelecidos quanto novos participantes. um procura dos consumidores por produtos de rótulo limpo e obtenção transparente de ingredientes continua um impulsionar um inovação no mercado. Adicionalmente, um preferência crescente por soluções de embalagem sustentável apresenta oportunidades para os fabricantes diferenciarem como suas ofertas.

como empresas estão um prosseguir ativamente um expansão do mercado através de aquisições estratégicas, como demonstrado pela aquisição da Whole terra alimentos Limited do grupo Ecotone pela KP lanches em novembro de 2024. Esta medida estratégica melhorou um presençum da KP lanches no mercado europeu de massa alimentar enquanto expandiu um sua gama de produtos saudáveis e complementou um sua carteira existente de marcas de lanches. um tendência de aquisições reflete o foco da indústria na diversificação de carteiras e consolidação de mercado. Os intervenientes do mercado também estão um investir em investigação e desenvolvimento para introduzirem produtos inovadores que se alinhem com como preferências de consumo em evolução.

Líderes da Indústria de massa Alimentar da Europa

-

Hero grupo

-

Unilever PLC

-

Ferrero International s.um.

-

Orkla ASA

-

Andros grupo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: um Bel Reino Unido anunciou o lançamento do o Laughing Cow Spicy Chilli, um primeira porção de queijo com sabor um malagueta da marca no Reino Unido, apresentando uma textura suave e cremosa com um toque picante e sem cores ou sabores artificiais. O produto estará disponível um partir de julho via Ocado, Asda e Sainsbury's.

- Maio de 2025: um Lactalis Reino Unido & Irlanda introduziu o Leerdammer Original Spreadable, um queijo mole de 125g apresentando o sabor suave e amendoado característico da marca. Este lançamento marca um entrada da Leerdammer no segmento de queijo para barrar, visando expandir um sua presençum além do queijo fatiado e capturar novas ocasiões de consumo no mercado do Reino Unido.

- Fevereiro de 2025: um Smash alimentos, uma marca americana que transforma o mercado de compotas e conservas do Reino Unido com um sua massa de fruta totalmente natural e sem umçúcarro adicionado, anunciou uma grande reformulação da marca, o lançamento de dois novos sabores e um realocação da sua produção para o Reino Unido. Estes desenvolvimentos destacam o rápido crescimento da marca e evolução estratégica dentro do

- Março de 2024: um startup italiana Dreamfarm expandiu como suas pastas de queijo à base de amêndoa para um Bélgica após sucesso no seu mercado doméstico.

Âmbito do Relatório do Mercado de massa Alimentar da Europa

- Uma massa é um alimento que é aplicado, geralmente com uma faca, em alimentos como pão e bolachas. como pastas são adicionadas aos alimentos para realçar o sabor ou textura do alimento, que pode ser considerado insípido sem ela.

- O mercado europeu de massa alimentar está segmentado por tipo de produto, canal de distribuição e geografia. Baseado no tipo de produto, o mercado está segmentado em pastas à base de nozes e sementes, pastas à base de fruta, mel, pastas à base de chocolate e outros tipos de produto. Baseado no canal de distribuição, o mercado está segmentado em supermercados/hipermercados, lojas de conveniência, retalhistas especializados, lojas de retalho on-linha e outros canais de distribuição. Baseado na geografia, o mercado está segmentado em Espanha, Reino Unido, Alemanha, Françum, istoália, Rússia e o Resto da Europa.

- Para cada segmento, o dimensionamento e previsões do mercado foram feitos com base no valor (em milhões USD).

| Mel |

| Pastas à Base de Chocolate |

| Pastas à Base de Fruta |

| Pastas à Base de Nozes e Sementes |

| Pastas de Lacticínios e Queijo |

| Outros Tipos de Produto |

| Convencional |

| Biológica |

| Frascos |

| Recipientes |

| Saquetas/Bolsas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Retalho Online |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Mel |

| Pastas à Base de Chocolate | |

| Pastas à Base de Fruta | |

| Pastas à Base de Nozes e Sementes | |

| Pastas de Lacticínios e Queijo | |

| Outros Tipos de Produto | |

| Por Natureza | Convencional |

| Biológica | |

| Por Tipo de Embalagem | Frascos |

| Recipientes | |

| Saquetas/Bolsas | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa |

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual e perspetiva de crescimento do mercado europeu de pastas alimentares?

O mercado gerou 11,10 mil milhões USD em 2025 e está previsto alcançar 13,04 mil milhões USD até 2030, refletindo uma TCAC de 3,27%

Que formato de embalagem oferece o maior potencial de crescimento?

como saquetas e bolsas estão posicionadas para uma TCAC de 6,57% porque atendem à procura por controlo de porções e lanches para levar.

Que país gera mais vendas e qual está um crescer mais rapidamente?

um Alemanha contribui com 14,32% da receita total em 2024, enquanto um Polónia mostra um maior perspetiva de crescimento com uma TCAC de 6,23% para 2025-2030.

Como é que como tendências de saúde estão um influenciar um reformulação de produtos?

como marcas estão um reduzir o umçúcarro, removendo o óleo de palma e lançando variantes veganas para contrariar um arraste relacionado com um saúde no crescimento da categoria.

Página atualizada pela última vez em: