Tamanho e Participação do Mercado de Alimentos para Passar dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

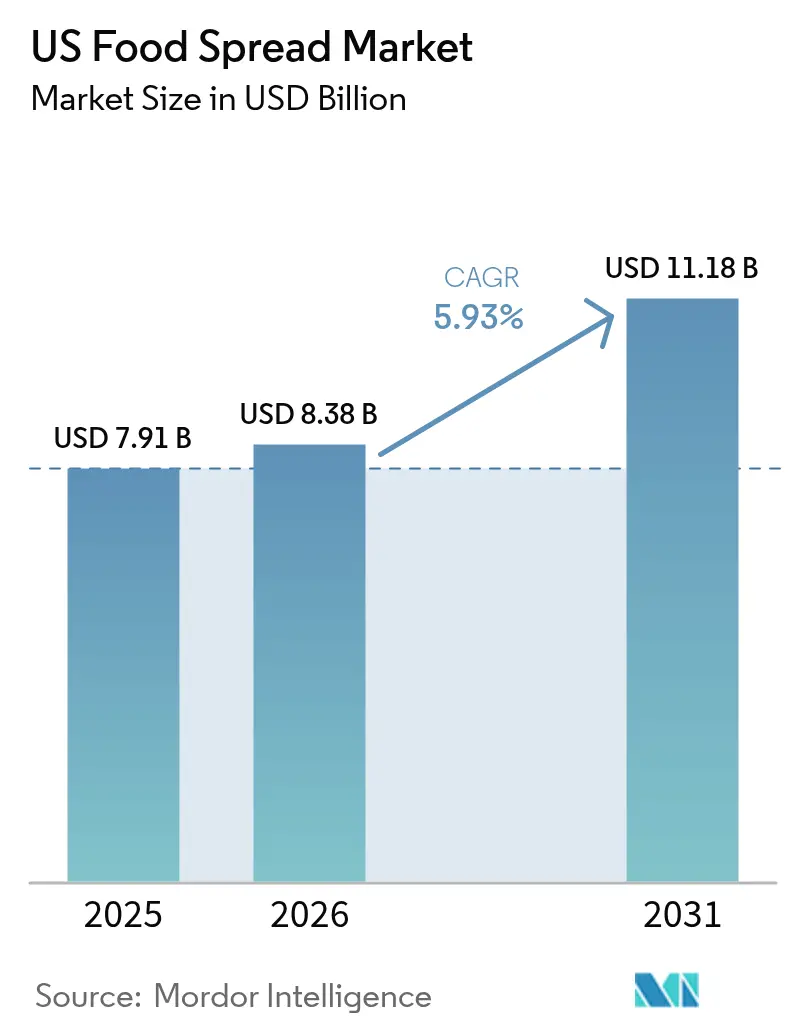

| Tamanho do mercado no ano base (2025) | 7.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.93% CAGR |

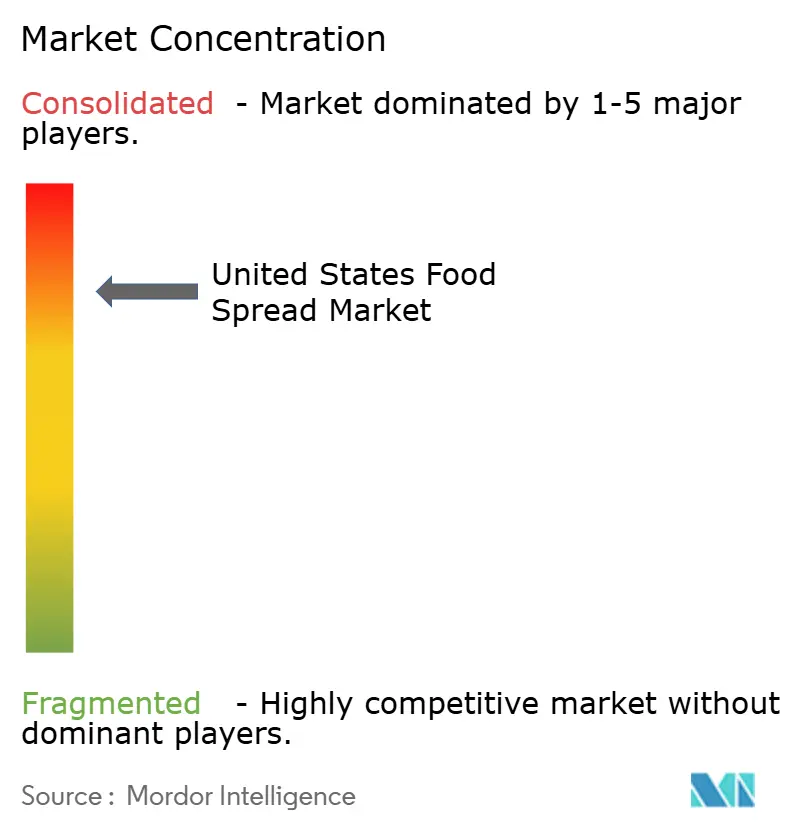

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Passar dos EUA por Mordor Intelligence

Espera-se que o tamanho do mercado de alimentos para passar dos Estados Unidos cresça de USD 7,91 bilhões em 2025 para USD 8,38 bilhões em 2026 e está previsto para atingir USD 11,18 bilhões até 2031 a um CAGR de 5,93% no período 2026-2031. A expansão do mercado é impulsionada pela crescente preferência dos consumidores por alternativas mais saudáveis, particularmente a mudança em direção às pastas à base de amendoim em detrimento de opções tradicionais como geleia ou manteiga. O comportamento do consumidor demonstra uma tendência clara em direção a pastas premium, orgânicas e funcionalmente aprimoradas, apoiada pela crescente conscientização sobre os benefícios nutricionais e a transparência dos ingredientes. O crescimento do mercado é ainda fortalecido pelos consumidores que adotam dietas de baixas calorias devido a preocupações de saúde relacionadas ao estilo de vida, juntamente com o desenvolvimento de soluções inovadoras de embalagem que melhoram a acessibilidade do produto e a vida útil na prateleira. À medida que a consciência sobre saúde continua a influenciar as decisões de compra, espera-se que o mercado mantenha sua trajetória de crescimento, com os fabricantes focando em inovação de produtos e formulações mais saudáveis para atender às demandas em evolução dos consumidores.

Principais Conclusões do Relatório

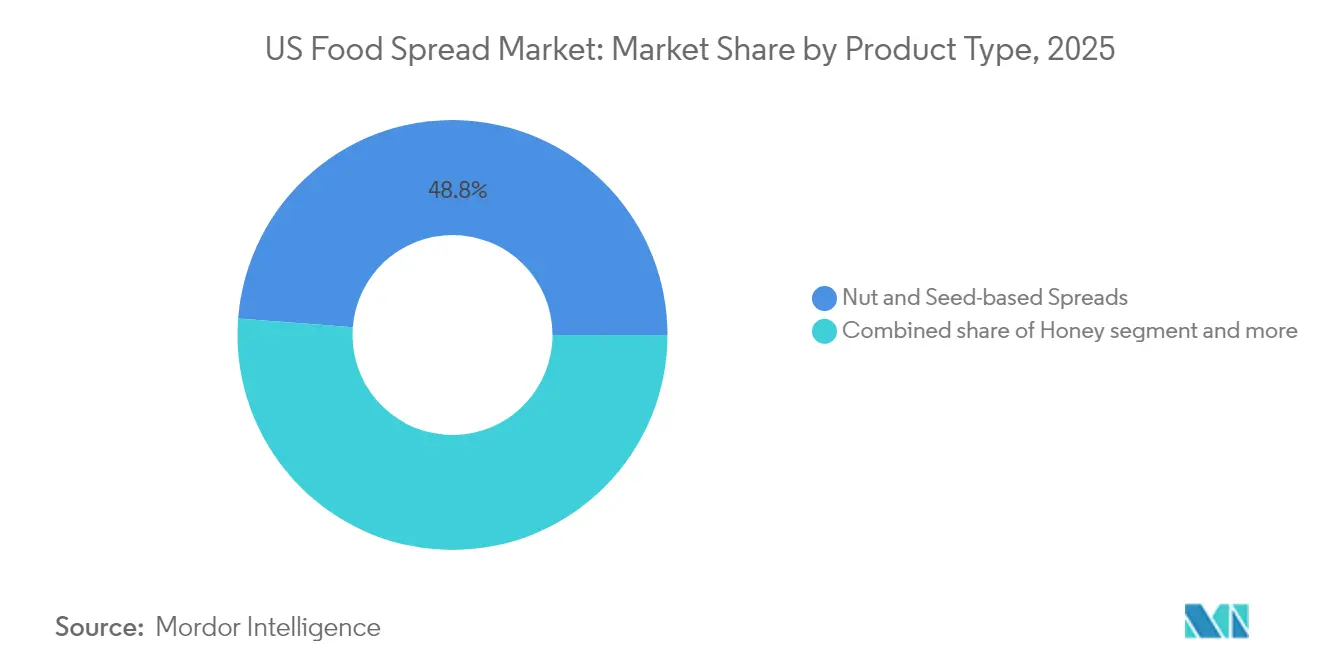

- Por tipo de produto, as pastas à base de nozes e sementes capturaram 48,77% da participação do mercado de alimentos para passar em 2025 e estão projetadas para avançar a um CAGR de 6,18% até 2031.

- Por natureza, as variantes convencionais mantiveram uma participação de 69,42% no tamanho do mercado de alimentos para passar em 2025, enquanto o segmento orgânico está acelerando a um CAGR de 9,45% entre 2026-2031.

- Por tipo de embalagem, os potes dominaram com 41,88% de participação em 2025; sachês e saquinhos representam a faixa de crescimento mais rápido, expandindo 7,21% ao ano durante o período de previsão.

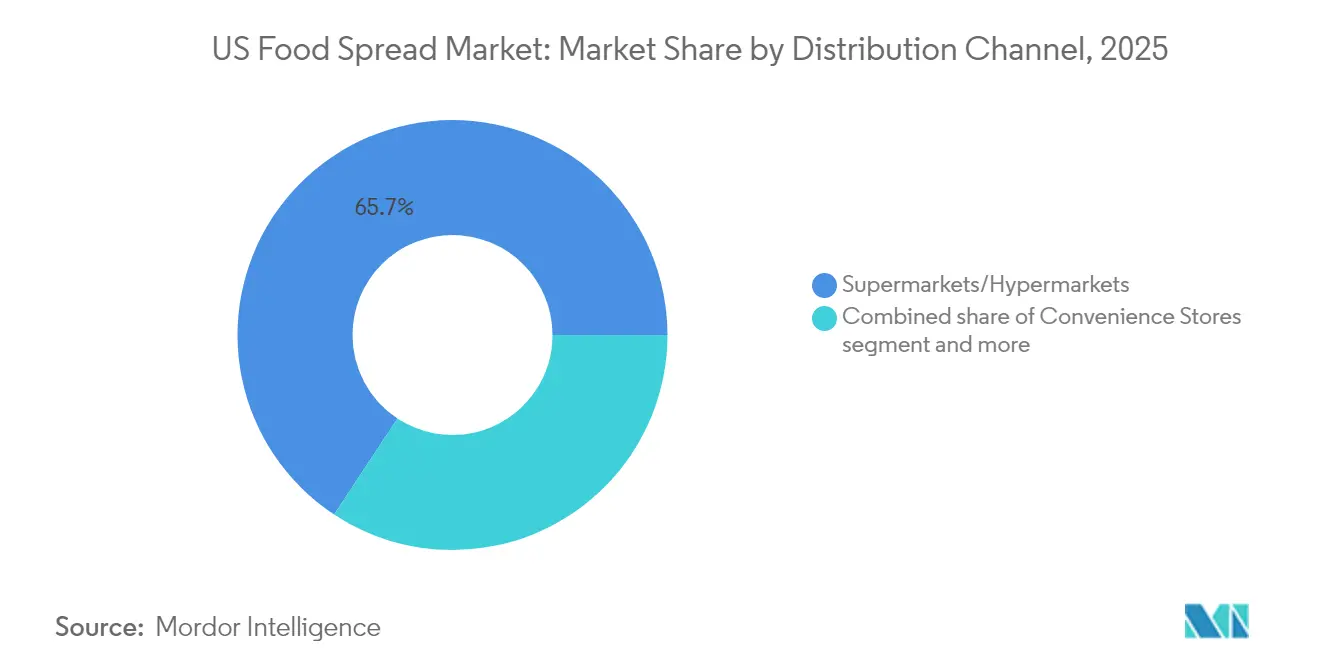

- Por canal de distribuição, supermercados e hipermercados responderam por 65,72% do mercado de 2025; o varejo online registra a maior trajetória com CAGR de 11,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos para Passar dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente consciência sobre saúde impulsionando a demanda por pastas naturais e orgânicas | +1.3% | Nacional, com ganhos iniciais na Califórnia, corredor Nordeste e Noroeste do Pacífico | Médio prazo (2-4 anos) |

| Crescente preferência dos consumidores por opções de alimentos convenientes e prontos para consumo | +1.0% | Centros urbanos em todo o país, particularmente forte nas áreas metropolitanas de Nova York, Los Angeles e Chicago | Curto prazo (≤ 2 anos) |

| Crescente popularidade das pastas à base de plantas e veganas | +1.6% | Estados costeiros e mercados urbanos, com concentração na Califórnia, Nova York, Washington e Oregon | Longo prazo (≥ 4 anos) |

| Expansão da variedade de produtos com sabores e formulações inovadores | +0.9% | Nacional, com posicionamento premium em mercados suburbanos afluentes em todas as regiões | Médio prazo (2-4 anos) |

| Aumento da renda disponível apoiando compras de pastas premium e gourmet | +0.8% | Áreas metropolitanas de alta renda, particularmente Nordeste, Costa Oeste e mercados afluentes do Sul | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre os benefícios nutricionais das pastas enriquecidas | +0.7% | Nacional, com apoio regulatório da FDA e iniciativas de saúde em nível estadual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde impulsionando a demanda por pastas naturais e orgânicas

A crescente conscientização dos consumidores sobre saúde está remodelando fundamentalmente as formulações de alimentos para passar nos Estados Unidos, com variantes naturais e orgânicas experimentando maior adoção. Os critérios de rotulagem de alimentos da FDA de fevereiro de 2025 estabeleceram padrões nutricionais mais rigorosos que desqualificam produtos altamente adoçados, ao mesmo tempo que permitem que alternativas ricas em nutrientes se qualifiquem para alegações de saúde [1]Fonte: Food & Drug Administration, "Rotulagem de Alimentos: Alegações de Conteúdo Nutricional; Definição do Termo Saudável", federalregister.gov. Essa mudança regulatória acelerou as reformulações de produtos em direção a ingredientes naturais e orgânicos, como demonstrado pelo lançamento da As Ever de pastas naturais de framboesa em março de 2025. Os consumidores buscam ativamente alternativas naturais e orgânicas às pastas convencionais, impulsionados por preocupações com ingredientes artificiais, conservantes e alimentos processados. Essa mudança é evidente no crescente espaço nas prateleiras dedicado a manteigas de nozes orgânicas, pastas de frutas sem açúcares adicionados e alternativas à base de plantas em lojas de varejo. Os fabricantes estão aproveitando o posicionamento de rótulo limpo para justificar preços premium, com a crescente aplicação de adoçantes naturais nas formulações de alimentos para passar refletindo essa mudança. A demanda por pastas de rótulo limpo com ingredientes mínimos levou os fabricantes a expandir seus portfólios de produtos naturais e orgânicos, contribuindo para o crescimento do mercado.

Crescente preferência dos consumidores por opções de alimentos convenientes e prontos para consumo

O aumento dos estilos de vida acelerados nos Estados Unidos expandiu o papel dos alimentos para passar além dos usos tradicionais, alinhando-se com estilos de vida agitados e ocasiões de lanches em movimento. A demanda por conveniência é particularmente significativa em domicílios com dupla renda, onde as restrições de tempo aumentam o apelo de produtos fáceis de usar. Essa tendência é apoiada pelo aumento da renda domiciliar, como evidenciado pelo relatório do Departamento do Censo dos EUA de um aumento de 4,0% na renda mediana domiciliar real para USD 80.610 em 2023, ante USD 77.540 em 2022 [2]Fonte: Departamento do Censo dos EUA, "Renda nos Estados Unidos: 2023", census.gov. Inovações de produtos com múltiplas aplicações, como pastas que funcionam como molhos, coberturas ou ingredientes culinários, ampliaram o apelo da categoria em diferentes ocasiões de refeição e grupos de consumidores. Os alimentos para passar, incluindo manteiga de nozes, pastas de chocolate e conservas de frutas, oferecem opções convenientes de café da manhã e lanche que exigem tempo mínimo de preparo. A versatilidade desses produtos em diversas aplicações, de sanduíches a produtos de panificação, os torna uma escolha atraente para consumidores que buscam soluções rápidas de refeição. Essa adaptabilidade, combinada com jornadas de trabalho mais longas e agendas cada vez mais ocupadas, posicionou os alimentos para passar como itens essenciais nos lares americanos, particularmente para aqueles que necessitam de opções de alimentos convenientes e prontos para consumo.

Crescente popularidade das pastas à base de plantas e veganas

O movimento à base de plantas está transformando o cenário alimentar dos Estados Unidos, com as pastas veganas emergindo como um segmento de crescimento rápido no mercado. Esse crescimento se estende além dos veganos estritos para incluir flexitarianos e consumidores conscientes sobre saúde que buscam alternativas às pastas tradicionais à base de laticínios. Os varejistas estão expandindo suas ofertas à base de plantas, com produtos como manteiga de amêndoa, pastas de castanha de caju e alternativas à base de grão-de-bico ganhando participação de mercado significativa. De acordo com a World Population Review, os veganos constituíam aproximadamente 1,5% da população dos EUA em 2025, indicando uma base substancial de consumidores para produtos à base de plantas [3]Fonte: World Population Review, "Veganismo por País 2025", worldpopulationreview.com. A crescente adoção dessas alternativas é impulsionada principalmente pela consciência sobre saúde, conscientização ambiental e preocupações com o bem-estar animal entre os consumidores. Avanços tecnológicos recentes na formulação de ingredientes melhoraram significativamente os perfis de sabor e textura das pastas à base de plantas, permitindo que elas compitam efetivamente com alternativas convencionais com base em atributos sensoriais, e não apenas em considerações éticas. Essas inovações, aliadas a perfis nutricionais aprimorados, continuam a atrair consumidores veganos e flexitarianos, contribuindo para o crescimento geral do mercado de pastas à base de plantas nos Estados Unidos.

Expansão da variedade de produtos com sabores e formulações inovadores

A inovação em sabores está se acelerando além dos perfis tradicionais, com os fabricantes introduzindo combinações ousadas que atendem a paladares aventureiros e tendências de fusão cultural. O crescimento do mercado é impulsionado principalmente por opções mais saudáveis, ingredientes à base de plantas, combinações únicas de sabores, texturas variadas e rótulos limpos naturais, refletindo uma abordagem abrangente à diferenciação de produtos. As empresas estão desenvolvendo combinações distintas como pastas de chocolate e avelã, variantes à base de frutas e manteigas de nozes especiais para atrair consumidores conscientes sobre saúde, ao mesmo tempo que incorporam ingredientes funcionais como probióticos, enriquecimento proteico e superalimentos para aprimorar o valor nutricional. Por exemplo, em maio de 2024, a Jif introduziu sua primeira inovação significativa de sabor em quase 10 anos com uma pasta de chocolate e manteiga de amendoim, contendo 50% menos açúcar em comparação com a pasta líder de avelã com cacau. O mercado testemunhou um aumento nas pastas à base de plantas e orgânicas, atendendo à crescente população vegana e focada em saúde, enquanto a introdução de variantes sem açúcar, de baixas calorias e sem alérgenos expandiu o alcance do mercado para consumidores com requisitos dietéticos específicos. Esses desenvolvimentos de produtos focam na criação de experiências sensoriais e conexões emocionais, que influenciam significativamente as decisões de compra dos consumidores no segmento de alimentos para passar.

Análise de Impacto das Restrições*

| Restrição | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Intensa concorrência de opções alternativas de lanches e condimentos | -0.9% | Nacional, particularmente intensa em mercados maduros como o Centro-Oeste e o Nordeste | Curto prazo (≤ 2 anos) |

| Desafios regulatórios relacionados à rotulagem e alegações de saúde | -0.7% | Nível federal com variações estaduais, particularmente rigoroso na Califórnia, Nova York e estados focados em saúde | Médio prazo (2-4 anos) |

| Preocupações dos consumidores com o teor de açúcar, gordura e aditivos nas pastas | -1.2% | Nacional, com maior conscientização em mercados focados em saúde como Califórnia, Colorado e Vermont | Longo prazo (≥ 4 anos) |

| Flutuações nos preços de matérias-primas afetando os custos de produção | -1.0% | Impacto nacional, com vulnerabilidades na cadeia de suprimentos afetando os centros de fabricação do Centro-Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensa concorrência de opções alternativas de lanches e condimentos

Uma concorrência significativa emerge de diversas alternativas de lanches e opções de condimentos, criando pressão substancial sobre os fabricantes tradicionais de pastas. O mercado enfrenta concorrência de barras de proteína, lanches prontos para consumo, bebidas funcionais, nozes, frutas frescas e condimentos alternativos como homus, guacamole e molhos à base de plantas. Os consumidores conscientes sobre saúde gravitam cada vez mais em direção a soluções especializadas de lanches que oferecem maior conveniência e perfis nutricionais aprimorados em relação às aplicações convencionais de pastas. O crescimento de restaurantes de serviço rápido e refeições prontas para consumo impacta ainda mais o consumo doméstico de pastas tradicionais. Essa mudança nas preferências dos consumidores em direção a formatos alternativos de lanches e opções mais saudáveis afeta diretamente os padrões de consumo de pastas convencionais. O cenário competitivo se intensifica com a introdução de pastas inovadoras com sabores únicos e formulações focadas em saúde, obrigando os fabricantes estabelecidos a adaptar suas ofertas de produtos. Essas dinâmicas de mercado criam coletivamente pressão de substituição significativa e representam uma restrição notável à expansão do mercado de alimentos para passar, exigindo que os fabricantes evoluam continuamente suas estratégias para manter a participação de mercado.

Preocupações dos consumidores com o teor de açúcar, gordura e aditivos nas pastas

A crescente consciência sobre saúde e as preocupações relacionadas ao diabetes estão remodelando o mercado de alimentos para passar dos Estados Unidos, à medida que os consumidores examinam cada vez mais as formulações tradicionais de pastas devido ao seu alto teor de açúcar e gordura. Essa maior conscientização é apoiada por estatísticas de saúde preocupantes, incluindo o relatório do Departamento de Saúde e Serviços Humanos dos EUA de 22,4 mortes relacionadas ao diabetes por 100.000 pessoas em 2023 [4]Fonte: Departamento de Saúde e Serviços Humanos dos EUA, "Atualização das Estatísticas Nacionais de Diabetes 2024", hhs.gov. O comportamento do consumidor, particularmente entre os millennials e a Geração Z conscientes sobre saúde, reflete uma tendência crescente de examinar cuidadosamente os rótulos dos produtos e reduzir ativamente o consumo de pastas com alto teor de açúcar e gorduras saturadas. Essas mudanças criaram desafios significativos para os fabricantes, que agora devem equilibrar as demandas de saúde dos consumidores com as expectativas de sabor. Embora as empresas estejam respondendo reformulando produtos com ingredientes naturais e desenvolvendo alternativas com baixo teor de açúcar e gordura, muitos consumidores relatam insatisfação com os perfis de sabor dessas opções mais saudáveis. A pressão por formulações mais saudáveis vem não apenas das preferências dos consumidores, mas também dos órgãos reguladores, obrigando os fabricantes a inovar enquanto mantêm o apelo do produto. Essa dinâmica complexa de consciência sobre saúde, requisitos regulatórios e preferências de sabor dos consumidores continua a impactar o crescimento do mercado e as estratégias de desenvolvimento de produtos no setor de alimentos para passar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pastas à Base de Nozes e Sementes Dominam a Inovação

As pastas à base de nozes e sementes detêm uma participação de mercado de 48,77% em 2025 e estão projetadas para crescer a um CAGR de 6,18% durante 2026-2031. O domínio da categoria reflete seu alinhamento com as tendências de saúde e a demanda por proteínas, permitindo que os fabricantes implementem estratégias de precificação premium. A mudança dos consumidores em direção a fontes de proteína à base de plantas aumentou a demanda por pastas de amêndoa, castanha de caju e sementes de girassol. A recente expansão da Justin's em março de 2025 inclui uma nova formulação de manteiga de amendoim crocante com consistência sem necessidade de mistura e um processo de moagem específico que preserva a qualidade dos ingredientes.

O cenário de inovação do mercado foca no posicionamento premium e em reformulações conscientes sobre saúde em diversas categorias de pastas. Enquanto as pastas de mel se beneficiam de seu posicionamento natural, as pastas à base de frutas experimentam crescimento moderado ao atrair consumidores que buscam alternativas com menos açúcar. Novas tecnologias de processamento estão sendo desenvolvidas para preservar o conteúdo nutricional das pastas enquanto estendem a vida útil na prateleira. O mercado também testemunha maior desenvolvimento de produtos em segmentos dietéticos especializados, incluindo pastas compatíveis com dietas cetogênicas e sem alérgenos. A incorporação de ingredientes funcionais e superalimentos nas pastas aprimora ainda mais seu perfil nutricional e atrai consumidores conscientes sobre saúde que buscam benefícios adicionais à saúde.

Por Natureza: Segmento Orgânico Acelera Apesar do Domínio Convencional

As pastas convencionais à base de nozes e sementes dominam o mercado com uma participação de 69,42% em 2025, principalmente devido às preferências estabelecidas dos consumidores e à sensibilidade ao preço. A ampla disponibilidade e os preços competitivos do segmento continuam a impulsionar sua posição de liderança no mercado. Essas pastas tradicionais mantêm sua forte presença no mercado por meio de canais de distribuição estabelecidos e familiaridade dos consumidores com os produtos. O segmento convencional demonstra estabilidade de mercado consistente por meio de ofertas diversificadas de produtos e inovações de sabor. Além disso, as economias de escala na produção e os relacionamentos estabelecidos com fornecedores contribuem para a manutenção de pontos de preço atrativos no mercado.

As pastas orgânicas estão experimentando crescimento significativo a um CAGR de 9,45% (2026-2031), impulsionadas pela crescente preferência dos consumidores por alternativas premium e focadas em saúde. O segmento se beneficia dos padrões de certificação orgânica do Departamento de Agricultura dos EUA, que aumentam a confiança dos consumidores e justificam os prêmios de preço que compensam os custos mais elevados de produção e certificação. O crescimento é ainda apoiado pela expansão das redes de distribuição no varejo e pelo aumento do espaço nas prateleiras em supermercados convencionais. O segmento orgânico também se beneficia da crescente conscientização dos consumidores sobre sustentabilidade ambiental e ingredientes de rótulo limpo, particularmente entre os consumidores millennials e da Geração Z.

Por Canal de Distribuição: Supermercados Dominam Enquanto o Varejo Online Cresce Rapidamente

Supermercados e hipermercados dominam o mercado com uma participação de 65,72% em 2025, impulsionados por seus extensos sortimentos de produtos, preços competitivos e padrões estabelecidos de compras dos consumidores que favorecem a seleção presencial de alimentos. Esses formatos de varejo se beneficiam de economias de escala, permitindo-lhes oferecer diversas gamas de produtos enquanto mantêm margens de lucro. Sua capacidade de proporcionar experiências de compra em um único local continua a atrair consumidores que valorizam conveniência e variedade de produtos. Enquanto as lojas de conveniência mantêm uma presença estável por meio de compras por impulso e formatos de dose única, o varejo online exibe crescimento notável a um CAGR de 11,65% durante 2026-2031, refletindo maior adoção digital e preferências por conveniência.

O cenário de distribuição também inclui lojas especializadas em alimentos e varejistas de alimentos saudáveis, cada um desenvolvendo sortimentos de produtos especializados para necessidades específicas dos consumidores. Esses varejistas especializados focam em produtos premium, orgânicos e focados em saúde, criando nichos de mercado distintos. Essa transformação no varejo levou à adoção de estratégias omnicanal, que se tornaram cruciais para os fabricantes que buscam cobertura abrangente do mercado e maior acessibilidade ao consumidor em todos os canais de distribuição. A integração de plataformas físicas e digitais de varejo permite que os varejistas capturem dados dos consumidores e forneçam experiências de compra personalizadas, enquanto os fabricantes se beneficiam de maior visibilidade e penetração de mercado em múltiplos pontos de contato.

Por Tipo de Embalagem: Potes Lideram Enquanto Sachês/Saquinhos Mostram o Crescimento Mais Rápido

Os potes dominam o mercado de pastas à base de nozes e sementes com uma participação de 41,88% em 2025, pois os consumidores preferem embalagens tradicionais que preservam a qualidade do produto enquanto permitem o controle de porções e a conveniência de revedamento. Os recipientes mantêm uma presença estável, enquanto outros formatos, incluindo copos, latas e embalagens tetra, atendem a canais de distribuição especializados. A ampla aceitação dos potes decorre de seu histórico comprovado na manutenção da frescura do produto e na prevenção de deterioração, particularmente importante para preservar os óleos naturais nas pastas à base de nozes. Além disso, a natureza transparente dos potes de vidro permite que os consumidores inspecionem visualmente o produto antes da compra, aumentando a confiança e a credibilidade na marca.

Os sachês/saquinhos demonstram o crescimento mais rápido a um CAGR de 7,21% durante 2026-2031, impulsionados pelos padrões de consumo em movimento e pelos benefícios de controle de porções que se alinham com o comportamento dos consumidores conscientes sobre saúde. Esse formato atende às necessidades individuais e de pequenos domicílios, enquanto os potes de PET ganham tração devido a considerações de sensibilidade ao preço, com a sustentabilidade influenciando cada vez mais as decisões de embalagem em todos os formatos. O crescimento das vendas no comércio eletrônico impulsionou ainda mais a demanda por sachês e saquinhos, pois sua natureza leve reduz os custos de envio. O fator de conveniência do formato ressoa particularmente com os consumidores millennials e da Geração Z, que priorizam soluções de embalagem portáteis e fáceis de usar em suas decisões de compra.

Análise Geográfica

O mercado de pastas exibe crescimento robusto impulsionado pela evolução das preferências dos consumidores em direção a opções de alimentos conscientes sobre saúde, convenientes e premium. O setor se beneficia de infraestrutura de distribuição estabelecida, forte fidelidade à marca e crescente aceitação de formulações inovadoras que atendem a restrições dietéticas e tendências de bem-estar. As pastas orgânicas representam um segmento de categoria em rápido crescimento, apoiado por padrões abrangentes de certificação do Departamento de Agricultura dos EUA que aumentam a confiança dos consumidores na qualidade do produto e nas práticas de abastecimento. Fabricantes como a Crofter's Organic responderam a essa tendência expandindo seus portfólios de produtos orgânicos e investindo em práticas de abastecimento sustentável. Além disso, o mercado vê inovação contínua em designs de embalagem que enfatizam conveniência e controle de porções.

Os padrões de consumo regionais revelam variações significativas nos Estados Unidos. Os mercados costeiros demonstram maiores taxas de adoção de alternativas premium, orgânicas e à base de plantas, enquanto as regiões tradicionais do interior mantêm preferência por marcas estabelecidas e formulações convencionais. As iniciativas de saúde em nível estadual influenciam a demanda institucional por opções nutritivas de pastas, moldando ainda mais as dinâmicas do mercado. A pesquisa de mercado indica uma mudança gradual no comportamento dos consumidores em todas as regiões, com a crescente conscientização sobre os benefícios à saúde impulsionando a seleção de produtos. A influência das culturas alimentares locais e das preferências dietéticas continua a impactar as estratégias regionais de desenvolvimento de produtos.

A transformação do comércio eletrônico continua a se acelerar em todas as regiões na categoria de pastas. Os mercados urbanos lideram a adoção digital, enquanto as áreas suburbanas e rurais mostram crescente aceitação das compras de supermercado online para produtos estáveis em prateleira como as pastas. Essa mudança digital melhora a acessibilidade ao mercado e a eficiência da distribuição em diversos segmentos geográficos. Aplicativos móveis e serviços de entrega por assinatura estão se tornando canais cada vez mais importantes para produtos de pasta. A integração de plataformas digitais também possibilitou melhor gestão de estoque e previsão de demanda para varejistas e fabricantes.

Cenário Competitivo

O mercado de alimentos para passar nos Estados Unidos é caracterizado por alta consolidação, com grandes players como The J.M. Smucker Company, Ferrero International S.A, Conagra Brands Inc. e Unilever PLC dominando o cenário. Essas empresas estabelecidas mantêm suas posições de mercado por meio de extensas redes de distribuição, investimentos substanciais em marketing e patrimônio de marca desenvolvido ao longo de décadas de engajamento com os consumidores. O ambiente competitivo é ainda moldado pelas ofertas de marcas próprias dos principais varejistas, que competem principalmente em pontos de preço. Os fabricantes regionais também contribuem para as dinâmicas do mercado atendendo às preferências de sabor locais e mantendo fortes relacionamentos com varejistas regionais.

A concorrência no mercado continua a evoluir por meio de aquisições estratégicas e expansões de instalações. Por exemplo, a aquisição pela Flora Food Group de uma nova instalação no sudoeste do Kansas em setembro de 2024 demonstra essa tendência. A instalação serve como centro de produção de cremes e cream cheeses, atendendo a mercados em toda a região das Américas. As empresas também estão focando em inovação de produtos e reformulações conscientes sobre saúde para atender às mudanças nas preferências dos consumidores. Melhorias na eficiência de fabricação e otimização da cadeia de suprimentos permanecem prioridades fundamentais para os participantes do mercado. A integração de tecnologias de produção avançadas permitiu que as empresas mantivessem a qualidade enquanto melhoram as estruturas de custos.

O mercado apresenta oportunidades em segmentos especializados, particularmente em formulações sem alérgenos e produtos específicos para dietas. Marcas emergentes estão desafiando com sucesso os players tradicionais ao focar em nichos de mercado e implementar estratégias inovadoras de distribuição, incluindo capacidades diretas ao consumidor que contornam os canais de varejo tradicionais enquanto garantem margens mais elevadas. O crescimento das plataformas de comércio eletrônico proporcionou a esses fabricantes especializados maior acesso ao mercado e melhor alcance ao consumidor. A demanda dos consumidores por abastecimento transparente de ingredientes e soluções de embalagem sustentáveis continua a influenciar as estratégias de desenvolvimento de produtos e marketing neste segmento.

Líderes do Setor de Alimentos para Passar dos EUA

The J.M. Smucker Company

Unilever PLC

Ferrero International S.A.

Conagra Brands Inc.

Hormel Foods Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Trader Joe's introduziu uma Pasta de Frutas de Goiaba Orgânica feita de goiabas brasileiras colhidas no pico da maturação. A pasta combina açúcar de cana orgânico e pectina de frutas para criar um sabor tropical ácido e picante.

- Abril de 2025: A Miyoko's Creamery introduziu a Pasta de Queijo de Leite Vegetal com Jalapeño para expandir sua linha sem laticínios, combinando leite de castanha de caju orgânico fermentado com jalapeños usando técnicas tradicionais de queijaria.

- Novembro de 2024: A Natural Healthy Concepts adquiriu a Phat Fudge, uma pasta funcional à base de tahine posicionada para dietas paleo e cetogênicas e promovida como uma fonte de energia estável.

- Outubro de 2024: A Crofter's Organic lançou a primeira pasta de frutas orgânica nacional em saquinhos comprimíveis, contendo frutas reais e 33% menos açúcar do que as conservas padrão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de produtos para barrar dos Estados Unidos como as vendas em valor de pastas doces, salgadas, à base de frutos secos e sementes, mel, chocolate, laticínios/queijo e outras pastas comestíveis que os consumidores aplicam ou barram tipicamente em pão, bolachas, frutas ou suportes semelhantes para realçar o sabor, a textura ou o valor nutricional.

Exclusão do Âmbito: patés de carne, margarinas de mesa formuladas principalmente como gorduras culinárias e ingredientes industriais a granel estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Mel

- Pastas à Base de Chocolate

- Pastas à Base de Frutas

- Pastas à Base de Nozes e Sementes

- Pastas de Laticínios e Queijo

- Outros Tipos de Produto

- Por Natureza

- Convencional

- Orgânico

- Por Tipo de Embalagem

- Potes

- Recipientes

- Sachês/Saquinhos

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A equipa da Mordor realiza entrevistas semiestruturadas com tecnólogos alimentares, compradores de categoria em cadeias de supermercados, fabricantes de marca própria por contrato e responsáveis de marketing das principais marcas de produtos para barrar em todas as regiões censitárias dos EUA.

Os dados sobre preços médios de venda (ASPs), custos de reformulação de receitas, margens de preço premium de produtos biológicos e velocidade por canal ajudam-nos a validar estimativas de gabinete e a colmatar lacunas de dados antes da finalização do modelo.

Investigação de Gabinete

Os nossos analistas recolhem dados de base a partir de fontes públicas como o USDA Economic Research Service, o Annual Retail Trade Survey do Census Bureau, as tabelas do IPC alimentar do Bureau of Labor Statistics e os fluxos comerciais no USITC DataWeb.

O contexto adicional é obtido a partir de associações comerciais como o National Honey Board e a Peanut Federation, de revistas científicas de nutrição revistas por pares que registam a evolução dos padrões de consumo, e de códigos aduaneiros que isolam as importações de "prepared nut pastes".

As bases de dados por subscrição, incluindo o D&B Hoovers para a repartição de receitas por empresa e o Dow Jones Factiva para notícias de lançamento de produtos, complementam os sinais comerciais.

Esta lista é indicativa; inúmeros outros conjuntos de dados abertos e notas proprietárias sustentam a base da investigação de gabinete.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução top-down do consumo interno utilizando as vendas anuais a retalho em valor e a utilização em foodservice, que são depois reconciliadas com os saldos de importação-exportação e as tendências de consumo per capita.

Os totais de fornecedores e as verificações seletivas de ASP × volume fornecem uma perspetiva bottom-up seletiva para testar a robustez dos totais.

As variáveis-chave do modelo incluem as produções de amendoim, a penetração de SKU biológicos, a quota do comércio eletrónico de mercearia, os coeficientes de elasticidade de preços e o crescimento do rendimento discricionário.

Uma regressão multivariada calibrada com base em 15 anos de dados históricos produz a previsão para 2025-2030, enquanto a análise de cenários ajusta para a regulamentação de redução de açúcar e a volatilidade dos preços dos frutos secos.

As lacunas na granularidade bottom-up são tratadas através de ponderação de confiança antes de os valores serem fixados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão a três níveis: sinalizações automáticas de anomalias, verificações cruzadas por analistas pares e aprovação por parte de responsáveis sénior.

Atualizamos o modelo anualmente e acionamos atualizações intercalares se os preços das matérias-primas variarem +/-10% ou se as regras de rotulagem da FDA se alterarem de forma significativa.

É realizada uma verificação final de coerência imediatamente antes de cada entrega ao cliente.

Por que Razão a Base de Referência da Mordor para os Produtos para Barrar nos Estados Unidos é Fiável

As estimativas publicadas diferem porque as empresas selecionam cestas de produtos, bases de preços e perspetivas geográficas distintas.

Os principais fatores de divergência incluem a inclusão divergente de manteiga e molhos salgados, agregações regionais que se estendem além dos EUA, a dependência exclusiva de dados de scanner de retalho e cadências de atualização pouco frequentes que não acompanham as rápidas variações nos ASPs do comércio eletrónico.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,91 mil milhões (2025) | Mordor Intelligence | - |

| USD 30,40 mil milhões (2024) | Regional Consultancy A | Inclui manteiga, margarina e gorduras de mesa de origem vegetal; utiliza apenas dados de sell-out a retalho |

| USD 24,58 mil milhões (2024) | Global Consultancy B | Abrange toda a América do Norte; agrega receitas de foodservice; validação bottom-up limitada |

| USD 5,71 mil milhões (2023) | Trade Journal C | Acompanha apenas o valor a retalho de produtos para barrar doces; exclui manteiga de frutos secos e linhas salgadas |

A comparação mostra como a seleção criteriosa do âmbito, a modelação de dupla perspetiva e a atualização anual da Mordor proporcionam uma base de referência equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas replicáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de alimentos para passar dos EUA?

O mercado de alimentos para passar é avaliado em USD 8,38 bilhões em 2026, com uma alta projetada para USD 11,18 bilhões até 2031.

Qual tipo de produto lidera a categoria?

As pastas à base de nozes e sementes detêm a maior participação de 2025 com 48,77% e estão previstas para crescer 6,18% ao ano.

Qual é a velocidade de crescimento do varejo online para pastas?

Os canais online estão se expandindo a um CAGR de 11,65% de 2026 a 2031, à medida que os consumidores adotam as compras de supermercado digital.

Qual inovação de embalagem é mais popular?

Os sachês e saquinhos são o formato de crescimento mais rápido, avançando 7,21% ao ano devido à conveniência e ao controle de porções.

Página atualizada pela última vez em: