Tamanho e Participação do Mercado de Pastas Alimentícias

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

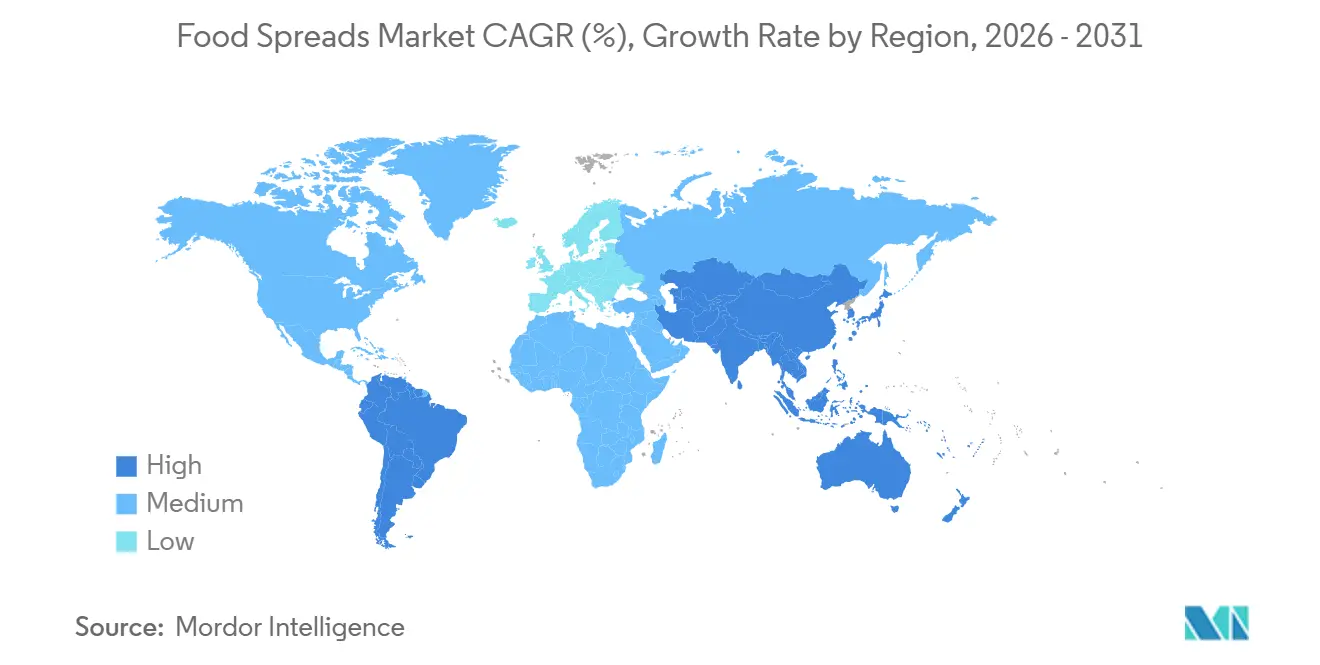

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

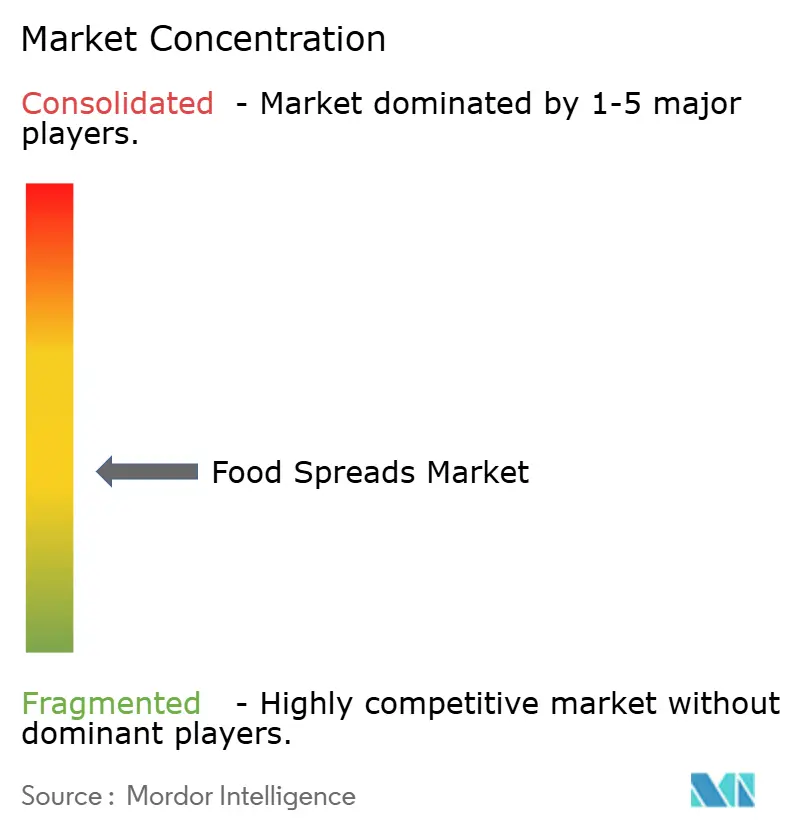

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pastas Alimentícias por Mordor Intelligence

O tamanho do Mercado de Pastas Alimentícias está projetado para aumentar de USD 35,84 bilhões em 2025 para USD 37,55 bilhões em 2026, e atingir USD 47,42 bilhões até 2031, crescendo a um CAGR de 4,78% de 2026 a 2031. Este crescimento é impulsionado principalmente por rendas disponíveis mais elevadas, um foco crescente na alimentação saudável e pela transformação das pastas de simples condimentos em ingredientes versáteis para refeições. A Europa permanece o mercado líder devido às suas fortes tradições de café da manhã, produtos premium de marca própria e amplas redes de supermercados. Por outro lado, a região Ásia-Pacífico está se tornando o mercado de crescimento mais rápido, apoiada pela urbanização, maior consumo de proteínas e adoção de cafés da manhã no estilo ocidental. O mel é o maior e mais rápido segmento de produto em crescimento, graças às suas qualidades naturais e benefícios à saúde. O comércio eletrônico está crescendo duas vezes mais rápido do que o varejo tradicional, incentivando as empresas a fortalecerem suas estratégias de distribuição omnicanal. Além disso, inovações em embalagens, como sachês recicláveis, estão ganhando popularidade por sua conveniência e apelo ecológico, especialmente entre os consumidores mais jovens.

Principais Conclusões do Relatório

- Por tipo de produto, o mel dominou o mercado de pastas alimentícias com uma participação de 31,56% em 2025 e deve crescer a um CAGR de 7,23% até 2031.

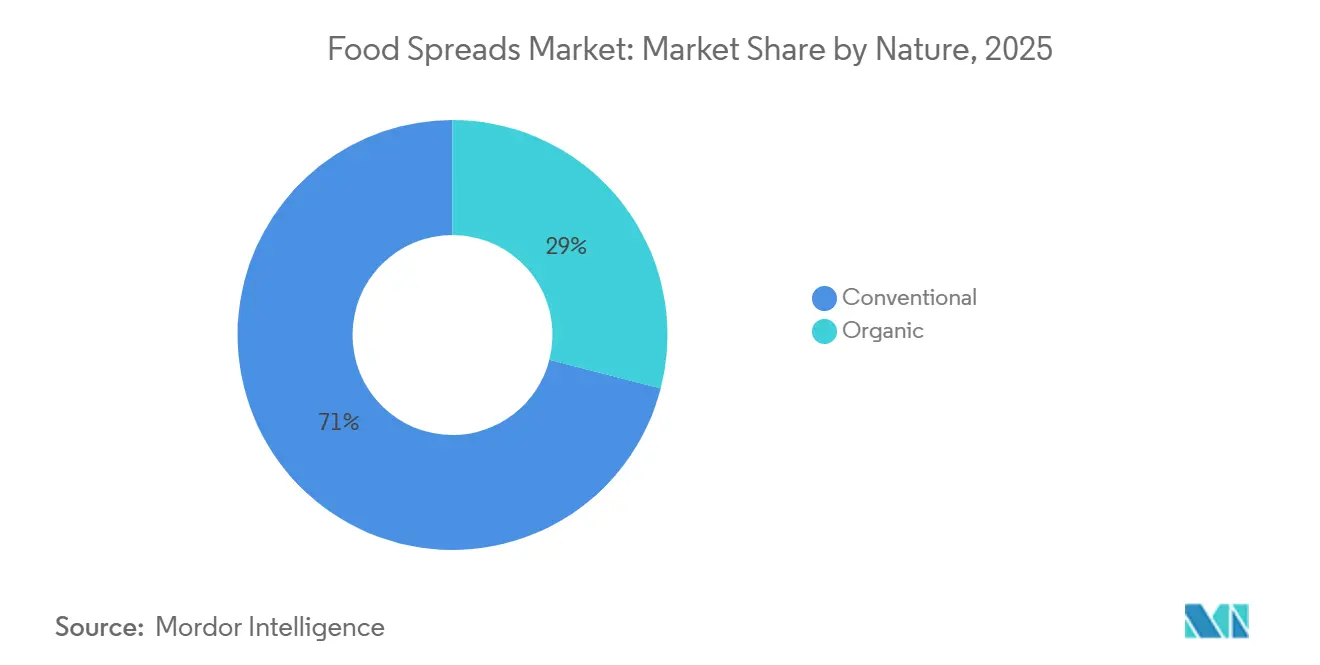

- Por natureza, o segmento convencional representou 71,02% do mercado de pastas alimentícias em 2025, enquanto o segmento orgânico está projetado para crescer a um CAGR de 9,84% durante 2026-2031.

- Por tipo de embalagem, os potes representaram 47,37% do mercado de pastas alimentícias em 2025, com sachês e embalagens flexíveis esperados para crescer a um CAGR de 6,94% até 2031.

- Por canais de distribuição, supermercados/hipermercados geraram 55,81% da receita em 2025, enquanto o varejo online deve crescer a um CAGR de 11,72% até 2031.

- Por geografia, a Europa deteve a maior participação de mercado com 34,01% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 9,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pastas Alimentícias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estilos de vida agitados aumentam a preferência por opções de alimentos convenientes e versáteis | +1.2% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A crescente demanda por sabores de frutas exóticas e de origem regional impulsiona a inovação de produtos | +0.8% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| A crescente popularidade das dietas à base de plantas impulsiona a demanda por pastas veganas | +0.7% | Europa, América do Norte e centros urbanos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Marketing agressivo e branding influenciam o crescimento do mercado | +0.5% | Global | Curto prazo (≤ 2 anos) |

| A crescente popularidade dos lanches entre as refeições aumenta o uso de pastas em formatos diversos | +0.6% | América do Norte, Europa e Ásia urbana | Curto prazo (≤ 2 anos) |

| Inovações em sabores atraem consumidores que buscam experiências gustativas diversificadas | +0.4% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de vida agitados aumentam a preferência por opções de alimentos convenientes e versáteis

As famílias gastam em média USD 165 semanalmente em mantimentos, de acordo com os dados de 2024 da Associação da Indústria Alimentícia [1]Fonte: Associação da Indústria Alimentícia, "Gastos semanais dos consumidores com mantimentos nos Estados Unidos", fmi.org. Os estilos de vida modernos aumentaram o uso de pastas, expandindo seu papel do simples café da manhã para marmitas, lanches no escritório e refeições rápidas, devido à sua conveniência. Em domicílios com dupla renda, onde o tempo é limitado, as pastas desempenham um papel essencial na preparação das refeições. Os fabricantes estão introduzindo embalagens criativas, com formatos individuais crescendo ao dobro da taxa das opções de tamanho familiar. Novas variedades de pastas estão sendo desenvolvidas para atender a diferentes ocasiões de refeição e necessidades dietéticas. As empresas estão promovendo as pastas como opções flexíveis de refeição, apoiadas pela crescente popularidade dos alimentos de café da manhã ao longo do dia. Essa tendência impulsionou mais investimentos em inovação de produtos e marketing para demonstrar o uso versátil das pastas nas refeições de hoje.

A crescente demanda por sabores de frutas exóticas e de origem regional impulsiona a inovação de produtos

Os gostos dos consumidores estão se voltando para pastas com sabores únicos e ingredientes regionais, transformando as refeições em experiências distintas. A previsão de sabores para 2025 destaca o açúcar mascavo como o Sabor do Ano,

refletindo uma tendência em direção a perfis de sabor complexos que combinam doçura com notas complementares [2]Fonte: T. Hasegawa Co. Ltd., "Tendências de Sabores 2025", thasegawa.com. Variedades de edição limitada e sazonais com frutas locais e exóticas estão abrindo oportunidades para preços premium. Esses sabores únicos também são vistos como mais saudáveis, pois os consumidores associam frutas exóticas a nutrição adicional e benefícios à saúde. É importante combinar elementos novos e familiares, criando produtos que sejam interessantes, mas fáceis de experimentar. As variedades de mel picante são um bom exemplo, combinando a doçura familiar do mel com um toque picante inesperado.

A crescente popularidade das dietas à base de plantas impulsiona a demanda por pastas veganas

O movimento à base de plantas está impulsionando a inovação em pastas, com os fabricantes removendo ingredientes de origem animal enquanto mantêm o sabor e a textura. Dados do Departamento de Agricultura dos Estados Unidos mostram que o consumo alemão de alimentos à base de plantas atingiu 1,58 bilhão em 2023 [3]Fonte: Departamento de Agricultura dos Estados Unidos, "Alemanha: Alimentos à Base de Plantas Tornam-se Mainstream na Alemanha", fas.usda.gov. As marcas não estão apenas removendo ingredientes; elas estão enfatizando a sustentabilidade, o abastecimento ético e os benefícios à saúde. As pastas à base de plantas, comercializadas como produtos premium, têm um preço mais elevado, refletindo a preferência dos consumidores por escolhas ecológicas e voltadas para a saúde. O mercado está em ascensão, com pastas à base de nozes, incluindo castanha de caju e amêndoa, juntamente com variedades à base de sementes, emergindo como alternativas populares ricas em proteínas aos laticínios. Em maio de 2024, a Ferrero introduziu uma versão à base de plantas da Nutella, elaborada com grão-de-bico e xarope de arroz.

Marketing agressivo e branding influenciam o crescimento do mercado

No altamente competitivo mercado de pastas alimentícias, o posicionamento de marca e as estratégias de marketing desempenham um papel crucial para se destacar. As empresas usam plataformas digitais para construir conexões mais fortes com os consumidores, focando em mais do que apenas nas características do produto. Essas marcas visam engajar de forma significativa, destacando seus pontos fortes únicos. Elas se conectam com os consumidores promovendo a sustentabilidade, garantindo cadeias de abastecimento transparentes e compartilhando histórias interessantes sobre a origem de seus produtos. A Zespri, uma marca neozelandesa conhecida por seus produtos de kiwi, lançou uma campanha com "frutas peludas" e o slogan "Sinta-se Vivo." Essa campanha utilizou televisão, plataformas digitais e publicidade exterior para chamar a atenção e engajar o público. Seu humor e energia atraíram especialmente os consumidores mais jovens, ajudando a Zespri a fortalecer sua posição no mercado. Ao mesmo tempo, as plataformas de comércio social mudaram a forma como as marcas interagem com os consumidores, tornando essas interações mais diretas, genuínas e alinhadas com as expectativas em mudança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas ao alto teor de açúcar e gordura em certas pastas restringem o crescimento | -0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| A intensa concorrência de marcas próprias e players regionais impacta a lucratividade | -0.5% | Global, com maior impacto na Europa | Médio prazo (2-4 anos) |

| A volatilidade de preços das frutas afeta o crescimento do mercado de pastas alimentícias | -0.4% | Global, com maior impacto nas regiões produtoras de pastas à base de frutas | Curto prazo (≤ 2 anos) |

| O ceticismo dos consumidores em relação ao uso de conservantes ou óleo de palma restringe alguns segmentos de produtos | -0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas ao alto teor de açúcar e gordura em certas pastas restringem o crescimento

Os consumidores estão se tornando mais conscientes do conteúdo nutricional de seus alimentos, pressionando as pastas tradicionais com alto teor de açúcar e gordura. Os fabricantes agora enfrentam o desafio de melhorar esses produtos sem perder os sabores que incentivam as compras repetidas. Em 2024, o Instituto George para a Saúde Global analisou 53.315 alimentos embalados e descobriu que apenas 34% atendiam à Classificação de Estrelas de Saúde para produtos 'mais saudáveis'. Isso destaca problemas nutricionais significativos em categorias como pastas. O mercado está se dividindo em dois segmentos: pastas indulgentes promovidas como guloseimas ocasionais e pastas mais saudáveis para uso diário, com este último crescendo 1,5 vez mais rápido. Medidas regulatórias, como a rotulagem nutricional frontal, estão aumentando o desafio ao tornar o teor de açúcar e gordura mais visível para os consumidores. Para resolver esses problemas, os fabricantes estão se concentrando no uso de adoçantes alternativos, gorduras mais saudáveis e ingredientes funcionais para melhorar a nutrição e posicionar as pastas como uma parte mais saudável da dieta.

A intensa concorrência de marcas próprias e players regionais impacta a lucratividade

Os varejistas estão transformando o mercado de pastas alimentícias usando insights dos consumidores e cadeias de abastecimento eficientes para criar produtos de marca própria que competem com as marcas nacionais, frequentemente a preços mais baixos. Os players regionais aumentam a concorrência ao obter ingredientes localmente e produzir nas proximidades, o que os ajuda a oferecer opções autênticas e acessíveis. Em resposta, as marcas nacionais estão se concentrando em inovação, melhor qualidade e reputação de marca para justificar preços mais altos. No entanto, essa estratégia é desafiadora em segmentos sensíveis ao preço. Para se adaptar, as marcas estabelecidas podem precisar simplificar suas linhas de produtos para destacar itens de alta margem e exclusivos, e considerar colaborar com varejistas para cofabricação. Isso poderia ajudá-las a manter os níveis de produção enquanto se ajustam às tendências de mercado em mudança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Mel Lidera pela Versatilidade Funcional

Em 2025, o mel representa 31,56% do mercado de pastas alimentícias, impulsionado por sua versatilidade e imagem como uma escolha saudável. De 2026 a 2031, está projetado para crescer à taxa mais rápida entre as pastas, com um CAGR de 7,23%, à medida que mais consumidores se afastam dos açúcares refinados. Tipos premium como Manuka e Kanuka têm preços mais altos devido aos seus benefícios à saúde e disponibilidade limitada. O mercado também está crescendo devido ao lançamento de novos produtos, como o mel orgânico da Apis India, introduzido em janeiro de 2024. Este mel, proveniente de fazendas orgânicas certificadas na Caxemira, tem preço de INR 240 por um frasco de vidro de 450g.

As pastas à base de nozes e sementes estão ganhando popularidade devido ao crescente foco em dietas ricas em proteínas e tendências de alimentação à base de plantas. Inovações em textura e sabor estão impulsionando ainda mais seu apelo. As pastas de laticínios e queijo permanecem estáveis no mercado, oferecendo conveniência apesar da crescente concorrência das alternativas à base de plantas. As pastas de peixe, à base de carne e veganas estão conquistando mercados de nicho ao atender a preferências dietéticas específicas. Em todas as categorias, os produtos premium estão se tornando mais populares, com fatores como origem, ingredientes de alta qualidade e métodos de produção impulsionando preços mais altos e agregando valor.

Por Natureza: O Crescimento Orgânico Supera o Convencional

Em 2025, o segmento convencional representou uma significativa participação de mercado de 71,02%, apoiado por sua ampla disponibilidade, forte fidelidade à marca e preços acessíveis. Por outro lado, o segmento orgânico deve crescer a um CAGR de 9,84% de 2026 a 2031, impulsionado pela crescente preferência dos consumidores por rótulos limpos e métodos de produção ecológicos. O mercado britânico de alimentos e bebidas orgânicos demonstra essa tendência, atingindo GBP 3,7 bilhões em 2025, com um aumento de 7,3% nas vendas marcando seu décimo terceiro ano consecutivo de crescimento [4]Fonte: Soil Association, "Relatório do Mercado Orgânico 2025", soilassociation.org.

A diferença de preço entre as pastas orgânicas e convencionais está diminuindo à medida que as cadeias de abastecimento orgânicas se tornam mais eficientes. As vendas online de pastas orgânicas são significativamente maiores, com as compras digitais sendo o dobro das de pastas convencionais. Os principais varejistas estão tornando os produtos orgânicos mais acessíveis ao aumentar o espaço nas prateleiras e lançar opções orgânicas de marca própria. As marcas orgânicas bem-sucedidas focam em destacar os benefícios específicos da certificação orgânica em seu marketing, em vez de depender apenas da certificação para atrair consumidores.

Por Tipo de Embalagem: Os Sachês Desafiam a Dominância dos Potes

Em 2025, os potes detêm uma participação de mercado dominante de 47,37% devido à facilidade de colher, capacidade de reselar e visibilidade clara nas prateleiras das lojas. Os sachês e embalagens flexíveis estão ganhando popularidade por sua portabilidade, controle de porções e menor impacto ambiental, com um forte CAGR de 6,94% esperado de 2026 a 2031. Além disso, regulamentações globais introduzidas em 2025 para reduzir resíduos e apoiar a sustentabilidade estão impulsionando mudanças nas embalagens de pastas alimentícias.

Os recipientes oferecem um bom equilíbrio entre conveniência e proteção do produto, enquanto formatos como copos, latas e embalagens tetra atendem a mercados regionais e de nicho específicos com uma participação menor, mas estável. As inovações em embalagens agora se concentram no uso de materiais recicláveis, designs leves e barreiras aprimoradas para prolongar a vida útil sem adicionar conservantes. Em outubro de 2024, a Crofter's Organic, maior produtora orgânica de pastas de frutas da América do Norte, lançou embalagens flexíveis recicláveis. As embalagens modernas também incluem códigos QR que fornecem aos consumidores informações sobre a origem do produto, uso e sustentabilidade, melhorando o engajamento.

Por Canal de Distribuição: O Varejo Online Perturba os Modelos Tradicionais

Em 2025, supermercados e hipermercados detinham 55,81% da participação de mercado. Essa dominância vem de sua ampla disponibilidade, grande variedade de produtos e promoções na loja que incentivam compras por impulso. Seu sucesso é ainda apoiado por seu extenso alcance geográfico, uma combinação de produtos de marca e de marca própria, e posicionamentos estratégicos nas prateleiras que atraem clientes. Além disso, essas lojas são populares para compras em um único lugar, especialmente para compras regulares de alimentos domésticos.

Em contraste, o varejo online deve crescer mais rapidamente, com um CAGR de 11,72% projetado para 2026-2031. Esse crescimento é impulsionado pelos consumidores que buscam conveniência, fácil comparação de produtos e acesso a itens exclusivos não comumente encontrados em lojas físicas. O uso crescente de plataformas de e-grocery, opções de entrega em domicílio que economizam tempo e a capacidade de comparar preços, ingredientes e detalhes nutricionais são fatores-chave por trás dessa tendência. As plataformas online também oferecem pastas alimentícias premium, importadas e de nicho que muitas vezes não estão disponíveis em lojas físicas, contribuindo para seu crescimento mais rápido, apesar de uma participação de mercado atual menor.

Análise Geográfica

A Europa detém a maior participação regional de mercado com 34,01% em 2025, apoiada por padrões de consumo estabelecidos e infraestrutura de varejo avançada que permite a descoberta de produtos e a premiumização. Para atrair a atenção dos consumidores, novos produtos de pastas doces premium com embalagens ecológicas estão sendo introduzidos no mercado europeu. A tendência de panificação em casa também contribuiu para o crescimento do mercado de pastas alimentícias, pois as pastas são usadas em diversas operações de panificação ao longo do dia. No entanto, as pastas doces enfrentam um desafio em termos de saúde e bem-estar, pois frequentemente têm alto teor de açúcar, exceto o mel, que ainda é popular devido às suas propriedades antibacterianas. Os requisitos regulatórios europeus para rotulagem nutricional e embalagens sustentáveis continuam a influenciar as decisões de formulação de produtos e embalagens.

A Ásia-Pacífico lidera o crescimento do mercado com um CAGR projetado de 9,01% de 2026 a 2031, influenciada pela urbanização, aumento das rendas disponíveis e adoção de dietas ocidentais nos principais mercados. China e Índia impulsionam esse crescimento à medida que suas crescentes classes médias incorporam pastas nas rotinas de café da manhã. O mercado japonês oferece oportunidades por meio de seu sistema de distribuição distinto e alta dependência de importações de alimentos. A expansão do comércio eletrônico permite que as marcas alcancem consumidores em cidades menores sem extensas redes de varejo físico.

A América do Norte mantém um mercado maduro focado em inovação, com os Estados Unidos enfatizando pastas premium e especiais que atendem aos requisitos de conveniência e saúde. O mercado apresenta uma divisão distinta entre produtos de marca própria focados em valor e ofertas de marca premium com ingredientes especializados ou propriedades funcionais. A América do Sul, o Oriente Médio e a África mostram potencial de crescimento por meio da crescente urbanização e influência dietética ocidental. O Brasil domina a produção sul-americana em mel e pastas à base de frutas, enquanto os Emirados Árabes Unidos e a Arábia Saudita lideram o crescimento no Oriente Médio, apoiados por comunidades de expatriados e demanda internacional de alimentos impulsionada pelo turismo.

Panorama regulatório

Nos principais mercados, os órgãos regulatórios estão intensificando o escrutínio sobre especificações de ingredientes, reavaliações de segurança de aditivos alimentares e sinalização nutricional, o que, por sua vez, afeta as decisões de formulação e rotulagem. Na União Europeia, o Regulamento (UE) 2026/196, publicado em janeiro de 2026, atualizou especificações e categorias de uso para aditivos em pastas, tornando mais rigorosos os critérios de pureza (incluindo limites mais baixos de metais pesados) e adicionando critérios microbiológicos, com cronogramas de conformidade que vão de agosto de 2026 a fevereiro de 2028, dependendo do aditivo e da aplicação.

A EFSA emitiu, em janeiro de 2026, orientações atualizadas sobre os requisitos de dados para a autorização de aditivos alimentares usando uma abordagem toxicológica escalonada, e a Comissão Europeia iniciou, em fevereiro de 2026, um importante programa de reavaliação abrangendo 315 aditivos aprovados antes de 20 de janeiro de 2009. Para os fabricantes de pastas e fornecedores de marcas próprias, essas mudanças aumentam a necessidade de auditorias de especificação contínuas e de planejamento de reformulação de contingência para receitas ricas em hidrocoloides, especialmente quando o posicionamento clean-label e a exportação transfronteiriça exigem documentação harmonizada.

Cenário Competitivo

O mercado de pastas alimentícias demonstra concentração moderada, com empresas multinacionais competindo com fabricantes regionais e novos entrantes no mercado. Unilever PLC, The Hershey Company, Ferrero International S.A., Hormel Foods LLC e The J.M. Smucker Company são alguns dos principais players no mercado global. O ambiente competitivo continua a evoluir à medida que as preferências dos consumidores se voltam para opções de produtos mais saudáveis e diversificadas. As grandes empresas globais focam na otimização de portfólio e economias de escala, enquanto os produtores especializados enfatizam a flexibilidade e mensagens de marca autênticas para atrair consumidores que buscam produtos alternativos.

O mercado apresenta oportunidades de crescimento significativas em produtos inovadores que combinam elementos de pastas, molhos, coberturas e alimentos funcionais. Os novos entrantes estão se expandindo por meio de canais de vendas diretas ao consumidor, capitalizando as mudanças nos comportamentos de compra dos consumidores e nas plataformas digitais. As empresas estabelecidas usam cada vez mais análise de dados e inteligência artificial para aprimorar o desenvolvimento de produtos e as estratégias de marketing, permitindo-lhes responder rapidamente às tendências do mercado e às demandas dos consumidores.

Os produtos de marca própria continuam a ganhar participação de mercado no segmento de pastas alimentícias, à medida que os varejistas utilizam dados dos consumidores e cadeias de abastecimento eficientes para oferecer alternativas com preços competitivos aos produtos de marca. Essas ofertas de marca própria frequentemente igualam ou superam a qualidade das marcas nacionais, mantendo preços mais baixos, atraindo consumidores conscientes do valor. A expansão das marcas próprias intensificou a concorrência, forçando os fabricantes de marcas a se diferenciarem por meio de inovação, qualidade e iniciativas de marketing.

Líderes do Setor de Pastas Alimentícias

The J. M. Smucker Company

Unilever PLC

Ferrero International S.A.

The Hershey Company

Hormel Foods LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A premiumização e a adjacência de portfólio estão ampliando os casos de uso das pastas além do café da manhã, incluindo formatos de snack, panificação e foodservice, enquanto a reformulação aborda a visibilidade de açúcar e gordura e o escrutínio dos consumidores sobre listas de ingredientes. O crescimento do varejo online, juntamente com o impulso mais rápido para sachês e bisnagas, apoia oportunidades para embalagens individuais para consumo em trânsito e pacotes com merchandising digital que enfatizam origem, alegações funcionais e posicionamento clean-label por meio de conteúdo de produto mais rico.

A localização da fabricação e as atualizações direcionadas de capacidade também parecem alavancas viáveis para melhorar a capacidade de resposta da marca e a velocidade de chegada às gôndolas nos mercados principais. A Ferrero iniciou a produção do Nutella Peanut em uma nova linha de USD 75 milhões em sua unidade de Franklin Park, em Illinois, em abril de 2026, seguida por um investimento de EUR 60 milhões na França, anunciado em junho de 2026, que inclui atualizações em Villers-Ecalles e uma nova linha de embalagem voltada para canais profissionais, indicando expansão contínua de capacidade. No lado da inovação, abordagens técnicas como exopolissacarídeos derivados de fermentação para estabilizar pastas de base vegetal sem hidrocoloides adicionados, e processamento não térmico (HPP, ultrassom, campos elétricos pulsados) para preservar a qualidade semelhante à fresca ao mesmo tempo em que prolonga a vida útil, oferecem um caminho para rótulos mais limpos e distribuição mais ampla para pastas de base vegetal, com teor reduzido de açúcar e de gordura saturada.

Desenvolvimentos recentes do setor

- Abril de 2026: A Ferrero iniciou a produção do Nutella Peanut usando uma nova linha de produção de USD 75 milhões em sua unidade de Franklin Park, Illinois. Essa expansão adiciona capacidade local para uma nova variante e apoia reabastecimento mais rápido e melhor capacidade de resposta de fornecimento para a América do Norte. A movimentação mostra como as grandes marcas estão usando a fabricação regional para escalar a inovação em pastas de chocolate e à base de nozes.

- Dezembro de 2025: O lançamento expande os formatos ricos em proteína para o café da manhã em trânsito e amplia as ocasiões de uso de pastas e coberturas/recheios. O lançamento da J.M. Smucker reforça o posicionamento rico em proteína nas ocasiões matinais, alinhando-se às demandas dos consumidores por proteína. A atualização aponta para investimento contínuo na diversificação de formatos dentro da categoria de pastas.

- Maio de 2024: A Ferrero introduziu uma versão à base de plantas da Nutella formulada com xarope de grão-de-bico e arroz. O produto estende a pasta de chocolate emblemática para formulações à base de plantas, alinhando-se à demanda por opções veganas. O desenvolvimento destaca a reformulação contínua para manter a paridade de textura e sabor com a Nutella convencional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de pastas alimentícias é definido como alimentos untáveis embalados e prontos para consumo, consumidos principalmente ao serem espalhados em pães, biscoitos e bases semelhantes, abrangendo uso doméstico e foodservice, e medido como receita no ponto de venda pelos fabricantes.

Exclusões de escopo: excluímos produtos posicionados principalmente como dips, molhos para cozinhar, misturas em pó e coberturas de confeitaria quando não são comercializados ou adquiridos como uma pasta.

Visão geral da segmentação

- Por Tipo de Produto

- Mel

- Pastas à Base de Chocolate

- Pastas à Base de Frutas

- Pastas à Base de Nozes e Sementes

- Pastas de Laticínios e Queijo

- Outros Tipos de Produtos

- Por Natureza

- Convencional

- Orgânico

- Por Tipo de Embalagem

- Potes

- Recipientes

- Sachês/Embalagens Flexíveis

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir o mapa inicial de demanda e para consolidar definições que permanecem consistentes por região e ao longo do tempo. Revisamos estatísticas públicas e documentos de referência, como as folhas de balanço alimentar da FAOSTAT, fluxos comerciais da UN Comtrade, notas de commodities e varejo do USDA e USDA FAS, séries de consumo e preços do Eurostat, e publicações de agências alimentares nacionais quando disponíveis.

Relatórios anuais de empresas, apresentações a investidores e informações de rotulagem de produtos foram então usados para traduzir a linguagem de categoria em regras práticas de inclusão para pastas versus categorias próximas, como dips e coberturas de dessert. Em alguns casos, assinaturas pagas de dados financeiros de empresas e registros comerciais em nível de embarque foram usadas para preencher lacunas onde a visibilidade de empresas privadas é limitada, e para verificar a coerência dos valores unitários. As fontes listadas aqui são ilustrativas, e referências públicas e pagas adicionais também foram usadas durante a coleta de dados, validação e esclarecimentos de acompanhamento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar o que consumidores e varejistas consideram uma pasta em cada região, e para testar suposições de preços e mix que não são claras a partir de dados públicos. Falamos com fabricantes, fornecedores de ingredientes, distribuidores e gerentes de categoria, e verificamos o feedback entre APAC, EMEA e Américas para que os padrões de consumo regionais não fossem generalizados demais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 45% |

| Nível médio: 53% | Líderes funcionais/de unidade: 34% | EMEA: 32% |

| Participantes menores: 16% | Gerentes: 54% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os sinais de consumo alimentar e gastos com alimentos embalados são reconstruídos por região, e então filtrados em um pool endereçável de pastas usando participações de categoria observadas no comércio, produção e indícios de sortimento de varejo. O total é então corroborado com aproximações bottom-up seletivas, como consolidações de receita de marcas amostradas, verificações de canal com distribuidores e uma verificação cruzada de ASP x volume em alguns tipos de pasta de alto volume, o que ajuda a ajustar totais quando uma região parece estar fora do esperado.

As principais entradas incluem penetração domiciliar e hábitos de café da manhã em casa, tendências de consumo per capita para preparações à base de açúcar, nozes, lácteos e frutas, dependência de importação para ingredientes-chave, tamanhos médios de embalagem e faixas de preço por quilograma, e a divisão entre mercearia moderna, conveniência e vendas online onde isso altera o preço realizado. A previsão usa análise de cenários apoiada por regressão multivariada simples, na qual fatores como crescimento de renda, urbanização e inflação de alimentos embalados são testados sob estresse com feedback primário para manter as taxas de crescimento realistas. Quando a visibilidade bottom-up é fraca para marcas locais menores, preenchemos a lacuna usando escalas de preço em nível de categoria e suposições conservadoras de participação, que são revisadas durante a validação.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em várias passagens, de modo que crescimento incomumente alto, saltos abruptos de preço ou variações de participação sejam questionados antes da aprovação final. Comparamos os resultados com sinais independentes, como tendências de valor comercial, direção dos preços de ingredientes e movimentos do índice de alimentos embalados, e então investigamos a variância até que a narrativa se encaixe em termos simples de categoria.

Antes da finalização, o modelo e as suposições passam por revisão interna por pares, seguida por uma etapa de recontato quando os respondentes primários sinalizam mudanças estruturais, como reformulação, redução de açúcar ou reetiquetagem de prateleiras pelos varejistas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram preços ou disponibilidade, com uma revisão final pré-lançamento para garantir que os dados mais recentes estejam refletidos.

Tamanho do Mercado Global de Pastas Alimentícias da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para pastas alimentícias frequentemente não coincidem porque cada editora traça a linha de forma diferente entre pastas e categorias de prateleira adjacentes, e porque os anos-base e o tratamento da inflação variam. As diferenças também aparecem quando uma estimativa segue definições de prateleira de varejo, enquanto outra se apoia em agrupamentos mais amplos de alimentos embalados.

Na prática, as maiores lacunas surgem de se dips, coberturas de dessert e pastas voltadas para culinária são contados dentro de pastas, e de como os preços médios de venda progridem ao longo do tempo quando os custos de ingredientes oscilam. O momento da conversão de moeda e a frequência com que o modelo é atualizado também podem ampliar a diferença, particularmente quando o crescimento é estável, mas os preços são voláteis.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 37,55 bilhões (2026) | |

| Editora do Setor A | USD 85,72 bilhões (2025) | Usa uma definição mais ampla de pastas alimentícias, que parece agrupar múltiplas categorias de condimentos e untáveis, e também ancora a série em um ano-base diferente, o que altera os efeitos de inflação e conversão de moeda. |

| Editora Global B | USD 68,30 bilhões (2023) | Enquadra o mercado como uma categoria mais ampla de pastas, com grupos de produtos como manteiga e pastas de queijo incluídos, o que pode elevar os totais em comparação com uma definição de prateleira mais restrita, e o ano-base mais antigo pode amplificar a lacuna quando as mudanças recentes de preço são grandes. |

A tabela mostra que as escolhas de escopo e ano-base são responsáveis pela maior parte da diferença entre os números publicados. Ao contar apenas produtos comercializados e adquiridos como pastas, e ao reverificar as escalas de preço e as mudanças de mix em cada região antes de finalizar as atualizações, obtém-se um total mais estável e rastreável, que é a abordagem utilizada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pastas alimentícias?

O tamanho do mercado de pastas alimentícias é estimado em USD 37,55 bilhões em 2026 e está projetado para crescer a um CAGR de 4,78% para atingir USD 47,42 bilhões até 2031.

Com que velocidade o segmento orgânico está crescendo dentro das pastas alimentícias?

As pastas orgânicas estão avançando a um CAGR de 9,84%, superando os produtos convencionais devido à maior demanda por rótulos limpos.

Por que os sachês e embalagens flexíveis estão ganhando popularidade para pastas?

Eles oferecem portabilidade, controle de porções e menor impacto ambiental, impulsionando um CAGR de 6,94% que desafia a dominância tradicional dos potes.

Quais fatores competitivos definem o sucesso no setor de pastas alimentícias?

A inovação em receitas com teor reduzido de açúcar, histórias de origem convincentes e presença omnicanal são fundamentais, enquanto a concorrência de marcas próprias intensifica a pressão sobre os preços.

Página atualizada pela última vez em: