Tamanho e Participação do Mercado Europeu de Adoçantes Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Adoçantes Alimentares pela Mordor Intelligence

O tamanho do mercado europeu de adoçantes alimentares em 2026 é estimado em USD 17,47 mil milhões, crescendo a partir do valor de 2025 de USD 16,93 mil milhões, com projeções para 2031 mostrando USD 20,46 mil milhões, crescendo a uma CAGR de 3,20% no período 2026-2031. A procura é sustentada pela reformulação no setor de bebidas e laticínios, mas o excesso de oferta de açúcar de beterraba comprimiu os preços e forçou o encerramento de fábricas, levando os processadores a diversificar para alternativas de alta intensidade e funcionais. As importações ucranianas isentas de direitos aduaneiros e colheitas recordes de beterraba reduziram os preços do açúcar na União Europeia de EUR 856 por tonelada em dezembro de 2023 para EUR 541 por tonelada em fevereiro de 2025, comprimindo as margens das refinarias e acelerando a consolidação. Ao mesmo tempo, impostos mais rigorosos sobre o açúcar no Reino Unido, França, Espanha e Polónia estão a incentivar os produtores a adotar estévia, eritritol e proteínas doces de nova geração. Startups de fermentação de precisão estão a juntar-se a incumbentes como Cargill, Tate & Lyle, Südzucker e Ingredion no desenvolvimento de glicosídeos modificados enzimaticamente e açúcares raros, enquanto adoçantes funcionais como iso-malto-oligossacarídeos (IMO) e oligossacarídeos do leite humano (HMO) ganham tração por reivindicações prebióticas. O mercado europeu de adoçantes alimentares está, portanto, a equilibrar a redução de preços orientada pelos custos na sacarose tradicional contra o crescimento de valor agregado nos segmentos naturais e funcionais.

Principais Conclusões do Relatório

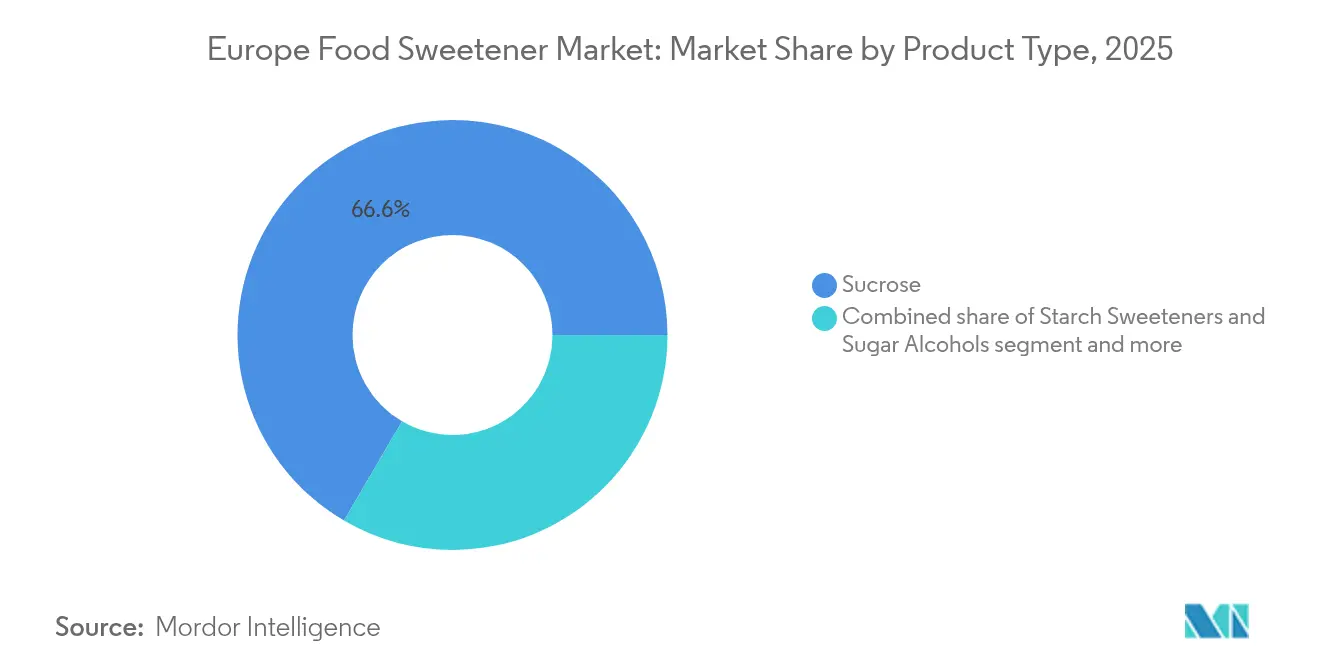

- Por tipo de produto, a sacarose liderou com 66,58% da participação de mercado dos adoçantes alimentares na Europa em 2025, enquanto os adoçantes de alta intensidade (HIS) têm previsão de expansão a uma CAGR de 4,62% até 2031.

- Por aplicação, os alimentos representaram 58,64% do tamanho do mercado europeu de adoçantes alimentares em 2025, enquanto as bebidas têm projeção de crescimento a uma CAGR de 4,05% à medida que a reformulação de refrigerantes se acelera.

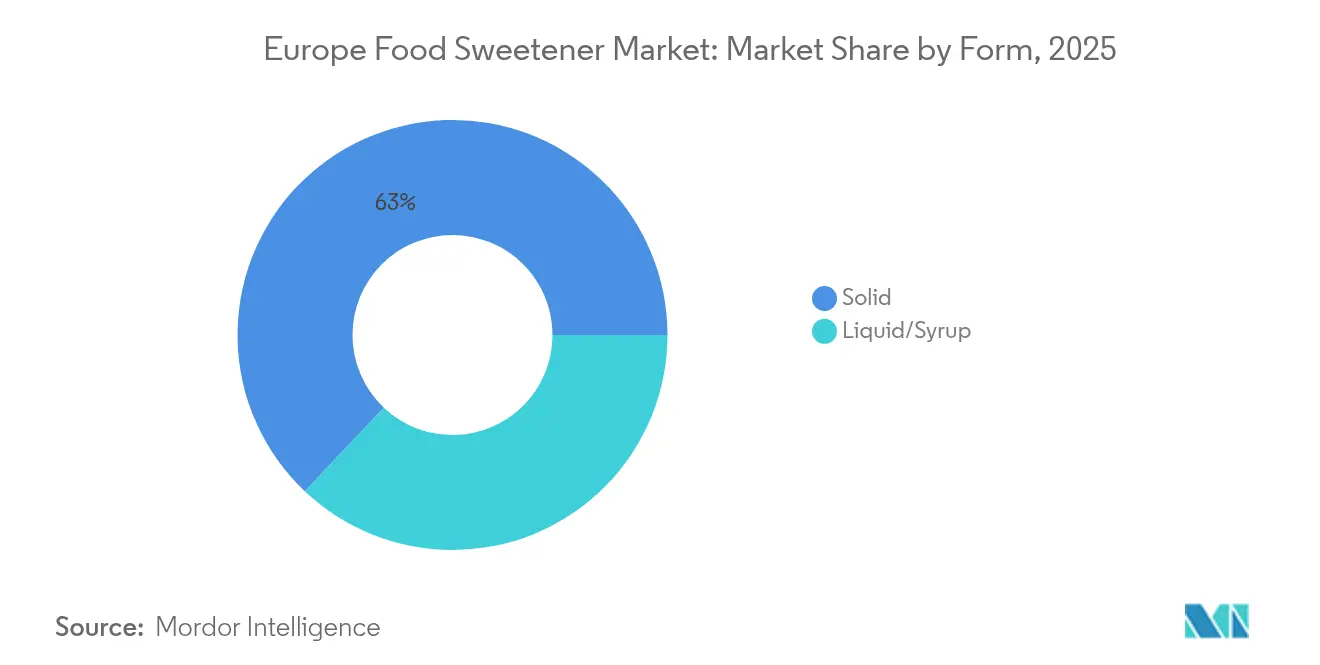

- Por forma, os formatos sólidos detinham uma participação de 62,95% no mercado europeu de adoçantes alimentares em 2025; os formatos líquidos e em xarope têm expectativa de avançar a uma CAGR de 4,36% até 2031.

- Por país, a Alemanha capturou uma participação de receita de 24,12% em 2025, e os Países Baixos estão definidos para registar o crescimento mais rápido com uma CAGR de 3,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Adoçantes Alimentares

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança dos consumidores para produtos alimentares e bebidas sem açúcar e conscientes da dieta | +0.8% | Em toda a União Europeia, mais forte na Alemanha, Reino Unido e Países Baixos | Médio prazo (2 a 4 anos) |

| Crescimento em alimentos funcionais e inovação de produtos com rótulo limpo | +0.6% | Europa Ocidental (Alemanha, França, Benelux), expandindo-se para a Polónia | Médio prazo (2 a 4 anos) |

| Adoção crescente de adoçantes naturais como a estévia para posicionamento premium | +0.5% | Alemanha, Países Baixos, Reino Unido, mercados nórdicos | Longo prazo (≥4 anos) |

| Regulamentações obrigatórias de perfil nutricional específicas por país | +0.4% | França (Nutri-Score), Reino Unido (HFSS), Espanha, Polónia | Curto prazo (≤2 anos) |

| Prevalência crescente de obesidade e diabetes | +0.3% | Em toda a União Europeia, particularmente no Sul da Europa (Itália, Espanha) | Longo prazo (≥4 anos) |

| Aprovações em larga escala da União Europeia de iso-malto-oligossacarídeos e HMO | +0.3% | Alemanha, Países Baixos, França (adoção precoce) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança dos consumidores para produtos alimentares e bebidas sem açúcar e conscientes da dieta

Os consumidores na Europa estão a modificar os seus padrões de compra em resposta à inflação persistente e ao aumento da consciencialização para a saúde. A mudança inclui a substituição de proteínas animais por fontes de hidratos de carbono mais acessíveis e o aumento da procura por adoçantes de baixas calorias que mantêm o sabor a um custo reduzido. Em 2024, a ANSES de França relatou que 77% de 54.000 alimentos processados continham ingredientes adoçantes [1]Fonte: Agência Francesa de Saúde e Segurança Alimentar, Ambiental e Ocupacional (ANSES), "Report on the Use of Sugars and Sweeteners in Processed Foods", anses.fr. No entanto, o uso de adoçantes artificiais diminuiu significativamente, com a presença de aspartame a cair de 1,8% para 0,4%, à medida que os fabricantes transitaram para sacarose ou concentrados de sumo de fruta, percebidos como mais naturais. Esta tendência de reformulação sublinha um paradoxo: menos ingredientes adoçantes listados não indicam necessariamente um menor teor total de açúcar. Em vez disso, as marcas estão a simplificar as listas de ingredientes para satisfazer as preferências de rótulo limpo, mantendo os níveis de doçura através de misturas de estévia, eritritol e fruto do monge. O projeto SWEET financiado pela UE, que realizou ensaios controlados aleatorizados na Dinamarca, França, Espanha e Países Baixos, demonstrou que substituir o açúcar alimentar por adoçantes apoiou a manutenção da perda de peso a longo prazo e reduziu os desejos sem aumentar o risco de diabetes tipo 2 ou problemas cardiovasculares ao longo de um ano. Os estudos de perceção do consumidor no âmbito do projeto revelaram que os adoçantes de origem vegetal, como a estévia, são vistos de forma mais positiva do que as alternativas artificiais, sendo as preocupações com a saúde a principal razão de evitamento em vez do sabor ou custo. Em resposta, os fabricantes de bebidas estão a lançar produtos sem açúcar com misturas de estévia-eritritol, visando adolescentes e adultos que excedem o limite diário de açúcar recomendado pela ANSES de 100 gramas.

Crescimento em alimentos funcionais e inovação de produtos com rótulo limpo

O crescimento dos alimentos funcionais e a inovação de produtos com rótulo limpo estão a impulsionar a procura por adoçantes alimentares na Europa. Os adoçantes prebióticos são cada vez mais utilizados em nutracêuticos e produtos lácteos devido aos seus benefícios para a saúde intestinal, apoiados por aprovações regulatórias como a autorização de Novos Alimentos da UE para iso-malto-oligossacarídeos (por exemplo, Orafti® Inulin da BENEO) e oligossacarídeos do leite humano (HMO). Estes desenvolvimentos estão alinhados com as Perspetivas Agrícolas da UE (edição de 2024), que destacam as preferências dos consumidores por dietas com menor teor de açúcar e iniciativas políticas destinadas a reduzir o teor de açúcar [2]Fonte: Comissão Europeia, "Relatório de Perspectivas Agrícolas da UE 2023-35", agriculture.ec.europa.eu. Os fatores do lado da oferta, incluindo mudanças no cultivo de beterraba sacarina e tendências de produção, estão a influenciar a disponibilidade de ingredientes e as estratégias de reformulação. Uma investigação publicada em *Chemical Senses* (novembro de 2024) demonstrou que misturas binárias de rebaudiósido A com eritritol e mogrosídeo V com taumatina atuam sinergicamente no recetor doce TAS1R2/TAS1R3, permitindo uma redução de 30 a 40% nas concentrações de adoçante, mantendo a doçura e minimizando as notas amargas do TAS2R. Este avanço está a acelerar as reformulações de rótulo limpo em produtos como iogurte, gelado e barras de proteína, substituindo a sacarose e os adoçantes artificiais por alternativas naturais. Estes desenvolvimentos científicos, combinados com as políticas da UE que promovem a redução do açúcar, proporcionam aos formuladores oportunidades de utilizar fornecimentos estáveis de fibras prebióticas como o Orafti® Oligofructose da BENEO, produzido pela divisão BENEO da Südzucker. Estas fibras servem como adoçantes de baixas calorias e substratos prebióticos, satisfazendo a crescente procura por adoçantes que também funcionam como ingredientes promotores de saúde, fomentando o crescimento do mercado em meio às tendências de rótulo limpo.

Adoção crescente de adoçantes naturais como a estévia para posicionamento premium

A adoção de adoçantes naturais, como a estévia, está a influenciar significativamente o mercado de adoçantes alimentares na Europa. As marcas estão a aproveitar atributos como natural,

de origem vegetal,

e "rótulo limpo" para melhorar o posicionamento dos produtos e justificar preços premium. As preferências dos consumidores por produtos com teor reduzido de açúcar sem comprometer o sabor estão a impulsionar uma mudança dos adoçantes artificiais para alternativas como a estévia, o fruto do monge e outras opções botânicas. Esta tendência é particularmente evidente em lançamentos premium de bebidas e iogurtes, onde a estévia equilibra a indulgência com os benefícios percebidos para a saúde. Os fabricantes estão a reformular as linhas de produtos existentes para substituir adoçantes artificiais como o aspartame ou a sucralose por misturas de estévia que melhoram o desempenho do sabor, reforçando a narrativa de ofertas premium e conscientes para a saúde. A compatibilidade da estévia com sistemas de sabor à base de fruta tornou-a um ingrediente preferido para o desenvolvimento de novos produtos, incluindo sumos, águas aromatizadas e bebidas de bem-estar. Os fornecedores de ingredientes estão a responder com soluções avançadas de estévia, como o extrato de folha de estévia Truvia® da Cargill, que proporciona perfis de doçura melhorados adaptados para aplicações de gama alta. Estas inovações permitem às marcas diferenciar-se combinando ingredientes naturais com reivindicações de açúcar reduzido, oferecendo uma vantagem competitiva nos segmentos de retalho premium. Esta tendência está alinhada com o foco crescente da Europa em produtos com rótulo limpo, posicionando os adoçantes de origem vegetal como um elemento-chave nas estratégias de reformulação e destacando o seu papel como componentes geradores de valor para o posicionamento de marcas premium.

Prevalência crescente de obesidade e diabetes

A crescente prevalência de obesidade e diabetes está a impulsionar mudanças significativas no mercado europeu de adoçantes, à medida que as autoridades de saúde pública intensificam os esforços para reduzir o consumo de açúcar em resposta ao aumento dos riscos de saúde metabólica. As projeções indicam um declínio no consumo per capita de açúcar na Europa ao longo da próxima década, com a OCDE-FAO atribuindo esta tendência a campanhas sustentadas que abordam a obesidade e a diabetes tipo 2, que estão a influenciar tanto as preferências dos consumidores como a reformulação da indústria. Os resultados da OMS/Europa de 2024 revelam que quase 60% dos adultos na região têm excesso de peso ou são obesos, sublinhando a urgência de padrões alimentares com menor teor de açúcar [3]Fonte: Organização Mundial da Saúde, "The Challenge of Obesity - Europe", who.int. Esta mudança levou ao crescimento da procura por adoçantes de baixas calorias em produtos como cereais de pequeno-almoço, iogurtes e refrigerantes. A validação científica está a reforçar esta tendência, como evidenciado pelo ensaio controlado aleatorizado de um ano do projeto SWEET financiado pela UE, que demonstrou que a substituição do açúcar por adoçantes apoia a manutenção da perda de peso e reduz os desejos por alimentos doces sem efeitos metabólicos adversos. O Sul da Europa, particularmente Itália e Espanha, enfrenta taxas de obesidade mais elevadas e uma adoção historicamente mais baixa de adoçantes em comparação com o Norte da Europa, criando oportunidades de crescimento à medida que a consciencialização aumenta e os impostos sobre o açúcar são implementados. Os fornecedores de ingredientes, como a Tate & Lyle com a sua alulosa Dolcia Prima®, estão a permitir que os fabricantes reduzam o teor de açúcar mantendo a qualidade do produto, acelerando a adoção de adoçantes de baixas calorias tanto como iniciativa de saúde pública como oportunidade comercial.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos mais elevados dos adoçantes naturais em comparação com as opções tradicionais | -0.5% | Em toda a União Europeia, particularmente no Sul e Leste da Europa sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Complexidades regulatórias e regras variáveis dos países da UE sobre rotulagem e aprovações | -0.3% | Pan-europeu, agudo no Reino Unido pós-Brexit e França (Nutri-Score) | Curto prazo (≤2 anos) |

| Risco de rendimento da beterraba devido à proibição de neonicotinóides | -0.2% | Alemanha, França, Polónia, República Checa (principais regiões de beterraba) | Longo prazo (≥4 anos) |

| Preocupações sobre os efeitos a longo prazo dos adoçantes artificiais na saúde | -0.2% | Europa Ocidental (Alemanha, Reino Unido, Países Baixos), menor no Leste da Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos mais elevados dos adoçantes naturais em comparação com as opções tradicionais

A escalabilidade dos adoçantes naturais continua limitada devido aos seus custos mais elevados em comparação com as opções tradicionais. Ingredientes como a estévia, o fruto do monge e o eritritol frequentemente apresentam um prémio de preço de 2 a 4 vezes superior ao da sacarose, tornando-os menos viáveis em categorias sensíveis ao custo, como molhos, temperos, pastas e confeitaria convencional. Esta disparidade de custos foi ainda agravada por uma queda acentuada nos preços do açúcar na União Europeia. Por exemplo, a Südzucker reportou declínios de receita e perdas operacionais no seu segmento de açúcar à medida que os preços caíram de EUR 856 por tonelada em dezembro de 2023 para EUR 541 por tonelada em fevereiro de 2025, alargando a diferença de acessibilidade entre a sacarose e os adoçantes naturais. A compressão de preços melhorou a competitividade da sacarose nas aplicações industriais de panificação e bebidas, onde as decisões de aquisição priorizam o custo por quilograma em detrimento dos atributos de rótulo limpo. As tendências deflacionárias também são evidentes nos adoçantes derivados do amido, com o segmento de amido da AGRANA a registar um declínio de receita de 11,7% em 2024/25 devido à queda dos custos das matérias-primas. Estas reduções levaram a uma queda de 25% nos preços do bioetanol e a um declínio de 40% nos preços do glúten vital, o que subsequentemente baixou os preços dos xaropes de glucose e da maltodextrina. O alargamento do diferencial de custos é particularmente significativo no Leste e Sul da Europa, onde os rendimentos familiares mais baixos amplificam a sensibilidade ao preço dos consumidores. Embora fornecedores como a Ingredion ofereçam alternativas naturais premium, como soluções de estévia à base de Reb M, a adoção permanece limitada à medida que os fabricantes avaliam os benefícios do rótulo limpo face à acessibilidade dos adoçantes tradicionais.

Risco de rendimento da beterraba devido à proibição de neonicotinóides

O setor europeu do açúcar enfrenta desafios estruturais devido à proibição dos tratamentos de sementes com neonicotinóides, o que aumentou a vulnerabilidade das culturas de beterraba sacarina ao amarelecimento viral e à pressão de pragas, levando a um maior risco de volatilidade de rendimento. Esta incerteza representa riscos significativos para os processadores de beterraba, que dependem de volumes de colheita consistentes para manter uma produção eficiente, podendo apertar o fornecimento regional de sacarose durante estações de cultivo desfavoráveis. Para os produtores de açúcar já a lidar com flutuações de preços e pressões sobre as margens, esta instabilidade adicional do lado da oferta complica as operações e a tomada de decisões. Os fabricantes permanecem cautelosos quanto à transição do sucrose de baixo custo para alternativas naturais de preço mais elevado, uma vez que qualquer défice na produção de açúcar à base de beterraba poderia alargar ainda mais o diferencial de custos entre os adoçantes convencionais e naturais. O aumento dos preços da sacarose devido à escassez criaria um ambiente de aquisição complexo, forçando as marcas de alimentos e bebidas a equilibrar a segurança do fornecimento com a gestão de custos, particularmente em categorias com alto teor de açúcar como panificação, sobremesas lácteas e bebidas, onde mesmo pequenas variações de preço podem ter um impacto significativo nos custos globais. Em resposta, os fornecedores de ingredientes estão a diversificar as suas ofertas e a focar-se na resiliência, com soluções como o adoçante de estévia EVERSWEET® Reb M da DSM-Avansya a proporcionar uma alternativa premium mas estável. As implicações agronómicas da proibição dos neonicotinóides sublinham a tensão mais ampla do mercado entre as pressões regulatórias, a fiabilidade do fornecimento e a economia da seleção de adoçantes em toda a Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Sacarose Mascara uma Mudança Estrutural para HIS

A sacarose tem projeção de manter uma participação de mercado de 66,58% em 2025, sublinhando o seu papel consolidado na panificação, confeitaria e processamento industrial de alimentos. No entanto, o mercado está a assistir a uma mudança para adoçantes de alta intensidade (HIS), que têm previsão de crescer a uma taxa de crescimento anual composta (CAGR) de 4,62% até 2031, impulsionados por iniciativas de redução de açúcar em bebidas e alimentos funcionais. Os adoçantes de amido e os álcoois de açúcar permanecem relevantes, com o sorbitol e o xilitol a apoiar a confeitaria sem açúcar, enquanto a maltodextrina continua como agente de volume em nutrição desportiva e fórmulas infantis. A estévia lidera o crescimento dentro dos HIS, apoiada por tecnologias de conversão enzimática que produzem Reb M e Reb D com desempenho sensorial superior. A investigação destaca o limiar de ativação de 34 micromoles do Reb M e a sua capacidade de evitar as vias amargas do TAS2R, acelerando a sua adoção à medida que o ceticismo dos consumidores em relação à sucralose e ao aspartame aumenta. Por exemplo, os dados da ANSES de França mostram um declínio no uso de aspartame, com as marcas a transitarem para a estévia e concentrados de sumo de fruta.

Os fatores do lado da oferta estão a remodelar a posição competitiva da sacarose. Os preços do açúcar na UE caíram de EUR 856 por tonelada em dezembro de 2023 para EUR 541 por tonelada em fevereiro de 2025, impulsionados por fortes colheitas de beterraba e importações ucranianas isentas de direitos aduaneiros ao abrigo do limite de junho de 2024. Este declínio de preços reforça a vantagem de custo da sacarose à medida que os fabricantes avaliam os preços premium das soluções HIS. Os adoçantes derivados do amido, como a dextrose e o Xarope de Milho com Alto Teor de Frutose (HFCS), enfrentam restrições estruturais na Europa, com a OCDE-FAO a projetar o consumo per capita de HFCS em apenas 1,2 kg até 2033 devido a preferências regulatórias e dos consumidores por sacarose. Estas dinâmicas garantem a dominância de curto prazo da sacarose, mesmo com os HIS a ganhar tração. Os fornecedores de ingredientes, como a PureCircle da Ingredion, estão a posicionar-se para satisfazer a crescente procura por HIS naturais e de alto desempenho à medida que os esforços de redução de açúcar se intensificam.

Por Aplicação: A Reformulação de Bebidas Supera a Inovação Alimentar

As aplicações alimentares representaram 58,64% do mercado de adoçantes alimentares em 2025, enquanto as bebidas têm expectativa de crescer a uma CAGR mais rápida de 4,05% até 2031. Este crescimento é impulsionado por medidas regulatórias como as regras HFSS do Reino Unido e o imposto sobre o açúcar da Polónia de 2024, que aceleraram os esforços de reformulação. Os fabricantes de refrigerantes e bebidas desportivas estão a adotar cada vez mais sistemas de estévia-eritritol e acessulfame-K para alcançar perfis sem açúcar. Embora os refrigerantes dominem em volume, as bebidas desportivas estão a expandir-se rapidamente à medida que os consumidores preocupados com a forma física exigem hidratação rica em eletrólitos e de baixas calorias. As sinergias entre combinações de adoçantes como sucralose + Ace-K e Reb A + eritritol, permitindo uma redução de 30 a 40% no adoçante, são fundamentais para manter o sabor e controlar os custos. Os fornecedores de ingredientes, como a Sweegen com as suas soluções Bestevia® Reb M, desempenham um papel fundamental no apoio aos esforços de reformulação para perfis mais limpos sem comprometer os aspetos sensoriais.

Nas categorias alimentares, a panificação e a confeitaria lideram em volume, mas os nutracêuticos e os alimentos funcionais são os segmentos de crescimento mais rápido, impulsionados por adoçantes prebióticos como os iso-malto-oligossacarídeos e os HMO na sequência da aprovação de Novos Alimentos da UE. Investimentos como a expansão de PLN 230 milhões da planta da Nutricia em Opole destacam a crescente procura por produtos terapêuticos e de nutrição infantil. Os fabricantes de laticínios e sobremesas estão a adotar misturas de estévia-eritritol para iogurtes e gelados com baixo teor de açúcar, enquanto os molhos e as pastas permanecem condicionados por estruturas de custo que favorecem a sacarose ou os xaropes de glucose. Estas tendências refletem como os fatores económicos e as pressões regulatórias moldam as escolhas de adoçantes, com inovações premium concentradas em bebidas e alimentos funcionais.

Por Forma: As Misturas Líquidas Ganham Quota nos Canais Industriais

Os adoçantes sólidos detinham uma participação de mercado de 62,95% em 2025, incluindo sacarose granulada, estévia cristalina e polióis em pó, amplamente utilizados em aplicações de panificação, confeitaria e mesa. No entanto, os adoçantes líquidos e em xarope têm previsão de crescer a uma CAGR mais rápida de 4,36% até 2031, impulsionados por fabricantes industriais que adotam sistemas prontos a usar que melhoram a eficiência do processamento. Os xaropes de glucose líquidos, o HFCS e os extratos líquidos de estévia eliminam a etapa de dissolução necessária para os adoçantes sólidos, reduzindo o tempo de processamento e o consumo de energia em operações de alto volume. Isto é particularmente vantajoso na indústria de bebidas, onde a estévia líquida garante uma dosagem precisa e minimiza a variabilidade de lotes durante os processos rápidos de engarrafamento. A mudança para misturas líquidas está alinhada com as prioridades industriais de consistência e velocidade, particularmente nos grandes centros de produção da Europa Ocidental. À medida que a automação se expande nestas instalações, a adoção de adoçantes líquidos continua a aumentar, beneficiando fornecedores de ingredientes como a Tate & Lyle com as suas soluções de estévia líquida TASTEVA®.

Embora os formatos líquidos ganhem tração nas aplicações industriais, os adoçantes sólidos continuam a dominar nos canais de retalho e de restauração, onde os consumidores preferem opções familiares como a sacarose granulada e os adoçantes de mesa, incluindo a sacarina, o aspartame e a estévia, para controlo de porções. O eritritol em pó e o xilitol são essenciais na confeitaria e pastilha elástica sem açúcar, embora os requisitos de rotulagem do BfR da Alemanha sobre os efeitos laxantes limitem o seu uso mais amplo no mercado. A frutose cristalina, distribuída por comerciantes globais como a Czarnikow, serve aplicações de nicho em nutrição desportiva e produtos adequados a diabéticos devido ao seu índice glicémico mais baixo. As diferenças regionais também influenciam as preferências de formato, com a Europa Ocidental a favorecer os adoçantes líquidos devido à produção industrial concentrada, enquanto a Europa do Leste depende mais dos formatos sólidos devido a operações de menor escala e investimento limitado em infraestruturas de manuseamento de líquidos. Empresas como a BENEO, que oferece ingredientes funcionais sólidos e líquidos como a inulina e a oligofrutose, estão bem posicionadas para responder a estas diversas necessidades regionais.

Análise Geográfica

A Alemanha manteve uma participação significativa de 24,12% no mercado europeu de adoçantes alimentares em 2025, impulsionada pela extensa rede de fábricas da Südzucker e pela integração da BASF em intermediários de especialidade para adoçantes farmacêuticos e nutracêuticos. A procura industrial na Alemanha continua concentrada na panificação, confeitaria e fabrico de bebidas, onde a eficiência de custos e a segurança do fornecimento favorecem a sacarose e os xaropes de glucose em detrimento dos adoçantes de alta intensidade (HIS) naturais premium. Apesar de desafios como a proibição dos neonicotinóides que afeta os rendimentos da beterraba, com a campanha de 2024 da AGRANA a reportar um teor histórico de açúcar mínimo de 14,6% devido a surtos de Cercospora, a Alemanha continua a liderar como o maior produtor europeu de açúcar de beterraba. A Nordzucker e a Südzucker garantem a capacidade de produção doméstica, reforçando o papel da Alemanha como força estabilizadora na cadeia de abastecimento regional. O portfólio de Intermediários para Adoçantes da BASF apoia ainda mais os segmentos de valor acrescentado alinhados com as fortes indústrias nutracêutica e farmacêutica da Alemanha.

Os Países Baixos estão posicionados como o mercado principal de crescimento mais rápido, com uma CAGR projetada de 3,61% até 2031. A logística portuária de Roterdão estabelece o país como um hub central para a reexportação e distribuição de adoçantes refinados, misturas de especialidade e matérias-primas importadas. O comerciante global Czarnikow, gerindo mais de 7 milhões de toneladas métricas de agroprodutos anualmente, reforça esta posição ao gerir sacarose, melaço, HFCS, xaropes de glucose e HIS como acessulfame-K, sucralose, aspartame e xilitol. A procura interna por adoçantes naturais está a aumentar, particularmente em produtos lácteos e alimentos funcionais, à medida que os fabricantes incorporam estévia e eritritol em iogurtes, queijos e formulações de base vegetal. A proximidade de centros de processamento na Alemanha e na Bélgica melhora os modelos de entrega just-in-time, reduzindo os encargos de inventário. O lançamento do Inventário Gerido pelo Fornecedor (VMI) da Czarnikow em 2024 apoia ainda mais a eficiência, permitindo aos produtores focar-se na inovação enquanto externalizam a aquisição e a logística.

Outros mercados-chave, incluindo o Reino Unido, Itália, França, Espanha e Polónia, refletem dinâmicas regulatórias e de consumidores diversas que moldam a adoção de adoçantes. A divergência pós-Brexit do Reino Unido em relação às regulamentações da EFSA retardou a introdução de adoçantes novos como a alulosa e o mogrosídeo V. O Nutri-Score e o imposto sobre o açúcar de França aceleraram a reformulação de bebidas, enquanto Itália e Espanha apresentam oportunidades de crescimento devido a taxas de obesidade mais elevadas e historicamente menor penetração de adoçantes. A Bélgica e a Suécia desempenham papéis especializados, com a Bélgica a acolher as instalações de refinação da Tereos e a Suécia a mostrar uma forte procura por confeitaria e pastilha elástica sem açúcar. As iniciativas de sustentabilidade, como a produção movida a biometano da Nordzucker na Dinamarca, estão a influenciar as decisões de aquisição à medida que os fabricantes procuram cadeias de abastecimento de adoçantes com menor pegada de carbono em toda a Europa.

Panorama regulatório

Os adoçantes alimentares na Europa são regulados principalmente pelo Regulamento (CE) n.º 1333/2008 relativo aos aditivos alimentares, segundo o qual os adoçantes devem constar da lista da União e estão sujeitos a reavaliação conduzida pela EFSA. Em fevereiro de 2026, a EFSA concluiu que a sucralose (E 955) permanece segura para os usos atualmente autorizados (IDA de 15 mg/kg de peso corporal/dia), mas não pôde confirmar a segurança das extensões propostas para produtos de panificação fina devido à possível formação de compostos clorados durante o processamento em altas temperaturas, uma consideração relevante para a reformulação industrial de panificação.

As ações regulatórias em 2026 também intensificaram os requisitos de conformidade e as condições comerciais que afetam tanto os adoçantes de alta intensidade quanto os ingredientes à base de açúcar. A Comissão Europeia adotou os Regulamentos (UE) 2026/189 e 2026/196 para revisar especificações e níveis máximos de vários aditivos, com foco particular em produtos destinados a populações vulneráveis (incluindo lactentes e alimentos para fins medicinais específicos), aumentando a necessidade de verificações de especificação e documentação de fornecedores. Separadamente, a Comissão iniciou uma revisão intercalar parcial das medidas antidumping para importações de aspartame da China (março de 2026), enquanto o Regulamento de Execução (UE) 2026/1124 suspendeu os regimes de aperfeiçoamento ativo para determinados códigos de açúcar bruto de cana por 12 meses (até maio de 2027), adicionando outra variável ao planejamento de fornecimento dependente de importação.

Análise da cadeia de valor

A cadeia de valor de adoçantes alimentares na Europa começa com matérias-primas agrícolas e industriais (beterraba e cana-de-açúcar para sacarose, e cereais para adoçantes derivados de amido) e avança para o processamento e refino por grandes grupos integrados e fornecedores especializados de ingredientes. Grandes processadores regionais, como a Suedzucker e a Tereos, sustentam a produção de sacarose e adoçantes à base de amido, enquanto empresas globais de ingredientes, incluindo Cargill, Tate and Lyle e Ingredion, fornecem adoçantes de alta intensidade, polióis e sistemas de aplicação para formulações de bebidas, lácteos, panificação e nutracêuticos.

Na etapa seguinte, os adoçantes são distribuídos por meio de comerciantes e distribuidores para fabricantes de alimentos e bebidas, com ênfase crescente em serviços de formulação, sistemas combinados (sólidos e líquidos) e documentação para atender às especificações de aditivos e às normas de rotulagem. A colaboração também se manifesta a montante em programas de sustentabilidade e inovação, como a parceria entre Suedzucker e Nestlé em iniciativas de agricultura regenerativa (iniciadas em 2020), que conectam práticas agrícolas a requisitos de fornecimento de ingredientes. Para modalidades de adoçantes mais recentes, a cadeia se estende a insumos biotecnológicos e capacidades de fermentação contratada ou interna, mas o acesso ao mercado ainda depende dos pareceres da EFSA e da lista da União sob o Regulamento (CE) n.º 1333/2008, o que afeta os prazos e as decisões de investimento para novos adoçantes.

Panorama Competitivo

O mercado de adoçantes alimentares na Europa é caracterizado por uma fragmentação moderada, com grandes empresas multinacionais a manter uma influência significativa ao lado de especialistas regionais e novos intervenientes emergentes. As principais empresas como Cargill, Incorporated, Tate & Lyle PLC, Südzucker e Ingredion Incorporated estão a investir fortemente em tecnologias de base enzimática e de fermentação para produzir glicosídeos refinados como Reb M e Reb D. Estes avanços respondem à crescente procura por sabor melhorado e produtos com rótulo limpo, permitindo a produção de adoçantes de alta intensidade (HIS) com desempenho sensorial superior. Esta inovação apoia a sua aplicação em categorias sensíveis como sobremesas lácteas e bebidas sem açúcar, onde questões como o amargor ou o sabor residual são preocupações críticas.

As tendências recentes do setor sublinham as dinâmicas competitivas no mercado. Por exemplo, a Cargill, através da sua joint venture com a DSM-Firmenich, e a Tate & Lyle aumentaram a produção e comercialização de adoçantes de estévia de próxima geração. Produtos como o EverSweet da Cargill e o TASTEVA® da Tate & Lyle são especificamente concebidos para formulações com rótulo limpo e baixas calorias. Estas inovações permitem aos fabricantes de alimentos e bebidas em toda a Europa alcançar a redução de açúcar sem comprometer o sabor, a textura ou a estabilidade. Estes desenvolvimentos reforçam a vantagem competitiva dos intervenientes estabelecidos num mercado cada vez mais influenciado por consumidores conscientes da saúde, requisitos regulatórios e preferências em mudança.

Ao mesmo tempo, os especialistas regionais e as startups de fermentação de precisão contribuem para um ambiente altamente competitivo. Estes intervenientes mais pequenos focam-se frequentemente em tecnologias de adoçantes de nicho ou emergentes, incluindo glicosídeos novos, álcoois de açúcar alternativos e vias de açúcares raros. A sua agilidade e inovação empurram os incumbentes maiores a evoluir continuamente para manter a quota de mercado. À medida que a procura por rótulos mais limpos e produtos com menos calorias cresce, o setor enfrenta o desafio de equilibrar a qualidade do sabor, a eficiência de custos e a resiliência da cadeia de abastecimento. Enquanto as grandes empresas alavancam a sua escala e capacidades de investigação, os intervenientes mais pequenos impulsionam a inovação com soluções avançadas de adoçantes.

Líderes do Setor Europeu de Adoçantes Alimentares

Cargill Incorporated

Südzucker Group

Tereos S.A.

Tate & Lyle PLC

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço-chave inexplorado na Europa é a doçura escalável e de rótulo limpo que reduz o açúcar mantendo-se dentro das restrições de sabor, rotulagem e processamento térmico enfrentadas por alguns aditivos estabelecidos em aplicações específicas. A declaração da EFSA de fevereiro de 2026, de que não pôde confirmar a segurança das extensões propostas de sucralose (E 955) para produtos de panificação fina sob processamento em alta temperatura, direciona os fornecedores para o suporte à reformulação de produtos de panificação usando sistemas alternativos (como glicosídeos de estévia, misturas de polióis, fibras e plataformas de adoçantes adaptadas a processos) que evitam a mesma via de extensão de uso.

Sinais de autorização e investimento também mantêm a atenção voltada para adoçantes funcionais de maior valor e de nova geração que combinam doçura com posicionamento de saúde. Em junho de 2026, a UE autorizou o éster de propionato de inulina como novo alimento por meio do Regulamento de Execução (UE) 2026/1219, com proteção de dados proprietários até 30 de junho de 2031, reforçando as vias de inovação para sistemas de adoçamento funcional e à base de fibras. No âmbito do fornecimento e da tecnologia, o parecer positivo da EFSA de janeiro de 2026 sobre um processo de fabricação modificado para glicosídeos de esteviol produzidos enzimaticamente (E 960c), utilizando cepas de produção recentemente desenvolvidas, apoia a industrialização mais ampla da estévia de nova geração, alinhando-se à atividade contínua de reformulação de bebidas e lácteos em toda a Europa. Em conjunto, esses desenvolvimentos criam espaço para fornecedores de ingredientes e fabricantes construírem portfólios diferenciados em alimentos funcionais, bebidas com teor reduzido de açúcar e nutrição especializada, onde a conformidade regulatória e o desempenho de processamento orientam a seleção.

Desenvolvimentos recentes do setor

- Maio de 2026: A Suedzucker publicou os resultados do ano fiscal 2025/26 e manteve sua previsão de receita do grupo para 2026/27, mantendo a atenção sobre como a compressão do preço do açúcar está remodelando a economia dos adoçantes europeus. A atualização reforçou o pivô contínuo em direção à resiliência do portfólio, incluindo ingredientes de valor agregado ao lado das operações tradicionais de açúcar.

- Setembro de 2025: Avantium, LVMH e Tereos assinaram um memorando de entendimento para formar uma aliança estratégica destinada a ampliar a produção de materiais de base vegetal e produtos de base biológica em uma instalação europeia. Esse movimento sinaliza uma diversificação mais ampla dos grupos de açúcar em plataformas de base biológica e aplicações industriais de maior valor ligadas a matérias-primas de carboidratos.

- Outubro de 2024: Tate and Lyle e Manus anunciaram a The Natural Sweetener Alliance para expandir o acesso a soluções naturais de redução de açúcar, lançando um ingrediente de estévia Reb M posicionado para comercialização em larga escala. A parceria fortaleceu as opções de fornecimento de estévia de nova geração na Europa, à medida que fabricantes de bebidas e lácteos acelerar a reformulação, afastando-se de receitas com maior teor de açúcar e de certos adoçantes artificiais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de adoçantes alimentares é definido como o valor dos ingredientes adoçantes vendidos para uso na fabricação de alimentos e bebidas na Europa, incluindo adoçantes a granel e opções de alta intensidade em forma sólida ou líquida.

Exclusões de escopo: excluímos os pacotes de adoçantes de mesa para varejo e usos não alimentares, como produtos farmacêuticos, cuidados pessoais e insumos de fermentação industrial, quando não são utilizados para adoçamento de alimentos e bebidas.

Visão geral da segmentação

- Por Tipo de Produto

- Sacarose

- Adoçantes de Amido e Álcoois de Açúcar

- Dextrose

- Xarope de Milho com Alto Teor de Frutose (HFCS)

- Maltodextrina

- Sorbitol

- Xilitol

- Outros Tipos de Produto

- Adoçantes de Alta Intensidade (HIS)

- Sucralose

- Aspartame

- Sacarina

- Ciclamato

- Ace-K

- Neotame

- Estévia

- Outros Adoçantes de Alta Intensidade (HIS)

- Por Aplicação

- Alimentos

- Panificação e Confeitaria

- Laticínios e Sobremesas

- Produtos de Carne e Salgados

- Nutracêuticos e Alimentos Funcionais

- Molhos, Temperos e Pastas

- Outros Alimentos Processados

- Bebidas

- Refrigerantes

- Bebidas Desportivas

- Outras Bebidas

- Alimentos

- Por Forma

- Sólido

- Líquido/Xarope

- Por País

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polónia

- Bélgica

- Suécia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura base do mercado e ancorar os sinais de demanda a nível de país. Baseamo-nos em fontes públicas como o Eurostat para séries de produção e comércio, o FAOSTAT para o contexto de commodities e balanço de açúcar, e publicações da Comissão Europeia sobre política de açúcar e perspectivas agroalimentares.

Também analisamos fontes como institutos nacionais de estatística, tabelas alfandegárias e tarifárias para códigos comerciais relacionados a adoçantes, e documentos da EFSA que explicam aprovações e condições de uso de determinados adoçantes. Relatórios anuais de empresas, apresentações a investidores e imprensa setorial de reputação foram utilizados para entender a direção dos preços e as adições de capacidade, e, em seguida, uma assinatura paga para dados financeiros de empresas e um banco de dados de envios de importação e exportação em nível de remessa foram usados seletivamente para confirmar padrões de escala e rota. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos e referências públicas foram verificados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar sob pressão as premissas documentais que mais frequentemente alteram o número, como mudanças de mix entre sacarose e adoçantes de alta intensidade, comportamento de precificação contratual e substituição ligada à reformulação. Conversamos com pessoas atuando em fornecimento de ingredientes, distribuição e funções de compras de alimentos e bebidas, e depois os insights foram comparados entre os principais países consumidores da Europa Ocidental, do Norte e Central, para que pudéssemos separar as dinâmicas locais das tendências regionais mais amplas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos (CXOs): 13% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 19% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi primeiramente reconstruído utilizando uma abordagem top-down, na qual o consumo regional é construído a partir de indicadores de fornecimento, fluxos comerciais e produção de alimentos e bebidas em nível de país, e depois convertido em valor usando premissas de preço e mix por grupo de adoçante. Em seguida, verificamos os totais por meio de aproximações bottom-up seletivas, como a exposição amostrada da receita de fornecedores à Europa, verificações de canal e lógica de volume por aplicação, e os desvios foram ajustados quando as duas visões não se conciliavam.

As principais entradas que moldaram o modelo incluíram tendências de preços de açúcar e adoçantes, movimentos de importação e exportação para os códigos de adoçantes relevantes, produção de fabricação de alimentos e bebidas por país, atividade de reformulação impulsionada por programas de redução de açúcar e mudanças no mix de categorias (como bebidas e panificação). Para a previsão, foi utilizada análise de cenários para refletir diferentes trajetórias para a precificação do açúcar, a adoção de adoçantes de alta intensidade e mudanças regulatórias ou de rotulagem, e o cenário preferido foi alinhado ao que a maioria dos entrevistados descreveu como a perspectiva mais provável. Onde os dados eram escassos para países menores ou adoçantes de nicho, utilizamos indicadores substitutos, como sinais de capacidade de produção e intensidade comercial, e depois normalizamos os resultados para evitar contagem duplicada dentro da Europa.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando as saídas do modelo com sinais independentes, como balanças comerciais nacionais, níveis de produção reportados e verificações práticas de faixas de preço por tipo de adoçante. Quando surgiam grandes saltos, revisávamos unidades, o momento cambial e as premissas de mix, e depois uma segunda análise por outro analista era usada para confirmar que as mudanças eram explicáveis e consistentes com os eventos de mercado.

Os relatórios são atualizados anualmente, e atualizações intercalares são feitas quando eventos materiais alteram preços, regulação ou disponibilidade de fornecimento. Antes da entrega, uma revisão final é concluída para que o resultado final reflita as publicações públicas mais recentes e quaisquer novas entradas primárias confirmadas.

Tamanho do mercado europeu de adoçantes alimentares da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para adoçantes alimentares na Europa podem parecer muito distantes entre si, porque os estudos nem sempre consideram os mesmos produtos, anos e lógica de precificação. As diferenças geralmente resultam do que é incluído como adoçante, de quanto da demanda de varejo e não alimentar é misturada e de se os valores são reportados em preços ao nível de fabricante ou em um ponto posterior da cadeia de valor.

Algumas estimativas incorporam um conjunto mais amplo de ingredientes adoçantes e, por vezes, incluem produtos de mesa de varejo ou xaropes especiais adjacentes além do uso industrial típico. Na Mordor Intelligence, o valor de mercado é contabilizado apenas para aplicações em alimentos e bebidas, e segue um agrupamento de produtos e uma cobertura de países consistentes, para que o mix e a precificação não sejam contabilizados em duplicidade entre categorias.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,93 bilhões de USD (2025) | |

| Consultoria Regional A | 23,42 bilhões de USD (2024) | Utiliza um ano-base diferente e parece incluir um conjunto mais amplo de tipos e aplicações de adoçantes, o que pode elevar os totais quando pacotes de varejo ou xaropes adjacentes são misturados com a demanda industrial. |

| Base de Dados Setorial B | 15,18 bilhões de USD (2025) | Mostra um conjunto de receita mais restrito no ano-base, provavelmente impulsionado por filtragem de escopo de produto e escolhas de contabilização de receita que reduzem o valor capturado de adoçantes à base de amido e polióis de açúcar no processamento de alimentos. |

A dispersão na tabela é explicada principalmente pela amplitude do escopo e por onde a precificação é capturada na cadeia, sendo em seguida amplificada pela seleção do ano-base. Ao manter o conjunto de demanda vinculado ao uso em alimentos e bebidas e verificá-lo em relação aos sinais de comércio e produção, nossa estimativa permanece mais fácil de rastrear até variáveis observáveis e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de adoçantes alimentares em 2026?

Está avaliado em USD 17,47 mil milhões e tem previsão de atingir USD 20,46 mil milhões até 2031.

Qual é o segmento de crescimento mais rápido dentro dos adoçantes europeus?

Os adoçantes de alta intensidade, especialmente os produtos à base de estévia, têm projeção de crescer a uma CAGR de 4,62% até 2031.

Por que razão os adoçantes líquidos estão a ganhar popularidade entre os fabricantes?

Os formatos líquidos prontos a usar, com projeção de crescimento a uma CAGR de 4,36% até 2031, reduzem o tempo de dissolução, poupam energia e melhoram a precisão de dosagem no processamento em grande escala de bebidas e panificação.

Quais os fatores regulatórios que influenciam a procura de adoçantes na Europa?

Os impostos sobre o açúcar em França, no Reino Unido, em Espanha e na Polónia, bem como os esquemas de rotulagem frontal como o Nutri-Score e o HFSS, incentivam as marcas a optar por formulações com teor reduzido de açúcar.

Página atualizada pela última vez em: