Tamanho e Participação do Mercado de Plataformas de Quantificação e Pontuação de Risco Cibernético

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

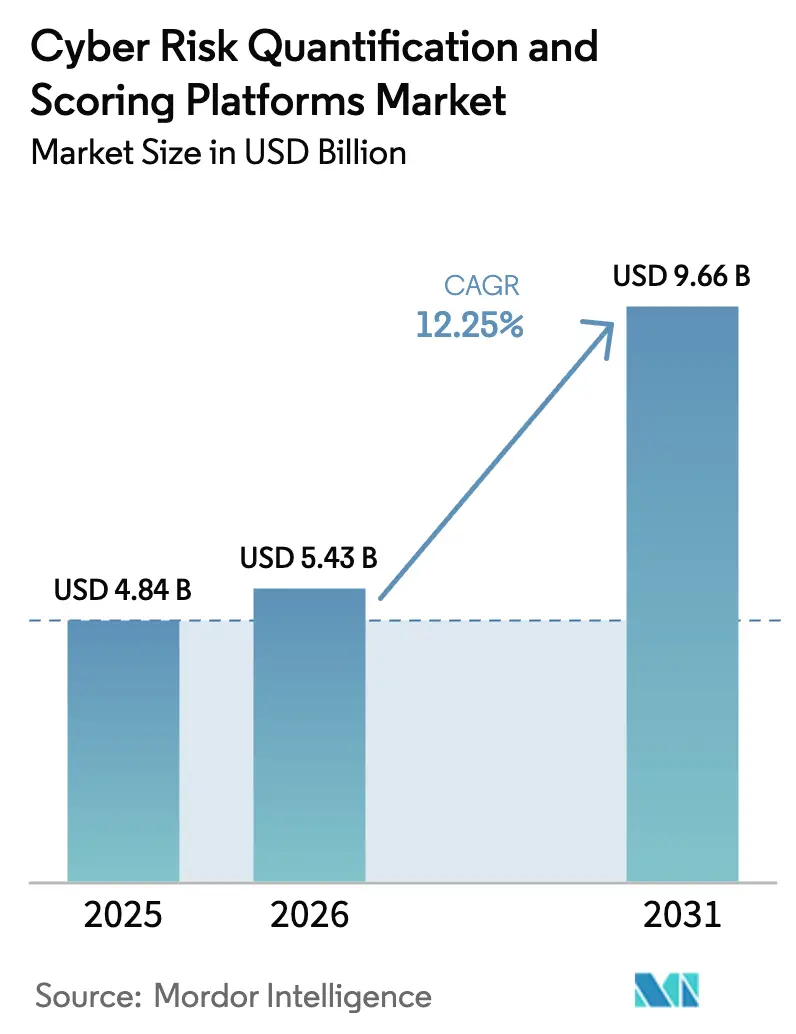

| Tamanho do Mercado (2026) | 5.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.25% CAGR |

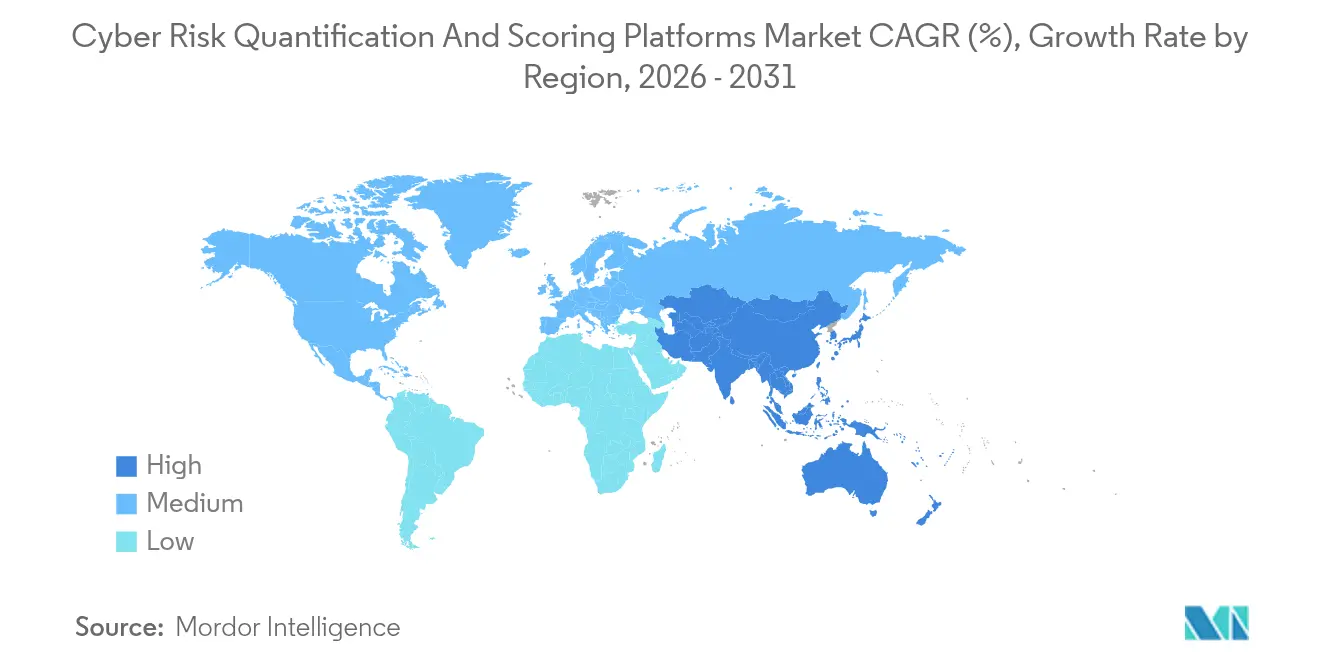

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

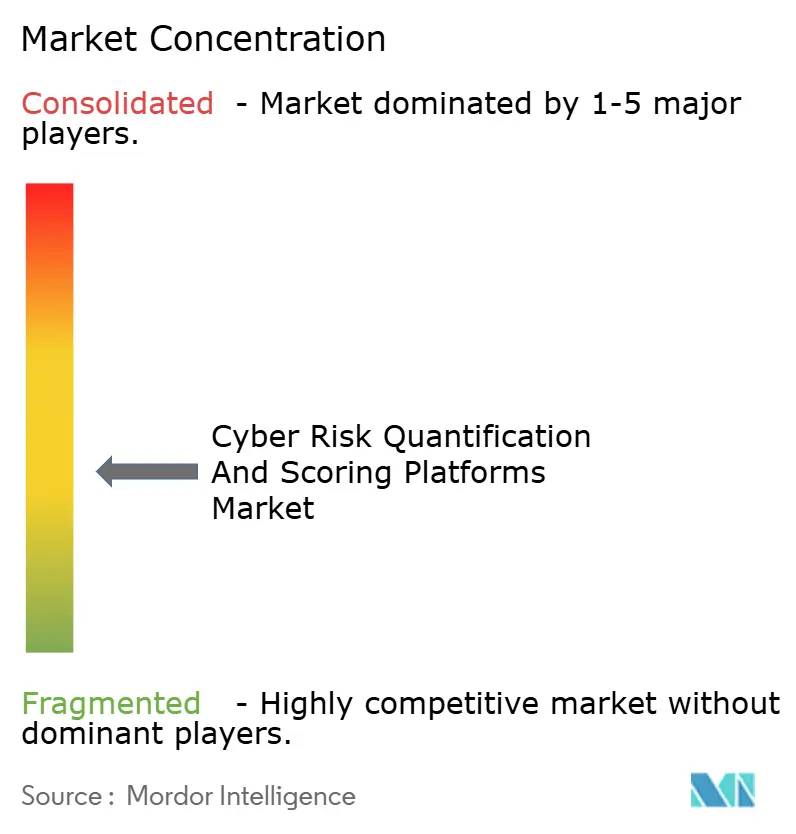

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Quantificação e Pontuação de Risco Cibernético por Mordor Intelligence

O tamanho do mercado de plataformas de quantificação e pontuação de risco cibernético foi avaliado em USD 4,84 bilhões em 2025 e estima-se que cresça de USD 5,43 bilhões em 2026 para atingir USD 9,66 bilhões até 2031, a um CAGR de 12,25% durante o período de previsão (2026-2031). Essa expansão reflete a migração de avaliações qualitativas para modelos de risco expressos financeiramente, que satisfazem as normas regulatórias de divulgação e as exigências das seguradoras. Conselhos de administração de empresas, seguradoras e reguladores convergem agora para uma única expectativa: expressar a exposição cibernética em termos monetários claros. A adoção se acelera à medida que dados de grau atuarial aprimoram a subscrição, enquanto análises orientadas por IA transformam avaliações estáticas em projeções de impacto financeiro em tempo real. O crescimento é particularmente visível entre pequenas e médias empresas que acessam plataformas SaaS e entre compradores asiáticos que superam ferramentas qualitativas legadas.

Principais Conclusões do Relatório

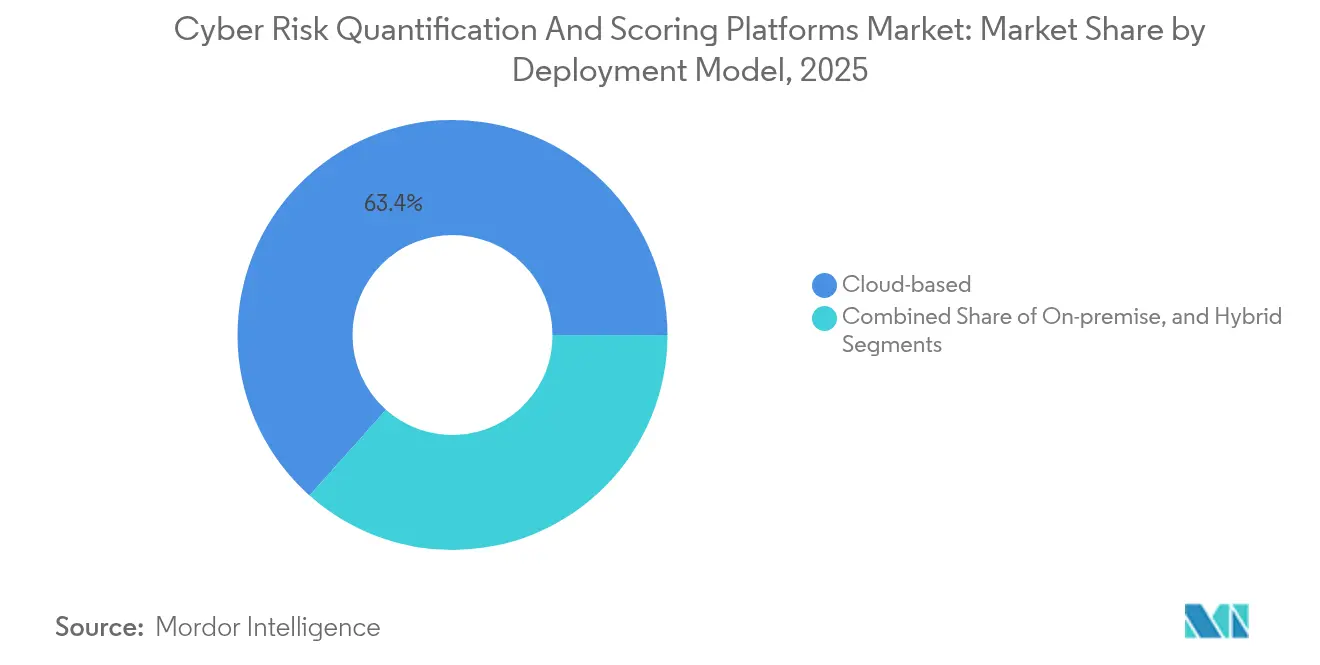

- Por modelo de implantação, as implantações baseadas em nuvem lideraram com 63,42% da participação do mercado de plataformas de quantificação e pontuação de risco cibernético em 2025, enquanto as implantações híbridas devem se expandir a um CAGR de 17,12% até 2031.

- Por tamanho de organização, as grandes empresas controlaram 60,38% do tamanho do mercado de plataformas de quantificação e pontuação de risco cibernético em 2025, mas o segmento de PMEs deve crescer mais rapidamente, a um CAGR de 14,62% até 2031.

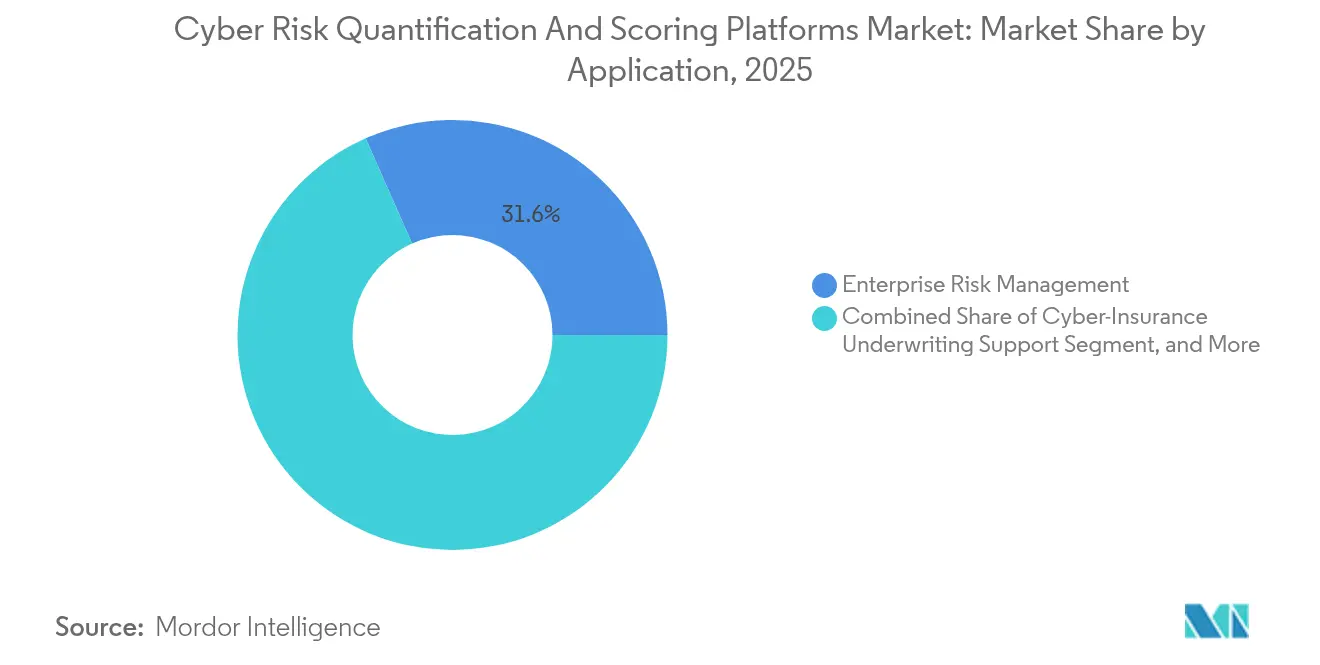

- Por aplicação, a gestão de risco empresarial deteve 31,62% do tamanho do mercado de plataformas de quantificação e pontuação de risco cibernético em 2025; o suporte à subscrição de ciberseguros registrará o maior CAGR de 19,28% ao longo do período de previsão.

- Por vertical de setor, o segmento de BFSI capturou 27,65% do tamanho do mercado de plataformas de quantificação e pontuação de risco cibernético em 2025, enquanto a área de saúde deve crescer a um CAGR de 15,72% graças à maior exposição a ransomware.

- Por geografia, a América do Norte respondeu por 45,70% do tamanho do mercado de plataformas de quantificação e pontuação de risco cibernético em 2025; a Ásia-Pacífico liderará o crescimento regional a um CAGR de 14,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de Quantificação e Pontuação de Risco Cibernético

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios para divulgação quantitativa de risco cibernético | +3.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| A aceleração da adoção de ciberseguros exige dados de grau atuarial | +2.8% | Global, liderado pela América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modelagem de impacto financeiro em tempo real orientada por IA | +2.1% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão do conselho de administração para expressar o risco cibernético em termos monetários | +1.9% | Global, concentrado em empresas de capital aberto | Curto prazo (≤ 2 anos) |

| Aumento de ataques à cadeia de suprimentos elevando as necessidades de pontuação de risco externo | +1.7% | Global, com hubs de manufatura na Ásia-Pacífico mais afetados | Longo prazo (≥ 4 anos) |

| Tokenização do risco cibernético em instrumentos do mercado de capitais | +0.8% | América do Norte e UE, programas-piloto em mercados selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos regulatórios para divulgação quantitativa de risco cibernético

As normas de cibersegurança da SEC dos Estados Unidos, que entraram em vigor em dezembro de 2023, obrigam os emissores públicos a registrar detalhes de incidentes materiais em até quatro dias úteis e a discutir processos de governança em termos financeiros. Obrigações semelhantes surgem na Europa sob a DORA e a NIS2, compelindo bancos e operadores de serviços essenciais a produzir avaliações estruturadas de risco de TIC. Os conselhos de administração, portanto, priorizam plataformas que traduzem vulnerabilidades em cenários de perda denominados em dólares, eliminando a ambiguidade qualitativa e melhorando a prontidão para auditorias.

Aceleração da adoção de ciberseguros exigindo dados de grau atuarial

Os prêmios globais de ciberseguros estão a caminho de atingir USD 29 bilhões até 2027, e 75% das principais seguradoras já utilizam análises avançadas para seleção contínua de riscos.[1]Arthur J. Gallagher, "Perspectivas do Mercado de Ciberseguros 2025," ajg.com As seguradoras recompensam clientes que produzem curvas de perda quantificadas, enquanto coberturas paramétricas e títulos de catástrofe dependem do mesmo fluxo de dados. Como resultado, o mercado de plataformas de quantificação e pontuação de risco cibernético se beneficia tanto da demanda impulsionada pelas seguradoras quanto da pressão das empresas.

Modelagem de impacto financeiro em tempo real orientada por IA

A IA transforma avaliações pontuais do método FAIR em painéis dinâmicos que ajustam as distribuições de perda sempre que a inteligência de ameaças ou os valores dos ativos se alteram. As orientações do Departamento do Tesouro dos Estados Unidos incentivam o setor financeiro a modelar falhas de segurança específicas de IA em termos monetários. As instituições financeiras, portanto, adotam redes adversariais generativas para estimativa de risco de cauda, uma capacidade agora incorporada nos principais conjuntos de ferramentas de quantificação.

Pressão do conselho de administração para expressar o risco cibernético em termos monetários

A jurisprudência de Delaware esclarece o dever de diligência dos diretores em relação à supervisão de cibersegurança, aumentando os temores de responsabilidade pessoal entre os membros do conselho. A função "Governar" atualizada do NIST CSF 2.0 eleva ainda mais o tema. A demanda resultante por números de perda claros e acessíveis ao CFO impulsiona a adoção de softwares de quantificação que alimentam a alocação de capital, o seguro D&O e os benchmarks de remuneração executiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de padrões de modelagem acordados | -2.1% | Global, com fragmentação mais aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Normas de privacidade de dados que restringem o compartilhamento de dados de incidentes | -1.4% | UE e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de talentos em quantificação certificados pelo método FAIR | -1.2% | Global, mais grave na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Lacunas de credibilidade decorrentes de modelos de IA generativa imaturos | -0.9% | Global, com maior ceticismo em setores regulados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de padrões de modelagem acordados

Embora o Instituto FAIR tenha introduzido a certificação Open FAIR 2 para harmonizar a terminologia, a divergência persiste entre setores e reguladores, dificultando o benchmarking entre empresas. Investidores em títulos vinculados ao risco cibernético buscam curvas de perda uniformes antes de alocar capital, mas diferentes distribuições e métodos de quantil ainda são comuns. Esse déficit de padronização desacelera o mercado de plataformas de quantificação e pontuação de risco cibernético porque compradores multinacionais precisam conciliar estruturas sobrepostas antes de escalar um programa global.

Normas de privacidade de dados que restringem o compartilhamento de dados de incidentes

O GDPR, a CCPA e uma série de leis nacionais de privacidade limitam a divulgação de telemetria de violações que alimenta os modelos atuariais. Como resultado, os fornecedores frequentemente sintetizam conjuntos de dados ou dependem de registros públicos, reduzindo a granularidade dos modelos. Opções que preservam a privacidade, como o aprendizado federado, existem, mas adicionam complexidade e custo, especialmente para compradores menores. Conjuntos de dados fragmentados, portanto, reduzem a precisão das previsões, moderando as perspectivas de crescimento em regiões altamente reguladas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Soluções híbridas equilibram controle e escalabilidade

As arquiteturas híbridas geraram uma perspectiva de CAGR de 17,12% à medida que as empresas mantêm conjuntos de dados sensíveis on-premise enquanto aproveitam a análise em nuvem para simulações de Monte Carlo. Os serviços em nuvem, no entanto, mantiveram a maior participação de mercado de plataformas de quantificação e pontuação de risco cibernético, de 63,42%, em 2025, graças ao provisionamento rápido e ao modelo de preços por assinatura que atrai compradores do mercado intermediário. As implantações on-premise atenderam a operadores de defesa e infraestrutura crítica sujeitos a leis rígidas de residência de dados.

A adoção híbrida aumentou porque a DORA e as diretrizes setoriais específicas exigem controle interno sobre dados de alto valor, mas os conselhos de administração ainda desejam previsões baseadas em IA com boa relação custo-benefício. As instituições financeiras combinam data lakes locais com ambientes de teste SaaS, fornecendo estimativas contínuas de valor em risco sem violar as regras de soberania de dados. Essa flexibilidade apoia a expansão do tamanho do mercado de plataformas de quantificação e pontuação de risco cibernético entre entidades reguladas que relutavam em migrar completamente para a nuvem pública.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tamanho de Organização: As PMEs fecham a lacuna de resiliência

As PMEs apresentaram o CAGR mais rápido, de 14,62%, à medida que ferramentas SaaS acessíveis removeram as barreiras de entrada. As grandes empresas ainda dominaram 60,38% da receita de 2025, refletindo ciclos de adoção anteriores e amplos portfólios de ativos. No entanto, cláusulas da cadeia de suprimentos de clientes maiores agora obrigam fornecedores menores a apresentar pontuações de risco quantificadas, criando demanda de mercado.

As PMEs historicamente careciam de testes de resposta a incidentes e penetração de seguros, mas o transbordamento regulatório e os portais de seguradoras agora oferecem modelos de avaliação prontos para uso. Painéis simplificados convertem descobertas técnicas em linguagem financeira compreensível para os executivos, reduzindo a lacuna de resiliência e ampliando a base de clientes do mercado de plataformas de quantificação e pontuação de risco cibernético.

Por Aplicação: A subscrição de seguros reformula os requisitos de dados

O suporte à subscrição de ciberseguros crescerá a um CAGR de 19,28%, superando os casos de uso de governança e conformidade. As seguradoras utilizam feeds de API dos segurados para recalcular limites agregados e estruturas de cosseguro. A gestão de risco empresarial manteve uma liderança de receita de 31,62% em 2025, ainda crucial como ponto de partida para o orçamento de programas e relatórios ao conselho de administração.

A gestão de risco de terceiros também se expande à medida que 98% das empresas relatam interrupções na cadeia de suprimentos, impulsionando scorecards quantificados em contratos com fornecedores. Os conselhos de administração integram previsões de risco monetário nos planos de capital, enquanto os auditores solicitam os mesmos dados para submissões à DORA e à NIS2, incorporando as plataformas de quantificação profundamente nos fluxos de trabalho de garantia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Vertical de Setor: A saúde apresenta a maior velocidade de crescimento

A área de saúde alcançou uma perspectiva de CAGR de 15,72%, impulsionada por incidentes de ransomware como a interrupção de USD 6,3 bilhões na Change Healthcare. O segmento de BFSI manteve uma participação dominante de 27,65% porque a cultura atuarial já valoriza o risco operacional quantificado.

Os fabricantes adotam soluções para proteger sistemas de controle industrial e cumprir as novas diretivas de produtos digitais. Os provedores de TI e telecomunicações quantificam a exposição para precificação de SLA, enquanto as concessionárias de energia modelam as perdas por interrupção da rede vinculadas à infraestrutura inteligente. As agências governamentais replicam a implantação multiagências de Minnesota para justificar orçamentos de cibersegurança usando linguagem financeira.

Análise Geográfica

A participação de 45,70% da América do Norte em 2025 decorre das primeiras regras de divulgação da SEC e da maturidade da demanda por seguros. Fornecedores proeminentes como RiskLens, Bitsight e Kovrr originaram as melhores práticas regionais que agora influenciam as aquisições globais. A adoção se expande pelo Canadá e pelo México à medida que as multinacionais aplicam metodologias uniformes para evitar a fragmentação de conformidade. Os governos estaduais investem em quantificação para priorizar gastos, reforçando o impulso de adoção no setor público.

A Ásia-Pacífico registra o maior CAGR de 14,92%. Pressões regulatórias em Singapura, China e Japão exigem métricas de risco estruturadas, enquanto os prêmios permanecem mais baixos do que nos Estados Unidos, implicando um espaço de crescimento significativo. Os prêmios de ciberseguros na região crescem quase 50% ao ano, alimentando dados de subscrição em tempo real de volta às ferramentas dos fornecedores. As PMEs na Tailândia, no Vietnã e na Malásia utilizam conjuntos de ferramentas nativos em nuvem para superar as avaliações baseadas em planilhas, acelerando o mercado de plataformas de quantificação e pontuação de risco cibernético.

A trajetória da Europa se acelera com a entrada em plena vigência da Lei de Resiliência Operacional Digital em janeiro de 2025. As regras harmonizadas eliminam a variação entre os Estados-membros e obrigam as entidades financeiras a produzir métricas quantitativas, beneficiando os provedores de plataformas. As restrições do GDPR criam demanda local por análises que preservam a privacidade, estimulando a inovação de produtos. O Reino Unido segue seu próprio caminho, mas semelhante, levando muitas soluções a incorporar recursos de duplo regime.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas tende à consolidação. A aquisição de USD 115 milhões da Cybersixgill pela Bitsight adiciona inteligência de ameaças automatizada, reforçando as pontuações de risco no estilo de crédito.[4]BankInfoSecurity, "Bitsight Impulsiona Ofertas de Inteligência de Ameaças com a Aquisição da Cybersixgill," bankinfosecurity.com A parceria com a Moody's fornece cobertura de 325 milhões de entidades, superando em muito os conjuntos de dados dos concorrentes e elevando as apostas competitivas.

Safe Security, Axio e KPMG lideram rankings independentes em transparência de modelos e visuais prontos para o conselho de administração. A Kovrr se concentra em portfólios de seguros, enquanto a SecurityScorecard responde com a linhagem de risco de fornecedores. Litígios entre fornecedores sinalizam uma rivalidade intensa por talentos em ciência de dados e algoritmos proprietários.

O investimento em IA domina os orçamentos de P&D, visando a previsão dinâmica de perdas e o mapeamento automatizado de controles. Os fornecedores constroem modelos verticais para saúde, manufatura e energia, enquanto camadas mais leves atendem às PMEs. A próxima onda de consolidação é esperada antes de 2027, à medida que grandes provedores de dados adquirem desenvolvedores de modelos de nicho para reforçar a abrangência das plataformas.

Líderes do Setor de Plataformas de Quantificação e Pontuação de Risco Cibernético

Bitsight Technologies Inc.

SecurityScorecard Inc.

RiskLens Inc.

CyberCube Analytics Inc.

Safe Security Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Bitsight concluiu sua aquisição da Cybersixgill por USD 115 milhões, integrando inteligência de ameaças automatizada com pontuação de exposição.

- Janeiro de 2025: A Lei de Resiliência Operacional Digital entrou em plena vigência no setor financeiro da UE, formalizando as regras quantitativas de risco de TIC.

- Novembro de 2024: A CyberCube superou 100 clientes e expandiu as análises de títulos de catástrofe para seguradoras.

- Setembro de 2024: A Gallagher Re reportou crescimento anual de 50% nos prêmios de ciberseguros na Ásia-Pacífico, elevando a demanda por dados de subscrição.

Escopo do Relatório Global do Mercado de Plataformas de Quantificação e Pontuação de Risco Cibernético

| Baseado em nuvem |

| On-premise |

| Híbrido |

| Gestão de Risco Empresarial |

| Gestão de Risco de Terceiros / Fornecedores |

| Suporte à Subscrição de Ciberseguros |

| Relatórios ao Conselho de Administração e Estratégia |

| Suporte à Conformidade e Auditoria |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Governo e Defesa |

| Outros Verticais de Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modelo de Implantação | Baseado em nuvem | ||

| On-premise | |||

| Híbrido | |||

| Por Aplicação / Caso de Uso | Gestão de Risco Empresarial | ||

| Gestão de Risco de Terceiros / Fornecedores | |||

| Suporte à Subscrição de Ciberseguros | |||

| Relatórios ao Conselho de Administração e Estratégia | |||

| Suporte à Conformidade e Auditoria | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Vertical de Setor | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Industrial | |||

| TI e Telecomunicações | |||

| Energia e Serviços Públicos | |||

| Governo e Defesa | |||

| Outros Verticais de Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de plataformas de quantificação e pontuação de risco cibernético de 2025 em 2026?

Está avaliado em USD 5,43 bilhões e deve atingir USD 9,66 bilhões até 2031.

Qual modelo de implantação cresce mais rapidamente durante o período de previsão?

As implantações híbridas registram um CAGR de 17,12% à medida que as empresas equilibram soberania de dados e análise em nuvem.

Por que as PMEs estão adotando plataformas de quantificação?

Mandatos da cadeia de suprimentos e ferramentas SaaS acessíveis ajudam as PMEs a atender aos requisitos de clientes e seguradoras.

O que impulsiona a demanda das seguradoras?

Dados de grau atuarial sustentam USD 29 bilhões em prêmios projetados de ciberseguros e a subscrição em tempo real.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico demonstra um CAGR de 14,92% devido à rápida digitalização e à evolução da regulamentação.

Como a área de saúde está utilizando a quantificação de risco cibernético?

Os hospitais modelam perdas por ransomware, exemplificadas por uma interrupção de USD 6,3 bilhões após o ataque à Change Healthcare.

Página atualizada pela última vez em: