Tamanho e Participação do Mercado de Responsabilidade Cibernética e Ferramentas de Subscrição

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 15.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.49% CAGR |

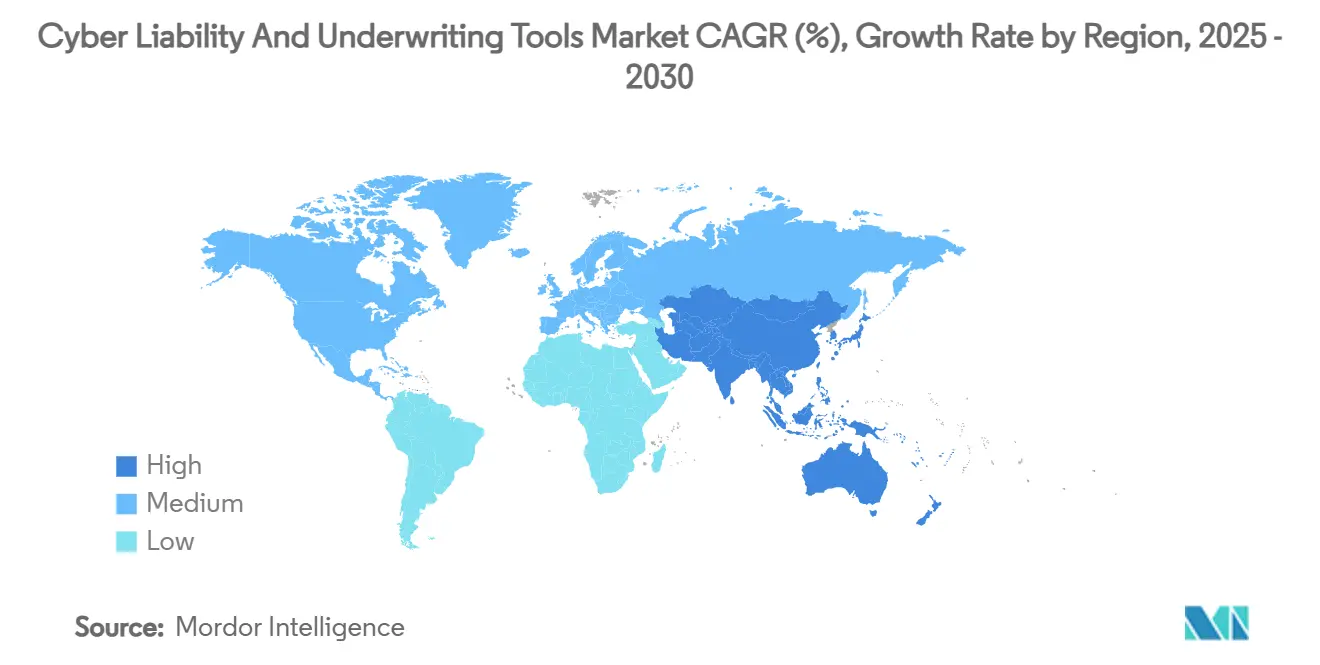

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Responsabilidade Cibernética e Ferramentas de Subscrição por Mordor Intelligence

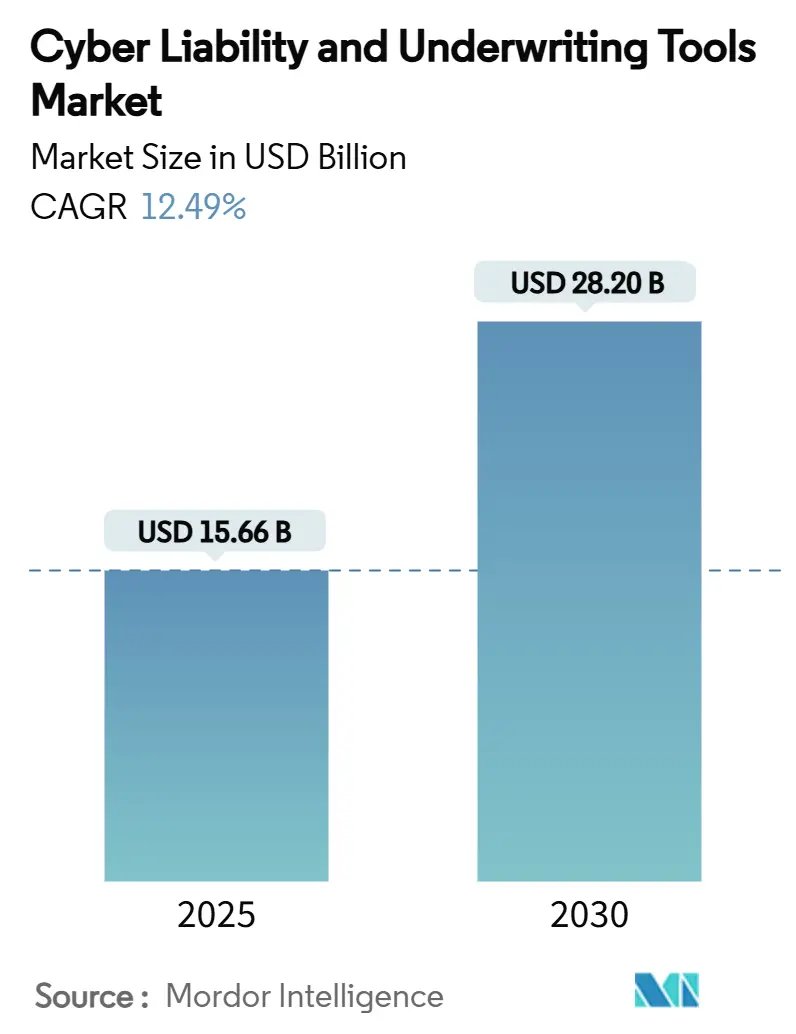

O tamanho do mercado de responsabilidade cibernética e ferramentas de subscrição situou-se em USD 15,66 bilhões em 2025 e prevê-se que alcance USD 28,20 bilhões até 2030, registando um CAGR de 12,49%. A trajetória reflete uma mudança decisiva da subscrição baseada em questionários para plataformas orientadas por inteligência artificial em tempo real, que ingerem vastos volumes de telemetria e mapeiam vulnerabilidades emergentes. A intensificação da atividade de ransomware, a harmonização regulatória em torno da resiliência operacional e a análise nativa em nuvem estão a acelerar a adoção destas ferramentas. O crescente afluxo de capital, exemplificado por participações de capital privado em fornecedores de nicho, continua a expandir a amplitude dos produtos e o alcance geográfico. Entretanto, as seguradoras enfrentam pressão crescente para quantificar as exposições ao risco sistémico, à medida que as infraestruturas interligadas amplificam a gravidade das perdas.[1]Travelers Companies, "A Travelers Conclui a Aquisição da Corvus Insurance," investors.travelers.com

Principais Conclusões do Relatório

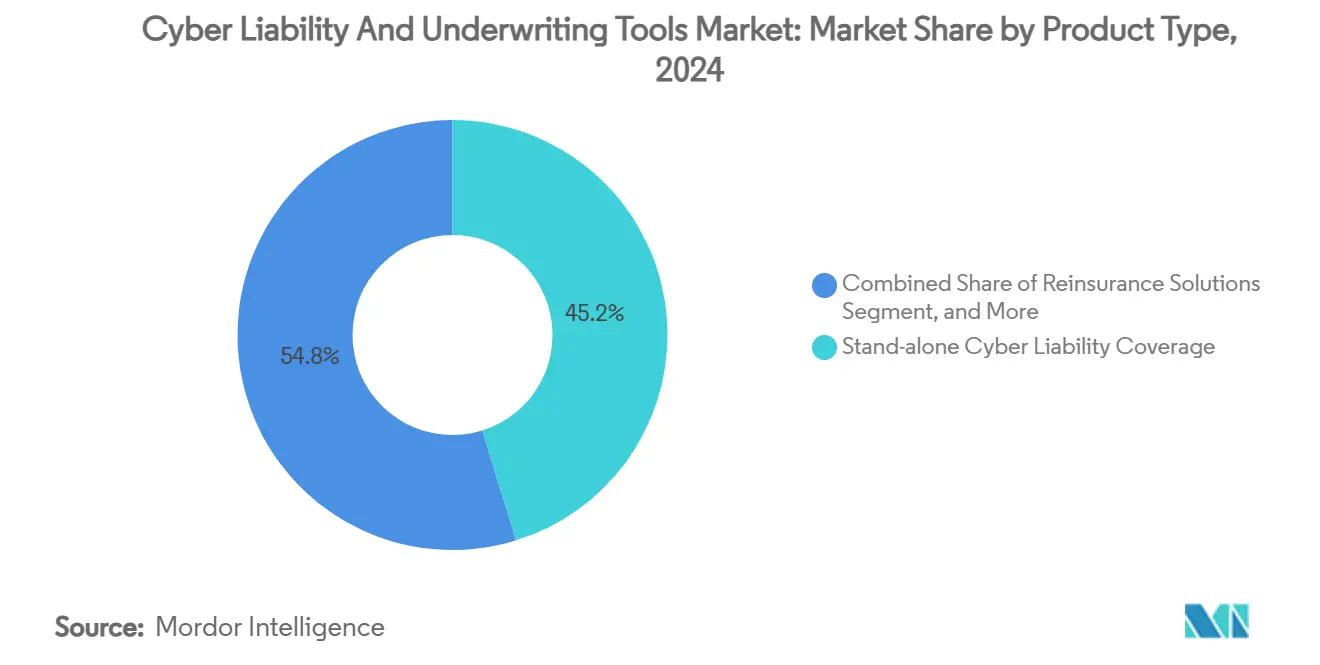

- Por tipo de produto, a cobertura autónoma de responsabilidade cibernética detinha 45,2% da participação do mercado de responsabilidade cibernética e ferramentas de subscrição em 2024, enquanto as soluções de resseguro estão projetadas para crescer a um CAGR de 18,1% até 2030.

- Por tipo de ferramenta de subscrição, as plataformas de pontuação de risco e análise representaram 40,8% do tamanho do mercado de responsabilidade cibernética e ferramentas de subscrição em 2024; as ferramentas de monitorização contínua estão a avançar a 19,2% ao ano até 2030.

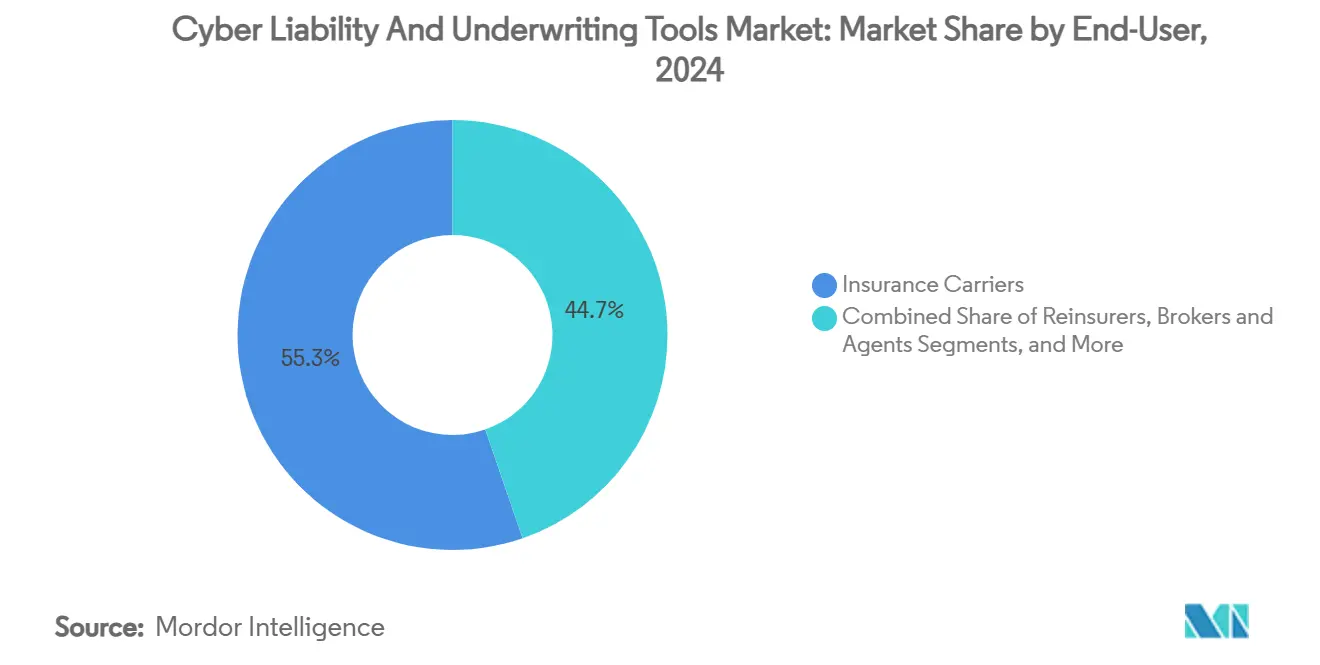

- Por utilizador final, as seguradoras representaram 55,3% da procura de utilizadores finais em 2024; os agentes gerais de gestão apresentam a expansão projetada mais rápida, com um CAGR de 17,1%.

- Por tamanho da organização, as grandes empresas com mais de USD 1 mil milhão em prémios brutos subscritos captaram 48,2% do mercado em 2024, enquanto as seguradoras pequenas e especializadas estão a crescer a um CAGR de 15,4%.

- Por geografia, a América do Norte deteve 62,2% da quota de receitas em 2024, enquanto a Ásia-Pacífico está preparada para crescer a um CAGR de 14,5% até 2030.

Tendências e Perspetivas do Mercado Global de Responsabilidade Cibernética e Ferramentas de Subscrição

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Frequência e gravidade crescentes dos ataques de ransomware | +3.2% | Global, com maior impacto na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de proteção de dados (GDPR, CCPA, DORA) | +2.8% | UE e América do Norte como principais regiões, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de plataformas de subscrição nativas em nuvem | +2.1% | Global, liderada pela América do Norte e pela Europa Ocidental | Médio prazo (2-4 anos) |

| Ascensão das integrações de inteligência de ameaças orientadas por inteligência artificial | +1.9% | Global, com adoção antecipada nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Emergência de produtos paramétricos e micro-cibernéticos | +1.4% | Ásia-Pacífico e mercados emergentes, com expansão global | Longo prazo (≥ 4 anos) |

| Monetização da telemetria de IoT/OT para pontuação de risco cibernético | +1.1% | Regiões industriais a nível global, lideradas pela América do Norte e pela UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Frequência e Gravidade Crescentes dos Ataques de Ransomware

O ransomware afetou 59% das organizações em 2024, com custos médios de incidentes a atingir USD 1,85 milhões, levando as seguradoras a procurar inteligência de ameaças granular na precificação de coberturas. A interrupção da CrowdStrike em julho de 2024 causou USD 5,4 mil milhões em perdas nas empresas da Fortune 500 e USD 1,5 mil milhões em pagamentos de seguros, expondo concentrações de risco sistémico.[2]Harvard Business Review, "O que a Falha da CrowdStrike em 2024 Pode Ensinar-nos sobre o Risco Cibernético," hbr.org As plataformas de subscrição integram agora fluxos em tempo real provenientes de centros de operações de segurança para calcular probabilidades de vetores de ataque. As lacunas de cobertura — em que apenas parte das perdas é reembolsada — estão a orientar a procura para acionadores paramétricos que liquidam sinistros de imediato. Uma vez que o ransomware como serviço torna as ferramentas de ataque acessíveis, os modelos de risco incorporam cada vez mais indicadores geopolíticos e do ecossistema criminal para capturar a dinâmica de ameaças em evolução.

Mandatos Rigorosos de Proteção de Dados

O Regulamento de Resiliência Operacional Digital entrou em vigor em janeiro de 2025, obrigando as entidades financeiras europeias a demonstrar controlos robustos de tecnologias de informação e comunicação. Estatutos paralelos em Singapura e na Malásia alargam padrões de responsabilização semelhantes. Estes regulamentos impulsionam os motores de subscrição a pontuar a maturidade da governação, a prontidão para resposta a incidentes e a supervisão de terceiros, a par dos controlos técnicos. As listas de verificação de conformidade harmonizadas permitem que as plataformas normalizem dados entre jurisdições, reduzindo a incerteza para programas transfronteiriços. À medida que as divulgações aumentam, conjuntos de dados mais ricos alimentam os modelos atuariais, estreitando as margens de incerteza que historicamente inflacionaram os prémios.

Adoção Crescente de Plataformas de Subscrição Nativas em Nuvem

As arquiteturas nativas em nuvem permitem que as seguradoras ingiram telemetria à escala de petabytes sem restrições de infraestrutura local. O Programa de Proteção de Risco da Google Cloud combina a análise automatizada de postura com cotações de prémios instantâneas, ilustrando como o alojamento de infraestrutura e a subscrição podem convergir. O CyberMatics da AIG reporta pontuações de risco em tempo real a clientes corporativos, permitindo remediações iterativas que retroalimentam os algoritmos de precificação. Uma vez que os serviços em nuvem se dimensionam automaticamente, as seguradoras modelam o risco de acumulação em ambientes multi-inquilino com maior precisão. A Parametrix alargou esta lógica à cobertura de inatividade em nuvem, utilizando acionadores de interrupção de uma hora para efetuar pagamentos paramétricos. Estas abordagens reduzem a fricção, comprimem os ciclos de subscrição e desbloqueiam novas estruturas de produtos.

Ascensão das Integrações de Inteligência de Ameaças Orientadas por Inteligência Artificial

Os módulos de inteligência artificial detetam padrões latentes em conjuntos de dados de violações e preveem a gravidade das perdas. O Portfolio Manager Versão 6 da CyberCube aplica classificadores de aprendizagem automática para simular cenários catastróficos em milhões de pontos de extremidade. A Bitsight e a Moody's analisam conjuntamente 325 milhões de organizações para derivar pontuações implícitas de ameaças cibernéticas a partir de entradas firmográficas e de telemetria.[3]Bitsight, "A Bitsight e a Moody's Lançam Nova Solução de Risco Cibernético," bitsight.com As seguradoras alargam agora a cobertura a riscos específicos de inteligência artificial, como o envenenamento de dados, conforme demonstrado pelo endosso de inteligência artificial generativa da AXA XL. O desafio consiste em equilibrar o poder preditivo da inteligência artificial com o seu potencial para criar novas vulnerabilidades que os modelos convencionais ignoram.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de dados de perdas cibernéticas de cauda longa para modelos atuariais | -2.1% | Global, mais aguda nos mercados emergentes | Médio prazo (2-4 anos) |

| Elevada incerteza dos modelos decorrente de vetores de ameaças em rápida evolução | -1.8% | Global, com maior impacto nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Ambiguidade regulatória em torno das cláusulas de "cobertura cibernética silenciosa" | -1.3% | Global, particularmente em jurisdições com enquadramentos pouco claros | Médio prazo (2-4 anos) |

| Restrições de capacidade e ceticismo do resseguro nos mercados emergentes | -0.9% | Principalmente Ásia-Pacífico, América Latina e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Dados de Perdas Cibernéticas de Cauda Longa para Modelos Atuariais

Os métodos tradicionais de frequência-gravidade falham quando as violações se manifestam anos após o comprometimento. Estudos académicos destacam como as distribuições de perdas de cauda pesada distorcem a modelação de capital, conduzindo a uma precificação incorreta dos prémios. Os atrasos nos relatórios distorcem ainda mais os conjuntos de dados, obrigando os subscritores a ajustar o viés temporal. Uma vez que as divulgações regulatórias variam entre jurisdições, as carteiras globais sofrem de definições de incidentes inconsistentes. As plataformas estão a experimentar modelos de contágio baseados em grafos que tratam os eventos cibernéticos como surtos epidemiológicos, de modo a capturar o risco de acumulação de forma mais realista.

Ambiguidade Regulatória em Torno das Cláusulas de "Cobertura Cibernética Silenciosa"

As apólices legadas de propriedade e acidentes frequentemente carecem de exclusões cibernéticas explícitas, expondo as seguradoras a responsabilidades não precificadas. A Munich Re adverte que as coberturas ocultas podem emergir durante litígios, desencadeando disputas sobre se os acionadores cibernéticos eram intencionais. Decisões judiciais recentes rejeitaram interpretações amplas de exclusões de guerra, complicando a redação das apólices. Os esforços do Lloyd's para impor clareza estão em curso, mas as inconsistências persistem. As ferramentas de subscrição incorporam, portanto, motores de análise de texto para analisar bibliotecas de contratos e quantificar exposições silenciosas, embora a incerteza continue a suprimir a capacidade e a elevar as retenções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Cobertura Autónoma Domina em Meio à Crescente Inovação em Resseguro

As apólices autónomas asseguraram 45,2% da participação do mercado de responsabilidade cibernética e ferramentas de subscrição em 2024, à medida que as empresas exigiam proteção dedicada, livre de sublimites incorporados em produtos de pacote. As soluções de resseguro estão previstas para crescer a um CAGR de 18,1% até 2030, porque as seguradoras primárias procuram reservas de capacidade contra eventos sistémicos.

O tamanho do mercado de responsabilidade cibernética e ferramentas de subscrição para resseguro está projetado para expandir de forma constante, à medida que as seguradoras adotam tratados de stop-loss de pico e exploram títulos ligados a seguros cibernéticos. Instrumentos como a estrutura de "pico" da Aon ajudam a estabilizar os rácios de sinistros quando os incidentes com múltiplos clientes excedem os níveis de limiar. Embora a capacidade permaneça concentrada nos mercados avançados, as inovações destinadas às economias emergentes estão a ganhar tração através de pools regionais e colocações facultativas especializadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Ferramenta de Subscrição: As Plataformas de Análise Lideram Enquanto a Monitorização em Tempo Real Acelera

As plataformas de pontuação de risco e análise contribuíram com 40,8% das receitas de 2024, constituindo a espinha dorsal analítica tanto para seguradoras como para agentes gerais de gestão. Espera-se que as ferramentas de monitorização contínua registem um CAGR de 19,2%, refletindo uma mudança das avaliações periódicas para a telemetria permanente.

Uma vez que o tamanho do mercado de responsabilidade cibernética e ferramentas de subscrição para soluções de monitorização escala com cada ponto de extremidade adicional, os fornecedores integram a descoberta de superfície de ataque e a análise comportamental para gerar perspetivas contínuas ao nível da carteira. Parcerias como a colaboração da Liberty Mutual com a BitSight fornecem classificações de rede não intrusivas que se atualizam diariamente. Estas capacidades ajudam os subscritores a antecipar picos de sinistros, incentivando os segurados a remediar vulnerabilidades antes da exploração.

Por Utilizador Final: As Seguradoras Dominam Enquanto os Agentes Gerais de Gestão Impulsionam a Inovação

As seguradoras representaram 55,3% dos gastos em 2024, aproveitando plataformas preditivas para otimizar a composição da carteira e gerir o risco de acumulação. Os agentes gerais de gestão estão projetados para aumentar a sua quota a um CAGR de 17,1% até 2030, devido à sua agilidade em abordar exposições de nicho.

O tamanho do mercado de responsabilidade cibernética e ferramentas de subscrição continua a expandir-se à medida que os agentes gerais de gestão adotam análises de marca branca, permitindo-lhes diferenciar-se através de pontuação proprietária, evitando investimentos pesados em infraestrutura. A aquisição da Surefyre pela Vertafore reforçou a automação de fluxos de trabalho de baixo código, ilustrando como os agentes gerais de gestão incorporam decisões baseadas em regras que rivalizam com as plataformas internas das seguradoras. A colaboração entre a Coalition e a The Hartford no Reino Unido demonstra ainda como a inovação dos agentes gerais de gestão acelera a expansão internacional.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho da Organização: As Grandes Empresas Lideram Enquanto as Seguradoras Especializadas Inovam

As empresas com mais de USD 1 mil milhão em prémios brutos subscritos controlaram 48,2% das receitas em 2024, sublinhando a sua vantagem de recursos na aquisição de plataformas de análise avançada. As seguradoras pequenas e especializadas estão a crescer a um CAGR de 15,4%, à medida que as soluções baseadas em nuvem nivelam o campo tecnológico.

O setor de ferramentas de subscrição de seguros cibernéticos beneficia quando seguradoras ágeis implementam APIs modulares para sobrepor análises avançadas aos sistemas de apólices centrais. A estratégia de capital de risco da QBE, que direciona 25% dos seus investimentos para empresas emergentes de tecnologia cibernética, exemplifica como os incumbentes fomentam ecossistemas de inovação. As seguradoras especializadas ganham flexibilidade ao concentrar-se em classes específicas, como sistemas de controlo industrial ou cibernética marítima, onde as apólices convencionais frequentemente excluem exposições personalizadas.

Análise Geográfica

A América do Norte reteve 62,2% da quota de receitas em 2024 devido a enquadramentos regulatórios maduros, mercados de capitais profundos e elevada frequência de incidentes que exige análises de subscrição sofisticadas. A publicação da Estrutura de Cibersegurança do NIST 2.0 em fevereiro de 2024 oferece bases de controlo comuns que os motores de subscrição adotam para pontuação padronizada.[4]NIST, "A Estrutura de Cibersegurança do NIST 2.0 Chegou," csrc.nist.gov A pressão competitiva na região está a impulsionar a consolidação de funcionalidades, ilustrada pela aquisição da Corvus pela Travelers por USD 435 milhões para combinar a pontuação orientada por inteligência artificial com a subscrição tradicional.

Prevê-se que a Ásia-Pacífico registe um CAGR de 14,5% até 2030, embora a sua quota permaneça modesta, apontando para um potencial de crescimento significativo. Avanços regulatórios como a Lei de Cibersegurança alargada de Singapura e a Lei de Cibersegurança da Malásia de 2024 exigem que os proprietários de infraestruturas críticas demonstrem medidas de resiliência, que alimentam diretamente os modelos de dados de subscrição. As taxas médias de prémios na região ficam aquém das da América do Norte, sugerindo que as curvas de adoção se intensificarão à medida que as pequenas e médias empresas reconhecerem as lacunas de cobertura.

A Europa beneficia de diretivas harmonizadas como o DORA, que entrou em vigor em 2025, obrigando as entidades financeiras a realizar testes de stress anuais de tecnologias de informação e comunicação. A abordagem da Alemanha enfatiza o planeamento de continuidade, criando procura por análises baseadas em cenários que quantificam os impactos do tempo de inatividade. O Reino Unido está a elaborar um Projeto de Lei de Cibersegurança e Resiliência para se alinhar com as normas da UE, sinalizando uma convergência que facilita a conceção de programas transfronteiriços. Embora os volumes de prémios sejam inferiores aos da América do Norte, as obrigações de divulgação de incidentes geram conjuntos de dados robustos que aperfeiçoam a precisão atuarial.

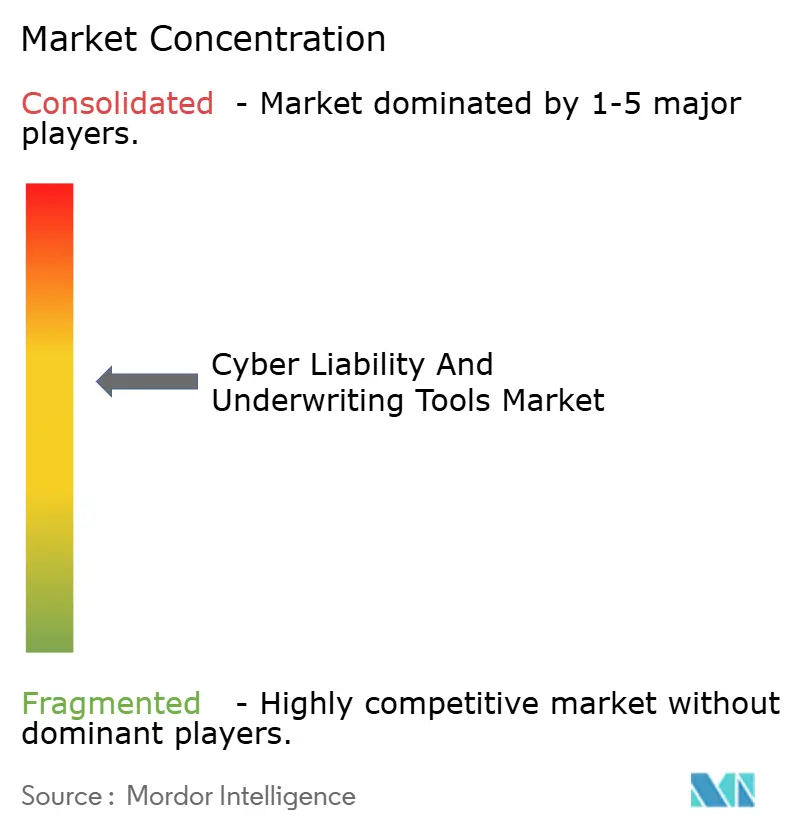

Panorama Competitivo

A concorrência está a intensificar-se à medida que as seguradoras adquirem fornecedores de análise para assegurar motores de pontuação proprietários. O setor permanece moderadamente fragmentado, embora a consolidação em curso aponte para uma maior concentração após a digestão das principais aquisições. O acordo da Travelers com a Corvus, concluído em janeiro de 2024, permitiu ao adquirente integrar a pontuação de risco dinâmica nas suas ofertas para o mercado intermédio.

As parcerias tecnológicas são igualmente fundamentais. A RMS da Moody's aliou-se à Bitsight para combinar a modelação de catástrofes com classificações de segurança externas, fornecendo análises de acumulação cibernética ao nível da carteira. A colaboração da CyberCube com a CatX alarga a análise especializada aos mercados de capital alternativo, permitindo que os investidores comparem os riscos cibernéticos com os perigos de catástrofes naturais.

Existem oportunidades em espaços inexplorados em produtos paramétricos e pontuação de telemetria de IoT/OT. A Descartes Underwriting lançou uma cobertura cibernética paramétrica na Alemanha destinada a pequenas e médias empresas, demonstrando como os acionadores automatizados podem encurtar os ciclos de liquidação. Os novos participantes no mercado que se concentram em setores industriais ou economias emergentes aproveitam a especialização para se diferenciar dos fornecedores de soluções completas.

Líderes do Setor de Responsabilidade Cibernética e Ferramentas de Subscrição

CyberCube Analytics, Inc.

Guidewire Software, Inc.

BitSight Technologies, Inc.

At-Bay, Inc.

Kovrr Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Descartes Underwriting introduziu uma cobertura cibernética paramétrica na Alemanha, proporcionando pagamentos rápidos para interrupções de pequenas e médias empresas.

- Janeiro de 2025: A Coalition adicionou um Endosso Afirmativo de Inteligência Artificial, alargando as definições a falhas de segurança relacionadas com inteligência artificial.

- Janeiro de 2025: A DUAL Europe lançou o Cyber Active Protect, combinando seguro com serviços de prevenção para pequenas e médias empresas.

- Janeiro de 2025: A F-Secure e a Allianz Partners anunciaram uma suite conjunta de cibersegurança e seguros.

Âmbito do Relatório Global do Mercado de Responsabilidade Cibernética e Ferramentas de Subscrição

| Pacotes de Apólices de Seguro de Responsabilidade Cibernética |

| Cobertura Autónoma de Responsabilidade Cibernética |

| Soluções de Resseguro |

| Plataformas de Pontuação de Risco e Análise |

| Ferramentas de Modelação de Exposição Cibernética |

| Ferramentas de Avaliação de Vulnerabilidades e Monitorização Contínua |

| Motores Atuariais e de Precificação |

| Seguradoras |

| Resseguradoras |

| Agentes Gerais de Gestão (AGG) |

| Corretores e Agentes |

| Grandes Empresas ( > USD 1 mil milhão em PBS) |

| Seguradoras de Médio Porte (USD 100 milhões – USD 1 mil milhão em PBS) |

| Seguradoras Pequenas e Especializadas ( < USD 100 milhões em PBS) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Conselho de Cooperação do Golfo (CCG) |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante de África | ||

| Por Tipo de Produto | Pacotes de Apólices de Seguro de Responsabilidade Cibernética | ||

| Cobertura Autónoma de Responsabilidade Cibernética | |||

| Soluções de Resseguro | |||

| Por Tipo de Ferramenta de Subscrição | Plataformas de Pontuação de Risco e Análise | ||

| Ferramentas de Modelação de Exposição Cibernética | |||

| Ferramentas de Avaliação de Vulnerabilidades e Monitorização Contínua | |||

| Motores Atuariais e de Precificação | |||

| Por Utilizador Final | Seguradoras | ||

| Resseguradoras | |||

| Agentes Gerais de Gestão (AGG) | |||

| Corretores e Agentes | |||

| Por Tamanho da Organização | Grandes Empresas ( > USD 1 mil milhão em PBS) | ||

| Seguradoras de Médio Porte (USD 100 milhões – USD 1 mil milhão em PBS) | |||

| Seguradoras Pequenas e Especializadas ( < USD 100 milhões em PBS) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Conselho de Cooperação do Golfo (CCG) | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de responsabilidade cibernética e ferramentas de subscrição?

O mercado foi avaliado em USD 15,66 mil milhões em 2025 e está projetado para atingir USD 28,20 mil milhões até 2030.

Qual região lidera a adoção de análises de subscrição?

A América do Norte deteve 62,2% das receitas globais em 2024, beneficiando de regulamentação madura e ameaças sofisticadas.

Qual categoria de produto está a expandir-se mais rapidamente?

As soluções de resseguro estão previstas para crescer a um CAGR de 18,1% até 2030, à medida que as seguradoras procuram capacidade contra eventos cibernéticos sistémicos.

Com que rapidez estão a crescer as ferramentas de monitorização contínua?

Espera-se que as soluções de avaliação de vulnerabilidades e monitorização contínua registem um crescimento anual de 19,2% até 2030.

Quem são os principais compradores destas ferramentas?

As seguradoras representam 55,3% dos gastos, seguidas pelos agentes gerais de gestão em rápida expansão que procuram análises especializadas.

O que está a impulsionar o crescimento na Ásia-Pacífico?

O reforço das regulamentações de cibersegurança e a aceleração da transformação digital estão a impulsionar um CAGR de 14,5% na região até 2030.

Página atualizada pela última vez em: