Tamanho e Participação do Mercado de Cibersegurança da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

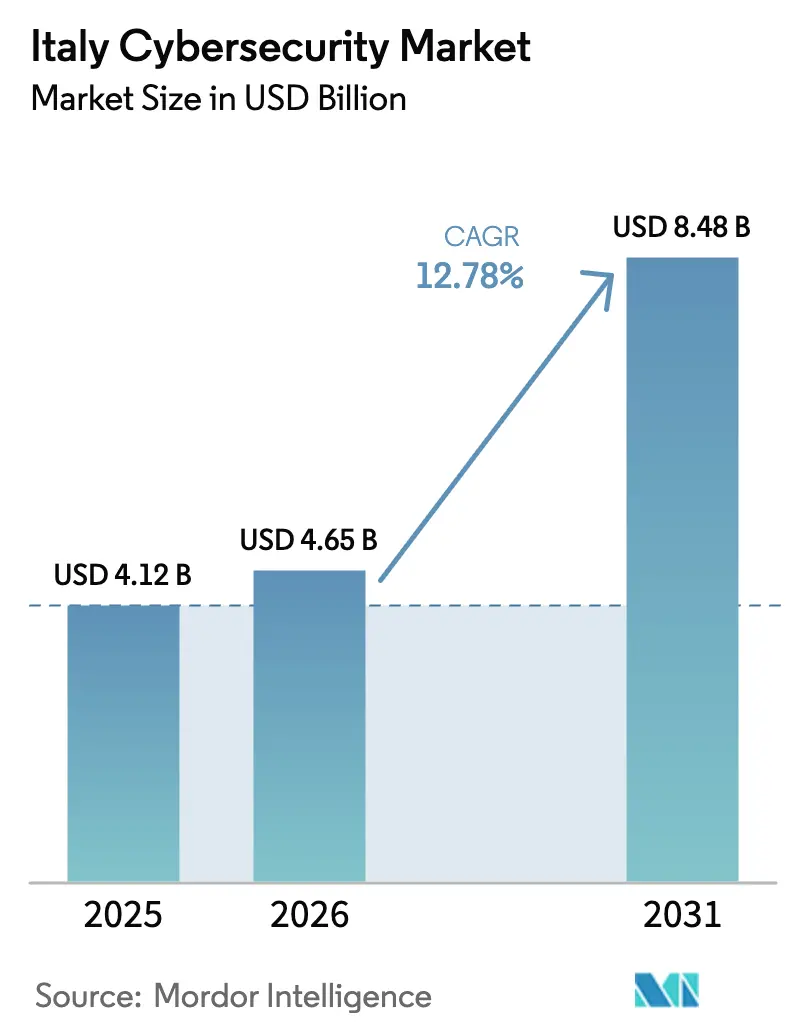

| Tamanho do mercado no ano base (2025) | 4.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Itália por Mordor Intelligence

O tamanho do mercado de cibersegurança da Itália foi avaliado em USD 4,12 bilhões em 2025 e estima-se que cresça de USD 4,65 bilhões em 2026 para atingir USD 8,48 bilhões até 2031, a um CAGR de 12,78% durante o período de previsão (2026-2031). O crescimento é liderado pelo cumprimento obrigatório de legislações da UE, como a Diretiva NIS2 e a Lei de Resiliência Operacional Digital, juntamente com USD 2,2 bilhões em financiamento público dedicado a programas nacionais de perímetro cibernético. [1]Administração Internacional de Comércio, "Itália – Economia Digital," trade.gov O aumento dos ataques de ransomware à tecnologia operacional, a rápida adoção da nuvem em Milão e Turim, e os projetos-piloto de criptografia resistente a computação quântica estão remodelando os roteiros de investimento corporativo. A atenção no nível de conselho se intensificou à medida que o setor manufatureiro absorveu 70% de todos os incidentes de ransomware industrial no quarto trimestre de 2024. As grandes empresas ainda dominam os gastos, mas a crescente demanda das PMEs, a aprofundada escassez de talentos e os incentivos estatais para plataformas "Fabricado na Itália" estão realinhando o campo competitivo.

Principais Conclusões do Relatório

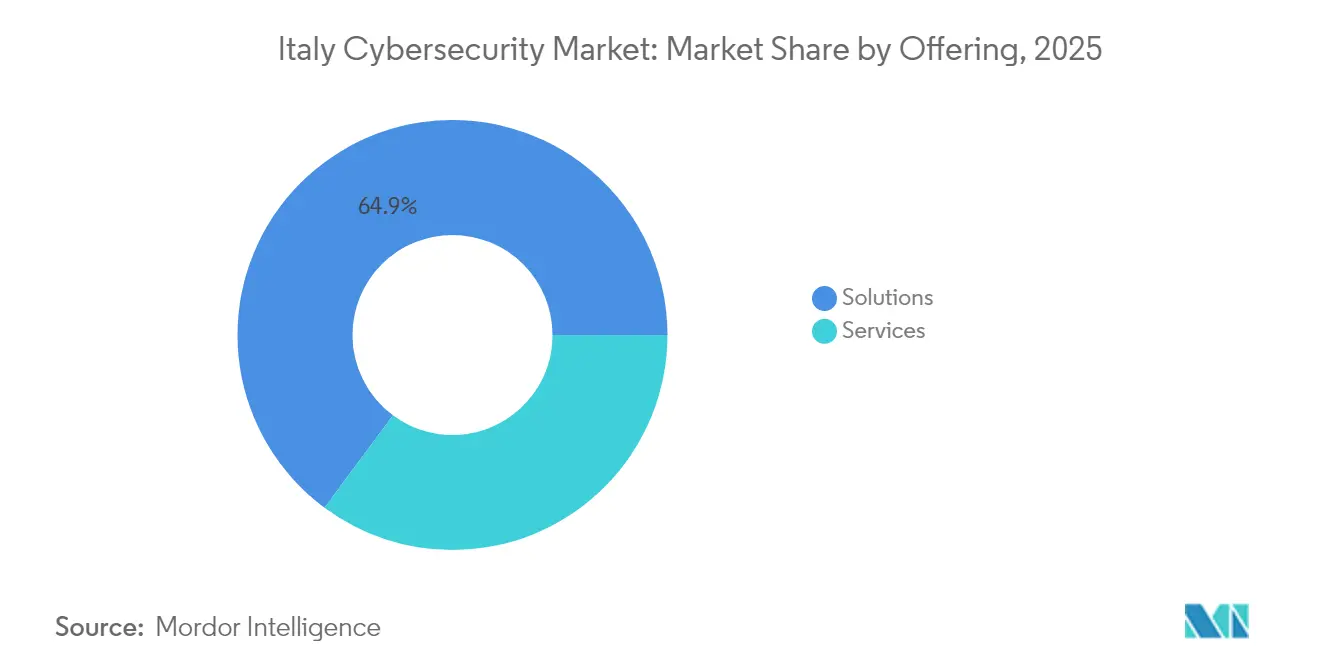

- Por oferta, as soluções lideraram com uma participação de 64,85% em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 13,95% até 2031.

- Por modo de implantação, o modelo local deteve 59,85% da participação do mercado de cibersegurança da Itália em 2025; a nuvem deverá registar um CAGR de 17,55% até 2031.

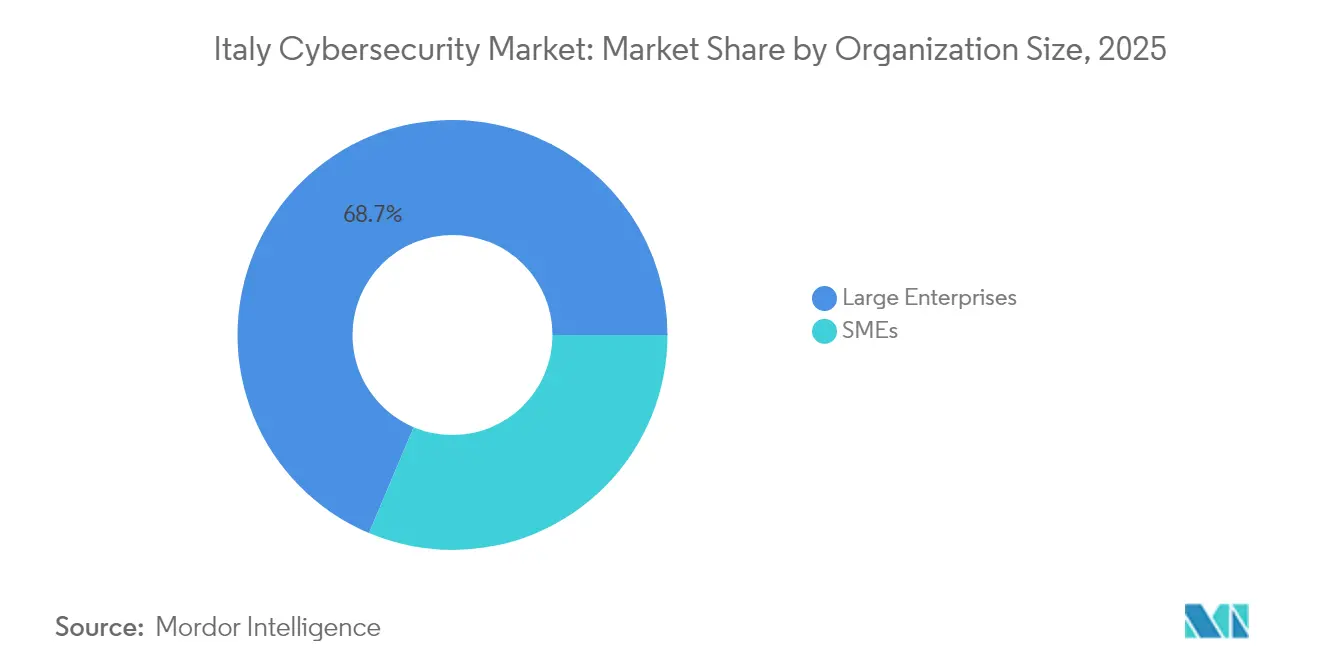

- Por tamanho da organização, as grandes empresas representaram 68,65% do tamanho do mercado de cibersegurança da Itália em 2025; o segmento de PMEs está definido para expandir-se a 14,88% ao ano.

- Por usuário final, o BFSI liderou com uma participação de receita de 26,35% em 2025, enquanto a saúde avança a um CAGR de 15,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de serviços públicos digitais acelerando programas nacionais de perímetro cibernético | +3.50% | Roma, Milão, Turim | Médio prazo (2-4 anos) |

| Aumento dos ataques de ransomware direcionados a redes de automação industrial | +2.80% | Corredor do Vale do Pó | Curto prazo (≤ 2 anos) |

| Prazos de conformidade com NIS2 e DORA da UE impulsionando a realocação de orçamentos | +4.20% | Milão, Roma | Médio prazo (2-4 anos) |

| Expansão de startups nativas na nuvem a exigir gestão de postura de segurança SaaS | +1.80% | Milão, Turim | Médio prazo (2-4 anos) |

| Crescimento de instalações de OT/ICS no corredor energético | +1.20% | Vale do Pó | Longo prazo (≥ 4 anos) |

| Aumento dos incentivos governamentais para plataformas cibernéticas "Fabricado na Itália" | +1.40% | Roma, Milão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Serviços Públicos Digitais Acelerando Programas Nacionais de Perímetro Cibernético

A Itália destinou 27% dos recursos do Plano Nacional de Recuperação e Resiliência à transição digital, incluindo USD 2,2 bilhões para cibersegurança. A Agência Nacional de Cibersegurança agora obriga os prestadores de serviços essenciais a cumprir controlos de perímetro rigorosos, mas apenas 2% das administrações públicas cumprem atualmente esses requisitos. À medida que os portais municipais, os pagamentos de subsídios sociais e os serviços de identificação nacional migram para o ambiente digital, as autoridades locais de Roma, Milão e Turim estão a modernizar os sistemas de gestão de identidade e as arquiteturas de confiança zero, recorrendo frequentemente a operadores de segurança gerida para compensar a falta de competências internas.

Aumento dos Ataques de Ransomware Direcionados a Redes de Automação Industrial Italiana

As empresas manufatureiras absorveram 70% dos incidentes de ransomware industrial no quarto trimestre de 2024, numa mudança do simples roubo de dados para a sabotagem operacional. Apenas no primeiro trimestre de 2025, a Europa registou 135 violações focadas em OT. As fábricas ao longo do Vale do Pó estão a reforçar os PLCs, a segmentar redes e a implementar deteção de anomalias baseada em IA para evitar paragens de produção de vários dias. A procura de fornecedores de gateways seguros de manutenção remota atingiu níveis recorde.

Prazos de Conformidade com NIS2 e DORA da UE a Impulsionar a Realocação de Orçamentos para Ferramentas de Segurança

O Decreto Legislativo 138/2024 alargou a cobertura da NIS2 a mais de 100.000 entidades italianas, com multas de até EUR 10 milhões ou 2% do volume de negócios em caso de incumprimento. O DORA acrescenta controlos setoriais específicos para o setor financeiro a partir de janeiro de 2025. Os conselhos de administração estão a desviar os orçamentos tecnológicos para retenção de registos, automação de relatórios de incidentes e feeds de inteligência de ameaças, e 89% das empresas reguladas preveem contratar pessoal adicional de cibersegurança. [2]Agência da União Europeia para a Cibersegurança, "Panorama de Ameaças da ENISA: Setor Financeiro," enisa.europa.eu

Expansão de Startups Nativas na Nuvem em Milão e Turim a Intensificar a Procura por Gestão de Postura de Segurança SaaS

A aliança da TIM em 2024 com a Oracle despoletou uma adoção acelerada de múltiplas nuvens. As empresas apoiadas por capital de risco no distrito Porta Nuova de Milão e no polo de inovação de Turim escalam em Kubernetes, mas enfrentam obstáculos relacionados com transferências de dados no âmbito do RGPD, o que impulsiona a adoção de soluções CSPM e CNAPP que mapeiam configurações incorretas entre regiões. Espera-se que as vagas de cibersegurança nestes polos aumentem 25% em 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais de Cibersegurança de Língua Italiana a Aumentar os Custos dos MSSPs | -1.2% | Nacional, com impacto agudo em Milão e Roma | Médio prazo (2-4 anos) |

| Mentalidade Predominante de 'Segurança como Centro de Custo' nas PMEs Manufatureiras do Mercado Intermédio | -1.8% | Nacional, com concentração em regiões industriais | Médio prazo (2-4 anos) |

| Infraestrutura de Telecomunicações Legada Fragmentada a Dificultar a Implementação de Confiança Zero | -0.8% | Nacional, com ênfase nas regiões do sul e zonas rurais | Longo prazo (≥ 4 anos) |

| Migração Lenta a partir de HSMs Locais no Segmento BFSI Altamente Regulado | -0.6% | Milão, Roma e outros centros financeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais de Cibersegurança de Língua Italiana a Aumentar os Custos dos MSSPs

As ofertas de emprego em cibersegurança caíram 10% entre 2022 e 2024, mesmo com o aumento da procura, deixando 90% das organizações com lacunas de competências. Os analistas de SOC em língua local exigem remunerações mais elevadas, levando as empresas de menor dimensão a delegar a monitorização a prestadores de serviços de segurança gerida com sede em Milão e Roma.

Mentalidade Predominante de 'Segurança como Centro de Custo' nas PMEs Manufatureiras do Mercado Intermédio

Inquéritos da OCDE mostram que 18% das PMEs italianas operam sem quaisquer protocolos de cibersegurança e apenas 18% têm conhecimento dos apoios estatais disponíveis. [3]OCDE, "Digitalização das PMEs para Gerir Choques e Transições: Inquérito de 2024," oecd.org Muitas fábricas familiares resseguram a produção perdida antes de investirem na prevenção de ameaças, atrasando a adoção de controlos básicos como a aplicação de patches e a autenticação multifator, apesar da maior exposição ao risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Superam o Crescimento das Soluções

As soluções detinham 64,85% da participação do mercado de cibersegurança da Itália em 2025, lideradas por firewalls de rede e plataformas de identidade. As realocações de orçamento associadas à NIS2 e ao DORA sustentam ciclos de renovação robustos entre os grandes bancos e as empresas de serviços públicos. Contudo, os serviços têm projeção de registar um CAGR de 13,95% até 2031, eclipsando o crescimento de produtos à medida que as empresas externalizam SOC, testes de penetração e resposta a incidentes para mitigar o défice de talentos. As plataformas de deteção e resposta geridas integram agora a caça a ameaças e a elaboração de relatórios regulatórios, criando contratos plurianuais de elevada fidelização. O tamanho do mercado de cibersegurança da Itália para serviços deverá ultrapassar USD 3,18 bilhões até 2031, apoiado pela procura de monitorização contínua em língua italiana.

O mercado de cibersegurança da Itália expande-se à medida que as equipas de consultoria orientam o mapeamento de conformidade, a reformulação de arquiteturas e os projetos-piloto de resiliência quântica. As receitas dos serviços profissionais crescem mais rapidamente no polo do setor público de Roma, enquanto a adoção de MSSPs é mais elevada no bairro financeiro de Milão, onde os bancos de primeira linha externalizam a correlação de registos e as cargas de trabalho de análise forense digital durante integrações de fusões. Os serviços de Identidade como Serviço e as avaliações de confiança zero também ganham terreno entre as redes de saúde que se preparam para a implementação de registos eletrónicos de saúde.

Por Modo de Implantação: A Adoção da Nuvem Acelera

As soluções locais retiveram 59,85% da participação do mercado de cibersegurança da Itália em 2025, refletindo fortes preferências de soberania de dados entre os operadores de infraestruturas críticas. No entanto, os controlos disponibilizados pela nuvem estão a crescer a um CAGR de 17,55%, impulsionados pelas suites de produtividade SaaS, pelo trabalho remoto e pelo crescente conforto com as regiões de hiperescala alojadas na UE. À medida que o tamanho do mercado de cibersegurança da Itália para implantação em nuvem ultrapassa USD 4,36 bilhões em 2031, a procura concentra-se em SIEM nativo da nuvem, defesa de ambiente de execução de contentores e automação de política como código que simplifica as auditorias ao RGPD.

As arquiteturas híbridas dominam os roteiros de transição: os repositórios de inteligência de ameaças permanecem locais, enquanto a análise de vulnerabilidades e a encriptação de cópias de segurança migram para SaaS. As cláusulas de transferência de dados transfronteiriças ao abrigo do RGPD alimentam o interesse na computação confidencial e nas chaves geridas pelo cliente. Os fornecedores integram agora painéis de residência de dados para conquistar autoridades públicas cautelosas que migram portais de cidadãos para nós de nuvem privada em Turim e Bolonha.

Por Tamanho da Organização: As PMEs Reduzem a Lacuna de Segurança

As grandes empresas representaram 68,65% do tamanho do mercado de cibersegurança da Itália em 2025, uma vez que bancos, operadoras de telecomunicações e grandes empresas energéticas mantiveram defesas em múltiplas camadas abrangendo os ambientes de OT e TI. Estas empresas desenvolvem projetos-piloto de ligações de distribuição de chaves quânticas entre centros de dados e incorporam mapeamento de caminhos de ataque baseado em IA em subsidiárias dispersas. O cumprimento do DORA aprofunda ainda mais o nível de ferramentas, desde cópias de segurança imutáveis até à análise de risco interno.

O segmento de PMEs, com previsão de crescimento anual de 14,88%, está a desbloquear novos volumes para aparelhos de gestão unificada de ameaças e segurança de endpoint disponibilizada pela nuvem. Os créditos fiscais para atualizações digitais e as subscrições de MDR a preços mais acessíveis estão a reduzir as barreiras à entrada. Apesar dos progressos, apenas 2% das autarquias locais e muitos fabricantes do mercado intermédio atingiram o alinhamento total com os frameworks, evidenciando uma lacuna de proteção ainda considerável.

Por Usuário Final: A Saúde Emerge como Líder de Crescimento

O BFSI reteve uma participação de receita de 26,35% em 2025, com os bancos a representar 46% dos incidentes no setor financeiro. O DORA impõe testes de penetração contínuos, criando nichos lucrativos para prestadores de serviços de equipa vermelha e consultores de revisão de código seguro. Os bancos que implementam encriptação resistente a computação quântica relatam um maior retorno sobre o capital tangível, evidenciando a resiliência cibernética como um alavancador de rentabilidade.

Espera-se que o setor da saúde se expanda a um CAGR de 15,92% à medida que a adoção da telemedicina cresce. A participação do mercado de cibersegurança da Itália no alojamento de registos médicos eletrónicos está a aumentar rapidamente após uma violação por ransomware que resultou numa coima de EUR 25.000 ao abrigo do RGPD (USD 29.443,75) sobre um hospital universitário. Os hospitais priorizam agora os controlos de acesso privilegiado, a segmentação de redes e as cópias de segurança imutáveis. Os arquivos de imagens alojados na nuvem aumentam ainda mais a procura por ferramentas CSPM alinhadas com a HIPAA.

Análise Geográfica

Milão ancora a cena de fintech e startups do país. Oitenta e dois por cento dos diretores de risco europeus consideram o risco cibernético a sua principal preocupação, levando os bancos milaneses a triplicar os gastos em feeds de inteligência de ameaças. Com as funções de cibersegurança a exigir até EUR 74.000, a escassez de talentos é aguda, estimulando uma forte dependência de MSSPs. As regiões de nuvem lançadas por hiperescaladores atraem fornecedores de SaaS, alimentando ainda mais o mercado de cibersegurança da Itália na Lombardia.

O corredor industrial do Vale do Pó, que se estende de Turim a Veneza, concentra as implantações de segurança de OT. Os fabricantes estão a reforçar os PLCs e a implementar redes de engodo após repetidas paragens causadas por ransomware. As PMEs nessa região ainda tratam a segurança como uma despesa operacional, o que explica a penetração mais lenta de EDR e IAM. Os fundos de inovação regionais oferecem agora subsídios que cobrem até 50% dos custos de projetos-piloto, incentivando as fábricas familiares a adotar gateways de confiança zero e monitorização remota segura.

Roma permanece o núcleo de políticas. A Agência Nacional de Cibersegurança coordena os CSIRTs setoriais e supervisiona o registo anual das entidades NIS2. Os concursos públicos para SOC como Serviço e soluções de autenticação de identidade de cidadãos mantêm os integradores locais ocupados. No entanto, apenas uma fração dos ministérios cumpre os benchmarks básicos de protocolo, evidenciando a necessidade de ciclos de aquisição acelerados. As regiões do sul ficam atrás em termos de conectividade, mas os lançamentos de banda larga direcionados no âmbito do PNRR estão a começar a nivelar o campo, abrindo espaço para a segurança em telemedicina e a encriptação de pagamentos eletró municipais.

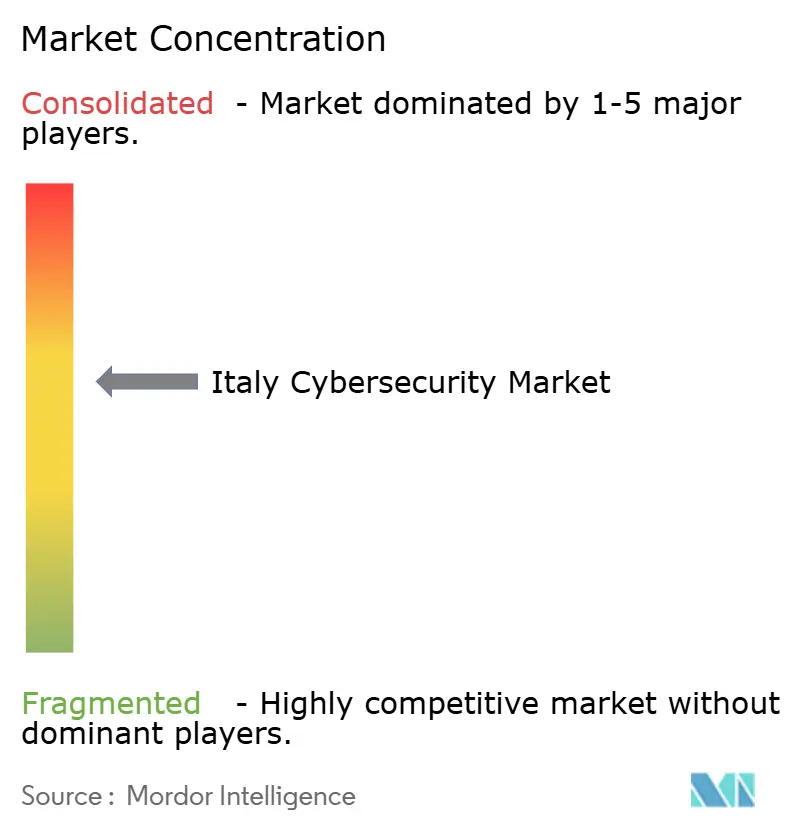

Panorama Competitivo

O cenário competitivo combina marcas globais e empresas italianas especializadas, com os dez principais fornecedores a controlar aproximadamente 60% da receita total. A Leonardo S.p.A. aumentou o volume de negócios de Soluções Cibernéticas e de Segurança em 21% no primeiro trimestre de 2025 para EUR 168 milhões (USD 197,86 milhões), apoiada por projetos soberanos de SOC. A Tinexta agrupou fornecedores de nicho para formar um polo cibernético nacional, impulsionando as vendas de cibersegurança em 33,4% no trimestre. A Reply S.p.A. utiliza análises de IA generativa para automatizar a deteção, registando um aumento de receita de 8,9%.

As alianças estratégicas moldam a diferenciação. A subsidiária da TIM, Telsy, desenvolveu um projeto-piloto de distribuição de chaves quânticas sobre ligações de fibra existentes, obtendo vantagem de pioneira em segurança pós-quântica. A aquisição pela Almaviva de USD 335 milhões da Iteris acrescentou telemetria de mobilidade inteligente que alimenta os painéis de SOC à escala da cidade. Atores internacionais como a Palo Alto Networks e a CrowdStrike competem com renovações de firewalls de próxima geração e XDR de endpoint, mas a localização e o suporte no país continuam a ser decisivos.

Líderes do Setor de Cibersegurança da Itália

IBM Corporation

Cisco Systems Inc

Trend Micro Incorporated

Dell Technologies Inc.

Broadcom Inc. (Symantec)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tinexta aprovou as contas do exercício de 2024, apresentando um volume de negócios de cibersegurança de EUR 106,3 milhões, com projeção de crescimento superior a 20% para 2025.

- Janeiro de 2025: A Tinexta S.p.A. registou um crescimento de 33,4% nas vendas de cibersegurança para EUR 31,9 milhões, citando uma forte procura por serviços geridos.

- Janeiro de 2025: A Reply S.p.A. registou receitas de EUR 603,4 milhões (USD 710,65 milhões) no primeiro trimestre, com um crescimento de 8,9%, tendo as soluções de cibersegurança com IA como principal motor.

- Janeiro de 2025: A Leonardo S.p.A. anunciou um salto de 21% na receita de Soluções Cibernéticas e de Segurança para EUR 168 milhões (USD 197,86 milhões).

Âmbito do Relatório do Mercado de Cibersegurança da Itália

As soluções de cibersegurança ajudam uma organização a monitorizar, detetar, reportar e contrariar ameaças cibernéticas que são tentativas baseadas na internet de danificar ou perturbar sistemas de informação e aceder ilegalmente a informações críticas utilizando spyware, malware e phishing para manter a confidencialidade dos dados. O estudo está estruturado para acompanhar as receitas acumuladas pelos fornecedores de cibersegurança através da venda de várias soluções e serviços associados.

O mercado de cibersegurança da Itália é segmentado por ofertas (soluções [segurança de aplicações, segurança na nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestruturas, gestão integrada de riscos, segurança de redes, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços geridos]), por implantação (local e nuvem), por tamanho da organização (PMEs, grandes empresas), por segmento de utilizador final (BFSI, saúde, TI e telecomunicações, industrial e defesa, retalho, energia e serviços públicos, manufatura e outros setores de utilizadores finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima indicados.

| Soluções | Segurança de Aplicações |

| Segurança na Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestruturas | |

| Gestão Integrada de Riscos | |

| Equipamento de Segurança de Redes | |

| Segurança de Endpoint | |

| Outras Soluções | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Nuvem |

| Local |

| PMEs |

| Grandes Empresas |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Retalho |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança na Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestruturas | ||

| Gestão Integrada de Riscos | ||

| Equipamento de Segurança de Redes | ||

| Segurança de Endpoint | ||

| Outras Soluções | ||

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho da Organização | PMEs | |

| Grandes Empresas | ||

| Por Utilizador Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Retalho | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança da Itália?

O mercado está avaliado em USD 4,65 bilhões em 2026 e tem projeção de atingir USD 8,48 bilhões até 2031.

Qual segmento está a expandir-se mais rapidamente no mercado de cibersegurança da Itália?

Os serviços, como a deteção e resposta geridas, estão a crescer a um CAGR de 13,95%, o mais elevado entre todas as ofertas.

Como estão os regulamentos da UE a afetar os gastos italianos em cibersegurança?

A Diretiva NIS2 e o DORA impõem controlos obrigatórios e multas pesadas, levando muitas empresas a realocar orçamentos para ferramentas de segurança e contratação de pessoal.

Por que razão a saúde é o segmento vertical de crescimento mais rápido?

A rápida digitalização dos registos de pacientes e o aumento dos incidentes de ransomware estão a levar os hospitais a aumentar os orçamentos de cibersegurança, resultando num CAGR previsto de 15,92%.

Que desafios impedem o crescimento do mercado?

A escassez de profissionais de cibersegurança de língua italiana e a visão persistente da segurança como um custo entre as PMEs manufatureiras estão a restringir o CAGR global em quase três pontos percentuais.

Que regiões de Itália evidenciam a maior procura em cibersegurança?

Milão lidera com um forte investimento em BFSI, o Vale do Pó concentra-se na segurança de OT para a manufatura, e Roma impulsiona a aquisição pública no âmbito dos programas nacionais de perímetro cibernético.

Página atualizada pela última vez em: