Tamanho e Participação do Mercado de Plataformas de Inteligência de Ameaças

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

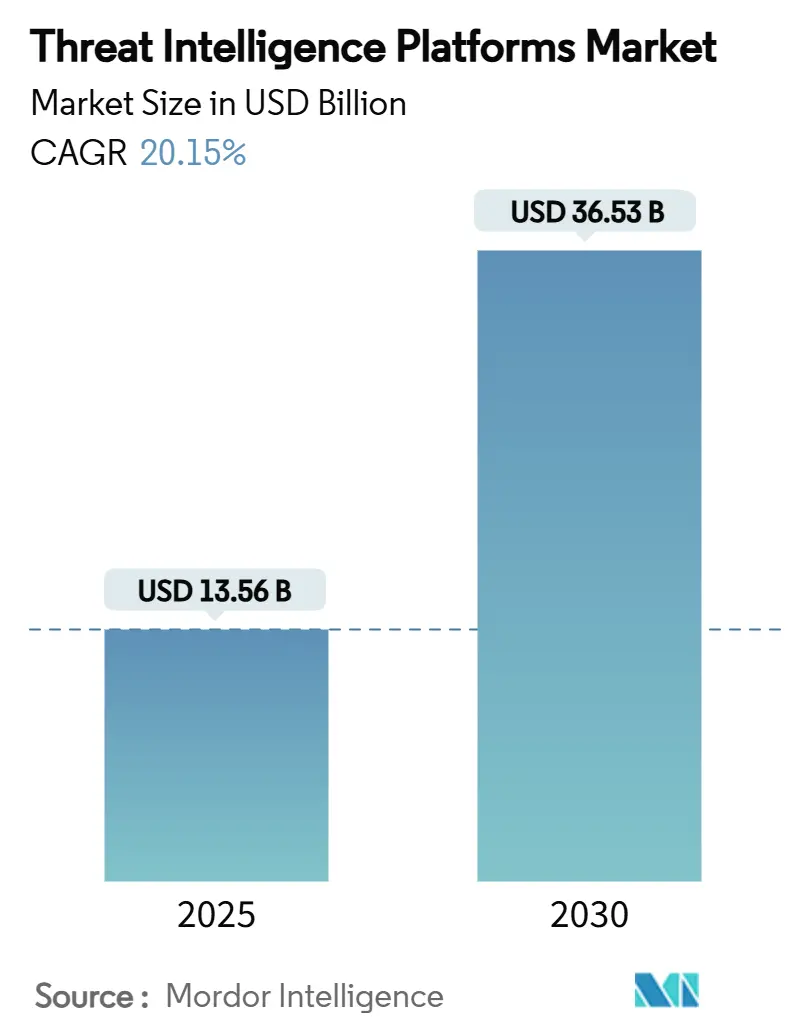

| Tamanho do Mercado (2025) | 13.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 36.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Inteligência de Ameaças por Mordor Intelligence

O tamanho do mercado de plataformas de inteligência de ameaças atingiu USD 13,56 bilhões em 2025 e está previsto para subir a USD 36,53 bilhões até 2030, registrando um CAGR de 20,15%. A intensificação da atividade de estados-nação, os mandatos de divulgação em tempo real e a transição para operações de segurança nativas em nuvem aceleram os gastos em plataformas que integram telemetria, automação e análise contextual. A consolidação entre grandes empresas de tecnologia, o uso mais aprofundado de IA para enriquecimento e triagem, e a necessidade crítica de proteger ambientes convergentes de TI-OT estão remodelando a dinâmica competitiva. A América do Norte permanece a maior base de compradores, mas a rápida digitalização na Ásia impulsiona o crescimento incremental mais acelerado. Os fornecedores que combinam inteligência específica por setor com pipelines de dados escaláveis registram a maior adoção, à medida que as empresas buscam dados de ameaças acionáveis, e não volumosos.[1]Cloud Security Alliance, "Cibersegurança de IA de Próxima Geração: Reformule a Defesa Digital," cloudsecurityalliance.org

Principais Conclusões do Relatório

- Por vertical da indústria, o setor bancário, de serviços financeiros e seguros representou 27,1% do tamanho do mercado de plataformas de inteligência de ameaças em 2024; o setor de saúde avança a um CAGR de 24,3% até 2030.

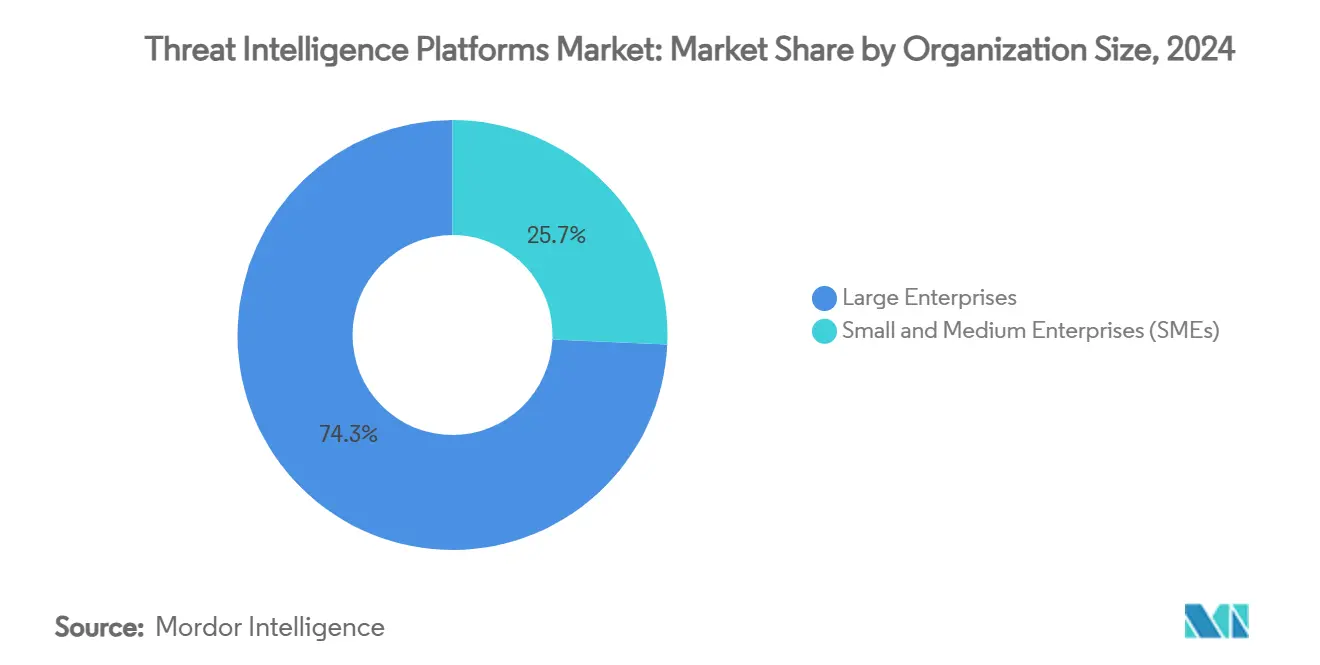

- Por tamanho de organização, as grandes empresas controlaram 74,3% da receita de 2024; as pequenas e médias empresas estão se expandindo a um CAGR de 24,2%.

- Por modelo de implantação, as plataformas baseadas em nuvem detiveram 68,5% da participação de receita em 2024; as arquiteturas híbridas estão previstas para crescer a um CAGR de 26,1%.

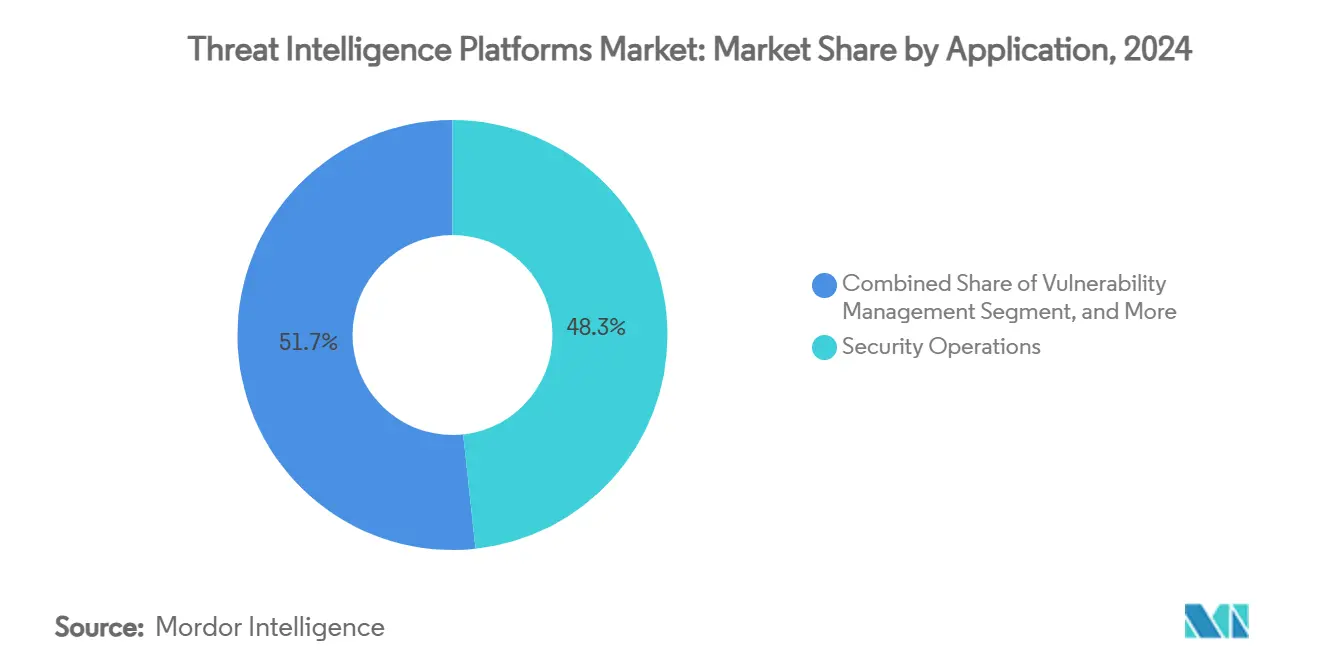

- Por aplicação, as operações de segurança representaram 48,3% dos gastos em 2024, enquanto a resposta a incidentes cresce a um CAGR de 26,4%.

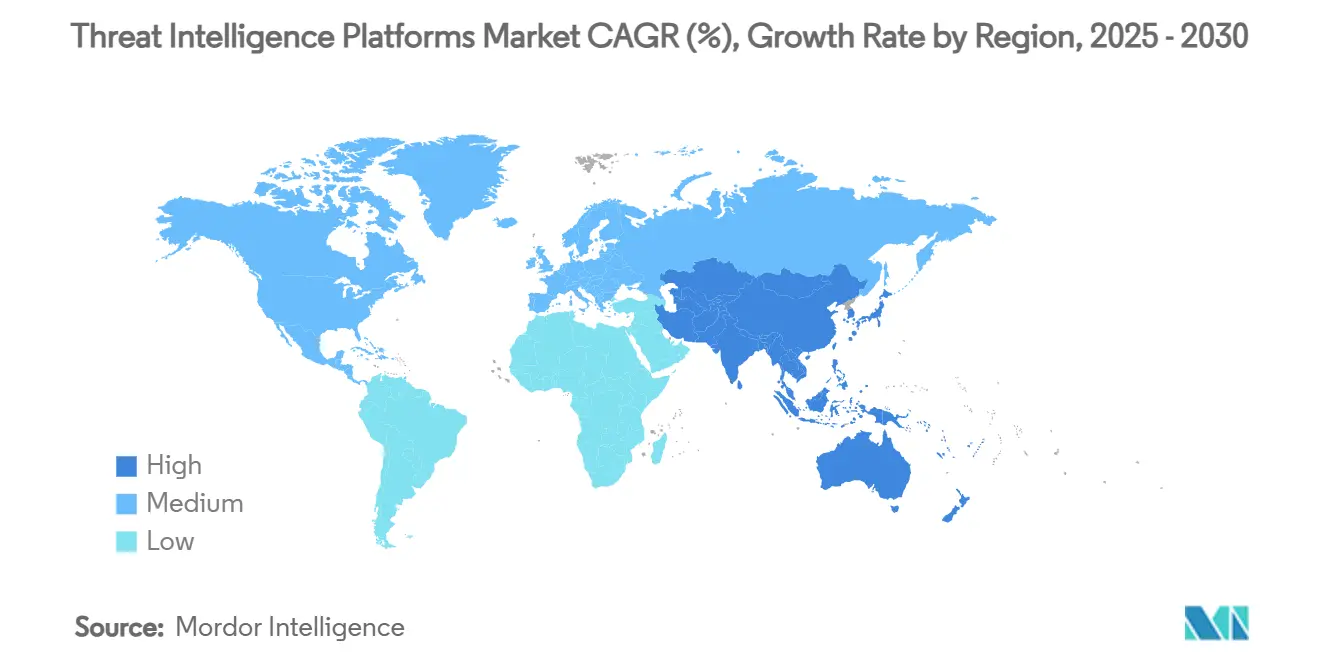

- Por geografia, a América do Norte liderou com uma participação de 44,6% no mercado de plataformas de inteligência de ameaças em 2024, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 25,6% até 2030.

Tendências e Perspectivas do Mercado Global de Plataformas de Inteligência de Ameaças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de ameaças cibernéticas sofisticadas focadas em OT e IoT | +4.2% | Global; mais forte nos centros industriais da América do Norte e da Europa | Médio prazo (2 a 4 anos) |

| Aumento dos mandatos regulatórios para relatórios de ameaças em tempo real | +3.8% | América do Norte e UE como primeiros adotantes, expandindo-se pela Ásia | Curto prazo (≤ 2 anos) |

| Rápida adoção de plataformas de análise de segurança baseadas em nuvem | +3.5% | Global; adoção inicial na América do Norte, aceleração rápida na Ásia | Curto prazo (≤ 2 anos) |

| Integração de IA/ML para enriquecimento e triagem automatizados de ameaças | +4.1% | Global; casos de uso maduros em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Expansão de mercados da darknet e crime cibernético como serviço | +2.9% | Global; impacto pronunciado em economias emergentes | Longo prazo (≥ 4 anos) |

| Crescente demanda por feeds de inteligência de ameaças específicos por setor | +2.7% | Global, pronunciado em saúde e serviços financeiros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Ameaças Cibernéticas Sofisticadas Focadas em OT e IoT

Os ataques à tecnologia operacional cresceram acentuadamente à medida que os adversários descobriram interfaces desprotegidas entre os sistemas de chão de fábrica e as redes corporativas. Em 2024, 76% das organizações relataram uma intrusão em sua pilha de OT, com 68 incidentes confirmados publicamente levando a consequências físicas, um salto de 19% em relação a 2023. Os fabricantes de manufatura discreta sofreram interrupções com custos de dezenas a centenas de milhões de dólares por evento. Controladores legados projetados sem salvaguardas de autenticação permanecem em uso generalizado, enquanto a rápida implantação de sensores IoT multiplica os pontos de entrada. O setor de energia agora rastreia 60 novas vulnerabilidades de rede elétrica diariamente, levando as concessionárias a incorporar monitoramento contínuo de ameaças que sinaliza comandos maliciosos antes que se propaguem pelas salas de controle.[2]Resecurity, "Ameaças Cibernéticas ao Setor de Energia Aumentam com o Crescimento das Tensões Globais," resecurity.com À medida que o risco de inatividade se eleva de perda de dados a danos físicos, a demanda se intensifica por inteligência de ameaças enriquecida com contexto em nível de dispositivo.

Aumento dos Mandatos Regulatórios para Relatórios de Ameaças em Tempo Real

Os legisladores em ambos os lados do Atlântico comprimiram as janelas de divulgação, tornando a coleta manual de inteligência impraticável. Nos Estados Unidos, a SEC agora exige que as empresas públicas registrem detalhes de incidentes materiais em até 4 dias úteis, e a regra pendente CIRCIA da CISA obrigará as entidades de infraestrutura crítica a notificar em até 72 horas e os pagamentos de ransomware em até 24 horas. O Regulamento de Resiliência Operacional Digital da Europa exige que os bancos apresentem um relatório inicial em 4 horas e um esboço abrangente em 1 mês. Esses prazos forçam as plataformas a automatizar a correlação de indicadores, a pontuação de proveniência e a geração de narrativas para que as equipes jurídicas e executivas possam confirmar os fatos rapidamente. As instituições financeiras enfrentam camadas adicionais de registro sob as novas regras de combate à lavagem de dinheiro previstas para 2026, que dependem de inteligência rica para rastrear anomalias em transações.

Rápida Adoção de Plataformas de Análise de Segurança Baseadas em Nuvem

Com 95% das empresas já executando cargas de trabalho em nuvens públicas, os volumes de telemetria superaram a capacidade dos coletores locais. As organizações agora implantam pipelines de dados de segurança que normalizam os registros antes de enviá-los a mecanismos de correlação leves, contornando os modelos de custo de SIEM vinculados a limites de ingestão de dados. As estruturas de streaming construídas sobre Apache Kafka e Spark permitem a correspondência em tempo real de indicadores com repositórios em escala de petabytes. A elasticidade da nuvem permite que os defensores ativem clusters de computação sob demanda durante janelas de pico de ataque e os desativem para gerenciar os gastos. Para setores regulamentados que devem armazenar artefatos sensíveis localmente, os padrões híbridos mantêm as cargas úteis localmente, mas aproveitam a IA em nuvem para enriquecimento.

Integração de IA/ML para Enriquecimento e Triagem Automatizados de Ameaças

A IA aumenta cada fase, desde a coleta até a resposta. Os sistemas agênticos estão projetados para elevar a eficiência do SOC em 40% até 2026, principalmente agrupando alertas duplicados, extraindo entidades de feeds não estruturados e propondo etapas de mitigação. Os modelos de aprendizado de máquina detectam mudanças comportamentais sutis, enquanto os grandes modelos de linguagem resumem as conversas dos adversários para reduzir os ciclos de revisão dos analistas. No entanto, entradas adversariais e desvio de modelo criam novos vetores de risco, por isso muitas empresas adotam controles com humano no circuito. Os programas maduros combinam a pontuação de IA com fluxos de trabalho de substituição por especialistas, garantindo que as recomendações de bloqueio automatizadas recebam validação contextual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto volume de falsos positivos sobrecarregando as equipes de SOC | -2.1% | Global, notavelmente agudo para organizações com recursos limitados | Curto prazo (≤ 2 anos) |

| Escassez de analistas qualificados em inteligência de ameaças | -1.8% | Global; mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Barreiras de privacidade de dados ao compartilhamento de inteligência transfronteiriço | -1.4% | UE e partes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Restrições orçamentárias entre empresas de médio porte | -1.2% | Economias emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Volume de Falsos Positivos Sobrecarregando as Equipes de SOC

O pessoal do SOC lida com um tsunami de alertas à medida que regras de detecção mal ajustadas inundam os consoles. Estudos isolam quatro causas raiz, desde conjuntos de regras desinformados até enriquecimento de contexto deficiente que deixa anomalias benignas indistinguíveis de ameaças genuínas.[3]ACM Computing Surveys, "Fadiga de Alertas em Centros de Operações de Segurança: Desafios e Oportunidades de Pesquisa," dl.acm.org Analistas forçados a realizar triagem ininterrupta entram em sobrecarga cognitiva, aumentando o risco de ignorar intrusões reais. Os mecanismos de priorização baseados em IA estão ganhando força, mas dependem de dados de treinamento limpos e validação regular — investimentos que muitas empresas de médio porte não podem arcar. Até que as ferramentas amadureçam, as altas taxas de falsos positivos continuam a reduzir a produtividade e a prolongar o tempo médio de detecção.

Escassez de Analistas Qualificados em Inteligência de Ameaças

Mesmo com a melhoria da usabilidade das plataformas, a supervisão humana qualificada permanece indispensável para a atribuição de adversários e o enquadramento de riscos. Estima-se que 89% das organizações planejam ampliar suas equipes de segurança cibernética apenas para satisfazer os novos mandatos europeus de resiliência, mas o pipeline de profissionais versados tanto em perícia técnica quanto em práticas de inteligência permanece escasso. A lacuna é maior nas regiões emergentes, onde institutos avançados são raros. Os fornecedores respondem incorporando fluxos de trabalho que ocultam a complexidade analítica, mas sem profissionais experientes para interpretar padrões, a automação por si só não pode fornecer orientação estratégica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: A Escala Empresarial Impulsiona o Alcance das PMEs

As grandes empresas detiveram 74,3% da participação do mercado de plataformas de inteligência de ameaças em 2024, canalizando orçamentos multimilionários para SOCs globais e mecanismos de correlação proprietários. Seus frameworks de controle em camadas exigem feeds que cobrem endpoints, nuvens e instalações industriais, gerando telemetria vasta que apenas plataformas de alto nível conseguem analisar com eficiência. Ao mesmo tempo, as PMEs representam o segmento de crescimento mais rápido, com um CAGR de 24,2%, à medida que os preços de SaaS eliminam a barreira de capital e os marketplaces oferecem pacotes de inteligência prontos para uso.

Os fornecedores lançam cada vez mais edições em camadas que se adaptam à maturidade das PMEs, combinando detecção básica com opções de resposta gerenciada. A tendência de democratização é impulsionada pelo aumento dos prêmios de ransomware para pequenas empresas e pela exposição legal antes reservada às grandes corporações. Como resultado, a adoção pelas PMEs amplia o mercado total endereçável de plataformas de inteligência de ameaças.

A entrega nativa em nuvem é fundamental para a tração das PMEs. Agentes leves transmitem eventos essenciais sem sobrecarregar a largura de banda, enquanto os back-ends multilocatários aplicam pontuação de IA que destila prioridades em visualizações de resumo diário. As parcerias com provedores regionais de serviços gerenciados reduzem ainda mais as barreiras de entrada, oferecendo aos pequenos clientes expertise analítica em níveis de assinatura alinhados ao seu fluxo de caixa. Ao longo do horizonte de previsão, espera-se que a demanda das PMEs reduza a lacuna de adoção, embora os gastos absolutos ainda favoreçam os compradores listados na Fortune.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: O Híbrido Torna-se o Padrão Prático

As implantações em nuvem capturaram 68,5% da receita de 2024 graças à computação elástica e à redução dos custos de manutenção. As empresas ingerem petabytes de telemetria, enriquecem-na na nuvem e expõem indicadores selecionados via APIs para ferramentas downstream. No entanto, as equipes de conformidade, especialmente em serviços financeiros e governo, insistem que as evidências brutas permaneçam em servidores que controlam fisicamente. As arquiteturas híbridas — armazenamento local combinado com análise em nuvem — registram, portanto, a trajetória mais rápida, com um CAGR de 26,1%, sinalizando uma mudança estrutural e não uma tendência passageira.

No padrão híbrido, capturas de pacotes sensíveis e retenções legais permanecem dentro dos data centers corporativos, enquanto metadados e hashes percorrem canais criptografados para mecanismos de IA em nuvem para correlação em larga escala. A arquitetura combina soberania com escala, uma troca que os reguladores endossam cada vez mais. A complexidade de integração permanece o principal obstáculo; os fornecedores respondem com blueprints de referência e conectores pré-testados que reduzem os prazos de implantação.

A flexibilidade de posicionamento de carga de trabalho também mitiga a exposição a custos. As organizações direcionam a correspondência rotineira de indicadores para nuvens regionais de baixo custo, expandindo para faixas de GPU premium apenas quando surgem clusters de anomalias. Esse modelo de pagamento conforme a necessidade contrasta com as atualizações perpétuas de hardware inerentes às pilhas puramente locais, reforçando o apelo econômico do híbrido. Consequentemente, a adoção do híbrido está prestes a redefinir os critérios de aquisição dentro das alocações mais amplas de tamanho do mercado de plataformas de inteligência de ameaças.

Por Aplicação: SOC-Cêntrico Hoje, Resposta a Incidentes Amanhã

Os casos de uso do centro de operações de segurança geraram 48,3% dos gastos de 2024, à medida que as equipes incorporaram inteligência externa nos fluxos de trabalho de SIEM para detecção mais precoce. A correlação de registros internos com indicadores externos acelera a interrupção da cadeia de ataque e sustenta as arquiteturas de confiança zero. No entanto, a resposta a incidentes agora registra o crescimento mais acentuado, com um CAGR de 26,4%, à medida que os reguladores comprimem as janelas de divulgação e os conselhos exigem relatórios defensáveis forensicamente.

Os respondentes modernos esperam que sua plataforma busque contexto histórico, mapeie a infraestrutura do adversário e gere automaticamente resumos narrativos em minutos após um alerta. A integração com ferramentas de gestão de casos e suítes de perícia digital posiciona a inteligência de ameaças como a espinha dorsal central do conhecimento que orienta os playbooks de contenção.

Em paralelo, os módulos de gestão de vulnerabilidades aproveitam a telemetria de exploração ao vivo para priorizar os ciclos de correção. Os painéis de risco e conformidade traduzem os dados de ameaças em mapas de calor prontos para o conselho, enquanto as camadas avançadas de caça a ameaças permitem que analistas veteranos naveguem por bancos de dados de grafos e identifiquem relacionamentos ocultos. Essas aplicações adjacentes diversificam os fluxos de receita, mas os cenários de SOC e resposta a incidentes continuarão a dominar a participação de curto prazo do tamanho do mercado de plataformas de inteligência de ameaças.

Por Vertical da Indústria: Fortaleza Financeira, Expansão da Saúde

As instituições financeiras representaram 27,1% dos gastos de 2024, refletindo tanto a atratividade dos ativos quanto a supervisão rigorosa. Redes de pagamento, bancos de investimento e seguradoras destilam feeds de ameaças em análises de fraude, pontuação de anomalias e vigilância antilavagem de dinheiro, incorporando inteligência em fluxos de trabalho voltados ao cliente.

A saúde, no entanto, registra a expansão mais acelerada, com um CAGR de 24,3%. O ataque de ransomware de 2024 a um importante processador de sinistros, que interrompeu 74% dos hospitais dos EUA, destacou os riscos à segurança do paciente, levando os conselhos a financiar a implantação de plataformas. Os registros médicos chegam a USD 1.000 em mercados ilícitos, incentivando os atacantes e ampliando as consequências das violações.

Operadores governamentais, de defesa e de energia também dependem fortemente de feeds ajustados ao setor que destacam as táticas de estados-nação. A demanda do varejo e do comércio eletrônico cresce à medida que o skimming de cartões e o preenchimento de credenciais empurram os comerciantes em direção ao monitoramento proativo. Em todos os setores, a mudança dos gastos orientados à conformidade para o consumo de inteligência alinhado ao risco amplia a diversidade de casos de uso dentro do mercado de plataformas de inteligência de ameaças.

Análise Geográfica

A América do Norte manteve uma participação de 44,6% em 2024, sustentada por um ecossistema de fornecedores maduro e uma densa rede de coletivos de compartilhamento de informações, como os ISACs. As regulamentações federais — divulgação de incidentes pela SEC em até 4 dias úteis e o iminente relatório de 72 horas do CIRCIA — consolidam as plataformas de inteligência como necessidades de conformidade. Os Estados Unidos também aplicam frameworks específicos por setor, como o NERC CIP, que exige o mapeamento de ameaças nos sistemas de controle de concessionárias. O Canadá amplia a capacidade por meio de acordos de intercâmbio de dados transfronteiriços, enquanto o regulador financeiro do México integra a saída das plataformas em painéis de risco sistêmico.

A Ásia-Pacífico oferece a expansão mais rápida, com um CAGR de 25,6%, à medida que a adoção de serviços digitais dispara e os adversários cibernéticos intensificam as operações. Grupos de ameaças persistentes avançadas na região utilizam cada vez mais IA generativa como arma, levando o Japão, a Coreia do Sul e a Austrália a subsidiar a aquisição de plataformas comerciais como parte da defesa de infraestrutura crítica. Os CERTs apoiados pelo governo na Índia e em Singapura promovem fluxos de inteligência público-privados, acelerando as parcerias com fornecedores domésticos que localizam modelos de linguagem para ameaças regionais. Apesar dos regimes jurídicos díspares, o momentum do mercado supera as fricções de interoperabilidade, tornando a Ásia-Pacífico central para o crescimento incremental do mercado de plataformas de inteligência de ameaças.

A Europa registra adoção estável ancorada na Diretiva NIS 2 e no Regulamento de Resiliência Operacional Digital. Os bancos agora devem entregar um aviso inicial de incidente cibernético em 4 horas, uma obrigação alcançável apenas integrando coleta e correlação automatizadas. A França e a Alemanha cofinanciam hubs industriais que selecionam indicadores do setor de energia, enquanto o Centro Nacional de Segurança Cibernética do Reino Unido distribui feeds personalizados para pequenas empresas. Os estados da Europa Oriental, diante de tensões geopolíticas elevadas, aceleram a implantação de plataformas para operadores de rede elétrica e telecomunicações. No geral, a demanda orientada por políticas da Europa estabiliza a receita, apesar das barreiras de soberania de dados que retardam o intercâmbio transfronteiriço de feeds.

Cenário Competitivo

A estrutura do mercado se consolida à medida que gigantes aquisitivos incorporam a inteligência de ameaças em nuvens de segurança mais amplas. A Mastercard fechou um acordo de USD 2,65 bilhões pela Recorded Future em dezembro de 2024 para incorporar feeds preditivos em mecanismos de fraude em pagamentos, ecoando a compra de USD 5,4 bilhões da Mandiant pelo Google no ano anterior.[4]Mastercard, "Mastercard Finaliza Aquisição da Recorded Future," investor.mastercard.com A aquisição de USD 115 milhões da Cybersixgill pela Bitsight estendeu o mapeamento de superfície de ataque externo com reconhecimento na dark web, enquanto a Palo Alto Networks integrou a telemetria SaaS do QRadar da IBM para aumentar o throughput de correlação do Cortex XSIAM.

A liderança agora se concentra em torno da Recorded Future, Google e CrowdStrike, cada uma combinando coleções proprietárias com análises em escala de máquina. Esses três fornecedores comandam coletivamente uma fatia considerável da participação do mercado de plataformas de inteligência de ameaças e dispõem dos orçamentos de P&D para automatizar pipelines de enriquecimento que os concorrentes menores têm dificuldade em igualar. No entanto, oportunidades de espaço em branco persistem em feeds de nicho — sistemas de controle industrial, firmware de dispositivos de saúde, visibilidade da cadeia de suprimentos — onde os especialistas oferecem profundidade em vez de amplitude.

Os ecossistemas de parceiros ganham valor estratégico. Os resultados de plataformas de marca branca dos provedores de serviços de segurança gerenciados compensam a escassez de analistas entre os clientes do mercado intermediário, enquanto os hiperescaladores de nuvem agrupam feeds de ameaças nativos com créditos de computação. A diferenciação competitiva repousa cada vez mais na atualidade da entrega, na transparência dos algoritmos de pontuação e no grau de integração do fluxo de trabalho em sistemas de tickets, DevSecOps e portais de risco em nível de conselho. Os fornecedores que combinam pontualidade com interpretabilidade parecem mais bem posicionados para capturar upsell no mercado de plataformas de inteligência de ameaças em evolução.

Líderes do Setor de Plataformas de Inteligência de Ameaças

Recorded Future, Inc.

Mandiant, Inc.

CrowdStrike Holdings, Inc.

Anomali, Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Uma interrupção generalizada da CrowdStrike destacou a necessidade de pipelines de telemetria diversificados e gestão rigorosa de mudanças.

- Junho de 2025: A Securonix concordou em adquirir a ThreatQuotient para fundir a detecção de ameaças com a resposta a incidentes orientada por IA.

- Abril de 2025: Kevin Mandia deixou o cargo de CEO da Mandiant enquanto o Google integrava as unidades de inteligência de ameaças e resposta a incidentes.

- Janeiro de 2025: O programa de combate à lavagem de dinheiro do FinCEN para consultores de investimento exigirá relatórios de atividades suspeitas respaldados por inteligência de ameaças em tempo real.

Escopo do Relatório Global do Mercado de Plataformas de Inteligência de Ameaças

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Operações de Segurança |

| Resposta a Incidentes |

| Gestão de Riscos e Conformidade |

| Gestão de Vulnerabilidades |

| Outros |

| BFSI |

| TI e Telecomunicações |

| Governo e Defesa |

| Saúde |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Modelo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Aplicação | Operações de Segurança | ||

| Resposta a Incidentes | |||

| Gestão de Riscos e Conformidade | |||

| Gestão de Vulnerabilidades | |||

| Outros | |||

| Por Vertical da Indústria | BFSI | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Utilidades | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de plataformas de inteligência de ameaças até 2030?

O tamanho do mercado de soluções de segurança de servidores é de USD 28,96 bilhões em 2025.

Qual taxa de crescimento está projetada para as soluções de segurança de servidores até 2030?

A receita está prevista para avançar a um CAGR de 7,7%, atingindo USD 41,95 bilhões até 2030.

Qual segmento detém a maior participação nos gastos?

Os serviços lideram com uma participação de receita de 40,2%, impulsionados pela demanda por ofertas de segurança gerenciadas e profissionais.

Qual geografia está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 11,2%, impulsionada por mandatos de nuvem soberana e expansão de data centers.

Por que as PMEs estão aumentando seus orçamentos de segurança?

As PMEs enfrentam ataques crescentes de ransomware e uma lacuna acentuada entre os custos de conformidade e as penalidades por não conformidade, incentivando novos investimentos em proteções gerenciadas e baseadas em nuvem.

Como os fornecedores estão diferenciando suas plataformas de segurança de servidores?

Os provedores integram análises de IA, mecanismos de política unificados e suporte à computação confidencial, enquanto buscam aquisições para oferecer suítes de proteção amplas e de ponta a ponta.

Página atualizada pela última vez em: