Tamanho e Participação do Mercado de Sistemas de Detecção de Ameaças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

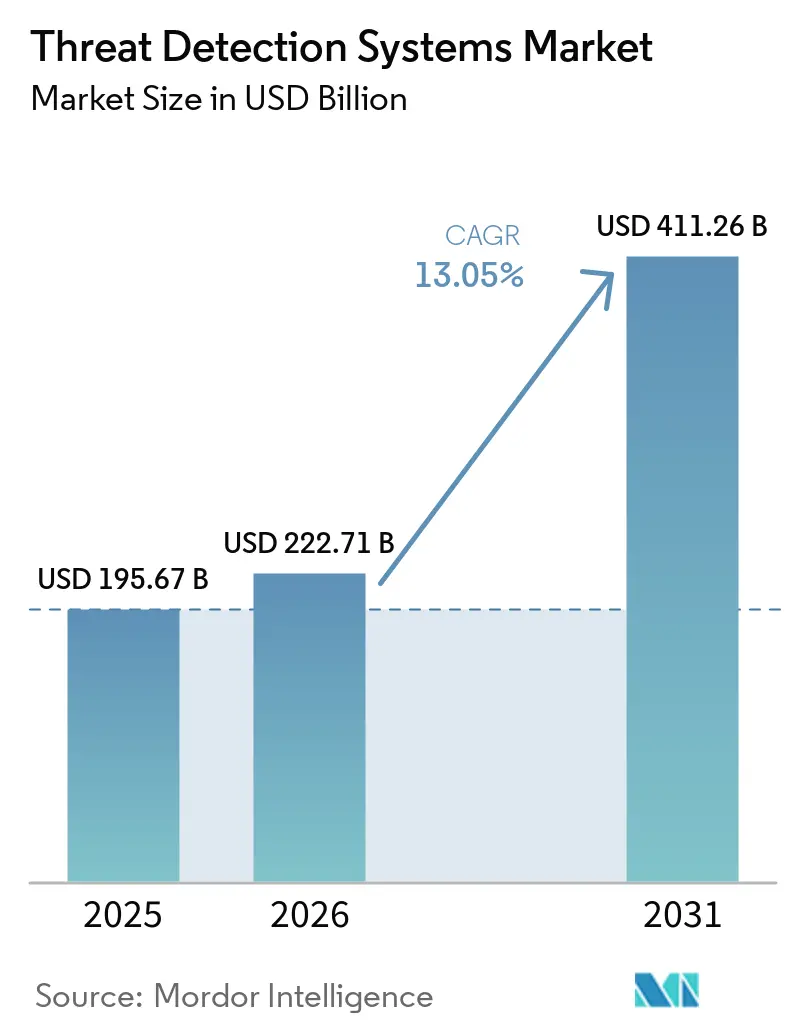

| Tamanho do Mercado (2026) | 222.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 411.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Detecção de Ameaças por Mordor Intelligence

O tamanho do mercado de sistemas de detecção de ameaças foi avaliado em USD 195,67 bilhões em 2025 e estima-se que cresça de USD 222,71 bilhões em 2026 para atingir USD 411,26 bilhões até 2031, a um CAGR de 13,05% durante o período de previsão (2026-2031). Três forças convergentes estão acelerando essa expansão. As redes de tecnologia operacional e de tecnologia da informação estão se fundindo em toda a infraestrutura crítica, expondo ativos legados a ameaças voltadas para a internet. As explorações de dia zero estão crescendo mais rapidamente do que os ciclos de correção, forçando os compradores a favorecer análises baseadas em comportamento que identificam atividades maliciosas sem atualizações de assinatura. Ao mesmo tempo, as pilhas de detecção nativas em nuvem estão substituindo os appliances locais, permitindo que a computação elástica processe telemetria em escala de petabytes em tempo real. Essas tendências reforçam coletivamente a prioridade de aquisição de plataformas unificadas capazes de ingerir dados diversos, estabelecer uma linha de base de comportamento normal e automatizar a triagem. Os fornecedores que combinam análises avançadas com serviços gerenciados estão posicionados para capturar a demanda elevada à medida que as organizações enfrentam escassez de talentos e crescentes encargos de conformidade.

Principais Conclusões do Relatório

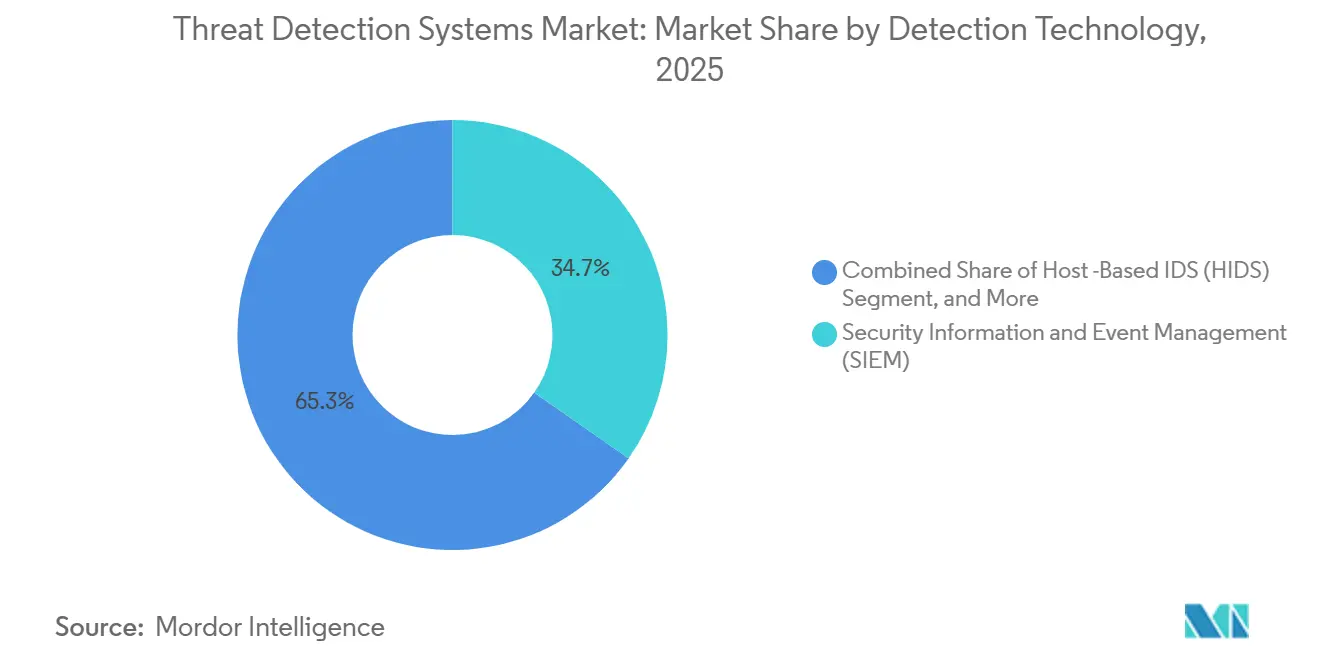

- Por tecnologia de detecção, as plataformas de Gestão de Informações e Eventos de Segurança lideraram com 34,74% da participação do mercado de sistemas de detecção de ameaças em 2025, enquanto a análise comportamental está a caminho de registrar um CAGR de 13,74% até 2031.

- Por modo de implantação, as arquiteturas locais responderam por 51,19% da participação de receita em 2025, mas os modelos baseados em nuvem devem se expandir a um CAGR de 13,64% até 2031.

- Por componente, o software respondeu por 47,78% do mercado de sistemas de detecção de ameaças em 2025; os serviços estão avançando a um CAGR de 13,84% no período 2026-2031.

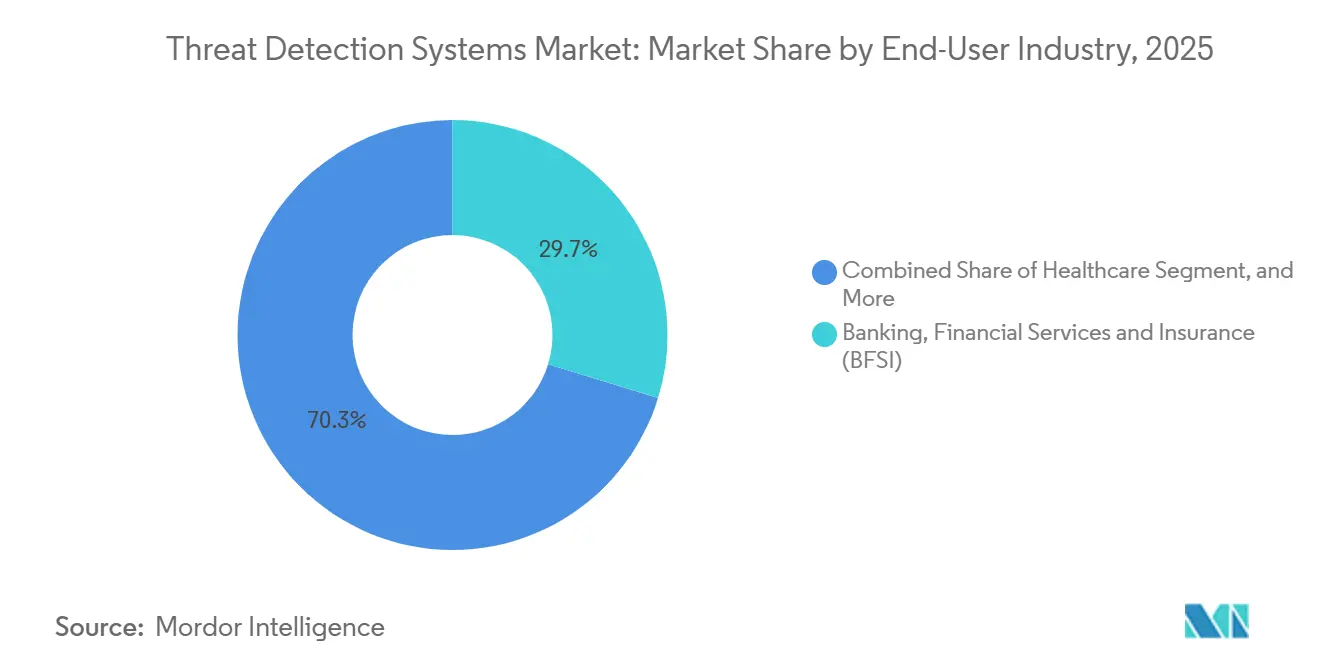

- Por setor do usuário final, o segmento BFSI respondeu por 29,73% dos gastos de 2025, enquanto a área de saúde deve registrar o CAGR mais rápido, de 13,91%, até 2031.

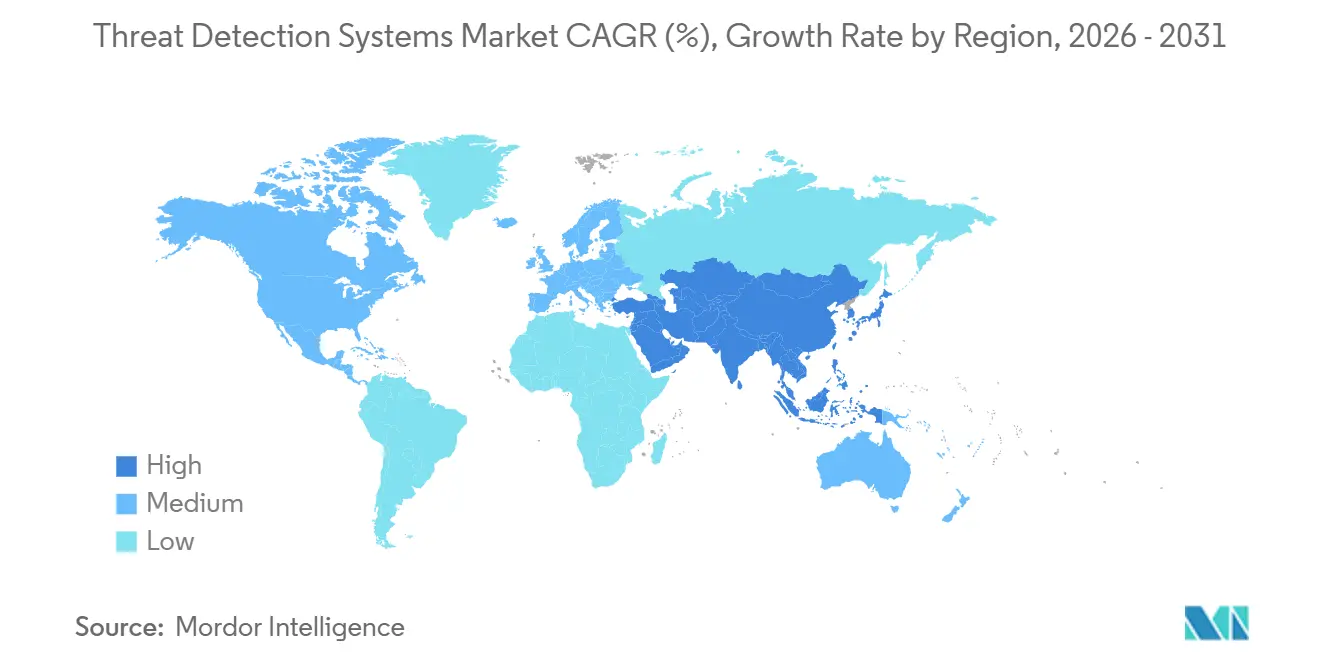

- Por geografia, a América do Norte respondeu por 38,91% da receita de 2025; a Ásia-Pacífico deve entregar o CAGR mais rápido, de 13,88%, durante o período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Detecção de Ameaças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da Atividade de Exploração de Dia Zero | +2.8% | América do Norte e Europa, com repercussão global | Curto prazo (≤ 2 anos) |

| Convergência Rápida de OT e TI em Infraestrutura Crítica | +2.5% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para Pilhas de Detecção de Ameaças Nativas em Nuvem | +2.3% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de Variantes de Malware Geradas por LLM | +1.9% | Global; concentração inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Auditorias Obrigatórias de Prontidão Quântica em Cadeias de Suprimentos | +1.4% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento da Microssegmentação Habilitada por 6G para Ativos Críticos | +1.2% | Programas piloto na Ásia-Pacífico; desenvolvimento de padrões na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Explorações de Dia Zero

Noventa vulnerabilidades previamente desconhecidas foram weaponizadas durante 2025, forçando as empresas a migrar de ferramentas baseadas em assinatura para métodos comportamentais que sinalizam táticas pós-exploração, como movimento lateral e preparação de dados.[1]Rapid7, "Relatório de Inteligência de Vulnerabilidades 2025," rapid7.com O intervalo médio entre a divulgação pública e a exploração em massa reduziu-se para cinco dias, comprimindo as janelas de resposta e aumentando a demanda por soluções que aprendem novos padrões de forma autônoma. Grupos de ransomware utilizaram falhas de dia zero como vetor de entrada em 38% de todos os incidentes, respondendo por USD 12,5 bilhões em perdas reportadas. Como resultado, as equipes de aquisição agora avaliam as plataformas pela capacidade de identificar técnicas desconhecidas, em vez de corresponder a indicadores conhecidos.

Convergência Rápida de OT-TI em Infraestrutura Crítica

A digitalização dos sistemas de controle industrial está dissolvendo perímetros anteriormente isolados, fundindo controladores lógicos programáveis com painéis de controle em nuvem que suportam manutenção preditiva.[2]Agência de Segurança Cibernética e de Infraestrutura, "Catálogo de Vulnerabilidades Exploradas Conhecidas," cisa.gov A diretiva NIS2 da UE e a Ordem 918 da FERC exigem detecção de intrusão mesmo em ativos de baixo impacto, levando as concessionárias a implantar monitoramento com reconhecimento de protocolo capaz de analisar o tráfego Modbus, DNP3 e OPC-UA. Na Ásia-Pacífico, os governos estão financiando pilotos em larga escala para proteger os centros de manufatura, mas menos de 30% das plantas possuem soluções em conformidade. Os fornecedores que oferecem visibilidade de OT personalizada têm a ganhar à medida que a convergência se acelera.

Migração para Pilhas de Detecção Nativas em Nuvem

As empresas estão cada vez mais transferindo a ingestão e correlação de logs para nuvens de hiperescala, onde a computação elástica conclui análises que os appliances locais não conseguem realizar de forma economicamente viável. Um estudo da Forrester constatou que um SIEM nativo em nuvem líder reduziu o custo total de propriedade em 44% e diminuiu os falsos positivos em 79%.[3]Microsoft, "Estudo de Impacto Econômico Total do Sentinel," microsoft.com As integrações sem agente simplificam as implantações; um único provedor ingere telemetria em Amazon Web Services, Microsoft Azure e Google Cloud sem necessidade de sensores. As configurações híbridas mantêm os dados regulamentados localmente enquanto aproveitam as análises em nuvem, ampliando a base endereçável para os fornecedores.

Proliferação de Variantes de Malware Geradas por LLM

Os atacantes agora exploram grandes modelos de linguagem para produzir código polimórfico e iscas de phishing personalizadas em horas. Pesquisadores do Google vincularam novas famílias, como QuietVault e FruitShell, a padrões de código-fonte gerados por inteligência artificial. Mecanismos comportamentais detectaram uma exploração criada por inteligência artificial no tráfego de clientes antes da divulgação pública, ressaltando a vantagem que o estabelecimento de linha de base de anomalias proporciona. As plataformas defensivas respondem usando seus próprios grandes modelos de linguagem para redigir automaticamente regras Sigma a partir de relatórios brutos de ameaças, reduzindo os ciclos de resposta de dias para minutos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Fadiga de Falsos Positivos entre as Equipes do Centro de Operações de Segurança (SOC) | -1.6% | América do Norte e Europa; ambientes de SOC maduros globalmente | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Qualificados em Caça a Ameaças | -1.4% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade de Integração de Sistemas Legados | -0.9% | Global; mais aguda nos setores de manufatura, energia e serviços públicos | Médio prazo (2-4 anos) |

| Restrições de Soberania de Dados Limitando o Compartilhamento de Telemetria | -0.7% | Europa, China, Rússia, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Fadiga de Falsos Positivos entre as Equipes de SOC

Os analistas processaram 4.484 alertas por semana em 2025, descartando 67% como falsos positivos, o que deixou 42% dos alertas restantes sem revisão. O esgotamento profissional atingiu 67% e o risco de rotatividade chegou a 56%, inflando os custos de mão de obra e corroendo o conhecimento institucional. As organizações perdem aproximadamente um quarto das horas do SOC com ruído benigno, e os ambientes híbridos complexos agravam os desafios de ajuste. As plataformas que ampliam os períodos de retrospectiva e correlacionam anomalias de identidade, endpoint e rede reduziram os falsos positivos em 79%, tornando a qualidade dos alertas um critério de compra urgente.

Escassez no Grupo de Talentos em Caça a Ameaças

Uma lacuna global de 4 milhões de posições na força de trabalho persistiu em 2025, incluindo 225.000 vagas nos Estados Unidos. A remuneração mediana dos caçadores de ameaças subiu para USD 120.000, mas a oferta ainda fica atrás da demanda porque o domínio de forense de rede, engenharia reversa e programação leva anos. A Ásia-Pacífico enfrenta o maior déficit, com o Japão sozinho com 190.000 especialistas a menos, apesar de um orçamento federal de segurança cibernética de USD 3,8 bilhões. Os compradores estão cada vez mais terceirizando a detecção e resposta ou adotando plataformas autônomas que geram lógica de correlação sem intervenção humana, mas a escassez de talentos deve reduzir 1,4 ponto percentual do crescimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Detecção: A Análise Comportamental Avança à Medida que o SIEM Amadurece

A análise comportamental registrou um CAGR de 13,74%, superando o mercado geral de sistemas de detecção de ameaças. O SIEM reteve 34,74% da receita em 2025, mas sua dominância agora depende de módulos de aprendizado de máquina incorporados que elevam a precisão de detecção de 78-85% para 95-98%. O mercado de análise comportamental deve crescer acentuadamente, pois 89% das empresas da Fortune 500 adotaram ferramentas de estabelecimento de linha de base. Enquanto isso, a detecção de intrusão em rede permanece essencial para inspeção em nível de pacote, e a gestão unificada de ameaças atrai empresas de médio porte que buscam uma pilha completa. As técnicas emergentes de engano e sandbox respondem por uma fatia modesta, porém crescente, do mercado de sistemas de detecção de ameaças.

A demanda por plataformas de inteligência de ameaças se intensificou; 85% dos principais centros de compartilhamento de informações agora automatizam trocas de indicadores STIX 2.1 em uma plataforma líder. Os fornecedores que combinam feeds em tempo real com telemetria interna entregam alertas de maior confiança que reduzem a carga de triagem. À medida que os data lakes de SIEM crescem, os compradores examinam os preços de ingestão, as políticas de retenção e a explicabilidade da inteligência artificial. O foco competitivo está se deslocando para a profundidade analítica em vez da simples agregação de logs, sustentando o crescimento constante de mecanismos avançados de comportamento em todo o mercado.

Por Modo de Implantação: As Arquiteturas em Nuvem Reduzem a Vantagem Local

As opções locais ainda responderam por 51,19% da receita de 2025, pois os operadores de infraestrutura crítica e entidades soberanas continuam mantendo logs sensíveis localmente. No entanto, os modelos em nuvem, crescendo a um CAGR de 13,64%, estão fechando a lacuna ao oferecer computação elástica para cargas de trabalho intermitentes e análises avançadas que excedem a capacidade dos appliances. A participação do mercado de sistemas de detecção de ameaças inclinou-se para o híbrido em 2026, pois as concessionárias mantiveram a telemetria operacional local enquanto enviavam logs de identidade para análises de hiperescala. As soluções que sincronizam políticas em ambos os ambientes, como firewalls de aplicação web híbridos, satisfazem as regras de soberania enquanto aproveitam as eficiências nativas em nuvem.

Sete pontos de dor dificultam as implantações híbridas, incluindo identidades desalinhadas, TI paralela e desvio de conformidade. Os provedores que abstraem a complexidade por meio de conectores sem agente conquistam adoção mais rápida. Em configurações críticas de latência, por exemplo, pisos de fábrica que monitoram loops de controle de milissegundos, a implantação local persistirá. Ainda assim, as tendências macro favorecem a expansão em nuvem, pois a flexibilidade de preços e armazenamento compensa os obstáculos regulatórios, ampliando o mercado de sistemas de detecção de ameaças. À medida que a flexibilidade de preços e armazenamento compensa os obstáculos regulatórios, ampliando o mercado de sistemas de detecção de ameaças que monitoram loops de controle de milissegundos, a implantação local crescendo, está fechando a lacuna ao oferecer computação elástica para cargas de trabalho intermitentes, respondendo por uma parcela importante da receita porque os operadores de infraestrutura crítica e entidades soberanas mantêm logs sensíveis localmente, pois as concessionárias retêm a telemetria operacional local enquanto enviam localmente.

Por Setor do Usuário Final: A Área de Saúde Cresce à Medida que o Ransomware se Intensifica

A área de saúde está a caminho de um CAGR de 13,91% até 2031, o mais rápido entre os setores monitorados, pois grupos de ransomware atacam hospitais e laboratórios, criptografando dados de pacientes e perturbando os fluxos de trabalho clínicos. Em 2025, 460 incidentes afetaram mais de 2 milhões de pacientes, e 4 das 10 maiores violações ocorreram em prestadores de serviços de saúde. Dispositivos legados com sistemas operacionais desatualizados ampliam a superfície de ataque, levando os hospitais a investir em ferramentas de detecção de movimento lateral e segmentação. O tamanho do mercado de sistemas de detecção de ameaças alocado à área de saúde está, portanto, crescendo mais rapidamente do que as médias orçamentárias em outros setores verticais.

Os gastos liderados pelo BFSI em 2025, com 29,73% de participação, devem-se a regulamentações rígidas como o Regulamento de Resiliência Operacional Digital Digital da UE. Os custos médios de ransomware atingiram USD 6,08 milhões por incidente, incentivando os bancos a implantar análises comportamentais que identificam preenchimento de credenciais e fraude de identidade sintética. Governo e defesa, energia e serviços públicos, manufatura, varejo e transporte exibem padrões de ameaça únicos, comprometimento da cadeia de suprimentos, malware em ponto de venda ou adulteração de SCADA, que estimulam compras especializadas. Coletivamente, essas dinâmicas mantêm uma saudável diversificação do mercado.

Por Componente: Os Serviços Superam o Software à Medida que a Complexidade Aumenta

As licenças de software capturaram 47,78% dos gastos de 2025, mas os contratos de serviços — detecção e resposta gerenciadas, integração e treinamento — estão crescendo a um CAGR de 13,84% à medida que as organizações preenchem lacunas de habilidades com expertise de terceiros. O tamanho do mercado de sistemas de detecção de ameaças para serviços se expande sempre que as empresas carecem de pessoal para ajustar a lógica de detecção ou conduzir caça 24 horas por dia, 7 dias por semana. Os provedores gerenciados entregam monitoramento contínuo sob contratos de assinatura que escalam com o volume de logs, convertendo despesas de capital em despesas operacionais.

Os fornecedores incorporam automação para reduzir a carga sobre os serviços; um mecanismo de SOC com inteligência artificial pode gerar automaticamente regras de correlação e sugerir correções, reduzindo o tempo de operacionalização de dias para minutos. Mesmo assim, os setores verticais regulamentados valorizam a validação externa, portanto os serviços de consultoria e resposta a incidentes mantêm sua relevância. Os gastos com hardware continuam a declinar à medida que sensores virtuais substituem os taps, mas os appliances de propósito específico persistem onde a inspeção de 100 gigabits ou as operações isoladas são necessárias.

Análise Geográfica

A América do Norte respondeu por 38,91% da receita de 2025, impulsionada por centros financeiros, provedores de serviços em nuvem e empresas do setor de defesa. A Ordem 918, em vigor desde janeiro de 2026, estende a detecção de intrusão a ativos de rede elétrica de baixo impacto, ampliando o grupo de clientes. A CISA adicionou oito vulnerabilidades exploradas ao seu catálogo em abril de 2026, solicitando correções em agências federais e operadores de infraestrutura crítica. O Departamento de Defesa dos Estados Unidos reservou USD 20,5 bilhões para atividades no ciberespaço em seu orçamento fiscal de 2027, reforçando a demanda doméstica. O Canadá e o México espelham essa trajetória por meio de regulamentações do setor de energia e acordos de compartilhamento de dados transfronteiriços que elevam o patamar de investimento no mercado.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,88%. Os governos da região revelaram orçamentos cibernéticos de vários bilhões de dólares, e 79% dos líderes de segurança planejam aumentar os gastos com inteligência de ameaças em 2026. O Japão alocou USD 3,8 bilhões para fortalecer a resiliência da cadeia de suprimentos e treinar talentos cibernéticos para suprir uma escassez de 190.000 pessoas. China, Índia, Coreia do Sul e Austrália estão protegendo empresas estatais, operadoras de telecomunicações e sistemas de pagamento, pois 27% das campanhas patrocinadas por estados globalmente agora têm como alvo a região. As leis locais de residência de dados moldam as escolhas de arquitetura, levando as empresas a optar por nuvens nacionais ou construções híbridas.

A Europa está endurecendo as obrigações corporativas por meio da Diretiva de Segurança de Redes e Informações 2 e da futura Lei de Resiliência Cibernética, que exigirá criptografia segura contra ataques quânticos em dispositivos conectados até 2027. O Oriente Médio, a África e a América do Sul permanecem em estágio inicial, mas promissores, à medida que as proteções de infraestrutura crítica emergem e a adoção de nuvem se acelera. As restrições de soberania de dados e as lacunas de habilidades moderam a receita de curto prazo, mas os acordos cibernéticos multilaterais e o aumento dos prêmios de seguros estão aumentando a urgência dos compradores, expandindo a participação endereçável de longo prazo do mercado de sistemas de detecção de ameaças.

Cenário Competitivo

O mercado de sistemas de detecção de ameaças é moderadamente fragmentado, com os 10 principais fornecedores respondendo por aproximadamente 45% da receita de 2025. Os fornecedores de redes estabelecidos integram a detecção de intrusão com ofertas de borda de serviço de acesso seguro, enquanto os desafiantes nativos em nuvem se diferenciam por meio de ingestão sem agente e precificação por consumo. As fusões e aquisições concentram-se em incorporar análises comportamentais e inteligência de ameaças em plataformas mais amplas; a migração de clientes de UEBA da Palo Alto Networks em janeiro de 2025 para um módulo integrado de Ameaças Comportamentais exemplifica a consolidação de portfólio.[4]Palo Alto Networks, "Explorador de Plataforma," paloaltonetworks.com

Espaços em branco se abrem onde OT encontra TI. Menos de 30% dos sites de manufatura analisam completamente os protocolos industriais, criando espaço para fornecedores fluentes nos controles IEC 62443. A detecção autônoma alimentada por grandes modelos de linguagem é outra fronteira; as plataformas agora podem redigir regras de correlação, montar cronogramas de incidentes e sugerir mitigações sem intervenção do analista. A intensidade competitiva é mais acirrada no SIEM, onde Microsoft, Splunk, IBM e Elastic competem em profundidade analítica e economia de ingestão. Os nichos de análise comportamental e inteligência de ameaças permanecem mais moderadamente fragmentados, dando aos entrantes ágeis espaço para inovar em torno de conjuntos de dados específicos de setores verticais.

Os players de segundo nível capitalizam sobre o atrito de implantação. Um sistema sem agente que se conecta a cinco grandes nuvens reduz o tempo médio de implantação e atrai empresas avessas à proliferação de sensores. Da mesma forma, um monitor de tempo de execução baseado em eBPF evita a necessidade de módulos de kernel, facilitando a segurança em frotas de contêineres. À medida que os clientes priorizam a simplicidade operacional, os fornecedores capazes de entregar integrações perfeitas, preços transparentes e reduções demonstráveis de falsos positivos tendem a subir nas classificações de receita do mercado.

Líderes do Setor de Sistemas de Detecção de Ameaças

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A CISA adicionou oito vulnerabilidades ao seu catálogo de Vulnerabilidades Exploradas Conhecidas e emitiu diretivas vinculantes exigindo que as agências federais as corrijam em 21 dias.

- Março de 2026: A Wiz lançou seu Guia do Comprador de Plataformas de Inteligência de Ameaças 2026, avaliando dez provedores líderes em amplitude de dados e automação.

- Janeiro de 2026: A Ordem 918 da FERC entrou em vigor, exigindo detecção de intrusão em ativos do sistema elétrico de baixo impacto.

- Outubro de 2025: A Cyware lançou o compartilhamento bidirecional de inteligência de ameaças com o Microsoft Sentinel, reduzindo o tempo de operacionalização de horas para minutos.

Escopo do Relatório Global do Mercado de Sistemas de Detecção de Ameaças

O Mercado de Sistemas de Detecção de Ameaças abrange o desenvolvimento e a implantação de tecnologias projetadas para identificar, monitorar e mitigar potenciais ameaças à segurança em ambientes digitais, físicos e em rede. Esses sistemas utilizam ferramentas avançadas, incluindo inteligência artificial, aprendizado de máquina, análise de big data e monitoramento comportamental, para detectar anomalias, ataques cibernéticos, malware e atividades não autorizadas em tempo real, fortalecendo assim as estratégias de segurança cibernética e gestão de riscos.

O Relatório do Mercado de Sistemas de Detecção de Ameaças é Segmentado por Tecnologia de Detecção (Sistemas de Detecção de Intrusão em Rede, IDS Baseado em Host, SIEM, Gestão Unificada de Ameaças, Plataformas de Inteligência de Ameaças, Análise Comportamental e Outras Tecnologias de Detecção), Modo de Implantação (Local, Baseado em Nuvem e Híbrido), Setor do Usuário Final (BFSI, Governo e Defesa, Saúde, TI e Telecomunicações, Energia e Serviços Públicos, Manufatura, Varejo, Transporte e Logística e Outros Setores do Usuário Final), Componente (Hardware, Software e Serviços) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Detecção de Intrusão em Rede (NIDS) |

| IDS Baseado em Host (HIDS) |

| Gestão de Informações e Eventos de Segurança (SIEM) |

| Gestão Unificada de Ameaças (UTM) |

| Plataformas de Inteligência de Ameaças |

| Análise Comportamental |

| Outras Tecnologias de Detecção |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Saúde |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Manufatura |

| Varejo |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| Hardware |

| Software |

| Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia de Detecção | Sistemas de Detecção de Intrusão em Rede (NIDS) | |

| IDS Baseado em Host (HIDS) | ||

| Gestão de Informações e Eventos de Segurança (SIEM) | ||

| Gestão Unificada de Ameaças (UTM) | ||

| Plataformas de Inteligência de Ameaças | ||

| Análise Comportamental | ||

| Outras Tecnologias de Detecção | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Governo e Defesa | ||

| Saúde | ||

| TI e Telecomunicações | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Varejo | ||

| Transporte e Logística | ||

| Outros Setores do Usuário Final | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume global de gastos em sistemas de detecção de ameaças em 2026?

O mercado global de sistemas de detecção de ameaças é estimado em USD 222,71 bilhões em 2026 e deve atingir USD 411,26 bilhões até 2031.

Qual modo de implantação está crescendo mais rapidamente?

As implantações baseadas em nuvem estão crescendo a um CAGR de 13,64% até 2031, impulsionadas pela migração de cargas de trabalho analíticas para plataformas de nuvem de hiperescala.

Qual segmento lidera em receita?

As plataformas de Gestão de Informações e Eventos de Segurança (SIEM) responderam por 34,74% da receita do mercado em 2025, mantendo a maior participação entre as tecnologias de detecção de ameaças.

Por que os gastos na área de saúde estão se acelerando?

A área de saúde está experimentando a maior frequência de ataques de ransomware, com os investimentos em segurança previstos para crescer a um CAGR de 13,91% para proteger dados de pacientes e dispositivos médicos legados.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico deve registrar um CAGR de 13,88% até 2031, apoiada pela expansão dos orçamentos soberanos de segurança cibernética e pela rápida digitalização empresarial.

Como as explorações de dia zero estão influenciando as decisões de aquisição?

A weaponização de 90 vulnerabilidades de dia zero em 2025 levou os compradores a adotar plataformas de detecção baseadas em comportamento que identificam ataques sem depender exclusivamente de bancos de dados de assinaturas.

Página atualizada pela última vez em: