Tamanho e Participação do Mercado de Seguros de Cibersegurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Cibersegurança por Mordor Intelligence

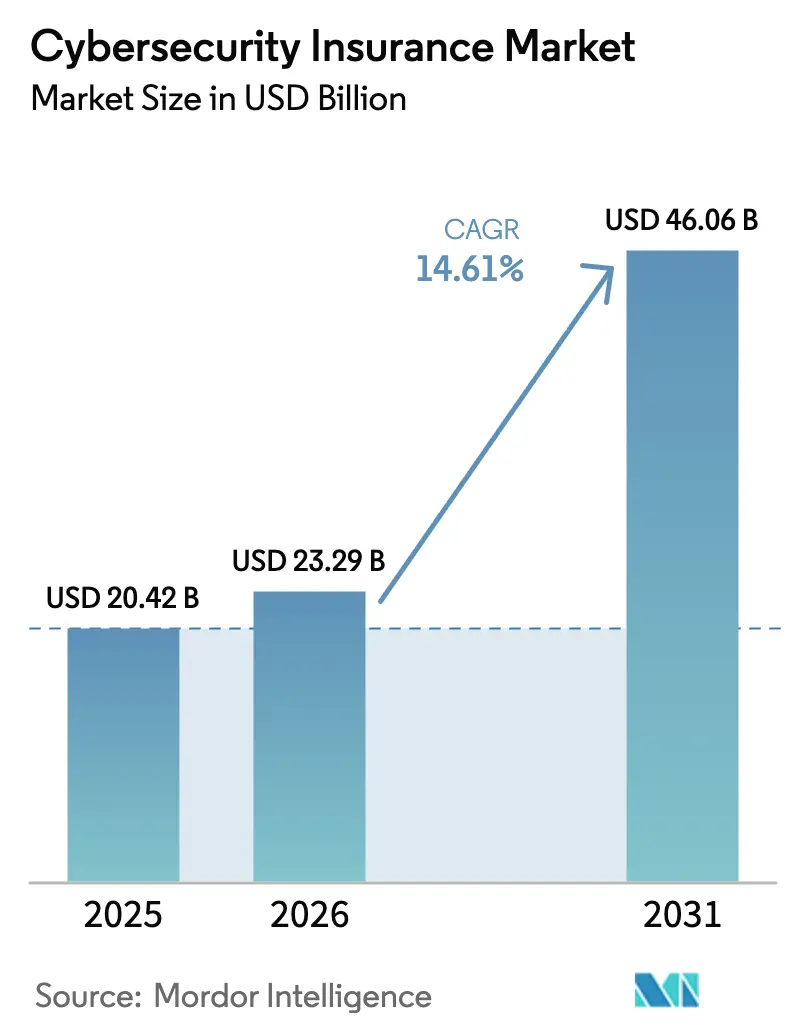

O tamanho do mercado de seguros de cibersegurança está projetado em USD 20,42 bilhões em 2025, USD 23,29 bilhões em 2026, e deverá atingir USD 46,06 bilhões até 2031, crescendo a uma CAGR de 14,61% de 2026 a 2031. A moderação das taxas de prêmio, os requisitos regulatórios de cobertura mais amplos e a crescente demanda em nível de conselho de administração por transferência quantificada de risco cibernético estão reforçando o impulso da demanda. A capacidade está se expandindo, mas a disciplina de subscrição permanece rígida, pois as seguradoras reservam capital para setores com exposição sistêmica concentrada. A transição de ofertas exclusivamente de indenização para modelos integrados de InsurSec está comprimindo os índices de sinistros, pois os controles incorporados reduzem a gravidade das reclamações. As perspectivas de crescimento também se beneficiam da inovação paramétrica que encurta os ciclos de sinistros e atrai pequenas e médias empresas pouco atendidas, particularmente na Ásia-Pacífico, onde novos estatutos de proteção de dados estão elevando os limites mínimos de cobertura.

Principais Conclusões do Relatório

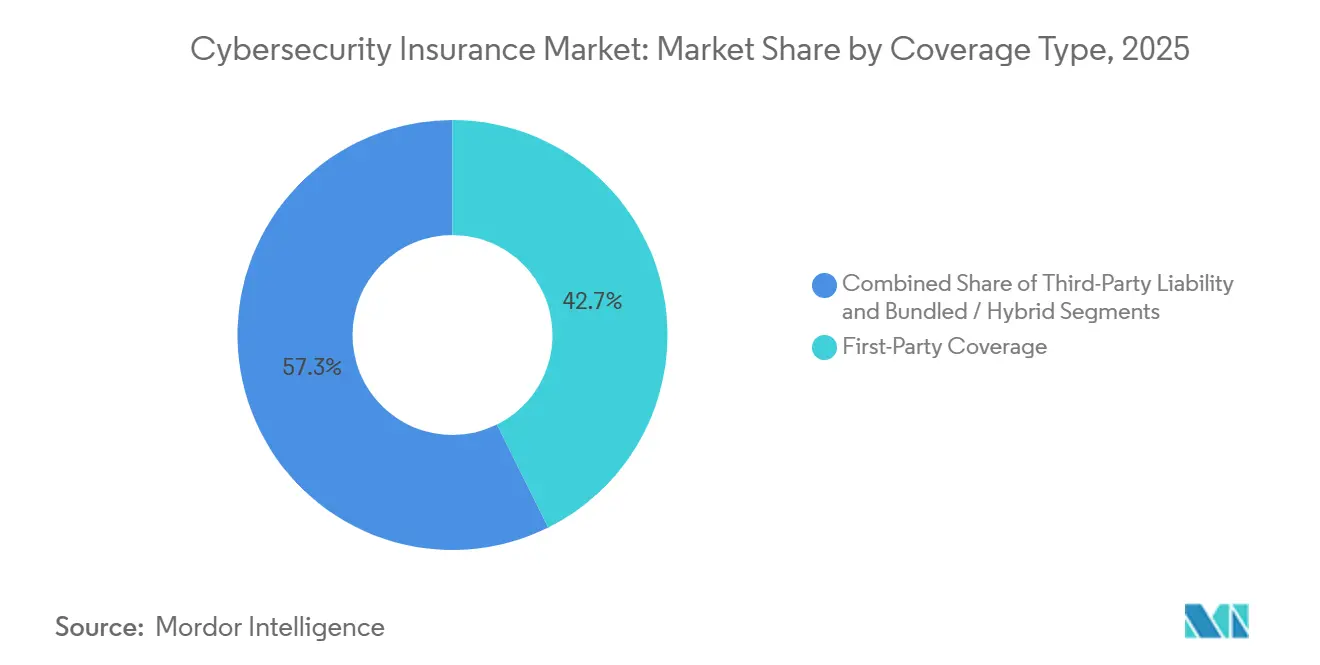

- Por tipo de cobertura, a proteção de primeira parte liderou com 42,66% dos prêmios de 2025, enquanto a responsabilidade de terceiros avança a uma CAGR de 15,32% até 2031.

- Por tipo de seguro, as apólices independentes detinham 53,17% de participação no tamanho do mercado de seguros de cibersegurança em 2025 e estão crescendo a uma CAGR de 15,72% até 2031.

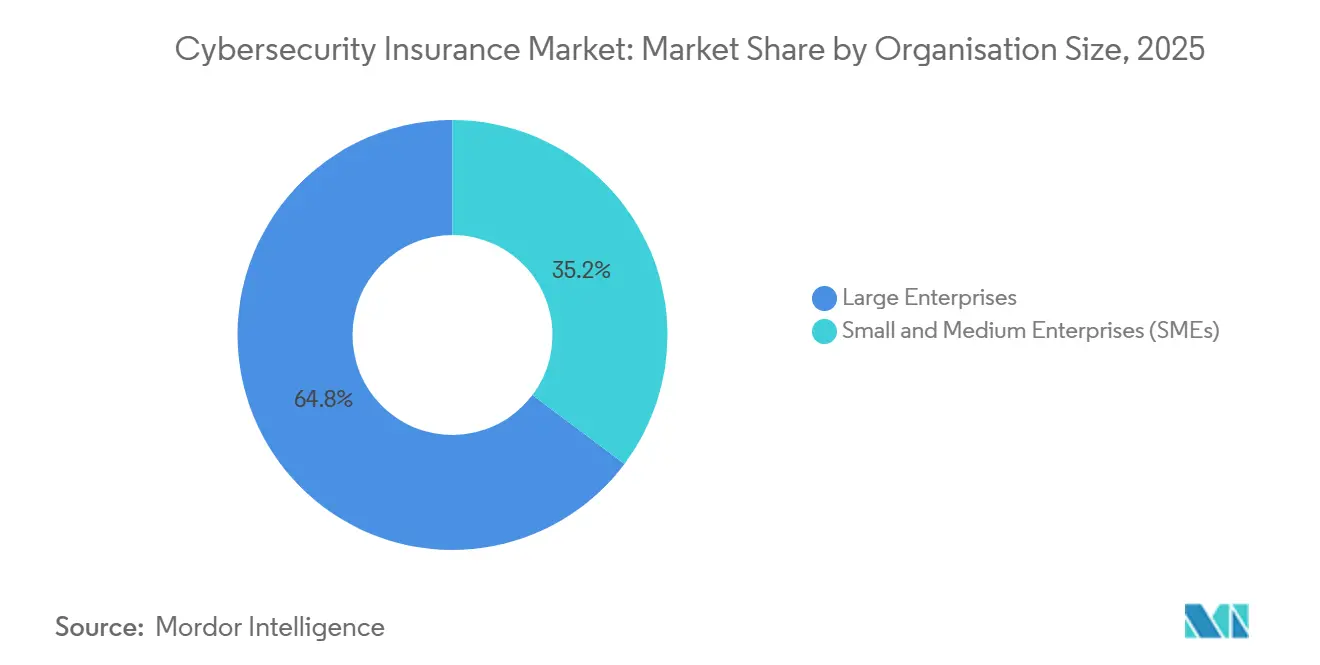

- Por porte da organização, as grandes empresas capturam 64,77% dos prêmios em 2025, mas o segmento de PMEs está projetado para crescer mais rapidamente, a uma CAGR de 15,69% entre 2026 e 2031.

- Por setor do usuário final, o setor bancário, de serviços financeiros e seguros respondeu por 28,86% da demanda de 2025, enquanto a manufatura está prevista para expandir a uma CAGR de 16,03% até 2031.

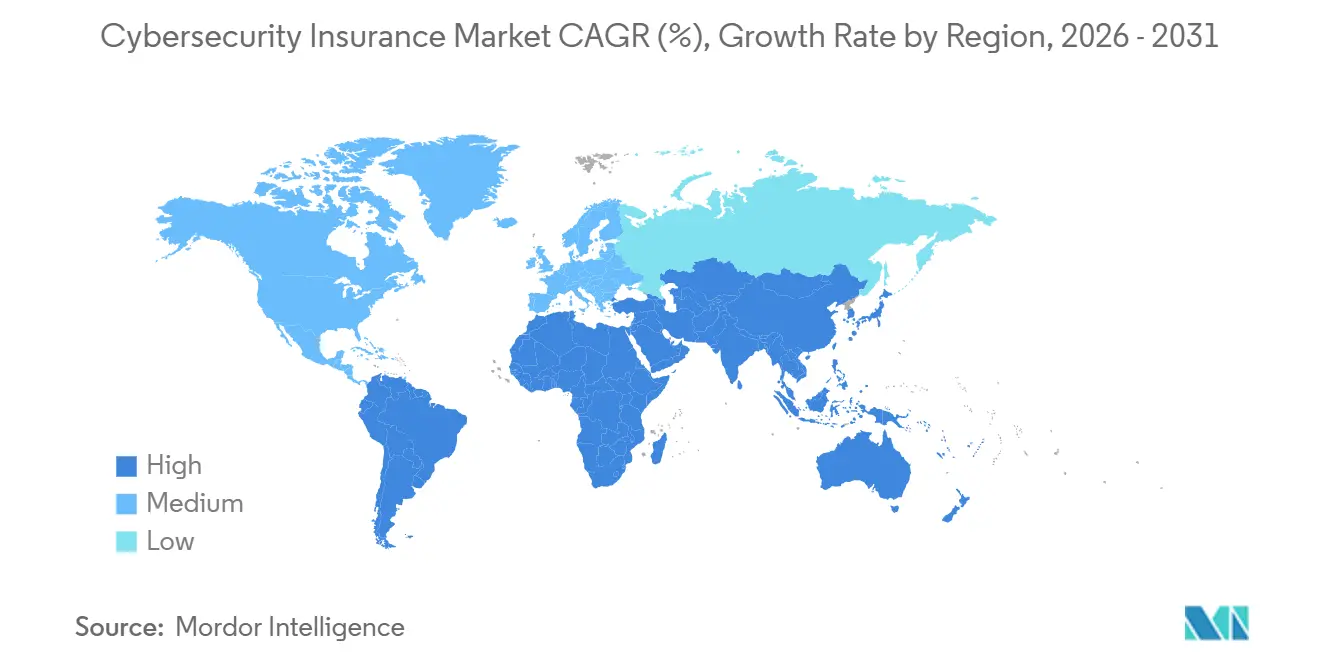

- Por geografia, a América do Norte comandou 39,66% dos prêmios globais de 2025, enquanto a Ásia-Pacífico deve registrar o maior crescimento regional com uma CAGR de 16,12% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguros de Cibersegurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Digitalização com Prioridade em Nuvem Amplia a Exposição a Perdas Cibernéticas | +3.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos Regulatórios Crescentes (GDPR, NY DFS, DORA, Regras da SEC) | +2.8% | Europa e América do Norte lideram; adoção na Ásia-Pacífico em aceleração | Curto prazo (≤ 2 anos) |

| Foco do Conselho de Administração na Quantificação do Risco Cibernético | +1.9% | América do Norte e Europa, expandindo-se para os centros financeiros da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Coberturas Paramétricas de Baixo Custo Focadas em PMEs em Surgimento | +1.5% | Global, com tração inicial na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Modelos InsurSec Combinando Serviços de Segurança e Cobertura | +1.3% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Títulos Vinculados a Seguros Cibernéticos Tokenizados Atraindo Nova Capacidade | +0.9% | Bermudas, Londres e Singapura como domicílios; base global de investidores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Digitalização com Prioridade em Nuvem Amplia a Exposição a Perdas Cibernéticas

A rápida migração para plataformas de nuvem multilocatário ampliou os caminhos de violação por meio de armazenamento mal configurado, contas de serviço comprometidas e movimentação lateral entre locatários. O ataque de ransomware de fevereiro de 2024 à Change Healthcare, que gerou USD 2,3 bilhões em custos diretos e de interrupção de negócios, demonstrou como uma única interrupção de serviço pode se propagar pelos fluxos de trabalho críticos de saúde dos EUA.[1]Comissão de Valores Mobiliários dos EUA, "Formulário 10-Q do UnitedHealth Group," SEC.gov As seguradoras agora exigem autenticação multifator, controles de acesso privilegiado e backups imutáveis antes de vincular a cobertura, e muitas aplicam sublimites a interrupções de provedores de serviços em nuvem. A demanda por extensões de interrupção de negócios de primeira parte está, portanto, aumentando, pois uma interrupção na nuvem pode paralisar operações geograficamente dispersas em questão de horas. Esses pré-requisitos técnicos estão enrijecendo os padrões de seleção mesmo com o crescimento da capacidade nominal, preservando assim a lucratividade enquanto sustenta a adesão às apólices entre empresas com uso intensivo de nuvem.

Mandatos Regulatórios Crescentes (GDPR, NY DFS, DORA, Regras da SEC)

As leis harmonizadas de resiliência estão transformando o seguro de cibersegurança de um gasto discricionário em um instrumento de conformidade. A Lei de Resiliência Operacional Digital, em vigor desde janeiro de 2025, obriga mais de 20.000 entidades financeiras da UE a testar a resiliência cibernética anualmente e divulgar incidentes dentro de prazos rigorosos.[2]EUR-Lex, "Regulamento (UE) 2022/2554 sobre Resiliência Operacional Digital para o Setor Financeiro," eur-lex.europa.eu A emenda de 2023 do DFS de Nova York obriga grandes empresas financeiras a certificar programas de cibersegurança e impõe penalidades de até USD 1.000 por dia por não conformidade.[3]Departamento de Serviços Financeiros do Estado de Nova York, "Requisitos de Cibersegurança para Empresas de Serviços Financeiros," dfs.ny.gov As regras paralelas de divulgação da SEC dos EUA exigem que as empresas listadas anunciem incidentes materiais em até quatro dias úteis e descrevam a supervisão do conselho, incorporando o relatório de risco cibernético ao dever fiduciário. Em conjunto, esses estatutos elevam os limites mínimos de cobertura, particularmente para multas de terceiros e defesa jurídica, elevando assim o volume geral de prêmios.

Foco do Conselho de Administração na Quantificação do Risco Cibernético

Os litígios de acionistas por falhas de supervisão pós-violação levaram os diretores a mensurar o risco cibernético ao lado dos riscos de crédito e operacionais. As novas regras da SEC obrigam os emissores a identificar membros do conselho com expertise em cibersegurança, o que aumentou a demanda por evidências atuariais de que a cobertura está alinhada ao apetite de risco declarado. As estruturas consultivas traduzem vulnerabilidades técnicas em métricas de valor em risco, permitindo que os conselhos avaliem as caudas de perdas seguráveis. As seguradoras estão capitalizando ao oferecer avaliações de risco cibernético combinadas que validam as estruturas de governança. As apólices agora apresentam prêmios escalonados que recompensam organizações que demonstram reduções anuais na expectativa de perdas documentadas por meio de melhorias verificadas na pontuação de segurança. Como resultado, os subscritores podem segmentar os candidatos com mais precisão e evitar a seleção adversa.

Coberturas Paramétricas de Baixo Custo Focadas em PMEs em Surgimento

Questionários tradicionais, franquias elevadas e ciclos de subscrição de seis semanas historicamente excluíam muitas PMEs. As coberturas paramétricas resolvem essas fricções ao pagar limites predefinidos quando um evento qualificador é verificado por fontes de dados confiáveis, independentemente de comprovações de perda. O produto de nível básico da Coalition, comercializado a USD 500 por ano para empresas com receita inferior a USD 5 milhões, combina varredura automatizada de vulnerabilidades e simulações de phishing que ajudam a reduzir a frequência de incidentes. Os sinistros são liquidados em horas, e não em semanas, porque contratos inteligentes liberam fundos assim que um gatilho é validado, melhorando a liquidez para empresas com restrições de caixa. O ciclo de retroalimentação entre o monitoramento contínuo da postura e os ajustes de prêmio reduz ainda mais o risco moral, o que está aumentando a confiança das seguradoras para escalar a penetração no segmento de PMEs sub-seguradas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Dados Atuariais e Incerteza de Modelagem | -2.1% | Global, aguda em mercados emergentes com histórico limitado de sinistros | Médio prazo (2 a 4 anos) |

| Altos Níveis de Prêmio e Retenção Afastam as PMEs | -1.8% | América do Norte e Europa, onde os preços endureceram entre 2020 e 2023 | Curto prazo (≤ 2 anos) |

| Exclusões Contratuais de Guerra e Risco Sistêmico | -1.3% | Global, com maior escrutínio na Europa após o conflito na Ucrânia | Longo prazo (≥ 4 anos) |

| Limites de Capacidade de Resseguro para Riscos de Infraestrutura Crítica | -1.0% | América do Norte e Europa, afetando os setores de energia, serviços públicos e transporte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Dados Atuariais e Incerteza de Modelagem

Os vetores de ataque se transformam mais rapidamente do que os dados de perdas se acumulam, comprometendo as técnicas atuariais clássicas. A campanha de ransomware Kaseya de 2021 se espalhou por provedores de serviços gerenciados e prejudicou mais de 1.500 clientes downstream, mostrando como uma exploração de dia zero pode distorcer as premissas de correlação da noite para o dia. As seguradoras reagem limitando os agregados por evento, excluindo incidentes vinculados a vulnerabilidades não corrigidas com mais de 30 dias e cobrando prêmios adicionais elevados por portas de área de trabalho remota desprotegidas. As leis fragmentadas de notificação de violações fora da Europa e da América do Norte suprimem estatísticas precisas de frequência, inflacionando os buffers de preços contra erros de modelagem e atrasando a expansão em jurisdições sem regimes de notificação transparentes.

Altos Níveis de Prêmio e Retenção Afastam as PMEs

Embora os preços médios globais tenham caído 11% durante 2025, muitas PMEs ainda enfrentam franquias que superam os orçamentos anuais de tecnologia da informação. Uma pesquisa da NAIC de 2024 constatou que 58% das pequenas empresas dos EUA recusaram a cobertura porque os prêmios medianos de USD 2.400 para USD 1 milhão em limites e retenções de USD 25.000 superavam os valores esperados de perdas. Os legados do mercado rígido também significam que as seguradoras recuam seletivamente de classes de alto risco, forçando os compradores remanescentes a camadas de auto-seguro onerosas. Essa seleção adversa concentra a experiência de perdas em um conjunto de riscos em encolhimento, pressionando as taxas para cima e limitando o potencial de crescimento no segmento de PMEs em massa, a menos que a inovação paramétrica escale rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: O Aumento da Responsabilidade Supera o Crescimento da Primeira Parte

A cobertura de responsabilidade de terceiros está projetada para superar a demanda de primeira parte a uma CAGR de 15,32% até 2031, à medida que multas de privacidade e ações coletivas proliferam sob estatutos rigorosos, como a Lei de Privacidade de Informações Biométricas de Illinois. A proteção de primeira parte, que comandou 42,66% da participação no mercado de seguros de cibersegurança em 2025, permanece fundamental para financiar resposta a incidentes, interrupção de negócios e despesas com resgate, mas está amadurecendo na América do Norte e na Europa, onde os pontos de adesão continuam aumentando. A crescente dependência de tecnologia operacional na saúde e na manufatura multiplica os cenários de perda direta, de modo que as seguradoras estão adicionando sublimites para custos de interrupção de nuvem ou recalibração de equipamentos, sustentando a demanda incremental mesmo com a moderação dos preços.

O risco de litígio decorrente de multas regulatórias sob o GDPR da UE, que permite sanções de até 4% do faturamento global, está impulsionando a adoção de torres de defesa e liquidação, especialmente entre plataformas internacionais que processam dados em estados-membros. Produtos híbridos que consolidam ambos os tipos de perda sob limites unificados ajudam as multinacionais a evitar disputas de alocação quando um pagamento de resgate se transforma em responsabilidade de ação coletiva. Essa hibridização estabiliza os índices combinados ao garantir entradas de prêmios equilibradas entre sinistros de primeira parte propensos à frequência e sinistros de responsabilidade de alta gravidade, mantendo o mercado de seguros de cibersegurança atraente para os resseguradores.

Por Tipo de Seguro: Apólices Independentes Dominam em Meio a Disputas sobre Cobertura Cibernética Silenciosa

Os contratos independentes capturaram 53,17% dos prêmios globais em 2025 e estão acelerando a 15,72% à medida que os gestores de risco desacoplam os riscos cibernéticos das coberturas de propriedade e responsabilidade civil para garantir uma redação mais clara. As disputas do NotPetya que se seguiram à negação pela Zurich Insurance Group da reclamação de propriedade de USD 100 milhões da Mondelez destacaram a ambiguidade nos formulários de "todos os riscos" e estimularam a demanda por linguagem personalizada que substitui as exclusões de guerra. As apólices dedicadas agora integram garantias granulares, como autenticação multifator obrigatória e janelas de correção de 30 dias, que os endossos de responsabilidade geral raramente impõem.

As extensões em pacote retêm relevância para microempresas onde a sensibilidade ao preço supera a amplitude da cobertura, mas muitas seguradoras removeram as proteções contra ransomware, engenharia social e interrupção de negócios desses endossos. Ofertas de varredura contínua, como o modelo de seguro ativo da Coalition, reforçam a preferência pelo seguro independente ao fornecer aos segurados visibilidade em tempo real das superfícies de ataque externas e permitir que os subscritores alterem os termos no meio da apólice quando surgem vulnerabilidades de alto risco. Essa dinâmica sustenta o crescimento sustentável no tamanho do mercado de seguros de cibersegurança para produtos independentes.

Por Porte da Organização: O Segmento de PMEs Acelera com a Inovação Paramétrica

As grandes empresas controlaram 64,77% do tamanho do mercado de seguros de cibersegurança em 2025 porque adquirem limites elevados, frequentemente de USD 100 milhões ou mais, e devem cumprir as estruturas DORA, SEC e NY DFS. O crescimento, no entanto, está migrando para as PMEs, projetadas para crescer 15,69% à medida que as soluções paramétricas comprimem os custos de aquisição enquanto oferecem liquidez rápida. A Cowbell Cyber usa sinais externos, como validade de SSL e cadência de correções, para precificar riscos em minutos, reduzindo comissões de corretores e horas de subscrição. As despesas fixas mais baixas permitem prêmios anuais abaixo de USD 1.000 que ampliam a acessibilidade.

As grandes contas ainda renovam programas multicamadas, mas enfrentam capacidade limitada para eventos sistêmicos. Muitas estão aceitando cláusulas de co-seguro ou retenções mais altas, limitando sua contribuição para a futura expansão da participação no mercado de seguros de cibersegurança. As PMEs, por sua vez, valorizam gatilhos simplificados que contornam disputas forenses e respondem rapidamente a incentivos de prêmio que recompensam a melhoria da higiene de segurança, impulsionando um crescimento unitário mais rápido.

Por Setor do Usuário Final: A Manufatura Lidera o Crescimento em Meio à Convergência de Tecnologia Operacional

A manufatura está prestes a registrar uma CAGR de 16,03% até 2031, refletindo a convergência entre redes de tecnologia da informação e de tecnologia operacional. A perturbação causada pelo ransomware nas linhas industriais, como demonstrado no incidente do Colonial Pipeline, eleva tanto o tempo de inatividade direto da produção quanto os custos em cascata da cadeia de suprimentos. As seguradoras estão adaptando endossos que reembolsam a recalibração de equipamentos, a deterioração e a recertificação de sistemas de segurança, alinhando assim as estruturas das apólices com os cenários de perda do mundo real.

O setor bancário, de serviços financeiros e seguros manteve a maior participação em 2025, com 28,86%, porque os mandatos de teste DORA da UE, as atualizações da GLBA dos EUA e as leis de privacidade da Ásia-Pacífico impõem auditorias obrigatórias de resiliência cibernética. A governança madura do setor sustenta um desenvolvimento de perdas previsível, permitindo que as seguradoras implantem capacidade significativa a taxas estáveis. No entanto, a expansão das margens está migrando para os segmentos industriais, onde a penetração do seguro é baixa e a digitalização está em alta, sustentando o crescimento contínuo no mercado de seguros de cibersegurança.

Análise Geográfica

A América do Norte gerou 39,66% dos prêmios globais em 2025, ancorada por leis de divulgação abrangentes e um ambiente litigioso que amplifica os valores de liquidação de terceiros. As regras da SEC que obrigam os emissores públicos a reportar incidentes em até quatro dias úteis padronizam os prazos de sinistros e melhoram a precisão dos modelos. As emendas de notificação de violações do Canadá de 2024 harmonizaram os requisitos transfronteiriços, facilitando a estruturação de programas regionais. No entanto, a saturação entre os compradores da Fortune 500 está moderando o crescimento do volume, direcionando o foco das seguradoras para empresas do mercado intermediário e municípios.

Espera-se que a Ásia-Pacífico registre a expansão mais rápida, a 16,12% até 2031, impulsionada pela Lei de Proteção de Informações Pessoais da China e pela diretiva de relatório de incidentes em seis horas do CERT-In da Índia, ambas as quais obrigam as empresas multinacionais a contratar apólices admitidas localmente. Os reguladores de Singapura e Hong Kong agora incentivam o seguro cibernético como parte do planejamento de capital de risco operacional para bancos, enquanto a Lei de Segurança de Infraestrutura Crítica revisada da Austrália impõe relatórios de interrupção em 12 horas e pesadas penalidades por não conformidade, impulsionando a adoção nos setores de telecomunicações e energia. Os dados históricos de sinistros ainda suprimem a capacidade, mas as seguradoras estão fazendo parcerias com resseguradoras regionais para compartilhar o risco de acumulação.

A trajetória da Europa é moldada pela DORA, que obriga as entidades financeiras a testar a resiliência trienalmente e responsabilizar os conselhos pela supervisão cibernética. O BaFin da Alemanha agora vincula as reservas de capital à exposição mensurada, incentivando os bancos a recorrer à transferência de terceiros. A cláusula de exclusão de guerra da Lloyd's LMA5565, introduzida em 2023, exclui operações patrocinadas por estados e levou os compradores europeus a negociar ressalvas ou obter coberturas suplementares de risco político. A América do Sul, o Oriente Médio e a África permanecem incipientes; embora os Emirados Árabes Unidos e a Arábia Saudita tenham mandatos nacionais de cibersegurança, a capacidade de subscrição local permanece escassa, abrindo espaço para soluções paramétricas, de fronteira ou lastreadas em resseguro para semear o desenvolvimento do mercado.

Cenário Competitivo

O mercado tem uma estrutura moderadamente concentrada que equilibra eficiências de escala com espaço para novos entrantes. Participantes estabelecidos como American International Group, Chubb e Beazley aproveitam duas décadas de dados de sinistros para refinar algoritmos de precificação, mas sua distribuição centrada em corretores eleva os custos de aquisição em relação aos concorrentes digitais. Os líderes de InsurTech Coalition e Cowbell Cyber se diferenciam por meio de varredura contínua, pontuação de risco em tempo real e gatilhos paramétricos, permitindo a vinculação em menos de 24 horas para PMEs e comprimindo os índices de despesas.

A diferenciação estratégica está migrando para pacotes InsurSec que fundem detecção de endpoint, contratos de resposta a incidentes e seguro em uma única assinatura. A parceria da Beazley com a Coveware, que reduziu os pagamentos médios de resgate em 30%, exemplifica como os serviços de segurança proativos reduzem a gravidade final das perdas. A capacidade de resseguro permanece seletiva, particularmente para exposições de infraestrutura crítica após a Lloyd's introduzir exclusões de guerra cibernética, mas os títulos vinculados a seguros tokenizados aprovados pelas Bermudas em 2024 estão atraindo fundos de pensão e fundos soberanos, injetando fluxos alternativos de capital.

A pressão competitiva é mais aguda nos nichos de mercado intermediário e paramétrico, onde a subscrição automatizada e os portais diretos ao cliente corroem as comissões dos corretores. As seguradoras tradicionais respondem pilotando submissões assistidas por IA, lançando produtos paramétricos ágeis para eventos de cadeia de suprimentos e adquirindo participações em plataformas de quantificação de risco cibernético para enriquecer os insumos de modelagem. Embora a concorrência de preços esteja se intensificando, a implantação disciplinada de capacidade e a prevenção de perdas orientada por tecnologia estão sustentando índices combinados abaixo de 90%, mantendo o mercado de seguros de cibersegurança lucrativo tanto para inovadores quanto para participantes estabelecidos.

Líderes do Setor de Seguros de Cibersegurança

AXA XL

Chubb Limited

Beazley plc

Allianz Global Corporate and Specialty

American International Group (AIG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Coalition anunciou uma parceria com a Microsoft para ingerir telemetria do Azure Active Directory, permitindo créditos de prêmio em tempo real para controles de identidade robustos.

- Janeiro de 2026: A Beazley lançou um produto paramétrico de ransomware no Reino Unido que paga em até 48 horas após a detecção de cepas especificadas, com um limite de GBP 250.000 (USD 318.000) por evento.

- Novembro de 2025: A AXA XL abriu um hub de subscrição em Singapura com USD 500 milhões em limites dedicados para instituições financeiras que respondem às diretrizes mais rígidas de risco tecnológico da MAS.

- Setembro de 2025: A Zurich Insurance Group adquiriu uma participação minoritária na Safe Security para integrar sua pontuação de quantificação de risco cibernético à subscrição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de seguros de cibersegurança como os prémios brutos subscritos gerados a nível mundial a partir de apólices autónomas ou combinadas que indemnizam organizações por perdas de primeira parte e responsabilidades de terceiros decorrentes de eventos cibernéticos, incluindo ransomware, violações de dados e interrupção de negócio. De acordo com a Mordor Intelligence, o modelo abrange seguradoras, cativas e agentes gerais de gestão que subscrevem ativamente estes riscos.

(Exclusão do âmbito) A cobertura cibernética pessoal vendida a particulares e quaisquer transferências de resseguro ficam fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Cobertura

- Cobertura de Primeira Parte

- Responsabilidade de Terceiros

- Combinado / Híbrido

- Por Tipo de Seguro

- Seguro Cibernético Independente

- Pacote / Endosso

- Por Porte da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- Manufatura

- Governo e Setor Público

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com subscritores, corretores, gestores de risco e consultores de cibersegurança na América do Norte, Europa e Ásia-Pacífico. Estas conversas clarificaram os limites típicos das apólices, as tendências de retenção e a forma como a gravidade do ransomware está a remodelar os preços, preenchendo assim lacunas de dados e validando os contributos de pesquisa documental.

Investigação Documental

Mapeámos o universo das apólices de risco cibernético através de registos regulatórios e conjuntos de dados abertos, como as declarações estatutárias NAIC, as divulgações Solvência II da EIOPA e os resultados dos sindicatos do Lloyd's, que oferecem volume de prémios, rácios de sinistros e distribuições geográficas. Associações do setor, como a Geneva Association e a Association of British Insurers, complementaram estes dados com taxas de adesão e boletins de eventos de perdas. Os dados financeiros e os movimentos estratégicos das principais seguradoras foram analisados no D&B Hoovers, enquanto o fluxo de notícias sobre ciclos de preços e grandes sinistros foi acompanhado no Dow Jones Factiva. Esta lista é ilustrativa e não esgota o nosso trabalho de pesquisa secundária.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down começa com os volumes de prémios nacionais de 2024 reportados pelos reguladores, ajustando depois para taxas de câmbio e territórios em falta, antes de segmentar por tipo de cobertura e setor. As verificações cruzadas bottom-up, os totais agregados por seguradora, o prémio médio amostrado × contagens de apólices e as verificações dos canais de corretagem calibram os totais. As variáveis-chave na nossa previsão de regressão multivariada incluem a frequência de ciberataques corporativos, o resgate médio pago, a taxa de adesão a apólices entre PME, os mandatos regulatórios a entrar em vigor e os movimentos medianos das taxas de prémio. Os envelopes de cenário foram sujeitos a testes de stress e os valores atípicos foram reconciliados através de entrevistas de acompanhamento com especialistas.

Ciclo de Validação de Dados e Atualização

Cada rascunho passa por filtros de anomalias, revisão por pares e aprovação de analista sénior. Os modelos são atualizados anualmente; as atualizações intercalares são desencadeadas quando os registos trimestrais ou eventos de perdas significativos alteram os fundamentos.

Por que Razão a Linha de Base de Seguros de Cibersegurança da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes volumes de prémios, combinações de apólices e cadências de atualização.

Os principais fatores de divergência incluem se os pequenos endossos combinados são contabilizados, o momento em que as conversões cambiais são efetuadas e se o futuro abrandamento das taxas de prémio é considerado ou ignorado. O âmbito da Mordor alinha-se com as definições regulatórias, aplica taxas FX em tempo real e revê os pressupostos de taxas com corretores a cada trimestre, o que explica o contraste apresentado abaixo.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 20,42 mil milhões (2025) | Mordor Intelligence | - |

| USD 16,54 mil milhões (2025) | Global Consultancy A | Exclui coberturas combinadas de micro-empresas; utiliza médias FX de 2023 |

| USD 20,88 mil milhões (2024) | Industry Research House B | Projeta prémios antes das revisões regulatórias; amostragem limitada de PME |

| USD 21,67 mil milhões (2025) | Trade Journal C | Aplica aumentos de taxas assumidos mais elevados e omite a autorretenção das seguradoras |

Estas comparações mostram que, uma vez normalizados o âmbito e os pressupostos de taxas, a linha de base equilibrada da Mordor continua a ser a referência mais transparente e reprodutível para a tomada de decisões estratégicas.

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de seguros de cibersegurança deve crescer até 2031?

O mercado está previsto para crescer a uma CAGR de 14,61% entre 2026 e 2031, quase dobrando de USD 23,29 bilhões em 2026 para USD 46,06 bilhões até 2031.

Qual segmento detém atualmente a maior participação no mercado de seguros de cibersegurança?

As apólices cibernéticas independentes lideram com 53,17% do prêmio de 2025, refletindo a preferência dos compradores por redação clara e limites dedicados.

Por que as PMEs estão adquirindo cada vez mais cobertura cibernética?

Produtos paramétricos com preços a partir de USD 500 anuais e plataformas de subscrição simplificadas agora oferecem pagamentos rápidos de sinistros, tornando a cobertura acessível para PMEs com recursos limitados.

Qual região registrará o crescimento mais rápido?

A Ásia-Pacífico está projetada para expandir a uma CAGR de 16,12% até 2031 devido a novos mandatos rigorosos de proteção de dados na China, Índia, Japão e Austrália.

O que está impulsionando a demanda no setor de manufatura?

A integração da tecnologia operacional com os sistemas de TI aumenta a exposição ao ransomware, e os endossos dedicados que cobrem recalibração e deterioração estão alimentando uma CAGR de 16,03%.

Como as seguradoras estão abordando o risco de catástrofe cibernética sistêmica?

As seguradoras estão enrijecendo os sublimites, fazendo parcerias com resseguradoras e emitindo títulos de catástrofe cibernética tokenizados que transferem as caudas de perdas correlacionadas para investidores do mercado de capitais.

Página atualizada pela última vez em: