Tamanho e Participação do Mercado de Cibersegurança dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

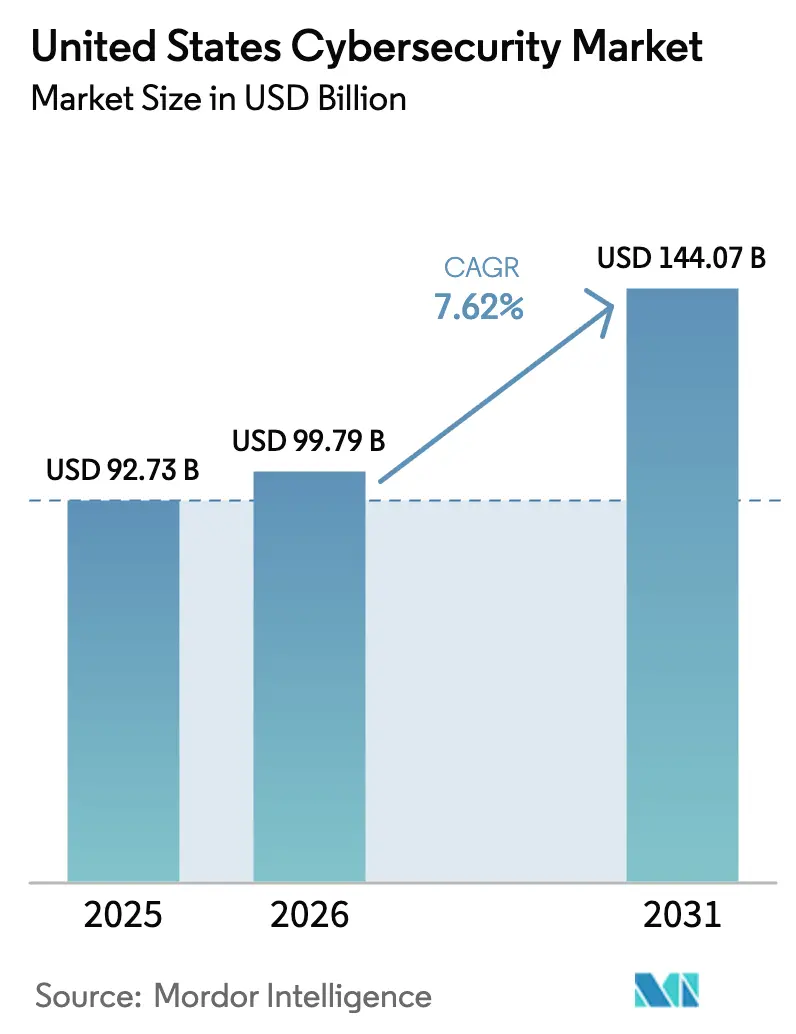

| Tamanho do mercado no ano base (2025) | 92.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 99.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 144.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

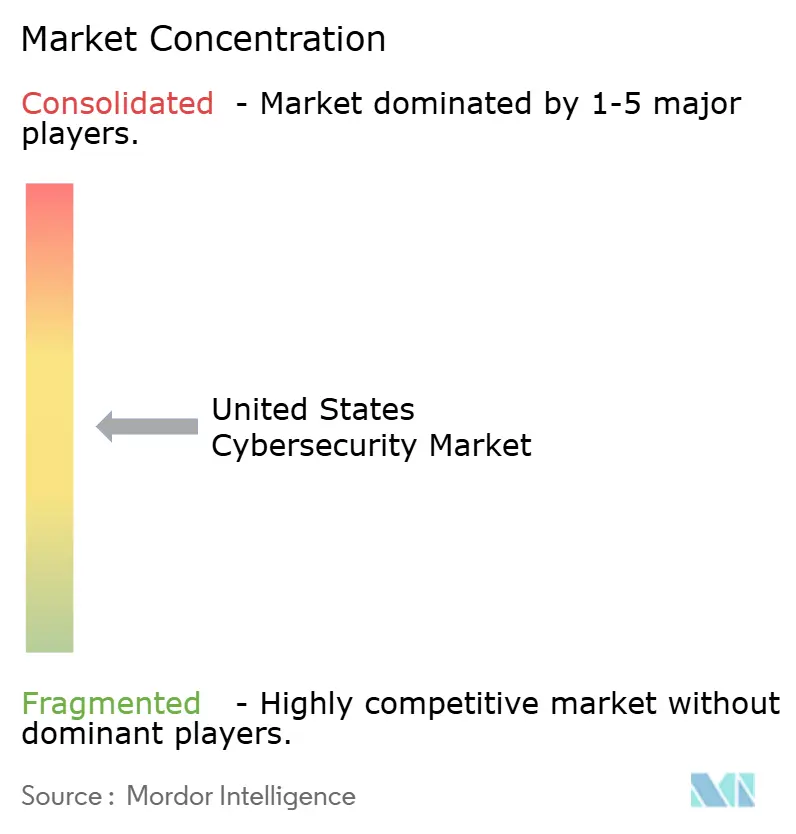

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de cibersegurança dos Estados Unidos foi avaliado em USD 92,73 bilhões em 2025 e estima-se que cresça de USD 99,79 bilhões em 2026 para atingir USD 144,07 bilhões até 2031, a um CAGR de 7,62% durante o período de previsão (2026-2031). O aumento da atividade de ransomware como serviço, a arquitetura de confiança zero exigida pelo governo federal e um crescente mosaico de leis estaduais de privacidade estão intensificando a demanda por plataformas de segurança unificadas. Os provedores de serviços estão atraindo empresas do mercado intermediário que carecem de recursos internos, enquanto a adoção de soluções nativas em nuvem continua a superar os ciclos de atualização de infraestrutura local. Setores altamente regulamentados, como o bancário e o de saúde, estão ampliando a governança de identidade, a criptografia de dados e a detecção gerenciada para cumprir as diretrizes federais atualizadas. A consolidação de fornecedores está em curso à medida que os compradores avaliam o custo total de propriedade em relação à profundidade das melhores soluções do mercado, abrindo caminho para que os líderes de plataforma capturem gastos incrementais.

Principais Conclusões do Relatório

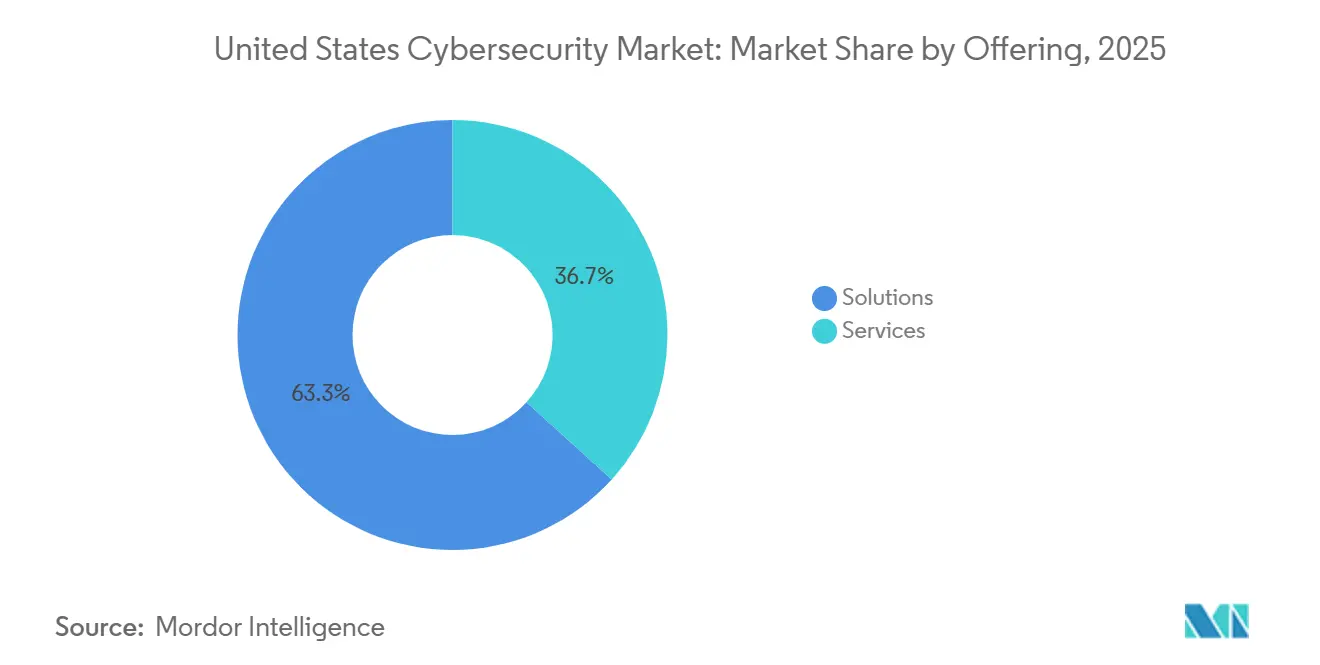

- Por oferta, as soluções lideraram com 63,28% da participação do mercado de cibersegurança dos Estados Unidos em 2025; o segmento de serviços tem previsão de expansão a um CAGR de 8,13% até 2031.

- Por modo de implantação, a nuvem representou 63,12% dos gastos de 2025 e tem projeção de crescimento de 8,64% à medida que as estratégias híbridas recuam.

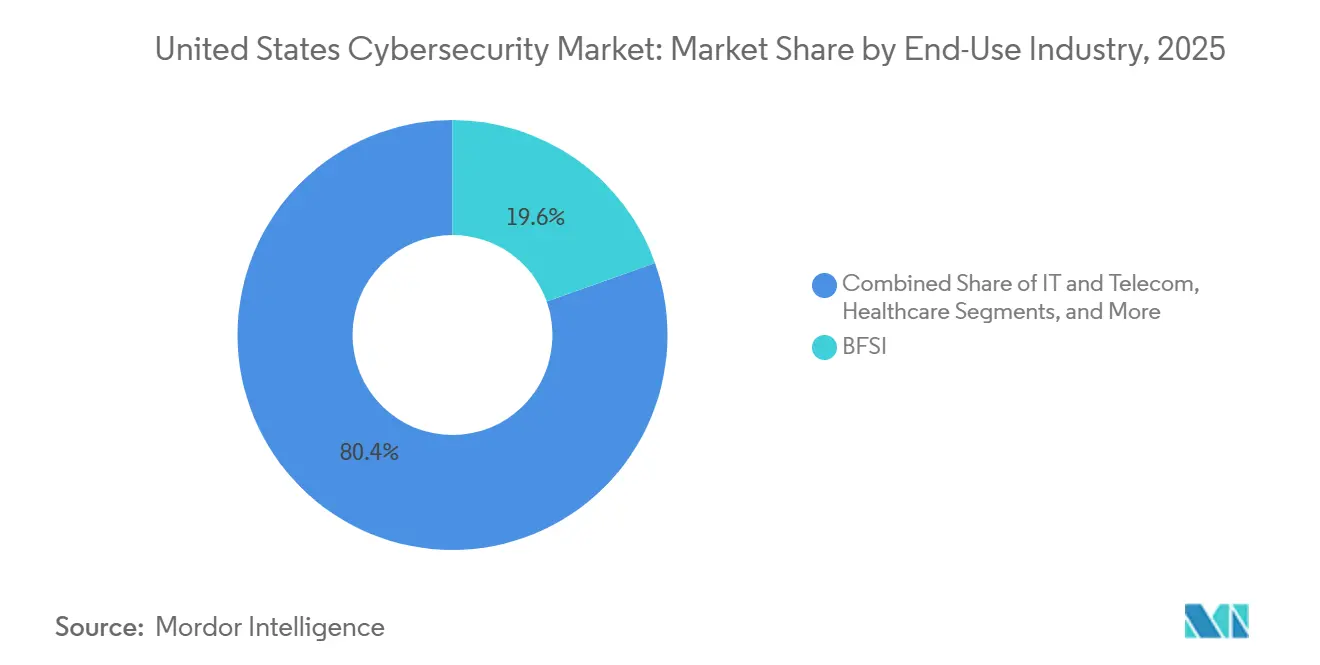

- Por setor de uso final, o BFSI capturou 19,56% dos gastos em 2025, enquanto a saúde avança a um CAGR acelerado de 9,06% até 2031.

- Por tamanho de empresa, as grandes empresas comandaram 67,29% dos gastos em 2025, porém as pequenas e médias empresas estão acelerando a 8,57% impulsionadas pela adoção de detecção e resposta gerenciadas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Ransomware como Serviço Direcionado a Empresas de Médio Porte | +1.5% | Nacional, com concentração em estados com alta densidade de serviços de saúde (Texas, Flórida, Califórnia) | Curto prazo (≤ 2 anos) |

| Prazos Obrigatórios de Confiança Zero em Agências Federais dos EUA | +1.3% | Nacional, com efeitos de repercussão em aquisições federais na Virgínia, Maryland e Distrito de Colúmbia | Médio prazo (2-4 anos) |

| Adoção Acelerada de Aplicações Nativas em Nuvem por Setores Regulamentados | +1.2% | Nacional, liderado por centros financeiros (Nova York, Illinois) e corredores tecnológicos (Califórnia, Washington) | Médio prazo (2-4 anos) |

| Rápida Adoção de Plataformas de Detecção de Ameaças Assistidas por IA | +1.1% | Nacional, adoção antecipada nos setores de tecnologia e BFSI | Longo prazo (≥ 4 anos) |

| Leis Estaduais de Privacidade de Dados Criando Pontos Críticos Regionais | +0.9% | Califórnia, Virgínia, Colorado, Connecticut, Utah, com repercussão para varejistas multiestaduais | Médio prazo (2-4 anos) |

| Descontos em Prêmios de Ciberseguro Vinculados à Implantação de EDR | +0.6% | Nacional, mais forte em estados com alta penetração de ciberseguro (Nova York, Califórnia, Texas) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Ransomware como Serviço Direcionado a Empresas de Médio Porte

Os ecossistemas de ransomware agora permitem que afiliados com baixa qualificação implantem cargas maliciosas sofisticadas, colocando as organizações do mercado intermediário diretamente na mira dos atacantes. A GuidePoint Security registrou que 67% dos incidentes de ransomware no terceiro trimestre de 2025 atingiram organizações com menos de 1.000 funcionários. A Coveware estimou a demanda mediana em USD 1,5 milhão no segundo trimestre de 2025, alta de 25% em relação ao final de 2024, à medida que os adversários aprimoram o perfil das vítimas. O setor de saúde sofreu perturbações desproporcionais quando a violação da Change Healthcare paralisou o processamento de sinistros de 100 milhões de pacientes, ilustrando as consequências operacionais do subinvestimento.[1]Departamento de Saúde e Serviços Humanos dos EUA, "Aviso de Violação da Change Healthcare," hhs.gov Seguradoras de ciberseguro como a Beazley observam uma severidade de perdas 40% menor entre os segurados que utilizam detecção e resposta de endpoint, uma estatística que está impulsionando a automação defensiva. Em conjunto, valores de resgate mais elevados e incentivos de prêmios estão levando empresas de médio porte anteriormente relutantes a modernizar suas defesas.

Prazos Obrigatórios de Confiança Zero em Agências Federais dos EUA

A Ordem Executiva 14028 e o Memorando OMB M-22-09 exigem que 22 agências civis atinjam marcos de confiança zero até setembro de 2024, catalisando a aquisição de ferramentas de governança de identidade, gerenciamento de acesso privilegiado e validação contínua de dispositivos. O impulso federal está se propagando para governos estaduais e locais — 18 estados publicaram roteiros de confiança zero durante 2025 — e para a base industrial de defesa por meio da certificação CMMC 2.0. Contratantes com valor de contrato superior a USD 7,5 milhões agora devem passar por avaliações de terceiros, ampliando o mercado endereçável para plataformas unificadas que abrangem os pilares de identidade, dispositivo, rede, aplicação e dados. Fornecedores com autorização FedRAMP detêm uma vantagem clara, acelerando a consolidação em torno de players capazes de atender às linhas de base federais.

Adoção Acelerada de Soluções Nativas em Nuvem por Setores Regulamentados

O compromisso Seguro por Design da CISA, assinado por 68 fornecedores de software em 2024, incentiva a entrega em nuvem com controles de segurança habilitados por padrão. A orientação atualizada do Conselho Federal de Exame de Instituições Financeiras removeu a ambiguidade remanescente sobre arquiteturas multinuvem, liberando USD 12 bilhões em gastos incrementais de nuvem bancária durante 2025. Revisões paralelas da HIPAA permitem o armazenamento em nuvem de informações de saúde protegidas sob acordos de associados de negócios atualizados, abrindo uma segunda onda de migrações no setor de saúde. À medida que as cargas de trabalho migram, a demanda cresce por segurança de contêineres, proteção de API e plataformas de proteção de aplicações nativas em nuvem que integram o gerenciamento de postura e a defesa em tempo de execução em um único console. Os fornecedores tradicionais de perímetro são forçados a adquirir capacidades especializadas para permanecerem relevantes.

Rápida Adoção de Plataformas de Detecção de Ameaças Assistidas por IA

A IA generativa reduziu drasticamente o custo de criação de iscas convincentes de engenharia social, com um aumento de 135% nas tentativas de comprometimento de e-mail corporativo geradas por IA registradas em 2025.[2]Aliança de Ameaças Cibernéticas de Segurança Pública, "Relatório de Ameaças Geradas por IA 2025," pscta.org Os defensores estão reagindo ao incorporar grandes modelos de linguagem nas operações de segurança. O Charlotte AI da CrowdStrike e o Security Copilot da Microsoft reduziram o tempo de triagem em aproximadamente 30% em programas piloto. Apesar dos ganhos iniciais, apenas 18% das empresas dos EUA implantaram totalmente a detecção de anomalias baseada em IA, citando falsos positivos e preocupações com a explicabilidade dos modelos. Fluxos de trabalho híbridos entre humanos e máquinas estão emergindo como solução intermediária, com modelos supervisionados escalando alertas ambíguos para analistas enquanto contêm autonomamente eventos de baixo risco. Com a persistência da escassez de talentos, espera-se que os copilotos de IA se tornem um multiplicador de força em vez de uma solução definitiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crescente de Talentos Certificados em Cibersegurança | -0.8% | Nacional, aguda em estados rurais com programas universitários limitados | Longo prazo (≥ 4 anos) |

| Alto Custo Total de Propriedade para Pilhas de Ferramentas Isoladas das Melhores Soluções do Mercado | -0.7% | Nacional, mais pronunciado em empresas do mercado intermediário com orçamentos de TI limitados | Médio prazo (2-4 anos) |

| Atrasos na Preparação para Computação Quântica Congelando Orçamentos para Projetos de Curto Prazo | -0.4% | Nacional, concentrado nos setores de serviços financeiros e defesa | Médio prazo (2-4 anos) |

| Proibições de Portas dos Fundos em Fornecedores Específicos de Hardware Impulsionadas por Estados-Nação | -0.3% | Nacional, com efeitos de repercussão na cadeia de suprimentos nos setores de telecomunicações e federal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crescente de Talentos Certificados em Cibersegurança

A Cyberseek contabilizou 225.000 vagas não preenchidas em 2024, enquanto o estudo de força de trabalho da ISC2 estimou uma escassez regional de 500.000 especialistas na América do Norte.[3]Cyberseek, "Mapa de Calor de Oferta e Demanda em Cibersegurança," cyberseek.org A inflação salarial supera USD 120.000 para cargos de nível intermediário, mas os custos de certificação impedem muitos de aprimorarem suas habilidades. A Fortinet constatou que 62% das organizações dos EUA adiaram projetos devido a restrições de pessoal, impulsionando um crescimento de 28% ano a ano nos serviços de detecção e resposta gerenciadas. A segurança de tecnologia operacional é a mais afetada, com menos de 10.000 profissionais em todo o país combinando expertise nos domínios industrial e cibernético. O crescente déficit de habilidades pode limitar a adoção de controles avançados, apesar da urgência no nível do conselho de administração.

Alto Custo Total de Propriedade para Pilhas de Ferramentas Isoladas das Melhores Soluções do Mercado

A auditoria da Panaseer de 2024 revelou que empresas de médio porte gerenciam em média 76 ferramentas de segurança, consumindo 40% das horas de trabalho das operações de segurança em tarefas de integração. A atualização de ciberseguro da Lockton de dezembro de 2025 mostrou que as seguradoras cobram prêmios 15% mais altos quando as empresas excedem 50 plataformas distintas, encarando a complexidade como um sinal de alerta para subscrição. Os fornecedores de plataformas prometem alívio, mas a fricção na migração de dados e as incompatibilidades de API prolongam os prazos de transição. Os tomadores de decisão consideram cada vez mais o esforço de integração ao lado da amplitude de recursos, impulsionando uma convergência gradual, porém desigual, em direção a consoles unificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Espaço com a Aceleração da Terceirização

As soluções dominaram os gastos com 63,28% em 2025, mas os serviços estão expandindo a um CAGR de 8,13% à medida que empresas incapazes de contratar pessoal recorrem a parceiros de segurança gerenciada. Dentro das soluções, o gerenciamento de identidade e acesso liderou a adoção porque as estruturas de confiança zero exigem autenticação contínua. As ferramentas de segurança de aplicações e nuvem estão incorporando a varredura de vulnerabilidades nos pipelines de DevOps, impulsionando o movimento de deslocamento para a esquerda. O gerenciamento de postura de segurança de dados é uma capacidade em rápida emergência que verifica o armazenamento em nuvem em busca de configurações incorretas e exposição de dados sensíveis, complementando a criptografia.

O tamanho do mercado de cibersegurança dos Estados Unidos para serviços tem projeção de expansão mais rápida do que as soluções, porque a detecção gerenciada, os contratos de resposta a incidentes e a consultoria de conformidade compensam as deficiências internas de pessoal. Os fornecedores de plataformas respondem agrupando serviços profissionais com suítes de produtos, tornando as linhas de categoria menos nítidas. À medida que os prazos de notificação de violações se encurtam sob as leis estaduais de privacidade, a demanda por serviços de contenção rápida aumenta, reforçando a trajetória de crescimento.

Por Modo de Implantação: A Nuvem Domina com o Declínio do Modelo Híbrido

As implantações em nuvem capturaram 63,12% dos gastos de 2025 e estão avançando a 8,64% à medida que as atualizações de infraestrutura local diminuem. O compromisso Seguro por Design da CISA incentiva os fornecedores a adotar a entrega em nuvem por padrão, e a orientação atualizada do FFIEC facilita os requisitos de residência para bancos, acelerando as estratégias multinuvem. Os contratantes de defesa ainda mantêm enclaves isolados para informações não classificadas controladas, mas as cargas de trabalho administrativas estão migrando para nuvens autorizadas pelo FedRAMP.

As arquiteturas híbridas estão se reduzindo à medida que as empresas aposentam hardware legado, catalisando a demanda por plataformas de borda de serviço de acesso seguro que aplicam políticas uniformes para usuários distribuídos. A participação do mercado de cibersegurança dos Estados Unidos para soluções locais está diminuindo em termos absolutos, embora os proprietários de infraestrutura crítica mantenham instalações isoladas por razões de segurança. A auditoria contínua de modelos de infraestrutura como código por meio de ferramentas de gerenciamento de postura de segurança em nuvem é agora um requisito básico, impulsionando o impulso de venda cruzada para os players estabelecidos.

Por Setor de Uso Final: A Saúde Avança Após Violações

O BFSI permaneceu o maior gastador com 19,56% em 2025, canalizando orçamentos para identidade, criptografia de dados e análise de fraudes em tempo real para atender às diretrizes regulatórias em evolução. A saúde, no entanto, tem projeção de crescimento de 9,06% até 2031 após as crises de ransomware da Change Healthcare e da Ascension exporem vulnerabilidades sistêmicas nos fluxos de trabalho clínicos. Os gastos com energia e serviços públicos estão crescendo com base nos mandatos da Administração de Segurança de Transportes, enquanto a manufatura investe em segurança de tecnologia operacional após um aumento de 22% nas vulnerabilidades divulgadas de sistemas de controle industrial.

O tamanho do mercado de cibersegurança dos Estados Unidos para a saúde tem previsão de expansão à medida que os diretores de informação adotam segmentação de rede, backups offline e detecção de endpoint para preservar a segurança dos pacientes. Enquanto isso, os varejistas enfrentam um conjunto de leis estaduais de privacidade que espelham o RGPD, estimulando projetos de tokenização e criptografia. O investimento por segmento reflete uma mudança de mentalidades focadas apenas em conformidade para arquiteturas orientadas à resiliência.

Por Tamanho de Empresa Usuária Final: As PMEs Adotam Serviços Gerenciados

As grandes empresas responderam por 67,29% dos gastos de 2025, implantando pilhas profundas das melhores soluções do mercado que incluem proteção de cargas de trabalho em nuvem e prevenção de perda de dados. No entanto, as pequenas e médias empresas crescerão a 8,57% até 2031, reduzindo a diferença por meio de detecção e resposta gerenciadas baseadas em assinatura. A GuidePoint Security constatou que dois terços dos incidentes de ransomware do terceiro trimestre de 2025 atingiram empresas com menos de 1.000 funcionários, e os descontos de prêmios vinculados à detecção de endpoint incentivam o investimento defensivo.

A convergência das obrigações de conformidade erode as vantagens de escala, empurrando as PMEs em direção a criptografia e controles de acesso de nível empresarial. O setor de cibersegurança dos Estados Unidos está testemunhando uma democratização de ferramentas sofisticadas, impulsionada por preços de consumo que alinham os custos ao uso. Os roteiros dos fornecedores atendem cada vez mais aos pontos críticos do mercado intermediário, impulsionando ainda mais o crescimento neste segmento.

Análise Geográfica

A demanda regional se concentra em torno de centros federais, financeiros e tecnológicos. Os prazos de confiança zero concentram os gastos na Região da Capital Nacional, onde agências e contratantes devem cumprir os marcos de setembro de 2024 para maturidade de identidade e dispositivos. Os centros financeiros em Nova York, Illinois e Delaware ampliam os orçamentos para se alinhar com os mandatos de teste de penetração anual e relatórios ao conselho do Departamento de Serviços Financeiros de Nova York. O corredor tecnológico da Califórnia acelera a adoção de plataformas nativas em nuvem sob o compromisso Seguro por Design, estimulando investimentos em segurança de contêineres e proteção de API.

As leis estaduais de privacidade acrescentam outra camada de complexidade. A Lei de Direitos de Privacidade da Califórnia, a Lei de Proteção de Dados do Consumidor da Virgínia e leis semelhantes no Colorado, Connecticut e Utah obrigam os varejistas a padronizar controles entre jurisdições. A Associação Internacional de Profissionais de Privacidade rastreia 13 estatutos promulgados até 2026, com projetos de lei pendentes em sete estados adicionais, impulsionando implementações nacionais de soluções de descoberta, classificação e criptografia de dados. Controles unificados reduzem a sobrecarga administrativa, mas elevam os custos iniciais dos projetos.

Gatilhos específicos do setor influenciam bolsões geográficos. Os gastos com saúde se intensificam no Texas, Flórida, Pensilvânia e Ohio após violações de alto perfil, enquanto os gastos com manufatura aumentam no Centro-Oeste para proteger plantas automotivas e químicas de ataques a sistemas de controle industrial. Os investimentos em energia se concentram ao longo da Costa do Golfo devido às diretrizes da Administração de Segurança de Transportes. A permanência do trabalho remoto reduz a concentração de endpoints nas sedes, tornando o acesso seguro entregue pela nuvem indispensável em todos os cinquenta estados.

Cenário Competitivo

O mercado de cibersegurança dos Estados Unidos é moderadamente fragmentado. Os cinco principais players — Palo Alto Networks, Microsoft, CrowdStrike, Cisco e Fortinet — controlaram coletivamente cerca de 35% da receita de 2025. A plataformização está remodelando a estratégia dos fornecedores à medida que os compradores buscam pilhas mais simples. A Palo Alto Networks agrupa o Prisma Cloud e o Cortex XDR para proteger endpoints, redes e cargas de trabalho em um único console, enquanto a Microsoft aproveita os footprints do Windows, Azure e Office para vender de forma cruzada o Sentinel, o Entra e o Security Copilot. A CrowdStrike, apesar de uma interrupção em julho de 2024 que derrubou endpoints Windows em todo o mundo, reteve 98% dos clientes ao emitir créditos de serviço e acelerar as correções.

Oportunidades de espaço em branco permanecem em segurança de tecnologia operacional e criptografia resistente à computação quântica. Os padrões FIPS 203-205 do NIST, lançados em 2024, estimulam a demanda por consultoria de migração e atualizações de hardware. O provedor de detecção e resposta gerenciadas Arctic Wolf capturou o mercado intermediário com crescimento de receita de 40% em 2024, ilustrando o apetite por operações terceirizadas. A SentinelOne se diferencia pela contenção autônoma, colocando endpoints comprometidos em quarentena sem intervenção humana. A consolidação se acelera: a Cisco concluiu uma aquisição da Splunk por USD 28 bilhões em 2024, e a Thoma Bravo tornou a Darktrace privada por USD 6,6 bilhões no mesmo ano.

A autorização FedRAMP governa as aquisições federais, criando um ecossistema de dois níveis que favorece os fornecedores em conformidade. Em dezembro de 2025, 287 produtos de segurança em nuvem detinham aprovações, consolidando barreiras competitivas. A amplitude da plataforma, a habilitação por IA e as credenciais regulatórias agora pesam tanto quanto a eficácia de detecção quando as empresas selecionam fornecedores.

Líderes do Setor de Cibersegurança dos Estados Unidos

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Microsoft Corporation (Security Business)

CrowdStrike Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft habilitou a disponibilidade do Security Copilot nas regiões Comerciais do Azure, expandindo a correlação de ameaças por IA generativa para instituições financeiras dos EUA.

- Novembro de 2025: A Arctic Wolf lançou um contrato de resposta de taxa fixa garantindo suporte presencial em 24 horas, direcionado a hospitais do mercado intermediário que enfrentam incertezas com ransomware.

- Julho de 2025: A Zscaler introduziu o Posture Control 2.0, integrando a proteção de aplicações nativas em nuvem com análise de direitos de identidade para reduzir o superprovisionamento em ambientes multinuvem.

- Janeiro de 2025: O Departamento do Tesouro dos EUA concedeu 10 vagas em um BPA de Suporte Cibernético PROTECTS de USD 20 bilhões, sinalizando um investimento sem precedentes na resiliência do setor financeiro.

Escopo do Relatório do Mercado de Cibersegurança dos Estados Unidos

O Mercado de Cibersegurança abrange os gastos globais em soluções, software e serviços projetados para proteger infraestrutura digital, dados e operações em todos os setores, incluindo segurança em nuvem, de rede, de endpoint e de aplicações; inclui segmentos empresarial, governamental e de PMEs, mas exclui segurança física e serviços exclusivamente de consultoria, com o mercado evoluindo rapidamente em direção à automação baseada em IA, consolidação de plataformas e transformação impulsionada por regulamentações.

O Relatório do Mercado de Cibersegurança dos Estados Unidos é Segmentado por Oferta (Soluções [Segurança de Aplicações, Segurança em Nuvem, Segurança de Dados, Gerenciamento de Identidade e Acesso, Proteção de Infraestrutura, Gerenciamento Integrado de Riscos, Segurança de Rede, Segurança de Endpoint], Serviços [Serviços Profissionais, Serviços Gerenciados]), Modo de Implantação (Local, Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Aeroespacial, Militar e Defesa, Outros Setores de Uso Final), e Tamanho da Empresa Usuária Final (Grandes Empresas, Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho de Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de cibersegurança dos Estados Unidos em 2031?

O setor tem previsão de atingir USD 144,07 bilhões até 2031, refletindo um CAGR de 7,62% a partir de 2026.

Qual modo de implantação está se expandindo mais rapidamente entre as organizações dos EUA?

A entrega em nuvem está crescendo a 8,64% à medida que as estratégias híbridas diminuem e os compromissos Seguro por Design incentivam os fornecedores a disponibilizar controles habilitados por padrão.

Por que os gastos com saúde em cibersegurança estão se acelerando?

Incidentes de ransomware como a violação da Change Healthcare perturbaram as operações clínicas de milhões de pacientes, catalisando um CAGR de 9,06% nos orçamentos de segurança do setor de saúde.

Como a escassez de talentos está moldando as estratégias defensivas?

Com 225.000 vagas abertas em todo o país, as empresas estão cada vez mais terceirizando o monitoramento para provedores de detecção e resposta gerenciadas, que cresceram 28% ano a ano em 2025.

Qual é o efeito das leis estaduais de privacidade nos orçamentos de cibersegurança?

Um mosaico de 13 estatutos promulgados obriga varejistas e empresas de serviços a implantar ferramentas unificadas de descoberta, classificação e criptografia de dados para automatizar a conformidade entre jurisdições.

Página atualizada pela última vez em: