Tamanho e Participação do Mercado de Cibersegurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

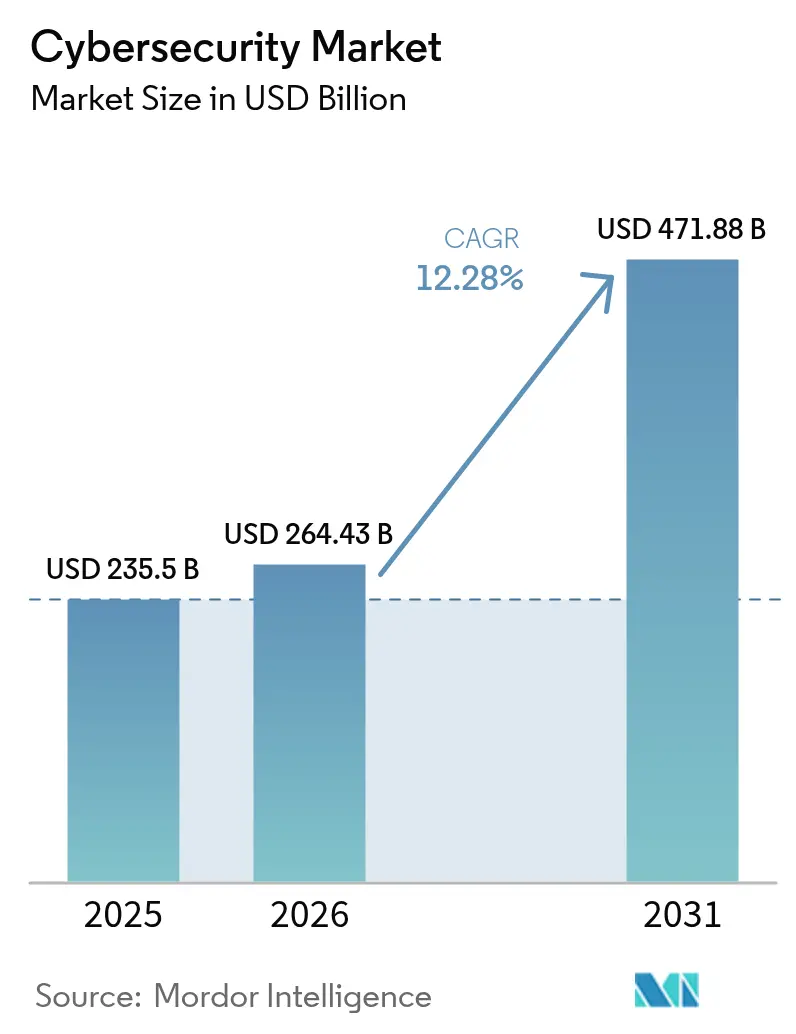

| Tamanho do Mercado (2026) | 264.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 471.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.28% CAGR |

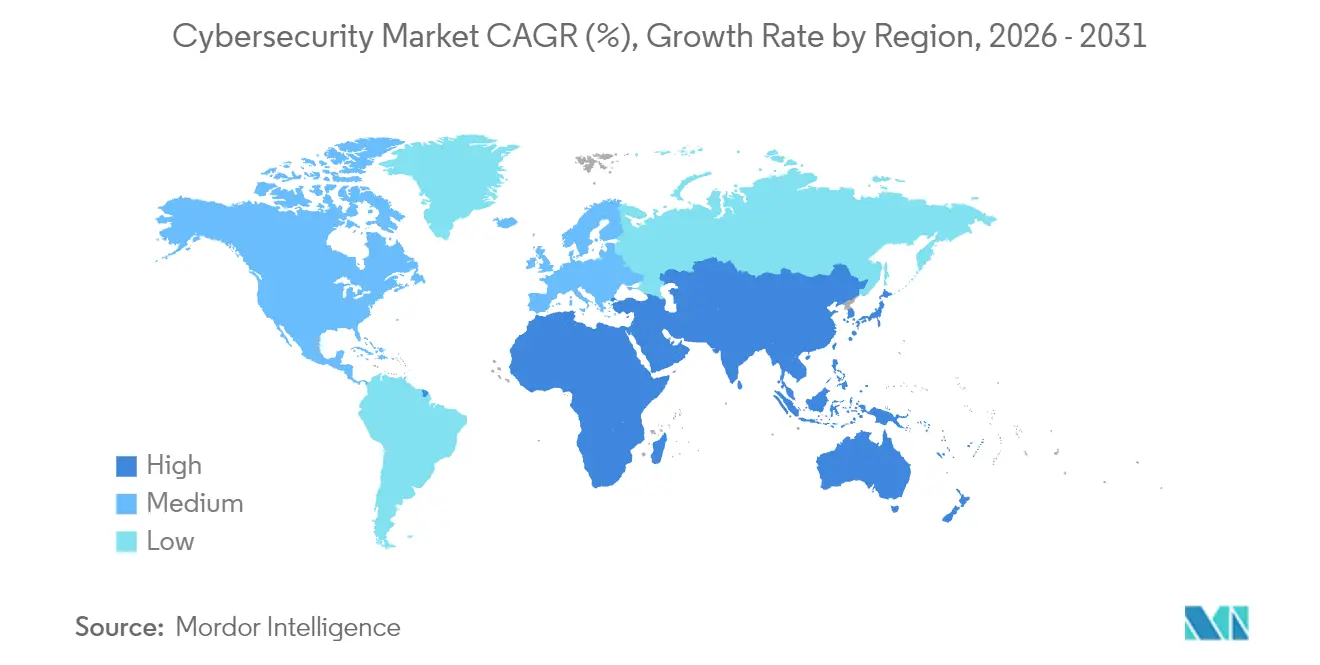

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

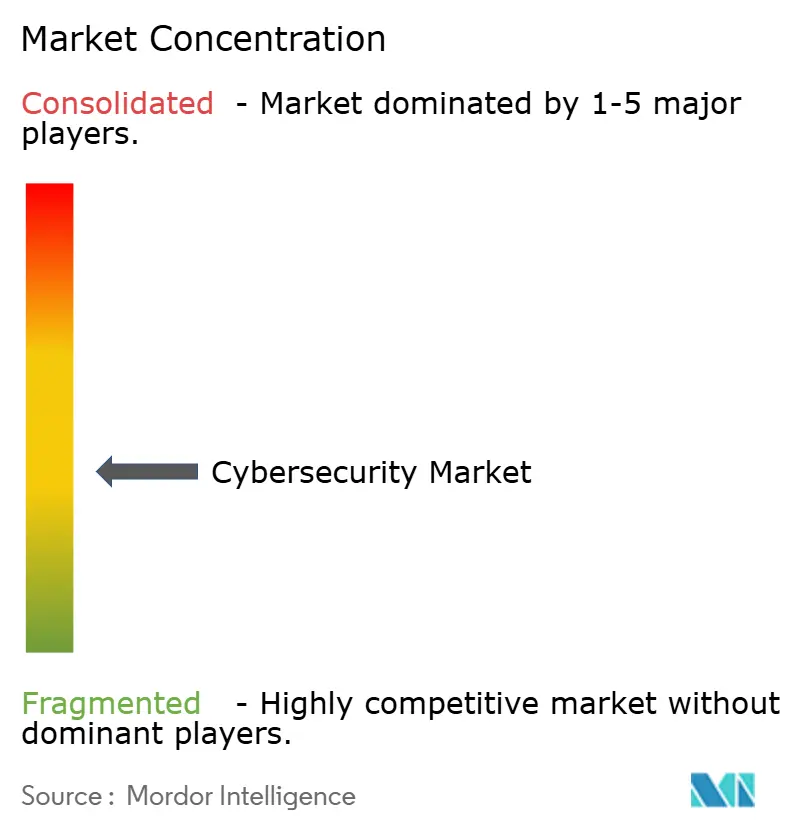

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança por Mordor Intelligence

O tamanho do mercado de cibersegurança em 2026 é estimado em USD 264,43 mil milhões, crescendo a partir do valor de 2025 de USD 235,5 mil milhões, com projeções para 2031 a mostrar USD 471,88 mil milhões, crescendo a uma CAGR de 12,28% no período 2026-2031.

O aumento dos gastos em arquiteturas de confiança zero, a integração das defesas de TI e tecnologia operacional (TO), e os preparativos para encriptação preparada para a era quântica são as principais forças motrizes desta expansão. A América do Norte mantém a liderança em gastos, enquanto a Ásia-Pacífico regista os ganhos mais rápidos à medida que as empresas migram cargas de trabalho para ambientes centrados na nuvem. As alocações orçamentais estão também a crescer, uma vez que as seguradoras de ciber-seguro exigem controlos verificáveis, empurrando as organizações para plataformas de segurança unificadas que simplificam a supervisão. Simultaneamente, a consolidação de plataformas através de fusões e aquisições está a intensificar-se, à medida que os fornecedores competem para cobrir vetores de ameaças emergentes.

Principais Conclusões do Relatório

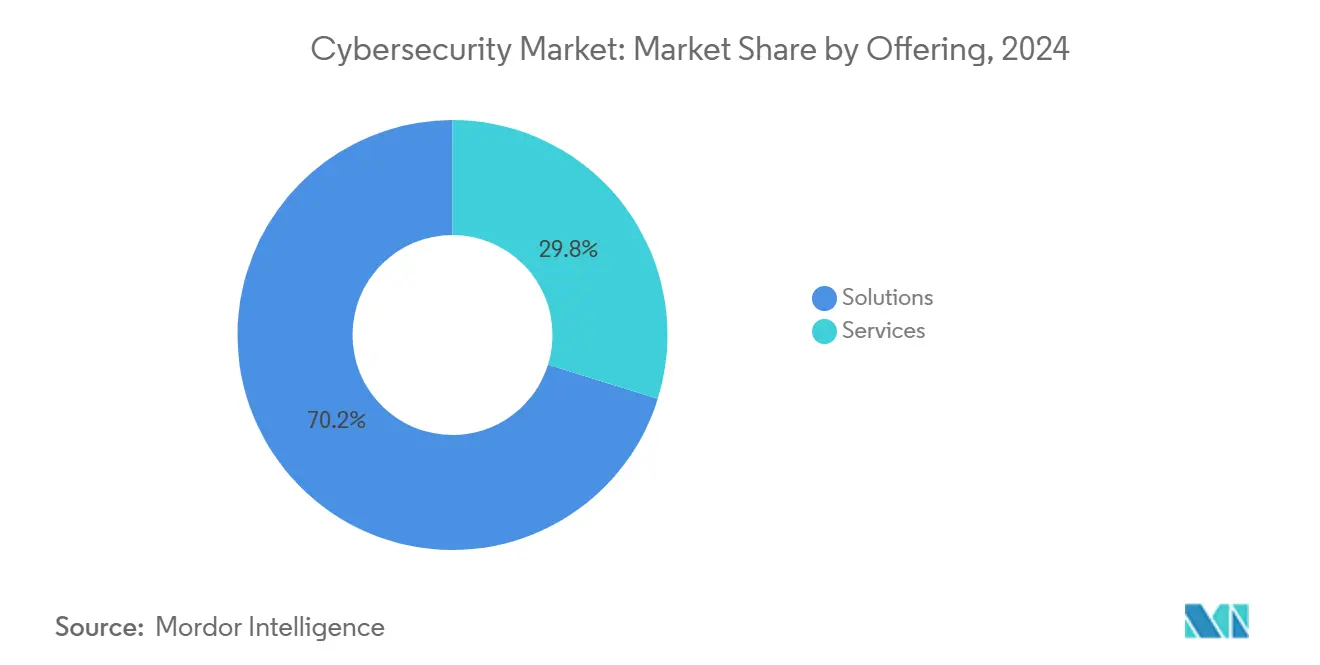

- Por oferta, as soluções capturaram 69,55% da participação do mercado de cibersegurança em 2025, enquanto os serviços se expandem até 2031 a uma CAGR de 12,85%.

- Por modo de implementação, o local reteve 59,40% da participação do tamanho do mercado de cibersegurança em 2025, embora a segurança baseada na nuvem seja projetada para crescer a uma CAGR de 15,95%.

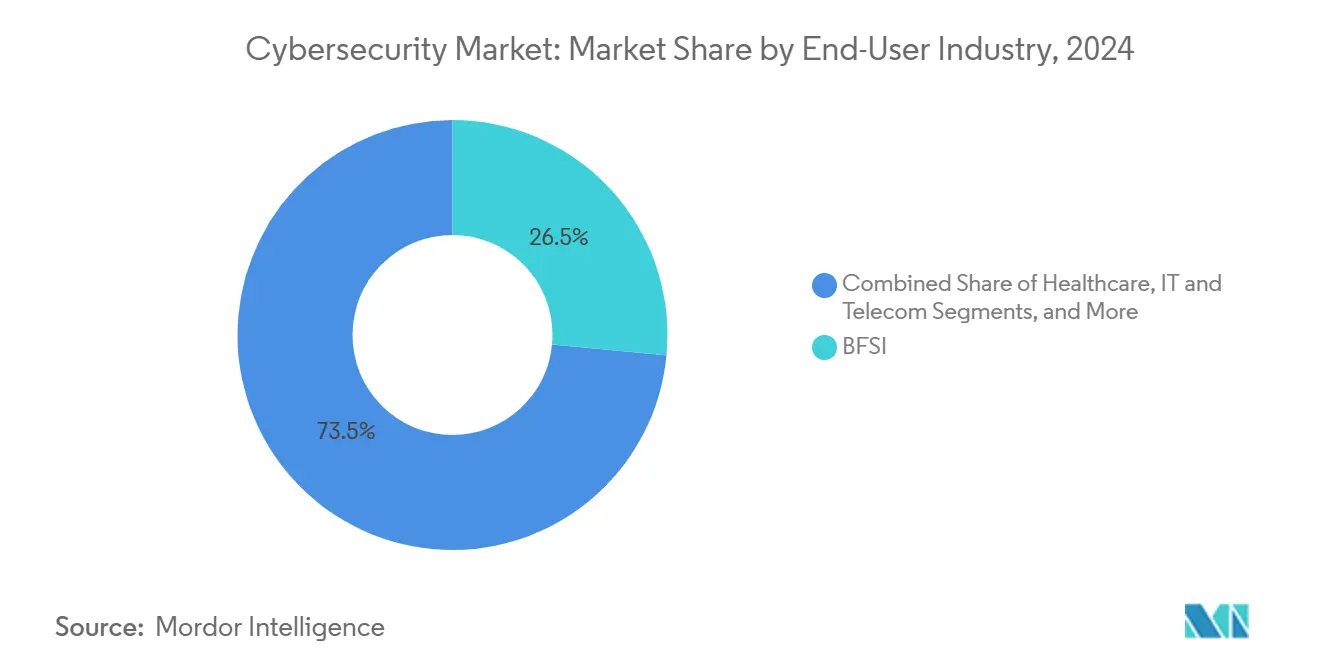

- Por setor do utilizador final, o BFSI liderou com 26,10% de participação de receita em 2025; prevê-se que o retalho e o comércio eletrónico avance a uma CAGR de 15,05% até 2031.

- Por dimensão da empresa utilizadora final, as grandes organizações detinham 67,55% do tamanho do mercado de cibersegurança em 2025, enquanto as PMEs deverão crescer a uma CAGR de 13,25%.

- Por geografia, a América do Norte detinha 43,20% da participação do mercado de cibersegurança em 2025; prevê-se que a Ásia-Pacífico registe uma CAGR de 16,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Cibersegurança

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital acelerada centrada na nuvem | +2.1% | Global; mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Convergência de segurança TI-TO em infraestruturas críticas | +1.8% | América do Norte, Europa e Ásia industrial | Longo prazo (≥4 anos) |

| Mandatos de arquitetura de confiança zero para força de trabalho híbrida | +1.5% | América do Norte e UE, em expansão na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Aumento dos requisitos de subscrição de ciber-seguros | +1.2% | América do Norte e Europa, emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentos de soberania digital a impulsionar pilhas de segurança localizadas | +0.9% | Europa, China, Índia | Longo prazo (≥4 anos) |

| Prazos para a migração de criptografia preparada para a era quântica | +0.8% | Global; adoção antecipada no governo e nas finanças | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital Acelerada Centrada na Nuvem

A migração para a nuvem está a remodelar as prioridades de investimento em segurança, uma vez que os controlos de perímetro falham em ambientes distribuídos. A implementação na nuvem está a crescer, ultrapassando as alocações locais e impulsionando a procura de plataformas de proteção de aplicações nativas da nuvem que integram proteções de identidade, carga de trabalho e dados. As empresas estão a procurar consolas unificadas para reduzir a proliferação de ferramentas, e os fornecedores estão a responder com plataformas que correlacionam a telemetria em ambientes híbridos, melhorando a visibilidade e a eficiência de resposta [1]Equipa de Investigação Tenable, "Estado da Segurança na Nuvem 2025," tenable.com.

Convergência de Segurança TI-TO em Infraestruturas Críticas

A Indústria 4.0 coloca sistemas anteriormente isolados em linha, expondo redes de controlo legadas aos mesmos adversários que visam os ativos de TI, impulsionando uma procura acrescida no mercado de cibersegurança. Quadros regulatórios como a ISA/IEC 62443 exigem agora defesas integradas que abranjam chãos de fábrica e centros de dados, incentivando o investimento em ferramentas especializadas de deteção de ameaças TO e segmentação. As empresas de energia estão a liderar a adoção, uma vez que atores patrocinados por estados sondavam as vulnerabilidades das redes elétricas, e os retornos de iniciativas de segurança focadas em TO excedem agora os projetos de TI comparáveis em valor de redução de risco.

Mandatos de Arquitetura de Confiança Zero para Força de Trabalho Híbrida

A Ordem Executiva 14028 obriga as agências federais e contratantes dos EUA a transitarem para modelos de confiança zero até 2025, promovendo a emulação pelo setor privado. Controlos centrados na identidade, autenticação contínua e microssegmentação substituem o acesso legado baseado em VPN, mitigando o uso indevido de credenciais que está na base de 38% das violações. As instituições financeiras alocam agora 12% dos orçamentos de TI para a implementação de confiança zero, acima dos 9,7% de há quatro anos, refletindo o papel estratégico da governação de identidade.

Aumento dos Requisitos de Subscrição de Ciber-Seguros

Os prémios do ciber-seguro global estão projetados para crescer, e as seguradoras exigem cada vez mais prova de proteção de terminais, autenticação multifator e prontidão de resposta a incidentes. Esta compra orientada pela conformidade influencia as pequenas e médias empresas, que adotam pilhas de segurança fornecidas pela nuvem para satisfazer as seguradoras e garantir cobertura.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Défice de talento em cibersegurança e inflação salarial | -1.4% | Global; mais agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Complexidade de integração com infraestrutura legada | -0.7% | Fabricação e finanças a nível mundial | Médio prazo (2 a 4 anos) |

| Proliferação de API a expandir a complexidade da superfície de ataque | -0.6% | Empresas centradas na nuvem a nível global | Curto prazo (≤2 anos) |

| Fadiga de alertas no SOC e sobrecarga de falsos positivos a limitar o ROI | -0.5% | Organizações com SOCs maduros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Défice de Talento em Cibersegurança e Inflação Salarial

A escassez de 3,4 milhões de profissionais pressiona os orçamentos à medida que os salários sobem para competências escassas em nuvem, TO e defesa baseada em IA. Esta restrição está a impulsionar a consolidação do mercado em direção a plataformas que requerem menos pessoal especializado para operar, criando simultaneamente oportunidades para fornecedores que oferecem serviços de segurança geridos e ferramentas de automação baseadas em IA. A situação é agravada pelas elevadas taxas de rotatividade, com 64% dos profissionais de cibersegurança a considerar mudanças de emprego devido ao stress da carga de trabalho, criando um ciclo contínuo de custos de recrutamento e formação que impacta os orçamentos de segurança organizacional [2]Bitdefender Labs, "Estudo Global da Força de Trabalho em Cibersegurança 2025," bitdefender.com.

Complexidade de Integração com Infraestrutura Legada

Os fabricantes e bancos debatem-se para adicionar controlos avançados a sistemas com décadas de existência, preservando o tempo de atividade. Apenas 31% dos executivos industriais acreditam que a sua pilha de TI atual está preparada para o futuro, e 70% das instituições financeiras admitem subestimar os gastos porque a integração perturba as operações. Os fornecedores que oferecem descoberta de ativos não intrusiva e percursos de migração faseada estão a ganhar força.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cibersegurança

Por Oferta: O Impulso Caminha para a Consolidação de Plataformas

As soluções retiveram 70,2% da participação do mercado de cibersegurança em 2024 e deverão expandir-se a uma CAGR de 13,1%, à medida que as empresas abandonam ferramentas isoladas em favor de suites convergidas que unificam defesas de nuvem, identidade e rede. A segurança de aplicações, nuvem e identidade regista os ganhos mais rápidos, enquanto os controlos de rede e terminal crescem de forma mais modesta à medida que as sobreposições XDR substituem produtos autónomos. A proteção de dados ganha relevância em meio a novas regras de privacidade, e a gestão integrada de riscos incorpora fluxos de trabalho de conformidade diretamente nos painéis de segurança.

Os serviços geraram 29,8% da receita de 2024, com as ofertas geridas a beneficiar da escassez de talentos, mesmo que a automação tempere o crescimento. Os compromissos de consultoria permanecem essenciais para os segmentos verticais regulados que requerem implementações personalizadas. Os fornecedores que associam a consultoria a serviços recorrentes de deteção e resposta geridos fidelizam contratos de longo prazo, sustentando fluxos de receita previsíveis e relações mais profundas com os clientes. O mercado de cibersegurança continua a favorecer os fornecedores que fundem produtos e serviços em resultados integrados, simplificando as aquisições para equipas de segurança com recursos limitados e reduzindo o risco de integração.

Por Modo de Implementação: A Adoção da Nuvem Ultrapassa o Controlo Local

As implementações locais ainda representavam 60,1% do tamanho do mercado de cibersegurança em 2024, refletindo a preferência continuada pela supervisão direta em setores altamente regulados, como o governo e a saúde. No entanto, o centro de gravidade está a deslocar-se, uma vez que a segurança nativa da nuvem acelera a uma CAGR de 16,4%, com promessas de escala elástica, ciclos de atualização mais rápidos e inteligência de ameaças integrada.

As pequenas e médias empresas gravitam para suites totalmente alojadas que eliminam a sobrecarga de infraestrutura, enquanto as grandes organizações seguem modelos híbridos que mantêm cargas de trabalho sensíveis internamente, ao mesmo tempo que encaminham dados menos sensíveis para nuvens regionais para satisfazer mandatos de soberania. Os fornecedores abordam as preocupações de conformidade através de centros de dados na região e controlos de encriptação prontos para auditoria, eliminando as barreiras históricas à adoção. As consolas unificadas que fornecem visibilidade em implementações locais, nuvens privadas e públicas estão a emergir como capacidades indispensáveis, impulsionando a procura de plataformas que correlacionam registos de terminais, identidades e fluxos de rede num único motor analítico.

Por Setor do Utilizador Final: O BFSI Mantém a Liderança, o Retalho Cresce Rapidamente

O BFSI manteve 26,5% da participação do mercado de cibersegurança em 2024, devido a regulamentações rigorosas e ao elevado valor dos dados financeiros. Os gastos continuam a crescer à medida que as instituições implementam acesso de confiança zero, análises de fraude em tempo real e criptografia preparada para a era quântica para proteger os canais de pagamento.

O retalho e o comércio eletrónico é o segmento vertical de crescimento mais rápido, avançando a uma CAGR de 15,5%, graças a estratégias omnicanal que expandem as superfícies de ataque digital. Os custos de violações ligados à exposição de dados de clientes e à fraude de pagamentos estimulam o investimento em tokenização, proteção de aplicações e segurança de API. As entidades industriais e de defesa investem fortemente na proteção de ambientes TO, enquanto os operadores de TI e telecomunicações protegem as redes de operadores que sustentam a conectividade nacional. Os fabricantes também aumentam os gastos porque 25,7% dos incidentes cibernéticos de 2024 visaram sistemas de produção, impulsionando implementações de deteção de anomalias centradas em ativos que une zonas de TI e TO.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Dimensão da Empresa Utilizadora Final: As PMEs Apostam na Simplicidade da Nuvem

As grandes empresas geraram 68,3% da receita em 2024 e continuam a canalizar 12% dos orçamentos de TI para a segurança, focando-se em análises baseadas em IA e serviços geridos de deteção e resposta alargada para combater adversários sofisticados.

As PMEs contribuíram com 31,7%, mas vão ultrapassar as suas contrapartes maiores a uma CAGR de 13,6%. As seguradoras exigem agora controlos de base antes de emitir apólices de ciber-seguro, motivando as empresas mais pequenas a adotar plataformas na nuvem que agrupam proteções de terminal, e-mail e identidade com portais de gestão simplificados. Os custos iniciais mais baixos e os preços de subscrição eliminam os obstáculos de despesas de capital, enquanto os modelos de responsabilidade partilhada transferem grande parte da carga operacional para os fornecedores. Os painéis de conformidade partilhados que mapeiam os controlos para quadros como a ISO 27001 e a SOC 2 atraem os diretores que procuram garantias a nível do conselho de administração sem aumentar o número de colaboradores.

Análise Geográfica

A América do Norte controlou 43,20% da receita de 2025 no mercado de cibersegurança, sustentada por regulamentações maduras e pela presença de grandes fornecedores. Os gastos regionais estão previstos para ultrapassar USD 137,6 mil milhões até 2027, uma vez que a Ordem Executiva 14028 obriga a uma extensa migração de confiança zero. Os Estados Unidos registaram 9.036 incidentes cibernéticos em 2023, muito acima dos 2.557 eventos da Europa, sustentando a procura de feeds avançados de inteligência de ameaças e serviços geridos de SOC. O Canadá e o México contribuem para o crescimento através de programas conjuntos público-privados que harmonizam a notificação de violações transfronteiriças e a resposta a incidentes.

A Ásia-Pacífico é a área de crescimento mais rápido, com uma CAGR de 16,85%, com planos de nação digital apoiados pelo Estado a elevar a segurança ao estatuto de infraestrutura crítica. A China, a Índia, o Japão e a Coreia do Sul alocam orçamentos plurianuais a estratégias nacionais de cibersegurança, enquanto a Austrália e a Nova Zelândia implementam quadros abrangentes de resiliência que exigem divulgação obrigatória de incidentes. Os compradores regionais frequentemente saltam os controlos legados, adotando desde o início a segurança nativa da nuvem, acelerando a adoção de análises centradas na identidade e baseadas em IA.

O crescimento da região europeia é impulsionado pela aplicação do RGPD e pela futura diretiva NIS2, que expande a cobertura a mais setores. A Alemanha, o Reino Unido e a França lideram os gastos, enquanto os mercados da Europa Central e Oriental crescem a partir de uma base menor à medida que se alinham com os requisitos da UE. As iniciativas de nuvem soberana em França e Espanha estimulam a procura de pilhas de segurança alojadas domesticamente, enquanto as restrições às transferências transfronteiriças de dados aceleram a adoção de técnicas de encriptação que aumentam a privacidade.

Panorama Competitivo

O mercado de cibersegurança permanece moderadamente fragmentado, embora a consolidação esteja a aumentar, uma vez que os compradores preferem plataformas integradas em detrimento de soluções pontuais desconectadas. A oferta da Google de USD 23 mil milhões pela Wiz, a aquisição de USD 500 milhões da unidade QRadar da IBM pela Palo Alto Networks, e a aquisição de USD 1,54 mil milhões da Venafi pela CyberArk exemplificam a corrida para expandir as capacidades de nuvem e identidade [3]Douglas W. Hubbard, "Consolidação de Plataformas em Cibersegurança," journalofcyberpolicy.com.

As empresas emergentes exploram espaços em branco na encriptação preparada para a era quântica, defesa TO e orquestração baseada em IA. As start-ups que concebem controlos especificamente para Kubernetes, cargas de trabalho sem servidor ou pipelines de aprendizagem automática ganham força entre as empresas digitalmente nativas. As submissões de patentes para protocolos de troca de chaves pós-quânticas e deteção de anomalias baseada em aprendizagem por reforço cresceram 28% em termos homólogos, sublinhando o ritmo de inovação do setor.

As parcerias entre fornecedores de serviços na nuvem e fornecedores de segurança aprofundam-se à medida que os hiperescaladores incorporam análises de ameaças nativas, ferramentas de conformidade e opções de resposta gerida diretamente nas suas plataformas. Estas alianças aceleram os ciclos de entrada no mercado para fornecedores mais pequenos e fornecem aos hiperescaladores posturas de segurança diferenciadas que atraem clientes regulados.

Líderes do Setor de Cibersegurança

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Accenture e a Microsoft comprometeram financiamento conjunto para desenvolver ferramentas de cibersegurança de IA generativa que reduzem a proliferação de ferramentas e os custos operacionais.

- Julho de 2025: A Invicti apresentou uma plataforma de segurança de aplicações de próxima geração com testes dinâmicos aprimorados por IA e visibilidade de vulnerabilidades de espetro completo.

- Maio de 2025: A Radware abriu novos centros de segurança na nuvem em Chennai, Mumbai e Nairóbi, expandindo a capacidade global de mitigação para 15 Tbps.

- Abril de 2025: A CrowdStrike adicionou análise de modelos de IA e deteção de IA Sombra à sua plataforma Falcon, alargando a proteção unificada em ambientes híbridos e multi-nuvem.

Âmbito do Relatório Global do Mercado de Cibersegurança

O mercado de cibersegurança é definido com base nas receitas geradas pelas soluções e serviços utilizados em vários setores de utilizadores finais a nível global. A análise baseia-se nas perspetivas de mercado captadas através de pesquisa secundária e de fontes primárias. O mercado cobre também os principais fatores que impactam o seu crescimento em termos de impulsionadores e restrições. O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão.

O mercado de cibersegurança é segmentado por ofertas (soluções [segurança de aplicações, segurança na nuvem, segurança de dados, gestão de acesso e identidade, proteção de infraestrutura, gestão integrada de riscos, segurança de rede e outros tipos de soluções] e serviços [serviços profissionais e serviços geridos]), por implementação (local e nuvem), e por segmento vertical do utilizador final (TI e telecomunicações, BFSI, retalho e comércio eletrónico, petróleo, gás e energia, fabricação, governo e defesa, e outros setores de utilizadores finais), geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França, Itália, Espanha, Grécia, Resto da Europa], Ásia-Pacífico [China, Índia, Japão, Austrália, Sudeste Asiático [Indonésia, Filipinas, Malásia, Singapura, Resto do Sudeste Asiático], Resto da Ásia-Pacífico], América Latina [Brasil, Argentina, México, Resto da América Latina], e por último, Médio Oriente e África [Arábia Saudita, CCG [Emirados Árabes Unidos, Outros], África do Sul, Resto do Médio Oriente e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima referidos.

| Soluções | Segurança de Aplicações |

| Segurança na Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Terminal | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Nuvem |

| Local |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Retalho e Comércio Eletrónico |

| Energia e Utilidades |

| Fabricação |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto de África | ||

| Por Oferta | Soluções | Segurança de Aplicações | |

| Segurança na Nuvem | |||

| Segurança de Dados | |||

| Gestão de Identidade e Acesso | |||

| Proteção de Infraestrutura | |||

| Gestão Integrada de Riscos | |||

| Segurança de Rede | |||

| Segurança de Terminal | |||

| Serviços | Serviços Profissionais | ||

| Serviços Geridos | |||

| Por Modo de Implementação | Nuvem | ||

| Local | |||

| Por Setor do Utilizador Final | BFSI | ||

| Saúde | |||

| TI e Telecomunicações | |||

| Industrial e Defesa | |||

| Retalho e Comércio Eletrónico | |||

| Energia e Utilidades | |||

| Fabricação | |||

| Outros | |||

| Por Dimensão da Empresa Utilizadora Final | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança?

O tamanho do mercado de cibersegurança é de USD 264,43 mil milhões em 2026 e está previsto atingir USD 471,88 mil milhões até 2031.

Qual é a região de crescimento mais rápido?

Prevê-se que a Ásia-Pacífico registe uma CAGR de 16,85% entre 2026 e 2031, a mais elevada entre todas as regiões.

Qual é o modo de implementação que está a crescer mais rapidamente?

A segurança baseada na nuvem é o modo de crescimento mais rápido, com crescimento previsto a 15,95% até 2031, à medida que as empresas procuram proteção escalável.

Por que razão a arquitetura de confiança zero está a ganhar impulso?

Os mandatos governamentais, o aumento dos ataques baseados em credenciais e os modelos de trabalho híbrido estão a levar as organizações a transitar das defesas de perímetro para quadros de confiança zero centrados na identidade.

Página atualizada pela última vez em: