Tamanho e Participação do Mercado de Cibersegurança na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

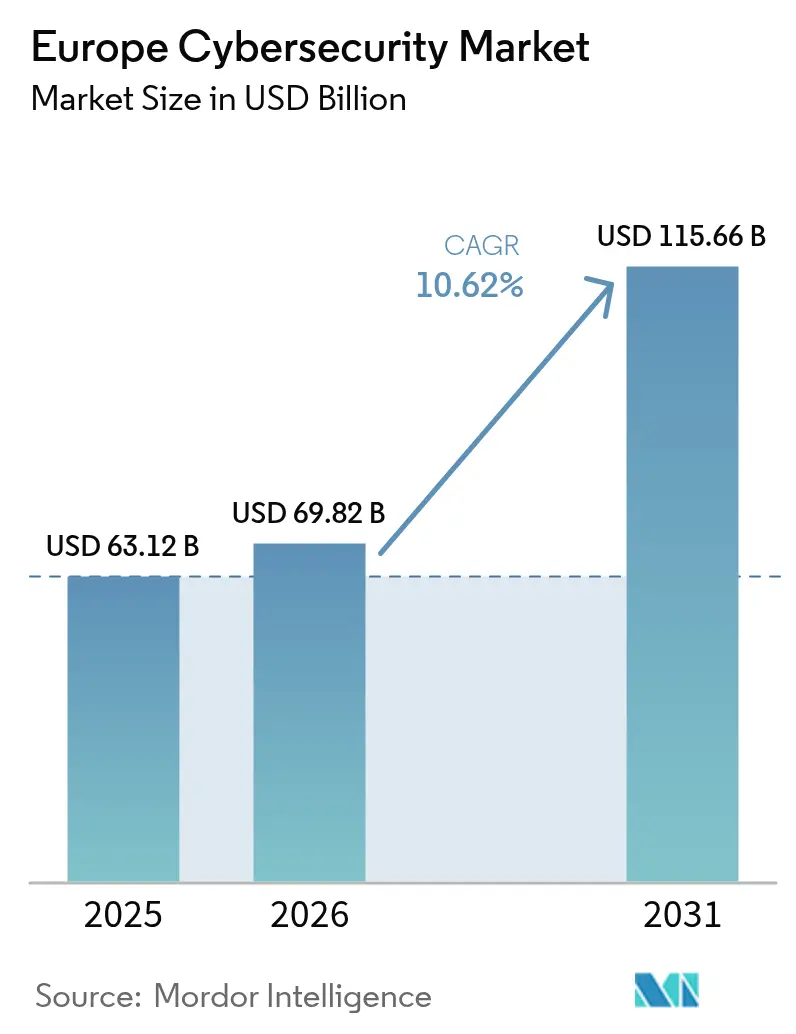

| Tamanho do mercado no ano base (2025) | 63.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 69.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança na Europa por Mordor Intelligence

O tamanho do mercado de cibersegurança na Europa em 2026 é estimado em USD 69,82 bilhões, crescendo a partir do valor de 2025 de USD 63,12 bilhões, com projeções para 2031 indicando USD 115,66 bilhões, crescendo a um CAGR de 10,62% no período 2026-2031. A aplicação obrigatória de regulamentações, o aumento do risco geopolítico e a aceleração da migração para plataformas de nuvem soberana elevam a cibersegurança de um gasto opcional a um dispêndio operacional essencial em toda a região. A aplicação da Diretiva de Segurança de Redes e Informação 2 (NIS2) e da Lei de Resiliência Operacional Digital (DORA) ancora os planos de gastos, enquanto o conflito Rússia-Ucrânia impulsiona um aumento de 30% nos incidentes de ransomware, elevando a consciência de risco no nível dos conselhos de administração. As estratégias de nuvem em primeiro lugar persistem, mas as implantações híbridas ganham força à medida que as empresas equilibram soberania com escala. A consolidação de fornecedores se intensifica à medida que os provedores adquirem capacidades de resposta a incidentes e serviços gerenciados para atender à demanda de conformidade. A concorrência acirrada, no entanto, é atenuada por um déficit de 299.000 profissionais qualificados que sobrecarrega as equipes internas de segurança e impulsiona a adoção de serviços gerenciados.

Principais Conclusões do Relatório

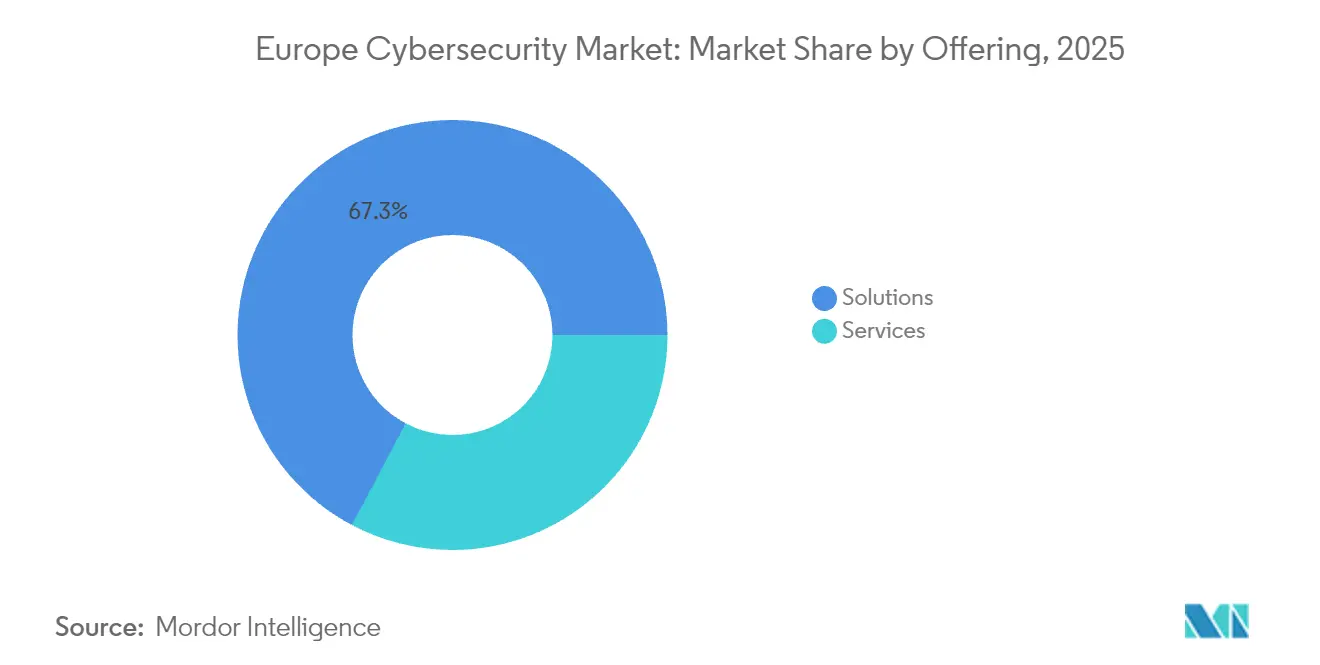

- Por oferta, as soluções detinham 67,25% da participação do mercado de cibersegurança na Europa em 2025, enquanto os serviços gerenciados registraram o CAGR mais rápido de 13,56% até 2031.

- Por modo de implantação, a nuvem capturou 56,90% da participação de receita em 2025; as arquiteturas híbridas estão projetadas para expandir a um CAGR de 15,03% até 2031.

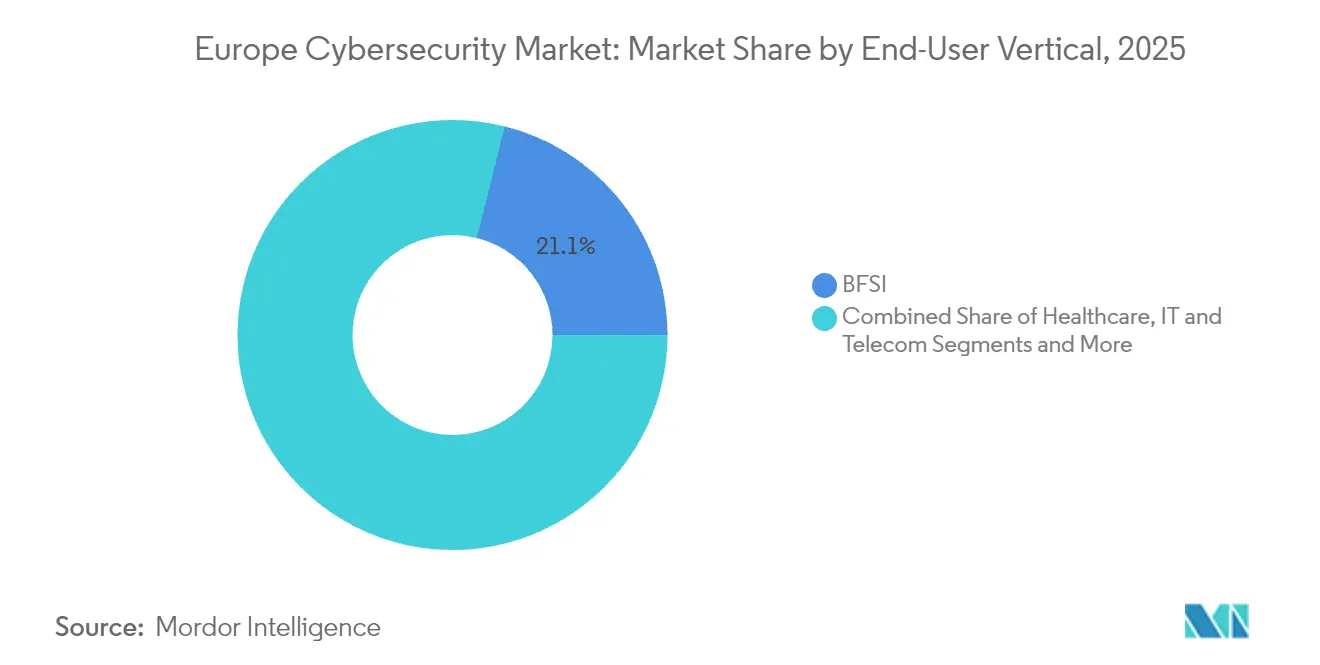

- Por setor de usuário final, o BFSI liderou com 21,10% do tamanho do mercado de cibersegurança na Europa em 2025, enquanto a saúde está prevista para avançar a um CAGR de 13,95% até 2031.

- Por tamanho de empresa, as grandes empresas responderam por 61,50% da participação de receita em 2025, mas as PMEs exibem o CAGR mais elevado de 14,42% até 2031.

- Por geografia, o Reino Unido detinha 22,70% da participação do mercado de cibersegurança na Europa em 2025, enquanto os Países Baixos estão projetados para registrar o CAGR mais rápido de 12,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação em Toda a UE da NIS2 e da DORA Elevando os Gastos Obrigatórios com Segurança | +2.8% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Médio prazo (2 a 4 anos) |

| Aumento de Ransomware Sofisticado Ligado ao Conflito Rússia-Ucrânia | +2.1% | Global, concentrado nas regiões da Europa Central e Oriental e Nórdica | Curto prazo (≤ 2 anos) |

| Rápida Migração para Nuvens Soberanas Europeias Impulsionando Arquiteturas de Confiança Zero | +1.9% | Mercados centrais da UE, liderados pela Alemanha e França | Médio prazo (2 a 4 anos) |

| Expansão de Redes Privadas 5G em Centros de Manufatura Alemães e Nórdicos | +1.4% | Alemanha, países nórdicos, expansão para o Benelux | Longo prazo (≥ 4 anos) |

| Implementação de Identidade Digital (eIDAS 2.0) Criando Nova Demanda por Autenticação | +1.2% | Em toda a UE, adoção antecipada na Estônia e nos Países Baixos | Médio prazo (2 a 4 anos) |

| Controles Mínimos de Cibersegurança Exigidos por Seguradoras para Empresas do Mercado Intermediário | +0.9% | Reino Unido, Alemanha, França, expandindo para o Sul da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação em Toda a UE da NIS2 e da DORA Elevando os Gastos Obrigatórios com Segurança

A NIS2 amplia a cobertura para mais de 160.000 entidades europeias e introduz penalidades de até EUR 10 milhões ou 2% do faturamento global, o que está deslocando os orçamentos de cibersegurança de discricionários para obrigatórios [1]Agência da União Europeia para a Cibersegurança, "Diretiva NIS2 Explicada," enisa.europa.eu. A DORA impõe mandatos paralelos de risco de TIC a entidades financeiras, forçando bancos como o Belfius a reestruturar portfólios de fornecedores para maior resiliência. O escopo legal eleva os gastos médios com segurança para 9% dos orçamentos de TI, enquanto 89% das empresas relatam novas necessidades de contratação. Plataformas prontas para integração e serviços gerenciados são os mais beneficiados, pois simplificam os relatórios em múltiplas jurisdições, sustentam a conformidade e reduzem a exposição a penalidades.

Aumento de Ransomware Sofisticado Ligado ao Conflito Rússia-Ucrânia

Os ataques de ransomware a organizações europeias aumentaram 30% em 2024, à medida que agentes de ameaças exploraram as tensões geopolíticas. A manufatura registrou um crescimento de 84% no volume de ataques no 1.º trimestre de 2025, com custos de violação superiores a USD 5,56 milhões, superando as perdas de períodos de crise anteriores. Os incidentes na área da saúde chegaram a 309 em 2023, metade envolvendo ransomware, o que levou a um plano de ação da UE que aloca recursos adicionais de resposta a incidentes. Grupos persistentes como o LockBit executaram 1.700 ataques antes dos esforços de desmantelamento, sublinhando a necessidade de detecção baseada em comportamento e serviços de resposta em camadas.

Rápida Migração para Nuvens Soberanas Europeias Impulsionando Arquiteturas de Confiança Zero

O Gaia-X e os mandatos de soberania nacional incentivam as empresas a migrar cargas de trabalho para nuvens operadas na Europa que garantem a residência de dados. Varejistas alemães, por exemplo, adotam serviços de nuvem soberana fornecidos por parceiros locais para manter o processamento de dados exclusivamente na UE, aproveitando a capacidade dos hiperescaladores. Essa transição impulsiona o design de segurança em direção à confiança zero centrada em identidade. Na Bulgária, o D Commerce Bank alcançou 100% de inspeção de tráfego após implantar uma plataforma de confiança zero que reduziu o ruído de alertas em 50%. Fornecedores com comprovada conformidade de soberania e estruturas de confiança zero capturam uma parcela crescente dos gastos.

Expansão de Redes Privadas 5G em Centros de Manufatura Alemães e Nórdicos

Plantas automotivas e de maquinário pesado conectam robôs e sensores por meio de redes 5G privadas, mesclando tecnologia operacional com redes de TI e ampliando a superfície de ataque. Os gastos com cibersegurança na manufatura devem crescer 15% em 2025, equivalente a 6-7% dos orçamentos de TI. O construtor de plantas alemão SMS Group protege seus sites habilitados para 5G com autenticação de dispositivos e telemetria criptografada, salvaguardando fluxos de análise em tempo real. O impulso de gastos de longo prazo persiste à medida que os fabricantes fortalecem as linhas de produção conectadas e integram o monitoramento de ameaças em plantas distribuídas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Profissionais de Cibersegurança Limitando a Capacidade de Implementação | -1.8% | Em toda a UE, mais grave na Alemanha, Reino Unido e países nórdicos | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Conformidade Sobrecarregando os Orçamentos de Empresas do Mercado Intermediário | -1.2% | Sul da Europa, países da Europa Central e Oriental, regiões com predominância de PMEs | Curto prazo (≤ 2 anos) |

| Restrições de Financiamento e Pressões de Consolidação de Mercado sobre Startups | -0.8% | Em toda a UE, evidenciado por demissões em empresas financiadas por capital de risco | Curto prazo (≤ 2 anos) |

| Orçamentos Limitados de Cibersegurança em Regiões com Predominância de PMEs | -0.7% | Sul da Europa e partes da Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Profissionais de Cibersegurança Limitando a Capacidade de Implementação

A Europa carece de mais de 299.000 profissionais qualificados em cibersegurança, e 76% dos funcionários existentes não possuem credenciais formais. A Alemanha registra crescimento de dois dígitos nos gastos, mas luta para preencher vagas, enquanto a França espera 15.000 cargos em aberto, apesar de salários que se aproximam de USD 98.100. A escassez de profissionais atrasa a execução de projetos, particularmente em segurança em nuvem e proteção de tecnologia operacional, obrigando as empresas a migrar para detecção e resposta gerenciadas como substituto para a capacidade interna.

Aumento dos Custos de Conformidade Sobrecarregando os Orçamentos de Empresas do Mercado Intermediário

Alcançar a plena conformidade com a NIS2 pode custar às empresas de médio porte até EUR 2 milhões, um encargo amplificado no Sul da Europa e na Europa Central e Oriental, onde os orçamentos de TI permanecem apertados. Uma violação custa em média EUR 4,8 milhões, deixando as PMEs a ponderar os gastos preventivos em relação à exposição a perdas. Seguradoras como a Coalition entram na Alemanha para combinar apólices cibernéticas com serviços de segurança, sinalizando que a transferência de risco agora complementa, em vez de substituir, os controles essenciais. A sensibilidade ao preço impulsiona a demanda das PMEs por segurança por assinatura e controles fornecidos pela nuvem para evitar grandes desembolsos de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância de Soluções com Aceleração de Serviços

As soluções responderam por 67,25% da participação do mercado de cibersegurança na Europa em 2025, sustentadas por plataformas integradas que agrupam controles de nuvem, identidade e rede em consoles unificados. O tamanho do mercado de cibersegurança na Europa para serviços, incluindo detecção e resposta gerenciadas, está projetado para expandir a um CAGR de 13,56% até 2031, à medida que as empresas compensam a escassez de mão de obra terceirizando as operações diárias. O alto crescimento vem de empresas do mercado intermediário recentemente cobertas pela NIS2, que preferem pacotes de serviços por assinatura única a conjuntos de ferramentas de múltiplos fornecedores.

Os provedores de serviços gerenciados adaptam painéis de conformidade que automatizam a coleta de evidências nos heterogêneos regimes regulatórios da UE. Simultaneamente, a demanda por serviços profissionais permanece estável, à medida que grandes bancos e fabricantes arquitetam modelos de referência de confiança zero e roteiros pós-quânticos. Fornecedores de soluções integradas que incorporam automação de fluxo de trabalho e relatórios nativos desfrutam de vantagem de venda cruzada, enquanto fornecedores de produtos pontuais de nicho enfrentam pressão de consolidação.

Por Modo de Implantação: Liderança da Nuvem Impulsiona a Inovação Híbrida

As implantações em nuvem representaram 56,90% da receita de 2025, à medida que as empresas adotaram elasticidade e atualizações contínuas. Os modelos híbridos agora registram o CAGR mais rápido de 15,03%, porque as regras de soberania obrigam as empresas a manter dados sensíveis dentro das fronteiras da UE, ao mesmo tempo em que aproveitam as análises dos hiperescaladores globais. O tamanho do mercado de cibersegurança na Europa para arquiteturas híbridas cresce à medida que as instituições financeiras testam redes metropolitanas com segurança quântica que mantêm as chaves localmente, mas encaminham a telemetria para mecanismos de análise em nuvens soberanas.

As instalações locais persistem em cargas de trabalho de defesa e do setor público que exigem controle total do hardware. Mesmo nesses ambientes, porém, são integrados feeds de inteligência de ameaças baseados em nuvem, criando topologias mistas. Os fornecedores, portanto, empacotam mecanismos de política idênticos em fatores de forma SaaS e de appliance, para que os administradores possam aplicar controles uniformes independentemente da localização da carga de trabalho.

Por Setor de Usuário Final: Liderança do BFSI com Impulso da Saúde

O segmento BFSI detinha 21,10% do tamanho do mercado de cibersegurança na Europa em 2025, à medida que a DORA obrigou os bancos a formalizar a supervisão de fornecedores e programas de simulação de incidentes. O investimento se concentra em monitoramento contínuo e análise em tempo real que satisfazem os relatórios regulatórios dentro de prazos rigorosos. Os gastos com saúde avançarão a um CAGR de 13,95% até 2031, impulsionados pela prevalência de ransomware e pela inclusão explícita de hospitais e provedores de saúde eletrônica pela NIS2.

As instituições financeiras adotam plataformas de autenticação adaptativa que protegem o banco omnicanal enquanto reduzem o atrito do usuário — a implantação do OneSpan pelo Raiffeisen exemplifica o controle compatível com a PSD2 em escala. Os hospitais, por outro lado, priorizam a segmentação de rede e a imutabilidade de backups para garantir a continuidade do atendimento ao paciente. Manufatura, varejo e energia exibem crescimento de dois dígitos à medida que a convergência de tecnologia operacional e TI e a implantação de redes inteligentes ampliam as superfícies de ataque cibernético.

Por Tamanho de Empresa do Usuário Final: Escala das Grandes Empresas, Crescimento das PMEs

As grandes empresas geraram 61,50% da receita de 2025, aproveitando seu poder de compra para negociar descontos em plataformas e contratos de serviços gerenciados plurianuais. No entanto, o segmento de PMEs registra o CAGR mais forte de 14,42%, porque a NIS2 amplia o escopo regulatório para empresas anteriormente fora das categorias de infraestrutura crítica. O tamanho do mercado de cibersegurança na Europa para PMEs aumenta à medida que os mercados de nuvem simplificam a aquisição e as seguradoras agrupam proteção básica com cobertura cibernética.

A usabilidade dos fornecedores torna-se decisiva; os painéis devem orientar não especialistas nos fluxos de trabalho de evidências de conformidade. Enquanto isso, as grandes organizações testam o enriquecimento por aprendizado de máquina e começam a orçar estratégias de rotação de chaves pós-quânticas alinhadas ao roteiro de criptografia da UE para 2030.

Análise Geográfica

O cenário de cibersegurança da Europa concentra receita em economias digitais maduras, mas mostra o crescimento percentual mais rápido em mercados de médio porte com alta intensidade digital. O Reino Unido manteve 22,70% de participação em 2025, com base em seu cluster de serviços financeiros, um conjunto de talentos de 67.300 profissionais e uma base de receita de GBP 13,56 bilhões. A Alemanha constitui o maior contribuinte continental, gastando EUR 12,64 bilhões em 2025 com crescimento anual de 13,55%, à medida que líderes automotivos e de maquinário modernizam as defesas de tecnologia operacional.

Os Países Baixos entregam o CAGR mais alto de 12,19% até 2031, auxiliados pela Amsterdam Internet Exchange e por uma concentração de instituições cibernéticas sediadas em Haia. A França se prepara para um mercado de USD 14,58 bilhões até 2030, impulsionada por um programa público de tecnologia quântica de USD 1,9 bilhão que acelera a pesquisa e desenvolvimento em criptografia. Os mercados do Sul da Europa e da Europa Central e Oriental enfrentam orçamentos mais apertados, mas os influxos de fundos estruturais da UE e a adoção de nuvem estimulam ganhos acima da média. Os países nórdicos combinam digitalização avançada com alta consciência de ameaças, sustentando gastos premium com segurança per capita.

As iniciativas políticas pan-europeias reforçam a convergência. A Lei de Solidariedade Cibernética exige coordenação de resposta a emergências, enquanto o banco de dados de vulnerabilidades da UE centraliza as divulgações, elevando assim a maturidade de segurança de base. Os esquemas nacionais que subsidiam o treinamento da força de trabalho e incentivam a infraestrutura de nuvem soberana harmonizam ainda mais as trajetórias de crescimento em perfis econômicos diversos.

Cenário Competitivo

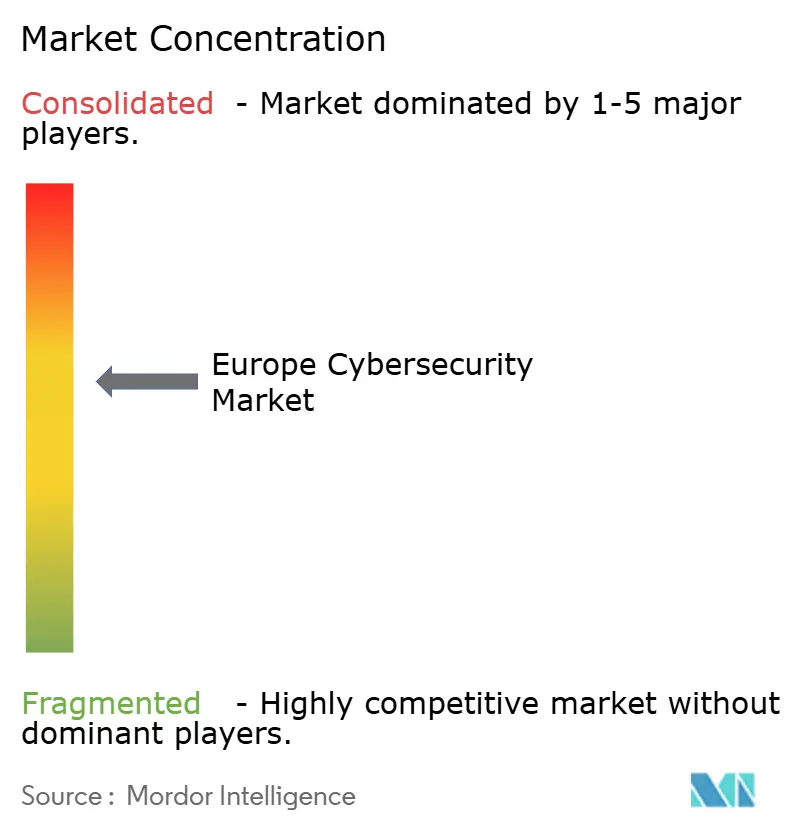

A concorrência entre fornecedores no mercado de cibersegurança na Europa apresenta fragmentação moderada, mas um ritmo crescente de consolidação. Os fornecedores capazes de entregar plataformas de ponta a ponta com fluxos de trabalho de conformidade nativos ganham vantagem, à medida que os clientes buscam parcerias menos numerosas e mais abrangentes. A aquisição da Secureworks pela Sophos por USD 859 milhões ampliou sua presença em serviços gerenciados, enquanto a série de aquisições da Leonardo reflete a entrada do setor de defesa na arena comercial. A Darktrace absorveu a Cado Security para adicionar automação forense, sinalizando a demanda por velocidade na resposta a incidentes.

A integração de inteligência artificial molda a diferenciação. Estima-se que 71% dos bancos europeus utilizem detecção de ameaças por IA em 2025, pressionando todos os fornecedores a incorporar análise comportamental em seus portfólios. A prontidão pós-quântica emerge como um campo de batalha nascente, com roteiros de soluções alinhados ao mandato da UE para 2030. Ao mesmo tempo, os provedores de serviços gerenciados visam nichos de terceirização de PMEs, empacotando Centro de Operações de Segurança, backup e seguro em pacotes de assinatura. Os ventos contrários de financiamento reduzem o campo de startups, ilustrado pela redução de pessoal da Snyk, mas também criam alvos de aquisição para incumbentes com capital abundante.

A participação de mercado permanece distribuída: nenhuma empresa supera um quarto da receita regional, e as cinco principais controlam aproximadamente 45%. Os fornecedores focados em segurança de tecnologia operacional, conformidade em saúde e gestão de postura em nuvem híbrida representam candidatos a aquisição, à medida que os compradores buscam lacunas de capacidade e presença regional de hospedagem de dados.

Líderes do Setor de Cibersegurança na Europa

IBM Corporation

Cisco Systems, Inc.

Fujitsu Limited (Fujitsu Group)

Dell Technologies Inc.

Broadcom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Comissão Europeia publicou um roteiro de criptografia pós-quântica exigindo a transição de infraestruturas críticas até 2030.

- Junho de 2025: A Leonardo, da Itália, adquiriu uma empresa europeia de cibersegurança não identificada para ampliar a cobertura continental e os serviços.

- Maio de 2025: A ENISA lançou o Banco de Dados Europeu de Vulnerabilidades exigido pela NIS2 para centralizar o reporte de falhas.

- Março de 2025: A França previu receitas de cibersegurança de USD 13,97 bilhões até 2029, apoiadas por uma estratégia quântica de USD 1,9 bilhão.

Escopo do Relatório do Mercado de Cibersegurança na Europa

As soluções de cibersegurança ajudam uma organização a monitorar, detectar, reportar e combater ameaças cibernéticas que são tentativas baseadas na internet de danificar ou interromper sistemas de informação e hackear informações críticas usando spyware, malware e phishing para manter a confidencialidade dos dados. O estudo é estruturado para rastrear as receitas acumuladas pelos fornecedores de cibersegurança por meio da venda de diversas soluções e serviços correlatos.

O mercado de cibersegurança na Europa é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho de organização (PMEs, grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e utilidades, manufatura e outros setores de usuário final), por país (Alemanha, Reino Unido, França, Espanha, Itália, Países Baixos, Restante da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoint | |

| Outros Serviços | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Manufatura |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Restante da Europa (países nórdicos, Benelux excl. Países Baixos, Europa Central e Oriental, Balcãs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoint | ||

| Outros Serviços | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Vertical de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Restante da Europa (países nórdicos, Benelux excl. Países Baixos, Europa Central e Oriental, Balcãs) | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada do mercado de cibersegurança na Europa?

O mercado está previsto para expandir a um CAGR de 10,62% entre 2026 e 2031, crescendo de USD 69,82 bilhões para USD 115,66 bilhões.

Qual segmento é o maior contribuinte de receita atualmente?

As soluções lideram atualmente, respondendo por 67,25% da receita, impulsionadas por plataformas integradas que atendem a múltiplos mandatos de conformidade.

Por que os serviços de segurança gerenciados estão crescendo tão rapidamente na Europa?

Uma lacuna de 299.000 profissionais e os complexos requisitos da NIS2/DORA levam as empresas a terceirizar operações, produzindo um CAGR de 13,56% para serviços gerenciados.

Como as iniciativas de nuvem soberana impactam os gastos com segurança?

Programas como o Gaia-X exigem arquiteturas de confiança zero e residência de dados na UE, estimulando o investimento em segurança de nuvem híbrida a um CAGR de 15,03%.

Qual país deve crescer mais rapidamente até 2031?

Os Países Baixos estão projetados para registrar um CAGR de 12,19% devido ao seu papel como portal digital da Europa e ao cluster de cibersegurança de Haia.

Qual é a maior restrição à expansão do mercado?

A escassez aguda de profissionais, superior a 299.000 posições, limita a capacidade de implementação e atrasa a execução de projetos, apesar do aumento dos orçamentos.

Página atualizada pela última vez em: