Tamanho e Participação do Mercado de Cibersegurança da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

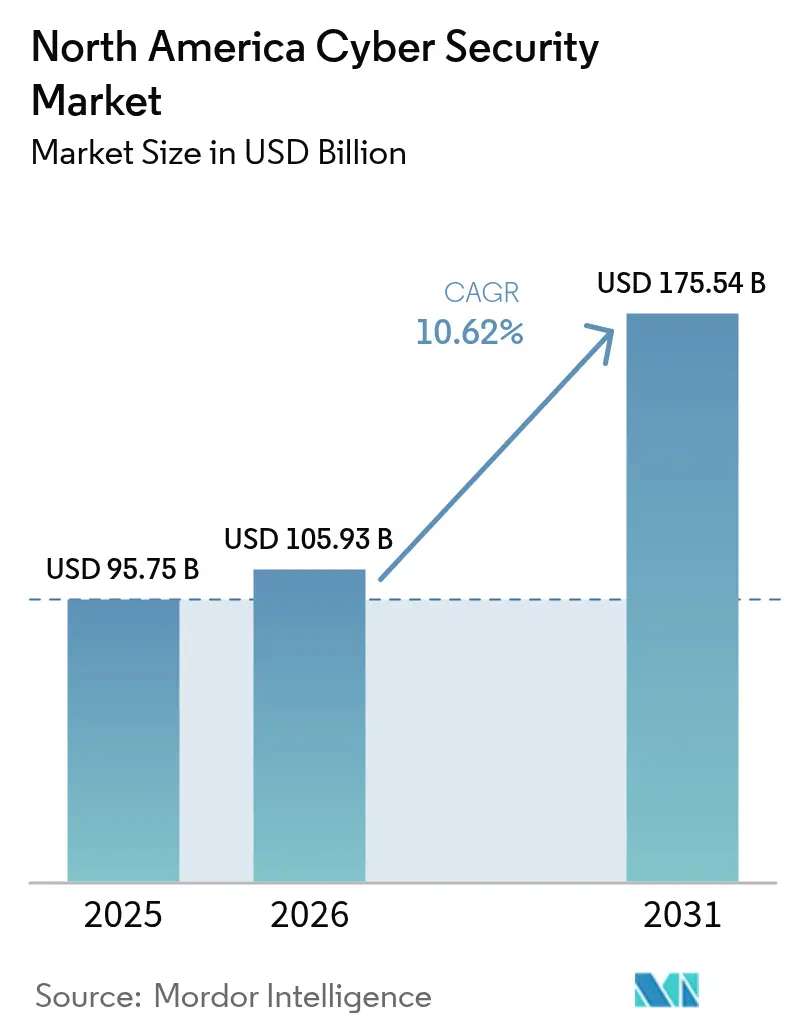

| Tamanho do mercado no ano base (2025) | 95.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 105.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 175.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da América do Norte por Mordor Intelligence

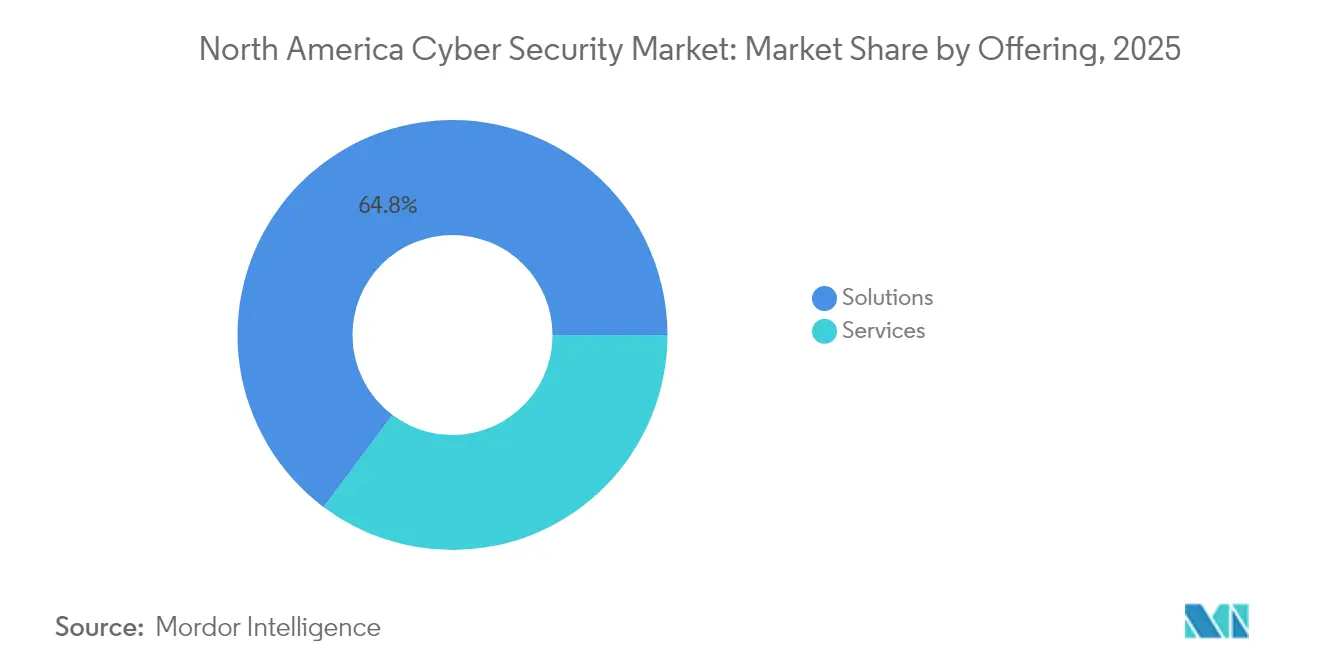

O tamanho do Mercado de Cibersegurança da América do Norte foi avaliado em 95,75 bilhões de USD em 2025 e estima-se que cresça de 105,93 bilhões de USD em 2026 para atingir 175,54 bilhões de USD até 2031, a um CAGR de 10,62% durante o período de previsão (2026-2031). Regulamentações federais e estaduais rigorosas, a proliferação de ameaças sofisticadas e programas acelerados de transformação digital em setores críticos são os principais motores de crescimento. As leis obrigatórias de divulgação de violações em todos os 50 estados dos EUA e as novas regras de reporte da Comissão de Valores Mobiliários obrigam as empresas a investir em controles preventivos em vez de modelos de resposta a incidentes puramente reativos. Os gastos são ainda impulsionados pela transição federal para a criptografia pós-quântica, que exige que agências e contratantes reformulem os sistemas de criptografia até 2030-2035. Os Estados Unidos mantêm a maior parcela da demanda regional, embora o Canadá registre a expansão mais rápida à medida que o Projeto de Lei C-26 reforça os requisitos de sistemas críticos e estimula a atividade dos fornecedores. Em termos de ofertas, as soluções ainda representam 65,5% da receita, embora os serviços gerenciados e profissionais estejam crescendo mais rapidamente à medida que as empresas terceirizam as operações de segurança para suprir lacunas de competências.

Principais Conclusões do Relatório

- Por oferta, as soluções responderam por 64,78% da participação na receita em 2025, enquanto os serviços devem avançar a um CAGR de 13,52% até 2031.

- Por modo de implantação, o modelo local deteve 55,63% da participação no mercado de segurança cibernética da América do Norte em 2025; a implantação em nuvem deve expandir a um CAGR de 16,76% até 2031.

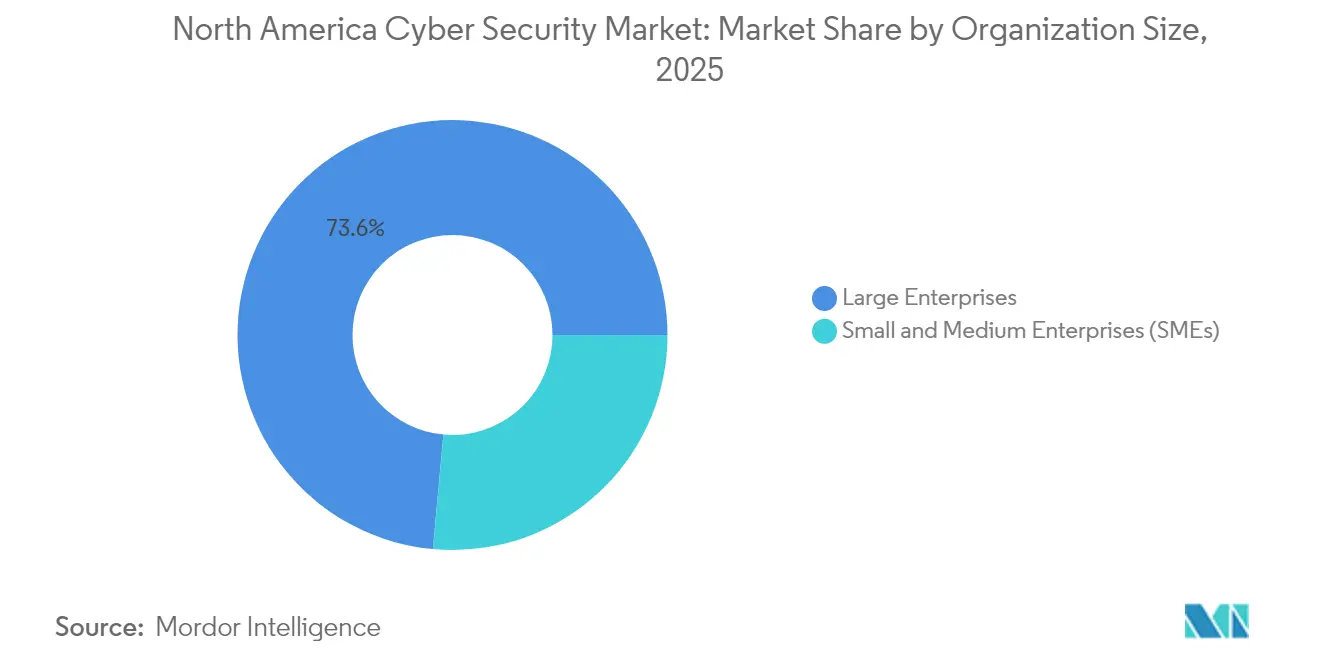

- Por porte organizacional, as grandes empresas controlaram 73,55% do tamanho do mercado de segurança cibernética da América do Norte em 2025, enquanto o segmento de PMEs deve registrar um CAGR de 12,88% entre 2026-2031.

- Por usuário final, o setor de BFSI liderou com 26,89% da participação no mercado de segurança cibernética da América do Norte em 2025; a saúde está avançando a um CAGR de 13,07% até 2031.

- Por país, os Estados Unidos dominaram com 82,74% de participação em 2025, enquanto o Canadá está no caminho para um CAGR de 12,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Leis obrigatórias de divulgação de violações e volumes crescentes de ataques | +2.1% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Impulso da migração para nuvem e adoção de confiança zero | +1.8% | América do Norte | Médio prazo (2-4 anos) |

| Explosão de endpoints de IoT/IIoT em toda a indústria | +1.5% | Estados Unidos, México | Médio prazo (2-4 anos) |

| Prazos de transição federal dos EUA para criptografia pós-quântica | +1.2% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Subscrição de ciberseguro vinculando prêmios a controles | +0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Plataformas de operações de segurança baseadas em IA reduzindo o tempo médio de resposta | +1.4% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Leis Obrigatórias de Divulgação de Violações e Volumes Crescentes de Ataques

O escrutínio regulatório se intensificou quando a Comissão de Valores Mobiliários aplicou USD 7 milhões em penalidades a quatro empresas de tecnologia listadas por divulgações deficientes relacionadas ao SolarWinds, ressaltando que relatórios incompletos de risco cibernético agora acarretam consequências financeiras tangíveis. [1]Greenberg Traurig, "A SEC Move Ações Contra 4 Empresas Públicas por Divulgações Negligentes de Segurança Cibernética," gtlaw.com Aliado a 583 ações de fiscalização e USD 8,2 bilhões em medidas corretivas durante o exercício fiscal de 2024, o cenário leva os conselhos de administração a tratar a segurança cibernética como uma função central de conformidade, e não como um gasto discricionário de TI. Ao mesmo tempo, o México registrou 42,4 milhões de tentativas de malware em 2024 — 116.000 por dia —, refletindo o aumento regional mais amplo no volume de ameaças que agora atinge mais duramente o setor manufatureiro. Como todos os estados dos EUA aplicam um estatuto de notificação e as regras federais exigem divulgação em até quatro dias úteis após um incidente relevante, as empresas redirecionaram orçamentos para monitoramento contínuo, detecção automatizada e plataformas de contenção de violações que encurtam os ciclos de resposta e limitam a responsabilidade.

Impulso da Migração para Nuvem e Adoção de Confiança Zero

Os modelos de confiança zero substituíram as estratégias centradas em perímetro após as Ordens Executivas federais e o NIST SP 800-207 estabelecerem arquiteturas focadas em identidade como padrão do setor público. [2]Instituto Nacional de Padrões e Tecnologia, "Criptografia Pós-Quântica," csrc.nist.gov Hoje, 60% das empresas norte-americanas possuem um programa ativo de confiança zero, e 94% implantaram pelo menos um elemento; a transição é inseparável das ondas sustentadas de adoção de nuvem que reformulam as bordas de rede e os fluxos de autenticação. Organizações que implementam confiança zero em ambientes híbridos ou multinuvem relatam um ROI de 152% por meio da redução do tratamento de incidentes e dos encargos de manutenção de políticas, uma constatação que ressoa junto a entidades financeiras e de saúde que equilibram mandatos regulatórios com disciplina de custos. A confluência da migração para nuvem e das ferramentas de confiança zero impulsiona a demanda por plataformas de borda de serviço de acesso seguro (SASE) e de gerenciamento de identidade e acesso, reforçando uma oportunidade estrutural de serviços para provedores de serviços de segurança gerenciados especializados em governança multinuvem.

Explosão de Endpoints de IoT/IIoT em Toda a Indústria

Metade de todos os dispositivos conectados em fábricas, hospitais e concessionárias de serviços públicos norte-americanas ainda é fornecida com vulnerabilidades exploráveis, e um terço das violações regionais recentes envolveu um componente de IoT. Os incidentes na área de saúde causam o maior dano financeiro, com aproximadamente USD 10 milhões por violação, agravado pelos riscos à segurança do paciente e pelas multas da HIPAA. Firmware sem correções explica 60% dos comprometimentos de IoT, enquanto equipamentos industriais legados dependem de sistemas operacionais desatualizados que resistem aos agentes de segurança modernos. Como resultado, os eventos de ransomware direcionados ao setor manufatureiro cresceram 73% em relação ao ano anterior, com os custos de inatividade frequentemente superando os valores dos resgates. A detecção de anomalias baseada em energia emergiu como um controle complementar, utilizando desvios no consumo de energia para sinalizar comportamentos suspeitos de dispositivos.

Prazos de Transição Federal dos EUA para Criptografia Pós-Quântica

O Instituto Nacional de Padrões e Tecnologia programou a aposentadoria do RSA-2048 e do ECC-256 nos sistemas federais até 2030 e a migração completa até 2035, alocando USD 7,1 bilhões para o esforço. Agências e contratantes devem catalogar ativos criptográficos, implantar algoritmos híbridos e adquirir hardware resistente a ataques quânticos. A receita de soluções pós-quânticas deve crescer de USD 302,5 milhões em 2024 para USD 1,887 bilhão em 2029, expandindo o mercado de segurança cibernética da América do Norte à medida que instituições financeiras e operadoras de telecomunicações adotam padrões semelhantes para a confidencialidade de dados a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez aguda de profissionais qualificados em segurança cibernética | -1.7% | América do Norte | Médio prazo (2-4 anos) |

| Alto custo e complexidade de pilhas de ferramentas de múltiplos fornecedores | -1.1% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Sistemas de tecnologia operacional legados ampliando a superfície de ataque não gerenciada | -0.8% | Estados Unidos, México | Longo prazo (≥ 4 anos) |

| Pegada energética de análises sempre ativas limitando a adoção | -0.4% | América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Profissionais Qualificados em Segurança Cibernética

A América do Norte iniciou 2025 com 542.687 vagas abertas em segurança cibernética, um aumento de 4% mesmo após cortes de 2,7% no quadro de funcionários dos empregadores em 2024. Congelamentos de orçamento atingiram 37% das empresas, mas 90% ainda relataram lacunas materiais de competências, particularmente em análises habilitadas por IA e configuração de confiança zero. O México sozinho precisa de 35.000 especialistas até 2025, mas 65% das organizações locais citam a escassez de talentos como sua principal barreira, desencadeando um aumento de 80% nos gastos com tecnologia avançada para compensar. As lacunas de competências expõem as empresas a longos tempos de permanência, e as violações atribuídas a equipes com falta de pessoal tiveram uma média de USD 4 milhões em perdas diretas, aumentando a pressão para adotar serviços de detecção e resposta gerenciados que combinam tecnologia e expertise em pacotes de assinatura.

Sistemas de Tecnologia Operacional Legados Ampliando a Superfície de Ataque Não Gerenciada

Instalações de manufatura e energia dependem de sistemas de controle com décadas de uso, incluindo derivados do Windows XP, que carecem de suporte do fornecedor e ganchos de integração para agentes de segurança contemporâneos. A aplicação de patches virtuais e a segmentação de rede oferecem alívio parcial, mas a verdadeira redução de risco requer a substituição de equipamentos com uso intensivo de capital — uma opção que muitas plantas adiam. A pesquisa da Dragos constatou que os surtos de ransomware focados em tecnologia operacional aumentaram durante o terceiro trimestre de 2024, com o tempo de inatividade da produção frequentemente superando os valores dos resgates. O Departamento de Segurança Interna alerta que os atacantes agora pivotam de pontos de apoio em TI para domínios de tecnologia operacional, ameaçando resultados de segurança e cadeias de suprimentos regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Aceleram Apesar da Dominância das Soluções

As soluções mantiveram uma participação de 64,78% no mercado de segurança cibernética da América do Norte em 2025, mas os serviços estão no caminho para um CAGR de 13,52% até 2031, à medida que as organizações terceirizam o monitoramento 24/7 para combater ameaças em evolução. A tendência de crescimento dos serviços mitiga diretamente a escassez de competências, ao mesmo tempo que oferece às empresas acesso rápido a plataformas de análise baseadas em IA. Os serviços profissionais para avaliações de criptografia resistente a ataques quânticos e mapeamento de confiança zero também aumentaram. A detecção e resposta gerenciadas ilustram essa mudança: a eSentire agora protege dados de 2,5 milhões de pacientes, ressaltando a demanda em setores regulamentados.

O tamanho do mercado de segurança cibernética da América do Norte para serviços gerenciados está se expandindo mais rapidamente entre empresas de saúde e manufatura de médio porte. Os modelos de consumo baseados em serviços ajudam as empresas a consolidar conjuntos de ferramentas dispersos e a obter aprovação do conselho ao tratar a segurança cibernética como uma despesa operacional. Os fornecedores, por sua vez, agrupam IA, inteligência de ameaças e expertise humana, capturando contratos plurianuais fidelizados e aumentando a visibilidade da receita recorrente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modo de Implantação: Transformação para Nuvem Reformula a Arquitetura de Segurança

As implantações locais ainda representavam 55,63% do tamanho do mercado de segurança cibernética da América do Norte em 2025, mas os gastos com segurança em nuvem estão avançando a um CAGR de 16,76% à medida que o trabalho híbrido expõe lacunas centradas em perímetro. Os mandatos federais de confiança zero, aliados a ordens executivas sobre estratégias de prioridade à nuvem, aceleram a adoção nativa de nuvem em agências de defesa e civis. Para os adotantes do setor privado, a mudança reduz as despesas de capital, integra a orquestração de políticas e permite a conformidade contínua.

As grandes empresas operam modelos híbridos por razões de soberania de dados, enquanto as PMEs avançam diretamente para bordas de serviço de segurança em nuvem totalmente gerenciadas. A estrutura da Oracle para controles de nuvem com confiança zero demonstra como a governança de identidade, a microssegmentação e a criptografia convergem para reduzir as superfícies de ataque. Os fornecedores que automatizam a criação de políticas e a correção de configurações incorretas encontram aceitação à medida que a complexidade multinuvem aumenta.

Por Porte Organizacional: Crescimento das PMEs Supera a Maturidade das Grandes Empresas

As grandes empresas detinham 73,55% da participação no mercado de segurança cibernética da América do Norte em 2025, mas as PMEs estão se expandindo a um CAGR de 12,88% graças ao aumento dos requisitos de ciberseguro. Apenas 10% das PMEs possuem apólices de seguro cibernético hoje, mas as seguradoras estão cada vez mais vinculando os prêmios a controles demonstrados, como autenticação multifator e detecção de endpoint. Como resultado, as assinaturas de serviços gerenciados que agrupam relatórios de conformidade estão atraindo empresas com recursos limitados.

As PMEs também enfrentam violações custosas: as empresas mexicanas tiveram uma média de USD 2,5 milhões em despesas de recuperação durante 2024, um valor que frequentemente supera os orçamentos anuais de TI. Os ecossistemas de fornecedores que oferecem proteções de nível empresarial em formatos de pagamento por uso desbloqueiam nova demanda endereçável e apoiam uma penetração de mercado regional mais profunda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Crescimento da Saúde Desafia a Liderança do BFSI

O segmento de BFSI liderou o mercado de segurança cibernética da América do Norte com 26,89% de participação na receita em 2025, impulsionado pela supervisão rigorosa do Conselho Federal de Exame de Instituições Financeiras e de reguladores canadenses similares. A saúde, no entanto, está acelerando a um CAGR de 13,07% após os custos médios de violação atingirem USD 9,8 milhões, superando as finanças como a categoria de vítimas mais custosa. Regras obrigatórias de criptografia e registro propostas pelo Departamento de Saúde e Serviços Humanos aumentam a pressão para que os sistemas hospitalares atualizem os controles.

O varejo, as telecomunicações e a manufatura mantêm trajetórias de gastos estáveis, mas setores com uso intensivo de tecnologia operacional, como energia e serviços públicos, enfrentam desafios únicos de integração entre tecnologia operacional e tecnologia da informação. Eles adotam cada vez mais monitoramento baseado em anomalias e tecnologias de gateway seguro para proteger protocolos proprietários contra roubo de credenciais e exploits de ransomware.

Análise Geográfica

Os Estados Unidos dominaram com 82,74% do mercado de segurança cibernética da América do Norte em 2025, sustentados por orçamentos federais pós-quânticos e o maior ecossistema mundial de fornecedores de segurança cibernética. Os sinais de fiscalização da Comissão de Valores Mobiliários, aliados aos estatutos de divulgação dos 50 estados, mantêm os gastos elevados. Os Estados Unidos ancoram o ecossistema regional com robusto investimento federal, um vibrante cenário de fornecedores e estatutos em camadas que estimulam uma demanda constante. Somente as agências federais canalizarão USD 7,1 bilhões para implementações resistentes a ataques quânticos até 2035, e fornecedores líderes como Palo Alto Networks, CrowdStrike e Fortinet continuam a registrar ganhos de receita recorrente anual de assinaturas de dois dígitos. Em conjunto, essas condições reforçam a posição do mercado de segurança cibernética da América do Norte como referência global para gastos com segurança impulsionados por regulamentação.

O CAGR de 12,52% do Canadá reflete as obrigações do Projeto de Lei C-26 e um mercado doméstico de USD 13,74 bilhões em 2025, auxiliado por um aumento orçamentário de CAD 917,4 milhões para operações cibernéticas nacionais. A ascensão do Canadá é impulsionada pelo impulso legislativo e pelo financiamento público direcionado. A alocação de CAD 917,4 milhões de Ottawa aprimora as capacidades cibernéticas nacionais, enquanto um investimento de USD 240 milhões na Cohere Inc. fomenta talentos em IA e soluções de soberania de dados. A Rede de Inovação em Segurança Cibernética catalisa colaborações de P&D entre universidades e empresas como a Ericsson, posicionando o Canadá como um nó de inovação complementar dentro da cadeia de valor regional.

O México, embora menor com um valor esperado de USD 3,19 bilhões até 2028, demonstra melhora na prontidão à medida que as empresas destinam orçamentos maiores e se alinham com os padrões do USMCA para cooperação em incidentes. A expansão da economia digital do México e seus 97 milhões de usuários de internet criam uma superfície de ataque crescente, mas o governo — apoiado pelos marcos de cooperação do USMCA — está enrijecendo as diretrizes e lançando iniciativas de capacitação. As empresas que se alinham com os requisitos de cadeia de suprimentos transfronteiriça obtêm acesso preferencial a parceiros dos EUA, reforçando o investimento em controles modernos, especialmente entre fabricantes que exportam para os mercados dos EUA.

Cenário Competitivo

A atividade de fusões e aquisições ressalta uma consolidação moderada. Quarenta e cinco transações foram anunciadas em janeiro de 2025, e o valor agregado dos negócios em 2024 atingiu USD 45,7 bilhões, à medida que os incumbentes correram para adquirir análises de IA, arquiteturas nativas de nuvem e capacidades de segurança de tecnologia operacional verticalizadas. [4]SecurityWeek, "Resumo de Fusões e Aquisições em Segurança Cibernética: 45 Negócios Anunciados em Janeiro de 2025," securityweek.com Os compradores corporativos gerenciam uma média de 83 ferramentas distintas de 29 fornecedores, de modo que os fornecedores de suítes que promovem plataformas unificadas ganham aceitação.

A IA é o diferenciador definitivo. O Cortex XSIAM 3.0 da Palo Alto Networks reivindica 99% de redução de ruído em alertas de vulnerabilidade, enquanto a plataforma unificada de operações de segurança da Microsoft reduz o tempo médio de detecção em 88% e diminui o risco de violação em 60%. As aquisições da Cisco da SnapAttack e da Robust Intelligence destacam o prêmio na simulação automatizada de ameaças e na validação de modelos de IA.

Espaços em branco permanecem nos nichos de segurança para PMEs e tecnologia operacional. Apenas 10% das empresas menores possuem seguro cibernético, revelando uma oportunidade de integração de serviços, e os sistemas de controle legados requerem soluções sob medida que poucos fornecedores convencionais abordam. Startups focadas em detecção de ameaças baseada em IA generativa e criptografia resistente a ataques quânticos ostentam avaliações mais altas, sinalizando a confiança dos investidores de que a inovação, e não a escala, desbloqueará a próxima onda de crescimento regional.

Líderes do Setor de Cibersegurança da América do Norte

Palo Alto Networks, Inc.

Fortinet, Inc.

CrowdStrike Holdings, Inc.

Cisco Systems, Inc.

Check Point Software Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ericsson foi nomeada uma das Principais Cidadãs Corporativas Internacionais pelo terceiro ano consecutivo e comprometeu USD 635 milhões em P&D canadense em 5G, IA e segurança em nuvem.

- Maio de 2025: A SEALSQ Corp detalhou USD 7,2 milhões em gastos de P&D em 2025 para avançar em chips resistentes a ataques quânticos, visando um segmento pós-quântico com previsão de atingir USD 1,887 bilhão até 2029.

- Abril de 2025: A Palo Alto Networks apresentou o Cortex XSIAM 3.0, posicionando o produto para um mercado endereçável de operações de segurança baseadas em IA de USD 37 bilhões.

- Março de 2025: O Canadá finalizou um investimento de USD 240 milhões na Cohere Inc. para capacidade de computação de IA a fim de fortalecer as proteções de soberania de dados.

- Março de 2025: A Rubrik encerrou o exercício fiscal de 2025 com receita recorrente anual de assinaturas de USD 1,092 bilhão, um aumento de 39%, evidenciando o impulso nos serviços de resiliência cibernética.

- Fevereiro de 2025: A Fortinet registrou USD 5,96 bilhões em receita em 2024, prevendo USD 6,65-6,85 bilhões em 2025 com base no crescimento unificado de SASE e operações de segurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de cibersegurança da América do Norte como todas as receitas geradas a partir de software, serviços e appliances de segurança conectados, implementados para detetar, prevenir e responder a atividades maliciosas em ativos de TI, OT e cloud nos Estados Unidos, Canadá e México; os valores são registados com base nas faturações dos fornecedores, líquidas de margens de canal, de acordo com a Mordor Intelligence.

Exclusões de Âmbito: Vigilância física, hardware analógico de controlo de acessos e ferramentas autónomas de análise de fraude estão fora desta cobertura.

Visão Geral da Segmentação

- Por Oferta

- Soluções

- Segurança de Aplicações

- Segurança em Nuvem

- Segurança de Dados

- Gerenciamento de Identidade e Acesso

- Proteção de Infraestrutura

- Gerenciamento Integrado de Riscos

- Equipamentos de Segurança de Rede

- Segurança de Endpoint

- Outras Soluções

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Modo de Implantação

- Nuvem

- Local

- Por Porte Organizacional

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Usuário Final

- BFSI

- Saúde

- TI e Telecomunicações

- Industrial e Defesa

- Varejo

- Energia e Serviços Públicos

- Manufatura

- Outros Usuários Finais

- Por País

- Estados Unidos

- Canadá

- México

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com CISOs, engenheiros de SOC, arquitetos de segurança cloud e executivos de serviços geridos em oito estados dos EUA, duas províncias canadianas e na Cidade do México, com o objetivo de validar taxas de adoção, orçamentos-piloto pós-quânticos e margens médias de serviço. Isto permitiu colmatar as lacunas deixadas pelos dados secundários.

Investigação Documental

Mapeámos a procura de base utilizando conjuntos de dados abertos provenientes dos registos de violações da CISA, relatórios de perdas do FBI IC3, índices de confiança digital do NIST, tabelas de despesas em TIC do Statistics Canada e códigos comerciais do INEGI do México. Estes foram posteriormente associados a orçamentos de TIC sectoriais. Registos públicos, registos de contratação pública federal, publicações da CSA e da ISACA, bem como notícias e instantâneos de empresas privadas obtidos através do D&B Hoovers e do Dow Jones Factiva, forneceram corredores de preços e a composição de fornecedores.

Contexto adicional foi obtido a partir de contagens de patentes no Questel, produção de semicondutores da WSTS e divulgações voluntárias de incidentes ao abrigo das regras da SEC dos EUA, que em conjunto sinalizaram taxas de renovação tecnológica e adoção de serviços. Esta lista é ilustrativa, não exaustiva, e muitas mais fontes alimentaram a revisão documental.

Dimensionamento de Mercado e Previsão

Construímos um conjunto de dados top-down a partir de despesas regionais em TIC, multiplicadores regulados de custos de violações e quotas de orçamento de cibersegurança, que é posteriormente testado sob pressão através de consolidações bottom-up seletivas de endpoints protegidos multiplicados por ASPs combinados e verificações de canais de distribuidores. As principais variáveis do modelo incluem a penetração de zero-trust, o custo médio por violação de dados, a quota de cargas de trabalho cloud, os efetivos em setores regulados e a intensidade de externalização de segurança gerida. As previsões utilizam regressão multivariada sobre estes fatores com sobreposições ARIMA para ciclos macro de TIC, e os pressupostos de preenchimento de lacunas são revistos em contactos de acompanhamento com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em três camadas em relação ao volume histórico de ataques, divulgações de receitas de fornecedores e fluxos de comércio aduaneiro. Revisores sénior validam trimestralmente; os relatórios são atualizados anualmente, com atualizações intercalares para regulamentações materiais ou mega-violações. Só após a aplicação destes filtros e a reconciliação de todas as anomalias é que a linha de base é consolidada.

Por que Razão a Linha de Base de Cibersegurança da América do Norte da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas de investigação segmentam a geografia, as classes de ameaças e os pacotes de preços de forma diferente, e algumas prolongam os totais históricos de fornecedores sem novas verificações de campo.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 95,75 mil milhões (2025) | Mordor Intelligence | |

| USD 86,94 mil milhões (2024) | Industry Tracker A | Exclui o México e firewalls de hardware; baseia-se em registos de fornecedores de 2023 |

| USD 84,09 mil milhões (2024) | Global Consultancy B | Agrega equipamento de rede com SaaS, mas exclui honorários de serviços geridos |

| USD 91,65 mil milhões (2024) | Regional Consultancy C | Utiliza taxas de câmbio constantes de 2022 e contabiliza apenas licenças de software |

Diferenças de até USD 10 mil milhões surgem quando o âmbito, o ano de câmbio ou as margens de canal se alteram. Ao ancorar em inclusões claramente definidas, verificações primárias de múltiplas fontes e uma cadência de atualização anual, a Mordor Intelligence fornece uma linha de base transparente e pronta para decisão, que os executivos podem rastrear até sinais de despesa mensuráveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Cibersegurança da América do Norte?

O mercado estava em USD 105,93 bilhões em 2026 e está no caminho para atingir USD 175,54 bilhões até 2031.

Qual país lidera os gastos regionais?

Os Estados Unidos comandam 82,74% do total de gastos, impulsionados por mandatos federais e um denso ecossistema de fornecedores.

Por que a segurança cibernética na saúde está crescendo mais rápido do que no BFSI?

As violações na saúde têm uma média de USD 9,8 milhões, superando as finanças, de modo que os prestadores estão atualizando rapidamente os controles para limitar os impactos financeiros e na segurança do paciente.

Como a transição pós-quântica afeta os fornecedores?

As agências devem aposentar o RSA-2048 até 2030, impulsionando a demanda por algoritmos resistentes a ataques quânticos e aumentando a receita de serviços de criptografia a um CAGR de 42,15%.

Qual é o papel da detecção e resposta gerenciadas para as PMEs?

A detecção e resposta gerenciadas oferece monitoramento de nível empresarial sem equipes internas, ajudando as PMEs a satisfazer os pré-requisitos de ciberseguro e a reduzir a exposição a violações.

A escassez de talentos ainda é uma restrição importante?

Sim. A América do Norte tem 542.687 funções cibernéticas não preenchidas, levando as empresas a adotar plataformas habilitadas por IA e serviços terceirizados para suprir a lacuna de competências.

Página atualizada pela última vez em: