Tamanho e Participação do Mercado de Guerra Cibernética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guerra Cibernética por Mordor Intelligence

O tamanho do mercado de guerra cibernética está projetado para expandir de USD 38,21 bilhões em 2025 e USD 40,13 bilhões em 2026 para USD 52,27 bilhões até 2031, registrando um CAGR de 5,43% entre 2026 e 2031. O aumento das alocações para programas ofensivos, o reconhecimento da OTAN do ciberespaço como domínio de combate e a crescente adoção de confiança zero estão deslocando as aquisições de ferramentas de perímetro para o desenvolvimento de exploits, caça autônoma de ameaças e plataformas de guerra cognitiva. As principais empresas aeroespaciais tradicionais agora competem diretamente com fornecedores de cibersegurança nativos da nuvem, e ambos os grupos enfrentam pressão sobre as margens à medida que os governos favorecem soluções que entregam atualizações contínuas por meio de pipelines seguros de DevSecOps. Os ciclos de aquisição estão sendo acelerados por ataques de ransomware de grande repercussão à infraestrutura crítica e pela escassez de talentos que está impulsionando as agências em direção a serviços gerenciados. O mercado de guerra cibernética, portanto, reflete um realinhamento estratégico, onde a velocidade de lançamento de software e o acesso a pessoal habilitado determinam as vitórias em contratos mais do que a experiência com sistemas de armas legados.

Principais Conclusões do Relatório

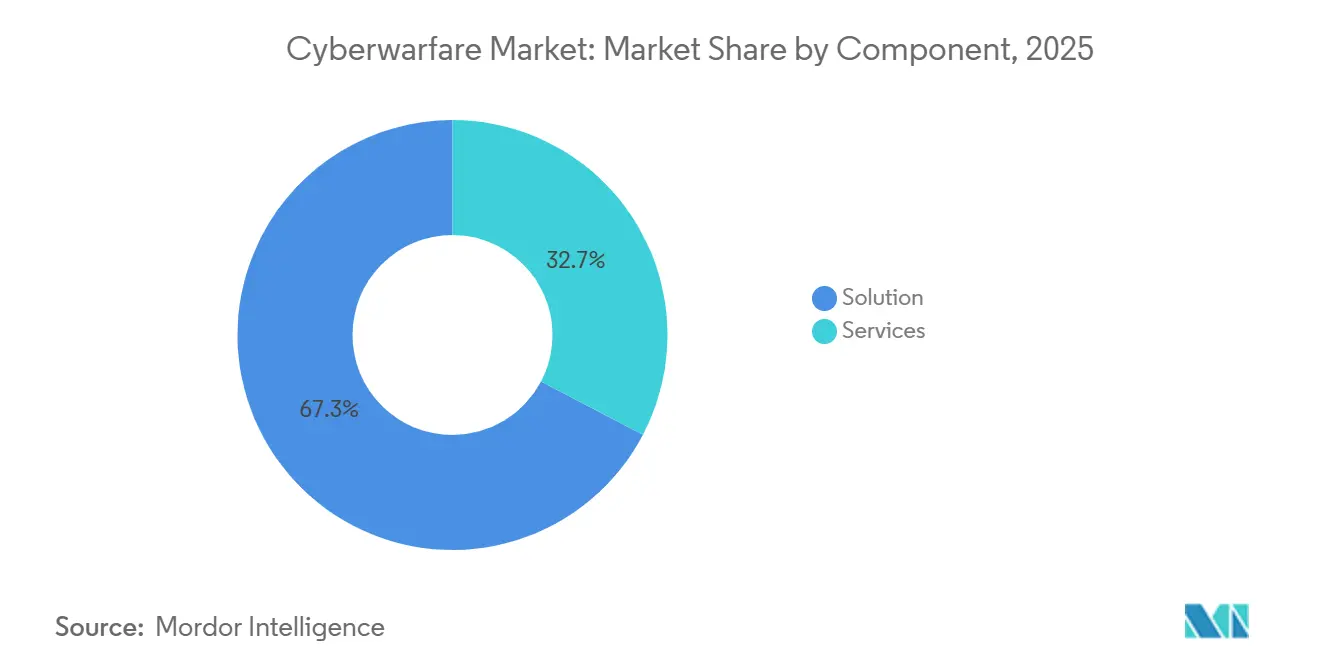

- Por componente, as ofertas de soluções comandaram 67,32% da participação em 2025, enquanto o segmento de serviços está se expandindo a um CAGR de 6,32% até 2031.

- Por modo de implantação, as instalações locais detinham 36,69% da participação em 2025, enquanto o segmento baseado em nuvem avança a um CAGR de 6,73% até 2031.

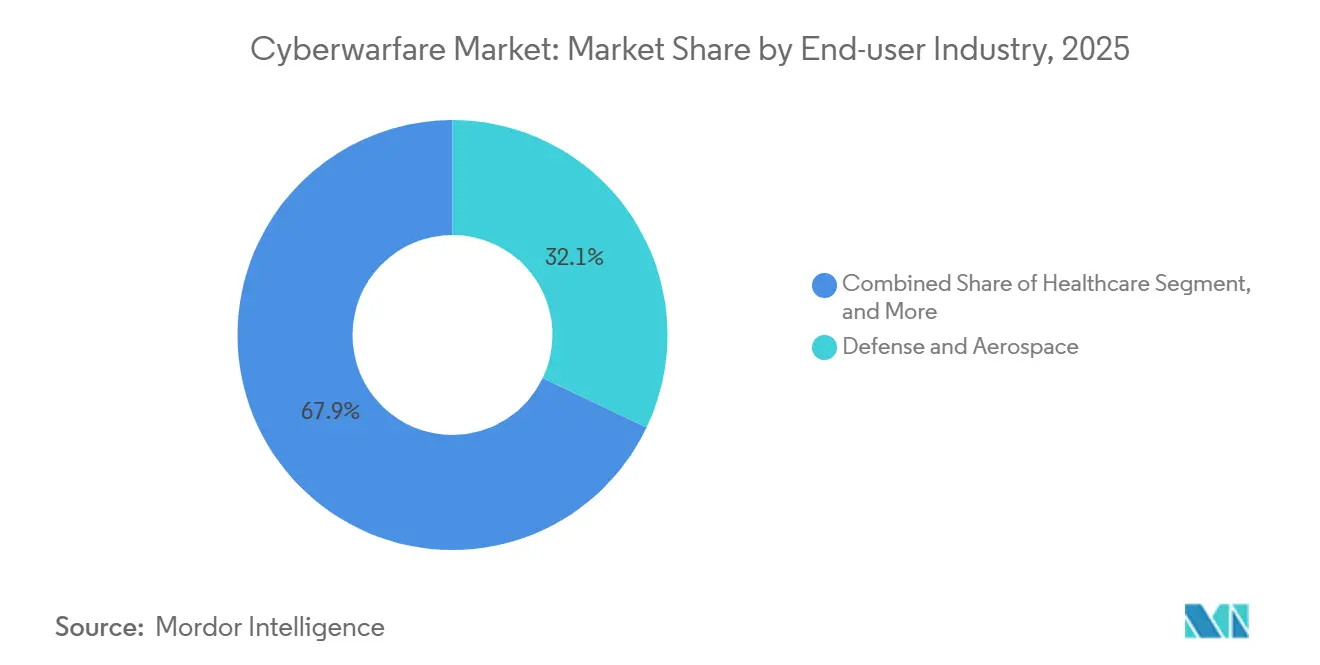

- Por setor do usuário final, defesa e aeroespacial respondeu por 32,08% da participação de mercado em 2025, e a saúde avança a um CAGR de 7,13% até 2031.

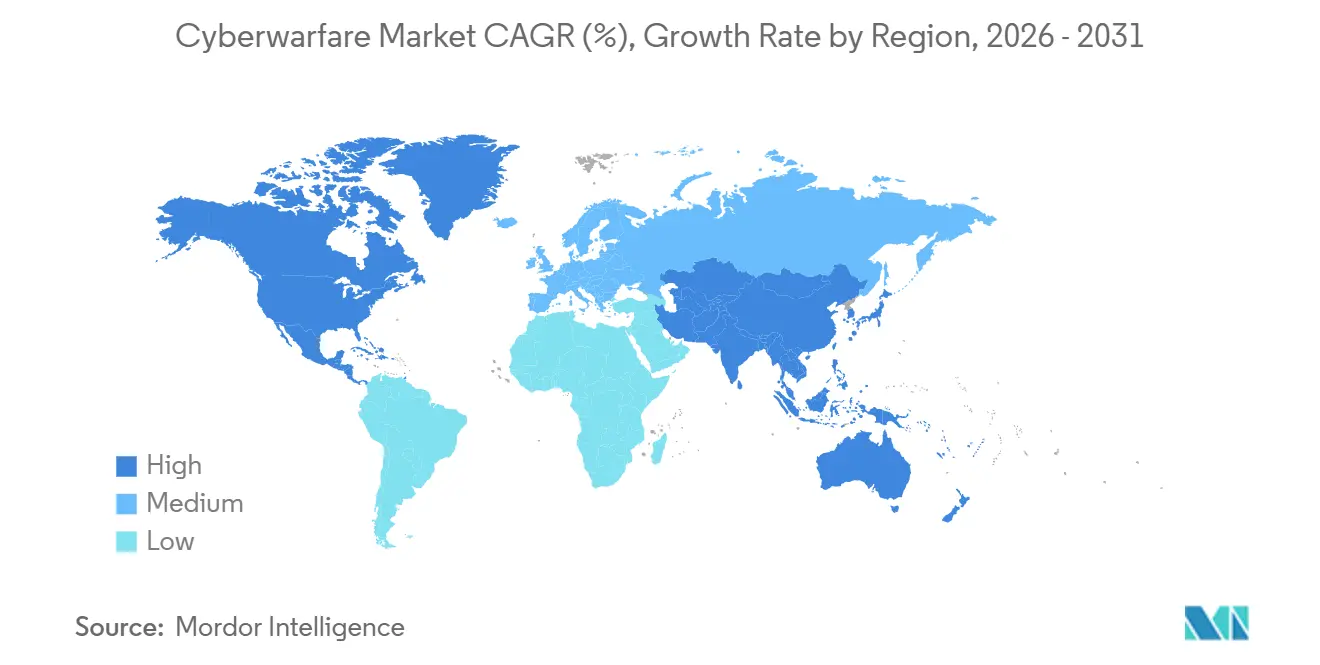

- Por geografia, a América do Norte reteve 39,43% da participação em 2025, e a Ásia-Pacífico está projetada para expandir a um CAGR de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Guerra Cibernética

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escalada de Programas de Ciberespionagem Patrocinados por Estados-Nação | +1.2% | Global, agudo na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Digitalização Acelerada das Redes Militares C4ISR | +1.0% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Aumento dos Ataques à Infraestrutura Crítica Impulsionando Orçamentos de Defesa | +0.9% | Global, elevado na Europa e América do Norte | Curto prazo (≤2 anos) |

| Doutrina da OTAN "Ciberespaço como Domínio" e Ciclos de Aquisição Aliados | +0.8% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Proliferação de Ferramentas Ofensivas Autônomas Habilitadas por IA | +0.7% | América do Norte, Ásia-Pacífico, Oriente Médio | Longo prazo (≥4 anos) |

| Internet por Satélite Comercial Criando Nova Superfície de Ataque | +0.5% | Global, incipiente em zonas de conflito | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Programas de Ciberespionagem Patrocinados por Estados-Nação

Coletivos de ameaças persistentes avançadas vinculados ao APT31 da China e ao ELECTRUM da Rússia escalaram operações em 2025, violando contratantes de defesa e redes de energia europeias. O ransomware tornou-se uma fonte adicional de receita para essas unidades, com a CISA documentando um aumento de 49% ano a ano nos incidentes de tecnologia operacional.[1]CISA, "Relatório de Ameaças de Ransomware 2025," CISA.GOV Os orçamentos, portanto, favorecem fornecedores que mantêm estoques de vulnerabilidades de dia zero e frameworks autônomos de exploits capazes de disrupção preventiva. O impulsionador é mais forte na América do Norte e na Europa, onde os ministérios da defesa agora incorporam batalhões cibernéticos dentro das estruturas de comando tradicionais, e na Ásia-Pacífico, onde as tensões entre China e Taiwan estimulam exercícios contínuos de red-teaming. Como resultado, o mercado de guerra cibernética registra demanda crescente por feeds gerenciados de inteligência de ameaças que fundem imagens de satélite, conversas na dark web e sinais de fontes abertas.

Digitalização Acelerada das Redes Militares C4ISR

Iniciativas como o programa de Comando e Controle em Todos os Domínios das Forças Armadas dos Estados Unidos e a Transformação do Comando Aliado da OTAN aceleram a adoção de nuvem híbrida para dados de missão. Embora a fusão em tempo real aprimore a consciência situacional, a migração de cargas de trabalho C4ISR para redes de satélites comerciais como o Starlink expõe novos vetores de interferência e spoofing que os adversários sondiam ativamente. A dependência de hyperscalers obriga os ministérios a financiar criptografia resistente a computadores quânticos e redes definidas por software endurecidas para padrões militares. A longo prazo, a sobreposição entre infraestrutura crítica militar e civil significa que um comprometimento em um domínio se propaga para o outro, compelindo a aquisição de plataformas de uso dual que protegem sistemas de controle industrial juntamente com sensores de campo de batalha.

Aumento dos Ataques à Infraestrutura Crítica Impulsionando Orçamentos de Defesa

O resgate de USD 22 milhões pago na violação da Change Healthcare em fevereiro de 2024 destacou o risco sistêmico nos sistemas médicos e desencadeou o escrutínio em nível de CEO sobre a resiliência cibernética. A intrusão na rede elétrica da Polônia em dezembro de 2025 forçou o corte de carga emergencial, levando a União Europeia a aplicar a Diretiva NIS2 com multas de até EUR 10 milhões (USD 10,8 milhões). As agências governamentais estão realocando fundos de firewalls de perímetro para contratos de detecção gerenciada e resposta a incidentes, impulsionando o crescimento da receita de serviços dentro do mercado de guerra cibernética. As penalidades regulatórias na América do Norte e na Europa incentivam os conselhos a tratar a cibersegurança como dever fiduciário, acelerando os gastos de curto prazo apesar das restrições fiscais.

Doutrina da OTAN "Ciberespaço como Domínio" e Ciclos de Aquisição Aliados

O compromisso da OTAN em 2025 de que os membros destinem 1,5% do PIB especificamente para cibernética e espaço produziu um investimento aliado plurianual de EUR 3 bilhões (USD 3,2 bilhões) em comunicações endurecidas. O Centro de Excelência em Defesa Cibernética Cooperativa em Tallinn está estabelecendo linhas de base de certificação que aparecem cada vez mais nos requisitos de licitação, estabelecendo efetivamente uma barreira de entrada comum para os fornecedores. Grandes empresas europeias como Thales e Leonardo fizeram parcerias com empresas de software dos Estados Unidos para satisfazer cláusulas de interoperabilidade. Aliados menores na Europa Oriental agilizam aquisições para fechar lacunas reveladas pelas intrusões russas, tornando as propostas em consórcio a estratégia preferida para capturar contratos de protótipos rápidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Pessoal Habilitado em Guerra Cibernética | -0.6% | Global, severo na América do Norte e Europa | Longo prazo (≥4 anos) |

| Complexidade de Atribuição Limitando a Resposta Proporcional | -0.4% | Global, desafiador para as doutrinas da OTAN e da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Direito Internacional Fragmentado sobre Operações Cibernéticas Ofensivas | -0.3% | Global | Longo prazo (≥4 anos) |

| Lacunas de Confiança na Cadeia de Suprimentos em Componentes de Código Aberto e COTS | -0.3% | Global, elevado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Pessoal Habilitado em Guerra Cibernética

O ISC2 relatou uma lacuna global de 4 milhões de pessoas na força de trabalho de cibersegurança em 2024, com as escassezes mais acentuadas para funções que exigem habilitações de Segredo Máximo ou Informações Compartimentadas Sensíveis.[2] Equipe de Pesquisa ISC2, "Estudo da Força de Trabalho em Cibersegurança 2024," ISC2.ORG Os salários medianos para testadores de penetração habilitados nos Estados Unidos agora excedem USD 150.000, inflacionando os orçamentos dos projetos e provocando a caça de talentos entre contratantes. Os atrasos na adjudicação de habilitações atrasam a construção de cyber ranges em até doze meses, dificultando a entrega de centros de operações de segurança gerenciados. As universidades não estão formando candidatos suficientes, e as regras rígidas de cidadania estreitam ainda mais o grupo. Os programas piloto de "insider confiável" que admitem cidadãos estrangeiros permanecem experimentais, portanto, a escassez de mão de obra provavelmente persistirá ao longo do horizonte de previsão, restringindo o crescimento do tamanho do mercado de guerra cibernética.

Complexidade de Atribuição Limitando a Resposta Proporcional

Os adversários roteiam ataques por meio de infraestrutura comercial de múltiplos saltos e inserem artefatos de falsa bandeira, tornando a atribuição definitiva tecnicamente elusiva. O Manual de Tallinn ressalta que o direito internacional existente não resolve os limites probatórios para incidentes cibernéticos.[3]Analistas do CCDCOE da OTAN, "Análise das Intrusões na Rede Elétrica da Polônia," CCDCOE.ORG Sem atribuição irrefutável, os governos hesitam em invocar cláusulas de defesa coletiva ou lançar respostas cinéticas proporcionais, o que por sua vez reduz a demanda por plataformas de retaliação ofensiva. Interpretações nacionais divergentes criam atrito político dentro das alianças, como visto quando os estados europeus recusaram-se a culpar formalmente a Rússia pelos ataques à rede elétrica de 2025, apesar de fortes indícios. A menos que avanços na correlação de telemetria ocorram, a ambiguidade jurídica continuará a moderar a aquisição de certas capacidades ofensivas dentro do mercado de guerra cibernética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam Soluções em Velocidade de Crescimento

Os serviços capturaram 32,68% da participação em 2025, expandindo-se a um CAGR de 6,32% que supera o crescimento das soluções, sinalizando uma mudança na forma como o mercado de guerra cibernética é entregue. Detecção gerenciada, resposta a incidentes e treinamento em cyber range são adquiridos como assinaturas turnkey que abordam as lacunas de talentos das agências. O evento de ransomware da Change Healthcare em fevereiro de 2024 sozinho gerou USD 50 milhões em taxas de remediação, sublinhando por que os conselhos favorecem níveis de serviço garantidos em detrimento de compras esporádicas de ferramentas. A demanda por cyber ranges é impulsionada pelo exercício Locked Shields da OTAN, que requer plataformas de red-teaming capazes de replicar táticas de ameaças persistentes avançadas.

Os pacotes de soluções ainda respondem por 67,32% da participação em 2025, mas os fornecedores agora agrupam desenvolvimento de exploits, inteligência de ameaças e análises de guerra cognitiva em pipelines integrados de DevSecOps. Vulnerabilidades de dia zero para sistemas operacionais críticos comandam prêmios de USD 1 milhão, um lembrete de que a fatia ofensiva do tamanho do mercado de guerra cibernética permanece de alta margem. As ferramentas de detecção e resposta estendidas ingerem telemetria de endpoints, redes e nuvem e alimentam modelos de IA que triagem alertas em velocidade de máquina. As ferramentas de operações psicológicas, uma categoria emergente, são silenciosamente adicionadas a catálogos seguros à medida que os governos investem em capacidades de contra-desinformação.

Por Modo de Implantação: Arquiteturas em Nuvem Ganham Tração Apesar das Preocupações com Soberania

As arquiteturas locais retiveram 36,69% da participação em 2025, refletindo restrições de latência, air-gap e classificação que permanecem inegociáveis para muitos usuários de defesa. No entanto, as implantações em nuvem registram o CAGR mais rápido de 6,73%, indicando que o mercado de guerra cibernética está adotando a elasticidade para análises e correlação de telemetria em larga escala. As autorizações FedRAMP High concedidas ao Azure Government e ao Amazon GovCloud permitem cargas de trabalho não classificadas controladas e alguns dados de nível secreto, catalisando a adoção entre as agências dos Estados Unidos.

Os compradores europeus permanecem cautelosos, impulsionando a iniciativa GAIA-X que busca uma alternativa soberana aos hyperscalers dos Estados Unidos. Os modelos híbridos estão crescendo como compromisso; dados sensíveis permanecem localmente enquanto a análise em nuvem escala a inferência de IA em redes aliadas. A diferenciação dos fornecedores depende cada vez mais da orquestração segura, com plataformas como o Cortex XSIAM da Palo Alto Networks entregando inteligência de ameaças compartilhada que sistemas locais menores não conseguem igualar. À medida que os quadros de confiança geopolítica moldam as decisões de aquisição, os provedores regionais de nuvem na Ásia-Pacífico e na Europa competem enfatizando garantias de residência de dados, mantendo a participação de mercado de guerra cibernética dos hyperscalers globais sob controle.

Por Setor do Usuário Final: Saúde Emerge como o Segmento de Crescimento Mais Rápido

Defesa e aeroespacial deteve a maior participação de 32,08% em 2025, sustentada por programas ofensivos e defensivos de vários bilhões de dólares. No entanto, o ransomware direcionado a registros eletrônicos de saúde impulsionou a saúde a um CAGR de 7,13%, o mais acentuado entre os setores. O Departamento de Saúde e Serviços Humanos dos Estados Unidos propôs controles cibernéticos obrigatórios em 2025, tornando a conformidade não opcional para entidades HIPAA. Os hospitais, portanto, investem pesadamente em isolamento de endpoints, backups imutáveis e detecção gerenciada, ampliando o tamanho do mercado de guerra cibernética dentro do setor médico.

Serviços bancários, financeiros e de seguros representam aproximadamente 18% dos gastos, impulsionados pelo Ato de Resiliência Operacional Digital da União Europeia e por incidentes de alto perfil como a violação da ICBC Financial Services. As concessionárias de energia canalizam fundos para a segurança de sistemas de controle industrial após o ataque à rede elétrica da Polônia em dezembro de 2025. As agências governamentais e de transporte priorizam a visibilidade da lista de materiais de software para neutralizar exploits na cadeia de suprimentos. Em todos os setores, a subscrição de seguros cibernéticos agora exige autenticação multifator e backups offline, transformando as melhores práticas em obrigação contratual e canalizando novos recursos para o mercado de guerra cibernética.

Análise Geográfica

A América do Norte reteve 39,43% da participação em 2025, pois a Lei de Autorização de Defesa Nacional dos Estados Unidos alocou USD 15,1 bilhões para operações cibernéticas no exercício fiscal de 2026, complementada por um aumento de USD 473,4 milhões no orçamento do Comando Cibernético dos Estados Unidos. O Canadá moderniza seu Estabelecimento de Segurança das Comunicações com ferramentas de detecção por IA, e o México está formando uma agência nacional de cibersegurança após o ransomware ter paralisado empresas estatais de energia. Constelações de satélites comerciais como o Starlink expandem a conectividade, mas introduzem riscos de spoofing, impulsionando novos financiamentos para tecnologia anti-interferência. A participação do mercado de guerra cibernética na América do Norte, portanto, equilibra os ganhos de inovação contra as vulnerabilidades orbitais emergentes.

A Ásia-Pacífico registra o CAGR mais rápido de 7,02% até 2031, impulsionada pelos confrontos cibernéticos entre China e Taiwan, pela formação da Agência de Defesa Cibernética da Índia e pela colaboração de inteligência de ameaças da ASEAN. As empresas de semicondutores japonesas e sul-coreanas reforçaram as defesas de propriedade intelectual após repetidas investidas do APT41, enquanto a estratégia cibernética de USD 6,5 bilhões da Austrália constrói cyber ranges soberanos e forças de trabalho ofensivas. As concessionárias do Sudeste Asiático aceleram os gastos após o ransomware atingir as redes elétricas da Indonésia e das Filipinas, demonstrando que o crescimento abrange desde economias avançadas até mercados emergentes. Tal diversidade torna a Ásia-Pacífico o teatro mais dinâmico para a expansão de fornecedores dentro do mercado de guerra cibernética.

O crescimento da Europa se concentra nos membros orientais; a Polônia orçou EUR 2,5 bilhões (USD 2,7 bilhões) para defesa cibernética até 2028 e o trio báltico agilizou as aquisições após as intrusões russas na rede elétrica. A Diretiva NIS2 aplica controles rígidos com multas de até EUR 10 milhões (USD 10,8 milhões), impulsionando os gastos com conformidade entre os operadores críticos. A Alemanha pilota criptografia resistente a computadores quânticos, e os países nórdicos agrupam recursos para um centro de defesa compartilhado. A América do Sul, o Oriente Médio e a África coletivamente permanecem abaixo de 20% da participação do mercado de guerra cibernética, mas mostram bolsões de crescimento rápido, incluindo o programa de USD 1,3 bilhão da Autoridade Nacional de Cibersegurança da Arábia Saudita.

Cenário Competitivo

O mercado de guerra cibernética é moderadamente fragmentado. Lockheed Martin, Northrop Grumman e BAE Systems aproveitam a experiência em programas classificados para garantir contratos de plataformas ofensivas, mas enfrentam concorrência da CrowdStrike, Palantir e Darktrace, que implantam serviços nativos da nuvem a um custo total menor. As parcerias borram as fronteiras; Thales e Google Cloud oferecem uma solução soberana que satisfaz os mandatos europeus de residência de dados. Leonardo integra a detecção por IA da Check Point para melhorar os pacotes de comando, destacando como as grandes empresas importam software de nicho para permanecerem relevantes.

Os disruptores expandem-se por meio de certificações de conformidade. A autorização FedRAMP High da CyberArk abriu contratos federais dos Estados Unidos de acesso privilegiado, enquanto a Parsons ganhou USD 967 milhões apoiando as operações cibernéticas da Força Espacial ao combinar expertise em satélites com habilidades de red-teaming. A diferenciação dos fornecedores agora se centra na automação por IA que reduz as cargas de trabalho dos analistas, com o ActiveAI da Darktrace reivindicando a neutralização autônoma de ataques em andamento. A escassez persistente de profissionais habilitados intensifica a caça de talentos, inflacionando os custos de mão de obra e prolongando os cronogramas de entrega em geral.

A conformidade evoluiu para um fosso competitivo; as empresas com listagens FedRAMP High, ISO 27001 e Critérios Comuns entram em licitações restritas que excluem concorrentes não certificados. As barreiras de entrada no mercado, portanto, aumentam mesmo enquanto a tecnologia se torna uma commodity. Existem oportunidades de espaço em branco na guerra cognitiva, onde o Centro de Excelência em Comunicações Estratégicas da OTAN está definindo linhas de base técnicas, mas poucos produtos comerciais amadureceram. Os fornecedores capazes de satisfazer tanto os requisitos de acreditação quanto os de operações psicológicas classificadas estão posicionados para capturar um crescimento desproporcional da participação do mercado de guerra cibernética nos próximos cinco anos.

Líderes do Setor de Guerra Cibernética

Lockheed Martin Corporation

BAE Systems plc

Northrop Grumman Corporation

General Dynamics Corporation

The Boeing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Northrop Grumman anunciou um contrato de USD 1,2 bilhão com a Força Aérea dos Estados Unidos para uma plataforma de missão cibernética alimentada por IA integrando capacidades ofensivas e defensivas.

- Janeiro de 2026: A Palantir garantiu uma extensão de cinco anos no valor de USD 480 milhões com o Comando Cibernético dos Estados Unidos para expandir o Gotham e o Apollo para fusão de inteligência de ameaças classificadas.

- Dezembro de 2025: O Ministério da Defesa Nacional da Polônia concedeu um contrato de EUR 850 milhões (USD 920 milhões) a um consórcio de Leonardo e Thales para um centro nacional de operações de defesa cibernética.

- Novembro de 2025: A Lockheed Martin lançou sua Plataforma de Resiliência Cibernética, uma solução híbrida de nuvem autorizada pelo FedRAMP High pilotada pela Marinha dos Estados Unidos.

Escopo do Relatório Global do Mercado de Guerra Cibernética

A guerra cibernética refere-se ao uso de ataques digitais por nações ou organizações para interromper, danificar ou obter acesso não autorizado aos sistemas de informação, redes ou infraestrutura de outra nação ou organização. Ela abrange uma gama de atividades, incluindo ciberespionagem, sabotagem e outras formas de agressão cibernética, frequentemente destinadas a alcançar objetivos estratégicos, políticos ou econômicos.

O Relatório do Mercado de Guerra Cibernética é Segmentado por Componente (Solução e Serviços), Modo de Implantação (Local, Baseado em Nuvem e Híbrido), Setor do Usuário Final (Defesa e Aeroespacial, BFSI, Corporativo, Energia e Utilidades, Governo, Saúde, Transporte e Logística e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Solução | Plataformas e Exploits Ofensivos | |

| Plataformas Defensivas (SOC, SIEM, EDR) | Inteligência de Ameaças e Análises | |

| Treinamento em Operações Cognitivas | Plataformas de Guerra Cognitiva | |

| Tecnologia de Operações Psicológicas (PSYOPS) | ||

| Ferramentas de Desinformação e Informação Falsa | ||

| Plataformas de Guerra da Informação | ||

| Guerra Eletrônica Cognitiva (GEC) | ||

| Serviços de Gestão de Percepção | ||

| Inteligência e Manipulação de Mídias Sociais | ||

| Serviços | Serviços de Segurança Gerenciados (MSSPs) | |

| Resposta a Incidentes e Forense | ||

| Treinamento e Simulação (Cyber Ranges) | ||

| Serviços de Inteligência de Ameaças | ||

| Testes de Penetração e Red Teaming | ||

| Local |

| Baseado em Nuvem |

| Híbrido |

| Defesa e Aeroespacial |

| BFSI |

| Corporativo |

| Energia e Utilidades |

| Governo |

| Saúde |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Polônia | ||

| Romênia | ||

| Finlândia | ||

| Suécia | ||

| Noruega | ||

| Lituânia | ||

| Estônia | ||

| Letônia | ||

| Países Baixos | ||

| Suíça | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Solução | Plataformas e Exploits Ofensivos | |

| Plataformas Defensivas (SOC, SIEM, EDR) | Inteligência de Ameaças e Análises | ||

| Treinamento em Operações Cognitivas | Plataformas de Guerra Cognitiva | ||

| Tecnologia de Operações Psicológicas (PSYOPS) | |||

| Ferramentas de Desinformação e Informação Falsa | |||

| Plataformas de Guerra da Informação | |||

| Guerra Eletrônica Cognitiva (GEC) | |||

| Serviços de Gestão de Percepção | |||

| Inteligência e Manipulação de Mídias Sociais | |||

| Serviços | Serviços de Segurança Gerenciados (MSSPs) | ||

| Resposta a Incidentes e Forense | |||

| Treinamento e Simulação (Cyber Ranges) | |||

| Serviços de Inteligência de Ameaças | |||

| Testes de Penetração e Red Teaming | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Setor do Usuário Final | Defesa e Aeroespacial | ||

| BFSI | |||

| Corporativo | |||

| Energia e Utilidades | |||

| Governo | |||

| Saúde | |||

| Transporte e Logística | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Polônia | |||

| Romênia | |||

| Finlândia | |||

| Suécia | |||

| Noruega | |||

| Lituânia | |||

| Estônia | |||

| Letônia | |||

| Países Baixos | |||

| Suíça | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de guerra cibernética em 2031?

O mercado de guerra cibernética está projetado para atingir USD 52,27 bilhões até 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico apresenta o CAGR mais alto de 7,02%, impulsionada pela escalada de conflitos estatais e novas agências cibernéticas.

Por que os serviços estão crescendo mais rapidamente do que as soluções?

As agências dependem de detecção gerenciada, resposta a incidentes e treinamento em cyber range para compensar a escassez de talentos, levando a um CAGR de 6,32% para os serviços.

Qual modo de implantação está aumentando sua participação mais rapidamente?

As arquiteturas baseadas em nuvem registram um CAGR de 6,73% à medida que as autorizações FedRAMP High e os designs híbridos ganham confiança.

Qual segmento vertical do setor apresenta o crescimento mais rápido nos gastos?

A saúde lidera com um CAGR de 7,13% devido às pressões de ransomware e aos mandatos regulatórios propostos.

Página atualizada pela última vez em: