Tamanho e Participação do Mercado Imobiliário Comercial Escandinavo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

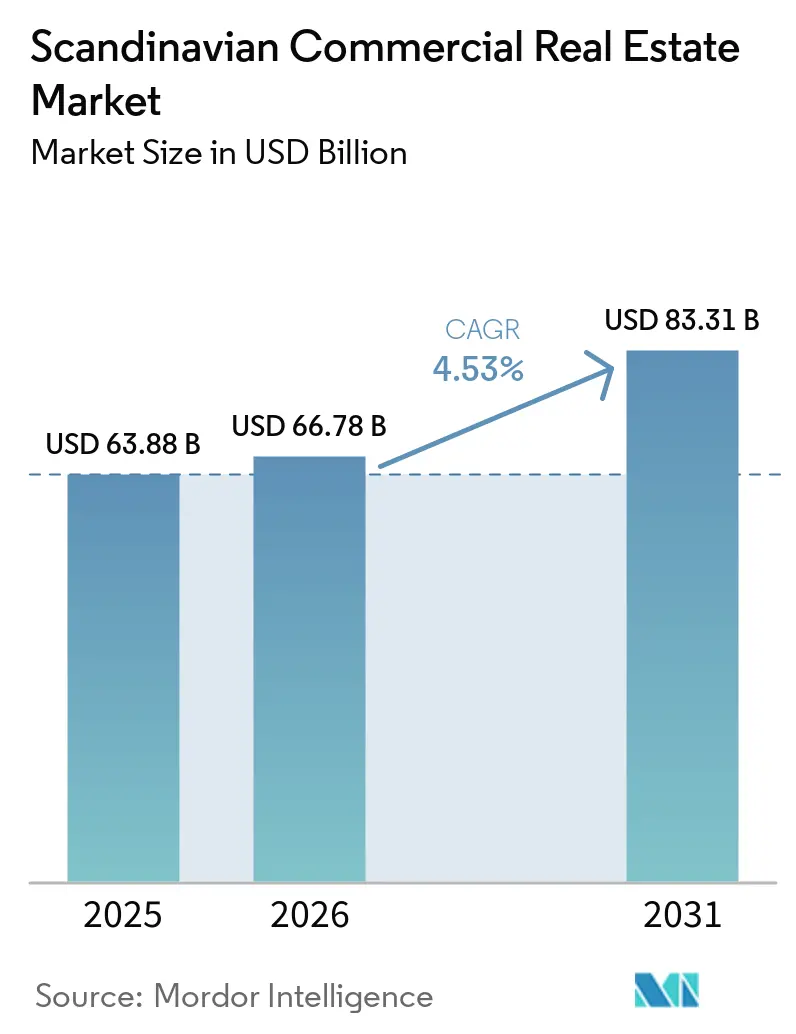

| Tamanho do mercado no ano base (2025) | 63.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 66.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial Escandinavo por Mordor Intelligence

Espera-se que o tamanho do mercado imobiliário comercial escandinavo cresça de USD 63,88 bilhões em 2025 para USD 66,78 bilhões em 2026 e está previsto para atingir USD 83,31 bilhões até 2031 a um CAGR de 4,53% no período 2026-2031. O crescimento constante reflete um ambiente maduro em que investidores institucionais inclinam suas carteiras para edifícios energeticamente eficientes, em vez de ativos puramente orientados ao rendimento. Os fundos soberanos de riqueza aceleram essa inclinação, especialmente após o Fundo Global de Pensão do Governo da Noruega (GPFG) ter se comprometido com emissões líquidas zero para suas participações não listadas até 2050. Os custos de captação estáveis seguem o corte de 25 pontos-base na taxa de juros do Banco Central Europeu em 2024, enquanto o capital transfronteiriço ainda enfrenta a volatilidade da coroa sueca[1]Banco Central Europeu, "Estatísticas de Taxas de Juros Bancárias da Área do Euro: Abril de 2025," Banco Central Europeu, ecb.europa.eu. A demanda por país permanece ancorada na economia focada em tecnologia da Suécia, mas a Dinamarca agora capta a atenção do setor logístico à medida que a ligação de Fehmarnbelt se aproxima da conclusão. Os edifícios de escritórios ainda dominam o volume, mas os armazéns logísticos registram a absorção mais rápida já registrada, com vacâncias mínimas ao redor do corredor de Øresund.

Principais Conclusões do Relatório

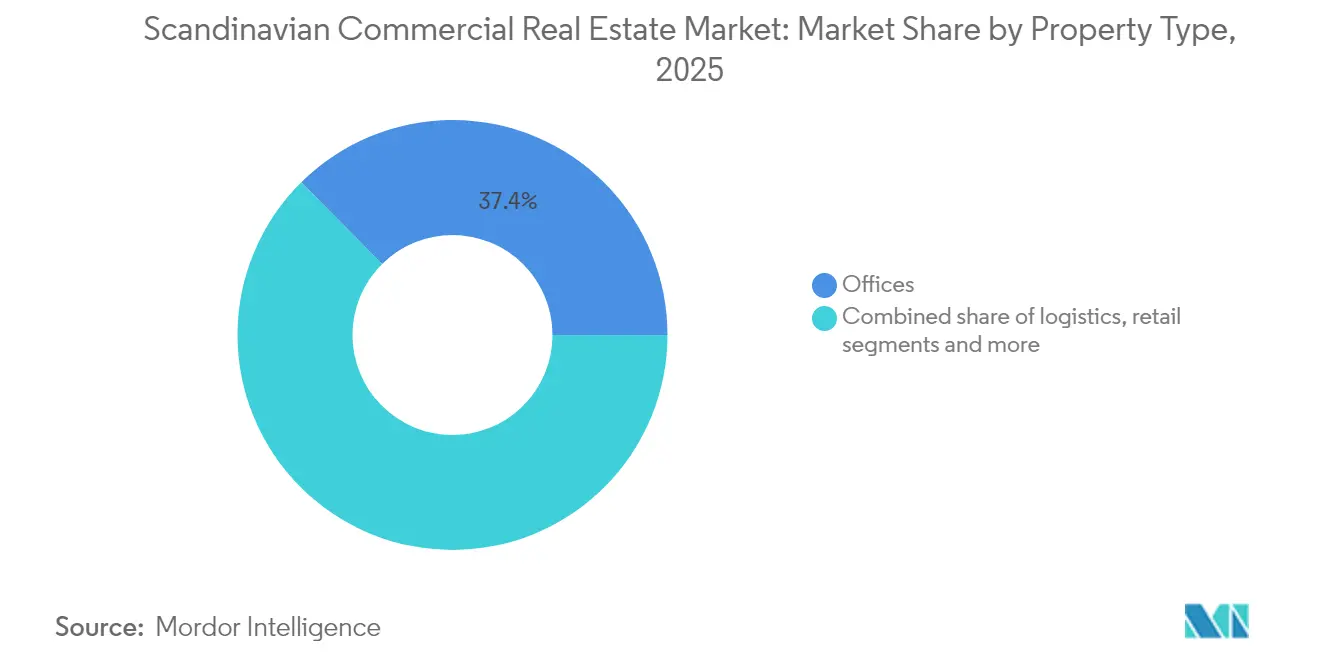

- Por tipo de propriedade, os escritórios lideraram com 37,42% da participação no mercado imobiliário comercial nórdico em 2025, enquanto a logística está projetada para crescer a um CAGR de 4,73% até 2031.

- Por modelo de negócio, as transações de venda detinham 70,25% do tamanho do mercado imobiliário comercial nórdico em 2025; as estruturas de aluguel avançam a um CAGR de 4,92% até 2031.

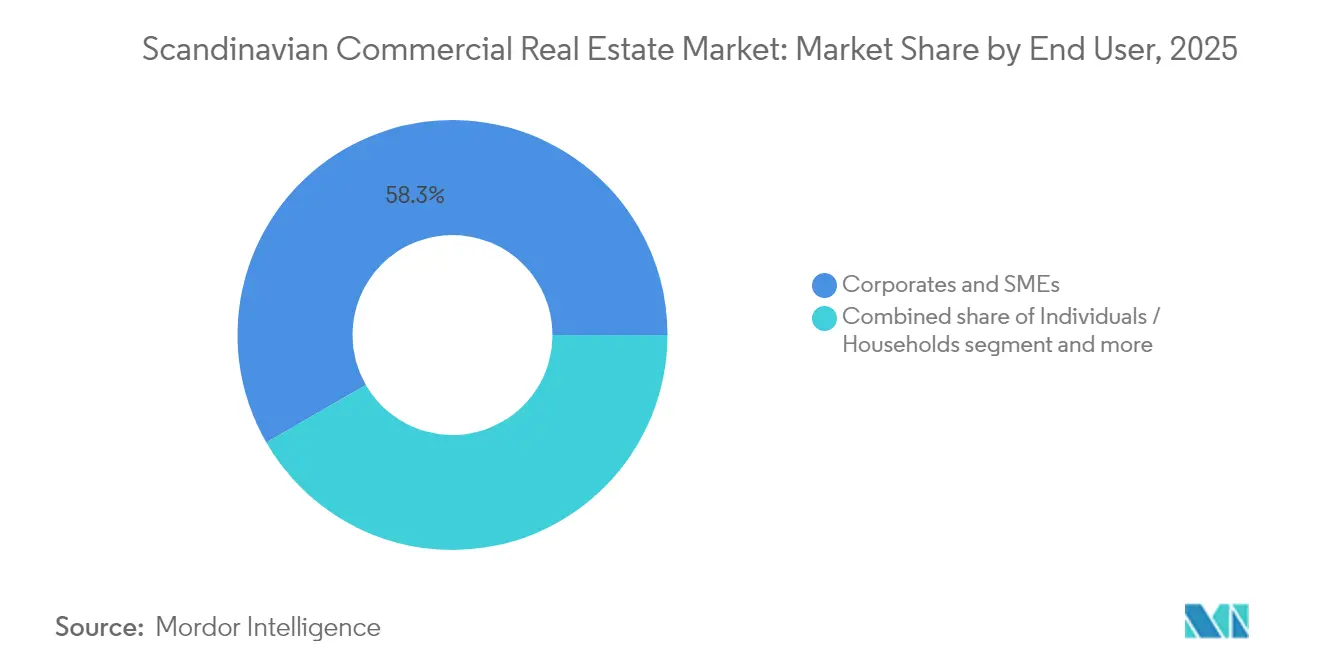

- Por usuário final, empresas e PMEs comandavam uma participação de 58,33% em 2025, e as pessoas físicas impulsionaram o crescimento mais rápido a um CAGR de 4,76%.

- Por geografia, a Suécia contribuiu com 45,60% do mercado imobiliário comercial nórdico em 2025, enquanto a Dinamarca registra o maior CAGR previsto de 4,62% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial Escandinavo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento do estoque de escritórios prime desencadeando uma onda de investimentos com foco em reforma | +0.8% | Suécia, Noruega | Médio prazo (2-4 anos) |

| Mandatos de construção verde apoiados por fundos soberanos de riqueza | +0.6% | Região Nórdica | Longo prazo (≥4 anos) |

| Subsídios para conversão de varejo em logística de última milha na Suécia | +0.4% | Suécia, Dinamarca | Curto prazo (≤2 anos) |

| Incentivos para o corredor de centros de dados na Noruega | +0.5% | Noruega, norte da Suécia | Médio prazo (2-4 anos) |

| Vacância logística recorde mínima ao redor de Øresund | +0.3% | Dinamarca, sul da Suécia | Curto prazo (≤2 anos) |

| Realocações de fundos de pensão de títulos para multifamiliares nórdicos | +0.7% | Região Nórdica | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento do Estoque de Escritórios Prime Desencadeando uma Onda de Investimentos com Foco em Reforma

Grandes blocos de escritórios construídos no final da década de 1980 precisam de retrofits energéticos para satisfazer os rígidos padrões ESG. A proposta da Suécia de elevar o limite de porto seguro para deduções de juros para USD 2,4 milhões incentiva os investidores a financiar reformas profundas além da manutenção de rotina. O projeto Regndroppen da Skanska, no valor de USD 55,1 milhões em Malmö, ilustra o capital fluindo para reformas certificadas e de baixo carbono. Espaços de especificação mais elevada agora garantem aluguéis premium e contratos mais longos, à medida que os inquilinos reduzem o espaço, mas o qualificam. O estoque não certificado corre o risco de descontos de avaliação, reforçando um mercado de escritórios de dois níveis.

Mandatos de Construção Verde Apoiados por Fundos Soberanos de Riqueza

O GPFG tem como meta uma redução de 40% na intensidade de carbono até 2030, já alinhando 43% de sua carteira a uma trajetória de 1,5 °C. A Dinamarca também eleva o padrão, limitando as emissões de novas construções a 7,1 kg CO₂e/m²/ano a partir de meados de 2025, aproximadamente 15% mais rigoroso do que as regras anteriores. Os incorporadores que integram energias renováveis no local e materiais circulares desbloqueiam uma vantagem no custo de capital, à medida que os credores precificam prêmios verdes. Os retrofits ainda desempenharão um papel, mas as novas construções projetadas para os limites do Rótulo Ecológico Swan conquistam o apoio mais claro dos investidores.

Subsídios para Conversão de Varejo em Logística de Última Milha na Suécia

O auxílio estatal de até USD 2,2 milhões por empresa de uso intensivo de energia compensa os picos de preços de eletricidade e torna os projetos de logística urbana financeiramente viáveis. A compra de 64 ex-lojas ALDI pela REMA 1000, com expectativa de gerar USD 15 milhões anuais, exemplifica a transição de espaços de varejo para centros de temperatura controlada. O incentivo termina em 2025, o que acelera os pipelines de projetos à medida que os incorporadores correm para garantir contratos de eletricidade mais baratos.

Incentivos para o Corredor de Centros de Dados na Noruega

O roteiro de indústrias verdes de Oslo canaliza NOK 60 bilhões (USD 6 bilhões) em garantias de risco para energias renováveis que alimentam centros de dados. A receita recorrente da Bulk Infrastructure saltou 160% durante o terceiro trimestre de 2024, a caminho de USD 60 milhões anuais provenientes de contratos hyperscale assinados. O resfriamento natural e a energia hidrelétrica de baixo carbono impulsionam economias de opex que atraem cargas de trabalho de inteligência artificial da Europa continental. No entanto, gargalos na rede elétrica local podem atrasar a conclusão de alguns campi para além de 2027.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação de custos decorrente da regulamentação de desempenho energético da Dinamarca em 2025 | -0.4% | Dinamarca, Suécia | Curto prazo (≤2 anos) |

| Endurecimento dos critérios de desinvestimento ESG pelo fundo soberano de riqueza | -0.3% | Região Nórdica | Médio prazo (2-4 anos) |

| Volatilidade da coroa sueca reduzindo o capital transfronteiriço | -0.5% | Suécia | Médio prazo (2-4 anos) |

| Harmonização limitada da legislação de fundos de investimento imobiliário na região | -0.2% | Região Nórdica | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Custos Decorrente da Regulamentação de Desempenho Energético da Dinamarca em 2025

As regras mais rígidas da BR18 exigem menores pegadas de carbono e novas melhorias de segurança contra incêndio, estendendo os orçamentos de retrofit do estoque legado. Os certificados têm validade de 10 anos, mas os proprietários de ativos mais antigos devem realizar retrofits mais cedo para evitar rebaixamentos de aluguel. Os investidores internacionais também precisam navegar por ciclos de licenciamento mais longos, estendendo os períodos de manutenção antes que o fluxo de caixa se estabilize.

Volatilidade da Coroa Sueca Reduzindo o Capital Transfronteiriço

A coroa é negociada 10-15% abaixo do valor justo do euro, aumentando os custos de hedge e corroendo os retornos alavancados. Os compradores domésticos, no entanto, se beneficiam do desconto e podem adquirir ativos que os fundos globais ignoram, levando a uma diferença de precificação entre compradores locais e estrangeiros[2]Ministério das Finanças da Suécia, "Alterações nas Regras de Limitação de Dedução de Juros," Escritórios do Governo da Suécia, government.se.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Escritórios Detêm 38% de Participação Enquanto a Logística Cresce Mais Rapidamente

Os escritórios representaram 37,42% do mercado imobiliário comercial nórdico em 2025, sublinhando a forte demanda por sedes em Estocolmo, Copenhague e Oslo. As torres prime no centro de negócios capturam a ocupação de inquilinos de tecnologia e finanças que insistem em certificações de bem-estar e energia proveniente de fontes renováveis. Os ocupantes pagam prêmios pela proximidade ao transporte de massa e comodidades no local, mantendo os aumentos de aluguel intactos mesmo com o trabalho híbrido reduzindo as metragens. Edifícios de alta especificação comandam avaliações superiores, enquanto o estoque classe B sofre com o aumento da vacância e despesas de retrofit.

Os ativos logísticos se expandem a um CAGR de 4,73%, o mais rápido entre todos os tipos de propriedade até 2031, à medida que o comércio eletrônico transfronteiriço e os requisitos de cadeia de frio farmacêutica aumentam. A vacância recorde mínima ao redor de Øresund alimenta a inflação de aluguéis e os pré-arrendamentos de desenvolvimento. O hub farmacêutico de USD 75 milhões da Nomeco em Køge destaca como o armazenamento especializado cria fluxos de renda defensivos. O apoio governamental para melhorias ferroviárias e de ferry encurta os prazos de entrega, elevando ainda mais a absorção. Em contraste, o varejo continua a se recalibrar; os centros ancorados em supermercados permanecem defensivos, mas os shoppings discricionários reconvertem o espaço excedente em unidades logísticas ou de saúde, apoiando um reequilíbrio gradual entre oferta e demanda.

Por Modelo de Negócio: Transações de Venda Dominam com 71%, mas o Aluguel Ganha Impulso

As transações de venda representaram 70,25% da participação no mercado imobiliário comercial nórdico em 2025, confirmando a preferência dos investidores pela propriedade direta para implementar melhorias ESG personalizadas. O GPFG sozinho detém USD 315 bilhões em imóveis não listados, sublinhando ampla liquidez disponível para aquisições core e de valor agregado. Os fundos de pensão domésticos também rotacionam da renda fixa para imóveis para proteger contra a inflação e garantir fluxos de caixa de longo prazo.

As estruturas orientadas ao aluguel estão projetadas para crescer a um CAGR de 4,92%, superando as compras diretas à medida que as empresas favorecem estratégias de baixo ativo imobilizado. As operações de venda com arrendamento de volta desbloqueiam capital sem comprometer o controle operacional, enquanto cláusulas de arrendamento flexíveis acomodam variações no quadro de pessoal. Edifícios com alta intensidade tecnológica, como centros de dados, adotam cada vez mais contratos triple-net que transferem o risco de utilidades e manutenção para os inquilinos, aumentando a certeza para os proprietários. À medida que os ciclos de taxas de juros se normalizam, os fluxos de aluguel previsíveis parecem mais atraentes do que os múltiplos de saída voláteis, impulsionando a demanda por veículos focados em renda, como fundos core de capital aberto e fundos de investimento imobiliário listados.

Por Usuário Final: Empresas Representam 59% da Demanda enquanto Investidores de Varejo Aceleram

Empresas e PMEs geraram 58,33% da demanda do mercado imobiliário comercial nórdico em 2025, impulsionadas pela consolidação de sedes e pelas pegadas estratégicas de manufatura para energias renováveis. Os inquilinos de serviços profissionais buscam espaços com certificação de bem-estar para atrair talentos, pressionando os proprietários a superar os códigos locais de construção verde. Os operadores de escritórios flexíveis também visam clientes corporativos que buscam contratos curtos e com alto nível de serviço.

Os investidores individuais, habilitados por aplicativos de negociação digital e estruturas de propriedade fracionada, estão prontos para se expandir a um CAGR de 4,76%. As plataformas reduzem o valor mínimo de entrada, trazendo armazéns de cadeia de suprimentos e supermercados de bairro para as carteiras de investidores de varejo. O IPO planejado de USD 115 milhões da Prisma Properties lançará uma carteira focada em varejo de desconto, sinalizando apetite por veículos listados que combinam fluxos de aluguel estáveis com reajustes vinculados à inflação. A alta poupança das famílias e as reformas previdenciárias que impulsionam as contribuições voluntárias ampliam ainda mais o pool de capital de varejo.

Análise Geográfica

A Suécia permanece o peso-pesado, garantindo 45,60% do mercado imobiliário comercial nórdico em 2025, graças ao status de Estocolmo como núcleo financeiro regional e ao robusto pipeline de talentos em tecnologia. O apelo do país se intensifica após a Brookfield ter se comprometido com USD 10 bilhões para um campus de inteligência artificial de 750 megawatts em Strängnäs, o maior plano de centro de dados de ativo único da região. No entanto, a fraqueza da coroa complica as ofertas estrangeiras, tornando as instituições domésticas os principais compradores de escritórios urbanos e locais logísticos. Os incentivos fiscais para indústrias de uso intensivo de energia, limitados a USD 2,2 milhões por empresa, protegem as margens dos armazéns da volatilidade dos preços de energia e ajudam a acelerar as conversões de varejo para logística de última milha.

A Dinamarca apresenta o crescimento mais rápido, com o mercado previsto para se expandir a um CAGR de 4,62% entre 2026 e 2031. A conclusão da Ligação Fixa de Fehmarnbelt até 2028 reduzirá drasticamente os tempos de viagem para a Alemanha, reforçando o papel de Copenhague como portal de 24 horas para 100 milhões de consumidores. Transações recentes ressaltam o apetite: a carteira Amager Strand foi vendida por USD 161 milhões para a Wihlborgs, validando a precificação de escritórios costeiros prime mesmo sob códigos de energia mais rígidos. As melhorias da BR18 inflacionam os custos de retrofit, mas fundos bem capitalizados exploram a lacuna adquirindo ativos secundários com desconto e os reposicionando para certificações verdes.

A Noruega aproveita a força do fundo soberano de riqueza para exportar padrões ESG por todo o mercado imobiliário comercial nórdico. A meta de redução de 40% na intensidade de carbono do GPFG até 2030 orienta a subscrição, favorecendo ativos alimentados por eletricidade hidrelétrica e de energia eólica offshore. As garantias de risco governamentais de USD 6 bilhões apoiam um roteiro de indústrias verdes que estimula a demanda por plantas de manufatura de tecnologia limpa e hubs de dados de alta densidade. A volatilidade cambial ligada aos preços do petróleo leva os compradores estrangeiros a fazer hedge da exposição, mas as entidades domésticas aceitam as oscilações da coroa norueguesa e, assim, garantem projetos em pipeline com rendimentos mais atrativos.

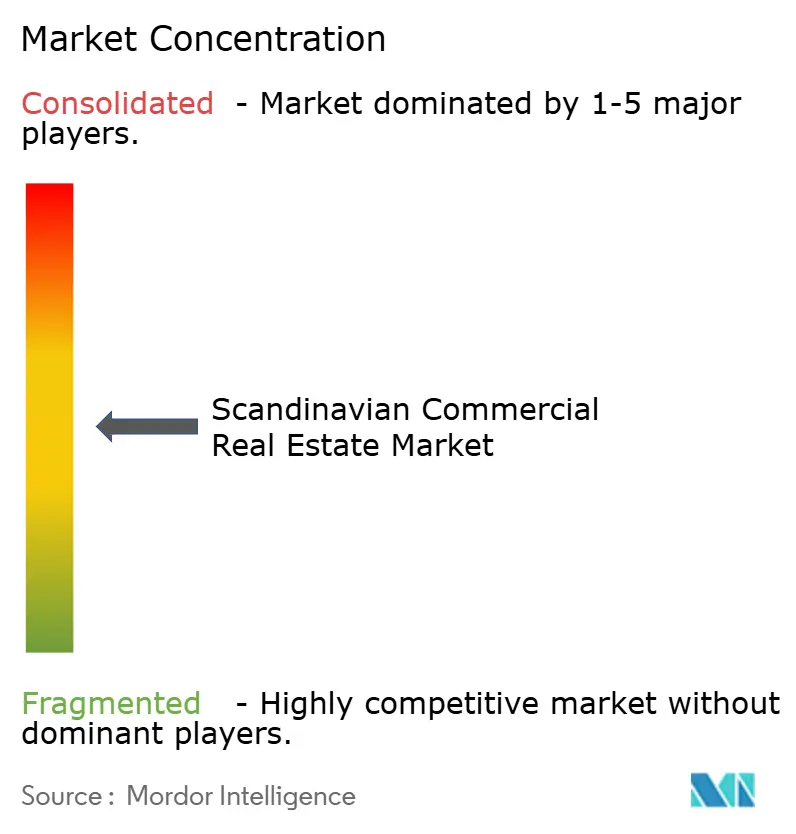

Cenário Competitivo

A concorrência no mercado permanece moderada, com foco crescente na sustentabilidade. Os principais investidores institucionais, como o GPFG e a Alecta, estão refinando suas estratégias de aquisição para priorizar ativos certificados enquanto financiam ativamente desenvolvimentos com emissões líquidas zero. Um exemplo notável é o investimento de USD 10 bilhões da Brookfield em um centro de dados na Suécia, marcando o maior compromisso de ativo único no mercado imobiliário comercial nórdico. Esse movimento destaca a crescente preferência do capital transfronteiriço por infraestrutura de alta densidade e energia limpa.

Os incorporadores locais reposicionam escritórios desatualizados e shoppings suburbanos em clusters de uso misto. O projeto de USD 55 milhões da Skanska em Malmö combina a estratégia de reforma prioritária com contratos de arrendamento verde que transferem o risco de despesas operacionais para os ocupantes. A Wihlborgs expande carteiras próximas à água, apostando no transbordamento do Aeroporto de Copenhague e no tráfego de comércio eletrônico. Ao mesmo tempo, novos entrantes como a Bulk Infrastructure registram crescimento de receita de 160% com base em contratos hyperscale, desafiando os incumbentes que carecem de expertise especializada em energia e fibra.

As variações cambiais criam um mercado em duas velocidades. Os fundos de pensão domésticos exploram a fraqueza da coroa para adquirir torres suecas com desconto, enquanto os fundos core estrangeiros se voltam para o ambiente atrelado ao euro da Dinamarca em busca de estabilidade cambial. As plataformas digitais de captação de recursos ampliam a concorrência ao reunir milhares de pequenos aportes em veículos de ativo único, aumentando a velocidade de execução em transações abaixo de USD 50 milhões. No geral, a diferenciação ESG, o acesso a energia renovável barata e a agilidade no mercado de capitais separam os vencedores dos retardatários.

Líderes do Setor Imobiliário Comercial Escandinavo

Vasakronan AB

Castellum AB

Fabege AB

Balder Fastigheter

NREP (Logicenters)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Brookfield investirá até USD 10 bilhões em um campus de centro de dados pronto para inteligência artificial de 750 MW em Strängnäs, Suécia.

- Maio de 2025: Carteira Amager Strand, próxima ao Aeroporto de Copenhague, vendida por USD 161 milhões para a Wihlborgs, refletindo demanda sustentada por escritórios dinamarqueses.

- Março de 2025: O fundo soberano de riqueza da Noruega adquiriu uma participação de 25% no Covent Garden por USD 741 milhões, ampliando sua estratégia de diversificação europeia.

- Fevereiro de 2025: A Skanska comprometeu USD 55,1 milhões para a redevelopment do escritório Regndroppen em Malmö, com previsão de entrega em 2027.

Escopo do Relatório do Mercado Imobiliário Comercial Escandinavo

O relatório fornece informações-chave sobre o mercado imobiliário comercial da Escandinávia. Ele se concentra na dinâmica do mercado, nas tendências tecnológicas e nas iniciativas governamentais adotadas no setor imobiliário residencial. Além disso, o relatório lança luz sobre as principais tendências do mercado, como os fatores que impulsionam o mercado, as restrições ao crescimento do mercado e as oportunidades no futuro. Adicionalmente, o cenário competitivo do mercado imobiliário comercial da Escandinávia é retratado por meio dos perfis dos principais players ativos.

| Escritórios |

| Varejo |

| Logística |

| Outros (Industrial, Hotelaria, etc.) |

| Venda |

| Aluguel |

| Pessoas Físicas / Domicílios |

| Empresas e PMEs |

| Outros |

| Dinamarca |

| Noruega |

| Suécia |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros (Industrial, Hotelaria, etc.) | |

| Por Modelo de Negócio | Venda |

| Aluguel | |

| Por Usuário Final | Pessoas Físicas / Domicílios |

| Empresas e PMEs | |

| Outros | |

| Por País | Dinamarca |

| Noruega | |

| Suécia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário comercial nórdico?

Está avaliado em USD 66,78 bilhões em 2026 com um valor projetado de USD 83,31 bilhões até 2031.

Qual segmento de propriedade lidera o mercado atualmente?

Os edifícios de escritórios detêm 37,42% de participação de mercado, impulsionados pela demanda por sedes corporativas em Estocolmo, Copenhague e Oslo.

Por que a Dinamarca tem a previsão de crescimento mais rápido?

O crescimento a um CAGR de 4,62% decorre da Ligação Fixa de Fehmarnbelt, dos rígidos códigos de construção verde que estimulam reformas e da forte demanda logística.

Como o risco cambial afeta os investidores?

Uma coroa sueca fraca aumenta os custos de hedge para compradores estrangeiros, desestimulando algumas transações transfronteiriças enquanto confere aos fundos locais uma vantagem de precificação.

Qual é o papel dos fundos soberanos de riqueza?

O Fundo Global de Pensão do Governo da Noruega estabelece metas rigorosas de carbono e direciona capital considerável para edifícios de baixas emissões, influenciando os padrões regionais.

Qual tendência emergente os investidores devem observar?

A expansão de centros de dados alimentados por energia renovável, destacada pelo compromisso de USD 10 bilhões da Brookfield, está prestes a remodelar os submercados industriais em toda a região Nórdica.

Página atualizada pela última vez em: