Tamanho e Participação do Mercado Imobiliário Residencial do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

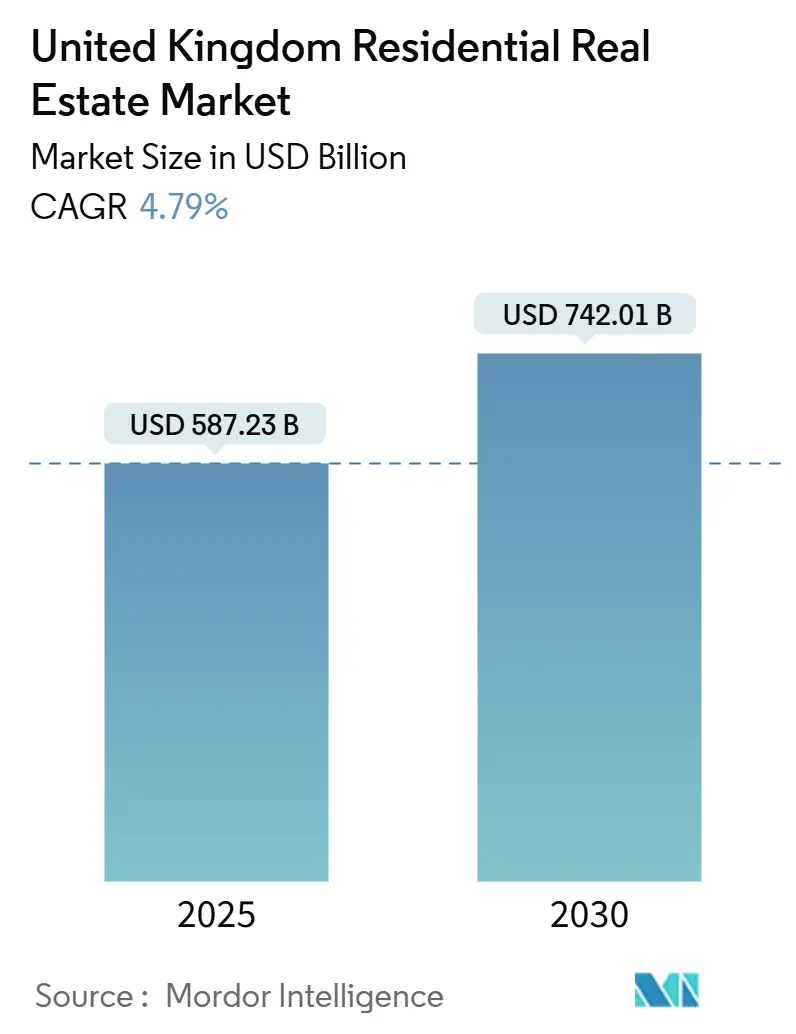

| Tamanho do Mercado (2025) | 587.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 742.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Imobiliário Residencial do Reino Unido pela Mordor Intelligence

O mercado imobiliário residencial do Reino Unido está avaliado em USD 587,23 bilhões em 2025 e está projetado para atingir USD 742,01 bilhões até 2030, representando uma TCAC de 4,79% e posicionando o mercado imobiliário residencial do reino unido para uma expansão estável de médio prazo. O impulso de crescimento perdura apesar das taxas de hipoteca elevadas e da inflação dos custos de construção, porque uma lacuna persistente de oferta habitacional, influxos de capital institucional e medidas fiscais de apoio continuam a reforçar a demanda. Investidores institucionais estão acelerando o pipeline de construção-para-aluguel, autoridades locais estão sob nova pressão para desbloquear terrenos degradados, e padrões de trabalho remoto estão remodelando preferências geográficas, coletivamente adicionando resiliência ao mercado imobiliário residencial do reino unido. Medidas regulatórias destinadas a melhorar o desempenho energético e expandir garantias hipotecárias estão elevando ainda mais o sentimento, enquanto ventos demográficos favoráveis da imigração sustentam a demanda estrutural. Neste contexto, o mercado imobiliário residencial do reino unido mantém estabilidade de preços mesmo com desafios de acessibilidade se intensificando em Londres e no Sudeste.

Principais Conclusões do Relatório

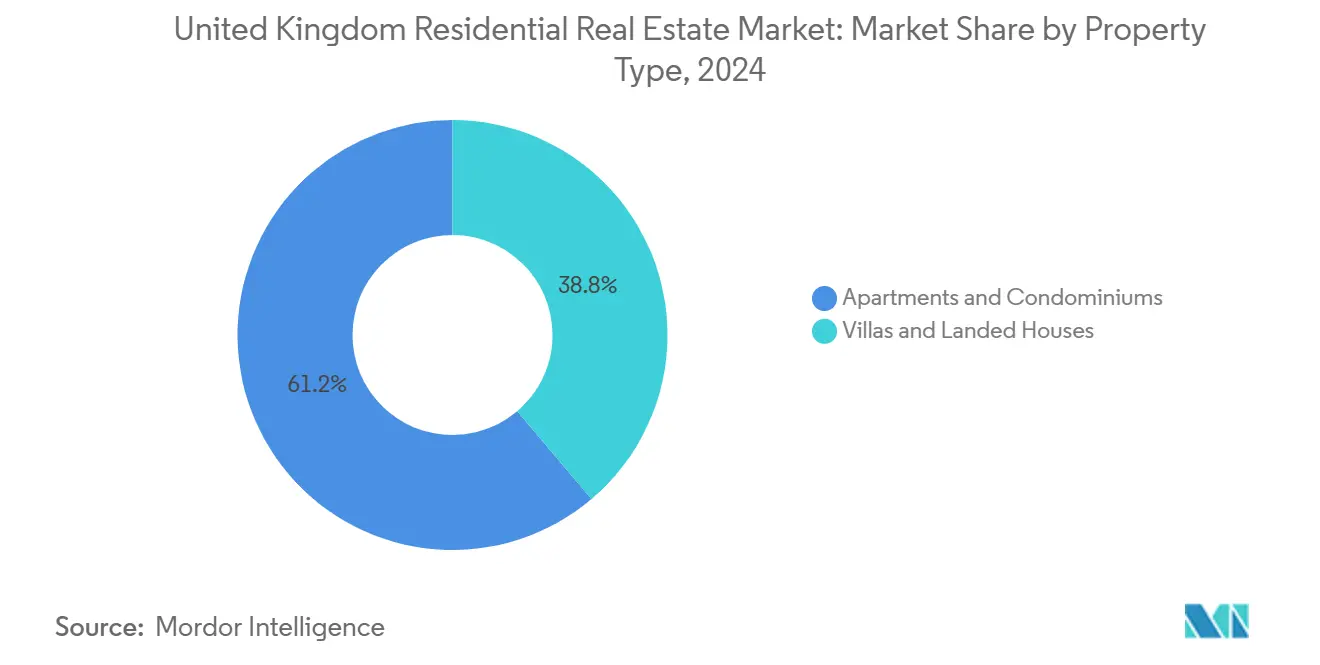

- Por tipo de propriedade, apartamentos detiveram 61,20% da participação do mercado imobiliário residencial do reino unido em 2024. O mercado imobiliário residencial do reino unido para vilas está previsto para crescer a uma TCAC de 5,03% entre 2025-2030.

- Por modelo de negócio, o segmento de vendas comandou 78,00% da participação do tamanho do mercado imobiliário residencial do reino unido em 2024. O mercado imobiliário residencial do reino unido para aluguel está projetado para expandir a uma TCAC de 5,32% entre 2025-2030.

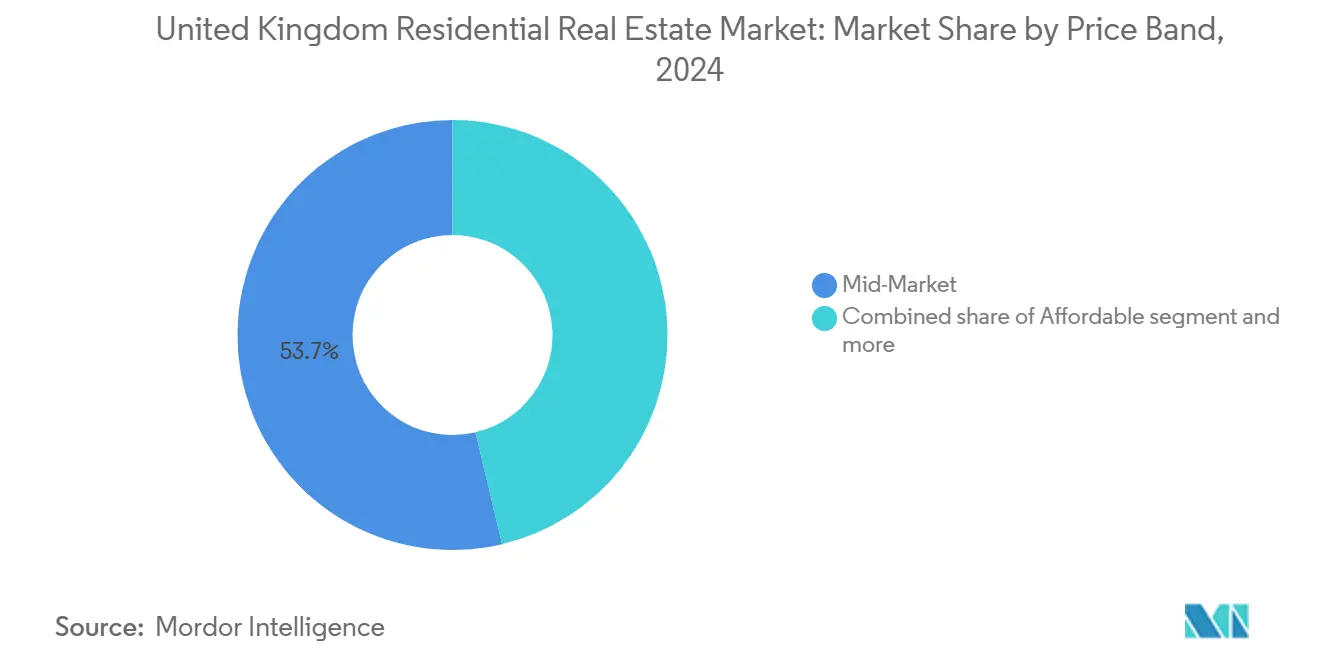

- Por faixa de preço, mercado médio capturou 53,70% da participação de receita do mercado imobiliário residencial do reino unido em 2024. O mercado imobiliário residencial do reino unido para o nível de luxo está avançando a uma TCAC de 5,13% entre 2025-2030.

- Por modo de venda, transações secundárias responderam por 78,30% do tamanho do mercado imobiliário residencial do reino unido em 2024. O mercado imobiliário residencial do reino unido para o segmento de mercado primário está definido para crescer a uma TCAC de 5,60% entre 2025-2030.

- Por geografia, a Inglaterra liderou com 85,60% da participação do mercado imobiliário residencial do reino unido em 2024. O mercado imobiliário residencial do reino unido para a Irlanda do Norte está previsto para registrar a mais alta TCAC de 5,27% entre 2025-2030.

Tendências e Insights do Mercado Imobiliário Residencial do Reino Unido

Análise do Impacto dos Fatores*

| Fator | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Lacuna crônica de oferta habitacional | +1.5% | Nacional; aguda em Londres e Sudeste | Longo prazo (≥ 4 anos) |

| Influxos de capital institucional para Construção-para-Aluguel | +1.2% | Centros urbanos e nós suburbanos emergentes | Médio prazo (2-4 anos) |

| Crescimento populacional liderado pela imigração | +1.1% | Principais cidades centrais | Longo prazo (≥ 4 anos) |

| Demanda suburbana por trabalho remoto | +0.8% | Rurais e cinturões de deslocamento | Médio prazo (2-4 anos) |

| Pressão de retrofit de eficiência energética | +0.7% | Estoque nacional de aluguel | Médio prazo (2-4 anos) |

| Apoio do esquema 'Help to Buy' / 'First Homes' | +0.6% | Principalmente Inglaterra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Influxos de Capital Institucional para Construção-para-Aluguel

O investimento institucional disparou para GBP 4,6 bilhões (USD 19,73 bilhões) em 2023, com a participação de private-equity subindo de 16% para 38%, impulsionando o mercado imobiliário residencial do reino unido em direção a um paradigma de aluguel gerenciado profissionalmente. As conclusões subiram 57% ano após ano no Q3 2024, e novas unidades alugam 24 dias mais rápido que o estoque pré-pandemia, sinalizando taxas superiores de absorção. O capital continua a se concentrar em núcleos urbanos de alta demanda, mas 77% do capital do Q2 2024 direcionaram ativos unifamiliares em zonas suburbanas, ampliando o alcance geográfico. O influxo está suavizando o domínio dos proprietários privados de compra-para-aluguel, injetando escala e comodidades padronizadas na oferta de aluguel. No médio prazo, fundos institucionais devem aprofundar a exposição a cidades regionais onde os prêmios de rendimento permanecem atraentes, o que por sua vez reforça o crescimento de inventário dentro do mercado imobiliário residencial do reino unido.

Extensões dos Esquemas 'Help to Buy' / 'First Homes'

O fechamento do Empréstimo de Capital Help to Buy em maio de 2023 removeu um apoio de uma década que havia permitido 328.000 compras de primeira vez, causando um declínio rápido de 18,6% nas conclusões na construtora líder Barratt Developments durante o AF 2024. Iniciativas sucessoras agora se concentram em uma extensão de garantia hipotecária e um aumento temporário no limite de imposto de selo para GBP 425.000 (USD 574.532), medidas destinadas a amortecer o sentimento do comprador até abril de 2025. Evidências iniciais mostram estabilização tentativa nas reservas de novas construções, particularmente em regiões do norte onde a acessibilidade permanece favorável. No entanto, áreas com oferta limitada como a Grande Londres continuam a ver inflação de preços elevada sem um aumento proporcional na construção. No geral, a mudança de política fornece apenas um impulso de curto prazo ao mercado imobiliário residencial do reino unido e sublinha a necessidade de alavancas de acessibilidade mais permanentes.

Lacuna Crônica de Oferta Habitacional vs. Formação de Domicílios

Habitações adicionais líquidas totalizaram 234.400 em 2022-23-bem abaixo da meta governamental de 300.000 casas-deixando um déficit anual de quase 106.000 unidades, igual a 21,9% da necessidade na Inglaterra. Acumulado ao longo de décadas, o déficit agora excede 4 milhões de unidades nacionalmente, reforçando a pressão ascendente sobre os preços mesmo em meio a custos de empréstimo mais altos[1]Department for Levelling Up Housing & Communities, "Net Additional Dwellings in England: 2022-23," gov.uk. Restrições de uso da terra e atrasos de planejamento dominam o gargalo, com permissões para apenas 222.000 casas concedidas no Q1 2024, a primeira vez desde a crise financeira global que aprovações ficam atrás das conclusões. Em Londres, a lacuna de entrega atinge 46,1%, impulsionada por terra escassa e obstáculos de viabilidade complexos, enquanto o fornecimento mais equilibrado da Escócia mantém a tensão menor. No longo prazo, o déficit estrutural ancora o crescimento no mercado imobiliário residencial do reino unido ao sustentar a demanda através dos ciclos.

Demanda Suburbana e Rural Impulsionada pelo Trabalho Remoto

As distâncias médias de deslocamento dobraram para 56 milhas conforme o trabalho híbrido se estabeleceu, canalizando atividade de compra para zonas rurais e de deslocamento externo. Os preços das casas em áreas predominantemente rurais subiram 22% entre 2019 e 2024 versus 17% em centros urbanos, enquanto a ocupação de aluguel rural expandiu 19% de 2011 a 2021, sublinhando uma migração impulsionada pelo estilo de vida. A tendência se encaixa com estratégias de construção-para-aluguel unifamiliar, atraindo capital institucional para cidades provinciais anteriormente mal atendidas por grandes proprietários. Benefícios societais auxiliares incluem taxas de roubo menores, com estudos ligando um aumento de 9,5 pontos percentuais no trabalho domiciliar a uma redução de crime de 4%-um ganho de bem-estar avaliado em GBP 24,5 bilhões (USD 33,12 bilhões) em 2022. A adoção híbrida sustentada, portanto, provavelmente reforçará volumes de transação suburbanos e diversificará a atividade regional dentro do mercado imobiliário residencial do reino unido.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Taxas de hipoteca crescentes e estresse de acessibilidade | -1.4% | Nacional; agudo em Londres e Sudeste | Curto prazo (≤ 2 anos) |

| Gargalos de permissão de planejamento | -1.2% | Nacional; varia por autoridade local | Médio prazo (2-4 anos) |

| Escassez de mão de obra especializada | -0.8% | Regiões de alto crescimento nacionalmente | Médio prazo (2-4 anos) |

| Picos de custo de materiais de construção induzidos pelo Brexit | -0.7% | Nacional; mais pesado em novas construções | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Hipoteca Crescentes e Estresse de Acessibilidade

As taxas básicas subiram de 0,1% em 2021 para 5,25% em 2025, elevando a hipoteca média do comprador de primeira vez para mais de GBP 1.000 (USD 1.351,84) por mês e adicionando 61% aos pagamentos desde 2019. Os desembolsos hipotecários anuais globais dispararam para GBP 11.400 (USD 15.411), empurrando mais 320.000 adultos para a pobreza de acordo com o Instituto de Estudos Fiscais[2]Source: Office for National Statistics, "UK House Price Index: May 2024," ons.gov.uk. As relações de acessibilidade deterioraram drasticamente, com uma casa inglesa média agora custando 8,6 anos de renda disponível, efetivamente excluindo grandes coortes de potenciais compradores. Taxas elevadas abafam a demanda por unidades de preço mais alto e desaceleram a velocidade de transação, particularmente no Sudeste onde os limites de empréstimo-para-renda mordem mais forte. Embora resets de taxa fixa gradualmente aliviem além de 2026, as condições atuais atuam como um poderoso freio no mercado imobiliário residencial do reino unido.

Gargalos de Permissão de Planejamento e Atrasos de Plano Local

Permissões para apenas 222.000 unidades foram concedidas no Q1 2024, caindo abaixo das conclusões pela primeira vez desde a crise de 2008-09, e arriscando uma queda de oferta para 160.000 unidades até 2024/25. Atrasos de plano local derivam de conselhos com recursos limitados e diretrizes nacionais em mudança, criando incerteza que desencoraja aquisição especulativa de terra. A Autoridade de Concorrência e Mercados sinalizou questões sistêmicas no banking de terra e planejamento que deprimem resultados competitivos e restringem inovação. Em resposta, o governo Trabalhista alocou GBP 68 milhões (USD 19,92 bilhões) para acelerar aprovações de terrenos degradados para 5.200 casas, mas restrições de capacidade permanecem agudas em zonas de alta demanda[3]Competition and Markets Authority, "Housebuilding Market Study Interim Report," gov.uk. Gargalos prolongados ameaçam o pipeline e restringem o potencial upside no mercado imobiliário residencial do reino unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Tipo de Propriedade: Dominância de Apartamentos com Potencial de Vilas

Apartamentos capturaram 61,20% da participação do mercado imobiliário residencial do reino unido em 2024, ancorados por demografia urbana e esquemas institucionais de construção-para-aluguel que continuam a aprofundar pipelines de oferta. O segmento beneficia-se de gestão profissional, proximidade a clusters de emprego e designs ricos em comodidades que ressoam com inquilinos mais jovens e pessoas reduzindo o tamanho da casa. Entregas recordes de 27.495 unidades de aluguel construídas especificamente em 2023 expandiram a base endereçável em Londres e centros regionais enquanto investidores globais buscam perfis de renda estabilizados. O estoque de luxo de arranha-céus permanece resiliente, evidenciado por GBP 1,3 bilhão (USD 1,75 bilhão) de transações de apartamentos super-prime em apenas 54 negócios em 2023, sinalizando demanda duradoura por endereços de destaque. Valores de capital de apartamentos, no entanto, são sensíveis a oscilações de taxa de hipoteca, tornando a absorção de aluguel mais confiável que vendas para ocupação própria em ciclos de aperto.

Vilas e casas térreas estão posicionadas para a mais rápida TCAC de 5,03% entre 2025 e 2030, um pouco acima do mercado imobiliário residencial do reino unido geral. A flexibilidade do trabalho remoto e a tendência "corrida por espaço" enviam compradores mais longe para cinturões suburbanos e rurais, onde lotes maiores e comodidades ao ar livre têm apelo premium. A resposta da oferta é silenciosa porque disponibilidade de terra e obstáculos de planejamento restringem esquemas de baixa densidade, apoiando assim impulso de preços. Investidores institucionais começaram a adquirir portfólios de casas unifamiliares para capturar essa dispersão, alavancando plataformas escaláveis de gestão de propriedade para desbloquear sinergias operacionais. Com o tempo, o crescimento no segmento de vilas contribui profundidade incremental ao tamanho do mercado imobiliário residencial do reino unido, extraindo maior absorção fora dos núcleos metropolitanos tradicionais.

Modelo de Negócio: Peso de Vendas Encontra Aceleração de Aluguel

O modelo de vendas responde por 78,00% do tamanho do mercado imobiliário residencial do reino unido em 2024, refletindo um ethos de propriedade habitacional de longa data sustentado por tratamento tributário favorável e preferências culturais. Volumes de transação, no entanto, suavizaram sob taxas de juros mais altas, mostrando maior elasticidade que aluguéis. Desenvolvedores respondem limitando construções especulativas e lançando seletivamente fases alinhadas com sentimento do comprador. O cenário mantém a participação de vendas alta mas desacelera sua expansão incremental durante o período de previsão.

Aluguel exibe a mais íngreme TCAC de 5,32% até 2030, impulsionado por envolvimento institucional profundo na indústria imobiliária residencial do reino unido. Alocações de private-equity subiram para 42% de todo capital de construção-para-aluguel em 2024, facilitando escala de pipeline e modelos de gestão profissional que cortam períodos de vacância em 24 dias relativos ao estoque legado. Ventos demográficos favoráveis são poderosos: domicílios imigrantes agora compreendem um terço de todo o setor privado de aluguel e quase dois terços em Londres, fornecendo uma base de demanda previsível. Questões políticas contenciosas sobre limites de aluguel e moratórias de despejo podem moderar visibilidade de rendimento, mas a pista para padronização de produto sugere que a participação de aluguel do mercado imobiliário residencial do reino unido continuará a subir.

Faixa de Preço: Núcleo de Mercado Médio em Meio ao Potencial de Luxo

Inventário de mercado médio representou 53,70% da participação do mercado imobiliário residencial do reino unido em 2024, atendendo domicílios através de uma ampla faixa de renda. A resiliência do segmento deve-se ao fornecimento regional diversificado e acesso a produtos hipotecários mainstream, mesmo que estresse de acessibilidade esteja aumentando em Londres e no Sudeste. Apoio chave vem de alívios de imposto de selo governamental e programas de garantia que mantêm depósitos efetivos ao alcance para compradores de primeira vez qualificados. Como tal, o mercado médio permanece o motor de volume do mercado imobiliário residencial do reino unido.

Propriedades de luxo registrarão uma TCAC de 5,13% ao longo do horizonte de previsão, apoiadas por concentração de riqueza, uma transferência intergeracional de riqueza projetada de USD 84 trilhões, e influxos de 135.000 migrantes de alto patrimônio líquido até 2030. Apartamentos super-prime agora fazem média de GBP 4.306 (USD 5.821,02) por pé quadrado, muito acima de GBP 3.011 (USD 4.070,39) para casas prime, sublinhando escassez em torres de destaque. Compradores internacionais veem fraqueza da libra como oportunidade de entrada enquanto regras tributárias domésticas mantêm atratividade relativa versus centros globais concorrentes. Embora volumes de transação sejam baixos em termos absolutos, cada negócio influencia materialmente valores de manchete, adicionando uma cunha de alta margem ao tamanho do mercado imobiliário residencial do reino unido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Modo de Venda: Amplitude Secundária Com Impulso Primário

Revendas secundárias compreenderam 78,30% do tamanho do mercado imobiliário residencial do reino unido em 2024 devido ao extenso estoque habitacional existente e liquidez normalmente maior. Volumes fluem e refluem com condições hipotecárias; no entanto, proprietários alavancam ganhos de capital para negociar para cima, sustentando uma rotatividade razoavelmente previsível. Interesse institucional em portfólios de segunda mão permanece nascente, mas negócios recentes de aquisição em massa sugerem crescente apetite por ativos secundários agregados em estratégias de aluguel suburbano.

A oferta de mercado primário está prevista para expandir a uma TCAC de 5,60% entre 2025 e 2030 apesar de restrições de permissão de planejamento. A ambição da administração Trabalhista de entregar 1,5 milhão de casas ao longo de seu mandato implica uma meta anual de 370.000 unidades-substancialmente maior que a produção atual-e galvanizou desenvolvedores a reabastecer bancos de terra. Inícios de construção subiram 16% no Q3 2024 contra uma base baixa, e pilotos de construção modular apontam para ganhos de eficiência. Negócios institucionais de pré-financiamento, como a venda da Vistry de 1.750 unidades para Blackstone e Regis por GBP 580 milhões (USD 784,06 bilhões), injetam capacidade de balanço, ajudando conclusões primárias a gradualmente crescer sua participação do mercado imobiliário residencial do reino unido.

Análise Geográfica

A Inglaterra dominou o mercado imobiliário residencial do reino unido em 2024 com uma participação de 85,60%, impulsionada por sua força econômica e densidade populacional. A casa inglesa média custa GBP 298.000 (USD 402.848), uma figura que demanda 8,6 anos de renda disponível e sublinha pressão aguda de acessibilidade em Londres e no Sudeste. Londres em si viu uma queda de preço de 4,8% em 2024, contrastando com o aumento de 2,9% do Nordeste, sinalizando um reequilíbrio parcial da divisão histórica Norte-Sul. Reformas de planejamento agora canalizam metas habitacionais locais mais altas para o Noroeste e Leste da Inglaterra, visando alinhar oferta com a agenda de nivelamento do Trabalhista. Enquanto isso, pipelines urbanos de construção-para-aluguel continuam a se centrar em Manchester, Birmingham e Bristol, cada um beneficiando-se de retenção de talentos graduados e mercados de trabalho diversificados que reforçam demanda por aluguéis gerenciados profissionalmente.

A Irlanda do Norte está definida para superar, registrando uma TCAC de 5,27% de 2025 a 2030 que eclipsa o mercado imobiliário residencial do reino unido mais amplo. Valores médios de casa situam-se em aproximadamente GBP 200.000 (USD 270.368), equivalendo a cinco anos de renda disponível e tornando propriedade mais acessível que em outros lugares no reino. Aluguéis subiram 10,3% ano após ano até março de 2024, superando a média do Reino Unido de 8,7%, um indicador de oferta apertada. Mobilidade laboral transfronteiriça com a República da Irlanda e spreads de rendimento favoráveis continuam a atrair investidores em direção a Belfast e cinturões suburbanos de deslocamento. Latitude política para adaptar limites de imposto de selo localmente adiciona outra alavanca para sustentar atividade de transação e atrair compradores de primeira vez.

Escócia e País de Gales ocupam o meio termo em trajetórias de crescimento. A Escócia registrou 5,6% de valorização de preços em 2024, impulsionada por acessibilidade comparativamente melhor e amplitude de setores de emprego variando de serviços financeiros a energia renovável. O mercado mainstream de Edimburgo mostra resiliência, enquanto Glasgow atrai capital institucional visando aluguéis unifamiliares suburbanos. País de Gales, com um preço médio de GBP 208.000 (USD 281.183), beneficia-se de imigração interna impulsionada por trabalho remoto para condados rurais como Monmouthshire e Carmarthenshire. No entanto, ambos os governos descentralizados seguem políticas habitacionais sob medida, incluindo impostos de transação de terra mais altos e limites de aluguel, criando perfis de risco específicos de jurisdição que investidores pesam cuidadosamente antes de escalar exposições nesses segmentos do mercado imobiliário residencial do reino unido.

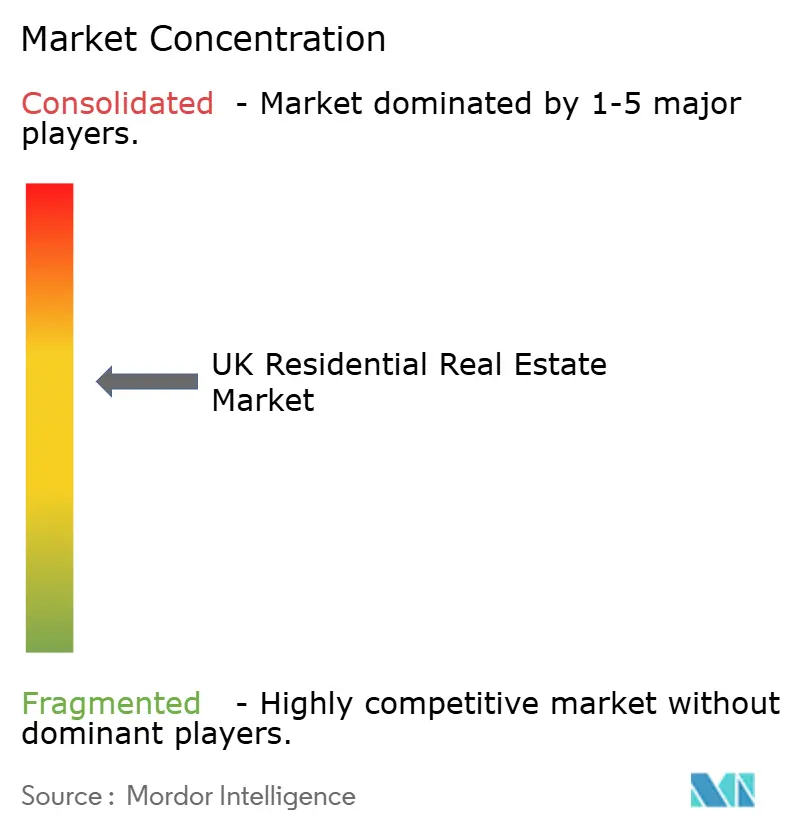

Cenário Competitivo

A arena de desenvolvimento imobiliário residencial do Reino Unido permanece moderadamente concentrada: os dez maiores construtores responderam por 60% das conclusões de novas casas em 2024, garantindo escrutínio contínuo das dinâmicas competitivas. A aquisição de GBP 2,5 bilhões (USD 3,37 bilhões) da Redrow pela Barratt Developments eleva a capacidade de produção da entidade combinada para cerca de 23.000 unidades anualmente, representando consolidação estratégica destinada a assegurar pipelines de terra e impulsionar eficiências de aquisição. O desinvestimento da CALA Group pela Legal & General por um valor empresarial de GBP 1,35 bilhão (USD 1,82 bilhão) sublinha um refoco mais amplo em negócios de gestão de ativos com capital leve. A busca da Bellway pela Crest Nicholson a um preço de oferta de GBP 720 milhões (USD 973,32 bilhões) exemplifica a busca do setor por escala e complementaridade geográfica, embora obstáculos regulatórios permaneçam.

Oportunidades de espaço em branco mudaram em direção à construção-para-aluguel unifamiliar, que capturou 77% das alocações institucionais do Q2 2024. Este pivô estrutural desestabiliza o modelo outrora dominante do proprietário compra-para-aluguel e abre terreno competitivo para grupos de private-equity, fundos de pensão e fundos soberanos buscando fluxos de renda ligados à inflação. Adoção de tecnologia também diferencia concorrentes: campeões de construção modular integram manufatura fora do local para mitigar escassez de mão de obra especializada, cortando tempos de ciclo e melhorando desempenho energético. No entanto, o estudo de mercado da Autoridade de Concorrência e Mercados identificou propriedade intelectual fragmentada de módulos volumétricos e lacunas na conformidade de controle de construção como impedimentos que jogadores devem abordar para escalar esses métodos com segurança dentro do mercado imobiliário residencial do reino unido.

Desenvolvedores cada vez mais tecem métricas ambientais, sociais e de governança em narrativas de captação de capital, alavancando estruturas de títulos verdes para financiar projetos energeticamente eficientes que cumprem com mínimos de EPC-C iminentes. Construtores experimentando com designs prontos para bomba de calor e instalações solares fotovoltaicas se posicionam favoravelmente contra regulamentações Future Homes Standard vindouras. Enquanto isso, capital estrangeiro-particularmente de fundos de pensão norte-americanos-busca negócios de plataforma para ganhar exposição instantânea em vez de aquisições de site fragmentadas, acelerando tensão competitiva para operadores de construção-para-aluguel de grande escala. Coletivamente, essas mudanças estratégicas remodelam equilíbrios de poder de mercado e encorajam inovação através do mercado imobiliário residencial do reino unido.

Líderes da Indústria Imobiliária Residencial do Reino Unido

-

Barratt Developments PLC

-

Persimmon PLC

-

Taylor Wimpey PLC

-

Bellway PLC

-

Berkeley Group Holdings PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: Notting Hill Genesis adquiriu antecipadamente 285 casas acessíveis no Fresh Wharf em Barking da subsidiária da Vistry Countryside e Notting Hill Developments.

- Dezembro 2024: Abri Group e Octavia Housing aprovaram planos de fusão, posicionando Octavia como subsidiária totalmente detida da Abri até o final de 2024.

- Outubro 2024: Kettel Homes lançou uma estratégia Aluguel-para-Propriedade unifamiliar de GBP 150 milhões (USD 202,77 bilhões), marcando avanço significativo em modelos de propriedade habitacional acessível.

- Agosto 2024: Barratt Developments prosseguiu com sua aquisição de GBP 2,5 bilhões (USD 3,37 bilhões) da Redrow apesar do escrutínio da Autoridade de Concorrência e Mercados sobre impactos competitivos locais.

Escopo do Relatório do Mercado Imobiliário Residencial do Reino Unido

Imobiliário residencial é amplamente definido como propriedade real (terra e quaisquer edifícios nela) usada para fins residenciais, sendo o exemplo mais comum as casas unifamiliares.

O relatório fornece insights chave sobre o mercado imobiliário residencial do Reino Unido. Foca em dinâmicas de mercado, tendências tecnológicas e iniciativas governamentais no setor imobiliário residencial. Além disso, o relatório lança luz sobre as principais tendências no mercado, como fatores impulsionando o mercado, o impacto da COVID-19, restrições ao crescimento do mercado e oportunidades futuras. O cenário competitivo do mercado imobiliário residencial no Reino Unido é retratado através dos perfis de jogadores-chave ativos.

O Mercado Imobiliário Residencial no Reino Unido é segmentado por Tipo (Apartamentos e Condomínios e Casas Térreas e Vilas) e Por Regiões Chave (Inglaterra, País de Gales, Irlanda do Norte, Escócia e Outras Regiões). O relatório oferece tamanho de mercado e previsões para o mercado Imobiliário Residencial do Reino Unido em valor (USD bilhão) para todos os segmentos acima.

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Vendas |

| Aluguel |

| Acessível |

| Mercado Médio |

| Luxo |

| Primário (Nova Construção) |

| Secundário (Revenda de Casa Existente) |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Propriedade | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Faixa de Preço | Acessível |

| Mercado Médio | |

| Luxo | |

| Por Modo de Venda | Primário (Nova Construção) |

| Secundário (Revenda de Casa Existente) | |

| Por Região | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Questões Chave Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário residencial do Reino Unido?

O mercado imobiliário residencial do Reino Unido está avaliado em USD 587,23 bilhões em 2025.

Quão rápido o mercado imobiliário residencial do Reino Unido deve crescer?

Está previsto para expandir a uma TCAC de 4,79%, atingindo USD 742,01 bilhões até 2030.

Qual tipo de propriedade lidera o mercado imobiliário residencial do Reino Unido?

Apartamentos detêm o primeiro lugar com 61,20% de participação de mercado, devido à demanda urbana e atividade institucional de construção-para-aluguel.

Por que a Irlanda do Norte é considerada uma região de crescimento atraente?

O melhor perfil de acessibilidade e rendimento de aluguel da Irlanda do Norte impulsiona uma TCAC projetada de 5,27%, superando todas as outras regiões do Reino Unido.

Qual papel o capital institucional desempenha no mercado imobiliário residencial do Reino Unido?

Investidores institucionais, especialmente fundos de private-equity, agora fornecem 42% do financiamento de construção-para-aluguel, acelerando oferta de aluguel gerenciada profissionalmente e remodelando dinâmicas competitivas.

Página atualizada pela última vez em: