Tamanho e Participação do Mercado Imobiliário Residencial de Luxo da Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

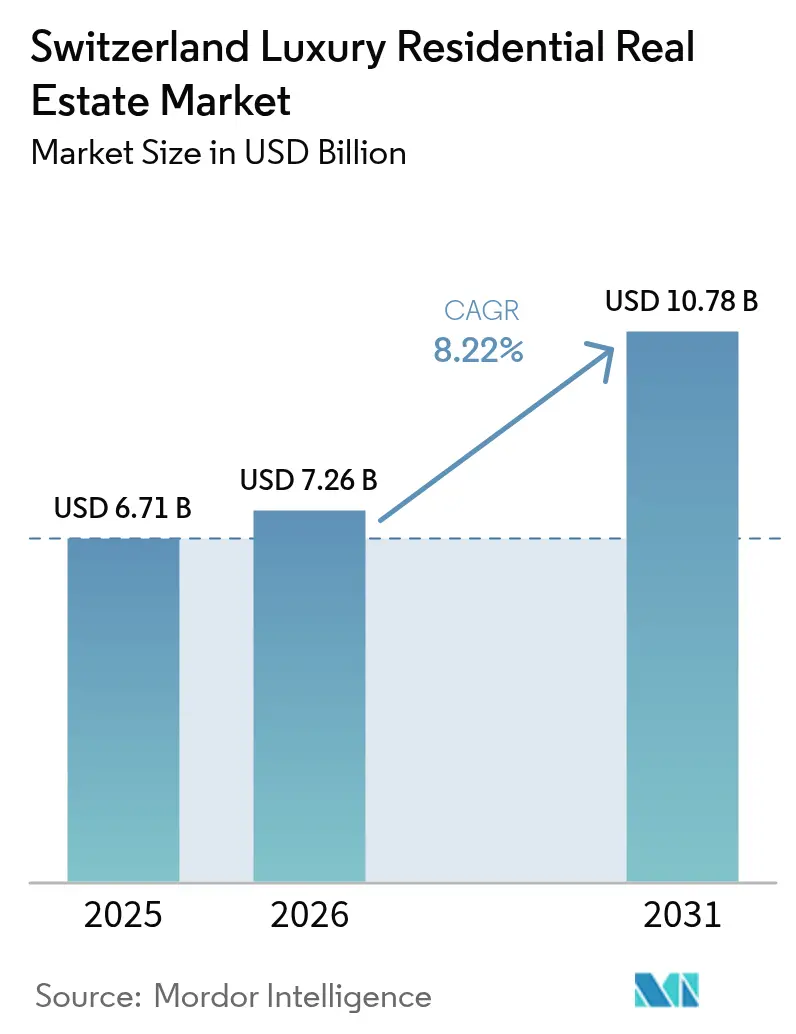

| Tamanho do mercado no ano base (2025) | 6.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial de Luxo da Suíça pela Mordor Intelligence

Espera-se que o tamanho do mercado imobiliário residencial de luxo da Suíça cresça de USD 6,71 bilhões em 2025 para USD 7,26 bilhões em 2026, com previsão de atingir USD 10,78 bilhões até 2031 a um CAGR de 8,22% no período 2026-2031. Uma entrada contínua de migrantes ultraricos (UHNW), uma duradoura reputação de porto seguro e um apetite crescente por proteção em ativos reais continuam a sustentar a demanda. Embora as vendas tradicionais ainda dominem as transações, os aluguéis premium estão se acelerando à medida que novos residentes ricos testam o ambiente antes de comprar. A disponibilidade limitada de terrenos nos cantões mais valorizados garante a escassez, sustentando a valorização dos preços e impulsionando os incorporadores em direção a projetos verticais ricos em comodidades. Ao mesmo tempo, plataformas de tokenização, design orientado por ESG e residências de marca começaram a remodelar as táticas competitivas, à medida que os corretores correm para diferenciar seus conjuntos de ofertas.

Principais Conclusões do Relatório

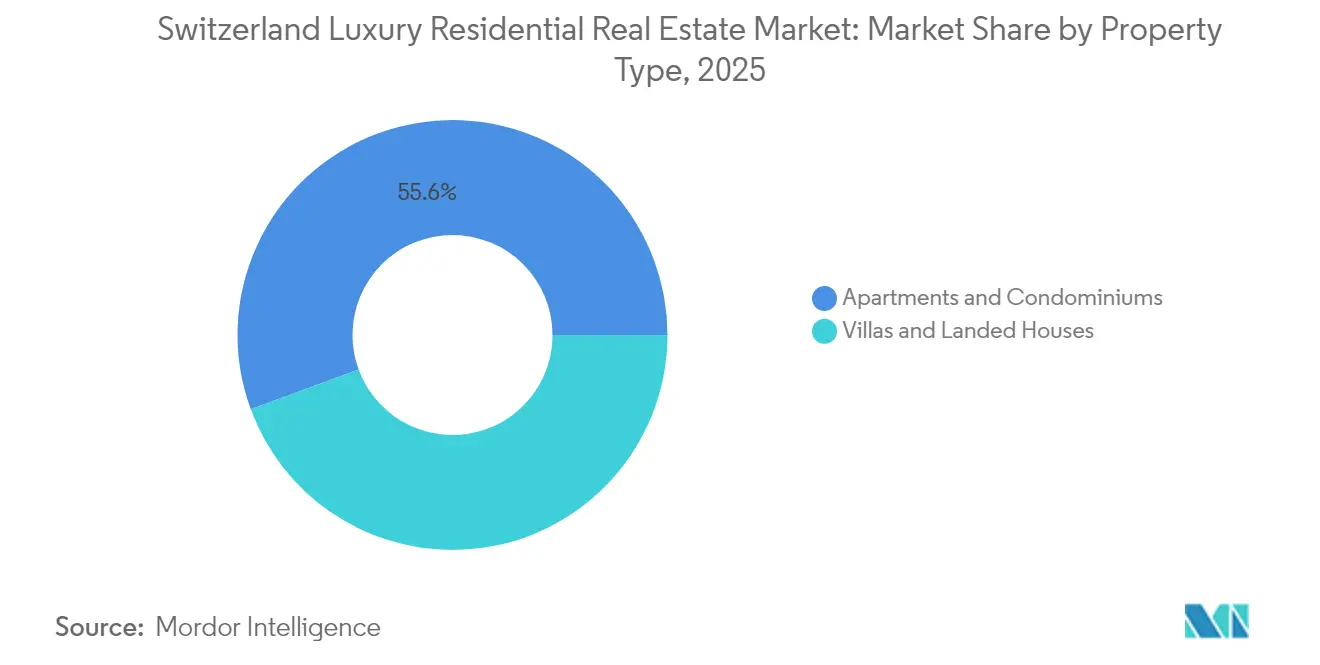

- Por tipo de imóvel, apartamentos e condomínios controlaram 55,62% da participação do mercado imobiliário residencial de luxo da Suíça em 2025. O mercado imobiliário residencial de luxo da Suíça para o mesmo segmento está projetado para registrar o CAGR mais rápido de 8,61% até 2031.

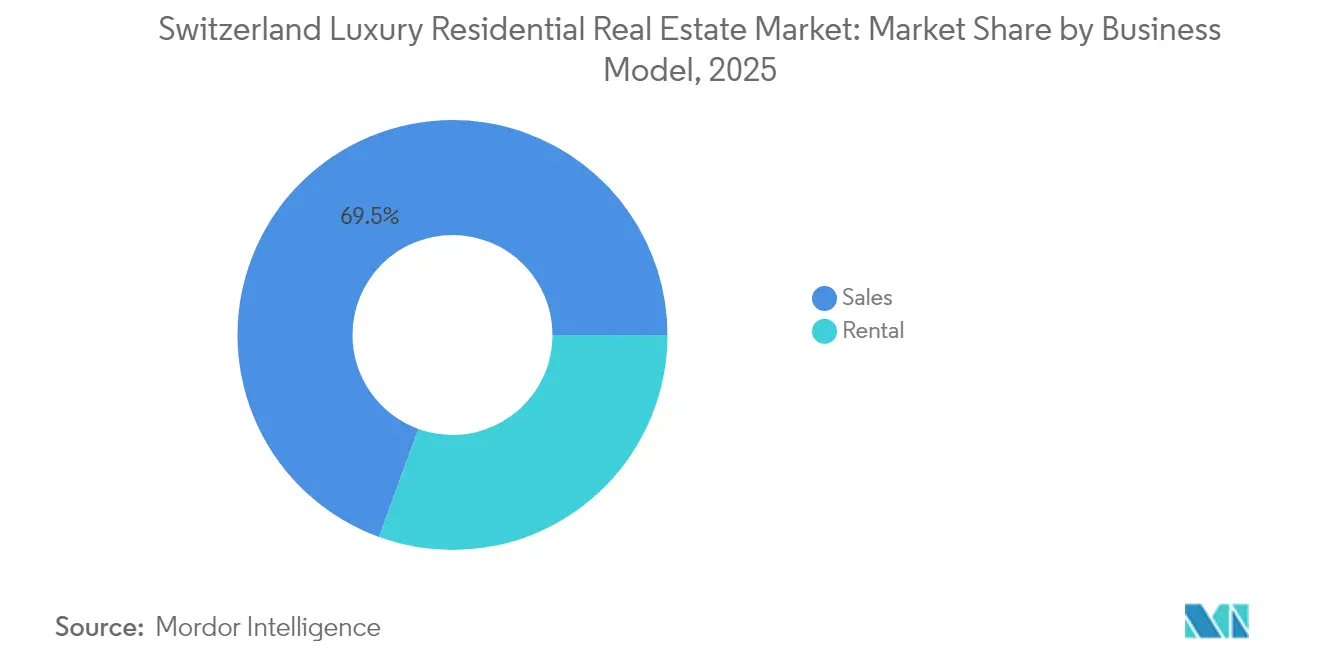

- Por modelo de negócio, o segmento de vendas reteve uma participação de 69,45% do tamanho do mercado imobiliário residencial de luxo da Suíça em 2025. O mercado imobiliário residencial de luxo da Suíça para o segmento de aluguel está avançando a um CAGR de 9,28% até 2031.

- Por modalidade de venda, a revenda secundária capturou 54,60% do tamanho do mercado imobiliário residencial de luxo da Suíça em 2025. O mercado imobiliário residencial de luxo da Suíça para imóveis novos do mercado primário está crescendo a um CAGR de 8,75% até 2031.

- Por cidade, Zurique liderou com 27,82% da participação na receita do mercado imobiliário residencial de luxo da Suíça em 2025. O mercado imobiliário residencial de luxo da Suíça para Zug está previsto para expandir a um CAGR de 9,52% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial de Luxo da Suíça

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente de juros negativos/baixos | +2.1% | Nacional, com spillover da UE | Curto prazo (≤ 2 anos) |

| Demanda por segunda residência de compradores da UE e do Reino Unido | +1.8% | Estâncias alpinas, Lago de Genebra, Ticino | Longo prazo (≥ 4 anos) |

| Fortes entradas de riqueza UHNW e apelo de porto seguro | +1.5% | Zurique, Genebra, Zug | Médio prazo (2-4 anos) |

| Implantação de riqueza em criptoativos via tokenização | +1.2% | Zug, Zurique, nacional | Médio prazo (2-4 anos) |

| Expansão de escritórios unifamiliares | +0.9% | Zurique, Genebra, Basileia | Médio prazo (2-4 anos) |

| Residências de bem-estar habilitadas por tecnologia de saúde | +0.8% | Estâncias alpinas, luxo urbano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fortes Entradas de Riqueza UHNW e Apelo de Porto Seguro

A Suíça atraiu um recorde de 1.500 novos milionários em 2024, reforçando o apelo do país como porto seguro para capitais com mobilidade internacional. Zurique, Genebra e Zug estão no epicentro dessa migração, mas destinos sazonais como Gstaad e St. Moritz também registram aumento na demanda por vilas. Além do sigilo bancário, o ranking de inovação e a governança estável da Suíça amplificam seu magnetismo. O resultado é uma pressão ascendente consistente sobre os preços de ativos troféu e um piso de demanda estruturalmente elevado que protege o mercado imobiliário residencial de luxo da Suíça da volatilidade de curto prazo.

Ambiente de Juros Negativos/Baixos Impulsionando a Alocação em Ativos Reais

As configurações monetárias persistentemente acomodatícias nas economias desenvolvidas continuam a suprimir os rendimentos de renda fixa, inclinando investidores ricos em direção a ativos tangíveis. Os imóveis de luxo suíços oferecem uma atraente proteção contra a inflação e as oscilações cambiais, promovendo uma notável tendência para transações totalmente em dinheiro e fechamentos mais rápidos. A tendência reduz simultaneamente o atrito de financiamento para os incorporadores e sustenta as valorizações premium, uma vez que os compradores à vista demonstram sensibilidade mínima ao preço[1]Sotheby's International Realty, "Perspectiva Global de Luxo 2024," sothebysrealty.

Demanda por Segunda Residência de Compradores Vizinhos da UE e do Reino Unido

Famílias abastadas da UE e do Reino Unido estão ampliando sua presença imobiliária para incluir endereços suíços, diversificando riscos e opções de estilo de vida. O interesse agora se estende além de chalés exclusivos para esqui, em direção a residências ao longo do ano perto de Basileia e Genebra. Imóveis de duas temporadas que combinam esportes de inverno com recreação de verão capturam uma fatia crescente de capital transfronteiriço, reforçando a resiliência geográfica da demanda[2]Financial Times, "Imóveis Alpinos Suíços Disparam com Diversificação de Compradores da UE," ft.com.

Expansão de Escritórios Unifamiliares Impulsionando Transações Fora do Mercado

Aproximadamente 320 escritórios unifamiliares em todo o mundo, com patrimônio líquido médio de USD 2,6 bilhões, operam com foco crescente em alocações privadas de imóveis suíços. Esses participantes favorecem negociações discretas, fora do mercado, recompensando corretores com redes de relacionamento profundas. A negociação confidencial eleva os valores médios dos tickets e filtra a oferta em canais exclusivos por convite, fortalecendo o poder de precificação do mercado imobiliário residencial de luxo da Suíça[3]UBS Switzerland AG, "Relatório Global de Escritórios Unifamiliares 2024," ubs.com .

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições da Lei Koller sobre propriedade estrangeira | –1.2% | Nacional, variando por cantão | Longo prazo (≥ 4 anos) |

| Despesas de capital para retrofits ESG em imóveis históricos | –1.0% | Estâncias alpinas, núcleos históricos | Médio prazo (2-4 anos) |

| Escassez de terrenos urbanizáveis e zoneamento rigoroso | –0.8% | Centros urbanos, estâncias alpinas | Longo prazo (≥ 4 anos) |

| Aumento nos custos de seguro impulsionado pelo risco climático | –0.6% | Áreas de estâncias alpinas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições da Lei Koller sobre Propriedade Estrangeira

A Lei Koller limita as aquisições por não residentes fora das zonas de estância designadas, acrescentando complexidade jurídica e reduzindo parte da demanda estrangeira. O assessoramento jurídico especializado torna-se obrigatório, prolongando os prazos das transações e aumentando os custos. O debate político em curso em torno de limites mais rígidos injeta incerteza adicional, levando alguns compradores a acelerar as compras enquanto outros pausam.

Escassez de Terrenos Urbanizáveis e Limites de Zoneamento Rigorosos

O terreno montanhoso e o zoneamento rígido reduzem o conjunto de lotes edificáveis, particularmente em Zurique e Genebra. Os incorporadores se voltam para torres de luxo verticais, mas as aprovações pró-ambiente desaceleram a velocidade do pipeline. O gargalo reforça a estabilidade dos preços, mas limita o crescimento do volume, levando os investidores a competir intensamente por um inventário limitado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos Impulsionam a Consolidação Urbana

Apartamentos e condomínios dominaram com uma participação de 55,62% em 2025, e essa fatia está definida para se expandir a um CAGR de 8,61%. O tamanho do mercado imobiliário residencial de luxo da Suíça para habitações em arranha-céus já supera o de vilas e superará as casas térreas até 2031. A escassez de terrenos no centro da cidade incentiva construções verticais, enquanto as características de edifícios inteligentes prontos para uso atraem compradores com mobilidade global. Residências de marca apoiadas por grupos de hospitalidade introduzem serviços de concierge e pools de aluguel que ampliam o apelo. Ao mesmo tempo, a demanda por vilas persiste em nichos à beira do lago e de estâncias, mas os limites de licenciamento restringem a oferta nova e desviam o foco para reformas luxuosas em vez de projetos do zero. Os apartamentos urbanos são também candidatos ideais para tokenização fracionada, abrindo a propriedade a uma base de investidores mais ampla sem perturbar a integridade do título. Essa inovação pode elevar a liquidez e comprimir os períodos de retenção, melhorando as perspectivas de saída para os incorporadores. Além disso, plantas baixas centradas no bem-estar e fachadas energeticamente positivas alinham-se com as metas de carbono de longo prazo da Suíça, reforçando a resiliência dos preços premium mesmo com as flutuações dos ciclos econômicos.

Por Modelo de Negócio: Segmento de Aluguel se Acelera

Embora as vendas diretas tenham mantido 69,45% das receitas em 2025, os aluguéis de luxo estão avançando rapidamente a um CAGR de 9,28%, refletindo a fluidez de estilo de vida entre os inquilinos do segmento superior. Executivos que se realocam para missões pós-fusão preferem a flexibilidade de contratos de seis a trinta e seis meses, frequentemente negociados com serviços de nível hoteleiro incluídos. Essa tendência beneficia os proprietários institucionais que buscam rendimentos estáveis em um cenário de baixas taxas. O tamanho do mercado imobiliário residencial de luxo da Suíça para o estoque arrendado está previsto para dobrar entre 2026 e 2031, à medida que os incorporadores alocam andares em novas torres para unidades de aluguel com serviços. Considerações fiscais também desempenham um papel: o arrendamento pode facilitar o planejamento de domicílio e facilitar a mobilidade transfronteiriça, especialmente para cidadãos da UE que mantêm residências primárias no exterior. Os proprietários capitalizam oferecendo pacotes personalizados de concierge, bem-estar e nômade digital que diferenciam as ofertas de aluguel premium.

Por Modalidade de Venda: Inovação no Mercado Primário

As revendas secundárias compreenderam 54,60% do volume de negócios de 2025, mas a nova construção está avançando rapidamente a um CAGR de 8,75%. Os compradores anseiam por materiais certificados por ESG, aquecimento geotérmico e gestão predial habilitada por IA que o estoque mais antigo raramente oferece. Os incorporadores respondem com blocos boutique — frequentemente com menos de vinte unidades — com spas privados, armazenamento de arte e suítes de segurança. Os custos de construção mais elevados são parcialmente compensados pelos prêmios de preço inerentes às comodidades modernas. Além disso, o alinhamento com os futuros códigos de energia suíços protege os proprietários de retrofits forçados. À medida que os cartões de pontuação de sustentabilidade influenciam cada vez mais os termos de financiamento, os ativos primários ganham uma vantagem intrínseca. A participação do mercado imobiliário residencial de luxo da Suíça para novos empreendimentos, portanto, expandirá constantemente, pressionando os chalés tradicionais que carecem de viabilidade de retrofit.

Análise Geográfica

Zurique representou 27,82% dos valores de transação em 2025 e sustenta um pipeline restringido pelas limitações de zoneamento em torno de seus distritos à beira do lago. A consolidação dos serviços financeiros trouxe executivos sênior e fundadores de fintechs que consideram a proximidade ao CBD e aos hubs de inovação da cidade como inegociável. A escassez de lotes urbanizáveis comprime a oferta, mantendo os pontos de preço do mercado imobiliário residencial de luxo da Suíça em Zurique entre os mais elevados da Europa. Genebra mantém seu status como o segundo maior polo, impulsionado pela presença diplomática e por um robusto ecossistema de gestão de fortunas privadas. Os residentes franceses transfronteiriços aumentaram sua participação, atraídos pelas vantagens de estilo de vida e pela rede de escolas internacionais da cidade. Os incorporadores estão incorporando praças de bem-estar e telhados verdes para satisfazer as expectativas de ESG e saúde dos compradores. Zug se destaca como o mercado de crescimento mais rápido a um CAGR de 9,52%, impulsionado por incentivos fiscais corporativos e sua crescente marca de Vale do Cripto. Os empreendedores de blockchain precisam de soluções habitacionais rápidas e versáteis, gerando demanda por apartamentos inteligentes que integram acesso por carteira digital e cofres de armazenamento a frio. Os eficientes links ferroviários do cantão com Zurique reforçam seu apelo. Berna e Basileia completam os principais contendores urbanos, com Basileia se beneficiando do crescimento do polo de ciências da vida e Berna da estabilidade administrativa federal. Os territórios de estâncias — Gstaad, Verbier, St. Moritz — especializam-se em chalés e ofertas de cobertura que capturam a riqueza sazonal. A adaptação ao risco climático, como blindagem contra avalanches e sistemas de aquecimento de baixo carbono, é agora padrão, sustentando os valores dos imóveis apesar do aumento dos custos de seguro. No geral, a distribuição geográfica amortece o mercado imobiliário residencial de luxo da Suíça contra choques localizados, distribuindo os fatores de demanda pelos corredores de finanças, diplomacia, tecnologia e turismo.

Cenário Competitivo

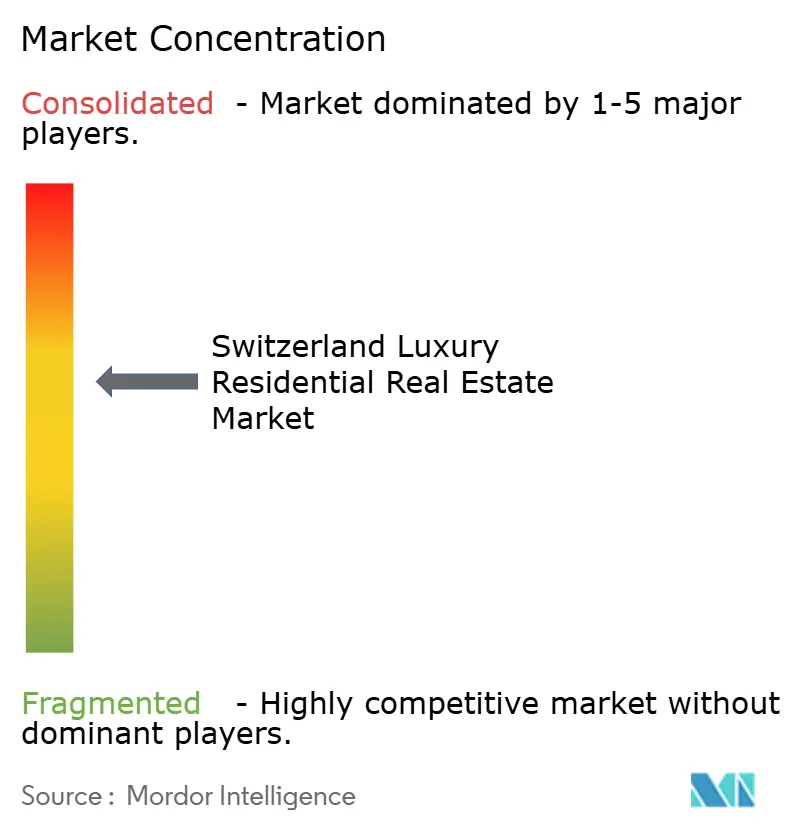

O campo competitivo permanece moderadamente consolidado. Sotheby's International Realty Switzerland e Engel & Völkers Switzerland juntos gerenciam uma fatia significativa dos principais imóveis listados, enquanto SPG Finest Properties e BARNES Switzerland se destacam na corretagem boutique fora do mercado. As marcas de franquia globais aproveitam os pipelines de referência transfronteiriços, atraindo compradores que se realocam da Ásia e do Oriente Médio. As agências locais aproveitam o conhecimento granular dos cantões e a fluência regulatória para manter relevância.

A adoção de tecnologia divide os incumbentes. Os primeiros a se mover pilotam portais de vendas tokenizadas e ferramentas de avaliação baseadas em IA, enquanto as empresas orientadas por tradição apoiam-se na confiança interpessoal. O mercado imobiliário residencial de luxo da Suíça demonstra um apetite por ofertas híbridas: serviço de concierge tradicional fundido com transparência habilitada por dados. Os rumores de fusões e aquisições intensificaram-se após a consolidação UBS-Credit Suisse, com as divisões de gestão de fortunas explorando capacidades de corretagem internas que poderiam comprimir as taxas e pressionar as agências independentes.

As mudanças estratégicas incluem residências de bem-estar de marca em Verbier, torres de luxo para idosos em Lugano e plataformas de copropriedade voltadas para profissionais expatriados. As empresas competentes na estruturação desses novos formatos estão posicionadas para capturar a próxima onda de demanda.

Líderes do Setor Imobiliário Residencial de Luxo da Suíça

Sotheby's International Realty Switzerland

Engel & Völkers Switzerland

BARNES Switzerland

SPG Finest Properties

Naef Prestige – Knight Frank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Citi fez parceria com a SDX para abrir o acesso tokenizado ao mercado privado para investidores institucionais, um movimento definido para ampliar os caminhos de ativos digitais para o mercado imobiliário suíço.

- Abril de 2025: Baloise e Helvetia revelaram uma fusão que formará a segunda maior seguradora da Suíça, potencialmente introduzindo novos produtos de seguro sob medida para imóveis de luxo.

- Março de 2025: Lincoln Financial e Partners Group anunciaram dois fundos de mercado privado voltados para investidores individuais, destacando o crescente apetite por investimentos alternativos em imóveis.

- Fevereiro de 2025: EFG International concordou em adquirir a Cité Gestion, sediada em Genebra, que supervisiona USD 8,25 bilhões (convertidos) em ativos, aprofundando assim sua base de clientes UHNW.

Escopo do Relatório do Mercado Imobiliário Residencial de Luxo da Suíça

Imóvel residencial de luxo refere-se a propriedades exclusivamente projetadas para ocupação humana e que proporcionam charme e vida de resort com comodidades de alto padrão. Uma análise completa do contexto do Mercado Imobiliário Residencial de Luxo da Suíça, incluindo a avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19, está coberta no relatório.

O mercado imobiliário residencial de luxo da Suíça é segmentado por tipo (vilas e casas térreas e apartamentos e condomínios) e por cidade (Berna, Zurique, Genebra, Basileia, Genebra, Lausanne e outras cidades). O relatório oferece os tamanhos de mercado e as previsões para o Mercado Imobiliário Residencial de Luxo da Suíça em valor (USD) para todos os segmentos acima.

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Vendas |

| Aluguel |

| Primário (Imóvel Novo) |

| Secundário (Revenda) |

| Zurique |

| Genebra |

| Basileia |

| Berna |

| Zug |

| Outras Cidades |

| Por Tipo de Imóvel | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Modalidade de Venda | Primário (Imóvel Novo) |

| Secundário (Revenda) | |

| Por Cidade | Zurique |

| Genebra | |

| Basileia | |

| Berna | |

| Zug | |

| Outras Cidades |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário residencial de luxo da Suíça?

O mercado é avaliado em USD 7,26 bilhões em 2026 e está projetado para atingir USD 10,78 bilhões até 2031.

Qual tipo de imóvel lidera o mercado?

Apartamentos e condomínios detêm uma participação de 55,62% e estão crescendo a um CAGR de 8,61% até 2031.

Por que os aluguéis de luxo estão se expandindo tão rapidamente?

Os inquilinos ricos preferem cada vez mais a flexibilidade, fazendo com que o segmento de aluguel avance a um CAGR de 9,28%.

Qual cidade suíça apresenta o crescimento mais rápido no segmento de imóveis de luxo?

Zug lidera com um CAGR de 9,52% devido ao seu regime de baixa tributação e ecossistema favorável às criptomoedas.

Como as regras da Lei Koller influenciam os compradores estrangeiros?

Elas restringem as compras por não residentes fora das zonas de estância, acrescentando complexidade jurídica e reduzindo o potencial de crescimento da demanda.

Quais tendências tecnológicas estão remodelando o mercado?

Plataformas de imóveis tokenizados, integração de tecnologia de bem-estar e design orientado por ESG estão criando novos formatos de investimento e produto.

Página atualizada pela última vez em: