Tamanho e Participação do Mercado de Imóveis Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.35 Trilhões de dólares |

| Tamanho do Mercado (2031) | 8.48 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

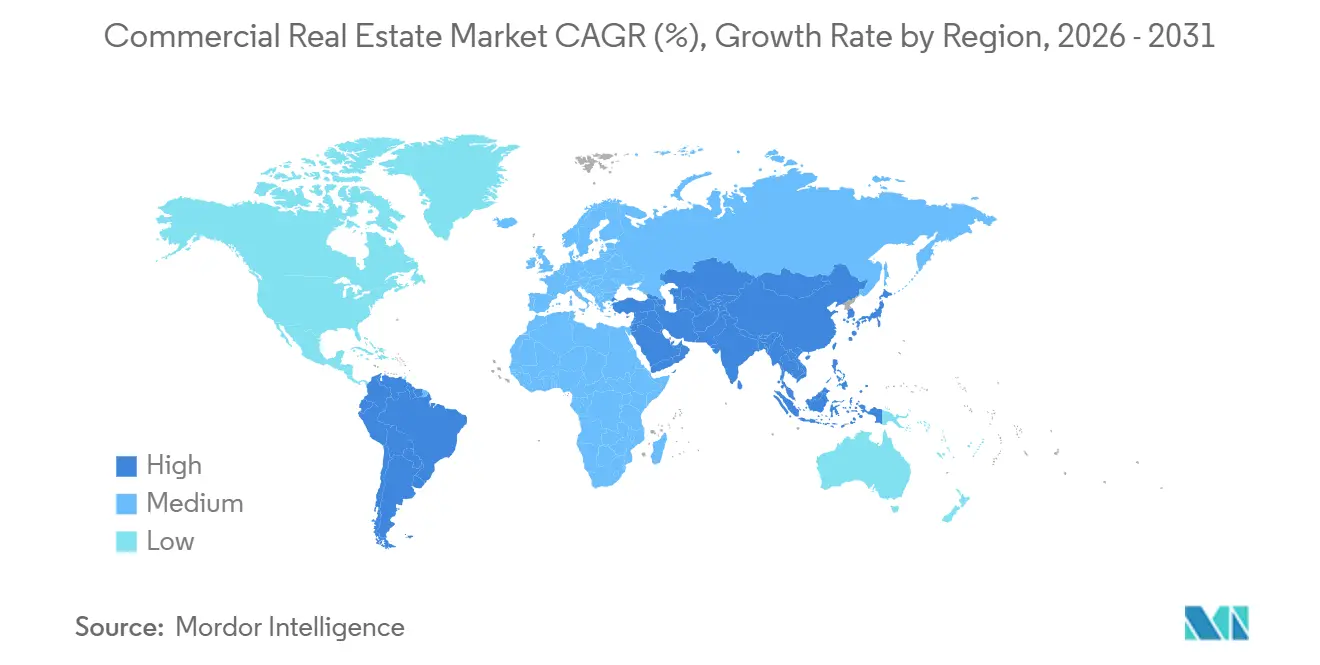

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Comerciais por Mordor Intelligence

O tamanho do mercado de imóveis comerciais é de USD 6.345,2 bilhões em 2026 e está projetado para atingir USD 8.483,3 bilhões até 2031, refletindo um CAGR de 5,98%. A realocação de capital por fundos soberanos e planos de pensão em direção a propriedades geradoras de renda sustenta a expansão constante no mercado de imóveis comerciais, mesmo com o alívio das pressões de taxas. A digitalização continua a remodelar os padrões de demanda, com centros de dados, logística e instalações de última milha absorvendo novo capital e impulsionando pipelines de construção em locais selecionados ricos em energia e bem servidos por transporte no mercado de imóveis comerciais. O trabalho híbrido se estabilizou com picos no meio da semana e médias semanais mais baixas, o que mantém a vacância nacional de escritórios próxima às máximas de várias décadas e reforça uma busca por qualidade no mercado de imóveis comerciais. Os custos de construção e seguro permanecem elevados em relação às tendências anteriores a 2024, o que comprime os rendimentos para novas construções e retrofits profundos e segmenta ainda mais os vencedores e os de baixo desempenho no mercado de imóveis comerciais.[1]https://www.cbre.ca/

Principais Conclusões do Relatório

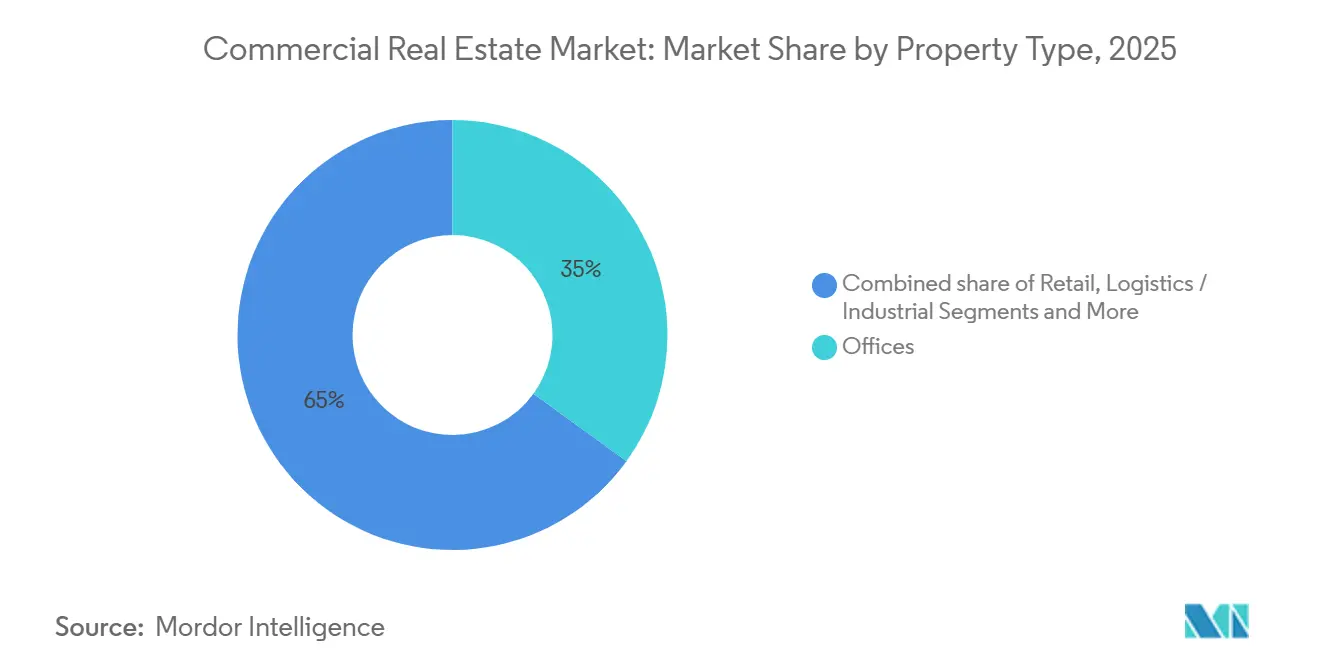

- Por tipo de propriedade, os escritórios detinham 35% da participação do mercado de imóveis comerciais em 2025, enquanto logística e industrial estão previstos para crescer a um CAGR de 6,32% até 2031.

- Por modelo de negócio, os modelos de vendas responderam por 69% do valor transacional em 2025, enquanto os fluxos de aluguel estão previstos para registrar um CAGR de 6,49% até 2031.

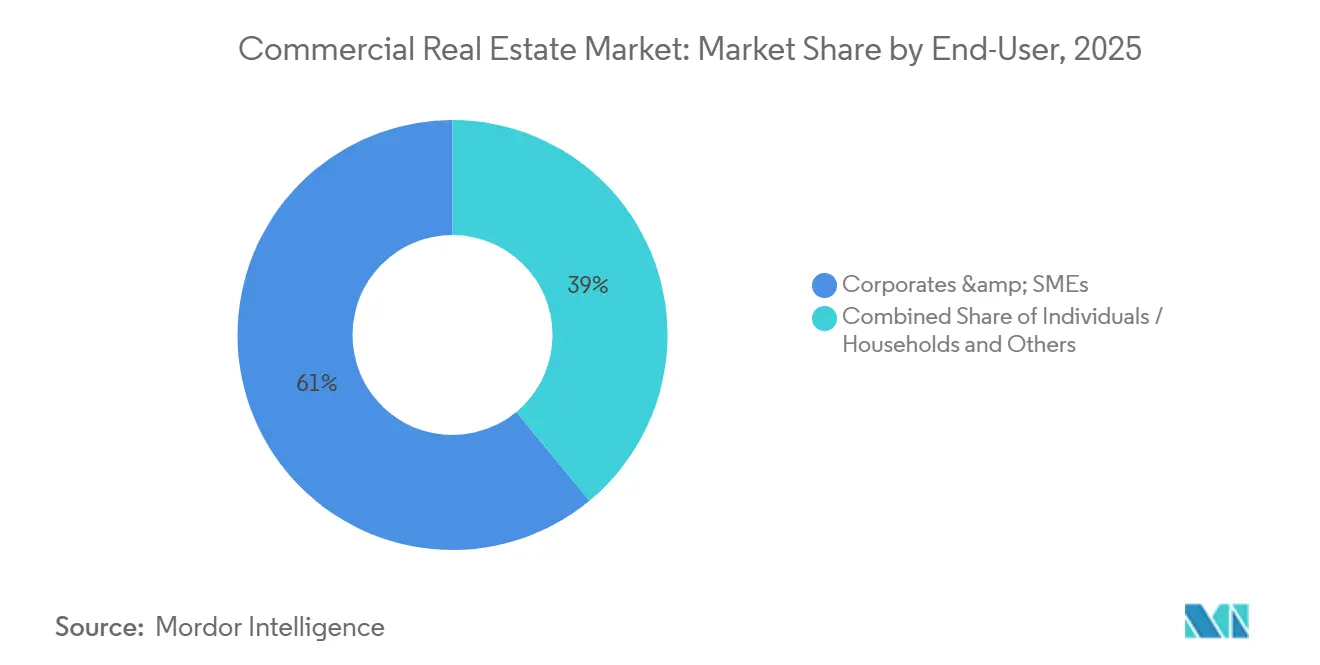

- Por usuário final, corporações e PMEs responderam por uma participação de 61% do tamanho do mercado de imóveis comerciais em 2025 e estão avançando a um CAGR de 6,28% até 2031.

- Por geografia, a Ásia-Pacífico detinha 33% da participação do mercado de imóveis comerciais em 2025, enquanto a América do Sul registra o crescimento projetado mais rápido a 6,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Imóveis Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pivô de fundos soberanos e de pensão em direção a imóveis comerciais geradores de renda | +1.5% | Global, liderado por estados do Golfo, países nórdicos e instituições norte-americanas | Longo prazo (≥ 4 anos) |

| Pico de demanda liderado pela logística do varejo omnicanal | +1.2% | Global, mais forte na América do Norte e no núcleo da APAC, com transbordamento para a América do Sul | Médio prazo (2-4 anos) |

| Implantações rápidas de campi de centros de dados de hiperescala e de borda | +1.1% | Virgínia, Ohio, Texas, Dublin, Singapura, com hubs secundários emergentes | Médio prazo (2-4 anos) |

| Atualização de escritórios prime em CBDs com foco em qualidade | +0.9% | Núcleos metropolitanos da América do Norte e da UE, gateways da APAC como Tóquio, Singapura e Sydney | Curto prazo (≤ 2 anos) |

| Rezonamento orientado ao transporte eleva os valores de terrenos de uso misto | +0.7% | Escala nacional com ganhos iniciais em Austin, Seattle, San Antonio, St. Louis e Dallas | Longo prazo (≥ 4 anos) |

| Seleção de locais impulsionada por IA generativa impulsionando mercados secundários | +0.4% | Meio-Oeste e Sul dos EUA, metrópoles emergentes da APAC como Índia e Vietnã, e corredores selecionados da América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pivô de Fundos Soberanos e de Pensão em Direção a Imóveis Comerciais Geradores de Renda

Investidores soberanos e planos de pensão aumentaram as alocações em propriedades geradoras de renda, o que fortalece a liquidez nos segmentos principais e aprofunda a demanda por logística, multifamiliar e infraestrutura digital. Investidores estatais e fundos de pensão ampliaram a implantação global em 2025, com os EUA absorvendo uma grande parcela focada em infraestrutura digital e ativos vinculados à IA. Investidores soberanos do Golfo contribuíram com uma parcela significativa do capital estatal, enquanto fundos de pensão norte-americanos e nórdicos continuaram a favorecer ativos de arrendamento de longo prazo com inquilinos de alto crédito. O capital transfronteiriço nos EUA aumentou no início de 2025, com investidores canadenses, noruegueses e britânicos ativos em industrial, armazéns de múltiplos andares e operações de venda com arrendamento de volta. A orientação política sobre planos de contribuição definida nos EUA pode desbloquear novos fluxos para ativos privados, o que sustenta o financiamento de longo prazo para estratégias com foco em aluguel. Fundos soberanos lastreados em energia e commodities estão posicionados para sustentar alocações em 2026, enquanto fundos dependentes de hidrocarbonetos gerenciam compensações fiscais na implantação de capital.[2]https://globalswf.com/

Pico de Demanda Liderado pela Logística do Varejo Omnicanal

A mudança dos varejistas para o atendimento omnicanal eleva o valor dos ativos logísticos modernos com pé-direito alto e throughput eficiente. Os varejistas precisam de aproximadamente três vezes mais espaço de armazém por dólar de vendas online do que para canais baseados em lojas, o que aumenta a demanda por nós de distribuição modernos em corredores-chave. As redes de lojas estão se tornando hubs para atividades de clique e retire e envio da loja, à medida que os executivos priorizam conveniência e estoque localizado, o que reforça a demanda de última milha no mercado de imóveis comerciais. As instalações de micro-atendimento continuam a se concentrar em submercados mais densos para melhorar os tempos de entrega e reduzir os custos do trecho final para varejistas que operam estoque integrado entre canais. Os desenvolvedores priorizam locais próximos aos clientes e ao transporte multimodal, enquanto armazéns alfandegados e instalações transfronteiriças garantem arrendamentos premium devido ao gerenciamento de riscos tarifários e de cadeia de suprimentos. Em conjunto, essas mudanças consolidam o crescimento na logística impulsionada pelo comércio eletrônico e elevam os requisitos de energia, HVAC e designs prontos para automação no mercado de imóveis comerciais.[3]https://www.jll.com/en-in/

Implantações Rápidas de Campi de Centros de Dados de Hiperescala e de Borda

As cargas de trabalho de treinamento e inferência de IA transformaram os centros de dados em um pilar de crescimento fundamental do mercado de imóveis comerciais, com grandes operadores planejando despesas de capital recordes e campi de múltiplos gigawatts. Os pipelines de hiperescala agora abrangem centenas de sites futuros e implicam uma rápida duplicação de capacidade nos próximos anos. A demanda de hiperescala nos EUA pode mais do que triplicar até 2030, com os principais estados competindo em terrenos, acesso à rede elétrica e incentivos fiscais para garantir megacampi. A disponibilidade de energia e os prazos de interconexão moldam a seleção de locais, o que empurra os desenvolvedores para a geração atrás do medidor e energias renováveis por fio privado quando as restrições da rede persistem. O campus da Meta na Louisiana e outros superclusters anunciados ilustram a escala necessária para o treinamento de IA, enquanto mercados secundários como Kentucky e Ohio estão ganhando tração por meio de acordos de energia expansíveis. Os formuladores de políticas estão refinando os marcos fiscais e de licenciamento para acelerar a implantação, embora desafios comunitários e ambientais tenham paralisado grandes projetos em várias jurisdições.

Atualização de Escritórios Prime em CBDs com Foco em Qualidade

A demanda dos ocupantes se concentra em torres de alto padrão e eficiência energética com bom acesso ao transporte, que registram utilização em dias de pico próxima aos níveis anteriores a 2020, enquanto o estoque de menor qualidade fica para trás. Em meados de 2025, ativos de primeira linha nos principais mercados dos EUA produziram utilização em dias de pico de cerca de 90% dos níveis pré-pandemia, enquanto a utilização agregada de escritórios permaneceu mais baixa ao longo da semana. As vacâncias estão concentradas em um pequeno subconjunto de edifícios de menor qualidade, e programas de conversão começaram a reduzir a oferta obsoleta, o que estreita o denominador para a vacância e estabiliza os aluguéis em CBDs selecionados. As novas entregas de escritórios atingiram mínimas de vários anos no início de 2025, e o pipeline de construção permanece bem abaixo dos picos de 2019, o que restringe a nova oferta imediata. Regulamentações com foco em ESG, como a Lei Local 97 da Cidade de Nova York, criam sinais econômicos claros que aumentam os custos para o estoque mais antigo e não conforme e recompensam edifícios eficientes e de baixo carbono. Essa divisão molda os resultados de locação no mercado de imóveis comerciais, onde os inquilinos trocam espaço por qualidade enquanto pagam prêmios por características modernas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Trabalho híbrido persistente amortecendo a absorção global de escritórios | -1.8% | CBDs da América do Norte e da Europa Ocidental, com cidades selecionadas da APAC | Curto prazo (≤ 2 anos) |

| Inflação nos custos de materiais de construção e financiamento comprimindo rendimentos | -1.3% | Mercados desenvolvidos em todo o mundo, mais aguda nos EUA, Canadá, UE e Austrália | Curto prazo (≤ 2 anos) |

| Risco de obsolescência impulsionado por ESG para ativos legados | -0.9% | Cidades de Nível 1 na Europa e América do Norte, com metrópoles selecionadas da APAC | Longo prazo (≥ 4 anos) |

| Prêmios elevados de seguro climático em metrópoles costeiras | -0.8% | Costa dos EUA, estados do Golfo, partes da Austrália e do Sudeste Asiático, e o Caribe | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Trabalho Híbrido Persistente Amortecendo a Absorção Global de Escritórios

Os horários híbridos se estabeleceram em padrões estáveis onde a maioria dos mandatos exige três a quatro dias no escritório, o que sustenta uma lacuna em relação à utilização de semana completa. No início de 2026, apenas uma pequena parcela dos funcionários de grandes empresas permanecia totalmente remota, o que representa uma queda acentuada em relação a 2022, mas a vacância nacional nos EUA permaneceu alta até meados de 2025. A absorção contínua permaneceu abaixo das normas históricas durante 2024 e 2025, consistente com o redimensionamento e a otimização de espaço. As metrópoles costeiras registraram absorção negativa considerável em 2024, enquanto os mercados do interior mostraram mais resiliência. O espaço por trabalhador continuou a se comprimir para cerca de 11,3 metros quadrados até 2025, à medida que os inquilinos reconfiguraram para mais áreas de colaboração e menos estações de trabalho fixas. A disponibilidade de subarrendamento no Canadá melhorou no final de 2024, mas a vacância no centro da cidade permaneceu elevada, o que sinaliza um caminho de recuperação gradual em vez de repentino.[4]https://www.nar.realtor/

Inflação nos Custos de Materiais de Construção e Financiamento Comprimindo Rendimentos

Os custos elevados de materiais e mão de obra, juntamente com as taxas de financiamento acima das normas de longo prazo, aumentaram os obstáculos dos projetos em todas as classes de ativos. Os custos de construção de centros de dados ficaram em média próximos a USD 10,7 milhões por megawatt em 2025 e devem aumentar ainda mais em 2026, o que adiciona pressão aos cronogramas de desenvolvimento e prazos de entrega. Os custos de construção não residencial no Canadá subiram em 2025 com fatores de mão de obra e tarifas, o que acrescentou pressões de custo localizadas. As mudanças na cadeia de suprimentos e no fornecimento mantêm os preços dos insumos rígidos, e uma parcela considerável dos insumos de construção dos EUA é importada, o que adiciona risco cambial e tarifário aos orçamentos. Os rendimentos de empréstimos nos EUA frequentemente ficaram acima das taxas de capitalização em 2025, o que atrasou as vendas até que o crescimento da renda pudesse compensar os custos da dívida. Cortes graduais nas taxas de política começaram a aliviar as condições no final de 2025, mas o financiamento permanece mais restrito do que antes de 2024, e as diretrizes verdes na Europa aumentam as necessidades de despesas de capital para o estoque mais antigo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Logística Supera Escritórios como Motor de Crescimento

Os escritórios comandaram uma participação de 35% em 2025, o que reflete compromissos de locação legados e o ciclo de ajuste lento para as pegadas corporativas. A parcela de logística e industrial do tamanho do mercado de imóveis comerciais está projetada para se expandir a um CAGR de 6,32% até 2031, à medida que os varejistas omnicanal reconfiguram o posicionamento de estoque para velocidade. Os varejistas exigem significativamente mais capacidade de armazém por dólar de vendas online do que os canais tradicionais, o que sustenta edifícios de pé-direito alto e prontos para automação em locais urbanos e próximos a portos. As instalações de micro-atendimento estão ganhando participação dentro e próximo às cidades, à medida que os varejistas enfatizam o serviço no mesmo dia, o que impulsiona a demanda por espaços menores com HVAC e energia robustos. Os locais de última milha próximos a nós multimodais e armazéns alfandegados próximos às fronteiras continuam a exigir prêmios de aluguel, o que amplia a lacuna de desempenho em relação ao estoque mais antigo.

Os centros de varejo se estabilizaram com baixa vacância, à medida que os formatos experienciais e de conveniência recuperaram o tráfego, e muitas vitrines agora suportam o atendimento de pedidos online para diversificar as vendas. Grandes plataformas de logística implantaram capital para expandir a cobertura regional, como visto em compras consideráveis de portfólio em corredores do Sun Belt para atender à demanda de comércio eletrônico no mercado de imóveis comerciais. Políticas e regulamentações estão reforçando a bifurcação do portfólio porque mandatos de desempenho energético e regras de emissões em nível de cidade tornam os ativos conformes mais atraentes para compradores principais. Os retrofits profundos são agora uma ferramenta central para o reposicionamento de escritórios, e os planos de capital estão se deslocando para atualizações direcionadas onde a locação de longo prazo é viável. À medida que os desenvolvedores navegam pela inflação de custos e restrições de licenciamento, a logística moderna continua a superar outros tipos de propriedade com base na demanda consistente dos inquilinos no mercado de imóveis comerciais.

Por Modelo de Negócio: Aluguel Ascende pela Flexibilidade Operacional

Os modelos de vendas responderam por 69% do valor transacional em 2025, o que reflete a reciclagem de portfólio e negociações oportunistas em segmentos de escritórios desafiados. As vendas de ativos em dificuldades apresentaram descontos acentuados em CBDs selecionados, e compradores transfronteiriços visaram portfólios de logística e operações de venda com arrendamento de volta com inquilinos de crédito. À medida que a reprecificação avança nos balanços, grandes alocadores continuam a comprar dívidas ou adquirir controle por meio de processos de empréstimo, o que sustenta a liquidez, mas enfatiza a disciplina de subscrição. Os fluxos de renda de aluguel se expandiram a 6,49% ao longo da previsão, à medida que os ocupantes favoreceram a flexibilidade e evitaram o encargo no balanço patrimonial para o espaço de sede no mercado de imóveis comerciais. Em centros de dados, arrendamentos de longo prazo de construção sob medida são comuns para hiperescaladores, o que transfere o risco de obsolescência tecnológica para os proprietários em troca de escalonamentos estáveis.

O setor de imóveis comerciais se ajusta a essa mudança de preferência com inovação no nível do produto e alinhamento de financiamento que favorece portfólios de aluguel estabilizados. Mudanças de política que ampliam o acesso de planos de contribuição definida a ativos privados poderiam canalizar novo capital para estratégias focadas em aluguel. A liquidez multifamiliar de canais patrocinados pelo governo e sobreposições de financiamento verde permanece de suporte, o que sustenta a demanda de grau de investimento por edifícios eficientes. Benchmarks e certificações, incluindo ISO 14001 e relatórios GRESB, são agora padrão para plataformas institucionais, o que ajuda a alinhar as alocações com os mandatos de ESG. Em conjunto, esses elementos sustentam o crescimento do modelo de aluguel em logística, multifamiliar e infraestrutura digital, à medida que os ocupantes valorizam a flexibilidade no mercado de imóveis comerciais.

Por Usuário Final: Corporações se Consolidam em Edifícios Ricos em Comodidades

Corporações e PMEs representaram 61% da demanda de usuários finais em 2025 e estão previstas para crescer a 6,28% até 2031, o que reflete uma mudança de quantidade para qualidade nas estratégias de portfólio. O espaço médio por trabalhador se reduziu até 2025, à medida que os planos corporativos enfatizaram zonas de colaboração, bem-estar e infraestrutura digital em detrimento das proporções de mesas dedicadas. A ocupação em dias de pico em ativos de primeira linha em CBDs frequentemente supera as médias mais amplas, o que demonstra o valor de torres ricas em transporte e comodidades para a atração de talentos. Os líderes de imóveis corporativos que priorizam custos não abandonam a qualidade; em vez disso, visam espaços menores em melhores localizações que atendam às necessidades de experiência e conformidade no mercado de imóveis comerciais. Os inquilinos demonstram disposição para pagar prêmios de aluguel por atributos de troféu quando as políticas híbridas dependem de locais de trabalho atraentes para aumentar a presença.

Pessoas físicas e domicílios contribuem para a demanda constante em formatos multifamiliares e de varejo de bairro, o que sustenta a visibilidade de renda para portfólios focados em aluguel. Centros ancorados em supermercados e layouts orientados à conveniência têm bom desempenho, e subtipos com oferta insuficiente, como moradia estudantil e moradia para idosos, atraem capital à medida que a demografia muda. Associações e organizações sem fins lucrativos frequentemente preferem suítes especificadas que reduzem os tempos de mudança e os custos iniciais de instalação, o que se alinha com as tendências contínuas de flexibilidade. Os relatórios de sustentabilidade corporativa e as regras de energia influenciam a locação, o que aumenta a importância das credenciais LEED, BREEAM ou DGNB nas escolhas de localização. Essas preferências continuam a favorecer ativos mais novos e certificados e proprietários que entregam reduções mensuráveis nas emissões no mercado de imóveis comerciais.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 33% em 2025, sustentada pela forte produção industrial, corredores de escritórios prime apertados no Japão e absorção robusta nos hubs de tecnologia e serviços compartilhados da Índia. Os ganhos salariais e a orientação política no Japão elevaram os aluguéis prime de Tóquio no final de 2025, enquanto os mercados urbanos da Austrália se beneficiaram da migração interna e dos programas de infraestrutura pré-Olimpíadas. Singapura e Hong Kong RAE enfrentaram restrições de terreno e energia para centros de dados, mas o interesse institucional em formatos de habitação para aluguel permaneceu constante em submercados com oferta insuficiente. Os centros de capacidade global da Índia e os inquilinos do setor bancário, financeiro, de seguros e de investimentos sustentaram a ocupação e o crescimento dos aluguéis nos principais mercados durante 2025, o que ressalta os impulsionadores de demanda diversificados no mercado de imóveis comerciais. Essa combinação mantém a Ásia-Pacífico como líder em participação enquanto o crescimento se normaliza a partir do período imediatamente pós-pandemia.

A América do Sul registra o crescimento regional projetado mais rápido a 6,46% até 2031, à medida que o investimento estrangeiro direto se desloca para a expansão industrial e de logística. Os principais mercados industriais no México e no Brasil ancoraram os pipelines em 2025, à medida que os investidores visaram corredores de distribuição com disponibilidade de energia e mão de obra. A recuperação e estabilização em vários mercados de escritórios em capitais sinalizaram um impulso melhorado apesar da vacância elevada em metrópoles selecionadas. A estabilização macroeconômica, a moderação da inflação em vários países e o suporte contínuo do investimento estrangeiro direto fornecem uma plataforma mais sólida para o desenvolvimento e a locação. Esses fundamentos posicionam a região para ganhos duradouros no mercado de imóveis comerciais.

A América do Norte e a Europa se expandem a taxas mais constantes, à medida que o capital se concentra em infraestrutura digital, logística e ativos de escritórios prime que atendem a altos padrões de ESG. Investidores estatais implantaram mais capital em infraestrutura digital dos EUA e ativos vinculados à IA em 2025, o que aguçou o foco em locais de hiperescala com energia expansível. Os fluxos de investimento do Canadá aumentaram nas principais metrópoles em 2025, sustentados pela migração e pelo crescimento provincial, o que manteve a locação ativa nos segmentos favorecidos. Investidores europeus pesquisados esperavam melhores condições de locação e financiamento em 2026, o que aponta para uma base mais firme após um 2024 lento para transações no mercado de imóveis comerciais. A exposição ao refinanciamento permanece maior na Alemanha e na França, e potenciais programas fiscais poderiam catalisar nova atividade se a clareza política melhorar. Londres manteve o status de cidade de primeira linha em profundidade e liquidez no início de 2026, enquanto Madri avançou em métricas econômicas e de qualidade de vida.

Cenário Competitivo

O mercado de imóveis comerciais é moderadamente fragmentado, com players diversificados ativos em consultoria, desenvolvimento, propriedade e operações. Os consultores globais competem em mandatos de corretagem e gestão de propriedades e se diferenciam com plataformas de análise, abstração de arrendamento e experiência do inquilino. Na logística, proprietários de grande escala implantam automação e sistemas de armazém baseados em dados para aumentar o throughput para os inquilinos e sustentar as vantagens de desempenho de última milha. Os principais gestores redirecionaram capital para infraestrutura de dados, com compromissos de alto perfil com campi vinculados à IA e iniciativas regionais voltadas para garantir energia renovável.

Os adquirentes buscam situações de escritórios em dificuldades e de crédito para redefinições de base, enquanto a atividade de desinvestimento continua no varejo legado, onde as estratégias se deslocam para ativos de uso misto e urbanos. Os pipelines de conversão de escritórios em residenciais se expandiram até 2025, à medida que edifícios obsoletos enfrentaram risco de encalhamento sem retrofits profundos, o que diversificou os fluxos de receita para portfólios urbanos. No varejo, os proprietários enfatizaram a experiência e a prontidão omnicanal, trabalhando com marcas premium em provadores com espelhos digitais e RFID para suportar a precisão do estoque. Esses movimentos se alinham com a demanda dos inquilinos por qualidade e comodidades que reforçam o uso em ambientes de trabalho híbrido no mercado de imóveis comerciais.

A adoção de tecnologia está aumentando em subscrição, gestão de ativos e operações de propriedade, o que acelera os ciclos de decisão e reduz as despesas operacionais. As implantações de manutenção preditiva em grandes portfólios gerenciados mostraram ganhos de energia e reduções de tempo de inatividade, o que sustenta o lucro operacional líquido e as metas de ESG. As plataformas institucionais dependem dos padrões ISO e GRESB para validar processos e divulgações, o que melhora a integridade dos dados e a comparabilidade para os alocadores. As fusões e aquisições estratégicas continuaram em 2025, à medida que os investidores buscaram capacidades de dados para fortalecer as ferramentas de análise e benchmarking de mercados privados em ativos alternativos. Essas dinâmicas elevam o nível competitivo no mercado de imóveis comerciais, onde a velocidade de execução e a competência em dados moldam a vantagem.

Líderes do Setor de Imóveis Comerciais

CBRE

JLL (Jones Lang LaSalle)

Cushman & Wakefield

Colliers

Savills

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Brookfield Asset Management fechou uma iniciativa sueca de infraestrutura de IA de USD 8,9 bilhões que faz parceria com fornecedores nacionais de energia para garantir energia renovável para centros de dados de hiperescala que atendem a cargas de trabalho de IA generativa.

- Novembro de 2025: A Meta Platforms recebeu aprovação para seu campus de centro de dados "Hyperion" na Louisiana, um desenvolvimento dimensionado para até 5 GW de eletricidade e mais de USD 10 bilhões de investimento.

- Setembro de 2025: A Vantage Data Centers anunciou um campus no Texas com 10 instalações em 485 hectares, 1,4 GW de capacidade e investimento superior a USD 25 bilhões, incluindo infraestrutura de resfriamento líquido para racks de IA densos.

- Agosto de 2025: A QTS Data Centers e a Blackstone Real Estate revelaram planos para um campus de hiperescala de USD 10 bilhões em Northumberland, Reino Unido, projetado para cargas de trabalho de nuvem soberana e treinamento de IA com acesso a energia renovável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de imobiliário comercial (CRE) como o valor bruto anual de ativos construídos geradores de rendimento — escritórios, retalho, logística e industrial, hotelaria, uso misto e centros de dados — transacionados, arrendados ou detidos para rendimento de arrendamento e valorização de capital durante o ano civil. Os gastos de equipamento em melhorias para inquilinos e os custos de desenvolvimento ao nível do local são incluídos quando criam espaço vendável ou arrendável.

Exclusões de Âmbito: Habitações residenciais sob propriedade individual, especulação de terrenos brutos, concessões de infraestruturas e contratos de gestão de instalações puros são excluídos para evitar dupla contagem.

Visão Geral da Segmentação

- Por Tipo de Propriedade

- Escritórios

- Varejo

- Logística

- Outros (Parques Industriais, Hospitalidade, Uso Misto)

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Usuário Final (Valor)

- Pessoas Físicas / Domicílios

- Corporações e PMEs

- Outros (Instituições, Governo, ONGs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia - Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia - Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os entrevistadores da Mordor conversaram com promotores imobiliários, executivos de corretagem, gestores de ativos e funcionários municipais de licenciamento na América do Norte, Europa, Golfo Pérsico e principais centros asiáticos. As discussões validaram variações de desocupação, preços médios de venda e atrasos no pipeline, sinalizando simultaneamente riscos específicos de segmento que as fontes de secretária raramente captam.

Investigação Documental

Os nossos analistas analisaram estatísticas governamentais abertas, como as tabelas de valor de construção da UN DESA, as séries de formação bruta de capital fixo da OCDE e os boletins de pipeline dos departamentos nacionais de planeamento, complementadas por dashboards de associações como o Urban Land Institute e a FIABCI. Os relatórios 10-K de empresas, os registos de REIT e as apresentações a investidores forneceram tendências recentes de cap-rate e alienações de ativos. Os conjuntos de dados por subscrição da D&B Hoovers e da Dow Jones Factiva ajudaram a verificar cruzadamente alterações de propriedade e valores de transação. As fontes aqui citadas ilustram a amplitude utilizada; muitas outras informaram pontos de dados individuais.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução top-down do conjunto da procura, alinhando despesas de construção não residencial, carteiras de ativos de REIT e fluxos de investimento direto transfronteiriço, que são depois reconciliados com agregações bottom-up de fornecedores a partir de registos de transações de corretores amostrados e verificações de canal. Variáveis como movimentos de prime cap-rate, desocupação de Grau A, absorção logística, índices de custos de construção e variações cambiais alimentam uma regressão multivariada que projeta o valor até 2030. Quando surgem lacunas de dados — por exemplo, em operações de colocação privada — são aplicados proxies regionais ponderados antes de os resultados passarem por uma única ronda de ajustamento top-down e bottom-up.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a análises de anomalias face aos benchmarks do índice MSCI e aos rácios de alavancagem da Moody's, seguidas de revisão por pares entre analistas sénior da Mordor. Os relatórios são atualizados anualmente e reabertos a meio do ciclo caso choques de política ou eventos macroeconómicos alterem materialmente os fundamentos. Antes da publicação, um analista realiza uma revisão final para que os clientes recebam a perspetiva mais atual.

Por que Razão a Base de Referência de Imobiliário Comercial da Mordor Merece a Confiança dos Decisores

Os valores publicados divergem frequentemente porque as empresas selecionam diferentes categorias de ativos, pressupostos de preço ou cadências de atualização. O nosso âmbito disciplinado, a recalibração anual e a modelação de dupla via mantêm os números simultaneamente transparentes e reprodutíveis.

Os principais fatores de divergência incluem: alguns editores incorporam taxas de serviço multifamiliar ou de gestão de propriedades nos totais de CRE, outros restringem a cobertura a ativos de grau institucional em mercados maduros, e alguns baseiam-se exclusivamente nas despesas de construção de referência sem normalização de desocupação ou rendimento.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,22 Biliões (2025) | Mordor Intelligence | |

| USD 7,50 Biliões (2024) | Global Consultancy A | Inclui habitação de arrendamento de grande escala e receitas de serviços; baseia-se num modelo top-down de etapa única |

| USD 1,36 Biliões (2024) | Industry Association B | Captura apenas transações de grau de investimento em 30 grandes cidades; exclui regiões emergentes e avaliações de pipeline |

A comparação mostra como a amplitude do âmbito, a estratificação de dados e o momento de atualização explicam as divergências nos valores de referência. A base de referência equilibrada e orientada por variáveis da Mordor oferece a investidores e estrategistas um ponto de partida fiável para o planeamento de cenários e a alocação de ativos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado global de imóveis comerciais?

O tamanho do mercado de imóveis comerciais é de USD 6.345,2 bilhões em 2026 e está projetado para atingir USD 8.483,3 bilhões até 2031 a um CAGR de 5,98%.

Quais tipos de propriedade estão liderando a demanda em 2026?

Os ativos de logística e industrial lideram o crescimento à medida que o varejo omnicanal se expande, enquanto os escritórios permanecem a maior fatia legada por receita com uma participação de 35% em 2025.

Como o trabalho híbrido está moldando o desempenho dos escritórios?

As políticas híbridas mantêm a utilização semanal abaixo dos picos, o que sustenta alta vacância e impulsiona uma busca por qualidade em edifícios eficientes e ricos em comodidades.

Onde o impulso de investimento é mais forte por região?

A Ásia-Pacífico detinha a maior participação a 33% em 2025, enquanto a América do Sul mostra a trajetória de crescimento mais rápida a uma taxa de 6,46% até 2031.

Quais são os principais obstáculos para novos desenvolvimentos em 2026?

Os custos de construção e financiamento, os processos de licenciamento mais lentos e os prêmios de seguro estão comprimindo os rendimentos e atrasando projetos especulativos.

Como a IA está impactando o mercado de imóveis comerciais?

A IA está acelerando os pipelines de centros de dados de hiperescala e automatizando a seleção de locais, o que desloca o desenvolvimento para mercados ricos em energia e secundários com fortes conexões logísticas.

Página atualizada pela última vez em: