Tamanho e Participação do Mercado de Espaços de Coworking na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

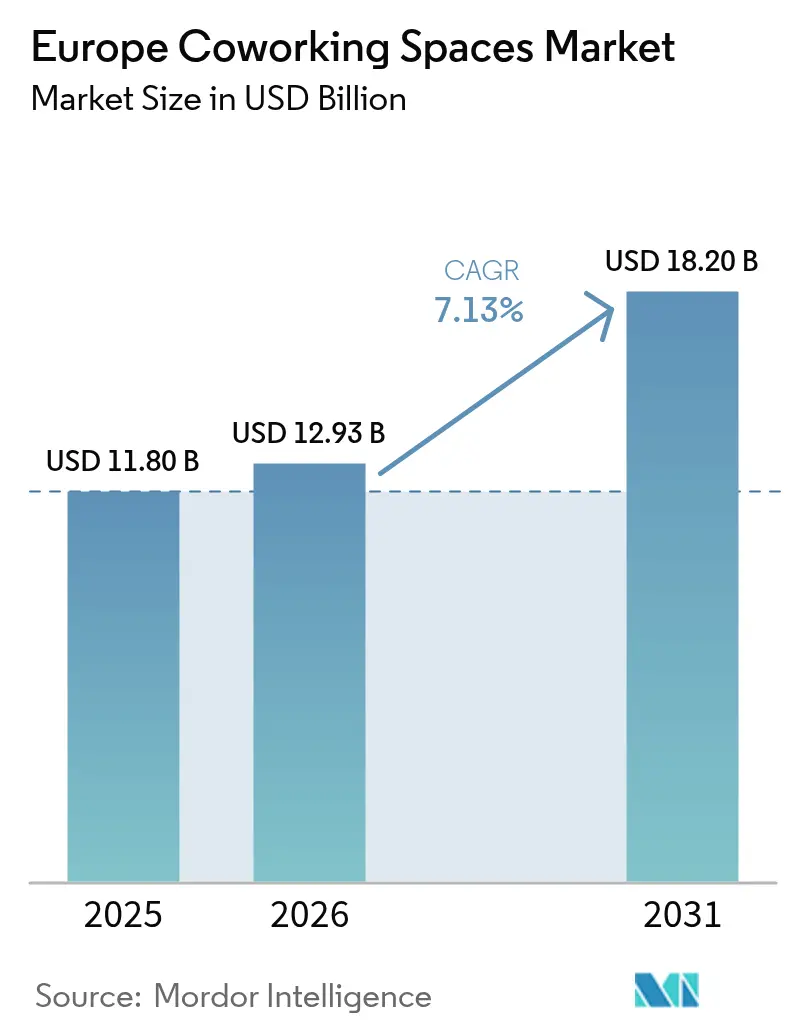

| Tamanho do mercado no ano base (2025) | 11.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.13% CAGR |

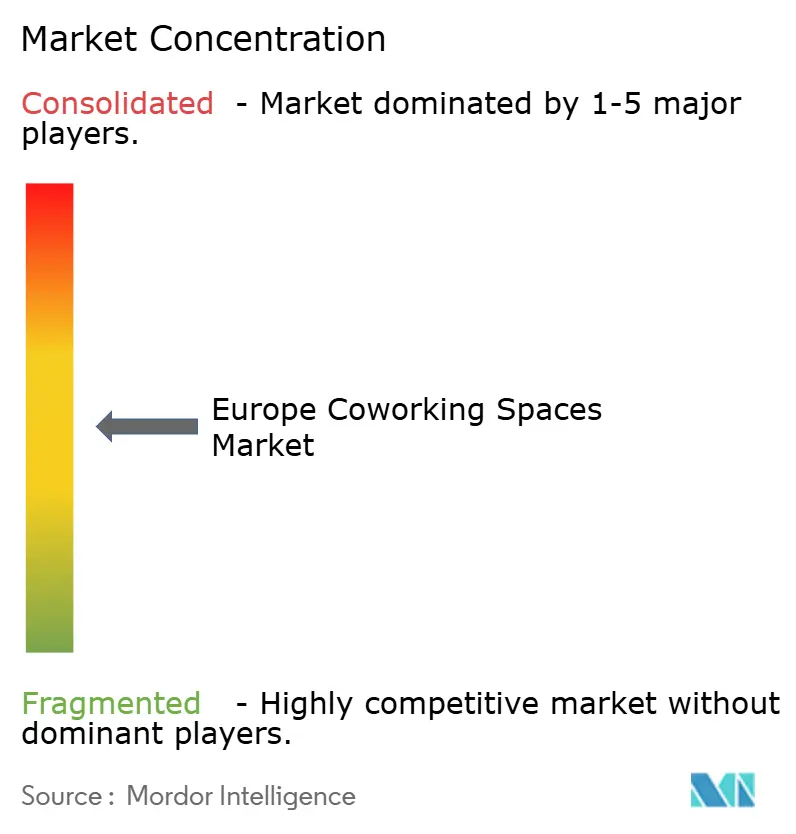

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espaços de Coworking na Europa por Mordor Intelligence

O tamanho do mercado de espaços de coworking na Europa está projetado em USD 11,8 bilhões em 2025, USD 12,93 bilhões em 2026, e deverá atingir USD 18,2 bilhões até 2031, crescendo a um CAGR de 7,13% de 2026 a 2031. O mercado de espaços de coworking na Europa está em expansão porque as empresas estão convertendo contratos de longo prazo em acordos de gestão com ativos reduzidos, as startups buscam custos flexíveis e os governos estão direcionando subsídios de revitalização do Distrito Central de Negócios (CBD) para operadores que reutilizam espaços de Categoria B. A resiliência das tarifas de mesas nas cidades de Nível 1 é reforçada por análises de utilização de espaço baseadas em IA que reduzem a vacância e permitem precificação dinâmica. Ao mesmo tempo, cláusulas de trabalho híbrido incorporadas nos códigos trabalhistas da UE de 2025 criaram uma demanda estrutural por mesas garantidas dentro da distância de deslocamento das residências dos funcionários. Alemanha, Reino Unido e França ancoram coletivamente mais da metade da receita atual, mas Espanha, Portugal e Polônia estão crescendo mais rapidamente à medida que novos esquemas de visto para nômades digitais ampliam o conjunto de membros endereçáveis.

Principais Conclusões do Relatório

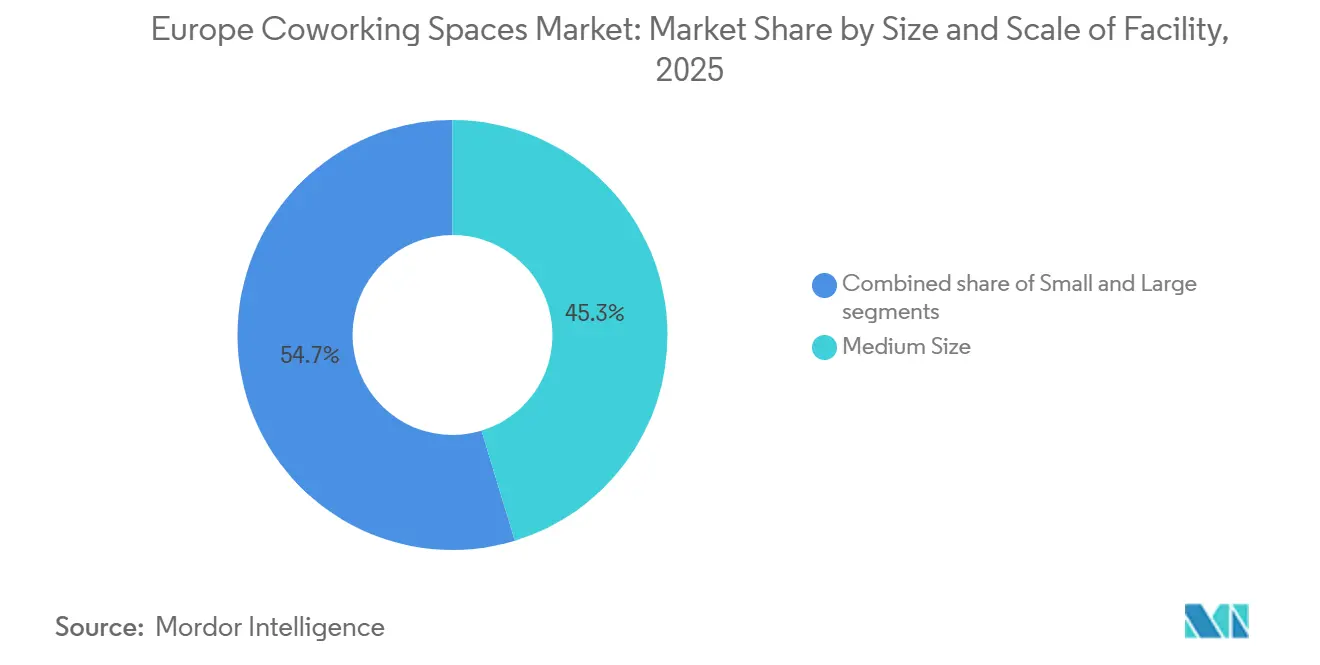

- Por tamanho e escala de instalação, os hubs de médio porte comandaram 45,30% da participação do mercado de espaços de coworking na Europa em 2025, enquanto os formatos pequenos têm previsão de expansão a um CAGR de 8,55% até 2031.

- Por setor, o segmento de TI e serviços habilitados por TI liderou com 45,30% de participação na receita em 2025; o coworking para ciências da vida está projetado para crescer a um CAGR de 9,01% até 2031.

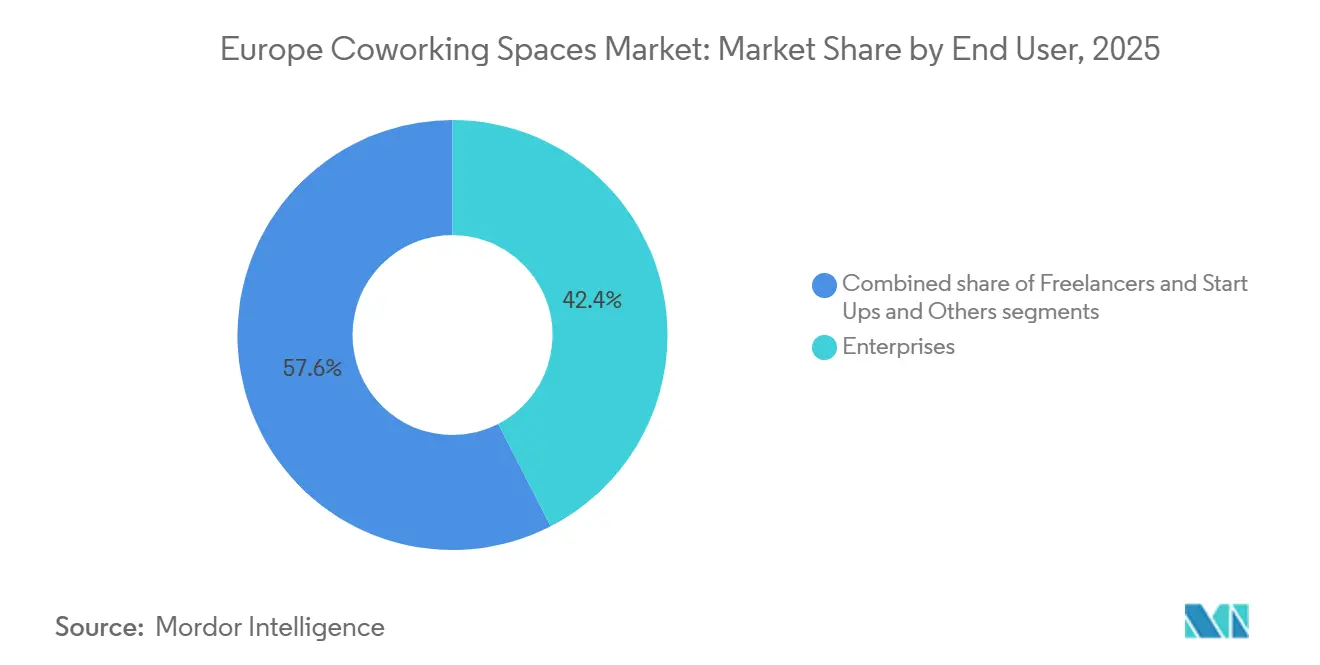

- Por usuário final, as empresas responderam por 42,44% do tamanho do mercado de espaços de coworking na Europa em 2025, enquanto startups e outros empreendimentos emergentes avançam a um CAGR de 8,32% até 2031.

- Por geografia, a Alemanha deteve 25,33% da receita de 2025, e a Espanha está no caminho de um CAGR de 8,77% que a posiciona como o mercado nacional de crescimento mais rápido até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Espaços de Coworking na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização do portfólio imobiliário corporativo por meio de espaços flexíveis | +1.8% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Aceleração das disposições de trabalho híbrido nos códigos trabalhistas da UE | +1.5% | UE-27 | Longo prazo (≥ 4 anos) |

| Ecossistema de startups em expansão em busca de contratos flexíveis e com custo eficiente | +1.2% | Alemanha, França, Espanha, Países Baixos | Médio prazo (2–4 anos) |

| Incentivos nacionais e municipais para revitalizar os CBDs no pós-pandemia | +0.9% | Itália, Espanha, Portugal, Polônia | Médio prazo (2–4 anos) |

| Análises de utilização de espaço habilitadas por IA elevando as margens dos operadores | +0.7% | Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Fundos de Aldeias para Nômades Digitais da UE catalisando hubs de coworking rurais | +0.5% | Espanha, Portugal, Itália, Grécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Otimização do Portfólio Imobiliário Corporativo por meio de Espaços Flexíveis

As empresas estão desfazendo contratos de longo prazo em favor de acordos de gestão com participação na receita que transferem o risco imobiliário de volta aos proprietários. A IWG divulgou que esses acordos agora dominam seu pipeline, reduzindo os passivos de arrendamento em mais de USD 1,27 bilhão desde 2020[1]IWG plc, "Relações com Investidores," iwgplc.com. No Reino Unido, 53% dos negócios de espaços de trabalho flexíveis de 2025 foram celebrados sob estruturas de acordos de gestão, um aumento acentuado em relação a 38% em 2019. De acordo com os relatórios, uma pesquisa pan-europeia de ocupantes em 2025 mostra que 42% das empresas planejam aumentar o uso de espaços flexíveis nos próximos 24 meses, citando agilidade no balanço patrimonial. O modelo é mais atraente para bancos e seguradoras que enfrentam índices de adequação de capital, e para grupos de consultoria que precisam de implantação rápida de cidade a cidade. Como resultado, o mercado de espaços de coworking europeu está se beneficiando de um pipeline de demanda empresarial que garante compromissos de múltiplas suítes sem sobrecarregar os passivos dos operadores.

Aceleração das Disposições de Trabalho Híbrido nos Códigos Trabalhistas da UE

As diretivas de direito à desconexão e equilíbrio entre vida profissional e pessoal promulgadas em 2025 obrigam as empresas a atender às solicitações de trabalho híbrido, impulsionando a demanda por escritórios distribuídos[2]Parlamento Europeu, "Diretiva do Direito à Desconexão," europarl.europa.eu. A Alemanha exige que empregadores com mais de 50 funcionários analisem tais solicitações em quatro semanas, criando um cronograma de conformidade previsível. A pesquisa de força de trabalho do LinkedIn de 2025 constatou que 68% dos profissionais europeus recusariam empregos que não oferecem opções flexíveis. Os operadores de coworking agora incorporam garantias de conformidade, mesas a 30 minutos de casa e registros de acesso auditáveis nos contratos, transformando a regulamentação em uma ferramenta competitiva. A adoção mais ampla do setor em escritórios administrativos de manufatura e administração hospitalar sinaliza volume incremental que se estende além dos usuários de tecnologia de colarinho branco.

Análises de Utilização de Espaço Habilitadas por IA Elevando as Margens dos Operadores

Plataformas de PropTech como VergeSense e Density alimentam dados de sensores em tempo real em algoritmos que realocam mesas por hora, aumentando a utilização em uma média de 18% em implantações-piloto europeias[3]VergeSense, "Estudos de Caso da Plataforma," vergesense.com. A precificação dinâmica vinculada a esses mapas de calor elevou a ocupação nos fins de semana em 22% nos testes de Londres e Amsterdã. A IWG aplica os insights para decidir quais centros expandir ou fechar, evitando a má alocação de capital. No mercado de espaços de coworking europeu altamente competitivo, o planejamento de capacidade orientado por dados está se tornando um requisito básico, concedendo aos adotantes iniciais uma vantagem estrutural de margem que os concorrentes sem PropTech têm dificuldade em igualar.

Ecossistema de Startups em Expansão em Busca de Contratos Flexíveis e com Custo Eficiente

As startups têm previsão de expandir sua presença no mercado de espaços de coworking europeu a um CAGR de 8,32% até 2031. A pesquisa de relocalização de 2025 do Banco Europeu de Investimento classificou a oferta de espaços de trabalho flexíveis como o terceiro fator mais crítico na seleção de locais. A Norrsken House de Amsterdã já abriga 400 empreendimentos de tecnologia de impacto com passes mensais que variam de USD 273 a USD 1.308, combinando apresentações a investidores com acesso a escritórios. O operador espanhol Monday captou USD 15,3 milhões em 2025 para implantar 12 centros adicionais focados em empresas em estágio inicial. Os fundos de capital de risco estão cada vez mais incluindo créditos de coworking nos termos de investimento, subsidiando efetivamente a ocupação inicial e vinculando as startups aos ecossistemas dos operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de retrofit de ESG para o estoque de escritórios envelhecido | -1.1% | UE-27, agudo na Itália e Espanha | Médio prazo (2–4 anos) |

| Excesso de estoque de contratos de sublocação deprimindo as tarifas de mesas no Nível 1 | -0.8% | Reino Unido, França, Alemanha | Curto prazo (≤ 2 anos) |

| Volatilidade das taxas de juros restringindo as janelas de financiamento de REITs | -0.6% | Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Fricção de IVA transfronteiriço e faturamento para passes de coworking pan-europeus | -0.3% | UE-27 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Retrofit de ESG para o Estoque de Escritórios Envelhecido

As diretivas da UE exigem que os edifícios não residenciais atinjam classificações mínimas de energia até 2030, forçando os operadores de instalações anteriores a 1990 a investir de USD 164 a USD 327 por m² em isolamento, climatização e energias renováveis. Os operadores vinculados a contratos de longo prazo sem compartilhamento de custos com os proprietários enfrentam uma compressão de margem porque o risco de rotatividade de membros limita sua capacidade de repassar os custos. O ônus é mais acentuado na Itália e na Espanha, onde 60-70% do estoque é anterior a 1980. Marcas premium como The Office Group podem amortizar as melhorias por meio de tarifas de mesas mais elevadas, mas os operadores de baixo custo correm risco de obsolescência, amortecendo o crescimento no mercado de espaços de coworking europeu até que as lacunas de financiamento de retrofit sejam fechadas.

Excesso de Estoque de Contratos de Sublocação Deprimindo as Tarifas de Mesas no Nível 1

A redução de pessoal corporativo empurrou 1,8 milhão de pés quadrados de espaço de sublocação apenas para a City e o West End de Londres, com preços 15-25% abaixo dos aluguéis anunciados. O espaço cinza totalmente mobiliado oferece mudança imediata, corroendo a competitividade de preços dos centros de coworking que cobram de USD 900 a USD 1.100 por mesa. Os operadores respondem enfatizando a programação comunitária e os serviços agrupados, mas a receita média por unidade disponível no portfólio do Reino Unido da IWG caiu 3% no primeiro semestre de 2025. O excesso é mais agudo nos principais distritos de negócios, exercendo pressão de curto prazo sobre o mercado de espaços de coworking europeu até que a absorção de sublocações se normalize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho e Escala de Instalação: Hubs de Médio Porte Ancoram a Receita, Formatos Pequenos Capturam o Crescimento

Os hubs de médio porte com 50 a 200 mesas responderam por 45,30% da receita em 2025, refletindo sua versatilidade em atender tanto equipes de projetos quanto freelancers. Esses centros sustentam o mercado de espaços de coworking europeu equilibrando fluxos de receita, combinando suítes empresariais com passes diários para manter a ocupação durante períodos de baixa. As expansões de franquias pela IWG adicionaram centenas de locais com menos de 200 mesas em 2024, reduzindo os requisitos de capital e acelerando a cobertura suburbana. Eles também se beneficiam de economias de escala em pessoal, TI e espaço para eventos, permitindo margens de EBITDA de 15-20% mesmo quando as tarifas de mesas enfraquecem.

As instalações de pequeno formato com menos de 50 mesas estão no caminho de um CAGR de 8,55% até 2031, o mais rápido entre as classes de tamanho, à medida que os operadores centrados no bairro visam freelancers e microempresas que buscam espaços acessíveis a pé e orientados para a comunidade. Marcas como Second Home integram cafés e creches para reduzir o atrito do deslocamento. Quiosques de microformato em hubs de transporte ilustram uma maior redução do mercado de espaços de coworking europeu, abrindo oportunidades de receita por hora além das assinaturas padrão. Os proprietários apreciam o baixo investimento de capital e os contratos de curto prazo, acelerando as aprovações em cidades secundárias.

Por Setor: Dominância de TI Encontra a Disrupção das Ciências da Vida

TI e serviços habilitados por TI responderam por 39,10% da receita de 2025, tendo sido pioneiros em equipes distribuídas com foco em nuvem que moldaram a demanda inicial. No entanto, o coworking para ciências da vida, atualmente um nicho com menos de 50 instalações dedicadas, superará todos os outros segmentos verticais a um CAGR de 9,01% até 2031. Os ganhos de participação do mercado de espaços de coworking europeu aqui dependem de pontes como o campus de laboratório úmido de 115.000 m² do Switzerland Innovation Park Basel, que combina capital semente com mesas. A rede Cosymbio da Catalunha segue um modelo similar de equipamentos compartilhados para reduzir as taxas de consumo de capital das startups de biotecnologia. As empresas farmacêuticas também usam laboratórios flexíveis para criar projetos de P&D sem possuir imóveis, aprofundando o pipeline do setor.

Bancos, finanças e seguros permanecem o segundo maior segmento vertical de coworking, pois os regimes de capital regulatório recompensam contratos com baixa pegada. As empresas de serviços profissionais utilizam centros premium para suítes de clientes com marca em múltiplas jurisdições. Sinergias entre segmentos verticais surgem quando startups de TI evoluem para contas empresariais ou projetos de ciências da vida evoluem de bancadas individuais para andares inteiros, ilustrando a capacidade do mercado de espaços de coworking europeu de reter clientes ao longo das fases de crescimento.

Por Usuário Final: Empresas Lideram a Participação, Startups Impulsionam a Velocidade

As empresas responderam por 42,44% do mercado de coworking europeu em 2025, impulsionadas por políticas híbridas que exigem qualidade consistente entre cidades. Suítes personalizadas sob acordos de nível de serviço (SLAs) e estruturas ISO 27001 atraem bancos, seguradoras e consultorias globais. Operadores como Regus segmentam suas marcas — Regus para suítes corporativas, Spaces para empresas criativas — para atender às diferentes expectativas de decoração, mantendo a padronização do back-office.

Startups e empreendimentos emergentes, embora menores em participação absoluta, elevarão a demanda a um CAGR de 8,32% até 2031. Os fundos de capital de risco estão cada vez mais incluindo créditos de espaço de trabalho em rodadas de investimento inicial, ancorando equipes nascentes nos ecossistemas dos operadores. As empresas em crescimento frequentemente mantêm uma presença distribuída após o IPO, sustentando o valor vitalício para os provedores. Os freelancers, embora propensos à rotatividade, alimentam a receita de passes diários e participam de eventos comunitários que aumentam a retenção para coortes de maior valor. Agregadores sob demanda como Deskpass comoditizam esse segmento, mas também canalizam tráfego incremental, ampliando o funil para o mercado de espaços de coworking europeu.

Análise Geográfica

A Alemanha capturou 25,33% da receita de coworking da Europa em 2025, sustentada por 1,04 milhão de m² de estoque flexível em suas sete maiores metrópoles e 570 centros operados por 239 marcas. Berlim sozinha abriga 182 centros, refletindo seu status como polo de startups e aluguéis comparativamente modestos. A aquisição da Design Offices pela IWG em fevereiro de 2026 sinaliza uma consolidação acelerada, com grandes redes adquirindo ativos alemães premium para escalar rapidamente. As revisões do código trabalhista alemão de 2025 obrigam os grandes empregadores a avaliar solicitações de trabalho flexível em 4 semanas, transformando a conformidade regulatória em demanda por suítes prontas para uso.

A Espanha se destaca como o mercado nacional de crescimento mais rápido, com previsão de registrar um CAGR de 8,77% até 2031. Madri e Barcelona já acumularam 640.000 m² de estoque flexível; a JLL prevê que os escritórios flexíveis podem saltar de 3% para 8% do estoque total de escritórios até 2030. Os vistos nacionais para nômades digitais e os créditos fiscais regionais estimulam a expansão tanto costeira quanto interiorana. A IWG planeja escalar para 500 locais espanhóis usando franquias com baixo investimento de capital, enquanto a rede local Networkia está adicionando 4.000 m² em Madri durante 2026.

França, Itália e Reino Unido apresentam, cada um, impulsionadores de demanda distintos. A França abriga 26 escritórios privados da WeWork em nove edifícios parisienses ao lado da rede de 40 centros da Mitwit, refletindo um cenário em dois níveis de redes globais e especialistas regionais. A Copernico da Itália lidera com 13 conversões de edifícios históricos totalizando 78.000 m² e 6.000 membros; a WAO Milão triplicará sua presença para 22.300 m² até 2026 com uma meta de receita de USD 5,56 milhões. O Reino Unido mantém 86% de ocupação com tarifas médias mensais de mesa de USD 1.060, mas está enfrentando a concorrência de contratos de sublocação que reduz o poder de precificação. Além dos cinco principais, Polônia, República Tcheca, Portugal e Países Baixos aproveitam subsídios públicos, hubs flexíveis adjacentes à logística e programas rurais para nômades digitais para injetar nova oferta, expandindo a pegada geográfica do mercado de espaços de coworking na Europa.

Cenário Competitivo

O cenário competitivo permanece altamente fragmentado, com vários grandes operadores internacionais, incluindo IWG (Regus, Spaces), WeWork, Mindspace, The Office Group e Industrious, coexistindo com inúmeros provedores regionais e locais. Essa fragmentação cria espaço significativo para especialistas regionais e operadores de nicho expandirem sua presença. A IWG fortaleceu sua posição por meio de um modelo de franquia e acordo de gestão, permitindo à empresa adicionar um grande número de locais globalmente em 2024 sem aumentar substancialmente os passivos de arrendamento. Essa abordagem contrasta com o modelo tradicional liderado por operadores da WeWork, que historicamente envolvia maior exposição a arrendamentos. Além disso, a aquisição da Design Offices, com sede na Alemanha, pela IWG em fevereiro de 2026, combinada com o financiamento por títulos captado em 2024, destaca a capacidade da empresa de buscar consolidação e expandir sua presença no mercado de espaços de trabalho flexíveis.

Mindspace, The Office Group e outras marcas boutique utilizam estética de alto design e eventos exclusivos para membros para justificar prêmios de mesa 20-30% acima das normas de mercado. A tecnologia é um campo de batalha: os operadores que implantam sensores VergeSense e câmeras de contagem de pessoas da Density relatam 15-20% maior ocupação, uma lacuna de margem que os concorrentes menores têm dificuldade em fechar. A conformidade com o IVA transfronteiriço continua sendo um obstáculo estrutural; mesmo redes bem capitalizadas precisam navegar por códigos tributários fragmentados que reduzem as margens em até 150 pontos-base.

Oportunidades de espaço em branco abundam em coworking para ciências da vida, aldeias rurais para nômades digitais e quiosques de microformato. Disruptores emergentes — Norrsken House em Amsterdã, Cosymbio na Catalunha — incorporam aceleradores setoriais em seus modelos, trocando metragem quadrada por valor de ecossistema que cultiva assinaturas fidelizadas. À medida que o mercado de espaços de coworking na Europa amadurece, os grandes players provavelmente buscarão aquisições complementares nesses nichos para diversificar portfólios e capturar segmentos verticais de maior crescimento.

Líderes do Setor de Espaços de Coworking na Europa

IWG (Regus & Spaces)

WeWork

The Office Group (TOG)

Mindspace

Industrious

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A IWG adquiriu a Design Offices, obtendo ativos alemães premium em Munique, Hamburgo e Frankfurt.

- Dezembro de 2025: A Fundação Norrsken inaugurou a Norrsken House Amsterdã, um hub de tecnologia de impacto para 400 startups com assinaturas de USD 273 a USD 1.308.

- Março de 2025: A Monday captou USD 15,3 milhões para dobrar sua rede espanhola com 12 novos locais, oferecendo serviços agrupados de assessoria jurídica, contabilidade e RH.

- Janeiro de 2025: A marca Clubco da CTP adicionou 4.000 m² na República Tcheca e na Eslováquia, incorporando escritórios flexíveis próximos a parques logísticos.

Escopo do Relatório do Mercado de Espaços de Coworking na Europa

| Pequeno |

| Médio |

| Grande |

| TI e ITES |

| BFSI |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) |

| Freelancers |

| Empresas |

| Startups e Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tamanho e Escala de Instalação | Pequeno |

| Médio | |

| Grande | |

| Por Setor | TI e ITES |

| BFSI | |

| Consultoria Empresarial e Serviços Profissionais | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) | |

| Por Usuário Final | Freelancers |

| Empresas | |

| Startups e Outros | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho dos escritórios flexíveis na Europa até 2031?

O mercado de espaços de coworking na Europa tem previsão de atingir USD 18,2 bilhões até 2031, expandindo-se a um CAGR de 7,13% a partir de 2026.

Qual país está crescendo mais rapidamente na adoção de coworking?

A Espanha está projetada para registrar um CAGR de 8,77% até 2031, à medida que Madri e Barcelona expandem os escritórios flexíveis para 8% do estoque total.

O que impulsiona a demanda empresarial por espaços flexíveis?

As empresas preferem modelos de acordo de gestão que mantêm os imóveis fora do balanço patrimonial e apoiam a conformidade com o trabalho híbrido sob os códigos trabalhistas da UE de 2025.

Como os operadores estão protegendo as margens?

As análises de ocupação baseadas em IA de plataformas como VergeSense e Density elevam a utilização em cerca de 18%, permitindo precificação dinâmica e EBITDA mais robusto.

O que ameaça a estabilidade das tarifas de mesas nas cidades de Nível 1?

Um aumento nas sublocações de contratos cinza com preços 15-25% abaixo dos aluguéis anunciados está pressionando as tarifas de coworking em Londres, Paris e Frankfurt.

Página atualizada pela última vez em: