Tamanho e Participação do Mercado Imobiliário Residencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.60 Trilhões de dólares |

| Tamanho do Mercado (2031) | 15.53 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial por Mordor Intelligence

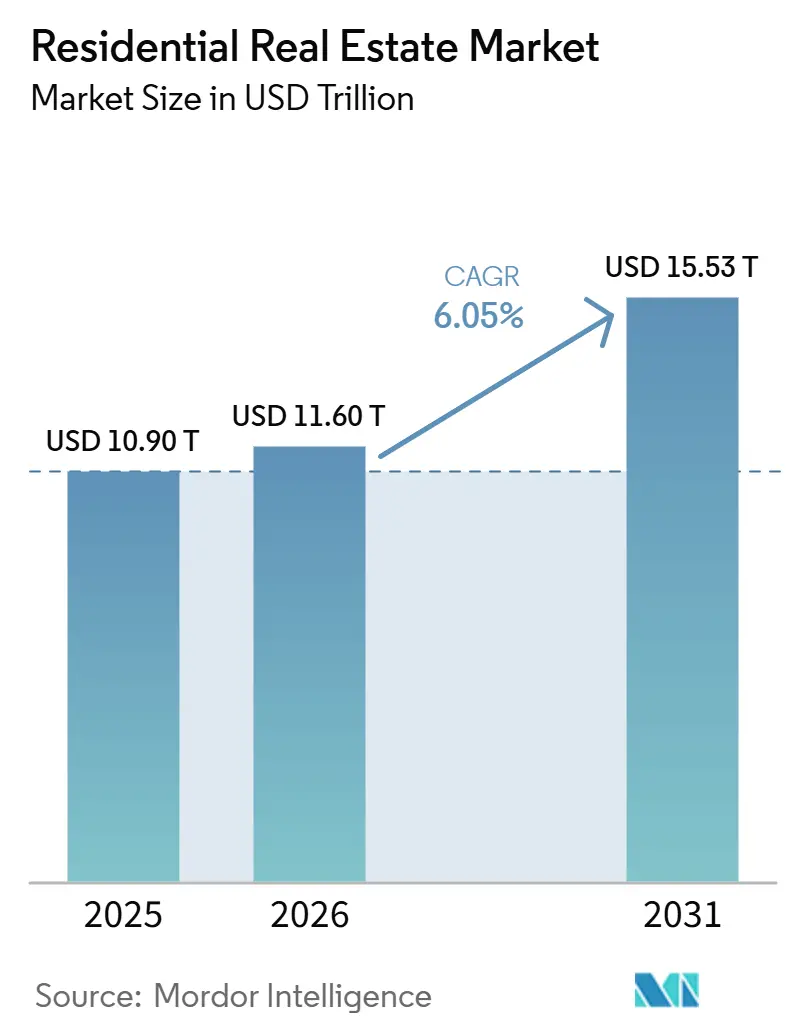

O tamanho do Mercado Imobiliário Residencial deve crescer de USD 10,90 trilhões em 2025 para USD 11,60 trilhões em 2026 e está previsto para atingir USD 15,53 trilhões até 2031, a um CAGR de 6,05% no período 2026-2031.

O crescimento do mercado imobiliário residencial continua a ser impulsionado pela persistente escassez de habitação em diversas grandes economias e pela aceleração de novas construções induzida por políticas públicas, enquanto o investimento institucional remodela a habitação para aluguel e profissionaliza as operações em escala. A pressão sobre a acessibilidade está redefinindo as escolhas de posse nos mercados desenvolvidos, à medida que as relações preço-renda e os custos de financiamento empurram os compradores de primeira viagem para o aluguel, ampliando a base endereçável para plataformas multifamiliares e de aluguel de casas unifamiliares. Grandes programas públicos na Índia, na Arábia Saudita e no Brasil estão fornecendo compromissos orçamentários, reformas de aprovação e suporte hipotecário que estabilizam as pré-vendas, reduzem o risco de entrega e atraem capital privado para os pipelines de oferta acessível e de mercado intermediário. Na Europa, a revisão da Diretiva de Desempenho Energético dos Edifícios está forçando um ciclo de atualização em um estoque residencial mais antigo, enrijecendo os códigos para novas construções e direcionando o financiamento para retrofits e construções de baixas emissões.[1]https://www.gov.br/pt-br

Principais Conclusões do Relatório

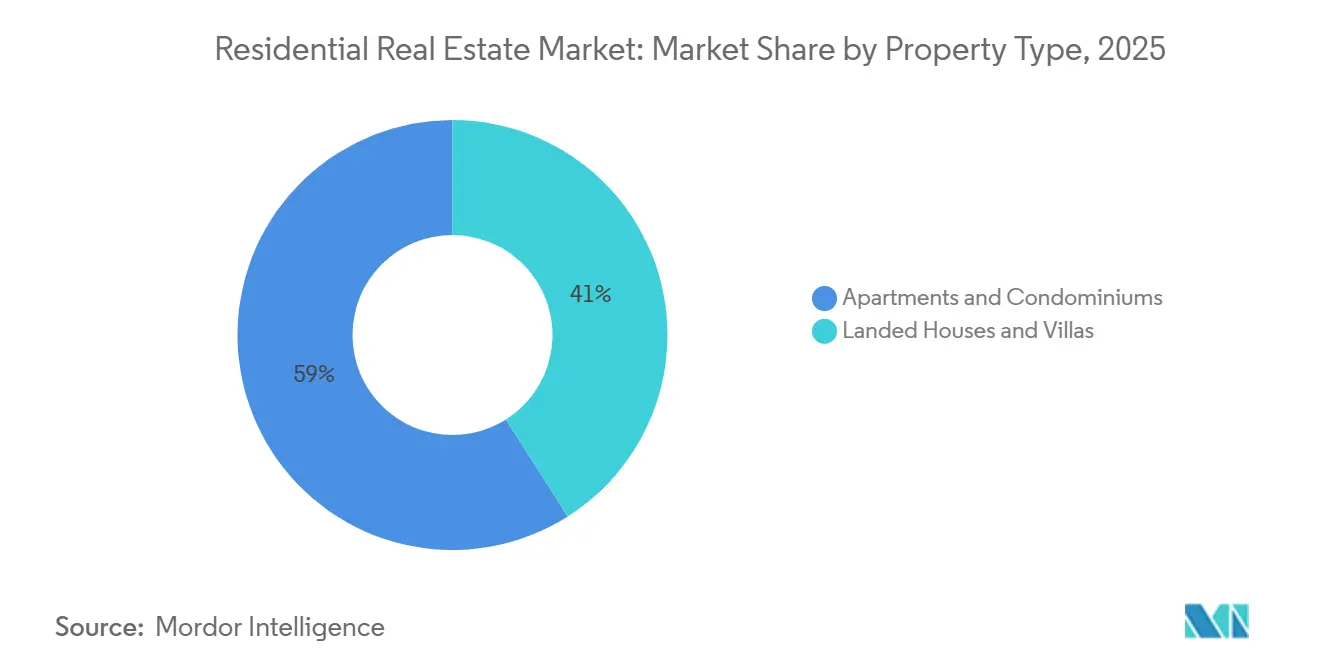

- Por tipo de imóvel, apartamentos e condomínios lideraram com 59,0% de participação no mercado imobiliário residencial em 2025; vilas e casas térreas devem registrar um CAGR de 6,23% durante 2026–2031.

- Por faixa de preço, o mercado intermediário respondeu por 47,0% dos volumes de 2025; os segmentos de luxo e super-prime devem expandir a um CAGR de 6,30% durante 2026–2031.

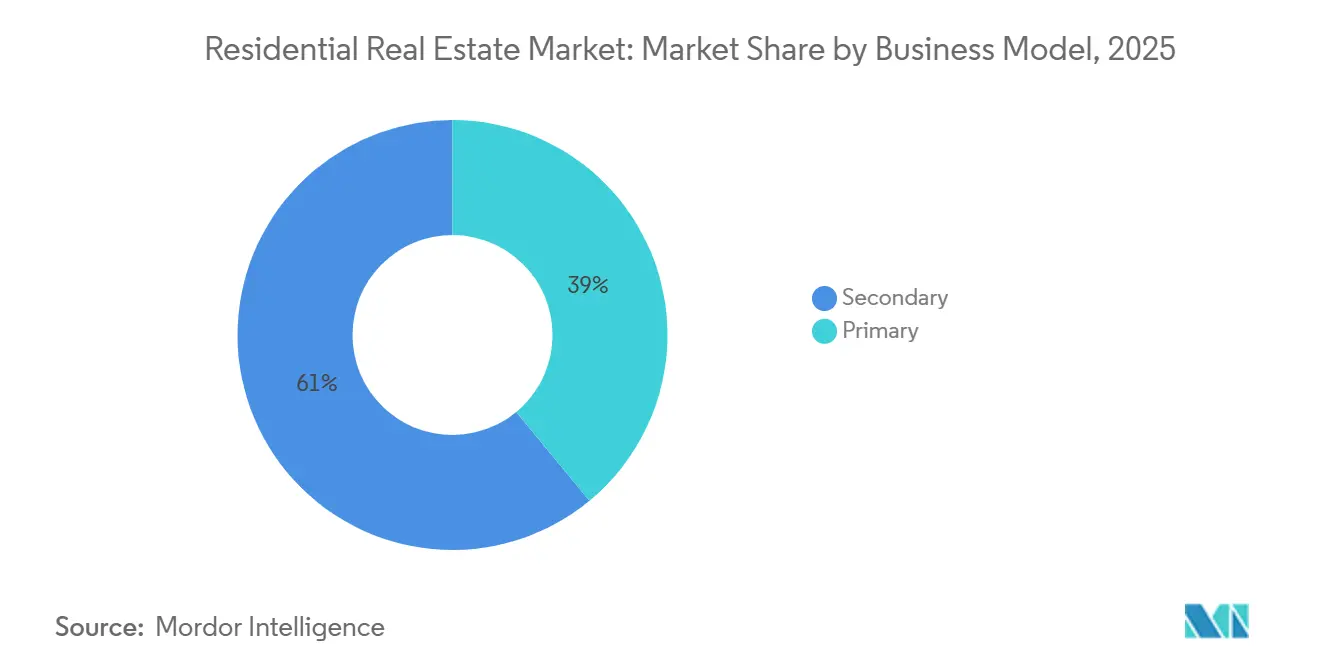

- Por modelo de negócio, o mercado secundário deteve 61,0% de participação em 2025; as vendas primárias devem crescer a um CAGR de 6,66% até 2031.

- Por modalidade de venda, as vendas diretas capturaram 62,0% da atividade em 2025; os aluguéis devem crescer a um CAGR de 6,84% até 2031.

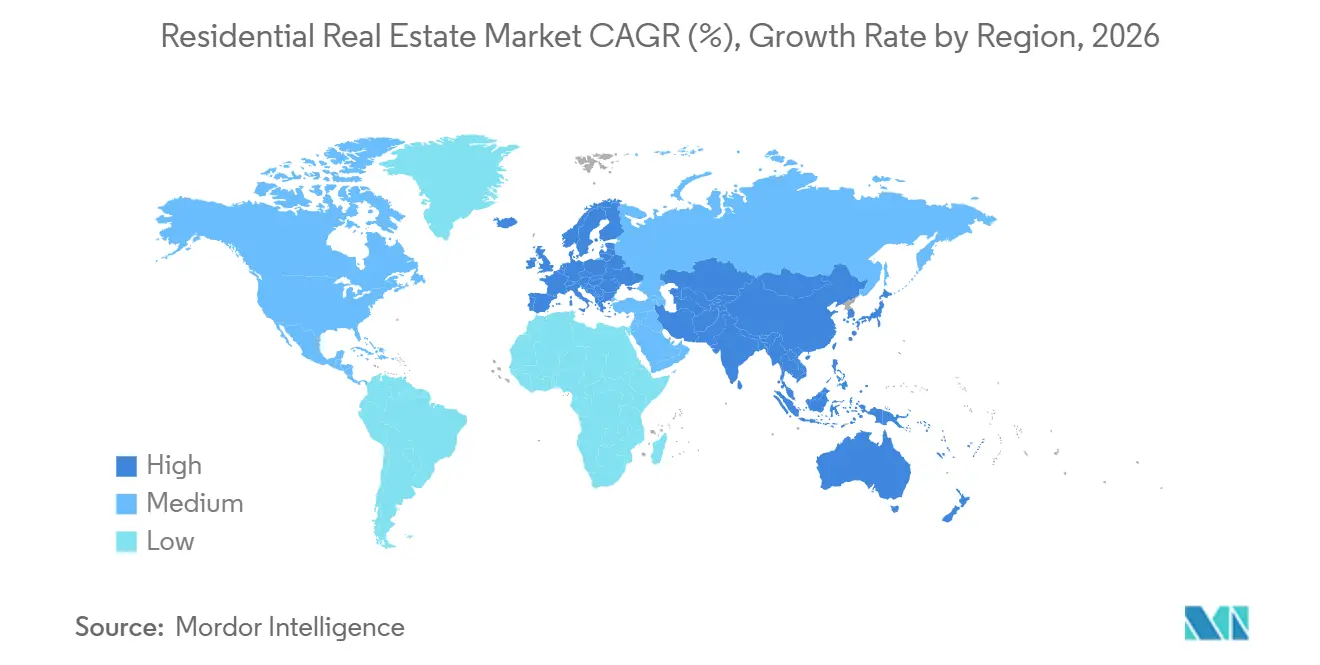

- Por geografia, a Ásia-Pacífico liderou com 34,50% de participação no mercado imobiliário residencial em 2025; a região também deve registrar o crescimento mais rápido, com CAGR de 6,96% durante 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial Global

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização acelerada e expansão da classe média | +1.8% | Global, concentrado na Ásia-Pacífico (Índia, Indonésia, Vietnã), África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Entradas de capital institucional para construção para aluguel e aluguel de casas unifamiliares | +1.2% | América do Norte e mercados centrais da UE, expandindo-se para polos da Ásia-Pacífico (Tóquio, Seul, Singapura) | Médio prazo (2-4 anos) |

| Migração de riqueza e demanda por segunda residência em polos com vantagens fiscais | +0.9% | Emirados Árabes Unidos, Portugal, Singapura, Mônaco, jurisdições selecionadas do Caribe | Médio prazo (2-4 anos) |

| Mandatos de emissão líquida zero impulsionando o prêmio de retrofit verde | +0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Migração por risco climático remodelando os pipelines habitacionais | +0.6% | América do Norte, Austrália, UE | Longo prazo (≥ 4 anos) |

| Propriedade fracionada habilitada por blockchain | +0.4% | Emirados Árabes Unidos, Singapura, Suíça, estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização Acelerada e Expansão da Classe Média

A ONU projeta que 68% da população global residirá em áreas urbanas até 2050, acrescentando aproximadamente 2,5 bilhões de habitantes urbanos até essa data, com 90% desse crescimento concentrado na Ásia e na África. Somente na Índia, a formação de domicílios supera as adições de oferta em um estimado de 1,2 a 1,4 milhão de unidades anualmente, comprimindo o déficit habitacional do país a níveis críticos, apesar das intervenções governamentais como o Pradhan Mantri Awas Yojana. Os limiares de renda da classe média estão se expandindo mais rapidamente nas economias do Sudeste Asiático — a Indonésia registrou um aumento de 23% nos domicílios com renda acima de USD 5.000 anuais entre 2022 e 2025, impulsionando diretamente a absorção de condomínios em Jacarta, Surabaya e Bandung. Esse impulsionador beneficia desproporcionalmente a faixa de preço do mercado intermediário, que comanda 47% da participação nas transações de 2025, mas ao mesmo tempo aperta as relações de acessibilidade quando o crescimento salarial fica aquém da valorização dos imóveis. O efeito composto da urbanização sobre a escassez de terrenos e o investimento em infraestrutura está empurrando os incorporadores para formatos de habitação vertical e desenvolvimentos orientados ao transporte, remodelando as normas de densidade em cidades de segundo e terceiro nível. Marcos regulatórios como a Lei de Regulação e Desenvolvimento do Mercado Imobiliário da Índia de 2016 (RERA) e os mandatos de banco de terras da Indonésia são habilitadores críticos que reduzem o risco de entrega de projetos e atraem capital institucional para mercados anteriormente informais.

Entradas de Capital Institucional para Construção para Aluguel e Aluguel de Casas Unifamiliares

As alocações institucionais para portfólios de construção para aluguel e aluguel de casas unifamiliares superaram USD 85 bilhões globalmente em 2025, um aumento de 31% em relação ao ano anterior, com plataformas norte-americanas capturando 52% desse capital. Fundos soberanos e planos de pensão estão tratando a habitação para aluguel como infraestrutura essencial, atraídos por rendimentos de caixa vinculados à inflação com média de 4,5% a 5,8% líquidos, estabilidade regulatória e ventos favoráveis demográficos, como o adiamento da aquisição de imóveis entre millennials e a Geração Z. Na UE, a oferta de construção para aluguel representa agora 18% das novas conclusões multifamiliares no Reino Unido e 11% na Alemanha, abordando uma escassez estrutural de estoque de aluguel gerenciado profissionalmente que deprimiu as taxas de propriedade de imóveis a mínimas de várias décadas. A Ásia-Pacífico está emergindo como a próxima fronteira: o Ministério da Terra, Infraestrutura, Transporte e Turismo do Japão aprovou incentivos de zoneamento para construção para aluguel em 12 zonas metropolitanas em 2025, enquanto o Serviço Nacional de Pensões da Coreia do Sul comprometeu KRW 2,1 trilhões (USD 1,6 bilhão) para fundos domésticos de habitação para aluguel. Esse capital está profissionalizando a gestão de ativos, incorporando padrões ESG e empurrando os rendimentos de aluguel em direção à convergência com proxies de títulos, embora também intensifique a concorrência com investidores individuais nos mercados secundários. A influência regulatória de órgãos como a Autoridade de Conduta Financeira (Reino Unido) e a Comissão de Valores Mobiliários (EUA) garante a conformidade com divulgação e proteção ao inquilino, legitimando ainda mais a classe de ativos para alocadores conservadores.

Mandatos de Emissão Líquida Zero Impulsionando o Prêmio de Retrofit Verde

A Diretiva de Desempenho Energético dos Edifícios da UE exige que os imóveis residenciais atinjam a classificação E do Certificado de Desempenho Energético até 2030 e C até 2033, impactando aproximadamente 35 milhões de residências e desencadeando um ciclo estimado de investimento em retrofit de EUR 275 bilhões. No Reino Unido, imóveis para aluguel com classificação abaixo de E enfrentarão proibições de locação a partir de 2025, enrijecendo para a classificação C até 2028, com a conformidade antecipada já gerando prêmios de venda de 7% a 11% para residências com certificação verde nas principais cidades. O Título 24 da Califórnia exige infraestrutura de energia solar fotovoltaica e preparada para baterias para novas residências unifamiliares, adicionando USD 15.000 a 20.000 em custos iniciais, mas com suporte de financiamento PACE e programas de hipoteca verde. Além da regulamentação, o retrofit está remodelando a alocação de capital, pois os marcos ESG institucionais penalizam ativos de alto carbono com custos de financiamento mais elevados. O esquema Green Mark de Singapura de 2024 oferece até 20% de abatimento no imposto sobre imóveis para residências existentes certificadas, acelerando a adoção em um estoque habitacional envelhecido. Como resultado, a pressão regulatória está bifurcando as avaliações de ativos dentro dos micromercados, criando oportunidades de alfa impulsionadas por atualizações para investidores proativos.

Migração por Risco Climático Remodelando os Pipelines Habitacionais

O risco climático remodela a migração e os preços. Dados do Censo dos EUA mostram migração doméstica líquida acima de 2,5% ao ano (2023–2025) para metrópoles do interior, como Boise, Spokane e Raleigh-Durham, enquanto os condados costeiros da Flórida registraram seus primeiros fluxos líquidos negativos em três décadas. Sob o sistema de Classificação de Risco 2.0 da Agência Federal de Gestão de Emergências, os prêmios de seguro contra inundações em zonas de alto risco aumentaram 300% a 400%, reduzindo a velocidade de vendas em 18% nos códigos postais afetados. Na Austrália, a CoreLogic relata descontos de avaliação de 12% a 15% em áreas propensas a incêndios florestais em Nova Gales do Sul e Victoria em comparação com imóveis similares no interior, apesar da alta dos preços nacionais. Os incorporadores estão redirecionando capital para corredores resilientes ao clima, com licenças para residências unifamiliares nos EUA aumentando 22% em relação ao ano anterior na região dos Grandes Lagos e no sudeste superior em 2025, enquanto as licenças costeiras da Califórnia caíram 9%. Essa mudança pouco reconhecida está incorporando a resiliência climática nos marcos de avaliação e influenciará cada vez mais as hierarquias de preços regionais, o planejamento de infraestrutura e as estratégias de desenvolvimento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crise global de acessibilidade habitacional | -1.5% | Global, mais grave nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aumento das taxas de política monetária e padrões de crédito mais rígidos | -1.1% | América do Norte e Europa, espalhando-se globalmente | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra na construção e volatilidade dos custos de materiais | -0.8% | Global, agudo na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Arrasto de vacância do trabalho híbrido nos centros urbanos | -0.6% | Principais áreas metropolitanas globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crise Global de Acessibilidade Habitacional

A acessibilidade habitacional nos mercados da OCDE atingiu níveis históricos de estresse em 2025, com a relação mediana preço do imóvel-renda subindo para 8,7×, liderada por Sydney (13,2×), Toronto (11,8×) e Auckland (10,9×). No Reino Unido, os compradores de primeira viagem agora precisam de 5,8 anos de renda bruta para financiar um depósito de 15%, ante 3,2 anos em 2010, empurrando os domicílios mais jovens para o setor de aluguel privado. A relação de Hong Kong diminuiu marginalmente para 18,8×, mas permanece proibitiva, com listas de espera para propriedade subsidiada superando 280.000 inscrições. Os governos estão respondendo com controles de acessibilidade — restrições a compradores estrangeiros, impostos sobre imóveis vagos, limites mais rígidos de relação empréstimo-valor e a eliminação de hipotecas com pagamento apenas de juros — amortecendo os volumes de transações e a demanda especulativa. As transferências intergeracionais agora financiam aproximadamente 38% das primeiras compras no Reino Unido, reforçando a desigualdade e restringindo a mobilidade do mercado. Essas pressões pesam mais fortemente nos segmentos de entrada e mercado intermediário, que representam mais de 60% dos volumes de unidades, e provavelmente persistirão na ausência de crescimento salarial sustentado ou de reformas significativas pelo lado da oferta.

Aumento das Taxas de Política Monetária e Padrões de Crédito Mais Rígidos

Os aumentos das taxas dos bancos centrais e a subscrição hipotecária mais rigorosa estão reduzindo o poder de compra e os volumes de transações na maioria das economias desenvolvidas. O Federal Reserve dos EUA manteve as taxas entre 5,25% e 5,50% até meados de 2025, empurrando as taxas de hipoteca fixa de 30 anos acima de 7%, o nível sustentado mais alto desde 2001, e contribuindo para uma queda de 19% nas vendas de imóveis existentes em comparação com 2022. O Banco Central Europeu manteve as taxas de política monetária em 4,0% em 2025, restringindo a disponibilidade de crédito em mercados como Alemanha e França, onde as hipotecas de taxa variável dominam, e os pagamentos mensais saltaram 28% a 35% para novos mutuários. As economias emergentes com moedas atreladas ao dólar enfrentaram pressão composta — as taxas de hipoteca nos Emirados Árabes Unidos subiram de 3,5% em 2021 para 6,2% em 2025, esfriando os volumes de transações em Dubai em 14%, apesar da forte demanda por migração de riqueza. Os credores simultaneamente endureceram os padrões: os bancos do Reino Unido reduziram os múltiplos máximos de empréstimo-renda de 5,5× para 4,5× para a maioria dos solicitantes, e os reguladores australianos exigiram testes de estresse a 3 pontos percentuais acima da taxa real. Essas forças combinadas estão comprimindo as coortes de compradores de primeira viagem e estendendo os períodos de manutenção, amortecendo a rotatividade e desacelerando a valorização dos preços mesmo em mercados com restrição de oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: A Habitação Vertical Avança Enquanto a Expansão Horizontal Mira a Riqueza

Apartamentos e condomínios responderam por 59,0% do total global de 2025, a maior fatia da participação no mercado imobiliário residencial por tipo de produto, sustentada pela maior eficiência no uso do solo em centros urbanos densos e pela demanda contínua nas cidades-porta de entrada. Essa concentração reflete a economia da verticalidade nos distritos centrais, com incorporadores principais usando torres maiores para diluir os custos do terreno e manter margens de projeto aceitáveis mesmo com a persistência da inflação de insumos. Vilas e casas térreas permanecem a categoria de crescimento mais rápido, com um CAGR de 6,23% esperado durante 2026–2031, à medida que compradores abastados buscam mais espaço, privacidade e os benefícios de estilo de vida de bairros de baixa densidade. Mercados selecionados do Golfo continuam a priorizar comunidades horizontais que combinam lotes privados com comodidades de clube, o que reforçou a absorção premium na extremidade superior do mercado imobiliário residencial. Os incorporadores na Índia escalaram formatos de vila em submercados de lazer e suburbanos de alta demanda, visando capturar a demanda de não residentes e de atualização, à medida que a disponibilidade de hipotecas permanece favorável para domicílios de renda mais alta.

O crescimento de casas em fila e duplexes na América do Norte e na Europa ilustra a ascensão dos formatos de "meio-termo ausente", que adicionam unidades em bairros estabelecidos sem tipologias de arranha-céus. Soluções modulares e manufaturadas melhoraram a velocidade de construção e a previsibilidade de custos para programas selecionados, apoiando metas de acessibilidade onde a padronização e a escala de aquisição reduzem a economia unitária. Os padrões de qualidade e os códigos de energia também convergiram, com os incorporadores investindo em desempenho de envelope, eficiência de sistemas de climatização e métricas de estanqueidade ao ar que reduzem os custos operacionais para os moradores. Com a oferta concentrada em formatos verticais e a demanda se diversificando, o mercado imobiliário residencial oferece propostas de valor distintas em diferentes formas construídas que continuarão a moldar os padrões de preços e absorção por localização e faixa de renda.[2]https://www.emaar.com/

Por Faixa de Preço: Os Volumes do Mercado Intermediário Ancoram a Escala Enquanto o Luxo Supera na Velocidade de Margem

O mercado intermediário representou 47,0% dos volumes de unidades de 2025, dando-lhe a maior contribuição para o tamanho do mercado imobiliário residencial por faixa de preço, à medida que os construtores priorizam layouts funcionais e acesso confiável ao trabalho para domicílios de dupla renda. Estratégias de marca que empacotam acabamentos populares e recursos de casa inteligente a preços acessíveis continuam a capturar demanda elástica quando combinadas com incentivos de financiamento direcionados. A absorção sensível ao preço melhora quando os pagamentos mensais caem por meio de reduções de taxa ou ajustes menores de preço, e essa capacidade de resposta tornou o mercado intermediário um foco primário para a rotatividade de estoque em várias grandes metrópoles. Os incorporadores estão alinhando o mix de produtos com as distribuições de renda locais, o que produziu perfis de pré-venda mais estáveis em mercados com fortes polos de emprego e distritos escolares estabelecidos.

Os segmentos de luxo e super-prime no mercado imobiliário residencial devem crescer a um CAGR de 6,30% durante 2026–2031, sustentados por compradores com alto poder de caixa, residências de marca e capital internacional que busca ativos troféu, caminhos para residência e proteção contra a inflação. As campanhas de vendas para lançamentos premium na Índia e nos Emirados Árabes Unidos demonstram a velocidade de absorção quando a marca, a localização e a programação de comodidades se alinham com as preferências de indivíduos de alto patrimônio líquido. No mesmo período, os pipelines de habitação acessível subsidiada permanecem centrais nos mercados emergentes, onde o suporte programático reduz os custos de financiamento e garante a demanda para as faixas-alvo. Os construtores nesses programas enfatizaram a construção industrializada para manter as margens unitárias enquanto cumprem os prazos de entrega, provando que o controle de custos é compatível com os padrões de qualidade em escala.[3]https://ri.tenda.com/en

Por Modelo de Negócio: As Vendas Primárias Crescem com Incentivos dos Construtores Enquanto os Volumes Secundários Estagnam

O mercado secundário respondeu por 61,0% das transações de 2025, a maior parcela do tamanho do mercado imobiliário residencial medida pelo canal de vendas, refletindo uma base profunda de estoque existente e uma rotatividade mais lenta de listagens sob efeitos de bloqueio. Ao mesmo tempo, as vendas primárias devem crescer a um CAGR de 6,66% até 2031, à medida que os construtores implantam incentivos agressivos, incluindo reduções de taxa e créditos de fechamento que antecipam a demanda em comunidades prontas para morar. Nos EUA, as principais plataformas relataram altas taxas de captura em hipotecas e títulos internos, melhorando a conversão de clientes e fornecendo mais alavancas para gerenciar a acessibilidade no ponto de venda. Os construtores aceitaram margens de curto prazo mais baixas em troca de rotatividade de estoque mais rápida, enquanto continuam a otimizar lotes controlados para reduzir o risco de terreno ciclo a ciclo.

Em várias grandes metrópoles indianas, as vendas primárias dominam onde os incorporadores antecipam as pré-vendas e usam planos de pagamento vinculados à construção que criam fluxos de caixa previsíveis e incentivam o progresso pontual. As estruturas de empréstimo programático do Brasil também sustentaram lançamentos e vendas primárias, canalizando hipotecas subsidiadas para compradores elegíveis e melhorando as posições de capital de giro dos incorporadores. Essas dinâmicas sugerem que o mercado imobiliário residencial continuará a mostrar uma mudança de mix em direção a novas construções em jurisdições onde incentivos, aprovações e marcos de subsídio se alinham com a demanda e onde o estoque de revenda permanece restrito.

Por Modalidade de Venda: Os Aluguéis Superam a Propriedade pelo Prêmio de Flexibilidade e Institucionalização

As vendas diretas capturaram 62,0% da atividade de 2025, a maior participação por modalidade de posse dentro do mercado imobiliário residencial, refletindo preferências culturais e objetivos de construção de riqueza em várias regiões. Os aluguéis devem crescer a um CAGR de 6,84% até 2031, sustentados por restrições de acessibilidade, adiamento da formação de domicílios e o surgimento de estoque gerenciado institucionalmente que oferece consistência em operações e serviços. Os operadores de portfólio investiram em tecnologia, sistemas de manutenção e modelos de atendimento ao cliente que reduzem o atrito e estabilizam a ocupação, tornando os aluguéis competitivos em relação à propriedade em custo total e conveniência. Os construtores também criaram plataformas focadas em aluguel para atender à demanda de famílias que buscam layouts de casas unifamiliares sem compromissos de propriedade.

As regras de mercado sobre locação e tetos de aluguel variam por jurisdição, mas maior clareza sobre os direitos de proprietários e inquilinos e a execução padronizada estão atraindo mais capital institucional para estratégias de aluguel. Em mercados asiáticos selecionados, a mudança de modelos legados baseados em depósito para estruturas de aluguel mensal aumentou a demanda por habitação gerenciada profissionalmente, frequentemente em distritos de uso misto que combinam habitação com trabalho e comodidades de estilo de vida. À medida que construtores, operadores e credores se alinham em torno de rendimentos de aluguel duráveis e padrões de serviço, o mercado imobiliário residencial provavelmente verá pools de capital mais profundos para ativos multifamiliares e de aluguel de casas unifamiliares em cidades de entrada e secundárias.[5]https://investor.drhorton.com/

Análise Geográfica

A Ásia-Pacífico deteve 34,50% da atividade global em 2025 e deve crescer a um CAGR de 6,96% durante 2026–2031, tornando-a tanto a maior quanto a região de crescimento mais rápido no mercado imobiliário residencial. A entrega apoiada por políticas públicas na Índia permanece um pilar central, com o PMAY-Urbano 2.0 sustentando a demanda por meio de subsídios de juros, reformas de aprovação e rastreamento transparente dos marcos do projeto. Na China, os incorporadores estatais ganharam participação ao absorver o pipeline e apoiar a estabilidade nos distritos urbanos premium, enquanto os volumes nacionais continuam a se racionalizar. Os mercados urbanos do Japão mantêm crescimento estável de aluguel e produtos hipotecários de longa duração a taxas baixas, apoiando a resiliência transacional. Os mercados de aluguel apertados da Austrália refletem migração sustentada e fricções de oferta, reforçando o interesse em desenvolvimento onde a viabilidade se mantém. Em todo o Sudeste Asiático, os townships integrados estão escalando para capturar a urbanização impulsionada pelo emprego e a formação de domicílios, impulsionando a demanda por imóveis de mercado intermediário e para primeiros compradores em corredores-chave.[4]https://mohua.gov.in/

A América do Norte está navegando em uma lacuna de oferta considerável e desafios persistentes de acessibilidade, mas a estabilização das taxas e os incentivos para novas construções estão ajudando a desbloquear transações no mercado imobiliário residencial. Os construtores continuam a precificar para o mercado com suporte de financiamento, buscando rotatividade de estoque que compense a pressão sobre as margens e deslocando o foco para a segmentação de comunidades por perfil de comprador. Nos EUA, as restrições regulatórias e os longos ciclos de aprovação ainda são vinculantes em muitas jurisdições, o que limita a elasticidade da oferta e desacelera o reequilíbrio nas metrópoles com restrição. As principais cidades do Canadá permanecem com oferta insuficiente, pois o crescimento populacional e a imigração sustentam a formação de domicílios, enquanto as regras de política e testes de estresse influenciam a capacidade dos compradores. O crescimento regional do México se beneficia de empregos impulsionados pelo nearshoring em polos de manufatura, canalizando a demanda para habitação para trabalhadores e de mercado intermediário em vários corredores industriais.

A Europa enfrenta um duplo imperativo de retrofitar o estoque envelhecido e endurecer os padrões para novas construções sob a Diretiva de Desempenho Energético dos Edifícios, criando tanto pressão de custos quanto um grande pipeline de atualização investível dentro do mercado imobiliário residencial. Os proprietários que investem em eficiência energética relatam melhor receita operacional líquida por meio de menores custos de utilidades para os inquilinos e pequenos prêmios de aluguel, fortalecendo o caso de longo prazo para a modernização. O investimento no setor de habitação permanece uma alocação favorita para instituições que buscam fluxos de caixa defensivos e vinculados à inflação em habitação residencial, estudantil e para idosos. No Oriente Médio e em partes da África, a Visão 2030 da Arábia Saudita e os programas habitacionais ativos avançaram as metas de propriedade enquanto continuam a expandir a capacidade de entrega e a elegibilidade para suporte. Os Emirados Árabes Unidos continuam a atrair compradores internacionais para comunidades planejadas e residências de marca, apoiados por opções de residência de longo prazo e regras favoráveis ao investimento. O Brasil ancora a atividade da América do Sul por meio do Minha Casa Minha Vida, onde a elegibilidade ampliada e os tetos revisados sustentaram lançamentos e vendas em 2025, apoiando uma gama diversificada de faixas de preço.

Cenário Competitivo

A entrega global permanece fragmentada fora de um pequeno grupo de construtores muito grandes, com muitos incorporadores regionais e locais contribuindo com volumes significativos em seus submercados no mercado imobiliário residencial. As principais plataformas dos EUA construíram modelos verticalmente integrados em desenvolvimento de terrenos, hipotecas e títulos, elevando as taxas de captura e fornecendo mais controle sobre as alavancas de acessibilidade durante os ciclos de vendas. Tempos de ciclo de construção mais rápidos, gestão mais rígida do capital de giro e ferramentas de engajamento digital são centrais para melhorar a rotatividade de estoque e manter o retorno sobre o patrimônio líquido em diferentes ambientes macroeconômicos. Essas estratégias operacionais, combinadas com diversificação geográfica seletiva e segmentação de marca por necessidade do comprador, apoiaram ganhos de participação no segmento de novas residências.

Vários líderes no mercado imobiliário residencial também expandiram para estratégias de aluguel para atender à demanda por comunidades prontas para morar sem compromissos de propriedade, usando aluguel de casas unifamiliares e construção para aluguel para diversificar a renda e acelerar a conversão de caixa. Os compradores institucionais continuam a adquirir pools estabilizados, e alguns construtores monetizam comunidades de aluguel por meio de vendas em bloco em vez de manter a longo prazo, reduzindo a intensidade de capital enquanto mantêm os pipelines de desenvolvimento ativos. Na Europa, os grandes proprietários priorizaram a modernização e a descarbonização, investindo em envelopes de edifícios e sistemas de aquecimento que melhoram a experiência do inquilino e o desempenho do portfólio a longo prazo.[5]https://investor.drhorton.com/

Na extremidade premium, marcas e parcerias com operadores de hospitalidade ou casas de design ganharam tração, particularmente nos Emirados Árabes Unidos e na Índia, onde as residências de marca reforçam os preços e a velocidade de venda dentro do mercado imobiliário residencial. Os incorporadores continuam a lançar planos mestres em fases que integram habitação com varejo, lazer e componentes de escritório para fortalecer a absorção e capturar prêmios de destino. Em todas as faixas de preço, o nível competitivo está aumentando em desempenho energético, integração tecnológica e atendimento ao cliente, à medida que os compradores atribuem maior peso ao custo total de propriedade e à qualidade de vida.

Líderes do Setor Imobiliário Residencial

D.R. Horton, Inc.

Lennar Corporation

PulteGroup, Inc.

NVR, Inc.

Toll Brothers, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Aldar Properties e Mubadala Capital lançaram a Aldar Capital, uma plataforma de gestão de investimentos com sede no Abu Dhabi Global Market, visando USD 1 bilhão para seu fundo inaugural em 2026, a fim de canalizar capital institucional global para oportunidades residenciais e de infraestrutura nos Emirados Árabes Unidos e na região mais ampla do Conselho de Cooperação do Golfo.

- Novembro de 2025: O programa Minha Casa Minha Vida do Brasil revisou as estruturas de subsídio e os tetos de valor dos imóveis, aumentando os limites nas grandes áreas metropolitanas e ampliando a elegibilidade para faixas de renda média, a fim de desbloquear demanda adicional e sustentar os lançamentos dos incorporadores.

- Outubro de 2025: D.R. Horton adquiriu a SK Builders, fortalecendo sua presença nas metrópoles de alto crescimento da Carolina do Sul e reforçando as vantagens de escala na habitação de entrada.

- Junho de 2025: KKR adquiriu um portfólio multifamiliar de USD 2,1 bilhões abrangendo 5.200 unidades em 18 imóveis Classe A na Califórnia, Flórida e Texas, reforçando sua convicção nas metrópoles de alto crescimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado imobiliário residencial como o valor anual em dólares das transferências de propriedade concluídas e dos contratos de arrendamento formais de habitações legalmente zonadas para habitação humana, incluindo moradias unifamiliares, vilas, casas em banda, cooperativas, apartamentos e condomínios, nos canais primário (construção nova) e secundário (habitação existente).

Exclusão do âmbito: A constituição de reservas de terrenos, negócios de terrenos brutos em planta, timeshares, contratos de arrendamento informais e alojamento corporativo para funcionários estão fora do âmbito presente.

Visão Geral da Segmentação

- Vendas

- Aluguel

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam entrevistas semiestruturadas e inquéritos a promotores imobiliários, diretores de corretagem, mutuantes hipotecários e senhorios institucionais na Ásia-Pacífico, América do Norte, Europa, América Latina e no CCG. Estas trocas validam as taxas de absorção, as faixas típicas de preço por metro quadrado, as rentabilidades de build-to-rent e os prazos de construção, permitindo-nos refinar pressupostos que os dados secundários por si só não conseguem iluminar.

Investigação Documental

Os analistas começam por agregar dados publicamente disponíveis sobre conclusões de obras, registos de transações imobiliárias, feeds de registos hipotecários e dados de agregados familiares ao nível do censo, emitidos por organismos como o Banco Mundial, a UN DESA, o U.S. Census Bureau, o Eurostat e os principais bancos centrais. As associações do setor e os ministérios da habitação fornecem índices de preços e pipelines de inventário, enquanto os relatórios 10-K, apresentações a investidores e arquivos de imprensa acedidos através do Dow Jones Factiva e do D&B Hoovers contextualizam a exposição corporativa. Informações adicionais provêm de portais do setor, tendências de patentes em sistemas de pré-fabricação e dados aduaneiros sobre inputs essenciais como cimento e aço. Esta lista de fontes é ilustrativa e não exaustiva; muitos outros repositórios informam a revisão documental.

Dimensionamento de Mercado e Previsão

Um modelo top-down converte os registos nacionais de transações e os conjuntos de valor de arrendamento em totais regionais, normalizados para moeda, inflação e fuga para o mercado paralelo. Verificações bottom-up selecionadas, incluindo consolidações de vendas de promotores, rácios de tráfego em portais face ao fecho de negócios e preços médios de venda amostrados multiplicados pelos volumes de unidades, são depois sobrepostas para reconciliar lacunas. Os principais fatores incorporados no modelo incluem inícios de construção, taxas hipotecárias medianas, formação de agregados familiares urbanos, índices de custos de construção, fluxos de capital transfronteiriços e incentivos políticos como subsídios para compradores de primeira habitação. As previsões recorrem a uma regressão multivariada combinada com ARIMA para as trajetórias de preços, produzindo cenários de base, conservador e acelerado; os inputs são comparados com o consenso de especialistas antes da finalização.

Ciclo de Validação de Dados e Atualização

Cada rascunho passa por uma revisão por pares a dois níveis que sinaliza anomalias face a indicadores macroeconómicos e métricas setoriais independentes. As discrepâncias desencadeiam novos contactos com os proprietários dos dados. O conjunto de dados global é atualizado anualmente, com flashes intercalares quando eventos materiais, como choques de taxas, grandes programas habitacionais ou alterações regulatórias, alteram a direção do mercado. Antes da publicação, uma nova análise por parte dos analistas garante que os clientes recebem a perspetiva mais atual.

Por que Razão a Base de Referência do Mercado Imobiliário Residencial da Mordor Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas variam em âmbito, seleção de variáveis e cadência de atualização. Algumas contabilizam apenas as vendas de habitação nova, outras acompanham o stock de propriedades listadas, enquanto algumas se baseiam em proxies de índices de preços que ignoram os fluxos de arrendamento.

Os principais fatores de divergência incluem a incorporação pela Mordor tanto da rotatividade de arrendamento como de propriedade, a nossa normalização cambial ao nível da unidade e uma atualização anual face a feeds de transações em tempo real; outros editores podem aplicar multiplicadores estáticos de custo por unidade, omitir o valor do arrendamento ou atualizar com pouca frequência, conduzindo a variações consideráveis.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 11,59 biliões USD (2025) | Mordor Intelligence | |

| 10,64 biliões USD (2024) | Global Consultancy A | Exclui contratos de arrendamento; baseia-se em médias regionais de ASP sem reindexação cambial |

| 1,46 biliões USD (2024) | Trade Journal B | Acompanha apenas o stock gerido profissionalmente e as novas conclusões de obras, omitindo as vendas secundárias e os mercados informais |

Em conjunto, a comparação demonstra que, embora os números de destaque variem amplamente, a combinação disciplinada da Mordor de âmbito alargado, modelação de dupla vertente e atualizações frequentes proporciona uma base de referência equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas replicáveis.

Principais Perguntas Respondidas no Relatório

Por que o capital institucional está migrando para a habitação agora?

Os investidores institucionais estão realocando de ativos comerciais de baixo rendimento para o mercado imobiliário residencial global, onde a ocupação estável e o crescimento do aluguel vinculado à inflação prometem retornos ajustados ao risco superiores.

Qual região oferece o crescimento de curto prazo mais forte?

A Ásia-Pacífico lidera com um CAGR de 6,96% até 2031, sustentado pela urbanização, pelo aumento das rendas da classe média e pelos gastos proativos em infraestrutura registrados na China, na Índia e no Sudeste Asiático.

Como as regras de emissão líquida zero estão afetando as avaliações?

Os imóveis que já atendem a códigos de eficiência rigorosos comandam prêmios de aluguel e preço, enquanto o estoque não conforme enfrenta custos de retrofit que podem corroer o valor, particularmente na Europa e na América do Norte.

As taxas de juros mais altas vão descarrilar a demanda habitacional?

O crédito mais restrito está desacelerando as transações de propriedade, mas simultaneamente impulsionando a demanda por aluguel, sustentando o crescimento geral da receita para o mercado imobiliário residencial global, apesar dos ventos contrários.

Qual é a gravidade da escassez global de habitação?

As deficiências variam por mercado: os Estados Unidos carecem de até 3,8 milhões de unidades, a Alemanha pode ter uma escassez de 1 milhão até 2027, e a Austrália está visando 1,2 milhão de novas residências em cinco anos, sublinhando lacunas de oferta generalizadas que sustentam a demanda de longo prazo.

Página atualizada pela última vez em: