Tamanho e Participação do Mercado de Imóveis Comerciais do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

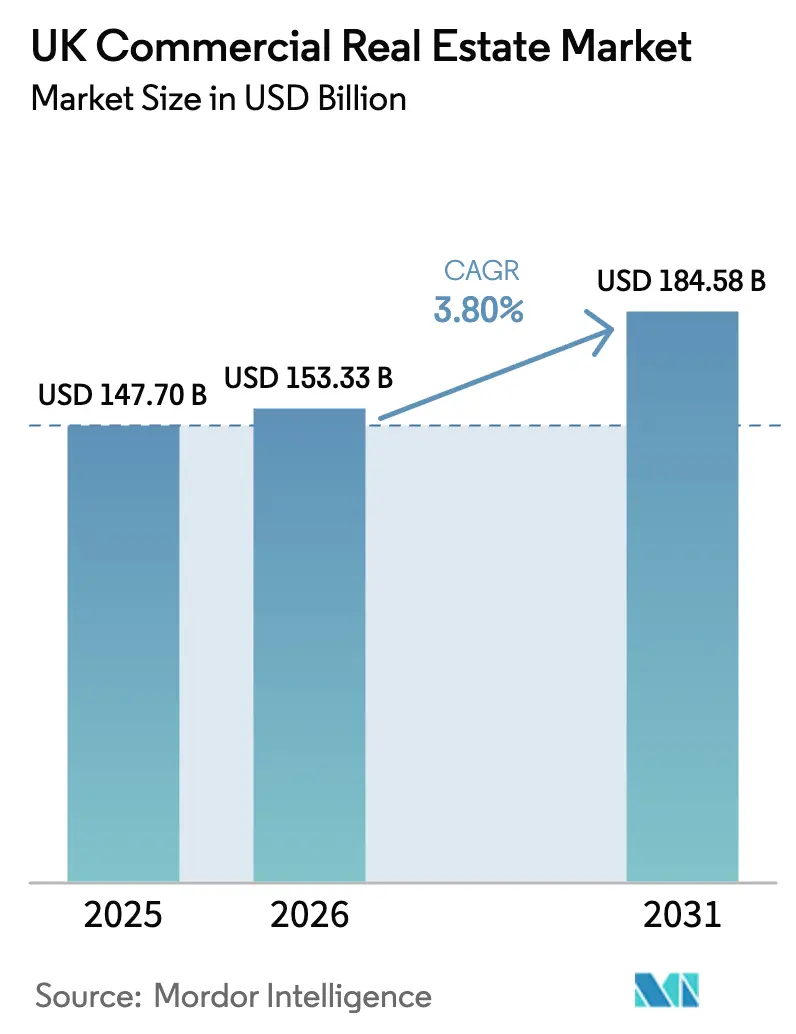

| Tamanho do mercado no ano base (2025) | 147.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 153.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 184.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.80% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Comerciais do Reino Unido por Mordor Intelligence

O tamanho do mercado de imóveis comerciais do Reino Unido é de USD 153,33 bilhões em 2026 e está projetado para atingir USD 184,58 bilhões até 2031, refletindo um CAGR de 3,8%. Os investidores estão se voltando para centros de dados, campi de ciências da vida e logística de última milha, visando fluxos de caixa mais resilientes sob estruturas de políticas favoráveis. O Escritório de Responsabilidade Orçamentária projeta que os preços de imóveis comerciais subirão 11,1% em 2025, recuarão 1,9% em 2026 e se recuperarão 1,8% em 2027, o que sinaliza que o vale de avaliação após o choque de taxas de 2022 provavelmente passou. A designação dos centros de dados como Infraestrutura Nacional Crítica e a criação de Zonas de Crescimento de IA estão remodelando a alocação de capital e a estratégia fundiária para grandes plataformas. Os Portos Francos e as zonas de investimento alinhadas estão canalizando novos investimentos diretos estrangeiros para corredores industriais, ao mesmo tempo que aceleram a atividade de pré-locação em locais estratégicos.[1]https://www.gov.uk/government/organisations/department-for-science-innovation-and-technology

Principais Conclusões do Relatório

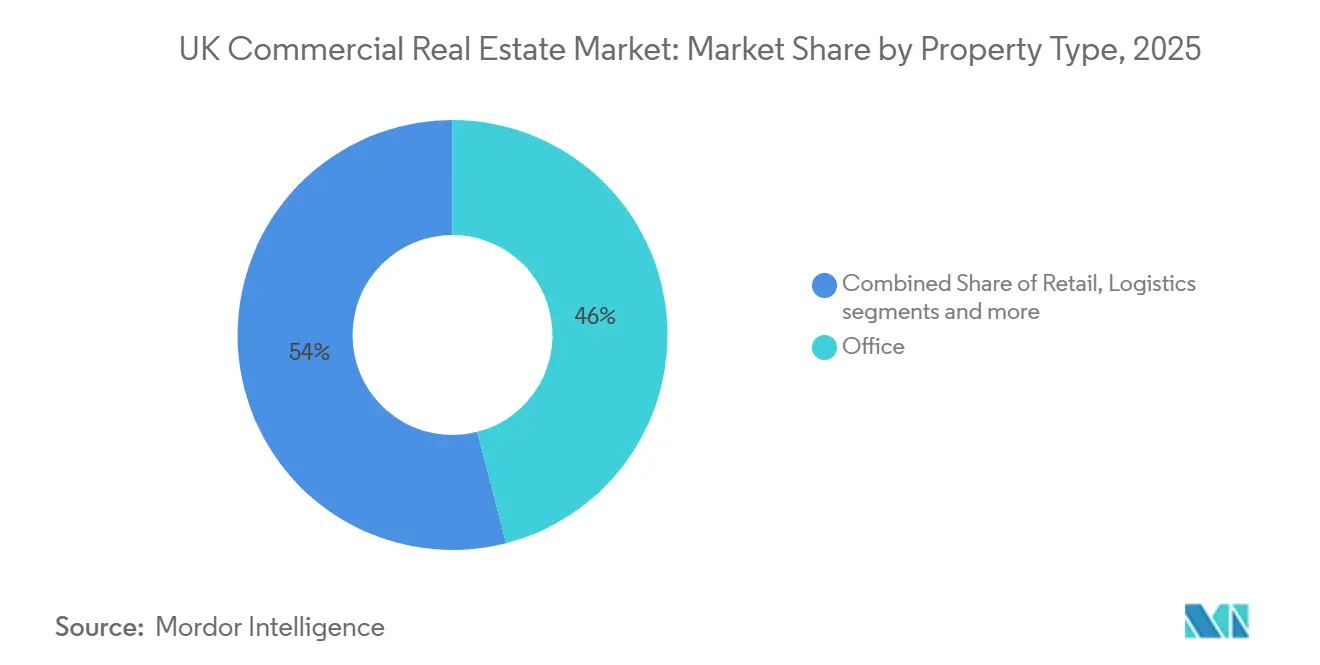

- Por tipo de imóvel, os escritórios lideraram com 46% de participação na receita em 2025, enquanto a logística está prevista para expandir a um CAGR de 4,55% até 2031.

- Por modelo de negócio, as vendas representaram 66% em 2025, enquanto o segmento de aluguel está projetado para crescer a um CAGR de 4,66% até 2031.

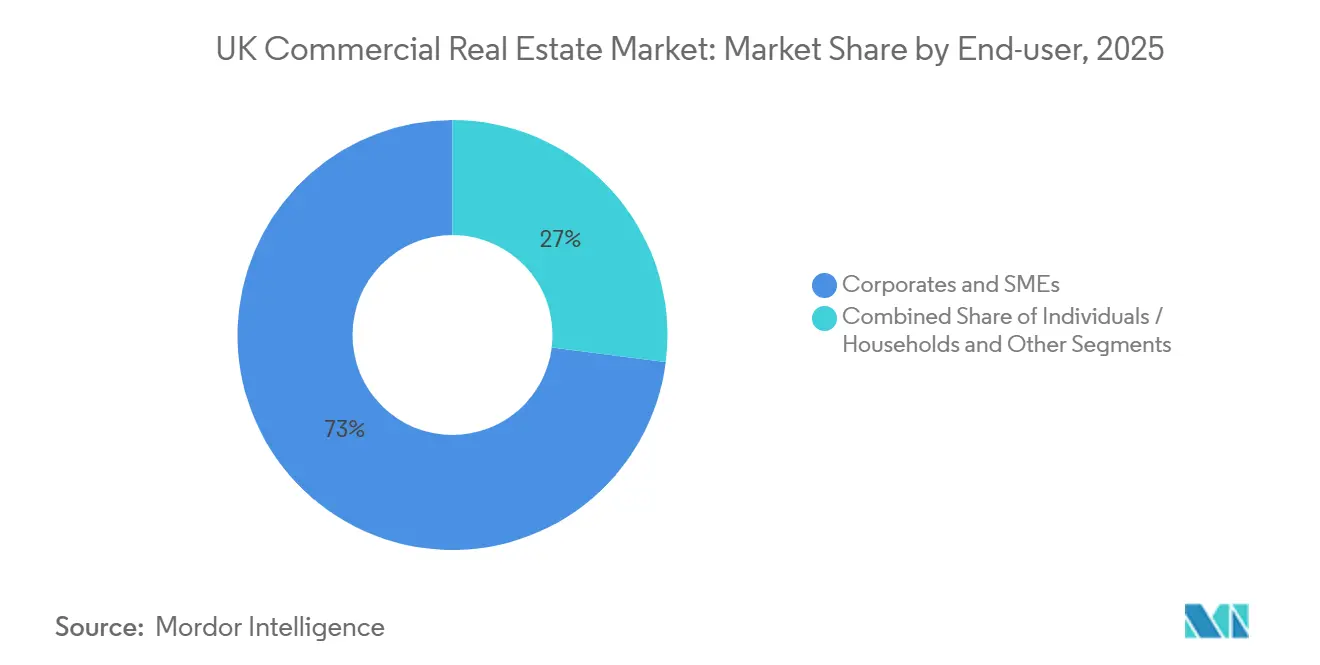

- Por usuário final, corporações e PMEs representaram 73% em 2025, enquanto o segmento de pessoas físicas e domicílios deve crescer a um CAGR de 4,22% até 2031.

- Por região, a Inglaterra deteve uma participação de 77,33% em 2025, enquanto a Escócia deve registrar um CAGR de 4,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Imóveis Comerciais do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado de Imóveis para Ciências da Vida e Centros de Dados Viabilizado por Subsídios Governamentais | +1.2% | Inglaterra (Arco Oxford–Cambridge, Culham AIGZ), Sul/Norte do País de Gales, Nordeste da Inglaterra | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Armazenagem para Comércio Eletrônico em Todo o Reino Unido | +0.9% | Inglaterra (Sudeste, Midlands), Escócia (Cinturão Central), País de Gales (Corredor da M4) | Médio prazo (2–4 anos) |

| Portos Francos e Amplas Zonas de Incentivos Fiscais Catalisando o Investimento em Imóveis Industriais | +0.8% | Humber, Tâmisa, Solent, Região da Cidade de Liverpool, Aeroporto do Leste dos Midlands, Teesside, Porto Franco do Leste, Plymouth, Porto Franco Celta, Inverness e Cromarty Firth | Médio prazo (2–4 anos) |

| Crescente Apetite de Investidores Institucionais por Portfólios de Construção para Aluguel em Meio à Grave Escassez de Habitação | +0.7% | Londres, Manchester, Birmingham, Edimburgo | Médio prazo (2–4 anos) |

| Migração para Qualidade em Direção a Escritórios Grau A com Certificação ESG em Todo o País | +0.6% | Londres (City, West End), Manchester, Edimburgo, Glasgow | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado de Imóveis para Ciências da Vida e Centros de Dados Viabilizado por Subsídios Governamentais

A designação governamental dos centros de dados como Infraestrutura Nacional Crítica e as Zonas de Crescimento de IA visam triplicar a capacidade habilitada para IA de 2 GW para 6 GW até 2030. A Vantage Data Centers comprometeu GBP 12 bilhões em 2025, equivalente a USD 15,2 bilhões em termos de 2025, com criação de empregos planejada em escala. A SEGRO e a Pure Data Centres formaram uma joint venture 50:50 para entregar uma instalação de 56 MW no Oeste de Londres com um investimento bruto de capital de cerca de GBP 1 bilhão, ou USD 1,27 bilhão em termos de 2025, visando um rendimento líquido sem alavancagem de 9% a 10%. O Operador Nacional do Sistema de Energia sinalizou 381,5 GW de capacidade de rede pronta para construção, e a Ofgem apresentou um pacote de reforma de conexões para encurtar os prazos para projetos que incluem centros de dados. Essas medidas atraem capital para terrenos industriais ricos em energia, onde os desenvolvimentos de ciências da vida e centros de dados agora competem pelos mesmos locais no mercado de imóveis comerciais do Reino Unido.[2]https://www.savills.co.uk/

Demanda Crescente por Armazenagem para Comércio Eletrônico em Todo o Reino Unido

A vacância logística subiu de 3,3% no final de 2022 para 7,2% no terceiro trimestre de 2024, enquanto as previsões de crescimento de aluguel se moderaram para 5,5% em 2024 e 3,7% em 2025. Os inícios de construção caíram 69% em relação aos picos recentes, o que está restringindo a oferta futura e sustentando a resiliência dos rendimentos prime. O capital institucional está priorizando esquemas de pré-locação e construção sob medida para grandes plataformas de comércio eletrônico, o que comprime os rendimentos em ativos Grau A. Os proprietários estão realizando retrofits com energia solar no local e carregamento para veículos elétricos para atender aos padrões dos ocupantes e garantir prazos mais longos. Essas condições sustentam um caminho durável de crescimento de aluguel em locais prime à medida que o estoque mais antigo enfrenta obsolescência mais rápida no mercado de imóveis comerciais do Reino Unido.

Portos Francos e Amplas Zonas de Incentivos Fiscais Catalisando o Investimento em Imóveis Industriais

Os dez Portos Francos do Reino Unido atraíram GBP 6,4 bilhões em investimento privado, equivalente a USD 8,13 bilhões em termos de 2025, com 89% classificados como investimento direto estrangeiro. O Parlamento estendeu a janela principal de isenção fiscal de cinco para dez anos, o que melhora a subscrição para novas plataformas e grandes pré-locações. Em junho de 2025, 72% dos projetos de zonas fiscais dos Portos Francos haviam obtido licença de planejamento, com energia limpa liderando a alocação de capital. O Acelerador de Locais Estratégicos de GBP 600 milhões, ou USD 762 milhões em termos de 2025, está desbloqueando terrenos industriais por meio de subsídios de remediação que reduzem o risco do coinvestimento privado. Esses incentivos estão criando um pipeline visível de pré-locação em torno de portos, energia e manufatura avançada no mercado de imóveis comerciais do Reino Unido.[3]https://www.local.gov.uk/

Migração para Qualidade em Direção a Escritórios Grau A com Certificação ESG em Todo o País

Os Padrões Mínimos de Eficiência Energética exigem que todos os imóveis comerciais atinjam EPC C até 1º de abril de 2027 e EPC B até 1º de abril de 2030, com penalidades por não conformidade propostas para aumentar e períodos de carência reduzidos. Muitos ativos estão abaixo da Faixa C, e os custos estimados de atualização frequentemente variam de GBP 15.000 a GBP 80.000 por imóvel, ou USD 19.050 a USD 101.600 em termos de 2025, criando uma vantagem clara para edifícios mais novos ou completamente reformados (valores em GBP mostrados primeiro, valores em USD entre colchetes). Os rendimentos de escritórios prime em Londres se estabilizaram em 4,00% até o final de junho de 2025, enquanto ativos secundários mais fracos continuaram a ficar para trás. A proporção de empresas que exigem presença total no local aumentou para 48% em 2025, o que adiciona pressão para garantir espaço Grau A em distritos centrais. Em conjunto, os prazos de conformidade e as políticas de local de trabalho estão concentrando a demanda nos ativos de melhor qualidade no mercado de imóveis comerciais do Reino Unido.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de Materiais de Construção e Escassez de Mão de Obra Pós-Brexit | -0.5% | Nacional, particularmente aguda em Londres e no Sudeste da Inglaterra | Curto prazo (≤ 2 anos) |

| Aperto nas Relações Empréstimo-Valor em Meio à Volatilidade dos Rendimentos dos Títulos Públicos | -0.4% | Nacional, com Londres e o Sudeste mais sensíveis às condições de financiamento | Curto prazo (≤ 2 anos) |

| Racionalização Persistente de Espaços de Varejo em Cidades Secundárias | -0.3% | Cidades e municípios secundários na Inglaterra, País de Gales e Escócia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Materiais de Construção e Escassez de Mão de Obra Pós-Brexit

As vendas de concreto usinado na Grã-Bretanha caíram 4,3% do primeiro trimestre de 2025 para o segundo trimestre de 2025 e recuaram 7,1% em termos anuais no primeiro trimestre de 2025. O déficit comercial de materiais de construção se ampliou 1,8% em 2024 para GBP 14.410 milhões, equivalente a USD 17.100 milhões em termos de 2024. O setor deverá necessitar de 251.500 trabalhadores adicionais até 2028, ou mais de 50.000 por ano, o que ressalta a profundidade da lacuna de competências. As previsões de inflação de preços de licitação da Mace apontam para uma escalada de 3,5% para imóveis nacionais em 2025 e 3,0% em 2026, com infraestrutura nacional a 4,0% em ambos os anos. Os incorporadores estão respondendo com métodos modulares e abordagens de projeto para fabricação para controlar a exposição à mão de obra no local no mercado de imóveis comerciais do Reino Unido.

Aperto nas Relações Empréstimo-Valor em Meio à Volatilidade dos Rendimentos dos Títulos Públicos

Os rendimentos dos títulos públicos de trinta anos dispararam para 5,75% no início de setembro de 2025, o que restringiu a subscrição e ampliou os spreads de dívida nas aquisições. As transações de imóveis comerciais totalizaram GBP 7 bilhões no terceiro trimestre de 2025, ou USD 8,89 bilhões em termos de 2025, quase 50% abaixo da média trimestral de dez anos. O Escritório de Responsabilidade Orçamentária espera um declínio de 5,2% nas transações de imóveis comerciais em 2025, com uma melhora de 1,5% em 2026. Os indicadores de pesquisa do Banco da Inglaterra mostram que a proporção de empresas que citam o custo do financiamento como uma grande restrição caiu de 46% em janeiro de 2024 para 38% em janeiro de 2025. À medida que as curvas de títulos públicos se achatam em direção a 2026, o mercado de imóveis comerciais do Reino Unido deverá ver spreads entre oferta e demanda mais estreitos e maior rotação de portfólios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: A Logística Impulsiona o Crescimento Enquanto os Escritórios Mantêm a Maior Participação

Os escritórios detinham 46% da participação no mercado de imóveis comerciais do Reino Unido em 2025, refletindo a profundidade dos distritos centrais de Londres e a propriedade institucional de longa data. A logística deve crescer a um CAGR de 4,55% durante 2026 a 2031, à medida que a demanda do comércio eletrônico encontra um pipeline restrito após uma queda de 69% nos inícios em relação aos picos recentes. Os rendimentos prime para os principais ativos industriais de Londres se mantiveram abaixo de 5% à medida que a concorrência por espaço Grau A persiste. O varejo permanece sob pressão em cidades secundárias, enquanto os locais prime no centro das cidades na Escócia mostram vacância próxima de zero, ilustrando uma divisão entre ruas de destino e ruas comerciais em dificuldades. O mercado de imóveis comerciais do Reino Unido está, portanto, se reequilibrando em direção à logística de alta qualidade e alternativas de missão crítica.

Comparar a logística com a taxa de crescimento geral mostra que este segmento contribui com uma parcela significativa do valor incremental apesar de uma base menor, o que sustenta uma estratégia de alocação direcionada. O tamanho do mercado de imóveis comerciais do Reino Unido para logística está projetado para expandir em linha com a perspectiva de CAGR de 4,55% até 2031, à medida que os incorporadores comprometem capital com esquemas de pré-locação. Os resultados dos escritórios estão se bifurcando, com espaços Grau A registrando aluguéis mais firmes, enquanto o estoque mais antigo enfrenta custos de atualização para atender aos limites de EPC. Os ativos de hotéis e hospitalidade do Reino Unido registraram progresso constante em 2025 com crescimento de valor e receita em portfólios selecionados. Os ativos de centros de dados e ciências da vida estão competindo por locais adjacentes a fontes de energia, reforçando as alternativas como um importante vetor de crescimento no mercado de imóveis comerciais do Reino Unido.

Por Modelo de Negócio: O Segmento de Aluguel Supera as Vendas em Meio à Entrada de Capital Institucional

As vendas representaram 66% da atividade em 2025, consistente com as preferências de propriedade em balanço patrimonial de longo prazo no Reino Unido. O segmento de aluguel está projetado para crescer a um CAGR de 4,66% de 2026 a 2031, impulsionado pela adoção de construção para aluguel e plataformas de portfólio que monetizam contratos de arrendamento indexados à inflação. Os proprietários de logística relataram forte crescimento de renda de aluguel em bases comparáveis e aumentos significativos em revisões e renovações de aluguel no primeiro semestre de 2025, ressaltando o poder de precificação em locais centrais. O mercado de imóveis comerciais do Reino Unido está favorecendo fluxos de caixa lastreados em aluguel em logística e residencial à medida que os custos de financiamento se normalizam.

A atividade de vendas foi restringida pela volatilidade dos rendimentos dos títulos públicos, que ampliou os custos da dívida e reduziu os volumes de transações em 2025. O Escritório de Responsabilidade Orçamentária espera uma recuperação modesta nas transações durante 2026, o que deverá sustentar uma retomada gradual nas execuções de vendas. Veículos orientados para impacto comprometeram novos fundos para a entrega de habitação no Reino Unido, o que pode adicionar pipeline para plataformas de aluguel ao longo do tempo. O tamanho do mercado de imóveis comerciais do Reino Unido vinculado à renda de aluguel está definido para crescer à medida que os portfólios se expandem e as opções de securitização se ampliam. Os proprietários de portfólios continuam a favorecer intervalos mais curtos com aluguéis base mais altos para equilibrar flexibilidade e durabilidade da renda.

Por Usuário Final: As Corporações Dominam, mas o Segmento de Domicílios Ganha Impulso

As corporações e PMEs representaram 73% da demanda de usuários finais em 2025, refletindo sua participação na ocupação de escritórios, logística e varejo prime. O segmento de pessoas físicas e domicílios está previsto para crescer a um CAGR de 4,22%, sustentado pela inflação persistente de aluguéis e pela atividade de construção para aluguel em cidades regionais com rendimentos acima de 5%. Os proprietários do setor público estão acelerando as decisões de reforma ou alienação antes dos prazos de EPC para evitar penalidades e custos de atualização. Os imóveis vinculados à saúde atraíram capital estrangeiro com contratos de arrendamento de várias décadas e aluguéis indexados à inflação.

O comportamento de locação corporativa está se normalizando, com mais empresas exigindo presença total no local em 2025, o que restringe a disponibilidade de espaço Grau A nos submercados centrais. A crescente contribuição dos domicílios é uma função das deficiências de oferta e das metas de política que superam as taxas de conclusão, o que deverá sustentar a demanda por plataformas institucionais de aluguel. As transações de saúde em 2025 sinalizaram fluxos de renda duráveis lastreados por contratos de arrendamento longos e encaminhamentos públicos. O setor de imóveis comerciais do Reino Unido está se encaminhando para uma combinação que mescla a demanda corporativa com exposição residencial de aluguel em escala nas regiões urbanas.

Análise Geográfica

A Inglaterra é a maior geografia com uma participação de 77,33% em 2025, ancorada pelo profundo mercado de escritórios de Londres e pelo corredor logístico do Sudeste. Os rendimentos de escritórios prime em Londres se estabilizaram em torno de 4,00% em meados de 2025, auxiliados pela migração dos inquilinos para qualidade e por uma visão mais clara sobre as obrigações de atualização. A demanda por logística permanece estável apesar de uma desaceleração nos inícios especulativos, e os incorporadores estão se concentrando em pré-locações e locais com capacidade de energia. O mercado de imóveis comerciais do Reino Unido continua a priorizar energia, transporte e certeza de planejamento em torno da Grande Londres e do Sudeste.

A Escócia é a região de crescimento mais rápido, projetada a um CAGR de 4,66% para 2026 a 2031, sustentada pela transição energética e pelos projetos de Portos Francos que ancoram a demanda de ocupantes de longo prazo. As ruas comerciais prime em Edimburgo mostram vacância muito baixa e rendimentos estáveis a firmes, o que sustenta a atividade de reforma e a previsibilidade do fluxo de caixa. O Porto Franco de Inverness e Cromarty Firth garantiu compromissos de fabricação importantes que estimularão a atividade logística e de fornecedores adjacentes. O mercado de imóveis comerciais do Reino Unido na Escócia se beneficia de insumos de desenvolvimento mais acessíveis e sinais de política direcionados em comparação com os corredores do sul saturados.

O País de Gales e a Irlanda do Norte representam participações menores, mas estão posicionados para capturar o transbordamento à medida que as zonas de IA e as cadeias de suprimentos se expandem. O País de Gales está se preparando para aproveitar os benefícios das Zonas de Crescimento de IA, enquanto a Irlanda do Norte aparece em portfólios de saúde transfronteiriços adquiridos por investidores estrangeiros. Os Portos Francos e as zonas de investimento em todo o Reino Unido garantiram planejamento para a maioria dos projetos de zonas fiscais, o que sustenta o financiamento antecipado em corredores industriais. Essas dinâmicas apontam para uma participação geográfica mais ampla no mercado de imóveis comerciais do Reino Unido à medida que as âncoras de política se consolidam e o acesso à energia restringe a seleção de locais.

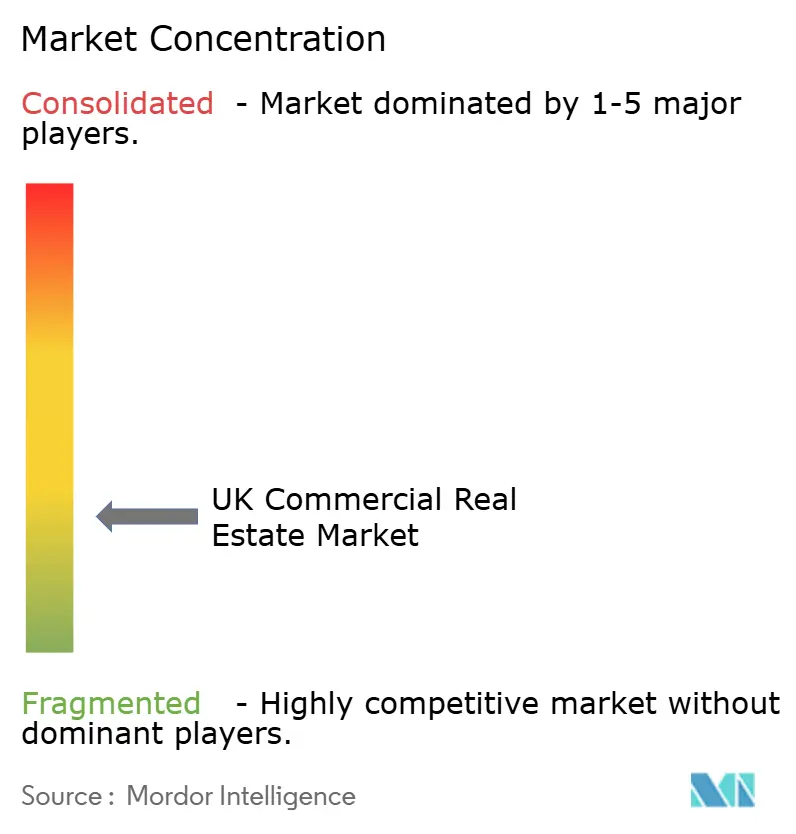

Cenário Competitivo

O mercado de imóveis comerciais do Reino Unido permanece fragmentado, sem nenhum único proprietário excedendo uma participação de um único dígito baixo, mas a consolidação está avançando entre veículos listados e plataformas privadas. A fusão de 2025 entre Picton Property Income e Tritax Big Box refletiu uma busca por escala e balanços patrimoniais diversificados. As plataformas com custos de financiamento mais baixos estão competitivamente posicionadas para gerenciar atualizações de Padrões Mínimos de Eficiência Energética, financiar desenvolvimentos próximos a nós de energia e garantir grandes pré-locações.

Os movimentos estratégicos em 2025 se concentraram na adjacência a centros de dados, no crescimento do aluguel logístico e em reformas selecionadas de escritórios que podem atingir EPC B antes de 2030. A joint venture 50:50 da SEGRO com a Pure Data Centres para construir uma instalação de 56 MW no Oeste de Londres com cerca de GBP 1 bilhão de capital bruto, ou USD 1,27 bilhão em termos de 2025, visou um rendimento líquido sem alavancagem de 9% a 10% e uma pré-locação para hiperescalador. A Derwent London reequilibrou sua estrutura de capital com alienações de ativos e nova dívida sem garantia, enquanto sequenciava grandes reformas em endereços prime no West End. Investidores de crédito especializados aumentaram a exposição por meio de empréstimos sênior a taxa flutuante garantidos por portfólios de hotéis com rendimentos correntes de dois dígitos.

Os investidores estrangeiros também se expandiram em 2025. A CareTrust REIT adquiriu a Care REIT plc por USD 840,5 milhões, adicionando 132 lares de idosos com um prazo médio ponderado de arrendamento remanescente de 20,2 anos e USD 68,6 milhões de aluguel anualizado. A Vantage Data Centers anunciou GBP 12 bilhões em compromissos no Reino Unido, equivalente a USD 15,2 bilhões em termos de 2025, alinhados com as metas de capacidade de IA. Grandes consultores e proprietários estão pilotando ferramentas de IA para agilizar tarefas de planejamento, como avaliações de Ganho Líquido de Biodiversidade, o que pode reduzir custos e comprimir caminhos críticos.

Líderes do Setor de Imóveis Comerciais do Reino Unido

Land Securities Group PLC

Segro PLC

British Land Company PLC

Tritax Big Box REIT plc

LondonMetric Property plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O portfólio de hotéis do Reino Unido da Covivio cresceu 9,6% em receita em bases comparáveis e viu os rendimentos moverem-se de 5,3% em 2024 para 5,5% no primeiro semestre de 2025, com RevPAR subindo 2,5% em termos anuais no final de maio.

- Junho de 2025: A Real Estate Credit Investments reportou lucro líquido de GBP 22,8 milhões no exercício fiscal de 2025, equivalente a USD 29,0 milhões, e ativos totais de GBP 391,7 milhões, equivalente a USD 497,5 milhões, reinvestindo em empréstimos sênior a taxa flutuante com rendimentos correntes acima de 12%.

- Abril de 2025: A SEGRO assinou uma nova linha de crédito rotativo de EUR 1,6 bilhão com prazo inicial de cinco anos, equivalente a USD 1,73 bilhão em termos de 2025, para apoiar a expansão e os investimentos em centros de dados.

- Fevereiro de 2025: A Derwent London assinou uma linha de empréstimo sem garantia de GBP 115 milhões, equivalente a USD 146,1 milhões em termos de 2025, e gerenciou vencimentos próximos enquanto planejava despesas de capital em escala USD para 2025 em diante.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado imobiliário comercial (CRE) do Reino Unido como o valor bruto gerado anualmente pela venda ou arrendamento de ativos construídos geradores de rendimento, escritórios, instalações de retalho, instalações logísticas e industriais, espaços de hotelaria e outras propriedades especializadas, situados em território do Reino Unido e expressos em dólares americanos constantes de 2024. Tratamos as melhorias de capital no stock existente como parte do valor do ativo após a sua entrega.

Exclusão do Âmbito: Habitações residenciais puras, transações de terrenos brutos e serviços de mediação ou gestão de instalações baseados em honorários estão fora desta estimativa.

Visão Geral da Segmentação

- Por Tipo de Imóvel

- Escritórios

- Varejo

- Logística

- Outros (imóveis industriais, imóveis de hospitalidade, etc.)

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Corporações e PMEs

- Outros

- Por Região

- Inglaterra

- País de Gales

- Escócia

- Irlanda do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Validamos as conclusões de gabinete através de conversas estruturadas com gestores de ativos, diretores financeiros de REIT, promotores regionais, avaliadores e operadores de prop-tech em Inglaterra, Escócia, País de Gales e Irlanda do Norte. Estas interações clarificam áreas cinzentas, como a duração típica dos contratos de arrendamento, os prémios de rendimento de grau A, a inflação dos custos de reabilitação e os nichos de procura emergentes, permitindo-nos ajustar com precisão os fatores do modelo.

Investigação de Gabinete

Os analistas da Mordor mapeiam primeiro a base de ativos nacional através de fontes públicas de primeiro nível, como as tabelas de produção de construção do Office for National Statistics, os dados de preços pagos do HM Land Registry, as receitas de imposto de selo do HMRC e as séries de crédito imobiliário comercial do Bank of England. Os indicadores de tendência são complementados por organismos setoriais, relatórios da British Property Federation sobre fluxos de investimento, auditorias de vacância da UK Warehousing Association, inquéritos de sentimento do Royal Institution of Chartered Surveyors e registos de pipeline do Planning Portal. Os registos de empresas obtidos da D&B Hoovers, os fluxos de notícias do Dow Jones Factiva e os dados de patentes da Questel sobre tecnologia de edifícios inteligentes fornecem informação ao nível das empresas que apura as divisões setoriais. As fontes citadas são ilustrativas e não exaustivas; numerosos conjuntos de dados adicionais sustentam o nosso trabalho de gabinete.

Dimensionamento de Mercado e Previsão

A linha de base do mercado é ancorada através de um fluxo descendente (top-down). Reconstruímos o valor bruto dos ativos sobrepondo os volumes de investimento anuais aos índices de valor de capital MSCI/ONS, ajustando para a rotação do stock e a obsolescência. Verificações ascendentes (bottom-up) selecionadas, consolidações de carteiras de senhorios cotados multiplicadas por fatores de justo valor, testam os totais antes dos ajustamentos. As variáveis-chave incluem rendimentos iniciais líquidos, taxas de vacância prime, inflação dos custos de construção, penetração do comércio eletrónico e PIB real. Uma regressão multivariada com correção de erros ARIMA projeta cada fator, enquanto a análise de cenários avalia o potencial de crescimento decorrente de retrofits EPC acelerados. As lacunas nos dados granulares de stock são colmatadas com matrizes de vacância e rendimento específicas por região, derivadas das respostas aos inquéritos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de pares de analistas em duas etapas, seguida de uma aprovação sénior que sinaliza anomalias face a índices independentes e benchmarks de mutuantes. Os modelos são atualizados anualmente; as atualizações intercalares são desencadeadas quando eventos materiais alteram qualquer fator central. Antes da entrega, um analista reexecuta os cálculos para que os clientes recebam sempre a visão calibrada mais recente.

Por que a Linha de Base do Mercado Imobiliário Comercial do Reino Unido da Mordor Proporciona Clareza Pronta para a Tomada de Decisão

As estimativas publicadas diferem porque as empresas misturam classes de propriedades, aplicam pressupostos de rendimento distintos ou congelam os modelos durante anos enquanto as taxas de câmbio e a inflação avançam. Ao delimitar estritamente os ativos geradores de rendimento, indexando os valores a dólares constantes de 2024, e atualizando anualmente, a Mordor Intelligence minimiza essas distorções.

Os principais fatores de divergência incluem: alguns editores incorporam grandes pipelines de conversão residencial no CRE, outros aumentam os volumes brutos de transação sem ajustar para o inventário não vendido, e vários baseiam-se em amostras parciais de REIT em vez de métricas à escala da economia. A nossa disciplina em termos de âmbito, cadência de atualização anual e teste de dupla via (top-down corroborado por bottom-up seletivo) mantém os nossos valores equilibrados e reprodutíveis.

Comparação com Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 148,80 mil milhões (2025) | Mordor Intelligence | - |

| USD 255,00 mil milhões (2024) | Global Consultancy A | Inclui conversões residenciais; utiliza GBP nominal sem deflator de moeda constante |

| USD 295,00 mil milhões (2023) | Industry Association B | Aumenta os volumes de transação para valor; contabiliza instalações corporativas ocupadas pelos proprietários |

| USD 219,80 mil milhões (2023) | Trade Journal C | Extrapola a nível nacional a partir de registos limitados de REIT; desconto amplo de vacância |

Estas comparações mostram que, enquanto outros apresentam variações mais amplas, a seleção disciplinada do âmbito e as variáveis atualizadas anualmente da Mordor produzem uma linha de base transparente e rastreável em que os gestores podem confiar para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas para 2031 do mercado de imóveis comerciais do Reino Unido?

O tamanho do mercado de imóveis comerciais do Reino Unido é de USD 153,33 bilhões em 2026 e está projetado para atingir USD 184,58 bilhões até 2031 a um CAGR de 3,8%.

Qual tipo de imóvel está crescendo mais rapidamente no mercado de imóveis comerciais do Reino Unido?

A logística está prevista para expandir a um CAGR de 4,55% de 2026 a 2031, à medida que a demanda do comércio eletrônico encontra um pipeline restrito e os modelos de desenvolvimento de pré-locação se fortalecem.

Como as iniciativas de política afetam o mercado de imóveis comerciais do Reino Unido em 2026?

As designações de centros de dados, as Zonas de Crescimento de IA e os Portos Francos estão desbloqueando investimentos, acelerando conexões à rede elétrica e apoiando pré-locações nos segmentos industrial e alternativo.

Qual região lidera e qual está crescendo mais rapidamente no mercado de imóveis comerciais do Reino Unido?

A Inglaterra lidera com uma participação de 77,33% em 2025, enquanto a Escócia está projetada para crescer mais rapidamente a um CAGR de 4,66% até 2031, com base na transição energética e na atividade dos Portos Francos.

Como as condições de financiamento estão influenciando as transações no mercado de imóveis comerciais do Reino Unido?

A volatilidade dos títulos públicos de trinta anos elevou os custos da dívida, o que reduziu os volumes de 2025, mas as previsões indicam uma recuperação modesta em 2026 à medida que as curvas de rendimento se estabilizam.

Que tipos de ativos estão atraindo mais capital no mercado de imóveis comerciais do Reino Unido?

Centros de dados, campi de ciências da vida, logística de última milha e escritórios Grau A de alta qualidade estão atraindo o maior capital devido ao apoio de políticas e à demanda resiliente dos ocupantes.

Página atualizada pela última vez em: