Tamanho e Participação do Mercado Imobiliário do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

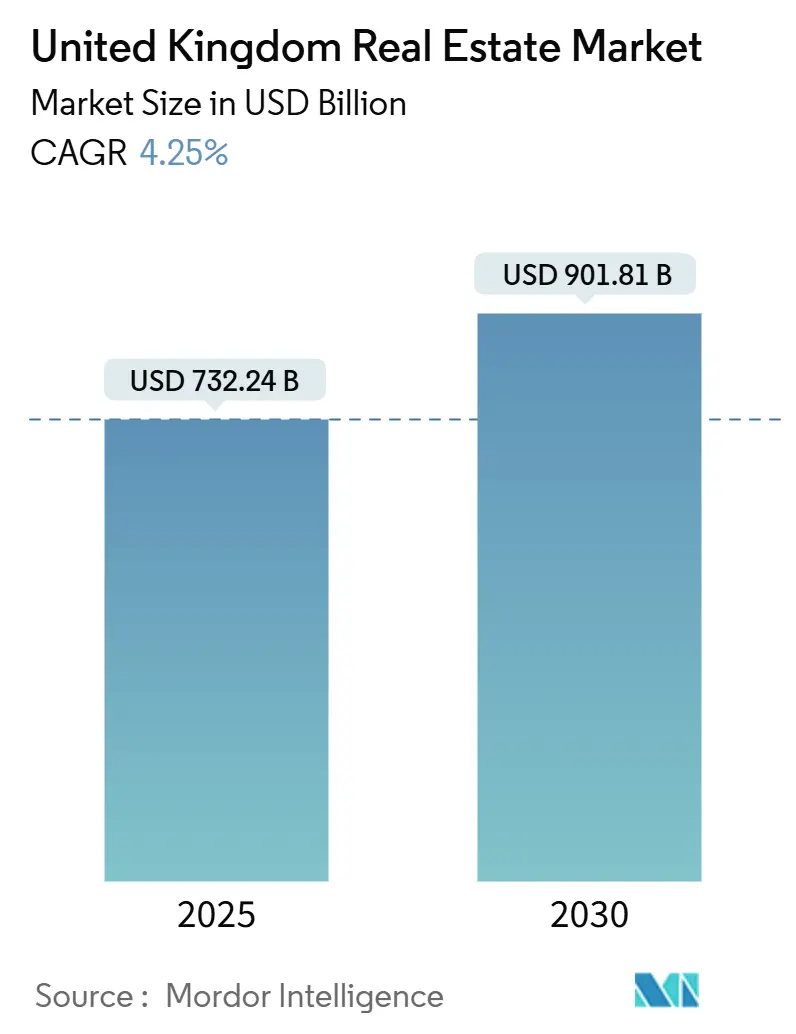

| Tamanho do Mercado (2025) | 732.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 901.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário do Reino Unido por Mordor Intelligence

O tamanho do Mercado Imobiliário do Reino Unido é estimado em USD 732,24 bilhões em 2025 e deve alcançar USD 901,81 bilhões até 2030, a um CAGR de 4,25% durante o período de previsão (2025-2030). Metas aceleradas de construção de habitações, investimento institucional resiliente e um arcabouço jurídico estável sustentam esse crescimento, mesmo com a volatilidade das taxas de juros persistindo. Os fluxos institucionais continuam a favorecer logística, empreendimentos para locação e projetos de uso misto, enquanto a expansão do comércio eletrônico impulsiona a demanda por espaços de armazém. As reformas de planejamento urbano do governo e os incentivos para áreas degradadas encurtam os prazos dos projetos, e a adoção de tecnologia está melhorando a eficiência do planejamento. A oferta restrita em regiões-chave sustenta a estabilidade de preços, mas os elevados custos de construção e a escassez de mão de obra mantêm as margens sob pressão[1]Departamento para Nivelamento, Habitação e Comunidades, "Fundo de Liberação de Terrenos Degradados 2," GOV.UK, gov.uk.

Principais Conclusões do Relatório

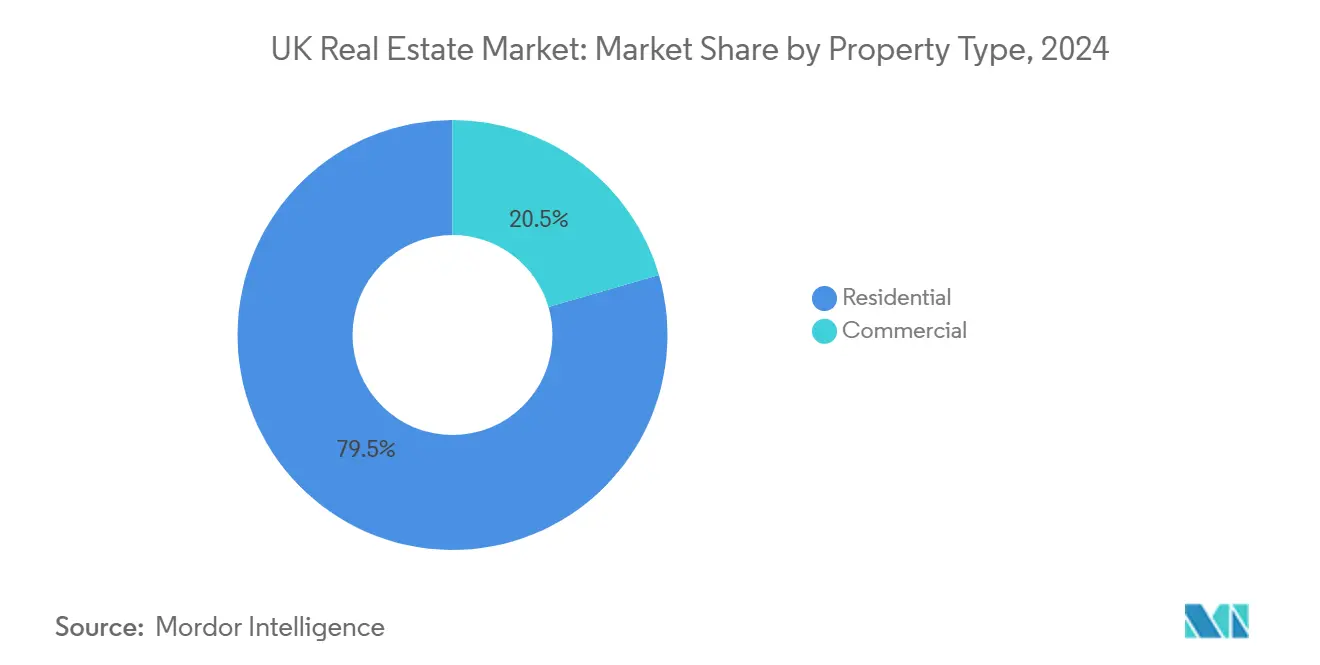

- Por tipo de imóvel, o segmento residencial liderou com 79,5% de participação na receita do mercado imobiliário do Reino Unido em 2024; a logística deve registrar o CAGR mais rápido de 4,81% até 2030.

- Por modelo de negócio, o segmento de vendas deteve 65,2% de participação no tamanho do mercado imobiliário do Reino Unido em 2024, enquanto os aluguéis devem expandir a um CAGR de 4,93% durante 2025-2030.

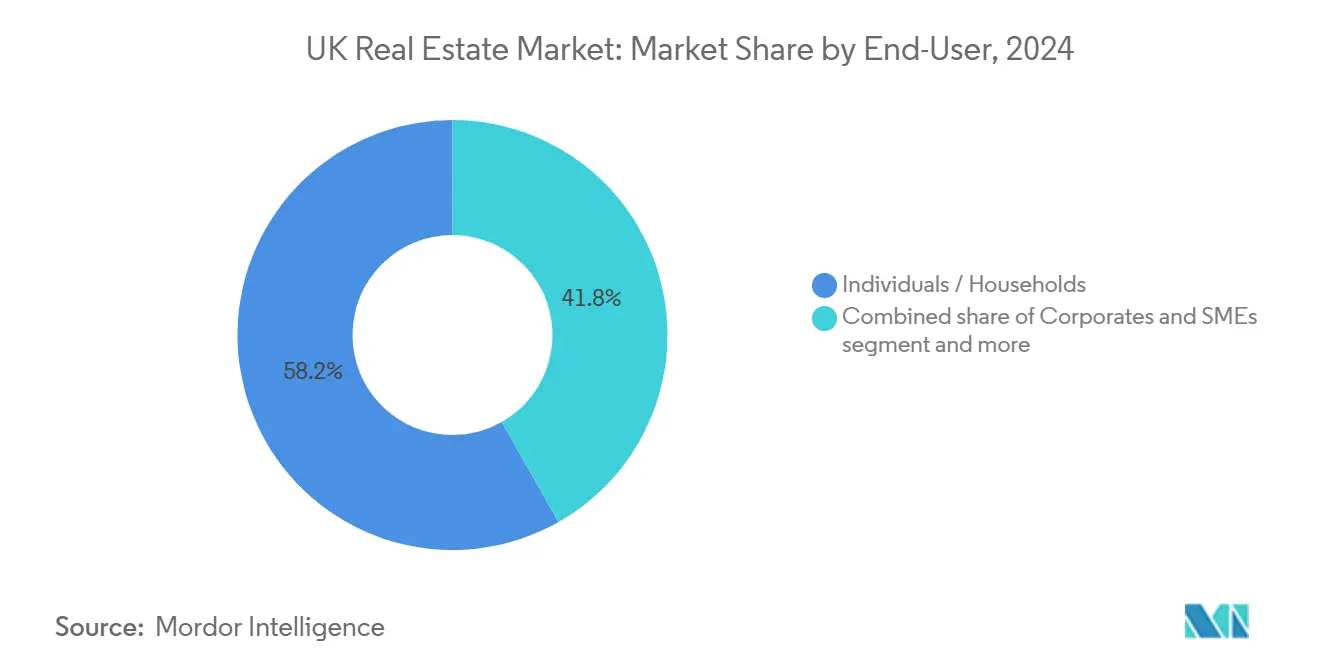

- Por usuário final, pessoas físicas e domicílios responderam por 58,2% da participação no mercado imobiliário do Reino Unido em 2024, e este segmento tem previsão de crescer ao CAGR mais rápido de 5,07% até 2030.

- Por geografia, a Inglaterra dominou com 71,2% de participação na receita em 2024 no Mercado Imobiliário do Reino Unido; a Escócia deve registrar o CAGR mais elevado de 5,35% entre 2025-2030.

Tendências e Perspectivas do Mercado Imobiliário do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fortes fluxos de capital institucional para ativos de logística, empreendimentos para locação e ciências da vida | +1.2% | Inglaterra como núcleo, Escócia emergente | Médio prazo (2-4 anos) |

| Iniciativas habitacionais lideradas pelo governo e reformas de planejamento urbano | +0.9% | Nacional, áreas de alta demanda | Longo prazo (≥4 anos) |

| Comércio eletrônico e nearshoring impulsionando a demanda industrial e por armazéns | +0.8% | Polos logísticos | Médio prazo (2-4 anos) |

| Regeneração urbana e empreendimentos de uso misto | +0.6% | Londres, Manchester, Birmingham | Longo prazo (≥4 anos) |

| Mandatos de sustentabilidade direcionando capital para ativos verdes | +0.5% | Nacional, com foco em Londres | Médio prazo (2-4 anos) |

| Arcabouços jurídicos e financeiros estáveis | +0.4% | Nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Fortes Fluxos de Capital Institucional Transformam a Dinâmica dos Empreendimentos para Locação

Os empreendimentos para locação atraíram USD 1,5 bilhão no segundo trimestre de 2024, dos quais 77% foram direcionados para habitações unifamiliares. Nest, Legal & General e PGGM comprometeram USD 1,25 bilhão em projetos de emissão líquida zero, ampliando um pipeline de 115.000 unidades concluídas. Os prazos medianos de locação caíram para 24 dias, sinalizando suboferta. A parceria de USD 925 milhões da Blackstone com a Vistry confirma o apetite sustentado, especialmente no sudeste.

Reformas de Planejamento Urbano do Governo Aceleram o Pipeline de Entrega de Habitações

A Lei de Nivelamento e Regeneração de 2023 introduziu avisos de início de obras e períodos de fiscalização mais longos, enquanto uma presunção de aprovação para terrenos degradados pode gerar 11.500 habitações em Londres anualmente. Mais de 100 propostas de novas cidades, cada uma com mais de 10.000 unidades habitacionais, aguardam aprovação, e as Políticas Nacionais de Gestão do Desenvolvimento visam simplificar o financiamento de infraestrutura. A Taylor Wimpey planeja até 10.000 conclusões em 2024, citando aprovações mais rápidas.

Expansão do Comércio Eletrônico Impulsiona a Demanda por Imóveis Logísticos

A aquisição de USD 250 milhões de 18 ativos de última milha pela Blackstone evidencia a convicção no setor de logística. Os aluguéis de armazéns subiram 1,1% no primeiro trimestre de 2025, e 6,3 milhões de pés quadrados foram locados apesar da menor absorção de grandes unidades. O número limitado de novos inícios de obras — queda de 57% — aperta a oferta, sustentando o crescimento do aluguel prime próximo a 4% em 2025. A logística atraiu USD 10,25 bilhões em investimentos em 2024, superando os escritórios pela primeira vez.

Projetos de Regeneração Urbana Redefinem as Propostas de Valor dos Centros das Cidades

O projeto Smithfield de Birmingham, no valor de USD 2,38 bilhões, entregará 3.000 habitações, além de escritórios e varejo ao longo de 15 anos. O Canary Wharf converterá a antiga torre do HSBC, a um custo estimado entre USD 500 milhões e USD 1 bilhão, em um ativo de uso misto. O Viadux 2 de Manchester, apoiado por USD 1,18 bilhão em empréstimos habitacionais, ilustra o crescente fornecimento residencial vertical.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento das taxas de juros reduzindo a acessibilidade | -0.8% | Nacional, compradores de primeira habitação | Curto prazo (≤2 anos) |

| Atrasos no planejamento urbano prolongando os pipelines de desenvolvimento | -0.6% | Inglaterra, Londres de forma aguda | Médio prazo (2-4 anos) |

| Inflação na construção e escassez de materiais | -0.5% | Nacional | Curto prazo (≤2 anos) |

| Incerteza política pós-Brexit impactando a confiança dos investidores | -0.3% | Nacional, investidores da União Europeia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade das Taxas de Juros Limita o Acesso ao Crédito Hipotecário

A taxa base do Banco da Inglaterra em 4,5% mantém as hipotecas fixas de dois anos próximas a 5,0%, ainda acima dos picos de 2023. Estima-se que os empréstimos para compra com fins de arrendamento encolham para USD 11,3 bilhões em 2025, e os compradores de primeira habitação representam apenas 27% das vendas privadas. O UK Finance, no entanto, espera que o volume total de empréstimos atinja USD 325 bilhões em 2025, sinalizando uma recuperação gradual[2]Banco da Inglaterra, "Relatório de Política Monetária – Fevereiro de 2025," Banco da Inglaterra, bankofengland.co.uk.

A Inflação nos Custos de Construção Pressiona as Margens de Desenvolvimento

Em 2024, 4.208 empresas de construção tornaram-se insolventes, refletindo pressão no fluxo de caixa e maiores custos de insumos. As lacunas de mão de obra relacionadas ao Brexit e as taxas de conformidade com normas de segurança aumentam as despesas, mas 48% dos líderes do setor antecipam crescimento da produção em 2025. O pipeline de infraestrutura do governo de USD 969 bilhões e o plano de USD 12,5 bilhões da Blackstone para centros de dados de inteligência artificial ressaltam o fluxo contínuo de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Dominância Residencial Impulsiona a Expansão do Mercado

O segmento residencial respondeu por 79,5% do mercado imobiliário do Reino Unido em 2024, sustentando o crescimento geral. O segmento se beneficia de um CAGR previsto de 4,81%, impulsionado por uma promessa de 1,5 milhão de habitações e metas anuais obrigatórias de 370.000 unidades. O tamanho do mercado imobiliário do Reino Unido para ativos residenciais deve se ampliar à medida que os apartamentos proporcionam densidade nos centros urbanos, enquanto as habitações unifamiliares atraem famílias para os cinturões de deslocamento. O estoque de empreendimentos para locação agrega escala e oferece aos investidores rendimentos estáveis.

A logística lidera os subsetores comerciais à medida que a penetração do comércio eletrônico aumenta, enquanto os escritórios enfrentam ajustes ao trabalho híbrido, com espaços de qualidade secundária registrando uma queda de 34,2% na absorção. Os armazéns de varejo superam as unidades de rua principal com retornos esperados de 8,9% em 2025, e a vacância industrial permanece administrável em 7,6%. Incorporadoras como a Berkeley pivotam para ativos de aluguel, ilustrando uma mudança de capital dentro do setor imobiliário do Reino Unido.

Por Modelo de Negócio: Transações de Vendas Lideram Apesar do Crescimento dos Aluguéis

As transações de vendas detiveram 65,2% da participação no mercado imobiliário do Reino Unido em 2024 e apresentam a perspectiva de CAGR mais elevada de 4,93% à medida que o acesso ao crédito hipotecário melhora. O aumento de 36,7% nas taxas de reserva da Barratt após a integração da Redrow sinaliza crescente confiança do consumidor. Os incentivos governamentais para compradores de primeira habitação e uma preferência cultural pela propriedade sustentam a demanda.

As transações de aluguel continuam a se institucionalizar por meio de veículos de empreendimentos para locação em larga escala. Mudanças regulatórias, como o próximo Projeto de Lei dos Direitos dos Inquilinos, favorecem os proprietários profissionais ao adicionar proteções aos locatários. O tamanho do mercado imobiliário do Reino Unido atribuído aos aluguéis deve se expandir à medida que investidores globais formam joint ventures superiores a USD 875 milhões para adquirir ativos industriais e residenciais de múltiplos locatários[3]UK Finance, "Previsões do Mercado Hipotecário 2025," UK Finance, ukfinance.org.uk.

Por Usuário Final: Domicílios Individuais Impulsionam os Fundamentos da Demanda

Pessoas físicas e domicílios compreenderam 58,2% do mercado imobiliário do Reino Unido em 2024 e têm previsão de crescer a um CAGR de 5,07%, o mais rápido entre os usuários finais. Hipotecas de taxa fixa mais baixas e uma lista de espera por habitação social de 1,3 milhão de domicílios intensificam a demanda. O mercado imobiliário do Reino Unido continua a atrair famílias mais jovens, reforçando a absorção constante nos segmentos de venda e aluguel.

Os ocupantes corporativos moderam a demanda por escritórios, mas impulsionam a absorção de logística em meio ao redesenho das cadeias de suprimentos. Atores governamentais e institucionais moldam a direção do pipeline por meio de políticas de planejamento e alienações de terrenos. Compradores internacionais, incluindo o fundo soberano da Noruega, investiram USD 0,71 bilhão por uma participação no Covent Garden, demonstrando comprometimento de longo prazo com ativos prime.

Análise Geográfica

A Inglaterra gerou 71,2% da receita de 2024, equivalente a aproximadamente USD 500,1 bilhões do tamanho do mercado imobiliário do Reino Unido. Londres ancora os fluxos de capital internacional, mas um acentuado desequilíbrio de oferta — 8.450 inícios de obras contra uma meta de 80.000 unidades — aperta a acessibilidade. As políticas para terrenos degradados visam adicionar 11.500 habitações em Londres a cada ano, enquanto o projeto Smithfield de Birmingham, no valor de USD 2,38 bilhões, e o pipeline de torres de Manchester refletem o crescimento fora da capital. Os retornos do varejo nas principais cidades inglesas superam os dos escritórios, que se adaptam à ocupação híbrida.

A Escócia é a geografia de crescimento mais rápido, com um CAGR projetado de 5,35% até 2030. Expectativas positivas de preços retornaram no início de 2025, e a demanda por aluguel supera a oferta, impulsionando a inflação dos aluguéis. Índices preço-lucro mais baixos em relação à Inglaterra atraem tanto investidores domésticos quanto estrangeiros. Fundos institucionais visam empreendimentos para locação em Glasgow e Edimburgo, aproveitando preços de terrenos favoráveis e arcabouços de planejamento favoráveis[4]Instituição Real de Agrimensores Certificados, "Pesquisa do Mercado Residencial do Reino Unido: Abril de 2025," RICS, rics.org.

O País de Gales e a Irlanda do Norte contribuem com participações menores, mas se beneficiam de iniciativas de regeneração e dinâmicas transfronteiriças únicas. A proximidade com os polos econômicos ingleses apoia as construções residenciais galesas, enquanto a Irlanda do Norte aproveita arcabouços jurídicos distintos para atrair investidores de logística. Ambas as regiões têm a ganhar com as metas nacionais de habitação e os gastos em infraestrutura, ampliando a abrangência do mercado imobiliário do Reino Unido.

Cenário Competitivo

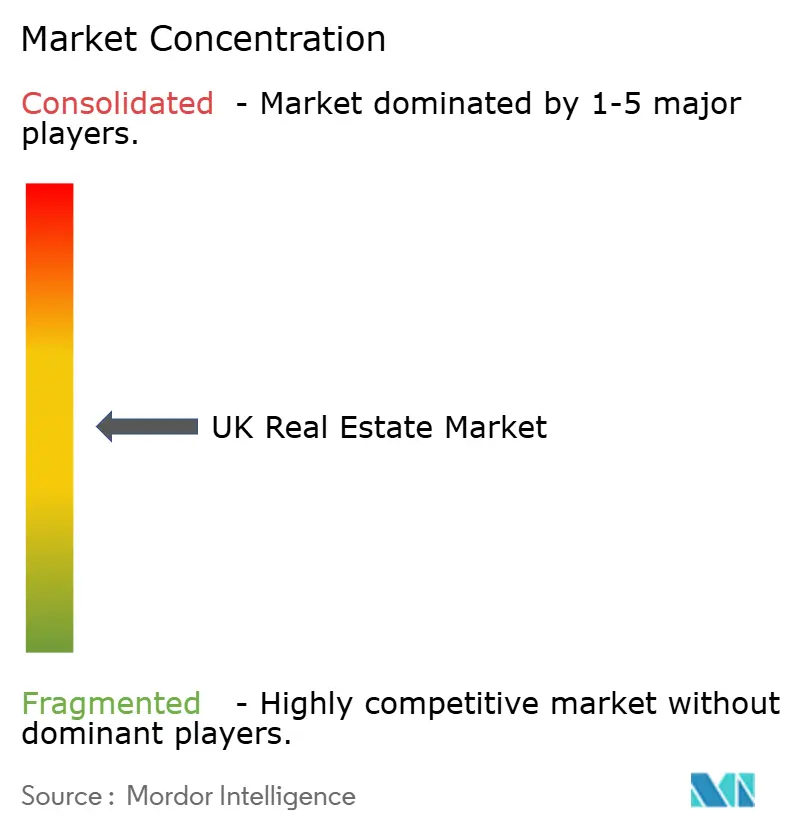

O mercado imobiliário do Reino Unido é moderadamente concentrado. A aquisição de USD 3,13 bilhões da Redrow pela Barratt cria capacidade para 23.000 unidades anuais e demonstra um comportamento de busca por escala. A Autoridade de Concorrência e Mercados examina o compartilhamento de informações entre construtoras, mas as evidências atuais apontam para uma rivalidade intensa em vez de dominância. Incorporadoras com maior expertise em planejamento e solidez patrimonial capturam participação de mercado no mercado imobiliário do Reino Unido.

As mudanças estratégicas concentram-se em modelos de aluguel com baixo uso de ativos e tecnologia. O plano "2035" da Berkeley destina o fluxo de caixa livre para plataformas de aluguel, e a Persimmon alinha os projetos de novas construções com as reformas de planejamento. Soluções de inteligência artificial, como o "Hank" da JLL, otimizam o uso de energia, enquanto a ferramenta "Extract" do governo deve digitalizar documentos de planejamento até 2026, reduzindo os ciclos de aprovação. As eficiências orientadas por dados criam vantagem competitiva em todo o setor imobiliário do Reino Unido.

O capital internacional aprofunda a concorrência. A Blackstone adicionou USD 250 milhões em armazéns de última milha e faz parceria com construtoras domésticas para a entrega de empreendimentos para locação. A Legal & General saiu da CALA por USD 1,69 bilhão para se concentrar novamente em estratégias imobiliárias lastreadas em anuidades, e a oferta de USD 0,69 bilhão da SEGRO pela Tritax EuroBox fortalece sua rede de logística pan-europeia. Os players que combinam conhecimento doméstico com financiamento global garantem uma posição em nichos de alto crescimento do mercado imobiliário do Reino Unido.

Líderes do Setor Imobiliário do Reino Unido

Barratt Redrow plc

Taylor Wimpey plc.

Persimmon plc.

Berkeley Group

The British Land Company PLC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo Macquarie da Austrália adquiriu participações em vários aeroportos do Reino Unido, sinalizando confiança no setor imobiliário vinculado ao transporte.

- Junho de 2025: O governo lançou a ferramenta de inteligência artificial "Extract" para digitalizar documentos de planejamento, com implantação nacional prevista para a Primavera de 2026, pelo Gabinete do Primeiro-Ministro.

- Março de 2025: O fundo soberano de riqueza da Noruega investiu USD 0,71 bilhão por uma participação de 25% no Covent Garden, avaliando o ativo em USD 3,38 bilhões.

- Março de 2025: O Livro Branco sobre Propriedade Comum posicionou a propriedade comum como o regime padrão para novos apartamentos, com legislação preliminar esperada em 2025 pelo Ministério da Habitação, Comunidades e Governo Local.

Escopo do Relatório do Mercado Imobiliário do Reino Unido

| Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Logística | |

| Outros (imóveis industriais, imóveis de hospitalidade, etc.)` |

| Vendas |

| Aluguel |

| Pessoas Físicas / Domicílios |

| Empresas e PMEs |

| Outros |

| Inglaterra | Londres |

| Restante da Inglaterra | |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

| Por Tipo de Imóvel | Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Logística | ||

| Outros (imóveis industriais, imóveis de hospitalidade, etc.)` | ||

| Por Modelo de Negócio | Vendas | |

| Aluguel | ||

| Por Usuário Final | Pessoas Físicas / Domicílios | |

| Empresas e PMEs | ||

| Outros | ||

| Por País | Inglaterra | Londres |

| Restante da Inglaterra | ||

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado imobiliário do Reino Unido?

O mercado é avaliado em USD 732,24 bilhões em 2025 e tem projeção de alcançar USD 901,81 bilhões até 2030.

Qual tipo de imóvel detém a maior participação?

Os ativos residenciais respondem por 79,5% da receita do mercado em 2024, tornando-os o tipo de imóvel dominante.

Por que a Escócia é a região de crescimento mais rápido?

A Escócia oferece índices preço-lucro mais baixos, melhorando a acessibilidade, e tem um CAGR previsto de 5,35% até 2030, atraindo tanto investidores domésticos quanto estrangeiros.

Como as reformas de planejamento urbano estão impactando a oferta?

Avisos obrigatórios de início de obras, presunção de aprovação para terrenos degradados e iniciativas de novas cidades visam agilizar as aprovações e adicionar capacidade residencial significativa em todo o país.

Qual é o papel do capital institucional nos aluguéis?

Os projetos de empreendimentos para locação captaram USD 1,5 bilhão no segundo trimestre de 2024, indicando forte apetite por habitação de aluguel gerida profissionalmente e rendimentos estáveis de longo prazo.

Como a tecnologia está influenciando o setor?

Ferramentas de inteligência artificial, como a solução "Extract" do governo e o "Hank" da JLL, aprimoram a eficiência do planejamento e o desempenho energético dos edifícios, proporcionando vantagens competitivas aos primeiros adotantes.

Página atualizada pela última vez em: