Tamanho e Participação do Mercado de Computação em Nuvem na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

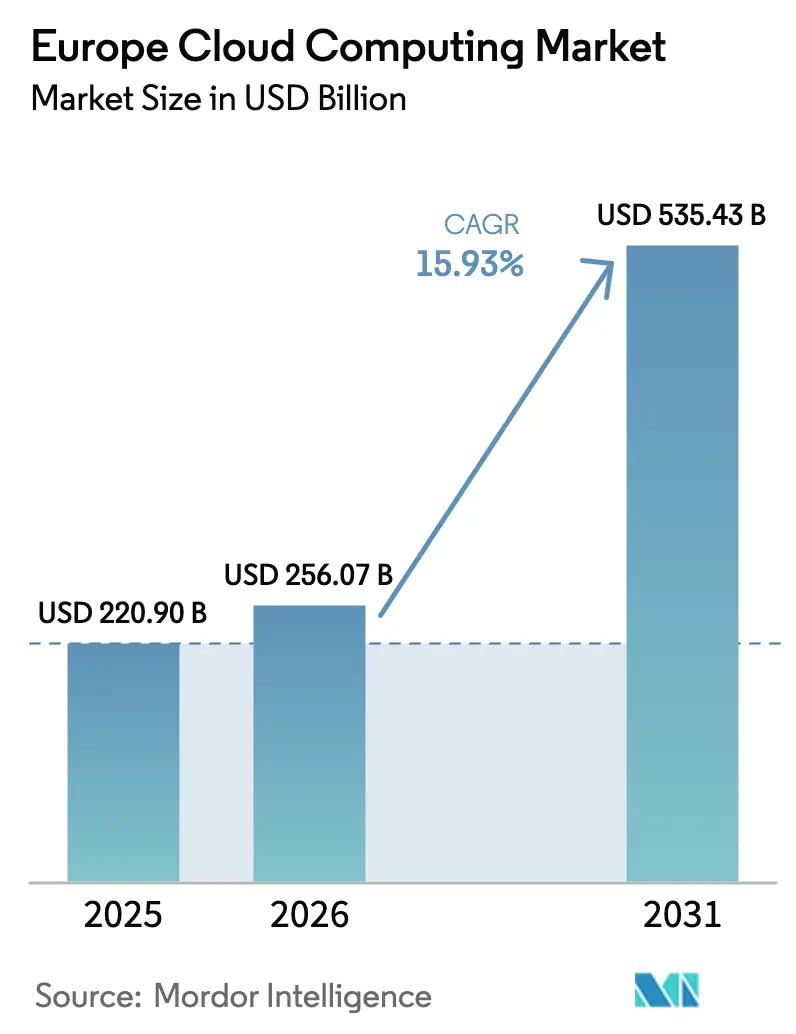

| Tamanho do mercado no ano base (2025) | 220.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 256.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 535.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.93% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de Computação em Nuvem na Europa cresça de USD 220,90 bilhões em 2025 para USD 256,07 bilhões em 2026, com previsão de atingir USD 535,43 bilhões até 2031, a um CAGR de 15,93% no período de 2026 a 2031. Este crescimento sólido está fundamentado na escalada das prioridades de soberania digital, no aumento das tensões geopolíticas e em um intrincado ambiente regulatório que obriga os dados a permanecerem dentro das fronteiras europeias. Uma onda de programas de nuvem soberana — desde a construção da Nuvem Soberana Europeia da AWS na Alemanha, no valor de EUR 7,8 bilhões (USD 9,02 bilhões), até o lançamento da plataforma Bleu na França — alterou os modelos de implantação de infraestrutura em toda a região. Metas mensuráveis de eficiência energética, demanda dos desenvolvedores por plataformas em conformidade e mecanismos de financiamento público-privado continuam a impulsionar a adoção de serviços, enquanto crescentes investigações antitruste sinalizam ajustes futuros na conduta competitiva. Restrições no fornecimento de energia e exposições a riscos cibernéticos atuam como contrapesos, mas também estimulam a inovação em arquiteturas mais ecológicas e controles de segurança avançados, mantendo o mercado de computação em nuvem na Europa em uma trajetória liderada pela inovação.

Principais Conclusões do Relatório

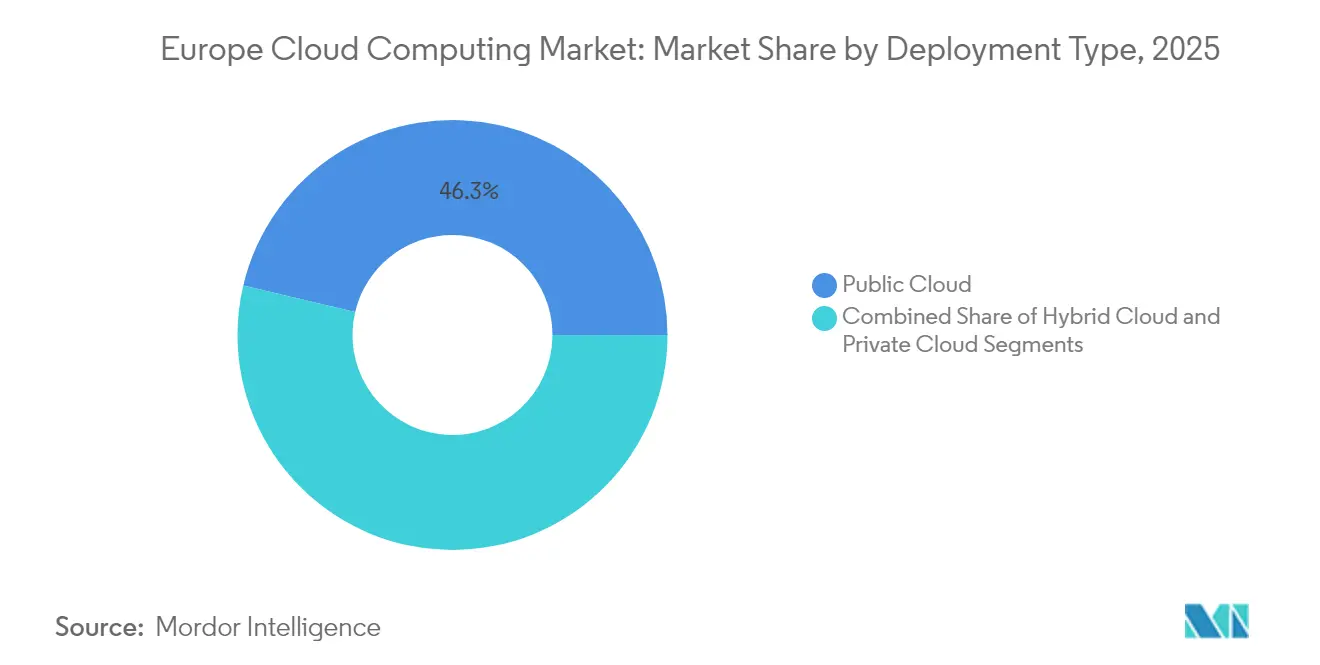

- Por tipo de implantação, a Nuvem Pública liderou com 46,30% de participação na receita em 2025, enquanto a Nuvem Híbrida deve expandir-se a um CAGR de 18,68% até 2031.

- Por modelo de serviço, o Software como Serviço detinha 40,65% da participação do mercado de computação em nuvem na Europa em 2025, enquanto a Plataforma como Serviço deve registrar o CAGR mais rápido, de 19,12%, até 2031.

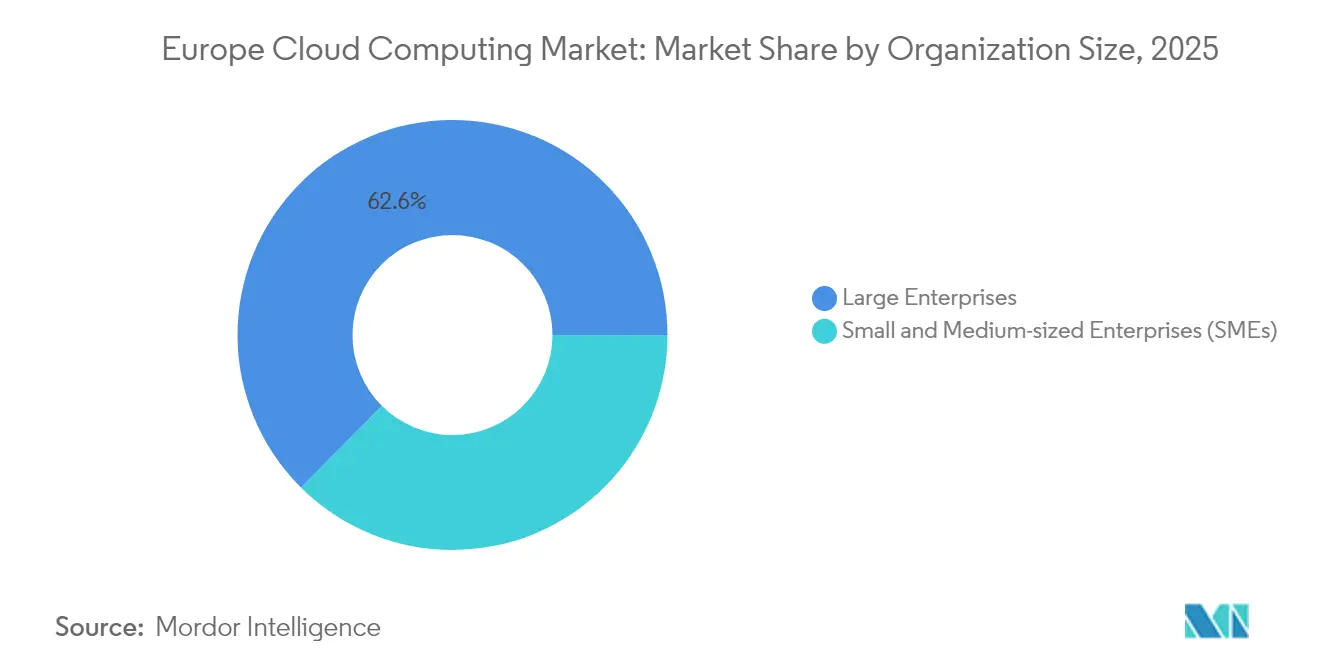

- Por porte organizacional, as Grandes Empresas responderam por 62,55% dos gastos em 2025; o segmento de PMEs está acelerando a um CAGR de 17,55% impulsionado por programas de capacitação apoiados pela UE.

- Por setor de usuário final, o BFSI contribuiu com 21,60% da demanda em 2025, enquanto a Saúde está a caminho de registrar um CAGR de 19,05% até 2031.

- Por geografia, o Reino Unido manteve 27,65% de participação de mercado em 2025; a Espanha deve liderar o crescimento com um CAGR de 17,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robusto financiamento governamental por trás de agendas digitais com prioridade para a nuvem | +3.2% | Em toda a UE, especialmente Alemanha, França e Espanha | Médio prazo (2 a 4 anos) |

| Expansão acelerada de hiperscalers no corredor FLAP-D | +4.1% | Frankfurt, Londres, Amsterdã, Paris, Dublin | Curto prazo (até 2 anos) |

| PMEs migrando de gastos de capital (CapEx) para gastos operacionais (OpEx) em TI | +2.8% | Em toda a UE, com maior impulso no Sul e Leste da Europa | Longo prazo (4 anos ou mais) |

| Programas Gaia-X e de nuvem soberana fomentando ecossistemas locais | +2.9% | Alemanha, França, Países Baixos com repercussão em todo o bloco | Médio prazo (2 a 4 anos) |

| Mandatos de computação verde impulsionando arquiteturas de nuvem com eficiência energética | +1.7% | Países Nórdicos, Alemanha, Países Baixos | Longo prazo (4 anos ou mais) |

| Pressão pós-Schrems II por residência de dados na região e nuvens de borda | +3.5% | Em toda a UE, mais pronunciada em setores regulamentados | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Fortes Incentivos Governamentais para Agendas Digitais com Prioridade para a Nuvem

O apoio fiscal está no cerne da aceleração do mercado de computação em nuvem na Europa. A Espanha destinou 28,2% do orçamento do seu Plano Nacional de Recuperação e Resiliência para projetos digitais, enquanto a estratégia de inteligência artificial da Alemanha tem como meta 25% de adoção empresarial de IA e Big Data até 2025.[1]Governo do Canadá, "Mercado de Tecnologias da Informação e Comunicação (TIC) na Espanha," tradecommissioner.gc.ca Os subsídios de capital direto agora se combinam com licenciamentos simplificados e alocação preferencial de energia para novos centros de dados, reduzindo os prazos dos projetos. A Comissão Europeia canalizou EUR 810 milhões (USD 937,12 milhões) para o Programa Europa Digital a fim de ajudar a implantar o Espaço Europeu de Dados de Saúde, sublinhando a disposição da região em financiar nuvens específicas por setor. Na França, a qualificação SecNumCloud 3.2 da plataforma Bleu sinaliza como o endosso nacional aumenta a credibilidade dos provedores locais. Movimentos paralelos, como o investimento de EUR 200 milhões (USD 231,39 milhões) dos Países Baixos em uma fábrica de IA, refletem a ambição política de reduzir a dependência de tecnologia estrangeira enquanto se fomenta a infraestrutura soberana.

Expansão Acelerada de Centros de Dados de Hiperscalers nos Hubs FLAP-D

Os gastos de capital pelos grandes hiperscalers continuam sendo o maior catalisador individual para o mercado de computação em nuvem na Europa. A AWS está investindo GBP 8 bilhões (USD 10,54 bilhões) em nova capacidade no Reino Unido até 2028. O Google alocou USD 640 milhões para expansão nos Países Baixos durante 2024. No entanto, o eixo de crescimento está se deslocando para o sul à medida que os tetos de energia e as moratórias de planejamento afetam as cidades FLAP-D: somente a Espanha atraiu EUR 33 bilhões (USD 38,18 bilhões) em compromissos, triplicando a capacidade prevista para 600 MW até 2028. Os hiperscalers estão respondendo ao congestionamento da rede elétrica expandindo sites para regiões Nórdicas e de Nível 2, dotadas de energias renováveis e climas frios. O congelamento da Irlanda em novas conexões de centros de dados até 2028 ilustra ainda mais a necessidade de diversificação geográfica.

Migração das PMEs de CapEx para OpEx em Infraestrutura de TI

Com os custos de conformidade para regulamentações digitais atingindo um estimado EUR 53 bilhões (USD 61,32 bilhões), servidores autogerenciados tornaram-se cada vez mais impraticáveis para muitas pequenas empresas, impulsionando o mercado europeu de computação em nuvem em direção a modelos baseados em assinatura. Apenas 41% das PMEs utilizavam nuvem em 2024, uma lacuna considerável em relação às multinacionais; programas financiados pela UE, como o CloudCamp4SMEs, agora cobrem 90% dos custos de certificação da AWS, reduzindo as barreiras de entrada. Os primeiros adotantes no setor manufatureiro utilizam o Palantir Foundry para automatizar a análise do chão de fábrica, demonstrando que as plataformas de nuvem atendem simultaneamente às necessidades de eficiência e conformidade regulatória. O caso da Eslovênia mostra vínculos digitais mais estreitos entre compradores e fornecedores quando as PMEs implantam nuvem, destacando um efeito de rede em todo o ecossistema.

Programas Gaia-X da UE e de Nuvem Soberana Catalisando Ecossistemas Locais

Do conceito à realidade, o Gaia-X semeou a colaboração pan-europeia. A aliança EuroStack reúne mais de 100 parceiros para construir infraestrutura interoperável e focada em soberania. O programa 8ra da Deutsche Telekom planeja 10.000 nós de borda até 2030, entregando cargas de trabalho de baixa latência sem sair do território da UE. Os movimentos do setor privado espelham o tema: o Grupo Schwarz fez parceria com o Google para introduzir a criptografia do lado do cliente do StackIT para clientes alemães regulamentados. A parceria DEEP-OVHcloud de Luxemburgo prova que as ambições soberanas não se limitam às maiores economias da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Superfície de Ataques Cibernéticos e Incidentes de Violação de Dados de Grande Repercussão | -2.1% | Em toda a UE, mais agudo em finanças e administração pública | Curto prazo (até 2 anos) |

| Conformidade Multijurisdicional Complexa (GDPR e Complementos Nacionais) | -1.8% | Em toda a UE, com requisitos nacionais desiguais | Médio prazo (2 a 4 anos) |

| Oscilações nos preços de eletricidade elevando os custos totais da nuvem | -1.5% | Alemanha, Países Baixos, Irlanda, com efeitos em cascata nos hubs FLAP-D | Curto prazo (até 2 anos) |

| Escassez de engenheiros nativos em nuvem fora dos principais polos tecnológicos | -1.2% | Leste e Sul da Europa, mercados menores | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Aumento da Superfície de Ataques Cibernéticos e Incidentes de Violação de Dados de Grande Repercussão

A ENISA registrou um aumento acentuado em eventos de DDoS e ransomware durante 2024, elevando a ansiedade no nível de diretoria em finanças, transporte e administração pública.[2]ENISA, "PANORAMA DE AMEAÇAS DA ENISA 2024," securitydelta.nl A Diretiva NIS2 exige a notificação de incidentes significativos em até 24 horas, inflando os orçamentos de conformidade, mas melhorando a segurança de base. O Deutsche Bank, como parte de sua estratégia de migração para a nuvem, adotou ferramentas avançadas de IA, incluindo a plataforma Vertex AI do Google e os modelos de linguagem Gemini de última geração. Essas soluções de IA são fundamentais para otimizar operações críticas, como o gerenciamento de documentos. A exposição percebida alimenta a demanda por nuvens soberanas que reduzem o alcance de legislações estrangeiras, embora soluções fragmentadas possam aumentar a complexidade operacional para usuários multinacionais.

Conformidade Multijurisdicional Complexa (GDPR e Complementos Nacionais)

Embora o GDPR ofereça uma base, os estados-membros sobrepõem disposições adicionais que complicam os planos de expansão. A pausa na construção em Amsterdã e as políticas restritivas dos Países Baixos ilustram como as regras locais podem sobrepor-se às diretivas da UE, forçando mudanças na seleção de locais.[3]Greenberg Traurig LLP, "Desafios no Mercado de Centros de Dados Holandês," gtlaw.com A Espanha agora obriga os hiperscalers a participar de licitações formais antes de construir centros de dados, adicionando atrasos processuais. As transposições divergentes da NIS2 — apenas nove países estavam em conformidade no início de 2025 — criam campos de atuação desiguais que dificultam os provedores que buscam cobertura em toda a UE. Para as PMEs, a carga administrativa agrava as lacunas de competências existentes, prolongando os ciclos de adoção e moderando a expansão de outra forma rápida do mercado de computação em nuvem na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Arquiteturas Híbridas Ganham Vantagem em Soberania

A adoção de Nuvem Híbrida cresceu a um CAGR de 18,68% até 2031, superando outros modelos à medida que as empresas combinam controle privado com escala pública. O impulso da Nuvem Híbrida tornou-se visível quando a AWS revelou uma iniciativa de Nuvem Soberana Europeia de EUR 7,8 bilhões (USD 9,02 bilhões), projetada para fornecer planos de controle isolados e localizações de dados escolhidas pelo cliente. Em paralelo, o Deutsche Bank migrou 260 aplicações para o Google Cloud, mantendo cargas de trabalho sensíveis nas instalações locais, confirmando que setores com alto risco podem se modernizar sem abrir mão da conformidade regulatória.

As empresas veem cada vez mais as arquiteturas híbridas como uma proteção contra a volatilidade jurisdicional, sustentando a resiliência do mercado de computação em nuvem na Europa. O posicionamento de cargas de trabalho com consciência energética — processando inferência de IA de baixa latência próximo aos usuários enquanto executa arquivos em megassites Nórdicos — ampliou a paleta de implantação. Como resultado, espera-se que o tamanho do mercado de computação em nuvem na Europa atribuído a soluções híbridas se expanda mais rapidamente do que a linha de base geral, sublinhando o papel fundamental da Nuvem Híbrida nas estratégias de conformidade soberana.

Por Modelo de Serviço: Serviços de Plataforma Impulsionam a Soberania dos Desenvolvedores

A receita de Plataforma como Serviço registra a trajetória mais alta, com um CAGR de 19,12% até 2031, sinalizando um impulso dos desenvolvedores por ambientes de execução gerenciados localizados inteiramente dentro das fronteiras da UE. A Hopsworks e a OVHcloud lançaram uma PaaS de IA que enfatiza a eficiência energética sem exportar dados, fortalecendo a cadeia de valor local do mercado de computação em nuvem na Europa. O Software como Serviço continua a dominar os gastos absolutos graças às suítes de produtividade de escritório e CRM, mas os serviços de plataforma introduzem ecossistemas de desenvolvedores mais consolidados que ancoram as cargas de trabalho regionalmente.

Essa narrativa sugere uma mudança gradual da adoção exclusiva de aplicações para uma fidelidade mais profunda à plataforma. As empresas que integram PaaS desfrutam de ciclos de inovação mais curtos, aumentando a competitividade enquanto atendem a testes de conformidade complexos. Ferramentas robustas de governança incorporadas em plataformas locais limitam as exposições legais decorrentes de demandas extraterritoriais, reforçando a intensidade da demanda em todo o setor de computação em nuvem na Europa.

Por Porte Organizacional: PMEs Aceleram a Transição para OpEx

As Grandes Empresas ainda respondem por 62,55% dos gastos, mas as PMEs registram um CAGR de 17,55% à medida que programas de financiamento e treinamento reduzem a lacuna de competências. O CloudCamp4SMEs visa qualificar 1.000 profissionais, aumentando a adoção nos microssegmentos de manufatura e varejo. O aumento resultante está remodelando os modelos de aquisição: o arrendamento de recursos de nuvem elimina os desembolsos iniciais com servidores, liberando capital para operações principais e atualizações de conformidade.

O tamanho do mercado de computação em nuvem na Europa vinculado às PMEs poderá atingir a escala de dezenas de bilhões de dólares até o final do período, embora a persistente escassez de talentos continue sendo um risco. Estímulos em nível nacional — como esquemas de vouchers no Leste Europeu — ajudam a compensar os déficits de competências, garantindo que as empresas menores não sejam mais marginalizadas no cenário de soberania digital. A transição também aumenta a demanda por serviços de segurança gerenciados adaptados a orçamentos reduzidos.

Por Setor de Usuário Final: Saúde Lidera a Transformação Digital

O CAGR projetado de 19,05% para a Saúde reflete o mandato do Espaço Europeu de Dados de Saúde, que exige fluxos de dados interoperáveis, mas em conformidade com a soberania. O financiamento de EUR 810 milhões (USD 937,12 milhões) e as economias previstas de EUR 11 bilhões (USD 12,73 bilhões) fornecem tanto incentivos quanto pressão para que os sistemas hospitalares migrem registros clínicos para serviços de nuvem. O BFSI continua sendo o maior segmento vertical individual, com 21,60%, aproveitando a nuvem para análise de risco em tempo real e processamento seguro de documentos.

A adoção pelo setor manufatureiro acelera por meio de provas de conceito da Indústria 4.0, como o Palantir Foundry, que entrega dados de produção em painéis regulatórios. Educação, telecomunicações e administração pública seguem, cada um restringido por regras específicas do setor, mas atraídos pelos ganhos de eficiência. Coletivamente, esses segmentos verticais diversificam a demanda, protegendo o mercado de computação em nuvem na Europa contra choques cíclicos em qualquer setor individual.

Análise Geográfica

O Reino Unido respondeu por 27,65% do mercado de computação em nuvem na Europa em 2025, apoiado pela infusão de infraestrutura da AWS de GBP 8 bilhões (USD 10,54 bilhões) programada até 2028. Possíveis medidas decorrentes da investigação da Autoridade de Concorrência e Mercados sobre a Amazon e a Microsoft poderão diversificar as opções de fornecedores ao longo do horizonte de previsão. A Alemanha segue, ancorada pela região de nuvem soberana de Brandemburgo e pela liderança contínua no Gaia-X. A França se beneficia da acreditação SecNumCloud da plataforma Bleu, posicionando Paris como um hub de nuvem para o setor público, enquanto a Itália garante uma expansão da AWS de EUR 1,2 bilhão (USD 1,39 bilhão) que pode injetar USD 880 milhões no PIB e criar 5.500 empregos.

A Espanha exemplifica a ascensão mais rápida do mercado, registrando um CAGR de 17,98% até 2031 com base em compromissos de hiperscalers de EUR 33 bilhões (USD 38,18 bilhões) e uma economia favorável de energia renovável. Madri continua sendo a principal cidade de colocalização, mas Aragão abriga cinco novos sites da AWS consumindo 10.800 GWh, um valor que supera o consumo regional de eletricidade em 2023. Os Países Baixos, historicamente parte do núcleo FLAP-D, enfrentam limites de zoneamento e apelos parlamentares por menor dependência de fornecedores norte-americanos, levando alguns provedores a redirecionar construções para países vizinhos.

As nações Nórdicas capturam cargas de trabalho centradas em IA por meio de redes elétricas de baixo carbono e resfriamento natural, enquanto a base de mão de obra econômica e de PMEs em alto crescimento do Leste Europeu amplia a adoção. O lançamento de nuvem soberana de Luxemburgo exemplifica a estratégia de estados pequenos para ter um peso acima do esperado em autonomia digital. A Irlanda enfrenta gargalos na rede elétrica após os centros de dados atingirem 21% do consumo nacional de energia, impulsionando uma reavaliação das políticas. Coletivamente, o mosaico geográfico sublinha como a política energética, o planejamento do uso do solo e as considerações de soberania agora ditam o caminho de evolução do mercado de computação em nuvem na Europa.

Cenário Competitivo

Uma estrutura concentrada define o mercado de computação em nuvem na Europa, com a AWS e o Microsoft Azure cada um se aproximando de 40% de participação, seguidos pelo Google com dois dígitos baixos. A OVHcloud lidera os provedores nativos, registrando receita de EUR 993 milhões (USD 1,15 bilhão) no exercício fiscal de 2024 e capitalizando em promessas de resfriamento a água e dados locais. Empreendimentos de nuvem soberana como EuroStack e Virt8ra buscam corroer a hegemonia dos hiperscalers agrupando capacidade europeia e alinhando-se com os padrões Gaia-X.

Os movimentos estratégicos revelam um manual bifurcado: os hiperscalers incorporam controles localmente segregados, enquanto os fornecedores europeus enfatizam conformidade e operações sustentáveis. A parceria de USD 1,5 bilhão da Vodafone por 10 anos encerrará seus próprios centros de dados e migrará ativos para o Azure, ilustrando uma abordagem de parceria em vez de paridade. A parceria de local de trabalho soberano do Grupo Schwarz com o Google demonstra a demanda por modelos híbridos que combinam escala global e criptografia do lado do cliente.

A supervisão regulatória intensifica a concorrência. A Lei de Mercados Digitais do Reino Unido poderá impor códigos de conduta e requisitos de separação funcional assim que a AWS e a Microsoft obtiverem o "Status de Mercado Estratégico". Investigações parlamentares paralelas nos Países Baixos defendem a preferência por software de origem europeia nas contratações públicas. Tais intervenções visam moderar o bloqueio de mercado e encorajar alternativas nacionais, tornando a aptidão para conformidade e as métricas de sustentabilidade diferenciadores críticos dentro do mercado de computação em nuvem na Europa.

Líderes do Setor de Computação em Nuvem na Europa

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A AWS estabeleceu sua Nuvem Soberana Europeia como uma empresa separada, fortalecendo a independência regulatória.

- Junho de 2025: A Nuvem Soberana Virt8ra expandiu-se com seis novos provedores europeus.

- Maio de 2025: A BSO apresentou o DataOne, um centro de hospedagem de IA francês de 15 MW com expansão para 400 MW até 2028.

- Maio de 2025: A AWS planejou um investimento de EUR 15,7 bilhões (USD 18,16 bilhões) na Espanha até 2033.

Escopo do Relatório do Mercado de Computação em Nuvem na Europa

A computação em nuvem fornece acesso sob demanda a recursos computacionais, particularmente armazenamento de dados e poder de processamento, sem exigir gerenciamento direto pelo usuário. Os recursos computacionais, incluindo servidores físicos e virtuais, armazenamento de dados, capacidades de rede, ferramentas de desenvolvimento de aplicações, software e análises baseadas em IA, são acessíveis pela Internet com um modelo de precificação por uso.

O relatório abrange empresas europeias de computação em nuvem, e o mercado é segmentado por tipo (nuvem pública, nuvem privada e nuvem híbrida), tipo de organização (PMEs e grandes empresas), setores de usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público) e país (Reino Unido, Alemanha, França, Itália e Restante da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Manufatura |

| Educação |

| Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e Serviços de TI |

| Governo e Setor Público |

| Utilidades, Mídia e Entretenimento e Outros |

| Outros Setores de Usuário Final |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Porte Organizacional | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Setor de Usuário Final | Manufatura |

| Educação | |

| Saúde e Ciências da Vida | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Telecomunicações e Serviços de TI | |

| Governo e Setor Público | |

| Utilidades, Mídia e Entretenimento e Outros | |

| Outros Setores de Usuário Final | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de computação em nuvem na Europa até 2031?

Espera-se que o mercado de computação em nuvem na Europa atinja USD 535,43 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente na Europa?

A Nuvem Híbrida deve avançar a um CAGR de 18,68% à medida que as empresas combinam controle local com escalabilidade pública.

Por que a Espanha é considerada um hub de nuvem emergente?

A Espanha atraiu EUR 33 bilhões em compromissos de hiperscalers e oferece acesso a energia renovável, baixos custos de terreno e regulamentação favorável.

Como as novas regulamentações da UE afetarão a adoção de nuvem na saúde?

As regras do Espaço Europeu de Dados de Saúde exigem armazenamento soberano de registros de pacientes, impulsionando um CAGR de 19,05% nos gastos com nuvem na saúde.

Quais provedores dominam o mercado europeu atualmente?

A AWS e o Microsoft Azure detêm cada um cerca de 40% de participação, enquanto a OVHcloud lidera os concorrentes nativos.

Qual papel a sustentabilidade energética desempenha no planejamento futuro de capacidade?

Os mandatos da UE para centros de dados neutros em carbono até 2030 e o congestionamento da rede elétrica nas principais cidades estão levando os operadores a regiões Nórdicas e do Sul ricas em energias renováveis, moldando a seleção de locais.

Página atualizada pela última vez em: