Tamanho e Participação do Mercado de Aplicativos Baseados em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

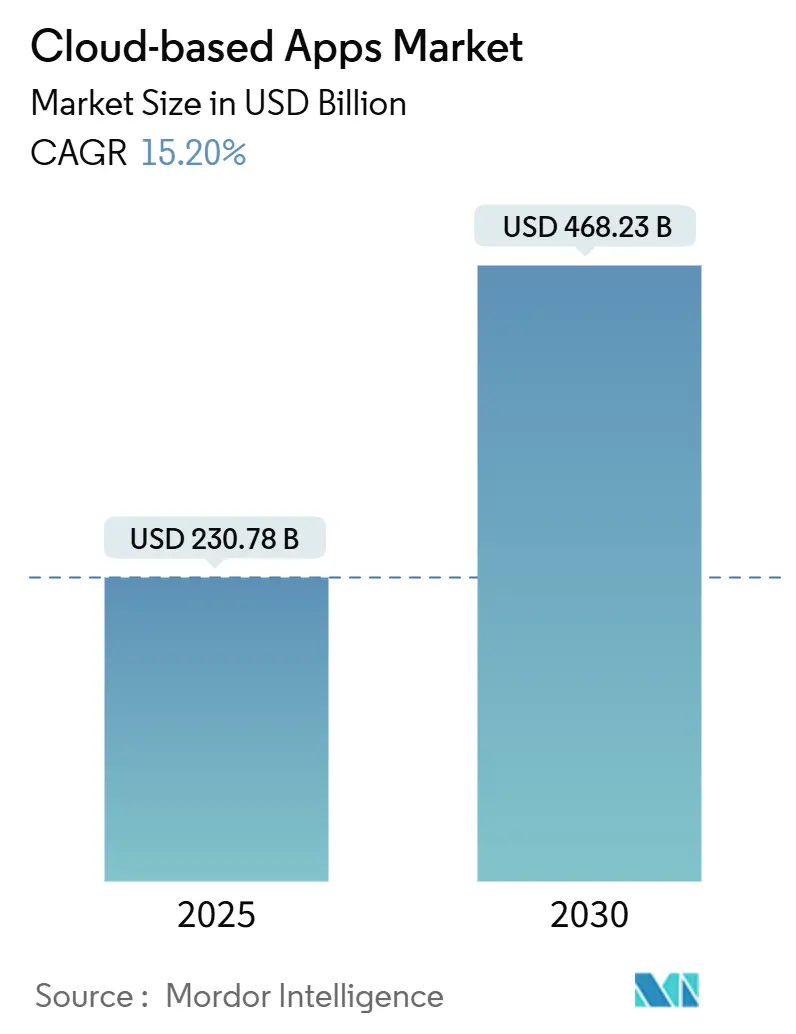

| Tamanho do Mercado (2025) | 230.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 468.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.20% CAGR |

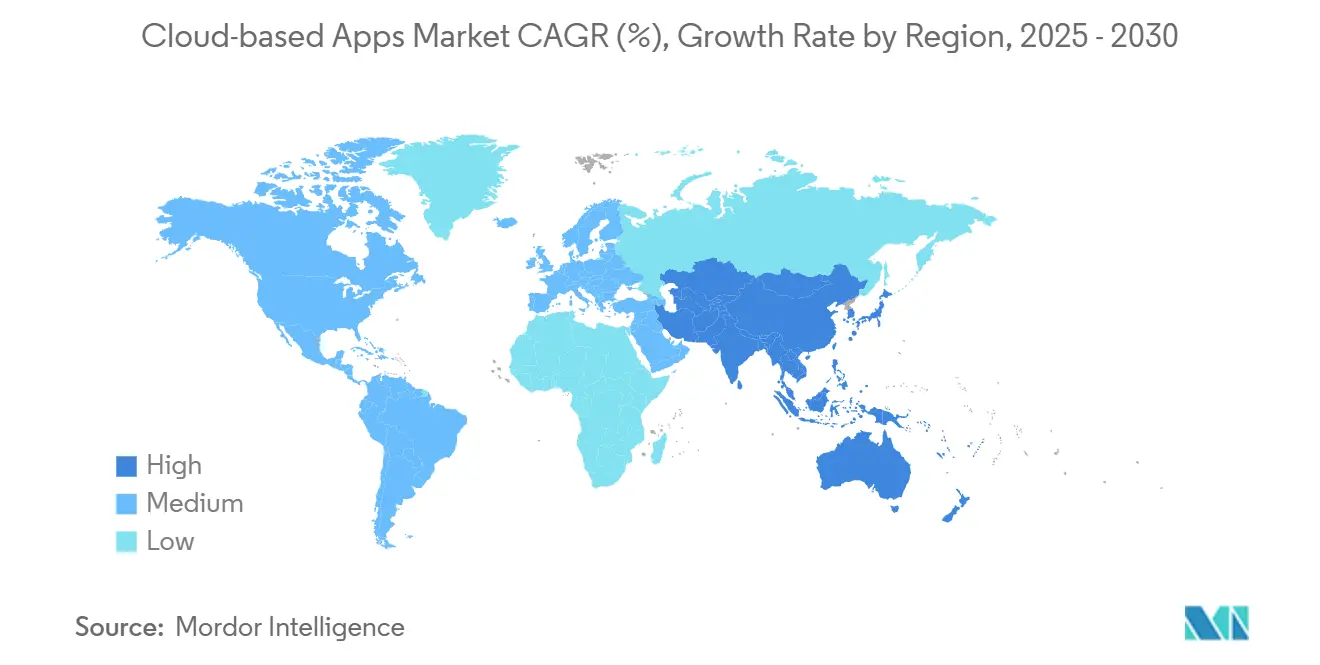

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

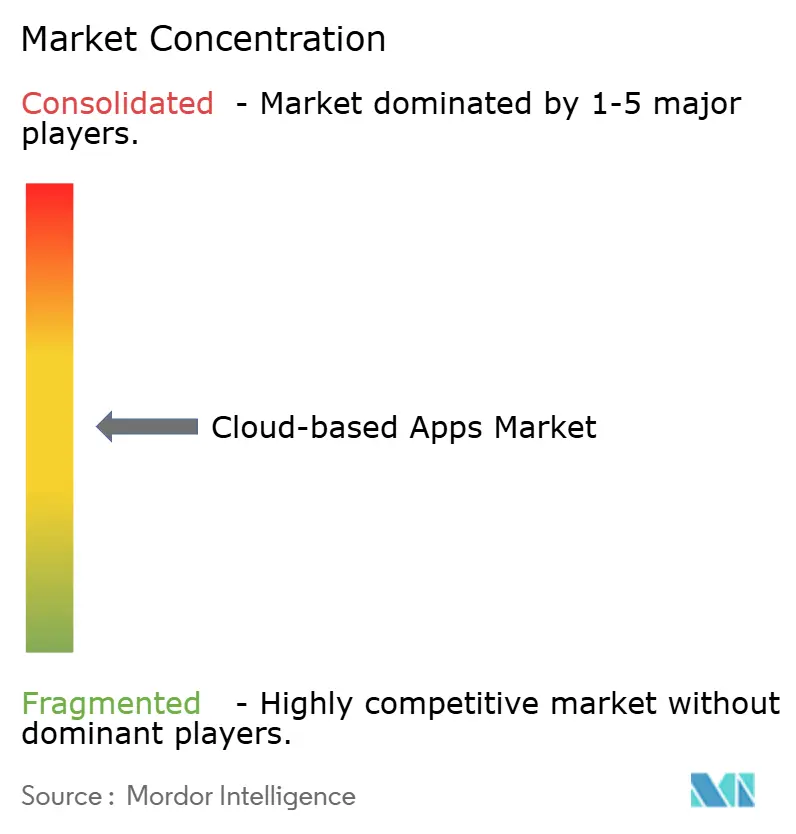

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos Baseados em Nuvem por Mordor Intelligence

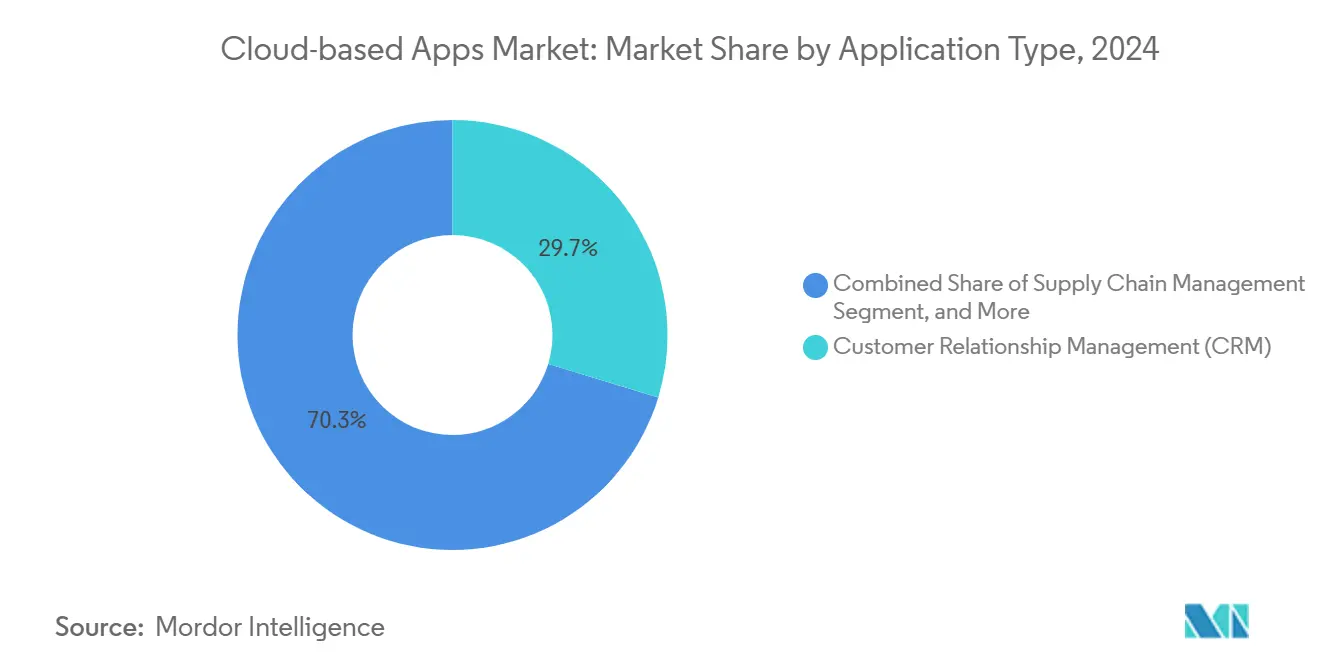

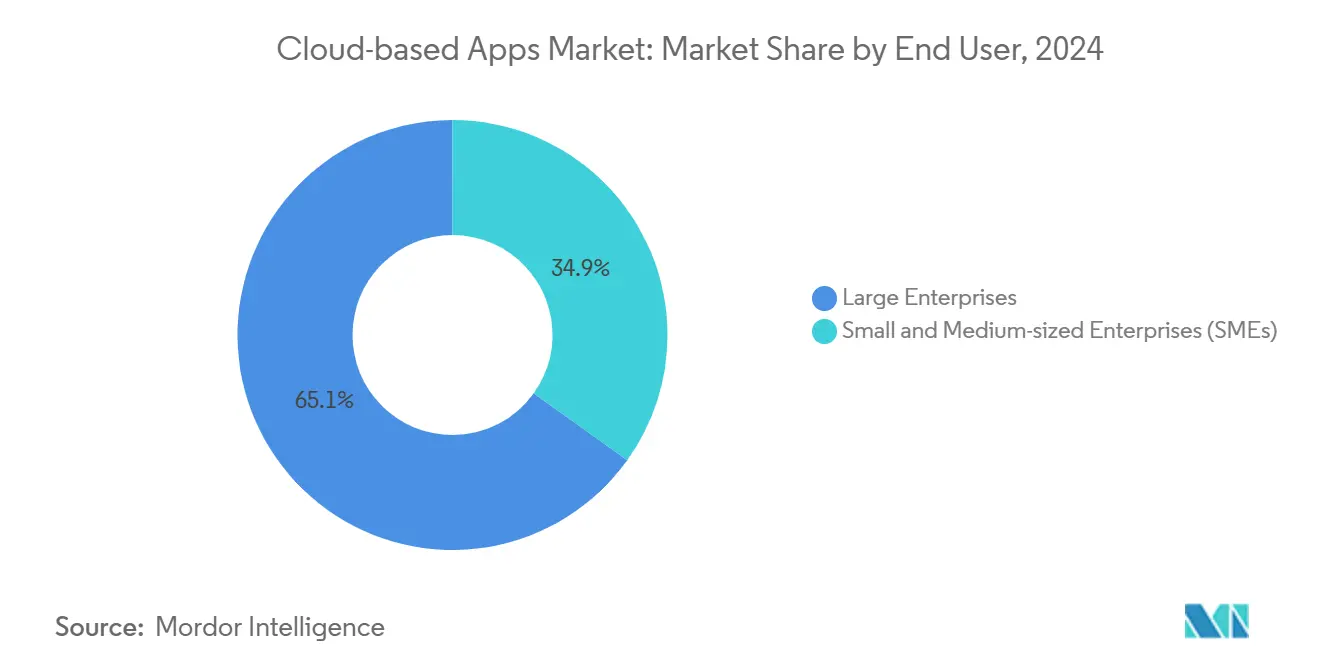

O tamanho do mercado de aplicativos baseados em nuvem está projetado para atingir USD 468,23 bilhões até 2030, avançando a um CAGR de 15,2% a partir de USD 230,78 bilhões em 2025. Essa expansão vigorosa reflete a migração das empresas de softwares rígidos e locais para arquiteturas de nuvem compostas que suportam a adaptação contínua do modelo de negócios.[1]Microsoft Corporation, "Plataforma de Inovação de Aplicativos Azure," microsoft.com Os principais fatores de crescimento incluem regulamentações de IA soberana que impulsionam implantações híbridas, estratégias de API em primeiro lugar que incentivam a composição de microsserviços e mandatos de conformidade vertical que transformam a entrega tradicional de SaaS. A América do Norte lidera com uma participação de receita de 37,31% em 2024, enquanto a Ásia-Pacífico registra o maior CAGR de 17,44% até 2030, ressaltando as diferentes curvas de maturidade das regiões desenvolvidas e emergentes. O CRM detém a maior participação de aplicativos de 29,7%, mas os Pacotes de Colaboração e Produtividade se expandem mais rapidamente com um CAGR de 17,5%, à medida que o trabalho híbrido e a automação habilitada por IA ganham permanência. O SaaS em nuvem pública permanece dominante com 72,8%, mas o SaaS em nuvem híbrida cresce a um CAGR de 16,3% em meio às demandas por soberania e latência. As grandes empresas ainda respondem por 65,1% dos gastos, embora a adoção por PMEs acelere a um CAGR de 16%, impulsionada por preços baseados em consumo e pacotes verticais prontos para uso. O BFSI sustenta uma liderança vertical de 38,02%, mas o Varejo e o Comércio Eletrônico avançam a um CAGR de 17,81% por imperativos omnicanal, sinalizando um reequilíbrio da influência do mercado final dentro do mercado de aplicativos baseados em nuvem.

Principais Conclusões do Relatório

- Por aplicativo, o CRM capturou 29,7% da participação do mercado de aplicativos baseados em nuvem em 2024, enquanto os Pacotes de Colaboração e Produtividade estão projetados para registrar o maior CAGR de 17,5% até 2030.

- Por modelo de implantação, o SaaS em nuvem pública assegurou 72,8% do tamanho do mercado de aplicativos baseados em nuvem em 2024; o SaaS em nuvem híbrida está previsto para se expandir a um CAGR de 16,3% até 2030.

- Por usuário final, as grandes empresas controlaram 65,1% dos gastos no mercado de aplicativos baseados em nuvem em 2024, enquanto as PMEs devem crescer a um CAGR de 16% até 2030.

- Por vertical do setor, o BFSI comandou uma participação de 38,02% no mercado de aplicativos baseados em nuvem em 2024, enquanto o Varejo e o Comércio Eletrônico devem crescer a um CAGR de 17,81% durante 2025-2030.

- Por geografia, a América do Norte liderou o mercado de aplicativos baseados em nuvem em 2024, respondendo por 37,31% da receita, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 17,44% até 2030.

Tendências e Perspectivas do Mercado Global de Aplicativos Baseados em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização empresarial e adoção de SaaS | +3.2% | Global com aceleração na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Demanda das PMEs por soluções escaláveis | +2.8% | Global; mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Integração de IA e ML ao SaaS | +3.5% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Expansão dos ecossistemas de API | +2.1% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aplicativos de nuvem específicos por vertical | +2.4% | Global, maior em regiões regulamentadas | Médio prazo (2-4 anos) |

| Personalização por plataformas de baixo código e sem código | +1.8% | Global, regiões com alta densidade de PMEs mais rápidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Digitalização Empresarial e Adoção de SaaS

As organizações aceleraram a migração para a nuvem quando 85% dos novos clientes da SAP em 2024 optaram por implantações em nuvem, ante 45% em 2020.[2]SAP SE, "Divulgação de Resultados do 4º Trimestre de 2024," sap.com Os ciclos de substituição foram encurtados para 3-5 anos devido às arquiteturas legadas que restringem a competitividade. Os fabricantes que implantam programas da Indústria 4.0 dependeram de sistemas de ERP e SCM em nuvem com capacidades de IoT integradas para conectar suas cadeias de suprimentos em tempo real. As empresas agora veem os aplicativos em nuvem como habilitadores de agilidade, e não como redutores de custos, levando os fornecedores a agrupar serviços de migração e conectores híbridos. Esse impulsionador adiciona um potencial de crescimento consistente ao mercado de aplicativos baseados em nuvem ao promover tanto a reinvenção do back-office quanto a modernização do front-office.

Rápida Integração de IA e ML nas Ofertas de SaaS

O Salesforce Einstein entregou mais de 1 trilhão de previsões semanais de IA em 2024, demonstrando como a inteligência integrada evoluiu de um recurso adicional para um fluxo de trabalho central. As arquiteturas com IA em primeiro lugar aprofundam as vantagens competitivas por meio de insights preditivos sobre clientes e suporte automatizado à tomada de decisões. Os aplicativos verticais em saúde, jurídico e finanças combinam modelos de domínio com aprendizado de máquina para aumentar a precisão e o rendimento. Os encargos de conformidade criados pela Lei de IA da UE direcionam os gastos empresariais para fornecedores capazes de fornecer trilhas de auditoria e governança ética. Consequentemente, o enriquecimento por IA aumenta significativamente o valor percebido, impulsionando renovações com preços premium e expandindo o mercado de aplicativos baseados em nuvem.

Expansão dos Ecossistemas de API Habilitando Arquiteturas de Aplicativos Compostos

A Stripe superou USD 1 trilhão em volume de pagamentos em 2024 por meio de integrações de API, sinalizando o conforto das empresas em montar soluções a partir de componentes especializados.[3]Stripe Inc., "Carta Anual 2024," stripe.com Os padrões OpenAPI e os mercados de desenvolvedores facilitam a interoperabilidade, permitindo que empresas de médio porte orquestrem processos sofisticados sem grandes equipes internas de TI. Os fornecedores que investem em documentação robusta, ambientes de sandbox e conectores pré-construídos garantem a fidelidade da integração. A composabilidade, portanto, expande a base de clientes endereçável e aumenta a receita média por conta, impulsionando ainda mais o crescimento do mercado de aplicativos baseados em nuvem.

Soluções de Nuvem Específicas por Vertical Impulsionando Novos Fluxos de Receita

As receitas de nuvem na área de saúde cresceram 23% ao ano, à medida que os provedores buscavam sistemas de prontuário eletrônico, telessaúde e suporte à decisão em conformidade com a HIPAA. As plataformas de serviços financeiros incorporam detecção de fraudes em tempo real e relatórios regulatórios, contornando assim as limitações dos sistemas genéricos de CRM. A integração profunda de fluxos de trabalho eleva os custos de mudança e protege as margens contra a comoditização horizontal. As barreiras regulatórias em farmacêuticos, aeroespacial e energia protegem os incumbentes, mas deixam espaço para especialistas versados nas nuances do setor. O foco vertical, portanto, redireciona o crescimento futuro para nichos com alta carga de conformidade dentro do mercado de aplicativos baseados em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fadiga de assinatura de SaaS e proliferação de fornecedores | -2.1% | Global; maior em mercados maduros | Curto prazo (≤ 2 anos) |

| Leis de residência e soberania de dados | -1.8% | Europa, China e mercados com legislação rigorosa | Médio prazo (2-4 anos) |

| Concorrência de preços dos hiperescaladores | -1.3% | Global; fornecedores menores mais afetados | Longo prazo (≥ 4 anos) |

| Crescentes violações de segurança na nuvem | -1.5% | Global; setores de alta segurança mais afetados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Fadiga de Assinatura de SaaS e Proliferação de Fornecedores

As empresas executavam em média 254 aplicativos SaaS em 2024, o que inflou a sobrecarga de gerenciamento e os gastos com licenças. A duplicação, a deriva de integração e a fragmentação de análises levaram à consolidação em direção a fornecedores de pacotes que oferecem faturamento unificado, SSO e modelos de dados compartilhados. Os fornecedores de produtos pontuais sem um ROI claro experimentaram maior rotatividade. As equipes de compras agora avaliam o valor total da plataforma em detrimento da profundidade de recursos, moderando o crescimento em alguns subsegmentos do mercado de aplicativos baseados em nuvem.

Regulamentações de Residência e Soberania de Dados Limitando a Adoção

O GDPR na Europa e a Lei de Cibersegurança da China obrigam o processamento local de dados, compelindo os fornecedores a construir infraestrutura na região. A conformidade eleva os custos, prolonga os prazos de lançamento e, ocasionalmente, desqualifica fornecedores estrangeiros que não possuem presença local. Os setores altamente regulamentados devem avaliar os fornecedores quanto à adequação jurisdicional, o que reduz os benefícios de escalabilidade global que historicamente impulsionaram a adoção da nuvem. Embora o SaaS híbrido mitigue parcialmente o risco, as restrições de soberania reduzem o impulso do mercado de aplicativos baseados em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicativo: A Dominância do CRM Enfrenta o Desafio da Colaboração Aprimorada por IA

O CRM deteve uma participação de mercado de 29,7% nos aplicativos baseados em nuvem em 2024, confirmando sua centralidade na orquestração de receitas. Os Pacotes de Colaboração e Produtividade, no entanto, estão prontos para superar todas as categorias com um CAGR de 17,5%, refletindo padrões permanentes de trabalho híbrido e interfaces conversacionais que aumentam a eficiência da força de trabalho. A adoção de HRM permanece estável à medida que as análises centradas no funcionário ganham preferência, e os sistemas de ERP se revitalizam por meio de implantações nativas em nuvem que eliminam a complexidade legada.

As crescentes interrupções na cadeia de suprimentos levaram as organizações a adotar plataformas de SCM em nuvem que incorporam telemetria de IoT e previsão por IA, intensificando assim a concorrência entre fornecedores que integram proveniência em blockchain e logística preditiva. Aplicativos verticais especializados, que vão desde portais de telemedicina até mecanismos de relatórios regulatórios, atraem empresas que não podem arcar com a dívida de personalização associada a pacotes horizontais. Esse reequilíbrio funcional direciona receitas incrementais por todo o mercado de aplicativos baseados em nuvem.

Por Modelo de Implantação: Arquiteturas Híbridas Reformulam a Estratégia de Nuvem

O SaaS em nuvem pública respondeu por 72,8% do tamanho do mercado de aplicativos baseados em nuvem em 2024. No entanto, o SaaS em nuvem híbrida, com previsão de CAGR de 16,3%, incorpora a norma emergente de manter dados sensíveis no local enquanto aproveita a elasticidade da nuvem para análises. O SaaS em nuvem privada atende às necessidades rigorosas de conformidade e às integrações com sistemas legados, mas cede crescimento à versatilidade híbrida.

A computação de borda reforça a ascendência híbrida, permitindo que cargas de trabalho sensíveis à latência sejam processadas localmente enquanto se sincronizam com análises centrais. As instituições financeiras hospedam registros contábeis principais em nós privados enquanto implantam módulos de engajamento do cliente em regiões de nuvem. A orquestração de contêineres facilita a portabilidade entre infraestruturas, reduzindo o atrito de mudança e ampliando as opções. Essas dinâmicas expandem tanto a flexibilidade de implantação quanto o potencial do mercado de aplicativos baseados em nuvem.

Por Usuário Final: A Aceleração das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas ainda geraram 65,1% da receita de 2024, mas a adoção pelas PMEs está crescendo a um CAGR de 16% devido ao apelo dos preços de pagamento conforme o crescimento e dos modelos verticais prontos para uso. Os pacotes integrados atendem melhor às restrições de capacidade das PMEs do que as ferramentas pontuais, aumentando assim a demanda por pacotes completos que reduzem a carga administrativa.

Em regiões emergentes, as PMEs saltam sobre a TI legada ao implementar sistemas de nuvem com foco em dispositivos móveis, expandindo o alcance geográfico dos fornecedores com moedas e pacotes de idiomas localizados. Por outro lado, os segmentos empresariais saturados estão agora focando na consolidação de plataformas e na extensão de IA, em vez de novas implantações, recalibrando suas estratégias de vendas em todo o mercado de aplicativos baseados em nuvem.

Por Vertical do Setor: A Liderança do BFSI Enfrenta a Pressão da Inovação no Varejo

O BFSI reteve uma participação de 38,02% em 2024 graças à conformidade rigorosa e ao prêmio que os bancos pagam por fluxos de trabalho seguros e auditados. O Varejo e o Comércio Eletrônico, avançando a um CAGR de 17,81%, capitalizam análises omnicanal e orquestração de estoque em tempo real para aprimorar a experiência do cliente. A saúde continua a passar por uma digitalização constante por meio da expansão do reembolso de telessaúde.

O impulso da Indústria 4.0 na manufatura integra manutenção preditiva e gêmeos digitais, mesclando ERP, MES e análises de IoT em estruturas de nuvem unificadas. As empresas de telecomunicações e TI atuam como usuários e fornecedores duplos, comercializando ferramentas internas como produtos externos, adicionando vetores de crescimento em camadas ao tamanho do mercado de aplicativos baseados em nuvem.

Análise Geográfica

A América do Norte manteve uma liderança de receita de 37,31% em 2024, impulsionada por orçamentos de TI maduros e robustos ecossistemas de hiperescaladores. As empresas dos EUA enfatizam arquiteturas compostas com IA integrada, enquanto as empresas canadenses priorizam a conformidade com a soberania, e os fabricantes mexicanos adotam SCM em nuvem bilíngue para integrar cadeias de suprimentos de nearshoring.

A região da Ásia-Pacífico registra o CAGR mais rápido de 17,44% até 2030, impulsionado pela digitalização governamental, mandatos da Indústria 4.0 e inovação em fintech. Os fornecedores chineses prosperam sob as regras de localização e integração com os sistemas de pagamento domésticos, enquanto Singapura e Hong Kong servem como hubs regionais de nuvem para empresas transfronteiriças. O setor de software da Índia impulsiona tanto a oferta quanto a demanda, reforçando o dinamismo regional dentro do mercado de aplicativos baseados em nuvem.

A Europa continua a crescer de forma constante em meio à demanda impulsionada pelo GDPR por aplicativos com privacidade por design. Os fabricantes alemães adotam pacotes seguros da Indústria 4.0, as empresas financeiras do Reino Unido buscam conformidade multijurisdicional pós-Brexit, e o programa de soberania digital da França impulsiona os provedores regionais de nuvem. A América do Sul, o Oriente Médio e a África exibem padrões de salto tecnológico, onde as soluções de nuvem com foco em dispositivos móveis contornam os legados de desktop, diversificando assim os fluxos de receita.

Cenário Competitivo

O mercado de aplicativos baseados em nuvem exibe fragmentação moderada, com gigantes de plataformas expandindo seu alcance por meio de aquisições enquanto especialistas asseguram mercados de nicho. Os segmentos de CRM e ERP permanecem com líderes consolidados, mas as plataformas de análise com IA, os pacotes de conformidade vertical e as plataformas de baixo código são fragmentados com numerosos entrantes. Os fornecedores estão cada vez mais se diferenciando por meio de escala de IA, expertise de domínio e adesão às leis de dados em evolução, em vez de depender exclusivamente da contagem de recursos.

Os pedidos de patentes para otimização de fluxos de trabalho em nuvem e análises preditivas aumentaram 34% em 2024, refletindo a crescente intensidade competitiva.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Relatório de Tendências Tecnológicas 2024," uspto.gov A atividade de aquisições, como a compra do Slack pela Salesforce e a aquisição do Figma pela Adobe, ilustra a construção de pacotes voltada para empresas com foco em consolidação. A pressão de preços dos hiperescaladores desafia os fornecedores especializados, levando a alianças como a da Oracle e Microsoft que unem forças de infraestrutura para proteger suas margens.

Espaços em branco persistem em setores altamente regulamentados, onde os obstáculos de certificação afastam os novos entrantes, mas recompensam os incumbentes com preços resilientes. Simultaneamente, as lacunas de localização em mercados emergentes convidam desafiantes regionais fluentes em idioma, pagamentos e nuances de conformidade. Essas dinâmicas convergentes mantêm a rivalidade acesa enquanto direcionam o crescimento geral do mercado de aplicativos baseados em nuvem.

Líderes do Setor de Aplicativos Baseados em Nuvem

Salesforce Inc.

ServiceNow Inc.

Workday Inc.

Atlassian Corporation Plc

Shopify Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft anunciou um investimento de USD 15 bilhões na expansão da infraestrutura de IA em sua plataforma de nuvem Azure, visando especificamente cargas de trabalho de IA empresarial e integração de IA generativa em seu pacote de aplicativos de negócios, incluindo o Dynamics 365 e o Power Platform, posicionando a empresa para competir com provedores de nuvem nativos de IA emergentes.

- Setembro de 2026: A Salesforce concluiu sua aquisição de USD 12,8 bilhões dos ativos restantes da plataforma de integração da MuleSoft e anunciou o lançamento do Einstein GPT Enterprise, um assistente de IA abrangente que se integra a todas as nuvens da Salesforce para fornecer atendimento automatizado ao cliente, previsão de vendas e capacidades de otimização de campanhas de marketing.

- Agosto de 2025: A ServiceNow lançou sua versão Vancouver da Plataforma Now, com agentes de IA integrados capazes de gerenciamento autônomo de serviços de TI. Isso representa um investimento em P&D de USD 2,3 bilhões ao longo de 18 meses para criar sistemas empresariais autocorretivos que reduzem os requisitos de intervenção manual em até 75%.

- Julho de 2025: A Oracle e o Google Cloud anunciaram uma parceria estratégica de USD 8,5 bilhões para integrar o Banco de Dados Autônomo da Oracle com os serviços de IA e aprendizado de máquina do Google, permitindo que as empresas executem aplicativos Oracle na infraestrutura do Google Cloud enquanto aproveitam análises avançadas e capacidades de IA para insights de negócios em tempo real.

- Junho de 2025: A Workday adquiriu a Anaplan, concorrente da Adaptive Insights, por USD 13,2 bilhões, criando a maior plataforma de planejamento e análise empresarial baseada em nuvem que combina gestão de capital humano com planejamento financeiro e otimização da cadeia de suprimentos em uma interface unificada.

- Maio de 2025: A Adobe concluiu sua aquisição de USD 4,9 bilhões da plataforma de colaboração Frame.io e lançou o Adobe Experience Cloud AI, que usa IA generativa para criar experiências personalizadas para o cliente em pontos de contato digitais, visando empresas que buscam automatizar fluxos de trabalho de criação de conteúdo e engajamento do cliente.

Escopo do Relatório Global do Mercado de Aplicativos Baseados em Nuvem

| Gestão de Relacionamento com o Cliente (CRM) |

| Gestão de Recursos Humanos (HRM) |

| Planejamento de Recursos Empresariais (ERP) |

| Pacotes de Colaboração e Produtividade |

| Gestão da Cadeia de Suprimentos |

| Outros Tipos de Aplicativos |

| SaaS em Nuvem Pública |

| SaaS em Nuvem Privada |

| SaaS em Nuvem Híbrida |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Manufatura |

| TI e Telecomunicações |

| Outras Verticais do Setor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Aplicativo | Gestão de Relacionamento com o Cliente (CRM) | |

| Gestão de Recursos Humanos (HRM) | ||

| Planejamento de Recursos Empresariais (ERP) | ||

| Pacotes de Colaboração e Produtividade | ||

| Gestão da Cadeia de Suprimentos | ||

| Outros Tipos de Aplicativos | ||

| Por Modelo de Implantação | SaaS em Nuvem Pública | |

| SaaS em Nuvem Privada | ||

| SaaS em Nuvem Híbrida | ||

| Por Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical do Setor | BFSI | |

| Saúde | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| TI e Telecomunicações | ||

| Outras Verticais do Setor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aplicativos baseados em nuvem em 2025?

O tamanho do mercado de aplicativos baseados em nuvem é de USD 230,78 bilhões em 2025 e está projetado para crescer a um CAGR de 15,2% para USD 468,23 bilhões até 2030.

Qual segmento de aplicativo cresce mais rapidamente até 2030?

Os Pacotes de Colaboração e Produtividade lideram o crescimento com um CAGR de 17,5%, refletindo a permanência do trabalho híbrido e os fluxos de trabalho aprimorados por IA.

Por que as implantações em nuvem híbrida estão ganhando força?

O SaaS em nuvem híbrida cresce a um CAGR de 16,3%, pois as empresas equilibram latência, soberania e segurança mantendo dados sensíveis no local enquanto escalam análises em nuvens públicas.

O que impulsiona a adoção de aplicativos baseados em nuvem pelas PMEs?

As PMEs adotam preços baseados em consumo e pacotes verticais completos, resultando em um CAGR de 16% que desafia a dominância dos gastos empresariais.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta a trajetória mais acentuada com um CAGR de 17,44%, graças à digitalização governamental, à automação da manufatura e às inovações em fintech.

Página atualizada pela última vez em: