Tamanho e Participação do Mercado de RAN Virtualizado (vRAN)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

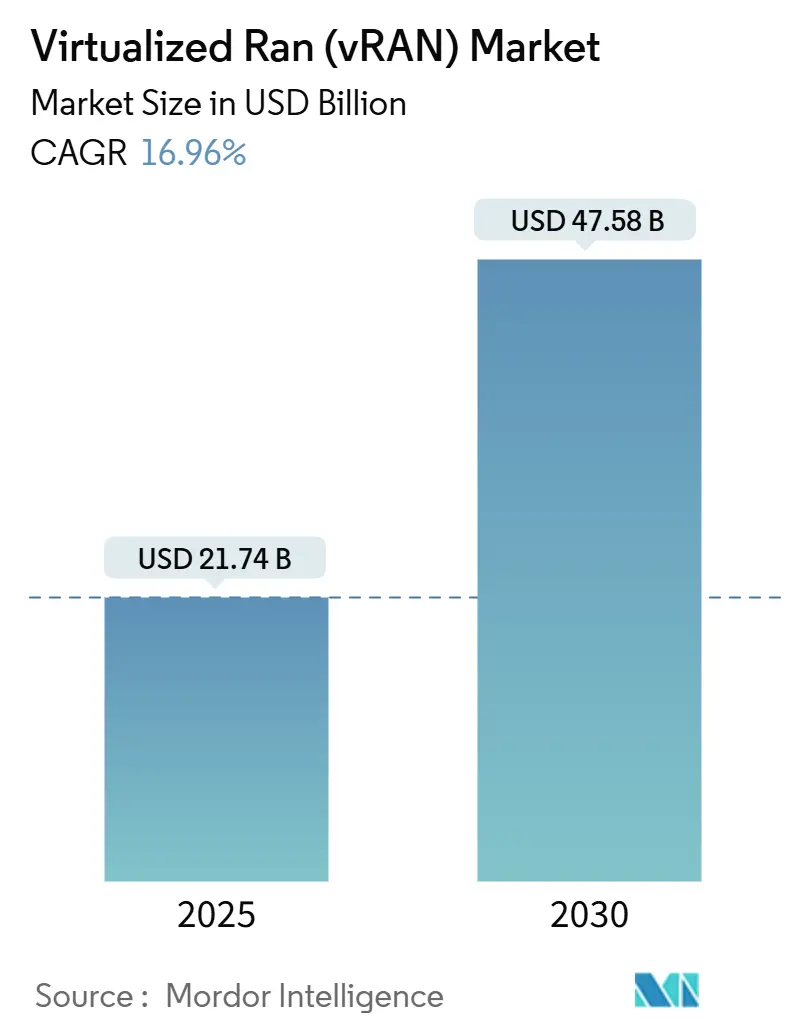

| Tamanho do Mercado (2025) | 21.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 47.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.96% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

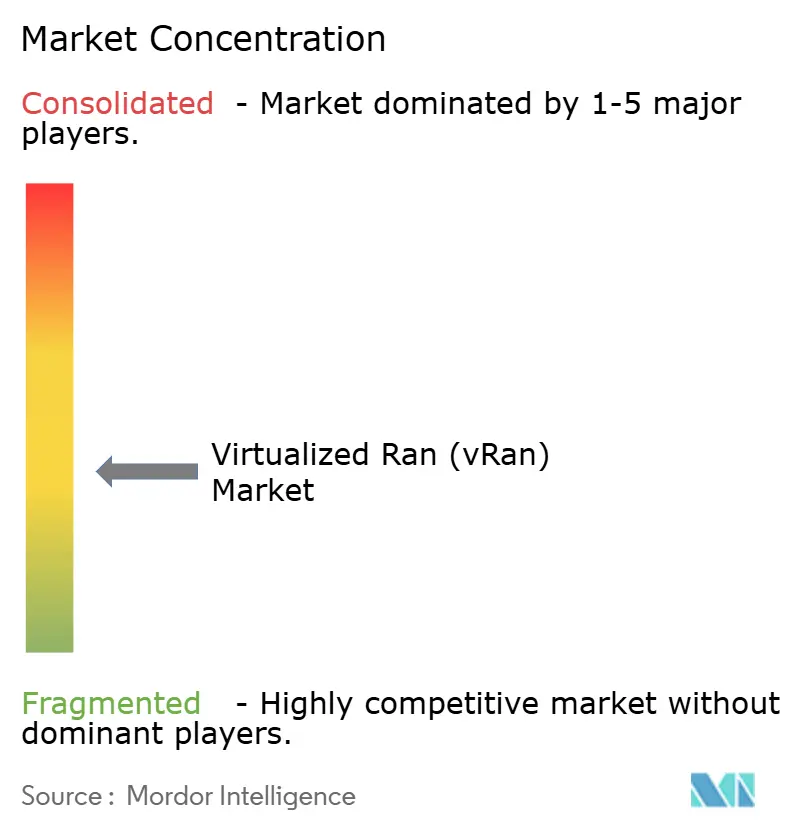

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RAN Virtualizado (vRAN) por Mordor Intelligence

O tamanho do mercado de RAN Virtualizado está em USD 21,74 bilhões em 2025 e está projetado para atingir USD 47,58 bilhões até 2030, expandindo-se a um CAGR de 16,96%. Implantações robustas de 5G autônomo, a transição de arquiteturas centradas em hardware para arquiteturas nativas em nuvem e mandatos crescentes de eficiência energética estão impulsionando a mudança em direção a soluções de acesso por rádio definidas por software. A desagregação de unidades centralizadas, distribuídas e de rádio permite o agrupamento de recursos que reduz o custo total de propriedade, enquanto os padrões de interoperabilidade multifornecedor da Aliança O-RAN ampliam a escolha de fornecedores e comprimem os ciclos de aquisição. O capital das operadoras está fluindo para implantações otimizadas para a borda que minimizam a latência para aplicações críticas em termos de tempo, como automação industrial, e provedores de nuvem em hiperescala estão entrando em modelos de parceria que combinam confiabilidade de nível de operadora com agilidade em escala web. No entanto, a capacidade limitada de fibra de fronthaul em economias emergentes e a complexidade de integrar componentes virtualizados com hardware consolidado ameaçam moderar a velocidade de implantação no curto prazo.

Principais Conclusões do Relatório

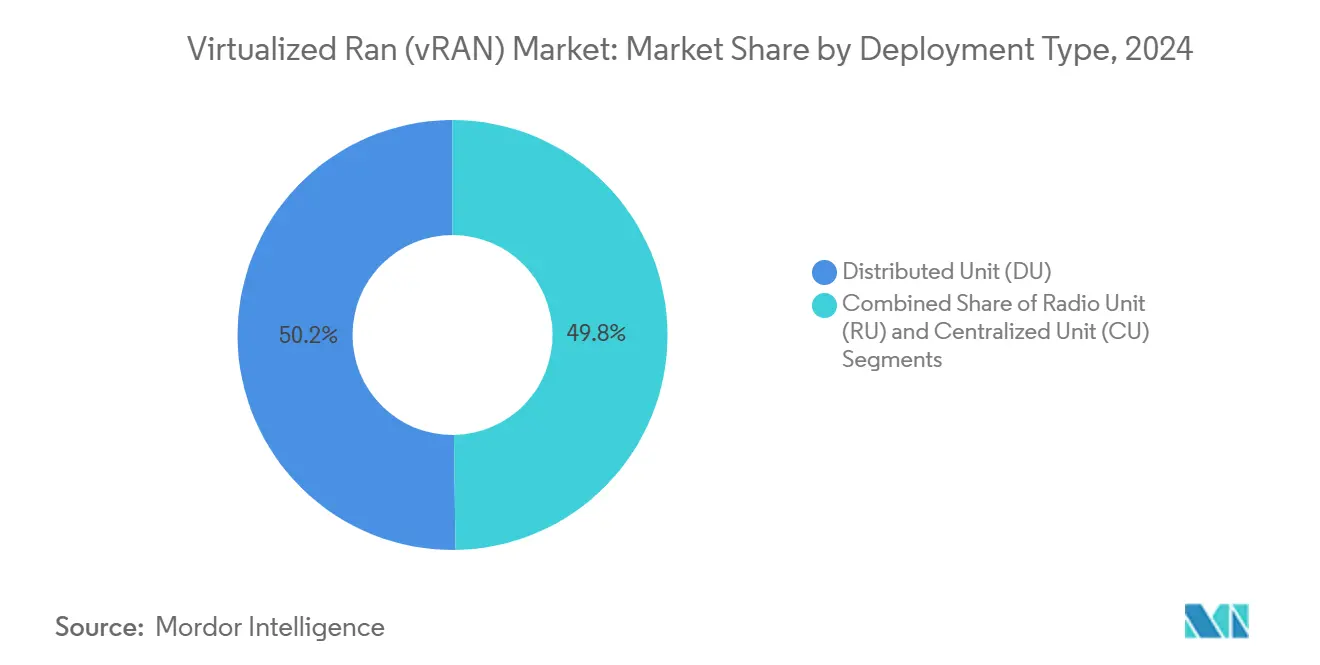

- Por tipo de implantação, as unidades distribuídas lideraram com 50,22% da participação do mercado de RAN Virtualizado em 2024, enquanto as unidades de rádio estão projetadas para avançar a um CAGR de 17,52% até 2030.

- Por arquitetura, o vRAN aberto deteve 46,44% da participação de receita do mercado de RAN Virtualizado em 2024; o vRAN nativo em nuvem está previsto para expandir a um CAGR de 18,66% até 2030.

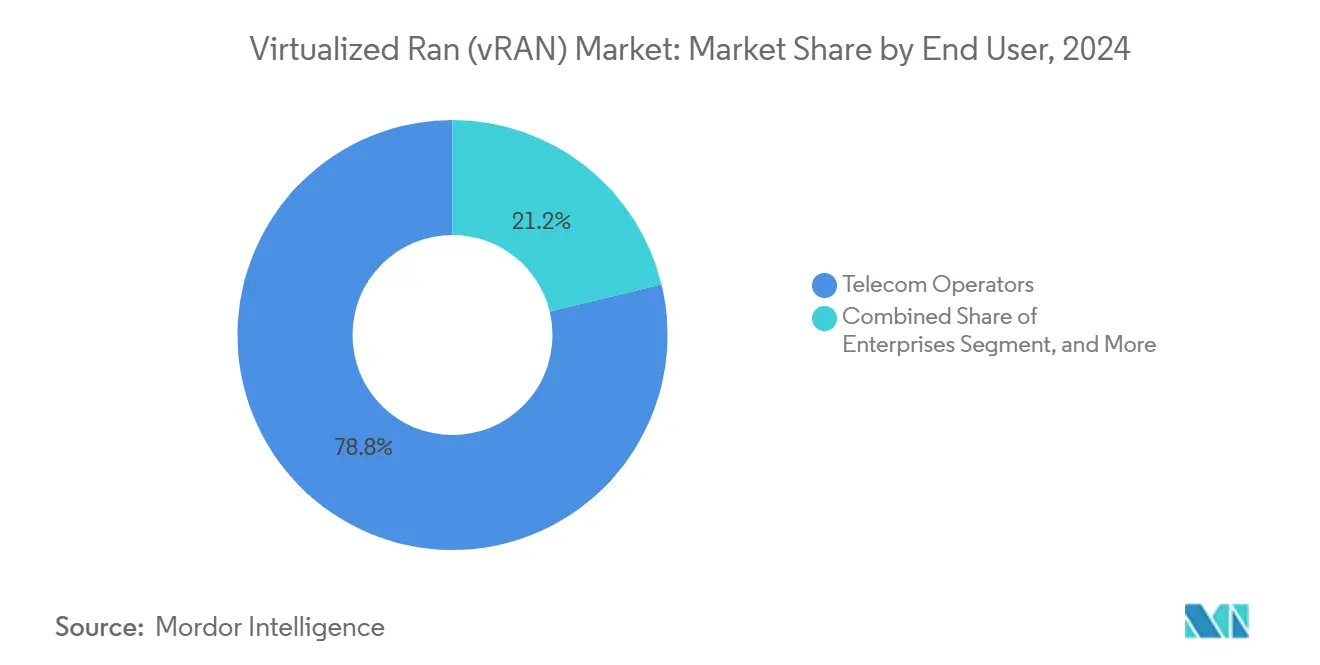

- Por usuário final, as operadoras de telecomunicações comandaram uma participação de 78,78% do mercado de RAN Virtualizado em 2024, enquanto a demanda empresarial está projetada para crescer a um CAGR de 18,88% até 2030.

- Por banda de frequência, a sub-6 GHz representou 64,12% do tamanho do mercado de RAN Virtualizado em 2024, enquanto as soluções de onda milimétrica estão projetadas para crescer a um CAGR de 17,22% até 2030.

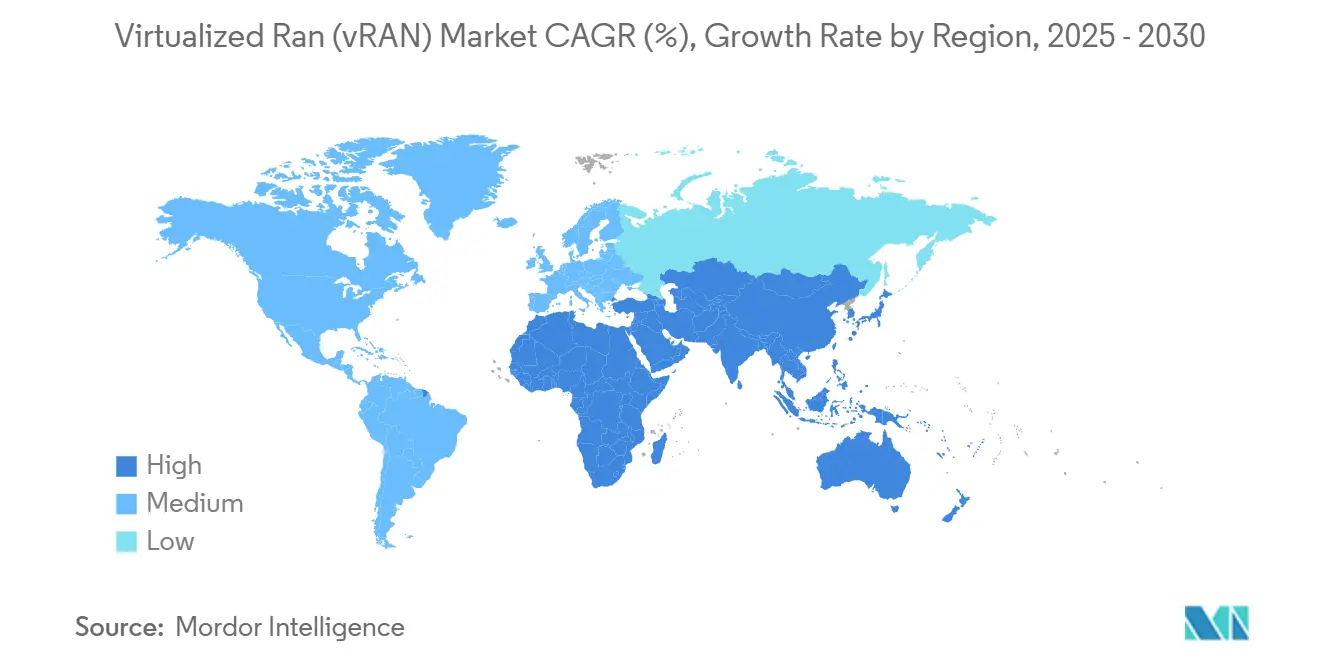

- Por geografia, a Ásia-Pacífico capturou 36,88% da participação de receita do mercado de RAN Virtualizado em 2024, enquanto a região do Oriente Médio registrou o CAGR regional mais rápido de 17,26% até 2030.

Tendências e Perspectivas do Mercado Global de RAN Virtualizado (vRAN)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações Aceleradas de 5G Autônomo por Operadoras de Nível 1 | +3.2% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Impulso de Interoperabilidade Multifornecedor Liderado pela Aliança O-RAN | +2.8% | Global, adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Metas Crescentes de Eficiência Energética para Sites de RAN | +2.4% | Europa e América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Automação de Funções de Rede Nativas em Nuvem em Escala | +2.1% | Global, liderado por mercados de hiperescala | Longo prazo (≥ 4 anos) |

| Programas Governamentais de Incentivo a Redes Abertas na Ásia-Pacífico | +1.8% | Núcleo APAC, transbordamento para MEA | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Redes Privadas de Campi Industriais | +1.3% | América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Aceleradas de 5G Autônomo por Operadoras de Nível 1

Operadoras na América do Norte, Europa e Ásia-Pacífico estão impulsionando implantações completas de 5G autônomo para desbloquear o fatiamento de rede e comunicações de baixa latência ultraconfiáveis, e essa mudança coloca o mercado de RAN Virtualizado no centro das estratégias de modernização. A Verizon reservou USD 10 bilhões de capital para 2024-2025 para RAN nativo em nuvem para suportar serviços de automação industrial.[1]Verizon Communications, "Estratégia de Investimento em Infraestrutura 5G," VERIZON.COM As arquiteturas virtualizadas permitem que as operadoras separem o agendamento de pacotes em tempo real do controle fora do tempo real, o que melhora a eficiência espectral e acelera os lançamentos de serviços. As funções desagregadas podem ser escaladas de forma independente, permitindo que os fatias de rede ajustem a largura de banda e os recursos de computação sob demanda. A lógica de monetização repousa na entrega de níveis diferenciados de qualidade de serviço que os designs de banda base integrada legados não conseguem suportar. Consequentemente, os roteiros tecnológicos agora integram orquestração centralizada com nós de borda distribuídos para expansão de capacidade responsiva alinhada a picos de tráfego.

Impulso de Interoperabilidade Multifornecedor Liderado pela Aliança O-RAN

O framework da Aliança O-RAN padroniza interfaces abertas, incentivando um ecossistema onde processadores, rádios e software de controle de múltiplos fornecedores interoperam de forma transparente. A Deutsche Telekom validou 15 fornecedores em um teste de campo em 2024, comprovando a prontidão comercial para RAN aberto multifornecedor.[2] Deutsche Telekom, "Resultados do Teste de Interoperabilidade O-RAN," TELEKOM.COM A alavancagem de aquisição melhora à medida que as operadoras evitam a dependência de um único fornecedor e negociam melhores preços. A seleção de componentes de melhor qualidade também acelera os ciclos de inovação porque empresas de software especializadas podem iterar independentemente dos cronogramas de atualização de hardware. A conformidade com interfaces abertas agora serve como um mecanismo de redução de riscos ao incorporar conjuntos de testes de segurança e benchmarks de desempenho no processo de certificação. O resultado líquido é um cenário competitivo onde a diferenciação muda do hardware proprietário para software ágil e análises avançadas.

Metas Crescentes de Eficiência Energética para Sites de RAN

Reguladores e conselhos corporativos estão mandatando roteiros de redução de carbono que pressionam as operadoras a reduzir o consumo de energia nos sites de rádio. O programa Década Digital da União Europeia exige uma redução de 55% nas emissões até 2030, levando as operadoras a migrar para RAN nativo em nuvem que pode reduzir o consumo de energia do site em até 30%. As cargas de trabalho virtualizadas migram para fora do local ou são desligadas durante os períodos de tráfego mínimo, reduzindo as despesas operacionais em mercados onde a energia agora excede 20% dos custos operacionais de rede. A telemetria aprimorada dentro das pilhas virtualizadas oferece visibilidade granular que suporta o desligamento preditivo de hardware subutilizado. As economias obtidas por meio da redução de resfriamento e requisitos de espaço fortalecem a narrativa de retorno sobre o investimento para a desagregação completa. À medida que as metas de sustentabilidade se tornam mais rigorosas, a eficiência evoluirá de uma vantagem tática para um requisito regulatório.

Automação de Funções de Rede Nativas em Nuvem em Escala

As funções de RAN em contêineres orquestradas por meio de clusters Kubernetes introduzem automação do dia zero ao dia dois que reduz os prazos de implantação de semanas para horas. As integrações do OpenShift da Red Hat demonstram implantações automatizadas, escalabilidade e autocura de cargas de trabalho de RAN distribuído, reduzindo substancialmente a intervenção manual. Os pipelines automatizados de Integração Contínua e Entrega Contínua aceleram os lançamentos de recursos sem comprometer os compromissos de garantia de serviço. As operadoras podem selecionar fatias de rede baseadas em catálogo e oferecer conectividade empresarial sob demanda, adicionando novas linhas de receita. A automação de ciclo fechado orientada por aprendizado de máquina prevê anomalias, inicia ações corretivas e otimiza a alocação de espectro em tempo real. Essa automação em escala mitiga a complexidade operacional à medida que o setor de RAN Virtualizado avança em direção a centenas de microsserviços gerenciando casos de uso diferenciados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com RAN Legado de Propósito Específico | -1.8% | Global, aguda em mercados maduros com extensa infraestrutura legada | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Fibra de Fronthaul em Regiões Emergentes | -1.4% | Mercados emergentes na África, América Latina e APAC rural | Médio prazo (2-4 anos) |

| Preocupações Persistentes de Segurança com Pilhas Desagregadas | -1.1% | Global, elevada nos segmentos governamental e empresarial | Médio prazo (2-4 anos) |

| Lacuna de Habilidades de Fornecedores em Otimização de Nuvem em Tempo Real | -0.9% | Global, mais aguda em mercados emergentes e operadoras menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com RAN Legado de Propósito Específico

As operadoras que operam densas grades de macro 4G enfrentam cronogramas estendidos ao mesclar bandas base virtualizadas com cabeças de rádio convencionais, frequentemente exigindo middleware personalizado que sobrecarrega os recursos de engenharia. A ATandT divulgou um atraso de 18 meses em seu programa de virtualização em fases devido a problemas de interoperabilidade imprevistos. Os sistemas de gerenciamento duplos adicionam sobrecarga à medida que o OSS legado e os novos orquestradores de nuvem coexistem. Cada ciclo de integração exige testes exaustivos de ponta a ponta para garantir indicadores-chave de desempenho, como a taxa de sucesso de configuração de chamadas. As operadoras expostas a acordos de nível de serviço rigorosos hesitam em avançar mais rapidamente, priorizando a estabilidade em detrimento da velocidade de inovação. O capex e o opex aumentam à medida que as infraestruturas paralelas devem operar até a migração completa, corroendo os ganhos financeiros de curto prazo esperados da virtualização.

Disponibilidade Limitada de Fibra de Fronthaul em Regiões Emergentes

As arquiteturas de RAN Virtualizado dependem de links de alta capacidade e baixa latência entre os sites de rádio e de processamento centralizado, mas muitos mercados rurais e emergentes carecem de backbones de fibra acessíveis. O Banco Mundial relatou que 60% das comunidades rurais da África Subsaariana e 45% da América Latina rural ainda carecem de conectividade de fibra adequada em 2024. Os substitutos de micro-ondas adicionam latência e restringem a largura de banda, prejudicando os benefícios de centralização do RAN. A construção de nova fibra pode exceder USD 50.000 por quilômetro em terrenos remotos, comprometendo a viabilidade econômica do investimento sem subsídios estatais. Consequentemente, as operadoras frequentemente optam por arquiteturas distribuídas que sacrificam as vantagens de agrupamento de redução de custos. A lacuna de infraestrutura arrisca ampliar a divisão digital à medida que os serviços avançados de 5G atingem a maturidade em outros lugares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Processamento na Borda Impulsiona a Dominância da Unidade Distribuída

Dentro do tamanho do mercado de RAN Virtualizado de USD 21,74 bilhões em 2025, as unidades distribuídas representam 50,22% da receita, sublinhando sua importância na execução de agendamento sensível à latência e funções de solicitação de repetição automática híbrida. O segmento continua a se beneficiar de estratégias de computação de borda que colocam recursos de computação mais próximos da cabeça de rádio, reduzindo os atrasos de ida e volta para mídia imersiva e maquinário autônomo. As operadoras aproveitam a flexibilidade da unidade distribuída para realocar cargas de processamento dinamicamente, melhorando a utilização do espectro durante eventos de pico. Provas de laboratório do design de referência FlexRAN da Intel mostram que o particionamento de carga de trabalho pode se adaptar à volatilidade do tráfego sem intervenção manual. Enquanto isso, as unidades de rádio estão previstas para crescer a um CAGR de 17,52% com a adoção crescente de arrays MIMO massivo que exigem gerenciamento inteligente de feixe. Seu avanço é amplificado por silício otimizado em custo e funcionalidade definida por software que suporta agilidade de frequência nas bandas sub-6 GHz e de onda milimétrica. As unidades centralizadas mantêm relevância para tarefas fora do tempo real, agrupando recursos de computação em data centers centrais onde prevalecem economias de escala. A combinação em evolução permite que as operadoras adaptem a arquitetura aos perfis de latência de aplicação, o que melhora a economia geral da rede.

Uma segunda onda de implantação de unidades distribuídas enfatiza a eficiência energética. O escalonamento dinâmico de tensão e frequência, combinado com a orquestração de carga de trabalho orientada por inteligência artificial, permite que os servidores reduzam o consumo sem comprometer a qualidade do serviço. As operadoras de telecomunicações aproveitam esses recursos para atender às métricas de sustentabilidade enquanto mantêm a paridade de experiência do usuário. A integração com a orquestração de contêineres permite a instanciação rápida de imagens de software de unidade distribuída, reduzindo as janelas de manutenção e liberando pessoal para tarefas de maior valor. Essa agilidade diferencia as unidades distribuídas das estações base distribuídas legadas, onde os ciclos de atualização de hardware restringiam a velocidade dos recursos. Em projetos de densificação urbana, as operadoras instalam clusters de unidades distribuídas em postes de iluminação e armários de utilidades, contornando aluguéis caros de telhados. Coletivamente, essas dinâmicas consolidam a liderança do segmento de unidades distribuídas no mercado de RAN Virtualizado e moldam os roteiros de aquisição em direção a hardware modular e compatível com padrões.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Arquitetura: Padrões Abertos Desafiam a Dominância Proprietária

O vRAN aberto atualmente comanda 46,44% da participação de receita, refletindo a confiança antecipada das operadoras na interoperabilidade multifornecedor. No entanto, o vRAN nativo em nuvem registra a expansão mais rápida a um CAGR de 18,66%, impulsionado por funções totalmente em contêineres que simplificam os pipelines de integração contínua. O design nativo em nuvem permite que os microsserviços sejam escalados de forma independente com base na demanda em tempo real, evitando o superprovisionamento e reduzindo a sobrecarga operacional. As operadoras ganham flexibilidade de fornecedor ao desacoplar o gerenciamento do ciclo de vida de roteiros de appliances específicos, o que reduz o custo total de propriedade em redes de múltiplas gerações. A estratégia de nuvem para telecomunicações da VMware demonstra como as camadas de virtualização se integram com as especificações O-RAN, trazendo a maturidade da virtualização de funções de rede para a era do 5G. O vRAN proprietário retém nichos de demanda em ambientes de missão crítica que exigem garantias de latência determinística que as pilhas abertas atuais ainda não conseguem fornecer. No entanto, a lacuna de custo-desempenho se estreita a cada ciclo de lançamento, tornando o bloqueio proprietário menos defensável.

As jornadas de transição frequentemente começam com arquiteturas híbridas, permitindo que as operadoras colham ganhos imediatos de eficiência sem comprometer os acordos de nível de serviço existentes. À medida que a orquestração de contêineres se estabiliza, as operadoras movem funções fora do tempo real para data centers centralizados e mantêm cargas de trabalho em tempo real na borda, equilibrando os benefícios de latência e agrupamento. O benchmarking contínuo pela Aliança O-RAN garante paridade de desempenho entre interfaces abertas e legadas, reforçando a confiança em implantações multifornecedor. Os contratos comerciais incluem cada vez mais garantias de serviço vinculadas a selos de conformidade orientados pela comunidade, fomentando um ciclo virtuoso de adoção. Ao longo do horizonte de previsão, espera-se que a gravitação do investimento em direção ao vRAN nativo em nuvem se intensifique, redefinindo as estruturas de custos e deslocando a vantagem competitiva em direção à inovação de software.

Por Usuário Final: Adoção Empresarial se Estende Além do Núcleo das Operadoras

As operadoras de telecomunicações dominam com 78,78% de participação de mercado, aproveitando licenças de espectro pré-existentes e obrigações de cobertura nacional. A demanda empresarial privada está crescendo a um CAGR de 18,88% à medida que fabricantes, centros logísticos e plantas automotivas implantam redes 5G personalizadas para fluxos de trabalho da Indústria 4.0. A trajetória de crescimento empresarial acelera porque os modelos de fatia padronizados simplificam a implantação enquanto protegem os dados dentro dos limites do campus. As linhas de montagem alemãs da BMW ilustram como o RAN virtualizado sustenta a robótica adaptativa, a inspeção de qualidade por visão computacional e a coordenação de veículos guiados automatizados em tempo real. Os provedores de hospedagem neutra emergem como intermediários, agrupando espectro, infraestrutura de RAN e serviços gerenciados em ofertas completas para empresas sem expertise em telecomunicações. Os controles de segurança diferenciados incorporados nas pilhas virtualizadas atendem aos rigorosos requisitos de tecnologia operacional, reforçando o impulso de adoção.

As operadoras estão reutilizando o espectro existente para implantações em campus, monetizando bandas subutilizadas e construindo fluxos de receita incrementais. À medida que a orquestração nativa em nuvem amadurece, as fatias de rede podem ser ativadas em minutos, permitindo modelos de pagamento conforme o crescimento adaptados a expansões de linhas de produção ou projetos temporários. As arquiteturas virtualizadas simplificam o gerenciamento do ciclo de vida em diversos parques de hardware, facilitando as implantações em múltiplos sites. A integração com plataformas de computação de borda permite que a análise local processe dados de máquinas no local, preservando a soberania dos dados e reduzindo os custos de transmissão de rede de longa distância. Com essas sinergias, o segmento empresarial continuará a corroer a margem de participação das operadoras, injetando novas dinâmicas competitivas no setor de RAN Virtualizado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Banda de Frequência: Onda Milimétrica Ganha Impulso Apesar da Liderança da Sub-6 GHz

As frequências sub-6 GHz fornecem cobertura de área ampla e atualmente detêm 64,12% da receita, ancorando as implantações nacionais de 5G. Os sistemas de onda milimétrica, embora incipientes, estão progredindo a um CAGR de 17,22% à medida que os avanços em formação de feixe mitigam os limites históricos de propagação. Os algoritmos da Qualcomm de 2024 melhoraram a eficiência espectral em 15%, estendendo o desempenho na borda da célula para implantações urbanas. O RAN Virtualizado permite a atribuição dinâmica de espectro que direciona o tráfego entre bandas com base nos requisitos de latência e throughput da aplicação. Os provedores de acesso sem fio fixo exploram a onda milimétrica para fornecer conectividade de gigabit onde a fibra é proibitivamente cara. Locais internos, estádios, fábricas e shoppings adotam pequenas células de onda milimétrica para suportar cenários de usuários de alta densidade sem recorrer a retrofits caros de sistemas de antenas distribuídas. Ao agrupar recursos de banda base, os controladores nativos em nuvem podem rapidamente deslocar capacidade para clusters de onda milimétrica durante eventos de pico, preservando a experiência do usuário.

As ações regulatórias continuam a abrir novos blocos de onda milimétrica, e os leilões de espectro incluem cada vez mais canais contíguos que favorecem operações em alta banda. Os fornecedores respondem com front-ends de radiofrequência integrados que lidam com bandas sub-6 GHz e de onda milimétrica em hardware comum, simplificando o controle de estoque e a instalação. Combinando ambas as camadas de espectro, as operadoras orquestram estratégias de agregação de portadoras que entregam throughput consistente em zonas de cobertura mista. A convergência tecnológica suporta casos de negócios robustos para a implantação incremental de onda milimétrica, garantindo a coexistência complementar com a liderança da sub-6 GHz em vez de deslocá-la.

Análise Geográfica

A Ásia-Pacífico permanece o maior contribuinte regional, representando 36,88% da receita de 2024, à medida que China, Japão e Índia orquestram investimentos nacionais em 5G apoiados por políticas industriais favoráveis. Os incentivos vinculados à produção na Índia reduzem os custos de equipamentos, enquanto a visão Sociedade 5.0 do Japão financia programas piloto que validam arquiteturas nativas em nuvem em escala. As cadeias de suprimento de semicondutores maduras em Taiwan e na Coreia do Sul reduzem os prazos de entrega de componentes, acelerando as implantações. A Austrália catalisa a pesquisa de RAN distribuído para preencher suas vastas lacunas rurais, demonstrando clusters de unidades distribuídas alojados em armários de beira de estrada resistentes às intempéries. Esse impulso coletivo assegura a liderança da Ásia-Pacífico na captura do mercado de RAN Virtualizado em expansão.

O Oriente Médio registra o ritmo mais rápido, crescendo a um CAGR de 17,26% à medida que fundos soberanos financiam megaprojetos de cidades inteligentes onde transporte autônomo, iluminação com IoT e turismo imersivo exigem redes de baixa latência ultraconfiáveis. A iniciativa NEOM da Arábia Saudita e a agenda IA 2031 dos Emirados Árabes Unidos estipulam infraestrutura avançada de 5G que favorece arquiteturas desagregadas para escalonamento flexível de capacidade. O intercâmbio de conhecimento transfronteiriço por meio de parcerias estratégicas com fornecedores acelera a adoção de padrões, e os regimes de licenciamento de espectro estão alinhados para incentivar modelos de hospedagem neutra que suportam implantações multifornecedor rápidas. Esses impulsionadores posicionam o Oriente Médio como um indicador para implantações virtualizadas em campo aberto e em grande escala.

A América do Norte e a Europa sustentam crescimento de meados dos dois dígitos à medida que as operadoras atualizam as camadas de macro legadas para RAN nativo em nuvem principalmente para cumprir os compromissos de redução de energia. As redes de fibra estabelecidas reduzem as restrições de fronthaul, permitindo que as operadoras desloquem o tráfego para pools centralizados que reduzem os custos operacionais. O plano 5G FAST da Comissão Federal de Comunicações dos EUA e a Década Digital da União Europeia criam estruturas regulatórias de suporte. A adoção de redes privadas empresariais é mais pronunciada nessas economias maduras, refletindo a automação industrial avançada e os mandatos rigorosos de privacidade de dados. Em contraste, a África e a América Latina ficam para trás devido à disponibilidade limitada de fibra, embora iniciativas de financiamento multilateral e modelos de compartilhamento de infraestrutura sinalizem uma potencial inflexão além do horizonte de previsão.

Cenário Competitivo

O poder dos fornecedores está amplamente distribuído entre fabricantes tradicionais de equipamentos de rede, especialistas em software nativo em nuvem, fornecedores de semicondutores e provedores de infraestrutura em hiperescala. Nenhum fornecedor único detém uma presença dominante, tornando o mercado de RAN Virtualizado moderadamente fragmentado. OEMs estabelecidos como Nokia, Ericsson e Samsung aproveitam relacionamentos de décadas com operadoras e profundidade em serviços de integração, enquanto players centrados em software, incluindo Mavenir e Parallel Wireless, disruptam por meio de cadência rápida de recursos voltados para interfaces abertas. Titãs de semicondutores como a Intel posicionam designs de referência como o FlexRAN para semear ecossistemas e expandir a demanda por processadores em toda a pegada de unidades distribuídas e centralizadas.[3]Intel Corporation, "Ecossistema de Parceiros FlexRAN," INTEL.COM

As parcerias estratégicas formam o centro da diferenciação. O contrato nativo em nuvem de USD 2,3 bilhões da Nokia com a Bharti Airtel exemplifica implantações em escala validadas por roteiros de co-inovação em automação e computação de borda. Os provedores de nuvem Amazon Web Services e Microsoft Azure integram zonas de nuvem para telecomunicações em regiões globais, fornecendo opções de Infraestrutura como Serviço que contornam os obstáculos de capex para novos entrantes em campo aberto. A intensidade competitiva centra-se em garantir o selo da Aliança O-RAN para compatibilidade multifornecedor e acumular propriedade intelectual em algoritmos de controlador inteligente de RAN quase em tempo real.

A pressão de preços está emergindo à medida que as operadoras emitem licitações que exigem interfaces abertas e provas multifornecedor, comprimindo os loops de hardware de alta margem. Os fornecedores respondem com serviços de ciclo de vida, análises gerenciadas de controlador inteligente de RAN, monitoramento contínuo de segurança e pipelines de software automatizados que criam fluxos de receita recorrentes além das vendas únicas de equipamentos. Os panoramas de patentes em torno do agendamento consciente de rádio e otimização baseada em inteligência artificial se expandem, e a diferenciação de serviços se inclina para a competência em software em vez de apenas o desempenho de hardware.

Líderes do Setor de RAN Virtualizado (vRAN)

NEC Corporation

Samsung Electronics Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Fujitsu Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Mavenir e parceiros: implantações comerciais de pequenas células de vRAN Aberto e testes com operadoras. A Mavenir relatou implantações bem-sucedidas de pequenas células de vRAN Aberto em Glasgow para a Three UK, demonstrando vantagens em escala urbana, cobertura e capacidade.

- Abril de 2025: Controlador inteligente de RAN inteligente orientado por inteligência artificial da Rakuten lançado no Japão; a Rakuten Mobile (juntamente com a Rakuten Symphony) avançou na implementação de controladores inteligentes de RAN orientados por inteligência artificial em todo o seu Open/vRAN, demonstrando automação por inteligência artificial e pilotos para monetização do controlador inteligente de RAN.

- Março de 2025: SoftBank + Nokia: inteligência artificial + vRAN juntos em um servidor GPU. A SoftBank e a Nokia revelaram orquestração que permite que a inteligência artificial e o vRAN utilizem o mesmo servidor GPU e otimizem os recursos dinamicamente — um avanço evidente em direção aos frameworks "IA-RAN".

- Outubro de 2024: A Nokia anunciou um contrato de USD 2,3 bilhões com a Bharti Airtel para implantar RAN 5G nativo em nuvem nas principais metrópoles indianas.

Escopo do Relatório Global do Mercado de RAN Virtualizado (vRAN)

| Unidade Centralizada (UC) |

| Unidade Distribuída (UD) |

| Unidade de Rádio (UR) |

| vRAN Aberto |

| vRAN Nativo em Nuvem |

| vRAN Proprietário |

| Operadoras de Telecomunicações |

| Empresas |

| Hospedagem Neutra e Redes Privadas |

| Sub-6 GHz |

| Onda Milimétrica (>24 GHz) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Implantação | Unidade Centralizada (UC) | |

| Unidade Distribuída (UD) | ||

| Unidade de Rádio (UR) | ||

| Por Arquitetura | vRAN Aberto | |

| vRAN Nativo em Nuvem | ||

| vRAN Proprietário | ||

| Por Usuário Final | Operadoras de Telecomunicações | |

| Empresas | ||

| Hospedagem Neutra e Redes Privadas | ||

| Por Banda de Frequência | Sub-6 GHz | |

| Onda Milimétrica (>24 GHz) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o RAN virtualizado até 2030?

A receita está prevista para atingir USD 47,58 bilhões até 2030, expandindo-se a um CAGR de 16,96% a partir da base de 2025.

Qual elemento de implantação detém a maior participação atualmente?

As unidades distribuídas representam 50,22% da receita de 2024, refletindo seu papel central no processamento centrado na borda.

Por que as empresas estão investindo em implantações de RAN 5G privado?

As empresas buscam conectividade dedicada para automação da Indústria 4.0, e as arquiteturas virtualizadas permitem fatias personalizadas e computação de borda local.

Qual região está crescendo mais rapidamente na adoção do RAN virtualizado?

O Oriente Médio lidera com um CAGR de 17,26%, impulsionado por projetos de cidades inteligentes apoiados por fundos soberanos.

Como os padrões de RAN aberto impactam a seleção de fornecedores?

As interfaces O-RAN reduzem o bloqueio de fornecedor, permitindo ecossistemas multifornecedor que reduzem os custos de aquisição e aceleram a inovação de recursos.

Qual barreira de infraestrutura limita a adoção em mercados emergentes?

A disponibilidade limitada de fibra de fronthaul restringe os modelos de processamento centralizado, desacelerando as implantações na África rural e na América Latina.

Página atualizada pela última vez em: