Tamanho e Participação do Mercado de Virtualização de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.46 Bilhões de dólares |

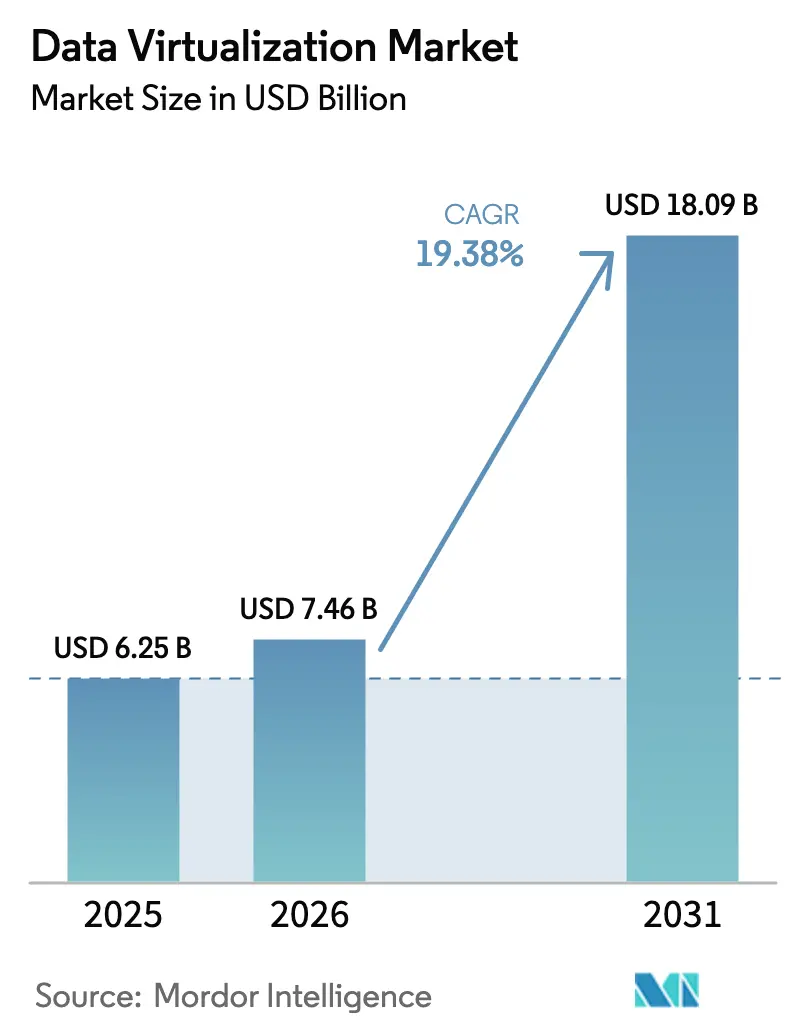

| Tamanho do Mercado (2031) | 18.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Virtualização de Dados por Mordor Intelligence

O tamanho do mercado de virtualização de dados deve crescer de USD 6,25 bilhões em 2025 para USD 7,46 bilhões em 2026 e está previsto para atingir USD 18,09 bilhões até 2031 a um CAGR de 19,38% no período de 2026 a 2031. Os robustos gastos em infraestrutura centrada em IA, regimes mais rígidos de soberania de dados e a expansão das arquiteturas de computação de borda estão acelerando a adoção. Os fornecedores que simplificam a otimização de consultas em ambientes híbridos e multinuvem continuam a ganhar espaço à medida que as empresas preferem malhas de dados lógicas em detrimento de data lakes. A mudança para o licenciamento baseado em consumo, evidenciada por ofertas totalmente gerenciadas nos marketplaces de hiperescaladores, está ampliando a penetração entre pequenas e médias empresas. Enquanto isso, os movimentos de consolidação por parte dos líderes de plataforma sinalizam uma concorrência cada vez mais intensa para entregar pipelines de dados prontos para IA em escala.

Principais Conclusões do Relatório

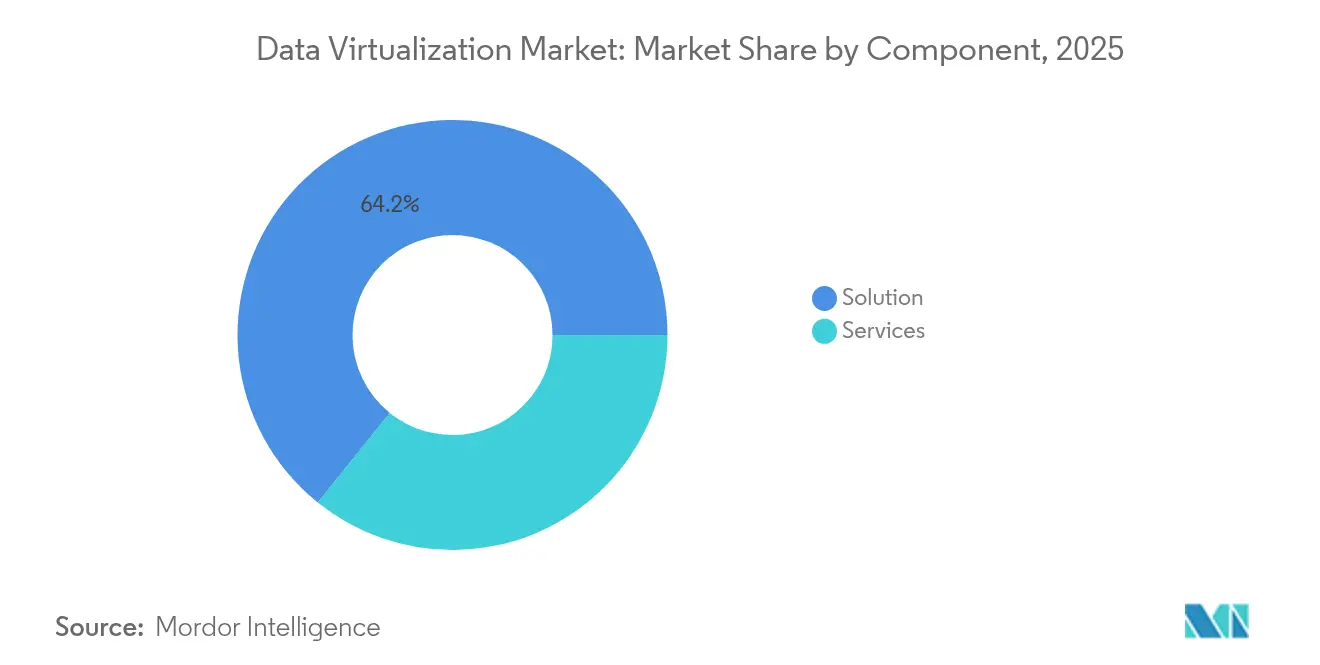

- Por componente, as Soluções lideraram com 64,22% da participação do mercado de virtualização de dados em 2025, enquanto os Serviços apresentam o CAGR mais rápido de 24,05% até 2031.

- Por modo de implantação, a Nuvem capturou 69,85% da receita em 2025; a Nuvem Híbrida deve expandir a um CAGR de 27,62% até 2031.

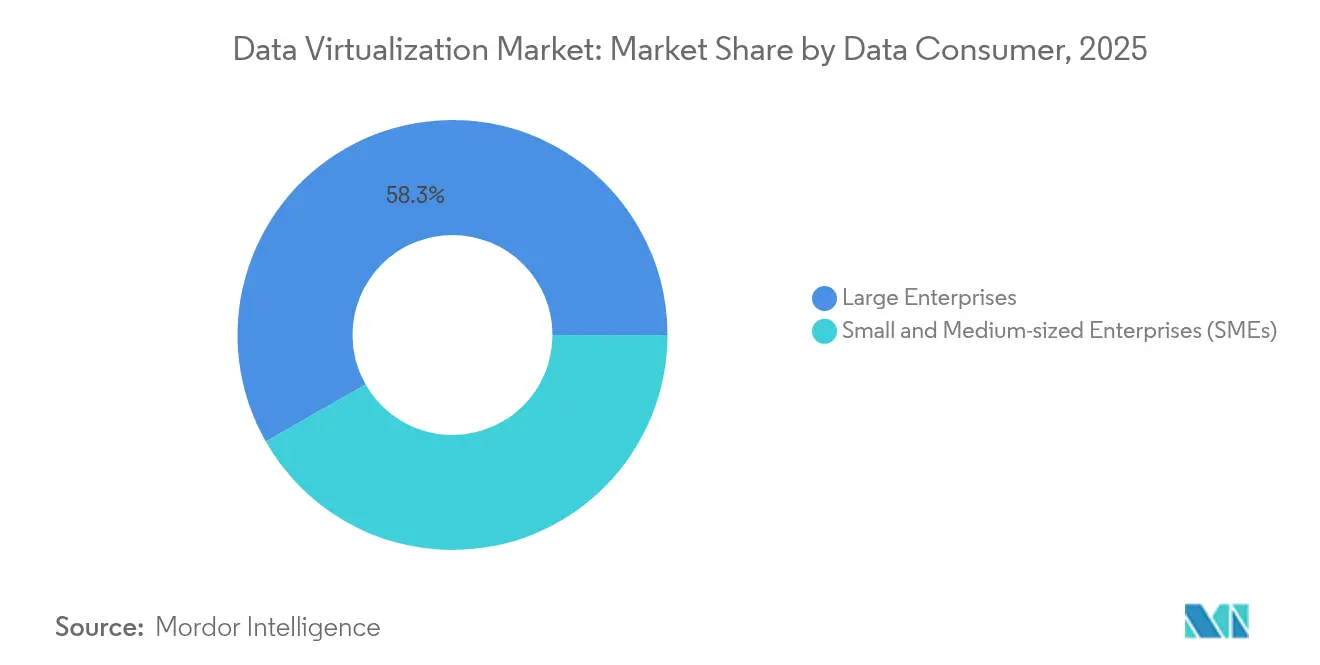

- Por consumidor de dados, as Grandes Empresas detinham 58,25% do mercado de virtualização de dados em 2025; as PMEs estão crescendo mais rapidamente a um CAGR de 25,45%.

- Por usuário final, o segmento BFSI contribuiu com 31,12% da receita em 2025, enquanto o Varejo e o Comércio Eletrônico está posicionado para um CAGR de 21,05% até 2031.

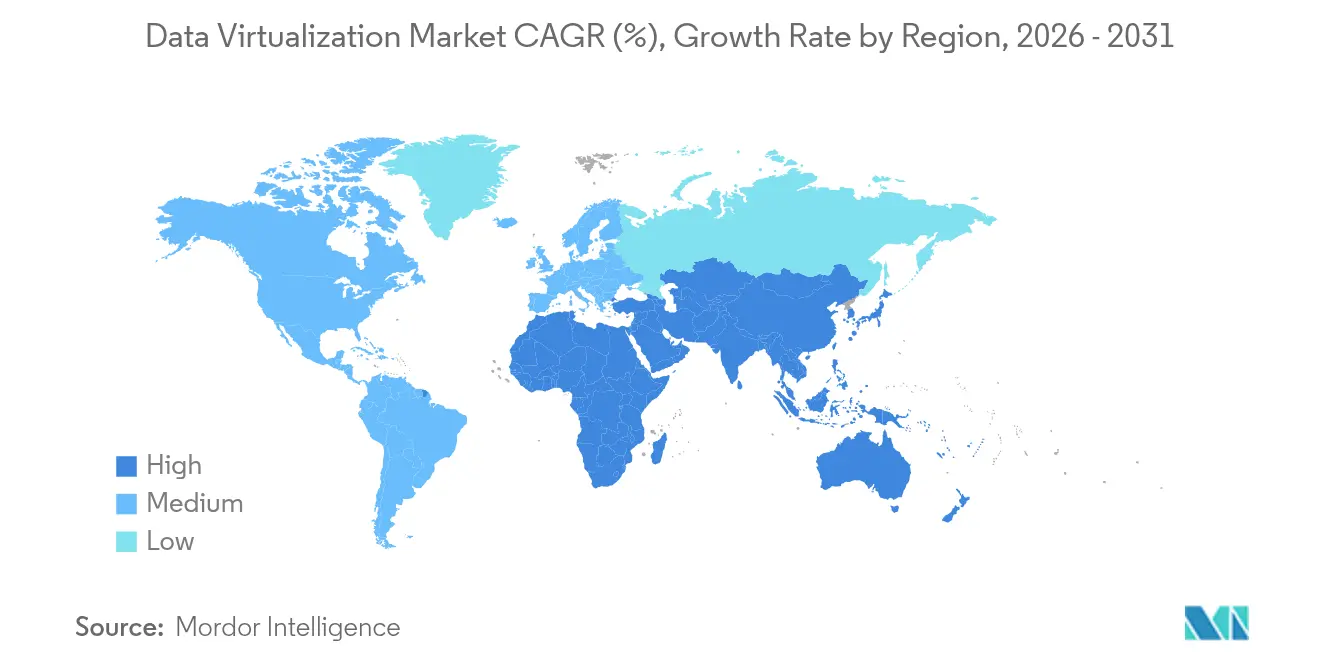

- Por geografia, a América do Norte respondeu por 38,25% da receita global em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 25,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Virtualização de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos em infraestrutura de nuvem centrada em IA | +4.2% | Global, elevado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente demanda por análises em tempo real em setores regulamentados | +3.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Mudança para arquiteturas de malha de dados e malha de dados lógica | +3.1% | Global, liderado pela América do Norte | Médio prazo (2 a 4 anos) |

| Ascensão de marketplaces de dados específicos do setor | +2.7% | Adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Pressão dos investidores por pipelines de dados prontos para IA generativa | +3.5% | Polos tecnológicos em todo o mundo | Curto prazo (≤ 2 anos) |

| Requisitos de redução de latência de borda para nuvem | +2.9% | Núcleo da Ásia-Pacífico, expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos gastos em infraestrutura de nuvem centrada em IA

Os gastos de capital dos hiperescaladores em servidores otimizados para IA aumentaram acentuadamente em 2025, com as empresas alocando 35% dos orçamentos anuais de TI para computação acelerada; essa participação deve atingir 41% até 2029.[1]Network World Staff, "Os gastos com hardware de IA explodem à medida que a potência dos racks ultrapassa 100 kW," networkworld.com As maiores densidades de potência no nível de rack levam as organizações a adotar camadas de virtualização que minimizam a movimentação de dados e maximizam a eficiência de cache em clusters de GPU. A Oracle reportou um salto de 115% trimestre a trimestre na receita de banco de dados MultiCloud, destacando como os provedores de nuvem monetizam esse aumento ao oferecer acesso a dados virtualizados e de baixa latência para cargas de trabalho de IA para investidores. [2]Oracle Corporation, "Resultados do 4º Trimestre Fiscal de 2025 da Oracle," investor.oracle.com

Crescente demanda por análises em tempo real em setores regulamentados

As empresas financeiras agora gastam 10% da receita anual em conformidade, impulsionando a adoção de mecanismos de virtualização que agregam dados de risco em tempo real para relatórios de Basileia III e FRTB. Os prestadores de serviços de saúde seguem o mesmo caminho, usando malhas lógicas para integrar dados de imagens, laboratório e resultados relatados pelos pacientes, ao mesmo tempo em que cumprem os mandatos de residência de dados da HIPAA e do GDPR. A urgência de fornecer insights instantâneos sob supervisão rigorosa posiciona a virtualização de dados como uma camada de integração padrão.

Mudança para arquiteturas de malha de dados e malha de dados lógica

As empresas estão se afastando de data lakes centralizados em direção a produtos de dados de domínio gerenciados sob um modelo de malha, melhorando a qualidade e a governança dos dados em escala. As malhas de dados lógicas construídas sobre virtualização permitem a entrega em tempo real sem duplicar conjuntos de dados, suportando cenários de multinuvem e borda. A Denodo relata crescente demanda de agências federais que combinam princípios de malha com malhas centralmente governadas para cargas de trabalho sensíveis.[3]Acceldata, "Observabilidade de dados para conformidade em saúde," acceldata.io

Ascensão de marketplaces de dados específicos do setor

O mercado de marketplaces de dados está crescendo a um CAGR de 25%, criando novos fluxos de receita que dependem da virtualização para expor acesso seguro e governado a conjuntos de dados proprietários. A expansão do marketplace da Snowflake para dados prontos para IA sublinha o papel estrutural da virtualização no comércio de dados ao abstrair barreiras de localização e formato.[4]Snowflake, "Apresentando o Marketplace da Snowflake para IA Generativa," snowflake.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falhas nos programas de governança de dados | -2.8% | Global, grandes empresas | Curto prazo (≤ 2 anos) |

| Escassez de habilidades em otimização de consultas de virtualização | -2.1% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Taxas de saída imprevisíveis em topologias multinuvem | -1.7% | Organizações com foco em nuvem | Curto prazo (≤ 2 anos) |

| Legislação global fragmentada sobre soberania de dados | -1.9% | Empresas multirregionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falhas nos programas de governança de dados

Até 75% das iniciativas de governança fracassam devido ao fraco patrocínio executivo, métricas inadequadas e alinhamento limitado com o valor de negócio, atrasando as implantações de virtualização e corroendo a confiança das partes interessadas. A linhagem fragmentada e o gerenciamento de políticas em camadas virtuais obrigam as organizações a reformular seus manuais de governança antes de escalar as malhas lógicas.

Escassez de habilidades em otimização de consultas de virtualização

Noventa por cento das organizações relatam lacunas críticas de talentos que adicionam de 3 a 10 meses aos projetos digitais. A expertise que combina design de banco de dados distribuído com ajuste nativo de nuvem permanece escassa, criando gargalos de implantação e restringindo os benefícios realizados do mercado de virtualização de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Soluções mantêm a liderança de receita

As Soluções responderam por 64,22% da participação do mercado de virtualização de dados em 2025, sublinhando a necessidade fundamental de software central para federar e armazenar em cache conjuntos de dados distribuídos. O software de virtualização independente permanece a maior subcategoria à medida que as empresas buscam controle granular, enquanto as ferramentas de integração de dados ganham espaço porque os ambientes híbridos exigem extensas bibliotecas de conectores. Os Serviços devem crescer a um CAGR de 24,05% à medida que as empresas transitam da implantação para a otimização. Os serviços profissionais dominam o mix de serviços, mas a adoção de serviços gerenciados está crescendo à medida que as organizações transferem a complexidade operacional. O serviço totalmente gerenciado Agora da Denodo exemplifica a resposta dos fornecedores a essa tendência.

Por Modo de Implantação: A Nuvem Híbrida avança mais rapidamente

As implantações em nuvem detinham 69,85% da receita em 2025, refletindo uma clara preferência por escala elástica e faturamento por consumo. Dentro do grupo de nuvem, a Nuvem Híbrida lidera o crescimento com um CAGR de 27,62%, pois permite que as empresas mantenham dados soberanos localmente enquanto executam análises na nuvem pública. A VMware constatou que 84% das empresas europeias planejam adotar estruturas de nuvem soberana no próximo ano. Os modelos locais persistem nos setores de defesa e infraestrutura crítica, mas apresentam expansão mais lenta à medida que as garantias de segurança em nuvem amadurecem.

Por Consumidor de Dados: As PMEs reduzem a diferença

As grandes empresas controlaram 58,25% da receita de 2025, aproveitando orçamentos de TI consideráveis para integrar a virtualização em pipelines de IA e malhas de dados. No entanto, as PMEs representam o segmento de crescimento mais rápido com um CAGR de 25,45%, à medida que ofertas amigáveis ao usuário e baseadas em consumo removem as barreiras de entrada. A conscientização sobre análises avançadas entre as PMEs dos EUA ultrapassou 70%, particularmente em casos de uso de marketing e experiência do cliente. Essa democratização está reformulando as estratégias de entrada no mercado dos fornecedores em direção a interfaces simplificadas e conectores pré-configurados.

Por Usuário Final: O BFSI mantém a dominância; o Varejo acelera

O BFSI liderou a adoção com 31,12% da receita de 2025, impulsionado pela modelagem de risco em tempo real e pela pressão regulatória por linhagem de dados granular. O Varejo e o Comércio Eletrônico devem crescer a um CAGR de 21,05% até 2031, à medida que os comerciantes buscam personalização em menos de um segundo em todos os canais. Os usuários de manufatura, saúde, energia e setor público também expandem a adoção, integrando fluxos de tecnologia operacional com registros empresariais para melhorar a precisão das decisões e a conformidade.

Análise Geográfica

A América do Norte representou 38,25% da receita de 2025 devido à infraestrutura de nuvem madura, ao profundo investimento em IA e às sandboxes regulatórias de apoio que incentivam a inovação. O tamanho do mercado de virtualização de dados na região está se expandindo de forma constante, com os setores financeiro e tecnológico impulsionando grandes contratos. A Europa se beneficia das estruturas de proteção de dados exigidas pelo GDPR e das iniciativas de nuvem soberana, sustentando uma trajetória de crescimento saudável em mercados como Alemanha, França e países nórdicos.

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 25,05%, impulsionada por programas de transformação digital em larga escala na China, Índia e Sudeste Asiático. Os hiperescaladores regionais estão construindo novos data centers que reduzem a latência e cumprem as leis locais de residência de dados, tornando a virtualização atraente para análises transfronteiriças. O Oriente Médio e a África são bolsões de crescimento emergentes onde os governos financiam programas de cidades inteligentes e governo eletrônico que dependem de camadas de dados virtuais. O momentum da América do Sul é liderado pelo Brasil, onde a modernização do setor financeiro e as regulamentações de open banking criam demanda por integração de dados segura e em tempo real.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com gigantes da tecnologia e fornecedores especializados competindo em desempenho, governança e flexibilidade de implantação. Denodo, IBM e Microsoft aproveitam extensos ecossistemas de parceiros e escala de P&D para proteger sua participação. A aquisição de USD 8 bilhões da Informatica pela Salesforce sublinha o valor estratégico da virtualização nos fluxos de trabalho de CRM orientados por IA. Rodadas de financiamento, como o investimento de USD 350 milhões na CData, impulsionam a inovação de produtos em conectores de alto desempenho e interfaces de baixo código. Os desafiantes emergentes focam em verticais específicas do setor — interoperabilidade em saúde, telemetria de IoT e nuvens seguras federais — onde as complexidades de conformidade criam barreiras de entrada para fornecedores generalistas.

A integração de borda e a otimização de consultas assistida por IA tornaram-se pontos focais de diferenciação. Os fornecedores registram patentes em torno de cache adaptativo e otimizadores baseados em custo que respondem a condições de rede flutuantes. As alianças estratégicas entre plataformas de nuvem e especialistas em virtualização, notadamente a parceria de cinco anos da ClickHouse com a AWS, expandem o alcance global e incorporam a virtualização mais profundamente nas pilhas de dados em nuvem. Os líderes de mercado continuam a investir em contribuições para padrões abertos para consolidar o interesse dos desenvolvedores, ao mesmo tempo em que reduzem o atrito de migração para os clientes.

Líderes do Setor de Virtualização de Dados

Microsoft Corporation

Denodo Technologies

Oracle Corporation

TIBCO Software

Informatica LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Salesforce concluiu sua aquisição de USD 8 bilhões da Informatica para aprimorar o gerenciamento de dados integrado ao CRM.

- Janeiro de 2025: A Qlik adquiriu a Upsolver para reforçar o desempenho do data lakehouse em tempo real.

- Janeiro de 2025: A Snowflake concordou em adquirir a Datavolo, ampliando seu conjunto de ferramentas de virtualização de dados.

- Outubro de 2024: A Denodo lançou o Agora, uma implantação totalmente gerenciada de sua plataforma com precificação por consumo.

Escopo do Relatório Global do Mercado de Virtualização de Dados

A virtualização de dados serve como a tecnologia fundamental que facilita as funcionalidades de gerenciamento lógico de dados.

O estudo acompanha a receita acumulada por meio da venda de soluções e serviços de virtualização de dados por vários participantes no mercado global. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. Ele também analisa os efeitos posteriores da COVID-19 e outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O relatório do mercado de virtualização de dados é segmentado por componente (solução [software independente, solução de integração de dados e solução de ferramenta de aplicação] e serviços), por modo de implantação (nuvem e local), por consumidor de dados (grandes empresas e PMEs), por usuário final (BFSI, saúde, manufatura, TI e telecomunicações, educação, governo e defesa, varejo e comércio eletrônico e outros) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Solução | Software Independente |

| Software de Integração de Dados | |

| Solução de Ferramenta de Aplicação | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Saúde |

| Manufatura |

| TI e Telecomunicações |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| EAU | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Solução | Software Independente | |

| Software de Integração de Dados | |||

| Solução de Ferramenta de Aplicação | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modo de Implantação | Nuvem | Nuvem Pública | |

| Nuvem Privada | |||

| Local | |||

| Por Consumidor de Dados | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Usuário Final | BFSI | ||

| Saúde | |||

| Manufatura | |||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| EAU | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de virtualização de dados?

A expansão das cargas de trabalho de IA, leis mais rígidas de soberania de dados e a necessidade de análises em tempo real em ambientes híbridos sustentam a previsão de CAGR de 19,38% até 2031.

Qual segmento contribui com o maior tamanho do mercado de virtualização de dados atualmente?

O software de Solução detém a maior receita, respondendo por 64,22% dos gastos de 2025, enquanto os serviços estão crescendo mais rapidamente a um CAGR de 24,05%.

Por que a Nuvem Híbrida é o modo de implantação de crescimento mais rápido?

Os modelos híbridos equilibram as obrigações regulatórias de residência de dados com a elasticidade das nuvens públicas, resultando em um CAGR projetado de 27,62% até 2031.

Qual é a importância da Ásia-Pacífico para a expansão futura?

Espera-se que a Ásia-Pacífico registre um CAGR de 25,05%, liderada por projetos de transformação digital na China, Índia e Sudeste Asiático que dependem de malhas de dados lógicas.

Qual principal obstáculo poderia frear a adoção?

A escassez global de especialistas em otimização de consultas de virtualização atrasa projetos em até dez meses e reduz o retorno sobre o investimento para muitas organizações.

Página atualizada pela última vez em: