Tamanho e Participação do Mercado de Plataforma de Proteção de Aplicações Nativas em Nuvem (CNAPP)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

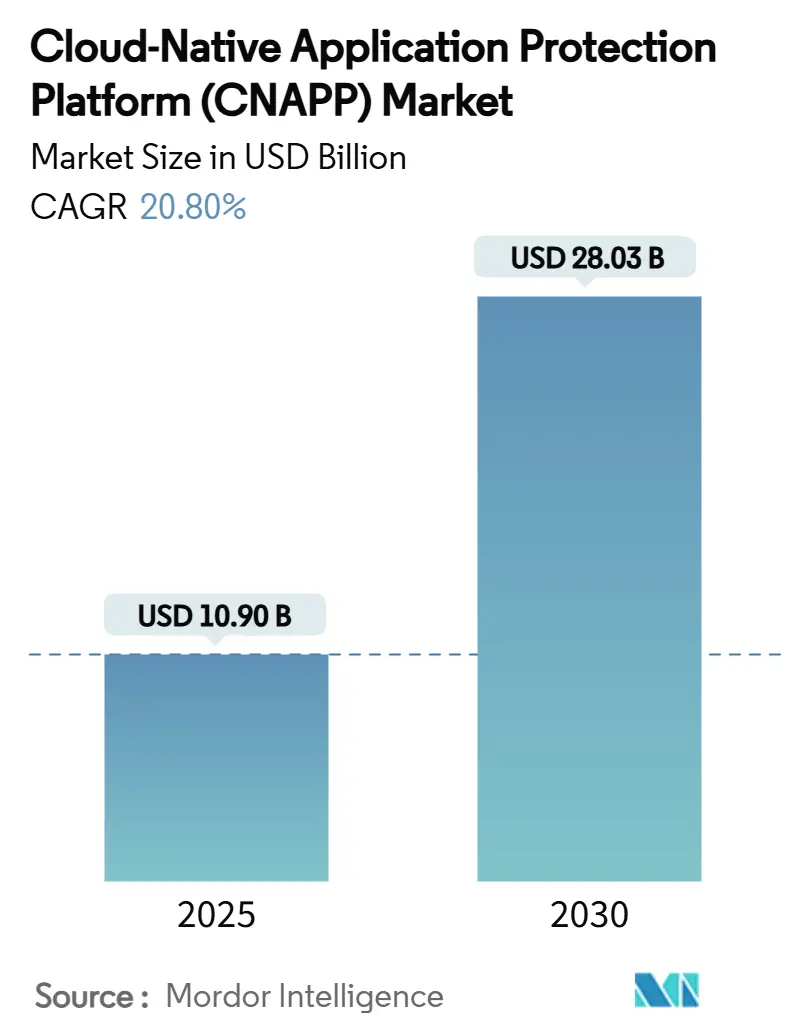

| Tamanho do Mercado (2025) | 10.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Proteção de Aplicações Nativas em Nuvem (CNAPP) por Mordor Intelligence

O tamanho do Mercado de Plataforma de Proteção de Aplicações Nativas em Nuvem é estimado em USD 10,90 bilhões em 2025 e deve atingir USD 28,03 bilhões até 2030, a um CAGR de 20,80% durante o período de previsão (2025-2030). Esse crescimento decorre da percepção das empresas de que ferramentas de segurança em nuvem fragmentadas limitam a visibilidade, inflacionam os custos operacionais e deixam lacunas exploráveis para agentes de ameaças avançadas. A consolidação está se acelerando: os fornecedores estão fundindo o Gerenciamento de Postura de Segurança em Nuvem, a Proteção de Cargas de Trabalho em Nuvem, a segurança do Kubernetes e o gerenciamento de direitos em planos de controle únicos, enquanto aquisições estratégicas — incluindo SentinelOne, PingSafe, CrowdStrike, Bionic e Fortinet, Lacework — ressaltam a mudança em direção à amplitude de plataforma. As plataformas convergidas agora dominam os ciclos de aquisição, reforçadas por exigências regulatórias mais rígidas, uma rápida migração para arquiteturas híbridas e uma cultura DevSecOps em expansão que incorpora a segurança mais cedo nos fluxos de trabalho de desenvolvimento.

Principais Conclusões do Relatório

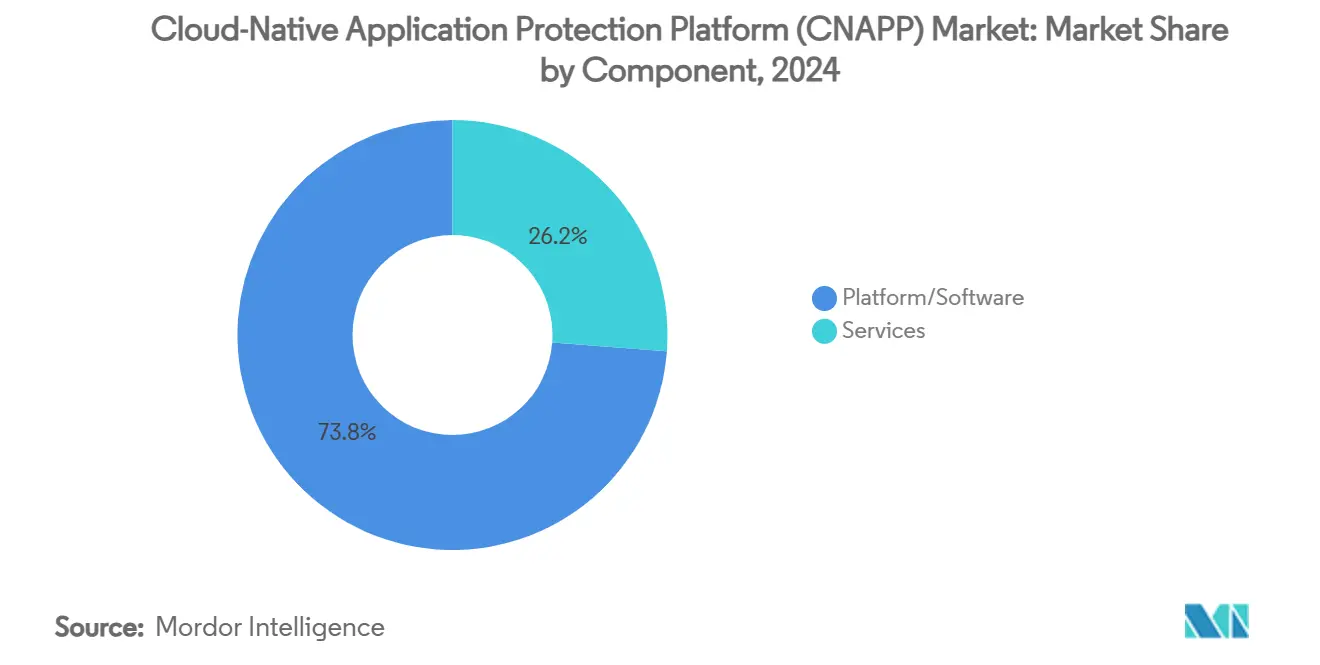

- Por componente, Plataforma/Software deteve 73,8% da participação do mercado de Plataforma de Proteção de Aplicações Nativas em Nuvem em 2024, enquanto Serviços deve avançar a um CAGR de 24,4% até 2030.

- Por modo de implantação em nuvem, as ofertas SaaS capturaram 61,7% da participação de receita em 2024; as soluções integradas a PaaS devem expandir a um CAGR de 23,5% até 2030.

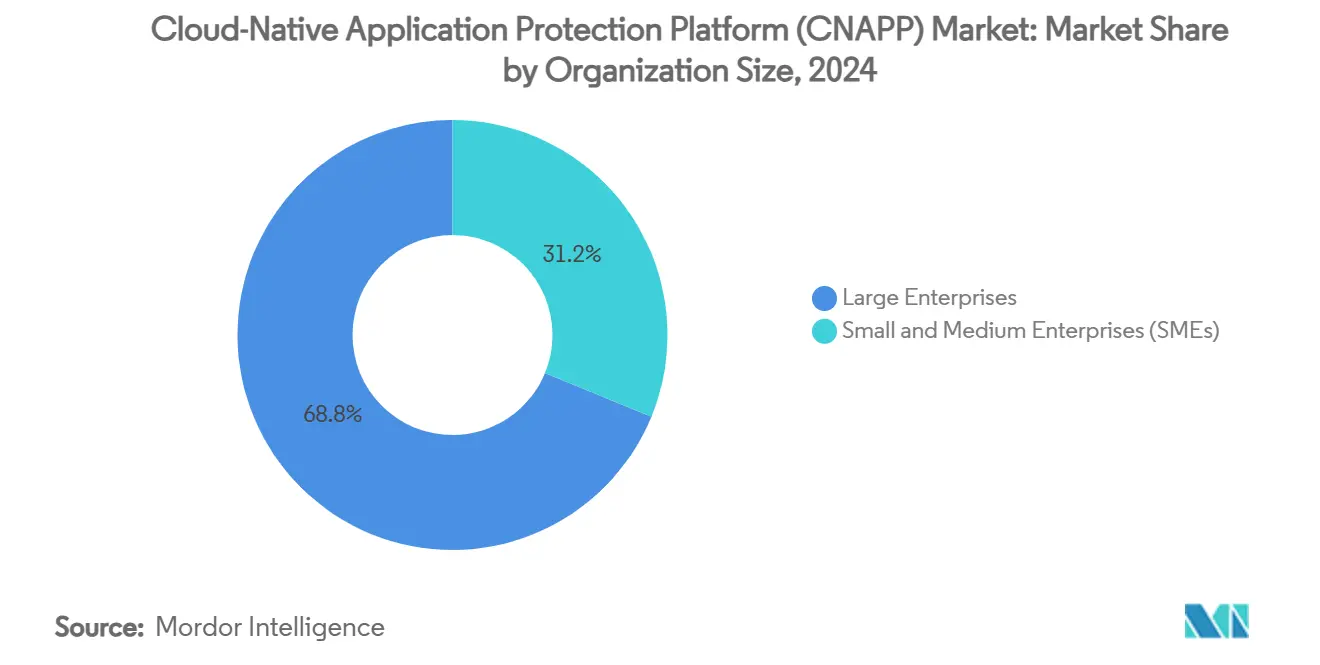

- Por tamanho de organização, as grandes empresas comandaram 68,8% do mercado de Plataforma de Proteção de Aplicações Nativas em Nuvem em 2024, enquanto as pequenas e médias empresas representam o segmento de crescimento mais rápido, com um CAGR de 24,7%.

- Por vertical da indústria, o BFSI liderou com 27,8% de participação de receita em 2024; TI e Telecomunicações devem registrar o maior CAGR de 23,6% ao longo do período de previsão.

- Por ambiente de nuvem, as implantações em nuvem pública representaram 57,8% da participação de receita em 2024, enquanto as arquiteturas híbridas/multinuvem estão prontas para crescer a um CAGR de 24,1% até 2030.

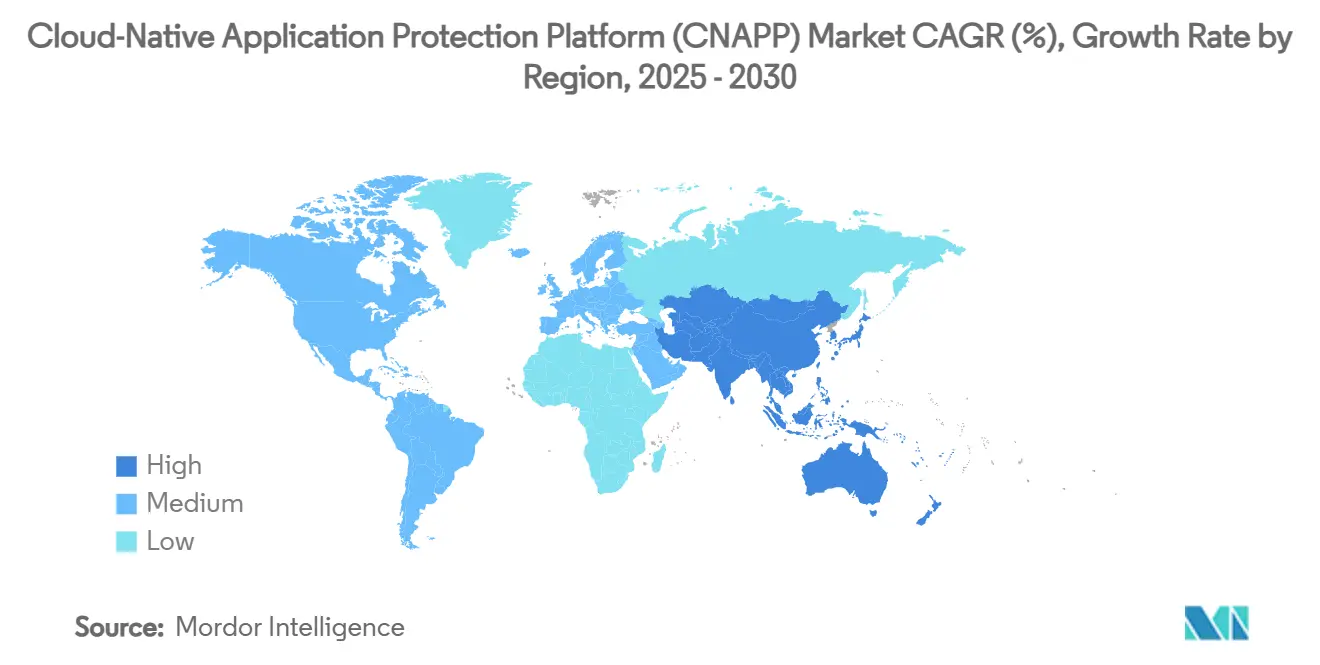

- Por geografia, a América do Norte contribuiu com 38,3% da participação de receita em 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 23,8% durante 2025–2030.

Tendências e Perspectivas do Mercado Global de Plataforma de Proteção de Aplicações Nativas em Nuvem (CNAPP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de arquiteturas multinuvem e híbridas | +4.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Volume e sofisticação crescentes de violações nativas em nuvem | +3.8% | América do Norte e UE como principais, Ásia-Pacífico emergindo | Curto prazo (≤ 2 anos) |

| Expansão dos mandatos regulatórios e de conformidade para cargas de trabalho em nuvem | +3.5% | América do Norte e UE como núcleo, com extensão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração shift-left de DevSecOps em pipelines de CI/CD | +3.1% | Global, com ganhos iniciais em centros tecnológicos | Médio prazo (2-4 anos) |

| Observabilidade de kernel baseada em eBPF habilitando defesa de tempo de execução mais profunda | +2.9% | Global, concentrado em empresas avançadas | Longo prazo (≥ 4 anos) |

| Padronização de política como código (OPA) para gerenciamento de direitos | +2.7% | Global, com serviços financeiros liderando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Arquiteturas Multinuvem e Híbridas

As estratégias híbridas amadureceram de táticas de redundância para modelos deliberados de posicionamento de cargas de trabalho que otimizam latência, soberania e custo. Essa mudança arquitetônica multiplica o número de planos de controle que as equipes de segurança devem monitorar, tornando as soluções pontuais inviáveis. As empresas exigem cada vez mais uma plataforma que ingira telemetria de footprints públicos, privados e de borda, correlacione riscos e aplique políticas uniformes. Os roteiros dos fornecedores agora priorizam a descoberta sem agente, a classificação automática de ativos em nuvens e a análise de postura federada. À medida que a prevalência híbrida cresce, as plataformas CNAPP consolidadas tornam-se críticas para manter a visibilidade no ritmo do dinamismo da infraestrutura.

Volume e Sofisticação Crescentes de Violações Nativas em Nuvem

Os invasores estão explorando registros de contêineres, funções serverless mal configuradas e pipelines de dependência de código aberto. Os ataques em tempo de execução contornam os scanners de tempo de compilação injetando código malicioso em malhas de serviço de longa duração. Intrusões bem-sucedidas levaram as empresas a exigir detecção comportamental em tempo real que reconheça anomalias de sequência em vez de assinaturas estáticas. Os líderes de mercado incorporam grafos ricos em contexto, ganchos eBPF em nível de kernel e perfilamento baseado em ML para identificar ameaças em milissegundos. O escrutínio elevado no nível do conselho após explorações de alto perfil na cadeia de suprimentos acelera a alocação de orçamento para defesa de tempo de execução integrada.

Expansão dos Mandatos Regulatórios e de Conformidade para Cargas de Trabalho em Nuvem

Estruturas como a CISA BOD 25-01 e o NIST 800-171 r3 atribuem responsabilidade explícita a agências e contratantes para proteger informações residentes em nuvem. [1]CISA, "Diretiva Operacional Vinculante 25-01," cisa.gov As instituições financeiras devem evidenciar uma higiene rigorosa de controle de acesso sob as orientações evolutivas do FFIEC, enquanto as ações de aplicação do GDPR sustentam a ênfase europeia nos controles de dados em uso. Os prestadores de serviços de saúde equilibram as garantias da HIPAA com a digitalização da experiência do paciente. Essas regras convergem para a necessidade de coleta automatizada de evidências, monitoramento contínuo de controles e aplicação de política como código — todas funções nativas dentro dos conjuntos CNAPP de espectro completo.

Integração Shift-Left de DevSecOps em Pipelines de CI/CD

Os desenvolvedores agora possuem portões de segurança de linha de base, incorporando verificações de configuração incorreta e regras de conformidade nos manifestos de compilação. Os fornecedores de CNAPP respondem expondo APIs e plugins que incorporam pontuação de risco nos loops de feedback de solicitações de pull. Os copilotos de IA generativa recomendam políticas de IAM de menor privilégio e corrigem automaticamente os modelos de infraestrutura como código. A profundidade de integração tornou-se um critério de compra crítico, pois as equipes de engenharia recusam ferramentas que perturbam a velocidade de implantação. A mudança cultural resultante reduz o tempo médio de correção de vulnerabilidades e fortalece a postura geral em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de ferramentas de segurança e complexidade de integração | -2.8% | Global, aguda em grandes empresas | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em segurança em nuvem | -2.3% | Global, grave em mercados emergentes | Longo prazo (≥ 4 anos) |

| Responsabilidade compartilhada ambígua em contêiner como serviço | -1.9% | Global, concentrado em setores regulamentados | Médio prazo (2-4 anos) |

| Preocupações com aprisionamento tecnológico em torno de arquiteturas de agentes proprietários | -1.7% | Global, proeminente em ambientes multinuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Ferramentas de Segurança e Complexidade de Integração

As grandes empresas executam dezenas de produtos de segurança que duplicam alertas e complicam a resposta a incidentes. A integração de painéis díspares em um SIEM central aumenta a sobrecarga e atrasa a triagem. Embora a consolidação do CNAPP prometa alívio, a migração requer um mapeamento meticuloso de conectores e ajuste de pipelines de dados. Os responsáveis pelo orçamento avaliam o custo de integração de curto prazo em relação aos ganhos de eficiência de longo prazo, ocasionalmente desacelerando os ciclos de adoção. Os fornecedores que respondem com APIs abertas, exportadores de SIEM pré-construídos e preços baseados em uso aliviam as dores de transição, mas não conseguem eliminar completamente o atrito de migração.

Escassez de Profissionais Qualificados em Segurança em Nuvem

Estudos globais sobre força de trabalho estimam um déficit de 4 milhões de pessoas em habilidades cibernéticas. A segurança em nuvem exige conhecimento avançado de orquestração de contêineres, modelos de eventos serverless e infraestrutura como código — um perfil mais raro do que a expertise tradicional em perímetro. Organizações sem esses especialistas lutam para personalizar as políticas de CNAPP, deixando inadvertidamente as configurações padrão sem verificação. Os fornecedores estão incorporando construtores de políticas de baixo código e assistentes de configuração guiados por IA, mas a supervisão eficaz ainda depende do julgamento humano. A escassez de talentos, portanto, modera o ritmo em que algumas regiões implantam proteção de ponta a ponta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Profundidade da Plataforma Sustenta a Ascensão dos Serviços

As ofertas de Plataforma/Software representaram 73,8% da receita do mercado de Plataforma de Proteção de Aplicações Nativas em Nuvem em 2024, refletindo a preferência dos compradores por consoles unificados que abrangem gerenciamento de postura, proteção de cargas de trabalho, segurança de contêineres e governança de direitos. Os bancos de dados de grafos integrados correlacionam identidade, configuração e contexto de tempo de execução, produzindo análise de causa raiz mais rápida e redução mensurável de riscos. As empresas de alto valor veem a cobertura abrangente como um seguro essencial contra táticas sofisticadas de movimento lateral. O componente de Serviços, embora menor, está registrando um CAGR de 24,4% à medida que os clientes buscam programas de consultoria, integração e resposta gerenciada que maximizem a eficácia da plataforma. Os fornecedores aumentam as ofertas profissionais com automação de runbook, permitindo otimização contínua sem expansão proporcional de pessoal.

Os serviços gerenciados de segunda geração atraem empresas de médio porte que carecem de expertise residente em segurança em nuvem. Os provedores oferecem monitoramento 24/7, caça a ameaças e geração de evidências de conformidade, alinhando resultados com métricas operacionais. À medida que a complexidade da plataforma cresce — incorporando telemetria eBPF, cadeias de ferramentas de política como código e análises de IA — parceiros de serviços especializados preenchem lacunas de habilidades e aceleram o tempo de obtenção de valor. Consequentemente, a relação simbiótica entre plataformas robustas e serviços especializados reforça a expansão do mercado.

Por Modo de Implantação em Nuvem: A Liderança do SaaS Enfrenta Pressão de Integração Profunda

As implantações SaaS garantiram 61,7% da receita de 2024, graças à integração rápida, escalabilidade elástica e manutenção gerenciada pelo provedor. As organizações que buscam visibilidade imediata favorecem o SaaS para eliminar a sobrecarga de infraestrutura e encurtar os ciclos de prova de conceito. No entanto, as ofertas integradas a PaaS estão superando com um CAGR de 23,5% à medida que as empresas incorporam controles junto aos serviços nativos de nuvem. O acoplamento estreito permite que os mecanismos de política atuem em eventos de criação de recursos em tempo quase real, aprimorando a postura preventiva. As APIs e as malhas de serviço tecem a lógica do CNAPP diretamente nos fluxos de trabalho da plataforma, reduzindo as trocas de contexto para os desenvolvedores.

Os modelos hospedados em IaaS persistem onde os estatutos de soberania de dados ou os investimentos existentes em nuvem privada impedem a adoção de SaaS. Essas implantações utilizam clusters gerenciados pelo cliente e, portanto, concedem personalização mais profunda, mas exigem maior esforço operacional. A curva de maturidade indica um ciclo de vida em que as organizações fazem pilotos via SaaS, migram para integrações PaaS para maior granularidade e reservam a hospedagem IaaS para cargas de trabalho sensíveis, ampliando coletivamente o TAM do fornecedor.

Por Tamanho de Organização: A Democratização Desbloqueia o Impulso do Mercado Intermediário

As grandes empresas retiveram uma participação de 68,8% em 2024 graças a patrimônios complexos que justificam proteção de espectro completo e orçamentos compatíveis. Elas frequentemente implantam múltiplos módulos de CNAPP, integram-se com plataformas SIEM legadas e personalizam políticas para regimes de conformidade granulares. No entanto, as pequenas e médias empresas (PMEs) estão avançando a um CAGR de 24,7%, sinalizando a democratização das defesas nativas em nuvem. Os preços baseados em consumo, a descoberta sem agente e as configurações guiadas por assistente reduzem as barreiras de adoção. Novos negócios nativos digitais incorporam controles de CNAPP desde o início, evitando reformas custosas posteriormente.

A proliferação de PMEs pressiona os fornecedores a simplificar a experiência do usuário sem sacrificar a profundidade. A segmentação de recursos, os alertas com reconhecimento de contexto e as extensões de automação do marketplace adaptam a complexidade à sofisticação do cliente. Os fornecedores que equilibram a funcionalidade de nível empresarial com a acessibilidade para PMEs estão posicionados para capturar receita incremental desproporcional à medida que a adoção global de nuvem se difunde.

Por Vertical da Indústria: A Dominância do BFSI Encontra a Velocidade de TI e Telecomunicações

As instituições de BFSI controlaram 27,8% da receita do setor em 2024, impulsionadas por climas regulatórios rigorosos e dados de alto valor. Os mandatos de confiança zero e a integridade de transações em tempo real impulsionam investimentos profundos em gerenciamento de direitos e defesa de tempo de execução. O segmento de TI e Telecomunicações, expandindo a um CAGR de 23,6%, beneficia-se da familiaridade nativa com plataformas em nuvem e do imperativo de proteger ecossistemas de desenvolvedores em expansão. Os operadores de telecomunicações também protegem cargas de trabalho de borda 5G, ampliando os casos de uso do CNAPP para ambientes de operadoras.

Saúde, manufatura e varejo aumentam cada um os gastos à medida que a digitalização se acelera. As entidades de saúde integram a coleta automatizada de evidências da HIPAA, os fabricantes protegem as cargas de trabalho de OT de fábricas conectadas e os varejistas protegem as APIs de pagamento de alto volume. Os roteiros dos fornecedores que incorporam modelos de conformidade específicos do setor e arquiteturas de referência facilitam a adoção, reforçando a penetração vertical.

Por Ambiente de Nuvem: A Escala da Nuvem Pública Evolui em Direção à Complexidade Híbrida

As implantações em nuvem pública representaram 57,8% da receita de 2024, refletindo o papel dominante dos hiperescaladores na transformação digital. As APIs unificadas simplificam as implementações de gerenciamento de postura em todas as regiões. No entanto, as estratégias híbridas e multinuvem estão se expandindo a um CAGR de 24,1%, impulsionadas pela arbitragem de custos, planos de resiliência e mandatos de soberania. Uma única empresa pode agora distribuir cargas de trabalho entre três provedores de serviços em nuvem, duas nuvens privadas e vários sites de borda — todos exigindo um modelo de risco coerente.

Os casos de uso de nuvem privada persistem para cargas de trabalho críticas de latência ou classificadas. No entanto, mesmo os ambientes privados expõem cada vez mais APIs padronizadas, permitindo que os mecanismos de CNAPP normalizem a telemetria e apliquem políticas centralizadas. O equilíbrio emergente posiciona a nuvem pública como um terreno de inovação, o híbrido como uma norma operacional e o privado como um enclave especializado, cada um reforçando a necessidade de proteção convergida.

Análise Geográfica

A América do Norte contribuiu com 38,3% da receita de 2024, ancorada pela adoção precoce de nuvem empresarial, estruturas regulatórias rigorosas e uma concentração de inovadores de CNAPP. As orientações federais, como a CISA BOD 25-01, obrigam as agências a implementar arquiteturas de nuvem seguras por design, catalisando gastos em todo o setor público. [2]CISA, "Diretiva Operacional Vinculante 25-01," cisa.gov As principais instituições financeiras e gigantes da tecnologia ampliam esse impulso padronizando modelos de governança de direitos e defesa de tempo de execução habilitada por eBPF, fortalecendo a liderança regional e inspirando mercados adjacentes.

A Ásia-Pacífico deve crescer a um CAGR de 23,8% até 2030, sustentada por estatutos de localização de dados, programas de nuvem soberana e um setor de PMEs nativas digitais em expansão. Os governos do Japão, Índia e Austrália introduziram regulamentações paralelas ao GDPR, elevando as linhas de base de controle obrigatórias. As empresas que navegam em múltiplos conjuntos de regras jurisdicionais estão gravitando em direção a plataformas capazes de aplicar políticas comuns enquanto acomodam restrições de residência local. À medida que os hiperescaladores lançam zonas de disponibilidade específicas de região, os fornecedores de CNAPP fazem parcerias para fornecer cadeias de ferramentas de conformidade integradas.

A Europa mantém uma expansão constante alimentada pela aplicação contínua do GDPR e por diretivas específicas do setor, como a DORA para serviços financeiros. As organizações reduzem a residência de dados sensíveis em regiões não controladas e adotam modelos de evidências automatizados para minimizar a fadiga de auditoria. O Oriente Médio e África, e a América do Sul embarcam em jornadas de aceleração em nuvem, embora pools limitados de talentos cibernéticos moderem as implementações completas de CNAPP. Os provedores regionais de segurança gerenciada preenchem lacunas oferecendo monitoramento baseado em assinatura em camadas sobre plataformas de fornecedores, semeando gradualmente uma adoção mais ampla.

Cenário Competitivo

O mercado de Plataforma de Proteção de Aplicações Nativas em Nuvem é moderadamente consolidado, com os principais fornecedores buscando escala por meio da amplitude da plataforma e expansão inorgânica. Wiz, Palo Alto Networks e CrowdStrike lideram os rankings de receita, cada um integrando CSPM, CWP, CIEM e segurança do Kubernetes sob interfaces unificadas. A aquisição da Bionic pela CrowdStrike e a compra da Lacework pela Fortinet destacam o prêmio colocado na avaliação de postura sem agente e na análise de grafos de infraestrutura. O acordo da PingSafe pela SentinelOne ilustra ainda mais o impulso em direção a soluções de painel único. [3]SentinelOne, "Anúncio de Aquisição da PingSafe," sentinelone.com

A diferenciação tecnológica agora repousa na modelagem de risco rica em contexto e na implantação de baixa sobrecarga. Os esquemas baseados em grafos mapeiam relacionamentos entre identidades, configurações e comportamentos de tempo de execução, permitindo priorização precisa. A instrumentação eBPF oferece telemetria sem atrito, enquanto os mecanismos de IA generativa traduzem lógica de política complexa em recomendações legíveis por humanos. Os fornecedores que alinham a velocidade de recursos com os requisitos de conformidade ganham tração em setores regulamentados.

Oportunidades de espaço em branco persistem na proteção de cargas de trabalho de computação de borda e OT, na aplicação de políticas serverless e na garantia automatizada da cadeia de suprimentos de software. Especialistas emergentes — como a AccuKnox com construtores de políticas de IA determinística — visam esses nichos e formam alianças estratégicas com marketplaces de SIEM, SOAR e plataformas em nuvem. A integração do ecossistema é cada vez mais vital: a parceria da Wiz com a Exabeam exemplifica como a análise combinada reduz o tempo médio de detecção. [4]Wiz, "Comunicados de Imprensa," wiz.io À medida que os compradores consolidam fornecedores, a participação de mercado provavelmente se concentrará em torno de plataformas que oferecem visibilidade de ponta a ponta com conectores de ecossistema aberto.

Líderes do Setor de Plataforma de Proteção de Aplicações Nativas em Nuvem (CNAPP)

Wiz, Inc.

Orca Security Ltd.

Lacework, Inc.

Aqua Security Software Ltd.

Sysdig, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Wiz introduziu o Wiz Defend, adicionando detecção em tempo real e resposta automatizada a incidentes à sua plataforma.

- Janeiro de 2025: A AccuKnox apresentou um CNAPP com tecnologia de IA que incorpora orientação de segurança generativa nos pipelines de desenvolvedores.

- Janeiro de 2025: A Wiz e a Exabeam anunciaram uma aliança tecnológica para detecção unificada de ameaças em nuvem.

- Dezembro de 2024: A Wiz adquiriu a Dazz Inc. por USD 450 milhões para aprofundar suas capacidades de correção da cadeia de suprimentos.

- Dezembro de 2024: A Tenable aprimorou seu portfólio de CNAPP com módulos de governança automatizada para contas multinuvem.

- Novembro de 2024: A Palo Alto Networks expandiu o Prisma Cloud com deduplicação de alertas orientada por IA, reduzindo falsos positivos.

Escopo do Relatório Global do Mercado de Plataforma de Proteção de Aplicações Nativas em Nuvem (CNAPP)

| Plataforma/Software | CSPM |

| CWP | |

| CIEM | |

| Segurança de Kubernetes e Contêineres | |

| Segurança Serverless | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| CNAPP SaaS |

| CNAPP Integrado a PaaS |

| CNAPP Hospedado em IaaS |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| TI e Telecomunicações |

| Governo e Defesa |

| Manufatura |

| Outros Verticais da Indústria |

| Nuvem Pública |

| Nuvem Privada |

| Híbrido/Multinuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Plataforma/Software | CSPM | |

| CWP | |||

| CIEM | |||

| Segurança de Kubernetes e Contêineres | |||

| Segurança Serverless | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modo de Implantação em Nuvem | CNAPP SaaS | ||

| CNAPP Integrado a PaaS | |||

| CNAPP Hospedado em IaaS | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Vertical da Indústria | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Manufatura | |||

| Outros Verticais da Indústria | |||

| Por Ambiente de Nuvem | Nuvem Pública | ||

| Nuvem Privada | |||

| Híbrido/Multinuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de Plataforma de Proteção de Aplicações Nativas em Nuvem?

O mercado está em USD 10,90 bilhões em 2025 e deve atingir USD 28,03 bilhões até 2030, expandindo a um CAGR de 20,8%.

Por que as empresas estão se afastando de ferramentas pontuais de segurança em nuvem em direção às plataformas CNAPP?

As ferramentas fragmentadas causam lacunas de visibilidade e custos operacionais mais elevados, enquanto os conjuntos CNAPP consolidados fornecem gerenciamento de painel único e defesa mais robusta contra ataques sofisticados nativos em nuvem.

Qual modo de implantação domina a adoção de CNAPP hoje?

As implantações de CNAPP SaaS lideram com 61,7% de participação de mercado em 2024, graças à integração rápida e à manutenção gerenciada pelo provedor.

Quais verticais da indústria investem mais em soluções CNAPP?

Serviços Bancários, Financeiros e de Seguros representa 27,8% da receita de 2024, seguido pela rápida adoção em TI e Telecomunicações, que está crescendo a um CAGR de 23,6%.

Qual região geográfica crescerá mais rapidamente até 2030?

A Ásia-Pacífico deve expandir a um CAGR de 23,8%, impulsionada por mandatos de nuvem soberana e aceleração da adoção de nuvem empresarial.

Como a escassez de talentos em segurança em nuvem influencia a demanda por CNAPP?

A lacuna global de habilidades cibernéticas empurra as organizações em direção a plataformas CNAPP automatizadas e completas que reduzem a configuração manual e simplificam o trabalho de conformidade.

Página atualizada pela última vez em: