Tamanho e Participação do Mercado de Software de Virtualização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

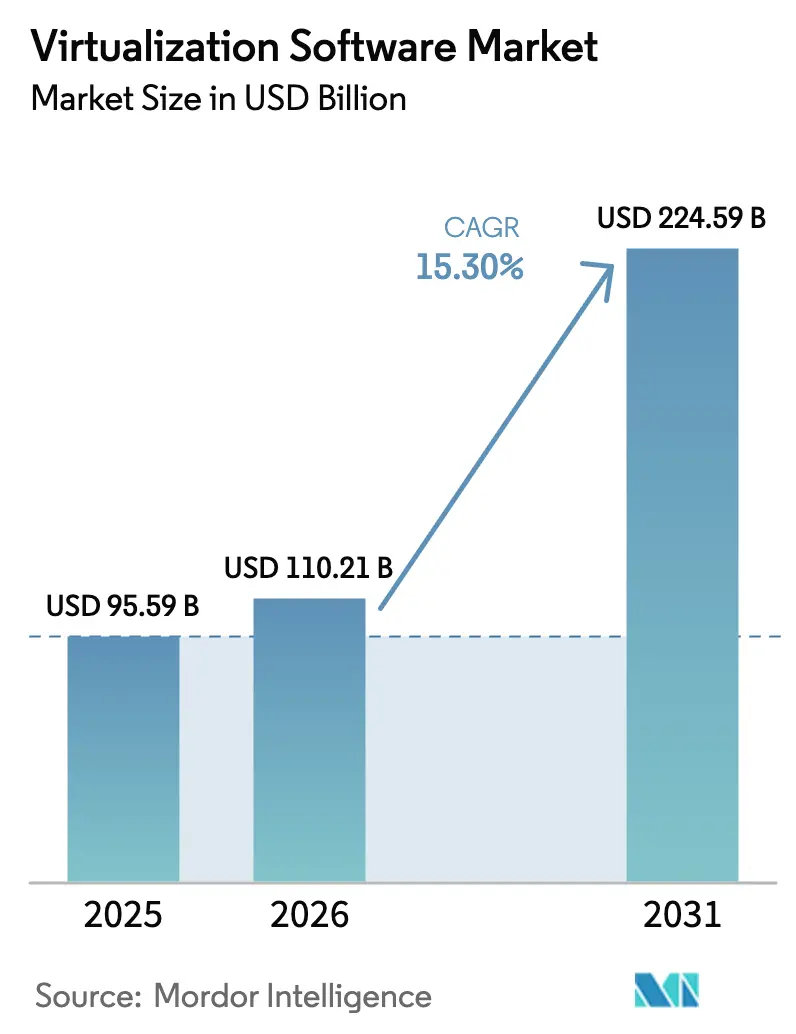

| Tamanho do Mercado (2026) | 110.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 224.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Virtualização por Mordor Intelligence

O tamanho do Mercado de Software de Virtualização está projetado para expandir de USD 95,59 bilhões em 2025 e USD 110,21 bilhões em 2026 para USD 224,59 bilhões até 2031, registrando um CAGR de 15,30% entre 2026 e 2031. As empresas estão revisando os orçamentos de hipervisor após a Broadcom converter os produtos principais da VMware para licenciamento exclusivamente por assinatura, o que acelerou as avaliações do Nutanix AHV, Microsoft Hyper-V, KVM e outras alternativas. Os participantes estabelecidos da América do Norte ainda ancoram os gastos, mas as políticas de nuvem soberana na China e na Índia, aliadas à virtualização do núcleo 5G em toda a Ásia-Pacífico, sinalizam um crescimento regional mais acelerado. A consolidação de servidores permanece uma alavanca de redução de custos, enquanto os recursos de computação confidencial incorporados ao novo silício da Intel e da AMD fortalecem as posturas de conformidade em saúde e finanças. O momentum competitivo também está mudando à medida que os hiperescaladores incorporam hipervisores leves em ofertas de infraestrutura como serviço, tornando tênue a linha entre a aquisição de nuvem privada e nuvem pública.

Principais Conclusões do Relatório

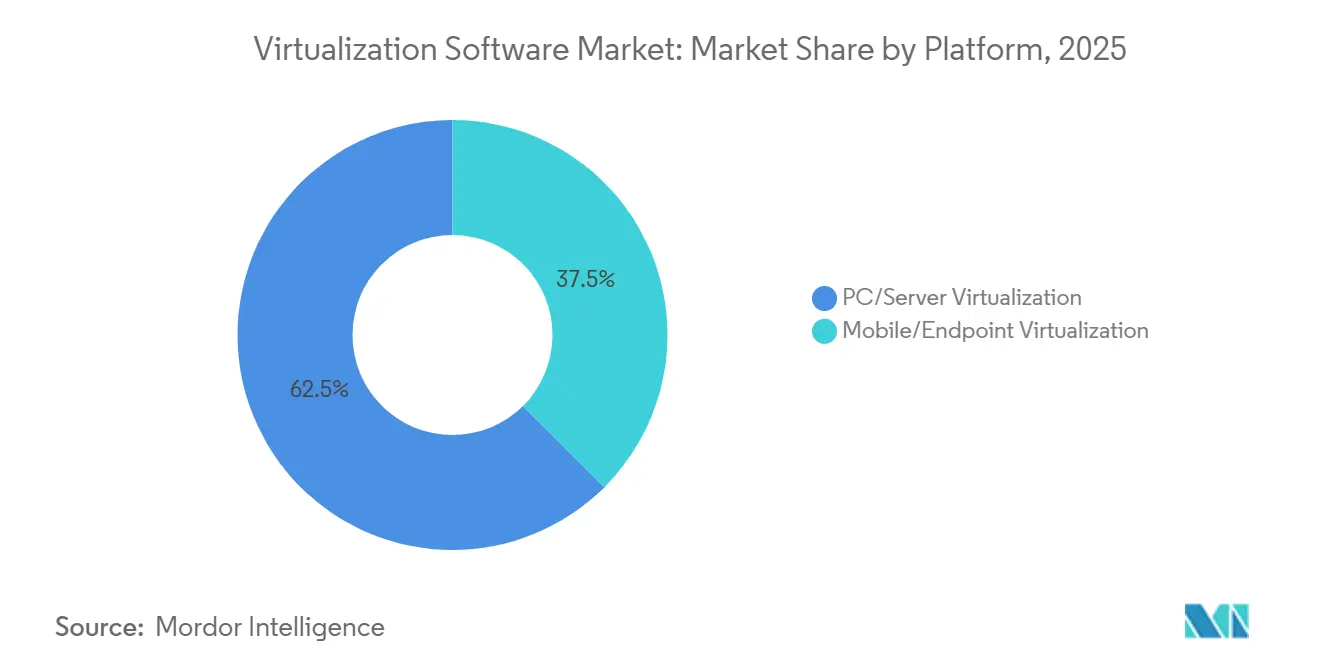

- Por plataforma, a virtualização de PC e servidor liderou com 62,46% de participação na receita em 2025, enquanto a virtualização móvel e de endpoint está projetada para expandir a um CAGR de 16,32% até 2031.

- Por categoria de virtualização, a virtualização de servidor e computação deteve 42,72% da base de 2025, enquanto a virtualização de rede e de rede definida por software está prevista para acelerar a um CAGR de 15,96% até 2031.

- Por modelo de implantação, os clusters locais responderam por 50,54% das instalações em 2025, mas as configurações híbridas estão avançando a um CAGR de 17,74% até 2031.

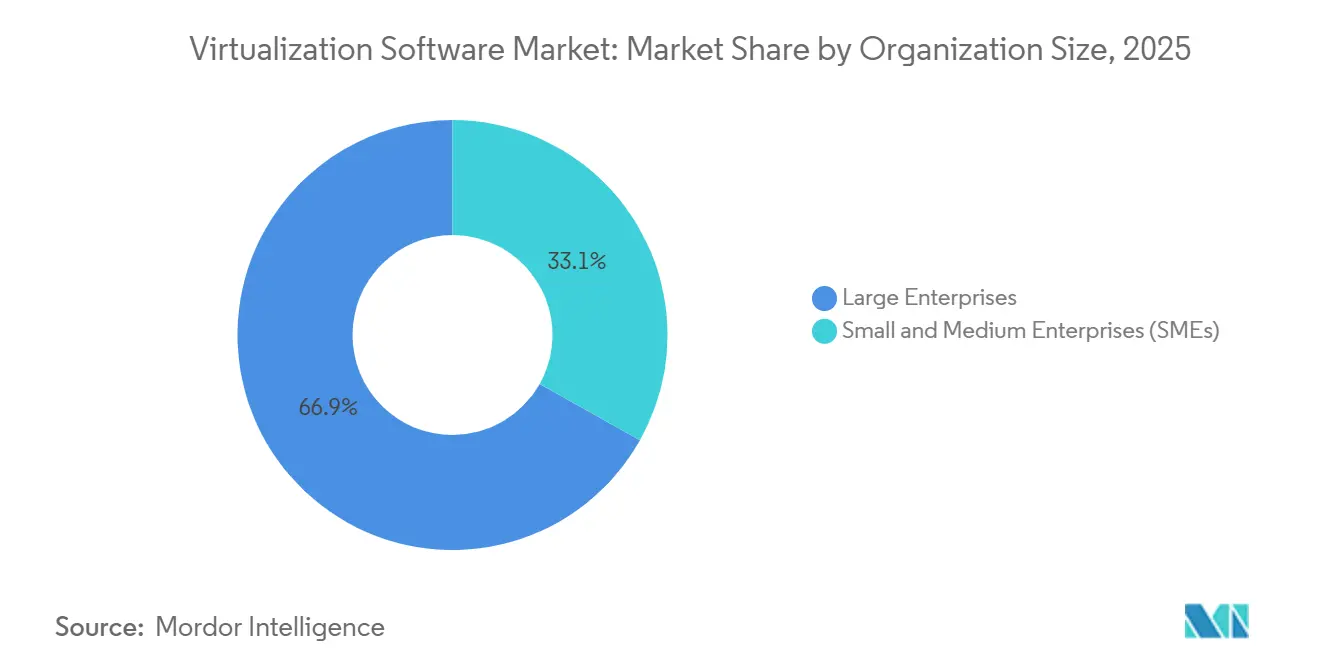

- Por tamanho da organização, as grandes empresas capturaram 66,86% dos gastos de 2025, enquanto as pequenas e médias empresas estão expandindo a um CAGR de 17,28% até 2031.

- Por setor do usuário final, TI e telecomunicações comandaram 28,88% em 2025; saúde e ciências da vida é o setor de crescimento mais rápido, com CAGR de 16,92% até 2031.

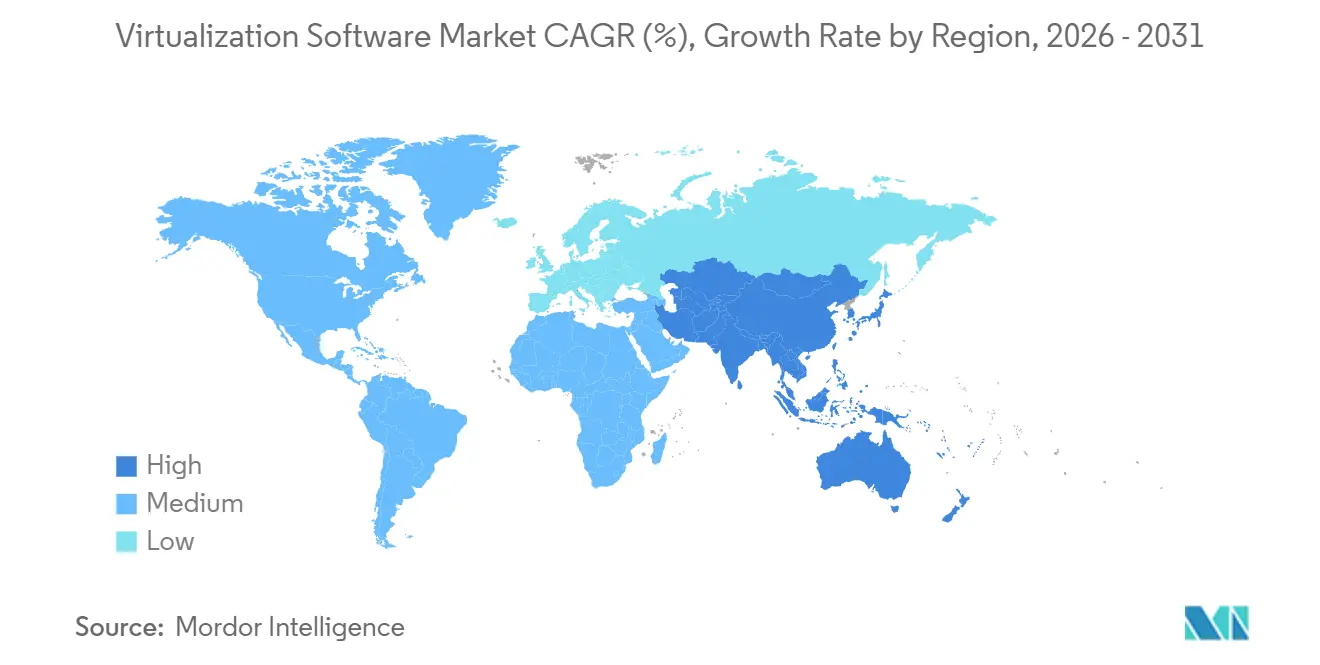

- Por geografia, a América do Norte contribuiu com 42,42% da receita de 2025, enquanto a Ásia-Pacífico está escalando a um CAGR de 17,26% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Virtualização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de custos pela consolidação de servidores | +2.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Estratégias de TI empresarial com foco em nuvem | +3.2% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Proliferação do trabalho remoto e computação de borda | +2.5% | Global, mais rápido na Ásia-Pacífico e América Latina | Curto prazo (≤2 anos) |

| Diversificação de fornecedores em relação ao vSphere | +2.1% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Virtualização habilitada por computação confidencial | +1.9% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Posicionamento de cargas de trabalho otimizado por IA | +1.7% | Global, adoção inicial na América do Norte e China | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Custos pela Consolidação de Servidores

As empresas que operam centenas de hosts físicos costumam dedicar mais de um terço dos orçamentos operacionais de data centers a despesas com energia, resfriamento e imóveis. Concentrar dezenas de máquinas virtuais em cada soquete eleva a utilização acima de 60%, prolonga os ciclos de atualização de hardware e permite que as fábricas eliminem racks subutilizados sem comprometer o desempenho.[1] Equipe Editorial IBM, "Benefícios da Consolidação de Servidores," IBM, ibm.com Os operadores europeus enfrentam pressão adicional, pois a Diretiva de Eficiência Energética obriga os sites acima de 1 megawatt a publicar dados anuais de eficiência no uso de energia, tornando as métricas de densidade de carga de trabalho um indicador-chave de desempenho em nível de conselho.[2]Comissão Europeia, "Diretiva de Eficiência Energética," europa.eu As implantações de borda amplificam as economias; hipervisores leves em gateways de chão de fábrica filtram localmente o tráfego de sensores, reduzindo as taxas de saída de rede de longa distância para empresas de manufatura em até metade.

Estratégias de TI Empresarial com Foco em Nuvem

Os diretores de informação agora arquitetam diretamente para a mobilidade de cargas de trabalho, combinando clusters locais com regiões hiperescaladas para atender às metas de latência e residência de dados sem refatorar aplicações legadas. As instituições de serviços financeiros citam as regras de resiliência operacional de Basileia III que mantêm os dados transacionais em solo doméstico, mas permitem análises não sensíveis em nuvem pública, impulsionando projetos como o Google Cloud VMware Engine e o Azure VMware Solution, ambos com crescimento de três dígitos em horas faturáveis durante 2024. O contrato de Capacidade de Nuvem para Guerra Conjunta do Departamento de Defesa dos Estados Unidos reforça o padrão ao exigir que os fornecedores suportem máquinas virtuais monolíticas ao lado de microsserviços, reconhecendo que as cargas de trabalho em COBOL e Ada permanecem de missão crítica.

Proliferação do Trabalho Remoto e Computação de Borda

As remessas de infraestrutura de desktop virtual cresceram 22% em 2024, à medida que os hospitais forneceram desktops seguros a clínicos que trabalham em casa, satisfazendo os mandatos de criptografia da HIPAA enquanto mantinham a latência clínica abaixo de 50 milissegundos. Os varejistas também estão incorporando hipervisores em terminais de ponto de venda e controladores de sinalização digital para isolar os fluxos de pagamento dos sistemas de inventário, atendendo aos requisitos de segmentação do PCI-DSS sem adquirir hardware duplicado. Na borda automotiva, sistemas operacionais em tempo real funcionam ao lado de convidados Linux de infoentretenimento em módulos de computação embarcada, e a virtualização assistida por hardware garante resposta a interrupções abaixo de 10 milissegundos para funções de freio por fio, atendendo à certificação de segurança ISO 26262.

Diversificação de Fornecedores em Relação ao vSphere

A decisão da Broadcom de encerrar as licenças perpétuas da VMware e aumentar os preços de assinatura em aproximadamente 300% desencadeou a maior onda de migração do setor em uma década. A Nutanix divulgou que 40% das reservas do ano fiscal de 2025 envolveram a substituição da VMware, com precificação previsível baseada em nós e armazenamento integrado citados como vantagens. Os ecossistemas de código aberto estão se expandindo em paralelo; as assinaturas empresariais do Proxmox subiram 60% em 2024, à medida que empresas do mercado intermediário buscaram clusters de alta disponibilidade e baixo custo fora dos modelos de licenciamento tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de implantação e gerenciamento do ciclo de vida | -1.4% | Global, aguda no segmento de PMEs | Curto prazo (≤2 anos) |

| Escalada dos custos de licença de hipervisor | -1.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Superfície de ataque de segurança específica de VM em crescimento | -0.9% | Global, maior em BFSI e saúde | Médio prazo (2-4 anos) |

| Mudança cultural para contêineres em primeiro lugar, reduzindo o uso de VMs | -1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Implantação e Gerenciamento do Ciclo de Vida

Administrar clusters de alta disponibilidade, ajustar o balanceamento de memória e orquestrar atualizações contínuas ainda exigem habilidades especializadas. Os programas de certificação podem custar vários milhares de dólares americanos por engenheiro e devem ser renovados bienalmente, uma barreira para pequenas empresas que raramente mantêm equipes de plataforma dedicadas. Nos mercados emergentes, as taxas de serviços gerenciados frequentemente rivalizam com os custos de assinatura de software, elevando o custo total de propriedade. A conformidade adiciona atrito: as empresas de ciências da vida devem documentar cada alteração de configuração sob o FDA 21 CFR Parte 11, forçando ferramentas adicionais que se integram às APIs do hipervisor.

Escalada dos Custos de Licença de Hipervisor

Os aumentos de preços pós-aquisição da Broadcom rotineiramente atingem três dígitos durante as renovações de contrato, levando muitos clientes a avaliar plataformas concorrentes ou adotar alternativas de código aberto. Para organizações que operam dezenas de milhares de máquinas virtuais, as despesas anuais incrementais podem chegar a totais de oito dígitos em USD, superando os orçamentos de capital planejados. Embora os modelos de assinatura prometam prazos flexíveis, os aumentos abruptos destacaram o risco de dependência de fornecedor, especialmente em jurisdições onde as habilidades de estratégia de saída são escassas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Mobilidade de Endpoint Impulsiona o Crescimento de Tela Dupla

O lado do servidor do mercado de software de virtualização respondeu por 62,46% da receita de 2025, sustentado por operadores de serviços financeiros e telecomunicações que dependem de hipervisores Tipo 1 para disponibilidade de missão crítica. Failover abaixo de um milissegundo, criptografia de memória assistida por hardware e agendamento determinístico de E/S permanecem inegociáveis para essas cargas de trabalho. Por outro lado, o mercado de software de virtualização está testemunhando uma demanda rápida por pilhas leves que podem ser executadas em gateways de borda de baixo consumo, permitindo o processamento local de dados de sensores antes de enviar cargas úteis comprimidas para nuvens regionais.

A virtualização móvel e de endpoint está posicionada para crescer a um CAGR de 16,32%, a trajetória mais rápida dentro do mercado de software de virtualização. Os empregadores transmitem cada vez mais desktops de alta resolução para navegadores, evitando despesas de capital com laptops totalmente provisionados. Os hospitais que estão desativando fazendas Citrix locais relatam economias no gerenciamento de endpoints próximas a 40% após a migração para clientes leves hospedados em nuvem. À medida que a autenticação sem senha se torna um requisito básico, as instâncias de desktop virtual podem ser criadas ou destruídas automaticamente, mantendo a segurança contextual sem ciclos manuais de correção.

Por Categoria de Virtualização: Redes Definidas por Software Capturam Gastos de Telecomunicações

As camadas de servidor e computação ainda comandam 42,72% da receita da categoria porque consolidam extensos parques de x86 e permitem a migração ao vivo de cargas de trabalho durante janelas de manutenção. Os operadores financeiros segmentam mecanismos sensíveis à latência em pares de núcleos dedicados, enquanto relegam análises em lote a pools compartilhados, equilibrando velocidade e custo. A virtualização focada em rede, no entanto, está avançando a um CAGR de 15,96%, auxiliada por provedores de telecomunicações que estão virtualizando funções do núcleo 5G para reduzir os gastos de capital por site de aproximadamente USD 500.000 para appliances proprietários para menos de USD 100.000 em servidores de commodity.

Dentro do mercado de software de virtualização, as sobreposições de SD-WAN substituem os circuitos de comutação de rótulos multiprotocolo, aumentando a agilidade para escritórios de filiais distribuídas. Os blueprints ETSI NFV garantem que as funções de rede desagregadas permaneçam interoperáveis, e os frameworks ISO/IEC 27001 impõem linhas de base de segurança consistentes. A virtualização de armazenamento e de aplicações continua a facilitar a migração de cargas de trabalho monolíticas, com o posicionamento de dados baseado em políticas permitindo que os administradores fixem conjuntos de dados sensíveis em mídia criptografada.

Por Modelo de Implantação: Configurações Híbridas Conciliam Soberania e Agilidade

Os clusters locais representaram 50,54% das implantações de 2025, à medida que bancos, farmacêuticas e agências do setor público lidam com estatutos de soberania de dados que limitam as transferências transfronteiriças. O tamanho do mercado de software de virtualização para implantações híbridas está agora escalando mais rapidamente do que os footprints puramente locais ou puramente de software como serviço. O Azure Arc e o Google Anthos estendem os planos de controle de nuvem para racks privados, permitindo que os administradores apliquem políticas uniformes enquanto preservam a residência local de dados.

As configurações híbridas estão projetadas para crescer a um CAGR de 17,74% porque permitem que as empresas farmacêuticas mantenham os lotes de produção validados pela FDA localmente, enquanto transferem simulações de química computacional para nuvens hiperescaladas durante os picos dos ciclos de descoberta. A participação do mercado de software de virtualização para plataformas baseadas em assinatura que suportam posicionamento orientado por políticas, portanto, provavelmente aumentará gradualmente à medida que o licenciamento migrar para o consumo flexível entre locais.

Por Tamanho da Organização: PMEs Adotam Modelos de Consumo

As grandes empresas comandaram 66,86% dos gastos de 2025, padronizando os footprints globais no VMware Cloud Foundation ou nas pilhas Nutanix e negociando acordos empresariais plurianuais que incluem suporte e atualizações. Esses clientes frequentemente operam dezenas de milhares de máquinas virtuais e podem justificar pessoal dedicado de engenharia de plataforma.

As pequenas e médias empresas estão previstas para expandir a um CAGR de 17,28% ao explorar preços de pagamento conforme o uso que eliminam os obstáculos de capital inicial. Um banco regional pode provisionar desktops virtuais na nuvem pública por uma baixa taxa mensal, pagando apenas durante o horário comercial ativo. A cobrança em moeda local e os portais de autoatendimento reduzem ainda mais as barreiras na América do Sul e no Sudeste Asiático, permitindo que redes de hospitalidade e varejo dimensionem os ambientes sazonalmente sem capacidade ociosa.

Por Setor do Usuário Final: Fluxos de Trabalho Clínicos Impulsionam o Crescimento na Saúde

As empresas de TI e telecomunicações retiveram 28,88% das despesas do usuário final de 2025, virtualizando núcleos de pacotes e redes de acesso por rádio para suportar arquiteturas Open RAN que reduzem a dependência de fornecedor. As operadoras geralmente visam 75% de virtualização de funções de rede até 2026, confirmando um papel central para o mercado de software de virtualização nos planos de orçamento de capital das telecomunicações.

Saúde e ciências da vida está avançando a um CAGR de 16,92%, o mais rápido de qualquer vertical, à medida que os hospitais migram sistemas de prontuário eletrônico de saúde para nuvens híbridas. A HIPAA exige criptografia em repouso e em trânsito, e as máquinas virtuais podem aplicar esses controles sem reescrever aplicações legadas. A hospedagem habilitada para nuvem de fornecedores como a Epic reduz os footprints de salas de servidores e permite modelos de financiamento por despesas operacionais que liberam capital para iniciativas de cuidado ao paciente.

Análise Geográfica

A América do Norte contribuiu com 42,42% da receita de 2025 graças às abundantes regiões hiperescaladas que fornecem proximidade abaixo de dez milissegundos para clientes metropolitanos. As empresas regulamentadas adotam configurações híbridas para satisfazer a Lei de Resiliência Operacional Digital na Europa e regulamentações similares em outros lugares que exigem que dados críticos permaneçam dentro das fronteiras nacionais para objetivos de tempo de recuperação abaixo de quatro horas.

A Ásia-Pacífico está crescendo a um CAGR de 17,26%, à medida que a China aplica regras de cibersegurança que exigem o armazenamento doméstico de informações pessoais, impulsionando a demanda pelo Huawei FusionSphere e distribuições KVM nativas.[3] A iniciativa de nuvem nacional da Índia também favorece hipervisores de código aberto para reduzir a dependência de provedores estrangeiros, enquanto apoia a rápida implantação de infraestrutura pública digital. Japão, Coreia do Sul e Austrália continuam a combinar clusters locais com nuvens públicas regionais para resiliência de recuperação de desastres, refletindo o alcance crescente do mercado de software de virtualização em setores regulamentados em toda a região.

A Europa permanece fundamental, pois o Regulamento Geral de Proteção de Dados obriga as empresas a governar quantitativamente os fluxos de dados pessoais. As arquiteturas de conformidade híbrida dominam as implantações bancárias e de seguros na Alemanha, França e Reino Unido, garantindo que as cargas de trabalho sensíveis nunca cruzem fronteiras sem consentimento explícito. A América do Sul e o Oriente Médio e África ficam atrás em volumes gerais, mas registram crescimento de dois dígitos à medida que a modernização das telecomunicações e os programas de governo digital avançam.

Panorama regulatório

A regulamentação vem moldando cada vez mais as arquiteturas de implantação de virtualização por meio de requisitos de resiliência operacional, residência de dados e aquisição de nuvem soberana. Na UE, a Lei de Resiliência Operacional Digital (DORA, Regulamento (UE) 2022/2554) estabelece obrigações de gestão de riscos de TIC, notificação de incidentes graves e testes de resiliência para entidades financeiras, e estende a responsabilização a prestadores terceirizados críticos de serviços de TIC, elevando as expectativas em relação a plataformas de hipervisor, suítes de gestão e operações de suporte relacionadas utilizadas em cargas de trabalho regulamentadas.

A política de nuvem soberana também está tornando mais rígidos os requisitos de aquisição que influenciam as pilhas de virtualização usadas em ambientes do setor público e regulamentados. Em junho de 2026, a Comissão Europeia propôs a Lei de Desenvolvimento de Nuvem e IA (CADA), introduzindo uma estrutura de nuvem soberana com quatro níveis de garantia da União. Os níveis de garantia mais elevados incluem controles mais rígidos em torno do processamento exclusivo na UE e do controle efetivo sobre componentes de software, reforçando a demanda por práticas verificáveis de cadeia de suprimentos (como SBOMs e auditabilidade) dentro dos ecossistemas de virtualização que atendem instituições da UE e setores críticos.

Análise da cadeia de valor

A cadeia de valor do software de virtualização começa com os facilitadores fundamentais de computação e segurança, incluindo plataformas OEM de servidores x86 e CPUs com capacidade de computação confidencial, e então avança pelas camadas centrais de hipervisor (comerciais e de código aberto). A partir daí, ela se estende a suítes de gestão e automação e a softwares de infraestrutura adjacentes, como virtualização de armazenamento e de rede.

A distribuição e adoção dependem de vendas diretas empresariais, marketplaces de hyperscalers e serviços gerenciados, além de parceiros de canal que agrupam a virtualização com infraestrutura hiperconvergente e designs validados para implantações on-premise e híbridas. Serviços e integrações de ecossistema influenciam cada vez mais as decisões de compra, já que as empresas operam modelos operacionais multi-hipervisor e VM-mais-Kubernetes, e a manutenção de segurança continua sendo uma dependência crítica em toda a cadeia. A atividade de correção de julho de 2026 para uma vulnerabilidade de escape de convidado para host no KVM (Januscape, CVE-2026-53359) está levando os compradores a priorizar configurações reforçadas, aplicação oportuna de correções e distribuições suportadas ao padronizar em pilhas baseadas em KVM.

Cenário Competitivo

A aquisição da VMware pela Broadcom em outubro de 2023 redefiniu a economia do mercado. A VMware comandava aproximadamente 70% da base instalada de hipervisores locais antes do negócio, e o novo modelo exclusivo de assinatura elevou os preços de tabela em uma média de 300%, desencadeando uma onda de provas de conceito para Nutanix AHV, Microsoft Hyper-V, Proxmox e derivados de KVM. A Nutanix relatou que 40% das reservas do ano fiscal de 2025 foram substituições diretas da VMware, impulsionadas pelo armazenamento integrado e pela precificação previsível baseada em nós.

Os hiperescaladores estão aproveitando a inovação em silício para incorporar hipervisores abaixo do plano do usuário. O AWS Nitro separa as funções de controle em cartões dedicados, reduzindo a sobrecarga e permitindo atestações de computação confidencial reconhecidas por reguladores de saúde e finanças.[4]Amazon Web Services, "Sistema Amazon EC2 Nitro," aws.amazon.com O Google Cloud VMware Engine e o Azure VMware Solution registraram crescimento de três dígitos em horas faturáveis em 2024, à medida que os clientes estenderam as ferramentas familiares da VMware para zonas de nuvem pública sem rearquitetar as cargas de trabalho.

Os desafiantes emergentes ocupam nichos de fronteira. A Scale Computing agrupa pilhas hiperconvergidas com uma interface intencionalmente leve para clientes do mercado intermediário, enquanto a Virtuozzo oferece modelos de cobrança por contêiner cobiçados por provedores de hospedagem. Na camada do processador, as Extensões de Domínio de Confiança da Intel e a Virtualização Criptografada Segura da AMD criptografam a memória do convidado em linha, permitindo que os bancos adotem estratégias de confiança zero sem sacrificar o desempenho. À medida que os casos de uso de computação confidencial amadurecem, esses roteiros de hardware influenciarão cada vez mais o cálculo de compras dentro do mercado de software de virtualização.

Líderes do Setor de Software de Virtualização

VMware Inc.

Microsoft Corporation

Citrix Systems Inc.

Red Hat Inc. (IBM Corporation)

Nutanix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária está nos programas empresariais de migração e modernização desencadeados pela redefinição do licenciamento da VMware pós-aquisição, à medida que os compradores testam alternativas e buscam ferramentas que reduzam o atrito na mudança. A expansão da capacitação de migração de virtualização da Red Hat em março de 2026, incluindo uma Avaliação de Migração OpenShift (OMA) gratuita e de autoatendimento, apoia essa transição, junto com narrativas de mercado mais amplas em torno de estratégias multi-hipervisor e operações unificadas entre patrimônios de VM e nativos de nuvem. Plataformas que empacotam avaliação, conversão automatizada e gestão contínua do ciclo de vida podem captar gastos de organizações que desejam preservar as aplicações de VM existentes ao mudar os planos de controle ou os modelos de licenciamento.

Outra oportunidade é a convergência da virtualização com operações centradas em Kubernetes e a alocação de cargas de trabalho com consciência de hardware para casos de uso de IA/HPC e edge. O KubeVirt v1.8 (março de 2026) introduziu uma camada de abstração de hipervisor para suportar backends multi-hipervisor e adicionou reconhecimento de topologia PCIe NUMA, apontando para uma demanda crescente por operações de VM consistentes dentro do Kubernetes e melhor ajuste de desempenho para cargas de trabalho intensivas em aceleradores. No lado da infraestrutura, o Microsoft Windows Server 2025 tornou-se disponível ao público em novembro de 2024 com hotpatching habilitado pelo Azure Arc e melhorias no Hyper-V, incluindo particionamento de GPU, apoiando organizações que desejam políticas centralizadas e operações de correção em ambientes híbridos sem reescrever aplicações.

Desenvolvimentos recentes do setor

- Julho de 2026: A Citrix lançou o XenServer 9, posicionando-o como uma opção convencional de virtualização de servidores para organizações que reavaliam custos de hipervisor. O lançamento adiciona uma base renovada baseada em Xen e oferece às equipes de TI mais uma alternativa suportada ao construir planos de saída de ambientes centrados na VMware.

- Setembro de 2025: A Microsoft firmou parceria com a Nutanix para integrar a gestão do Azure Arc com o Nutanix AHV, permitindo um plano de controle unificado para patrimônios de virtualização híbridos. O movimento se alinhou com a demanda empresarial de padronizar governança e operações em ambientes mistos on-premise e de nuvem, ao mesmo tempo diversificando-se em relação a um único fornecedor de hipervisor.

- Novembro de 2024: A Microsoft tornou o Windows Server 2025 disponível ao público, adicionando hotpatching habilitado pelo Azure Arc e atualizações de desempenho e segurança para o Hyper-V, incluindo particionamento de GPU. Isso fortaleceu a capacidade da Microsoft de agrupar a virtualização com fluxos de trabalho de gestão híbrida, particularmente para empresas que consolidam operações de VM junto com uma governança de nuvem mais ampla.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange as receitas obtidas com software que cria e gerencia ambientes de computação virtual em servidores, desktops, redes, armazenamento e aplicações. Contabilizamos licenças, assinaturas e suporte de software vinculados a essas funções de virtualização em implantações on-premise, na nuvem e híbridas.

Exclusões de escopo: Excluímos pilhas de orquestração de contêineres autônomas quando operam sem uma camada de hipervisor.

Visão geral da segmentação

- Por Plataforma

- Virtualização de PC / Servidor

- Virtualização Móvel / de Endpoint

- Por Categoria de Virtualização

- Virtualização de Aplicações

- Virtualização de Rede / Rede Definida por Software

- Virtualização de Servidor / Computação

- Virtualização de Armazenamento

- Por Modelo de Implantação

- Local

- Hospedado em Nuvem / SaaS

- Híbrido

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde e Ciências da Vida

- Manufatura

- Governo e Defesa

- Mídia e Entretenimento

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Singapura

- Malásia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do modelo e manter as definições consistentes entre regiões e configurações de implantação. Consultamos materiais públicos como as diretrizes de nuvem do National Institute of Standards and Technology (NIST), publicações da International Telecommunication Union (ITU) sobre temas de virtualização de rede, e documentos da Agência da União Europeia para a Cibersegurança (ENISA) que refletem práticas de virtualização empresarial e risco em nuvem.

Para ancorar sinais de demanda e gastos, também revisamos fontes como dados do US Census Bureau sobre proxies de investimento em TI, indicadores de economia digital da OCDE e briefings públicos no estilo International Data Corporation quando disponíveis por meio de trechos abertos, além de registros 10-K de fornecedores, apresentações a investidores e documentação de produtos. Uma assinatura paga para dados financeiros de empresas e um serviço separado de notícias e finanças foram usados para verificações cruzadas rápidas sobre as composições de receita de software reportadas e comentários sobre grandes gastos empresariais em TI. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas foram usadas na coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar qual parcela do gasto em virtualização ainda está vinculada a pilhas lideradas por hipervisor versus ferramentas adjacentes, e como a precificação está evoluindo sob modelos de entrega por assinatura e híbridos. Conversamos com uma combinação de fabricantes de software, parceiros de canal, provedores de serviços gerenciados e compradores de TI empresarial na APAC, EMEA e Américas para confirmar os motores de adoção, os padrões de renovação e premissas realistas sobre a evolução do ASP.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 18% | APAC: 49% |

| Nível médio: 49% | Líderes funcionais/de unidade: 29% | EMEA: 32% |

| Players menores: 20% | Gerentes: 53% | Américas: 19% |

Dimensionamento e previsão de mercado

O mercado foi primeiramente reconstruído usando uma abordagem top-down, na qual os gastos empresariais em TI e os sinais de adoção de infraestrutura em nuvem foram traduzidos em um conjunto realista de demanda por software de virtualização, por região e ambiente de implantação. Para manter os totais fundamentados, corroboramos os resultados do modelo usando verificações seletivas bottom-up, como pontos de preço amostrados para níveis de assinatura comuns, feedback de canal sobre tamanhos de negócios e verificações de divisão de receita de fornecedores. Quando um subsegmento não pôde ser consolidado de forma confiável, ajustamos as lacunas em vez de forçar um repasse completo.

As entradas usadas no modelo incluíram a penetração da virtualização em cargas de trabalho empresariais, a atividade de modernização de servidores e data centers, a participação de implantações híbridas, as taxas de renovação de assinaturas e o comportamento típico de adesão a suporte. Como a precificação não é estática, a progressão do ASP foi tratada por meio de uma visão combinada de preços de tabela, normas de desconto mencionadas por profissionais do setor e mudanças de mix de perpétuo para assinatura. Para a previsão, contamos com análise de cenários vinculada às expectativas macro de orçamento de TI e aos ciclos de renovação de plataformas, e ajustamos os cenários usando faixas de consenso obtidas em entrevistas com especialistas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como a direção dos gastos em software de infraestrutura empresarial, indicadores de adoção de nuvem e híbrida, e comentários sobre receitas reportadas em registros públicos. Quando surgiam grandes variações, revisitávamos as premissas, verificávamos novamente as séries de motores subjacentes e acionávamos ligações de acompanhamento para confirmar se a mudança vinha da precificação, de um deslocamento de mix ou de um limite de escopo.

Antes da aprovação final, o trabalho passa por múltiplas etapas de revisão por analistas, incluindo verificações de consistência entre regiões e uma revisão final para alinhamento aritmético e de unidades. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes que podem alterar a demanda ou a precificação. Imediatamente antes da entrega, fazemos uma última rodada de atualização para que os leitores recebam a visão mais recente.

Dimensionamento do mercado de software de virtualização da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para software de virtualização podem diferir bastante, mesmo quando o nome do tema parece idêntico, porque os fluxos de receita contabilizados e as premissas de tempo nem sempre são os mesmos. As diferenças geralmente vêm do que é tratado como software de virtualização essencial versus ferramentas de infraestrutura adjacentes, e de como a precificação por assinatura é normalizada entre regiões.

Um fator importante é o ritmo de atualização e o momento cambial, já que as receitas de software e os ASPs se movem por meio de redefinições anuais de contratos e ações de preço a meio do ano, e essas mudanças podem alterar o número do ano corrente se as taxas de câmbio forem fixadas muito cedo. Ao atualizar as entradas de câmbio mais próximas do corte de dimensionamento e testar o movimento do ASP com feedback de renovação e desconto, a Mordor Intelligence reduz o desvio entre os comentários reportados pelos fornecedores e o total final de mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 110,21 bilhões de USD (2026) | |

| Consultoria Global A | 58,60 bilhões de USD (2025) | Usa um ano-base anterior e uma captura de receita mais restrita, que parece enfatizar categorias de plataforma selecionadas, o que pode subestimar receitas amplas de gestão e suporte de virtualização empresarial quando definidas de forma diferente. |

| Grupo de Pesquisa do Setor B | 83,25 bilhões de USD (2025) | Aplica um período de tempo e crescimento diferente, e a linguagem de escopo sugere uma mistura mais ampla de tipos de virtualização sem separar claramente o software liderado por hipervisor das ferramentas de infraestrutura intimamente relacionadas, o que pode alterar os totais. |

A dispersão na tabela é explicada principalmente por limites de tempo e escopo, seguidos por como a precificação é transportada sob modelos de assinatura. Quando o escopo é mantido consistente e premissas como movimento de câmbio e ASP são atualizadas e verificadas com padrões reais de compra, o tamanho de mercado resultante torna-se mais fácil de rastrear, reproduzir e defender em discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de virtualização em 2026?

O tamanho do mercado de software de virtualização é de USD 110,21 bilhões em 2026 e está projetado para atingir USD 224,59 bilhões até 2031.

Qual CAGR é esperado para as plataformas de virtualização até 2031?

A receita total do mercado está prevista para avançar a um CAGR de 15,3% entre 2026 e 2031.

Qual região crescerá mais rapidamente ao longo do horizonte de previsão?

A Ásia-Pacífico está definida para crescer a um CAGR de 17,26%, impulsionada pelos requisitos de nuvem soberana na China e na Índia.

Por que as empresas estão migrando para longe da VMware?

A Broadcom substituiu as licenças perpétuas por assinaturas mais caras, levando os clientes a avaliar o Nutanix AHV, o Microsoft Hyper-V e soluções KVM de código aberto.

Qual setor está liderando a adoção entre os usuários finais?

TI e telecomunicações retém os maiores gastos, enquanto saúde e ciências da vida registra o crescimento mais rápido com base na migração de prontuários eletrônicos de saúde.

Como a implantação híbrida ajuda com as regras de soberania de dados?

As configurações híbridas permitem que as organizações mantenham conjuntos de dados sensíveis localmente enquanto transferem cargas de trabalho não críticas para regiões de nuvem pública, garantindo conformidade com as leis de residência específicas de cada jurisdição.

Página atualizada pela última vez em: