Tamanho e Participação do Mercado de Ingredientes Alimentares do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

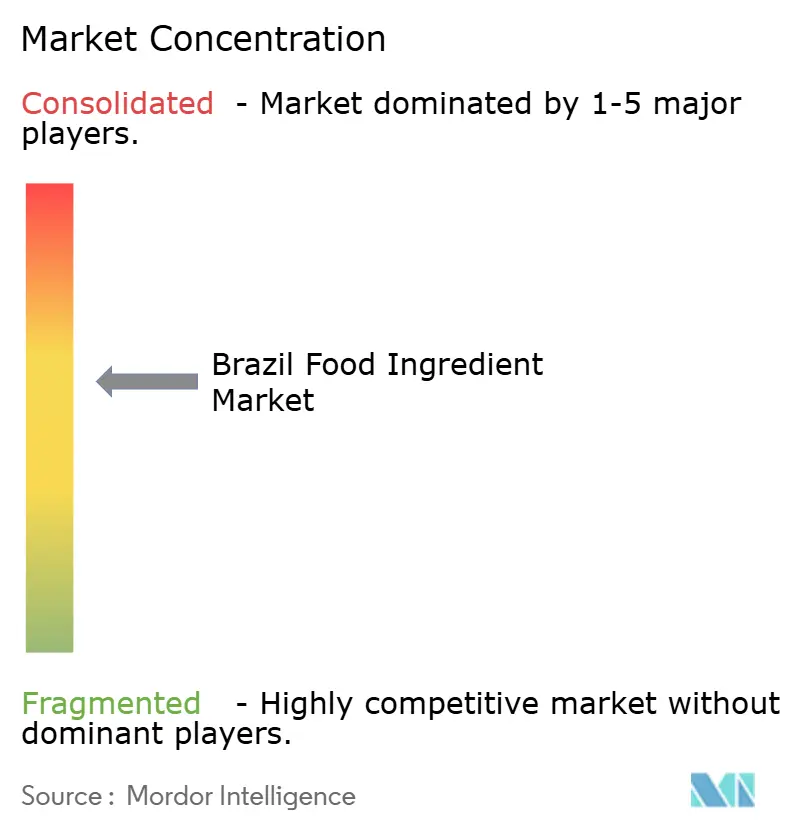

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Alimentares do Brasil por Mordor Intelligence

O tamanho do mercado de ingredientes alimentares do Brasil deve crescer de USD 5,97 bilhões em 2025 para USD 6,21 bilhões em 2026 e está previsto para atingir USD 6,46 bilhões até 2031 a um CAGR de 4,01% no período 2026-2031. A reformulação orientada pela saúde, os rótulos de advertência na parte frontal das embalagens e a crescente demanda doméstica por alimentos funcionais estão remodelando as estratégias de aquisição dos processadores. Os fornecedores de ingredientes estão migrando de commodities a granel para biossoluções e insumos de rótulo limpo que oferecem uma margem maior por quilograma, embora essa mudança modere o crescimento em volume. Os players multinacionais continuam a investir pesadamente; somente a Cargill destinou USD 1,1 bilhão entre 2022 e 2026, mas os formuladores locais permanecem competitivos ao aproveitar a proximidade com complexos de esmagamento de soja e avicultura. O atrito regulatório persiste, mas a Instrução Normativa 281 aliviou marginalmente os requisitos de dossiê ao aceitar avaliações de segurança estrangeiras.

Principais Conclusões do Relatório

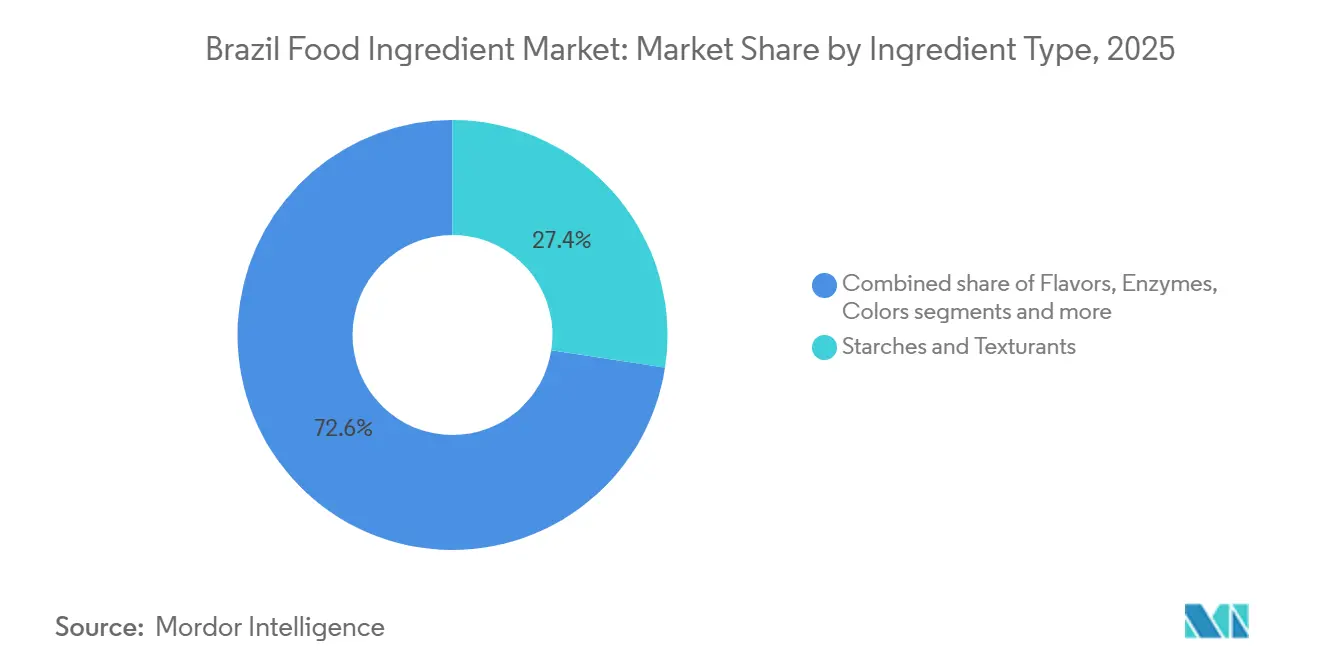

- Por tipo de ingrediente, amidos e texturizantes capturaram 27,42% da participação do mercado de ingredientes alimentares do Brasil em 2025, enquanto as enzimas devem se expandir a um CAGR de 5,43% até 2031.

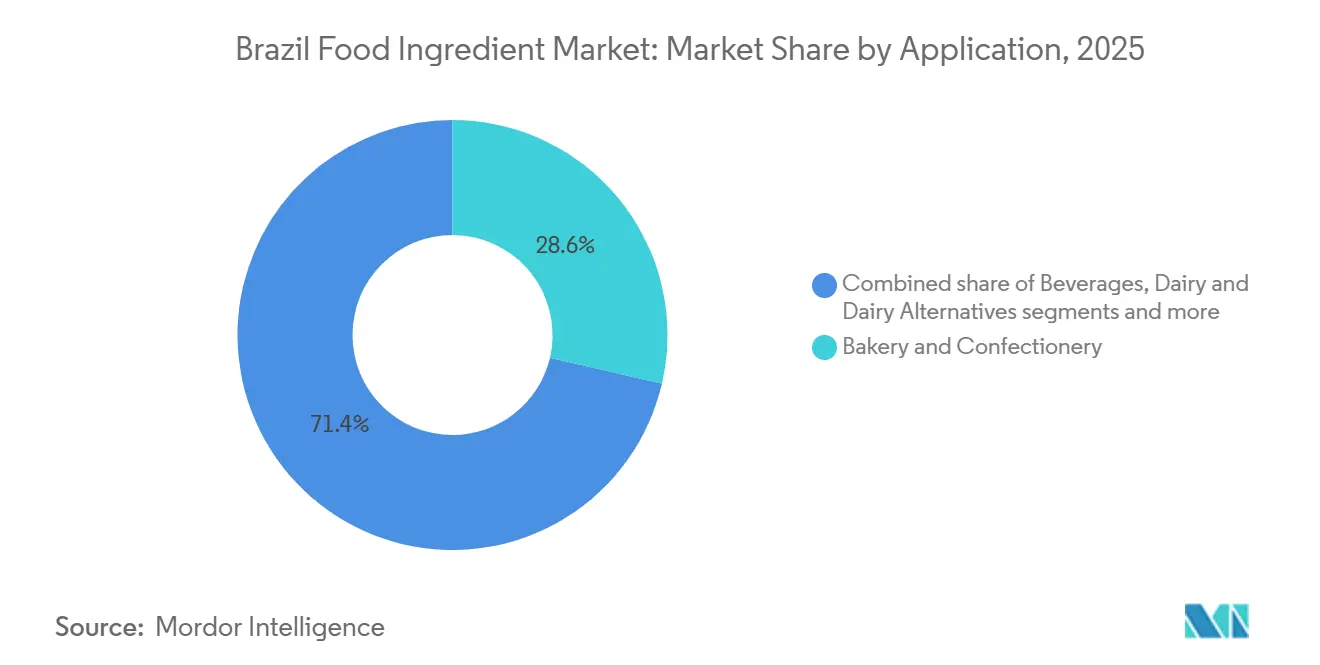

- Por aplicação, panificação e confeitaria responderam por 28,64% do tamanho do mercado de ingredientes alimentares do Brasil em 2025, enquanto os snacks doces e salgados avançam a um CAGR de 5,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ingredientes Alimentares do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior foco do consumidor em nutrição preventiva e dietas mais saudáveis | +0.8% | Nacional, com ganhos iniciais em São Paulo, Rio de Janeiro, Brasília | Médio prazo (2-4 anos) |

| Preferência crescente por ingredientes naturais, de rótulo limpo e minimamente processados | +1.1% | Nacional, mais forte nas regiões Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Expansão do setor de processamento de alimentos e bebidas do Brasil | +0.7% | Nacional, concentrado em São Paulo, Paraná, Minas Gerais | Longo prazo (≥ 4 anos) |

| Adoção crescente de insumos veganos, de origem vegetal e livres de crueldade animal | +0.6% | Nacional, centros urbanos liderando a adoção | Médio prazo (2-4 anos) |

| Aceleração no lançamento de produtos fortificados, funcionais e de valor agregado | +0.9% | Nacional, com segmentos premium no Sudeste | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de processamento de alimentos e ingredientes | +0.5% | Nacional, polos tecnológicos em São Paulo, Campinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior foco do consumidor em nutrição preventiva e dietas mais saudáveis

O foco do consumidor em nutrição preventiva e escolhas alimentares mais saudáveis está impulsionando a demanda por ingredientes alimentares inovadores no Brasil. A crescente consciência sobre saúde, particularmente em resposta a condições crônicas como o diabetes, é um fator-chave. A Federação Internacional de Diabetes relata que o número de adultos (com idades entre 20 e 79 anos) com diabetes no Brasil atingiu 16,6 milhões em 2024 e deve crescer para 24,0 milhões até 2050 [1]Fonte: Federação Internacional de Diabetes, "Brasil - Relatório Nacional sobre Diabetes 2000 — 2050," diabetesatlas.org. Isso aumentou o interesse por ingredientes de rótulo limpo, como os amidos e texturizantes da Cargill, que oferecem soluções nativas e compatíveis com rótulos para formulações de baixas calorias. Adoçantes alternativos como o EUOLIGO® FOS e o TASTEVA® M da Tate & Lyle apoiam a redução de açúcar enquanto aumentam o teor de fibras e a saúde intestinal em snacks funcionais e bebidas. Aromas e corantes naturais, como os carotenoides Vibelly™ da DSM-Firmenich, estão substituindo corantes sintéticos para atender aos requisitos regulatórios e à demanda dos consumidores por rotulagem transparente em bebidas voltadas ao bem-estar. Os emulsificantes Puremul™ da Kerry fornecem estabilização de base vegetal para óleos e gorduras em alternativas a laticínios, enquanto as enzimas melhoram a eficiência do processamento. Além disso, conservantes derivados de fermentação da Kerry prolongam naturalmente a vida útil, e culturas e leveduras apoiam a fortificação probiótica, alinhando-se com os objetivos de nutrição preventiva. Esses avanços atendem aos consumidores urbanos que buscam opções fortificadas e com baixo teor de açúcar, refletindo uma mudança mais ampla em direção ao consumo focado no bem-estar e impulsionando o crescimento do mercado.

Preferência crescente por ingredientes naturais, de rótulo limpo e minimamente processados

A crescente demanda por ingredientes naturais, de rótulo limpo e minimamente processados está remodelando o mercado de ingredientes alimentares no Brasil. A crescente conscientização dos consumidores sobre saúde, aliada a medidas regulatórias como os requisitos de rotulagem atualizados da ANVISA, está impulsionando o afastamento dos aditivos artificiais. Essa tendência é evidente na adoção de amidos nativos de rótulo limpo, como os da Ingredion, que substituem alternativas quimicamente modificadas para manter a textura em produtos de panificação sem processamento químico. Da mesma forma, adoçantes de origem vegetal, como os extratos de estévia da Olam International, oferecem dulçor natural enquanto apoiam o processamento mínimo em bebidas. Aromas provenientes de botânicos naturais aprimoram perfis de sabor autênticos sem aditivos sintéticos, enquanto emulsificantes de base vegetal, como os da DuPont (agora parte da IFF), estabilizam emulsões em alternativas a laticínios, garantindo conformidade com o rótulo limpo. Corantes naturais de frutas e vegetais estão substituindo corantes sintéticos em snacks, e enzimas da Novozymes melhoram a eficiência do processamento enquanto mantêm a pureza dos alimentos integrais. Óleos e gorduras sustentáveis, como o óleo de girassol, fornecem bases lipídicas mais saudáveis, complementados por acidulantes à base de ácido cítrico para manutenção natural do pH. Culturas fermentadas atuam como conservantes naturais, e leveduras permitem fermentação limpa para produtos enriquecidos com probióticos. Essas inovações apoiam coletivamente listas de ingredientes transparentes, alinhando-se com as preferências dos consumidores urbanos conscientes da saúde que buscam opções alimentares voltadas ao bem-estar, mas também indulgentes.

Expansão do setor de processamento de alimentos e bebidas do Brasil

A expansão do setor de processamento de alimentos e bebidas do Brasil está impulsionando um crescimento significativo no mercado de ingredientes alimentares, com o setor esperado para gerar USD 233 bilhões em receitas em 2024, marcando um aumento de 9,9% em relação a 2023, conforme relatado pela Associação Brasileira das Indústrias da Alimentação (ABIA) [3]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Ingredientes para Processamento de Alimentos Anual - Brasil, abril de 2025," apps.fas.usda.gov . Esse crescimento está criando uma demanda elevada por insumos especializados para apoiar a produção em expansão de snacks e produtos de panificação. Os principais contribuintes incluem os amidos de tapioca modificados da ADM, que aumentam a viscosidade em molhos processados, e a inulina de raiz de chicória da Beneo, que estabiliza recheios de confeitaria com baixo teor de açúcar sem cristalização. As soluções de mascaramento de amargor da Givaudan garantem perfis de sabor consistentes na produção de bebidas em larga escala, enquanto os emulsificantes de origem vegetal da BASF melhoram a dispersão de gordura em refeições prontas para consumo. Os extratos de urucum da Sensient mantêm a vivacidade da cor durante o processamento prolongado, e as soluções da AB Enzymes aceleram a hidrólise para uma produção mais rápida de análogos de laticínios. Óleos e gorduras, como as variedades de girassol com alto teor oleico da Bunge, fornecem estabilidade oxidativa para snacks de longa vida útil. Além disso, acidulantes como o ácido fumárico equilibram a acidez em concentrados, culturas de nisina atuam como conservantes em embalagens de alta capacidade, e as leveduras da Lesaffre aumentam os rendimentos de fermentação do pão. Em meio a exportações recordes e à crescente demanda urbana por alimentos de conveniência, essas inovações permitem coletivamente que os fabricantes atendam às necessidades em evolução dos processadores com confiabilidade e eficiência.

Adoção crescente de insumos veganos, de origem vegetal e livres de crueldade animal

A crescente adoção de ingredientes veganos, de origem vegetal e livres de crueldade animal está transformando o setor de ingredientes alimentares no Brasil à medida que as preferências alimentares migram de nicho para o consumo mainstream. De acordo com o Good Food Institute, 26% dos brasileiros consomem carnes de origem vegetal pelo menos uma vez por mês, enquanto 5% se identificam como veganos ou vegetarianos, impulsionando a demanda por sistemas de ingredientes livres de origem animal [2]Fonte: Good Food Institute, "O Consumidor Brasileiro e o Mercado de Produtos de Origem Vegetal 2024," gfi.org.br. Essa tendência aumentou a dependência de amidos e texturizantes de origem vegetal, como as soluções especiais de ervilha e tapioca da Roquette, para replicar texturas e propriedades de ligação semelhantes às da carne. Corantes e aromas naturais de origem vegetal desenvolvidos pela Sensient Technologies estão sendo incorporados para aprimorar o apelo sensorial enquanto mantêm atributos livres de crueldade animal. Soluções baseadas em enzimas e fermentação da Novonesis apoiam a modificação de proteínas e o desenvolvimento de sabor em análogos de laticínios e carne sem insumos de origem animal. Emulsificantes e estabilizantes de base vegetal da Palsgaard estão ganhando espaço em formulações veganas de panificação e confeitaria, substituindo sistemas tradicionais à base de ovos ou laticínios. Óleos e gorduras provenientes de vegetais, incluindo blends especiais da Bunge, permitem reformulações de rótulo limpo e de origem vegetal. Além disso, acidulantes, culturas e leveduras desenvolvidos para fermentação de base vegetal ajudam os fabricantes a alcançar sabor e textura autênticos enquanto aderem a reivindicações livres de crueldade animal. Essas inovações se alinham com a evolução da ética do consumidor, a conscientização ambiental e a crescente popularidade das dietas flexitarianas, impulsionando o crescimento estrutural no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações nos preços de matérias-primas e disponibilidade de fornecimento | -0.9% | Nacional, com impacto agudo nas cadeias de fornecimento de cacau, café e açúcar | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de registro na ANVISA e longos processos alfandegários | -0.6% | Nacional, afetando ingredientes especiais importados | Médio prazo (2-4 anos) |

| Gargalos logísticos e limitações de infraestrutura | -0.4% | Nacional, concentrado nas regiões Norte e Nordeste | Longo prazo (≥ 4 anos) |

| Crescente ceticismo do consumidor em relação a aditivos artificiais e ingredientes sintéticos | -0.5% | Nacional, mais forte nos mercados urbanos do Sudeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações nos preços de matérias-primas e disponibilidade de fornecimento

As flutuações nos preços de matérias-primas e na disponibilidade de fornecimento estão criando desafios significativos para o setor de ingredientes alimentares no Brasil, impulsionadas por culturas afetadas pelo clima e dependências de importação. Essas questões são particularmente críticas, pois o setor está projetado para atingir USD 233 bilhões em receitas até 2024, de acordo com a ABIA. Amidos e texturizantes, como os produtos derivados de milho da Sudstarches, estão experimentando aumentos de custos devido a secas regionais que afetam as colheitas de milho, essenciais para a produção de panificação. Adoçantes alternativos como as variantes de inulina da Archer Daniels Midland são perturbados pela escassez de beterraba, impactando as formulações de laticínios com açúcar reduzido. Aromas, incluindo os extratos cítricos da Firmenich, são afetados pelas flutuações no rendimento de laranja em São Paulo, enquanto emulsificantes como as lecitinas de soja da Croda enfrentam aumentos de preços ligados ao crescimento das exportações de soja. Corantes como as antocianinas da Naturex são vulneráveis a lacunas no fornecimento de frutas vermelhas. Enzimas, incluindo as formulações de glicose oxidase da Amano Enzyme, são impactadas pelas flutuações no fornecimento de trigo, enquanto óleos e gorduras, como as importações de palma da Viterra, são desafiados pelo aumento dos custos globais de frete e congestionamentos portuários. Outros ingredientes, incluindo acidulantes, conservantes, culturas e leveduras, enfrentam perturbações semelhantes na cadeia de fornecimento. À medida que o crescimento do processamento supera o fornecimento doméstico e compete com as demandas de exportação, os fabricantes são forçados a adotar ajustes de formulação e estratégias de hedge, limitando sua capacidade de inovar e responder rapidamente às necessidades do mercado.

Gargalos logísticos e limitações de infraestrutura

As limitações de infraestrutura e os desafios logísticos estão perturbando as cadeias de fornecimento de ingredientes alimentares perecíveis no Brasil, dificultando a entrega pontual e aumentando os riscos operacionais para os fabricantes. As deficiências rodoviárias e ferroviárias em toda a vasta geografia atrasam o transporte dos portos para os processadores do interior, agravando os riscos de deterioração para produtos sensíveis à temperatura, como os amidos de batata da Avebe, que dependem de logística de cadeia fria. Da mesma forma, a isomaltose da Südzucker sofre danos por umidade em armazenamentos inadequados, comprometendo sua qualidade para a produção de bebidas. Aromas derivados dos óleos essenciais da Mane se degradam durante os longos tempos de trânsito, enquanto os emulsificantes de base vegetal da Evonik requerem temperaturas estáveis para evitar a separação. As betalaínas naturais da Novonesis são propensas a desbotamento sem logística refrigerada, e as formulações de enzimas da Genencor perdem atividade quando expostas ao calor durante os envios. Óleos e gorduras, como a manteiga de karité especial da Cargill, são vulneráveis à rancidez devido a atrasos multimodais, incluindo congestionamento no porto de Santos. Os desafios adicionais incluem riscos de contaminação para o ácido málico da Roquette em armazenamentos inadequados, eficácia reduzida dos conservantes naturais da Kemin após exposição, perturbações no manuseio criogênico de culturas devido a quedas de energia e perda de viabilidade dos produtos da Angel Yeast em condições úmidas. Esses problemas persistentes, aliados ao aumento das demandas de exportação e aos polos de processamento urbano, forçam os fabricantes a manter estoques onerosos, dificultando sua capacidade de inovar com eficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Enzimas Superam Texturizantes de Commodities

Amidos e texturizantes detiveram a maior participação de 27,42% no Mercado de Ingredientes Alimentares do Brasil em 2025, impulsionados por sua ampla aplicação em produtos de panificação e confeitaria. No entanto, o crescimento neste segmento está desacelerando à medida que os fabricantes adotam cada vez mais sistemas modificados por enzimas que oferecem viscosidade equivalente com uma dosagem quase 30% menor, reduzindo a demanda geral em volume enquanto aumentam a eficiência de custos. Os adoçantes alternativos também estão ganhando espaço, apoiados pelas reformas de rotulagem da ANVISA que incentivam estratégias de redução de açúcar. Essas mudanças destacam uma transição da funcionalidade em massa para a otimização de ingredientes orientada pela precisão, refletindo as demandas evolutivas dos consumidores e dos reguladores.

Espera-se que as enzimas cresçam a uma taxa de crescimento anual composta (CAGR) de 5,43% durante 2026-2031, a mais rápida entre os tipos de ingredientes. Esse crescimento é atribuído à adoção de biocatalisadores por processadores que visam alcançar objetivos de rótulo limpo sem comprometer a textura, a vida útil ou a eficiência do processamento. Fornecedores como a Novozymes estão avançando em soluções enzimáticas para controle de viscosidade, fortalecimento de massa e redução de açúcar, alinhando-se com as tendências de reformulação. Enquanto isso, aromas e corantes estão migrando para o fornecimento natural, apoiados pela clareza regulatória sob a RDC 8/2024. Empresas como a Givaudan estão expandindo seus portfólios, incluindo corantes naturais como azuis de espirulina e amarelos de cúrcuma. Coletivamente, esses desenvolvimentos ressaltam uma mudança em direção a inovações de valor agregado, conformes com regulamentações e específicas para aplicações na indústria de fabricação de alimentos do Brasil.

Por Aplicação: Snacks e Alternativas a Laticínios Impulsionam a Inovação em Ingredientes

Panificação e confeitaria detiveram a maior participação, respondendo por 28,64% da demanda por ingredientes em 2025. No entanto, esses segmentos estão experimentando maturidade à medida que o consumo per capita de indulgências desacelera, levando a esforços de reformulação. Empresas como a Givaudan estão introduzindo amidos modificados por enzimas e aromas de rótulo limpo para manter o apelo sensorial sem aumentar o teor calórico. As bebidas também estão testemunhando uma adoção acelerada de corantes e aromas naturais, aprimorando a diferenciação visual e reforçando as percepções dos consumidores sobre a qualidade do rótulo limpo. Snacks doces e salgados, projetados para crescer a um CAGR de 5,38% até 2031, representam a aplicação de crescimento mais rápido. A urbanização e a expansão do comércio eletrônico estão impulsionando as compras por impulso de formatos com porções controladas. Os fabricantes de ingredientes, como a Ingredion Incorporated, estão fornecendo amidos e texturizantes para melhorar a textura, a crocância e a vida útil, enquanto os adoçantes alternativos da Tate & Lyle apoiam ofertas com açúcar reduzido alinhadas ao consumo consciente da saúde.

Laticínios e alternativas a laticínios estão divergindo, com os produtos lácteos tradicionais sendo fortificados com cálcio e vitamina D para contrabalançar o avanço dos substitutos de base vegetal. Bebidas de aveia e amêndoa estão aproveitando enzimas da Novonesis para aprimorar a sensação na boca e evitar a sedimentação, abordando desafios técnicos anteriores. Carnes e alternativas à carne estão convergindo por meio de formulações híbridas que combinam proteínas vegetais e animais, exigindo texturizantes e emulsificantes personalizados da Palsgaard. Além disso, molhos, temperos e condimentos estão incorporando amidos modificados e emulsificantes de rótulo limpo para garantir estabilidade ao congelamento e descongelamento, atendendo às necessidades dos kits de refeições refrigeradas. Alimentos prontos para consumo e fortificados estão integrando ingredientes funcionais a preços premium, refletindo o foco em evolução do Brasil em saúde e conveniência.

Análise Geográfica

As regiões Sudeste e Sul do Brasil, incluindo São Paulo, Rio de Janeiro, Minas Gerais, Paraná e Rio Grande do Sul, detêm a maior participação nas importações de ingredientes especiais em 2024. Essas regiões se beneficiam de capacidades avançadas de processamento e de uma base de consumidores disposta a pagar prêmios por atributos de produtos de rótulo limpo, naturais e funcionais. Fabricantes como Palsgaard e Novonesis, especializados em emulsificantes, corantes naturais e enzimas, estão estrategicamente localizados nessas áreas para atender a segmentos de alta demanda, como alternativas a laticínios, panificação e confeitaria. Essa concentração regional apoia a inovação oportuna, a conformidade regulatória e as operações eficientes da cadeia de fornecimento.

O estado de São Paulo serve como um polo crítico para o consumo de ingredientes, apoiado por uma indústria de processamento de alimentos de USD 233 bilhões e uma população de 215 milhões, conforme relatado pelo USDA em 2024. Os clusters industriais em Campinas, Piracicaba e na região do ABC Paulista se beneficiam da proximidade com portos, universidades e centros de pesquisa e desenvolvimento. Os principais fabricantes de ingredientes, incluindo Ingredion Incorporated (amidos e texturizantes), Tate & Lyle (adoçantes alternativos) e Givaudan (aromas), aproveitam essas vantagens para otimizar a logística e reduzir os custos operacionais, garantindo distribuição competitiva em comparação com localizações mais dispersas.

Oportunidades de crescimento emergentes são evidentes nas regiões Nordeste, Norte e Centro-Oeste. O Nordeste está experimentando maior urbanização e aumento da renda disponível, impulsionando a demanda por alimentos embalados e fortificados. A região Norte utiliza os benefícios fiscais da Zona Franca de Manaus e a logística do Rio Amazonas para abastecer os processadores do interior a custos competitivos. Os estados do Centro-Oeste, como Mato Grosso, Mato Grosso do Sul e Goiás, capitalizam os excedentes agrícolas para fornecer matérias-primas para amidos, óleos e outros ingredientes funcionais. Empresas como a Cargill fortalecem a resiliência da cadeia de fornecimento nessas regiões, apoiando o diversificado mercado de ingredientes do Brasil e garantindo acesso nacional a soluções funcionais e de rótulo limpo.

Cenário Competitivo

O Mercado de Ingredientes Alimentares do Brasil é moderadamente consolidado, com empresas multinacionais utilizando sua escala, portfólios diversificados e expertise técnica para competir com players regionais especializados e traders de commodities que ingressam em segmentos de valor agregado. Empresas como Cargill, ADM e Kerry Group utilizam integração vertical, desde o processamento de matérias-primas até a formulação de ingredientes, para oferecer soluções integradas que simplificam a aquisição para os fabricantes de alimentos. Essa estratégia lhes permite dominar segmentos de alta demanda, incluindo amidos, óleos e ingredientes proteicos, enquanto apoiam o desenvolvimento de produtos de rótulo limpo e funcionais. Até 2025, espera-se que essas empresas capturem uma parcela significativa da demanda do mercado, impulsionadas por sua capacidade de atender às preferências evolutivas dos consumidores e aos requisitos do setor.

Os players regionais especializados complementam o domínio das multinacionais ao se concentrar em aplicações de nicho, como amidos modificados por enzimas, corantes naturais e culturas baseadas em fermentação. Esses players atendem a categorias emergentes, como alternativas a laticínios de base vegetal e produtos de panificação fortificados. Por exemplo, a Novonesis fornece soluções enzimáticas que aprimoram a textura e a sensação na boca, juntamente com culturas que promovem o bem-estar digestivo e apoiam reivindicações de rótulo limpo. Sua agilidade e profundo entendimento das dinâmicas do mercado local lhes permitem se adapar rapidamente às mudanças nos padrões regulatórios e às preferências dos consumidores por ingredientes naturais, funcionais e minimamente processados.

Os traders de commodities estão cada vez mais ingressando em segmentos de valor agregado ao fazer parcerias com fornecedores de ingredientes estabelecidos para diversificar suas ofertas. Indo além de amidos, óleos e açúcares básicos, eles estão incorporando adoçantes alternativos, aromas e emulsificantes para capturar oportunidades de precificação premium. Empresas como Givaudan e Palsgaard demonstram como a expertise global em aromas naturais e emulsificantes especiais pode ser localizada para atender às necessidades dos processadores brasileiros que buscam inovação funcional. O cenário competitivo reflete um equilíbrio entre multinacionais orientadas pela escala, inovadores regionais ágeis e players de commodities em transição para soluções de valor agregado, fomentando um crescimento diversificado em todo o mercado de ingredientes alimentares do Brasil.

Líderes do Setor de Ingredientes Alimentares do Brasil

Kerry Group

Cargill Inc.

Tate & Lyle Plc

Ingredion Inc.

Archer Daniels Midland (ADM)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Synergy Flavors Inc., subsidiária do Carbery Group com sede na Irlanda, anunciou a aquisição da Solutaste, fabricante e distribuidora de aromas e ingredientes com sede em São Paulo. Isso marcou a segunda aquisição da Synergy no Brasil, fortalecendo sua presença no mercado de alimentos e bebidas na América do Sul.

- Outubro de 2025: A Palsgaard iniciou a produção de seus emulsificantes em pó para bolos Emulpals no Brasil. O Emulpals era uma linha de emulsificantes de rótulo limpo e de base vegetal desenvolvida para pré-misturas de panificação para melhorar a aeração, a maciez e a eficiência de produção. Esses produtos permitiam que os fabricantes substituíssem gorduras saturadas ou trans por óleos líquidos insaturados. O Emulpals se aplicava a diversas formulações de bolos ajustando a dosagem e os componentes da receita. A Palsgaard Brasil forneceu suporte técnico por meio de seu centro de aplicação, auxiliando os fabricantes na criação de produtos com diversas estruturas de miolo, densidades e perfis de ingredientes.

- Abril de 2024: A Prinova, uma proeminente empresa de distribuição de nutracêuticos, adquiriu a Aplinova como parte de sua estratégia para expandir sua presença global. Essa aquisição seguiu as compras anteriores da Prinova da empresa brasileira de aromas Flavor Tec e da organização internacional de distribuição The Ingredient House. Por meio dessa aquisição, os clientes da Prinova obtiveram acesso à expertise técnica e ao conhecimento especializado da Aplinova em aromas naturais e redução de açúcar.

Escopo do Relatório do Mercado de Ingredientes Alimentares do Brasil

Os ingredientes alimentares são adicionados a uma variedade de produtos alimentares para desempenhar diversas funções, como melhorar a segurança e a eficácia geral, manter o valor nutricional dos produtos alimentares e aprimorar o sabor, a textura e a aparência do produto alimentar final.

O mercado de ingredientes alimentares do Brasil é segmentado por tipo e aplicação. Com base no tipo, o mercado é segmentado em amido e adoçante, aromas e corantes, acidulantes e emulsificantes, conservantes, enzimas, óleos e gorduras comestíveis e outros tipos. Com base na aplicação, o mercado é segmentado em produtos de panificação, bebidas, carnes, aves, frutos do mar, produtos lácteos, confeitaria e outras aplicações.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Amidos e Texturizantes |

| Adoçantes Alternativos |

| Aromas |

| Emulsificantes |

| Corantes |

| Enzimas |

| Óleos e Gorduras |

| Outros Ingredientes (Acidulantes, Conservantes, Culturas, Leveduras) |

| Bebidas |

| Molhos, Temperos e Condimentos |

| Panificação e Confeitaria |

| Laticínios e Alternativas a Laticínios |

| Carnes e Alternativas à Carne |

| Snacks Doces e Salgados |

| Outras Aplicações (Alimentos Funcionais e Fortificados e Prontos para Consumo) |

| Por Tipo de Ingrediente | Amidos e Texturizantes |

| Adoçantes Alternativos | |

| Aromas | |

| Emulsificantes | |

| Corantes | |

| Enzimas | |

| Óleos e Gorduras | |

| Outros Ingredientes (Acidulantes, Conservantes, Culturas, Leveduras) | |

| Por Aplicação | Bebidas |

| Molhos, Temperos e Condimentos | |

| Panificação e Confeitaria | |

| Laticínios e Alternativas a Laticínios | |

| Carnes e Alternativas à Carne | |

| Snacks Doces e Salgados | |

| Outras Aplicações (Alimentos Funcionais e Fortificados e Prontos para Consumo) |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes alimentares do Brasil?

Atingiu USD 6,21 bilhões em 2026 e está projetado para subir para USD 6,46 bilhões até 2031.

Qual segmento de ingredientes está crescendo mais rapidamente?

As enzimas lideram, expandindo-se a um CAGR de 5,43% durante 2026-2031, à medida que os processadores buscam soluções de rótulo limpo para prolongar a vida útil.

Qual mudança regulatória mais afeta a estratégia de formulação?

O sistema de advertências na parte frontal das embalagens da ANVISA sob a RDC 843/2024 impulsiona formulações com açúcar, sal e gorduras saturadas reduzidos.

Onde estão as maiores oportunidades de crescimento?

Corantes naturais, proteínas de origem vegetal e aplicações de snacks fortificados apresentam os maiores CAGRs prospectivos.

Página atualizada pela última vez em: