Tamanho e Participação do Mercado de Tratamento de Sementes no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

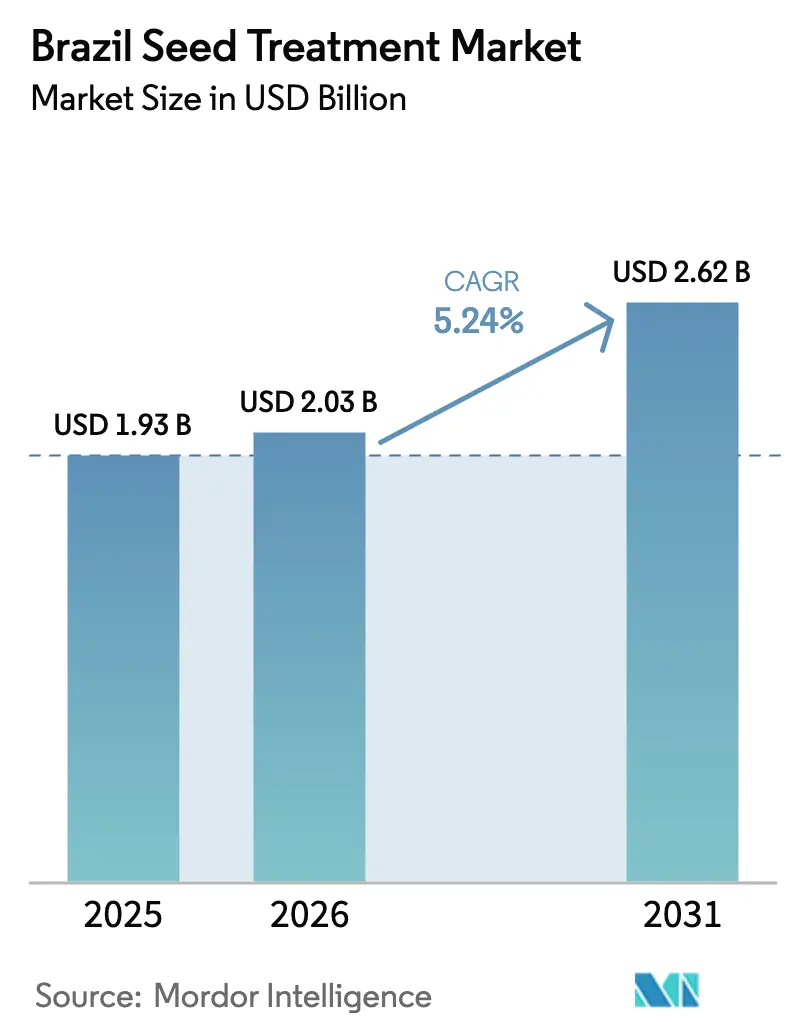

| Tamanho do mercado no ano base (2025) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Sementes no Brasil por Mordor Intelligence

O mercado de tratamento de sementes no Brasil é avaliado em USD 1,93 bilhão em 2025 e estima-se que cresça de USD 2,03 bilhões em 2026 para atingir USD 2,62 bilhões até 2031, a um CAGR de 5,24% durante o período de previsão (2026-2031). Os produtos químicos sintéticos ainda respondem por uma parcela elevada dos gastos, mas os produtores estão migrando para formulações biológicas à medida que a China endurece os limites de resíduos e o Brasil amplia seu Programa Nacional de Bioinsumos. Os revestimentos fungicidas continuam desempenhando um papel crucial no controle de doenças, mas as crescentes perdas causadas pelo nematoide de cisto da soja estão redirecionando os investimentos para ofertas de nematicidas de maior valor agregado. O revestimento de sementes permanece o método de aplicação predominante, embora os sistemas de peletização à base de polímeros estejam ganhando preferência por protegerem os ativos microbianos e minimizarem a poeira durante o plantio em alta velocidade. O plantio de grãos e cereais domina a demanda, mas a expansão das áreas de amendoim e feijão-comum está ampliando o mercado para misturas de tratamento específicas por cultura, adaptadas aos complexos de pragas de leguminosas e oleaginosas secundárias.

Principais Conclusões do Relatório

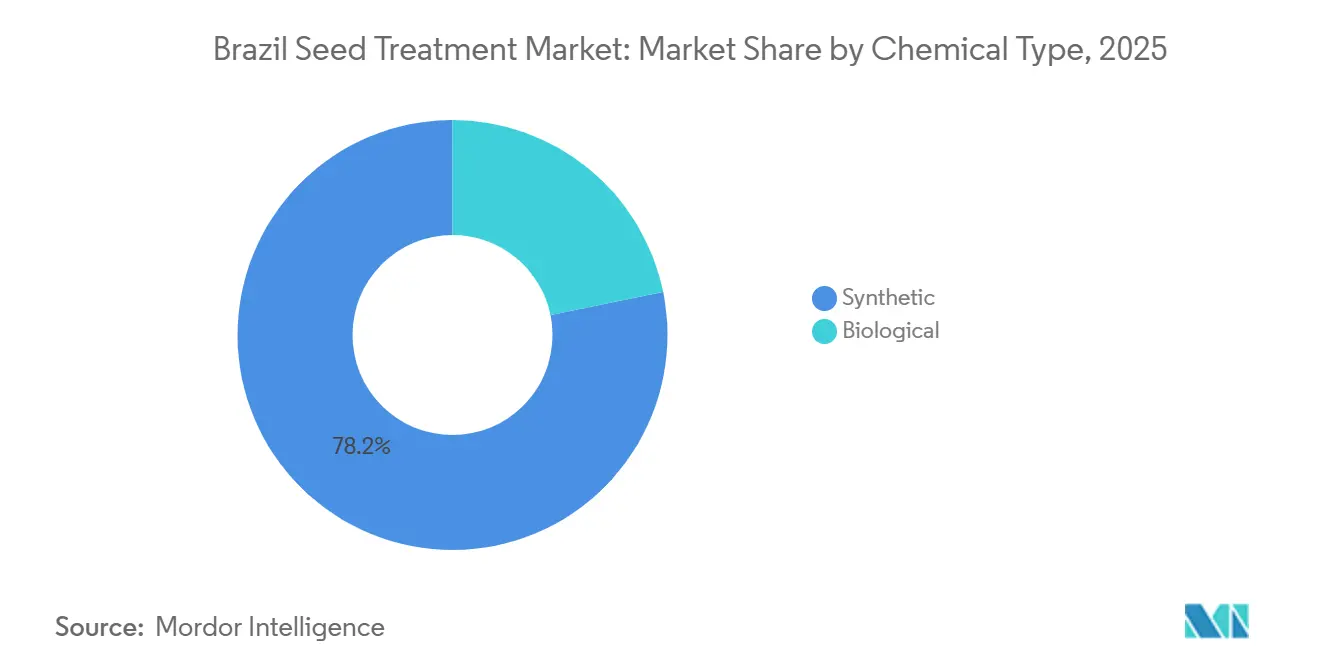

- Por tipo químico, as formulações sintéticas detinham 78,2% da participação do mercado de tratamento de sementes no Brasil em 2025, enquanto os biológicos apresentam o maior crescimento previsto, com CAGR de 7,5% até 2031.

- Por tipo de produto, os fungicidas responderam pela maior participação na receita, de 45,3%, em 2025. Os nematicidas avançam a um CAGR de 8,1% até 2031.

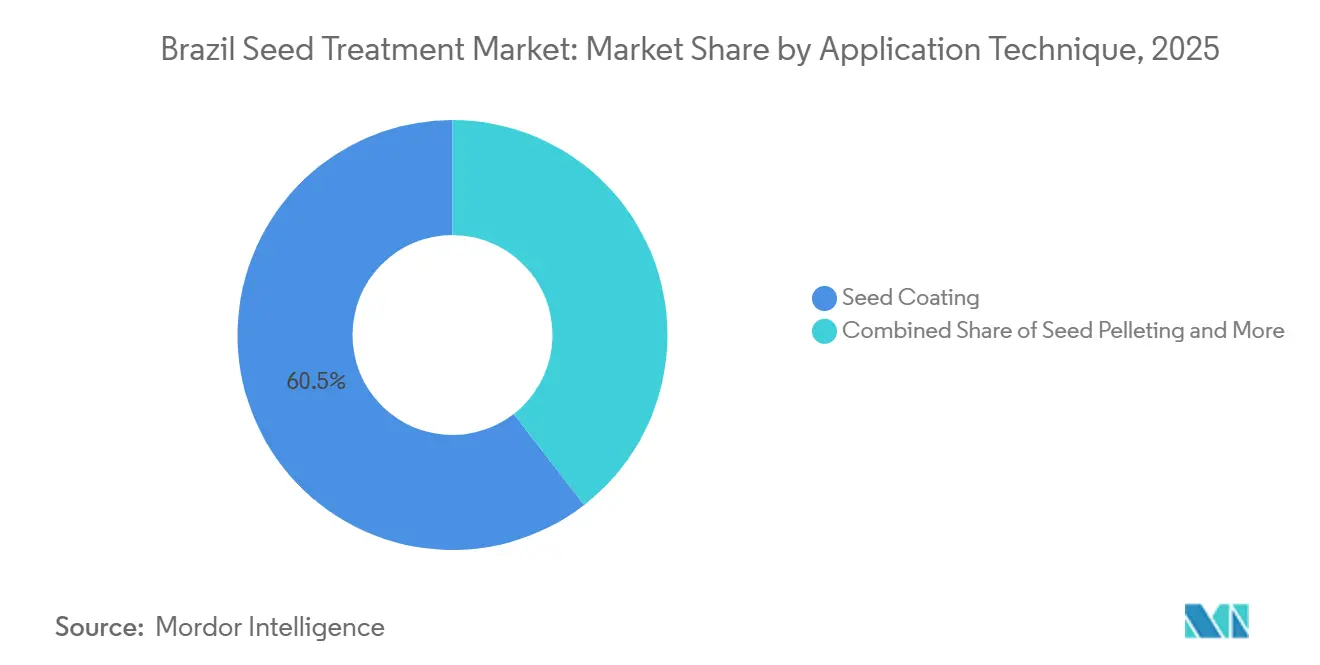

- Por técnica de aplicação, o revestimento de sementes respondeu por 60,5% do tamanho do mercado de tratamento de sementes no Brasil em 2025, enquanto a peletização deve expandir a um CAGR de 7,2% até 2031.

- Por tipo de cultura, grãos e cereais responderam por 38,1% do tamanho do mercado de tratamento de sementes no Brasil em 2025. Leguminosas e oleaginosas registraram o CAGR mais rápido, de 8,8%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tratamento de Sementes no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das exportações de soja impulsionando investimentos em qualidade de sementes | +1.2% | Mato Grosso, Paraná, Rio Grande do Sul | Médio prazo (2-4 anos) |

| Aumento das formulações biológicas em conformidade com as metas de resíduo zero do Brasil | +0.9% | Fazendas orientadas à exportação em todo o país | Longo prazo (≥ 4 anos) |

| Intensificação da pressão de doenças transmitidas por sementes devido às mudanças climáticas | +0.8% | Centro-Oeste e Sul | Curto prazo (≤ 2 anos) |

| Adoção de unidades móveis de tratamento de sementes na fazenda | +0.6% | Mato Grosso, Goiás, Bahia | Médio prazo (2-4 anos) |

| Plataformas de assessoria digital que agrupam recomendações de tratamento de sementes | +0.5% | Cooperativas orientadas por tecnologia | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para insumos agrícolas de baixa toxicidade | +0.7% | Agricultores familiares em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Exportações de Soja Impulsionando Investimentos em Qualidade de Sementes

O Brasil exportou 104 milhões de toneladas métricas de soja em 2024, e a produção doméstica está prevista para atingir 169 milhões de toneladas métricas em 2025/26, consolidando os prêmios de exportação de soja que recompensam a produção livre de resíduos [1]Fonte: Relatório Anual de Oleaginosas e Produtos, Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, apps.fas.usda.gov. Os compradores chineses impõem limites de pesticidas próximos de zero, de modo que os produtores consideram os revestimentos biológicos premium como a primeira linha de defesa para preservar os contratos de exportação. Os gestores de propriedades integram certificados de análise aos documentos de embarque, reduzindo as rejeições no cais. O mandato federal B20 de biodiesel eleva a demanda doméstica por óleo de soja e aperta a oferta, reforçando a disposição de pagar por sementes de alta qualidade. Como resultado, o mercado de tratamento de sementes no Brasil registra taxas de penetração que superam os gastos gerais com proteção de culturas.

Aumento das Formulações Biológicas em Conformidade com as Metas de Resíduo Zero do Brasil

A Lei 15.070 de 2024 estabeleceu uma linha de crédito de USD 183 milhões (BRL 1 bilhão) para insumos biológicos e reduziu o período de aprovação da Agência Nacional de Vigilância Sanitária (ANVISA) para produtos microbianos qualificados de 36 para menos de 12 meses [2]Fonte: Programa Nacional de Bioinsumos, Ministério da Agricultura e Pecuária, gov.br. As aprovações de 612 biopesticidas entre 2020 e 2024, com 28% destinados ao tratamento de sementes, validam o impulso regulatório. Inoculantes de Trichoderma, Bacillus e Bradyrhizobium são agora co-aplicados com sintéticos, reduzindo a carga de ativos em 30 a 40% enquanto mantêm o vigor. A unidade Bioplanta da UPL produz 50 milhões de litros de revestimentos biológicos anualmente, evidenciando a escala alcançada. A FMC Corporation e a Ballagro incorporam fixação de nitrogênio e solubilização de fosfato em uma única passagem, o que é atrativo nos solos do Cerrado, onde o bloqueio de fósforo prejudica as produtividades. Em conjunto, esses desenvolvimentos reforçam o CAGR de 7,50% registrado pelos biológicos dentro do mercado de tratamento de sementes no Brasil.

Intensificação da Pressão de Doenças Transmitidas por Sementes devido às Mudanças Climáticas

Um aumento de 1,2°C na temperatura e um incremento de 15% nas chuvas extremas desde 2000 criam condições para surtos de Fusarium e Rhizoctonia [3]Fonte: Impactos das Mudanças Climáticas na Agricultura Brasileira, MDPI, mdpi.com. A brusone do trigo e a ferrugem da soja agora começam mais cedo e duram mais, reduzindo a janela para intervenções foliares. As populações de nematoides, notadamente Pratylenchus brachyurus, migram para o norte à medida que solos mais quentes aceleram o ciclo, e 76% das lavouras de soja amostradas em Mato Grosso superam os limiares econômicos. Consequentemente, os tratamentos nematicidas de sementes são padrão, impulsionando o maior CAGR de categoria de produto, de 8,1%. Os modelos climáticos preveem um aquecimento adicional de 1,5 a 2°C até 2040, sublinhando a pressão de doenças como um fator estrutural chave para o mercado de tratamento de sementes no Brasil.

Adoção de Unidades Móveis de Tratamento de Sementes na Fazenda

Propriedades com mais de 10.000 hectares implantam equipamentos da Solubio e da Grazmec para contornar os gargalos de prestadores de serviços e personalizar misturas biológicas no momento do plantio. Por meio de revestimento polimérico em uma única passagem, os biológicos líquidos e os produtos químicos podem ter seu tempo de processamento reduzido de semanas para horas, preservando a viabilidade microbiana. As Biofábricas OnFarm da Solubio reduzem o custo do inoculante em 40% enquanto garantem contagens de células acima de 10^9 UFC por semente. Os sistemas Grazmec ajustam a espessura do polímero por meio de sensores de infravermelho próximo, aumentando a uniformidade e reduzindo o desperdício. Os contratos de arrendamento ampliam o alcance para fazendas de médio porte, apoiando o crescimento adicional no mercado de tratamento de sementes no Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de características de sementes de Organismos Geneticamente Modificados com resistência incorporada | -0.8% | Soja e milho em todo o país | Curto prazo (≤ 2 anos) |

| Acesso limitado de pequenos agricultores a equipamentos de aplicação | -0.5% | Interior do Nordeste e Norte | Médio prazo (2-4 anos) |

| Processo rigoroso de re-registro da ANVISA atrasando o lançamento de produtos | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Sensibilidade a preços em meio a choques nos preços de fertilizantes | -0.6% | Produtores sob pressão de margem | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Características de Sementes de Organismos Geneticamente Modificados com Resistência Incorporada

A soja transgênica cobre 99% dos 47,6 milhões de hectares em 2024/25, proporcionando proteção in-plant contra pragas lepidópteras e o nematoide de cisto da soja, reduzindo as necessidades de revestimento com inseticidas e nematicidas em 15 a 20%. Os híbridos de milho apresentam penetração similar, de 96%. Embora os tratamentos fungicidas de sementes permaneçam essenciais, as características de Organismos Geneticamente Modificados (OGM) não abordam patógenos transmitidos por sementes. A restrição geral ao crescimento do mercado é relevante, particularmente nas categorias de produtos inseticidas e nematicidas. As taxas de licenciamento de características, que acrescentam USD 15 a USD 25 por hectare, estão sendo absorvidas pelos produtores como substituto dos custos de tratamento de sementes, reforçando a dinâmica de substituição.

Acesso Limitado de Pequenos Agricultores a Equipamentos de Aplicação

Propriedades menores que 50 hectares constituem 77% dos estabelecimentos agrícolas, mas contribuem com apenas 23% da produção total, principalmente devido ao acesso limitado a capital para sistemas de tratamento que custam entre USD 5.000 e USD 300.000. Os serviços de terceirização, que cobram entre USD 3 e USD 8 por hectare, são frequentemente evitados pelos pequenos agricultores. Além disso, os produtos biológicos que requerem refrigeração enfrentam desafios significativos de distribuição em áreas remotas. Sem linhas de crédito que incluam financiamento de equipamentos, a adoção neste segmento permanecerá limitada, restringindo o alcance do mercado. Essa lacuna de acesso prejudica a penetração do mercado entre os pequenos agricultores, que representam 40% da área total cultivada do Brasil, reduzindo assim a base endereçável para o mercado de tratamento de sementes e desacelerando o crescimento em volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Químico: Os Biológicos Escalam Apesar da Dominância dos Sintéticos

As formulações sintéticas retiveram 78,2% da participação do mercado de tratamento de sementes no Brasil em 2025, devido à sua eficácia comprovada e menores custos iniciais. Os biológicos, no entanto, registram um CAGR de 7,5%, à medida que a certificação de resíduo zero e as aprovações mais rápidas da Agência Nacional de Vigilância Sanitária (ANVISA) estão aumentando a confiança. Os fungicidas à base de Trichoderma e os inoculantes de Bradyrhizobium são convencionais na soja, enquanto produtos híbridos, como o BASF SE Poncho Votivo, combinam ativos químicos e microbianos para controle complementar. A aquisição da Cosmocel pela Rovensa por USD 76 milhões (EUR 70 milhões) em maio de 2022 contribuiu com USD 33 milhões (BRL 180 milhões) em receita biológica, destacando o forte interesse dos investidores.

Os produtores domésticos orientados à margem ainda dependem de sintéticos de menor preço, mas as propriedades exportadoras em Mato Grosso e Paraná preferem combinações biológicas que evitam rejeições por resíduos. Ensaios de campo demonstraram que os revestimentos de Trichoderma reduzem a incidência de Fusarium em 40% e aumentam a produtividade em 3-5%, resultando em um retorno que compensa o preço premium. À medida que a logística de cadeia fria se expande e a vida útil das formulações melhora, a penetração biológica poderá atingir 30% até 2031, recalibrando o posicionamento competitivo no mercado de tratamento de sementes no Brasil.

Por Tipo de Produto: Os Nematicidas Superam os Fungicidas

Os fungicidas dominaram 45,3% da receita de 2025, refletindo a proteção insubstituível contra fungos transmitidos por sementes, mas os nematicidas desfrutam de um CAGR de 8,1% porque o nematoide de cisto da soja gera USD 1,5 bilhão em perdas anualmente. Os revestimentos de abamectina e fluopiram são rotineiros em campos de alta pressão. Embora uma característica resistente a nematoides vise alta adoção até 2028, os tratamentos de sementes permanecem essenciais para culturas sem essa característica, como algodão e cana-de-açúcar.

Outros tipos de produtos, incluindo reguladores de crescimento e revestimentos de micronutrientes, respondem pela parcela residual e estão se expandindo modestamente à medida que as plataformas de agricultura de precisão permitem prescrições personalizadas de tratamento de sementes. O Vibrance Integral da Syngenta, que combina ativos fungicidas, inseticidas e nematicidas em uma única formulação, exemplifica o movimento do setor em direção a produtos multifuncionais que simplificam a aplicação e reduzem os custos de mão de obra.

Por Técnica de Aplicação: A Peletização Ganha Velocidade

O revestimento de sementes respondeu por 60,5% das vendas de 2025, principalmente devido ao uso de equipamentos legados e à melhoria da eficiência de processamento. A peletização registra um CAGR de 7,2% porque as cápsulas poliméricas controlam a liberação de ativos, melhoram a singulação e aumentam a sobrevivência microbiana. Ensaios no Paraná mostraram que sementes peletizadas mantiveram 90% de germinação em condições de seca, em comparação com 78% para revestimentos convencionais. As máquinas Grazmec ajustam a espessura da camada por meio de retroalimentação de infravermelho próximo, aumentando a consistência.

O tratamento de sementes por imersão permanece prevalente entre os pequenos agricultores porque os custos de entrada são mínimos, mas o crescimento se estabiliza à medida que as cooperativas atualizam para linhas de revestimento. O revestimento em filme e o condicionamento estão ganhando popularidade em hortaliças de alto valor e gramados, onde o valor da semente por unidade justifica o custo adicional. À medida que as unidades de tratamento de sementes na fazenda se proliferam, a peletização está se tornando a técnica preferida para grandes propriedades que priorizam a personalização e a aplicação no momento certo, enquanto o revestimento permanece dominante em instalações de tratamento terceirizado e cooperativas, onde o processamento e o controle de custos são primordiais.

Por Tipo de Cultura: Leguminosas e Oleaginosas Diversificam a Demanda

Grãos e cereais contribuíram com 38,1% do valor de 2025, liderados pela soja e pelo milho. Leguminosas e oleaginosas registraram o CAGR mais rápido, de 8,8%, até 2031. O cultivo de amendoim, concentrado em São Paulo e Mato Grosso, está se beneficiando de programas de rotação que quebram os ciclos de doenças da soja e melhoram a saúde do solo. Os tratamentos de sementes de amendoim voltados para Aspergillus flavus e contaminação por aflatoxina são obrigatórios para os mercados de exportação, impulsionando a demanda por formulações fungicidas especializadas. De acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, o girassol, cultivado em 150.000 hectares em Mato Grosso e Goiás, está emergindo como cultura de rotação para soja e algodão, com tratamentos de sementes voltados para Sclerotinia e míldio ganhando força em 2024.

As culturas comerciais, como o algodão, empregam tratamentos de sementes contra o bicudo-do-algodoeiro, onde os OGMs ficam aquém, e a cana-de-açúcar usa revestimentos contra o carvão na propagação de mudas. A área de frutas e hortaliças de alto valor permanece pequena, mas favorece a peletização avançada para o sucesso do transplante. Gramados e plantas ornamentais atendem à demanda de paisagismo urbano em torno da construção de estádios em São Paulo, embora o volume permaneça secundário no mercado mais amplo de tratamento de sementes no Brasil.

Análise Geográfica

As regiões Centro-Oeste e Sul respondem por uma parcela significativa da área plantada com soja e milho, impulsionando assim o tamanho do mercado de tratamento de sementes no Brasil no nível regional. Somente Mato Grosso planta 12,3 milhões de hectares de soja e lidera a adoção de unidades de revestimento e peletização na fazenda, que permitem às propriedades personalizar misturas biológicas. Paraná e Rio Grande do Sul contribuem significativamente para a produção nacional de soja e trigo em 2024. Os produtores dessas regiões priorizam os revestimentos fungicidas para combater a brusone do trigo e a síndrome da morte súbita da soja, particularmente em climas úmidos. No Paraná, os subsídios estaduais para custos de equipamentos de cooperativas estão impulsionando a adoção de soluções biológicas entre fazendas de médio porte.

Goiás e Bahia, estados-chave na fronteira do MATOPIBA, estão expandindo o cultivo de soja e algodão em solos do Cerrado recuperados, impulsionando a demanda de crescimento mais rápido por revestimentos nematicidas para combater nematoides de lesão radicular. Os sistemas de peletização móvel da Grazmec otimizam a espessura do polímero em tempo real, aumentando a uniformidade em grandes lotes de sementes e contribuindo para os avanços no mercado de tratamento de sementes no Brasil. Os produtores nesses estados de fronteira também incorporam primers de micronutrientes para lidar com o bloqueio de fósforo, um problema comum em solos ácidos.

As regiões Nordeste e Norte respondem por um número significativo de estabelecimentos agrícolas, mas apenas 15% da área cultivada, indicando a prevalência de pequenas parcelas que raramente utilizam equipamentos de tratamento. Os serviços de terceirização têm preços entre USD 3 e USD 8 por hectare, um custo que muitos agricultores familiares evitam, resultando em uma taxa de penetração aproximadamente 25% abaixo da média nacional. O Programa Nacional de Bioinsumos oferece crédito subsidiado a essas regiões, com o objetivo de aumentar a adoção biológica para mais de 30% dos hectares até 2028. Em áreas como São Paulo e Rio de Janeiro, os prestadores de serviços de paisagismo investem em revestimentos de alto valor para gramados e plantas ornamentais para projetos de estádios e parques. No entanto, esse segmento permanece um nicho dentro do mercado geral de tratamento de sementes no Brasil.

Cenário Competitivo

O mercado de tratamento de sementes no Brasil é altamente concentrado, com cinco empresas multinacionais, a saber, Syngenta Group, BASF SE, Corteva Agriscience, FMC Corporation e Bayer AG, dominando o mercado em 2025. O Vibrance Integral da Syngenta Group mistura três ativos em um único revestimento, enquanto a Bayer AG fideliza os produtores à sua característica Intacta 5+, que é fornecida com tratamentos prescritos. A Corteva Agriscience visa capturar uma participação de mercado significativa integrando recomendações de tratamento em sua plataforma digital, que apoia decisões de plantio em mais de 5 milhões de hectares de terra.

Os especialistas regionais estão escalando rapidamente em biológicos. A Rovensa adicionou USD 33 milhões em receita microbiana por meio de sua aquisição da Cosmocel por USD 76 milhões em maio de 2022, ampliando seu alcance em Mato Grosso e Goiás. A Sumitomo comprou os ativos sul-americanos da Nufarm por USD 1,2 bilhão, obtendo uma forte rede de distribuidores para revestimentos híbridos. A Solubio e a Grazmec fazem parceria com fabricantes de insumos para vender unidades turnkey na fazenda que integram hardware, biológicos e análise de dados, capturando propriedades que desejam controle total sobre a qualidade das sementes.

A via de Especificação de Referência de tramitação acelerada da Agência Nacional de Vigilância Sanitária (ANVISA) favorece os produtos microbianos, reduzindo o tempo de entrada no mercado para um ano, enquanto os re-registros de sintéticos podem levar quatro anos e custar até USD 5 milhões. Fornecedores com robustos pipelines de P&D microbiano, como UPL Limited e Rizobacter Argentina SA (Bioceres Crop Solutions Corp.), portanto, ganham vantagens de velocidade e margem. Os inovadores em equipamentos também borram as fronteiras tradicionais ao garantir receita recorrente de contratos de recarga de biológicos. Espera-se que a concorrência se intensifique à medida que as plataformas digitais canalizam dados de compras para parceiros preferenciais, elevando os custos de troca e reforçando as posições de liderança atuais no mercado de tratamento de sementes no Brasil.

Líderes do Setor de Tratamento de Sementes no Brasil

BASF SE

Corteva Agriscience

FMC Corporation

Syngenta Group

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: BASF SE, Corteva Agriscience e MS Technologies lançaram conjuntamente uma característica de soja resistente a nematoides no Brasil, visando o nematoide de cisto da soja e o nematoide de lesão radicular. Projeta-se que a característica atinja 30% de penetração até 2028, substituindo diretamente os tratamentos de sementes com nematicidas químicos e remodelando o segmento de tipo de produto.

- Setembro de 2024: A Corteva Agriscience lançou o LumiTreo, um fungicida desenvolvido para o tratamento de sementes de soja no Brasil. O produto combate doenças em estágio inicial na soja, incluindo podridão radicular, tombamento e murcha. A formulação do LumiTreo compreende três ingredientes ativos, que são oxatiapiprolin, picoxistrobina e ipconazol.

- Setembro de 2024: A FMC Corporation firmou uma parceria estratégica com a Ballagro, empresa brasileira de biológicos, para desenvolver conjuntamente tratamentos de sementes incorporando bactérias fixadoras de nitrogênio e solubilizadoras de fosfato. A colaboração foca em aplicações para soja e milho, com ensaios de campo indicando aumentos de produtividade de 3% a 5% em solos do Cerrado.

Escopo do Relatório do Mercado de Tratamento de Sementes no Brasil

O tratamento de sementes é um processo no qual produtos químicos são aplicados às sementes para melhorar seu crescimento e desenvolvimento antes do plantio. O Mercado de Tratamento de Sementes no Brasil é segmentado por Tipo Químico (Sintético e Biológico), por Tipo de Produto (Inseticida, Fungicida, Nematicida e Outros Tipos), por Técnica de Aplicação (Revestimento de Sementes, Peletização de Sementes, Tratamento de Sementes por Imersão e Outras Técnicas de Aplicação), e por Tipo de Cultura (Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais, Leguminosas e Oleaginosas, e Gramados e Ornamentais). O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Sintético |

| Biológico |

| Inseticidas |

| Fungicidas |

| Nematicidas |

| Outros Tipos |

| Revestimento de Sementes |

| Peletização de Sementes |

| Tratamento de Sementes por Imersão |

| Outras Técnicas |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Ornamentais |

| Por Tipo Químico | Sintético |

| Biológico | |

| Por Tipo de Produto | Inseticidas |

| Fungicidas | |

| Nematicidas | |

| Outros Tipos | |

| Por Técnica de Aplicação | Revestimento de Sementes |

| Peletização de Sementes | |

| Tratamento de Sementes por Imersão | |

| Outras Técnicas | |

| Por Tipo de Cultura | Culturas Comerciais |

| Frutas e Hortaliças | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Gramados e Ornamentais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratamento de sementes no Brasil em 2026?

O tamanho do mercado de tratamento de sementes no Brasil é de USD 2,03 bilhões em 2026 e está previsto para atingir USD 2,62 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os nematicidas registram o CAGR mais rápido, de 8,1%, até 2031, porque as infestações pelo nematoide de cisto da soja continuam aumentando nas principais regiões produtoras.

Por que os tratamentos biológicos de sementes estão ganhando participação?

Limites rigorosos de resíduos impostos por compradores estrangeiros e as linhas de crédito do Programa Nacional de Bioinsumos impulsionam as formulações biológicas, que crescem a um CAGR de 7,5% até 2031.

Quais regiões adotam sistemas de tratamento na fazenda mais rapidamente?

Propriedades em Mato Grosso, Goiás e Bahia lideram a adoção na fazenda para personalizar misturas biológicas e evitar os gargalos de prestadores de serviços.

Página atualizada pela última vez em: