Tamanho e Participação do Mercado de Ingredientes Alimentares a Granel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

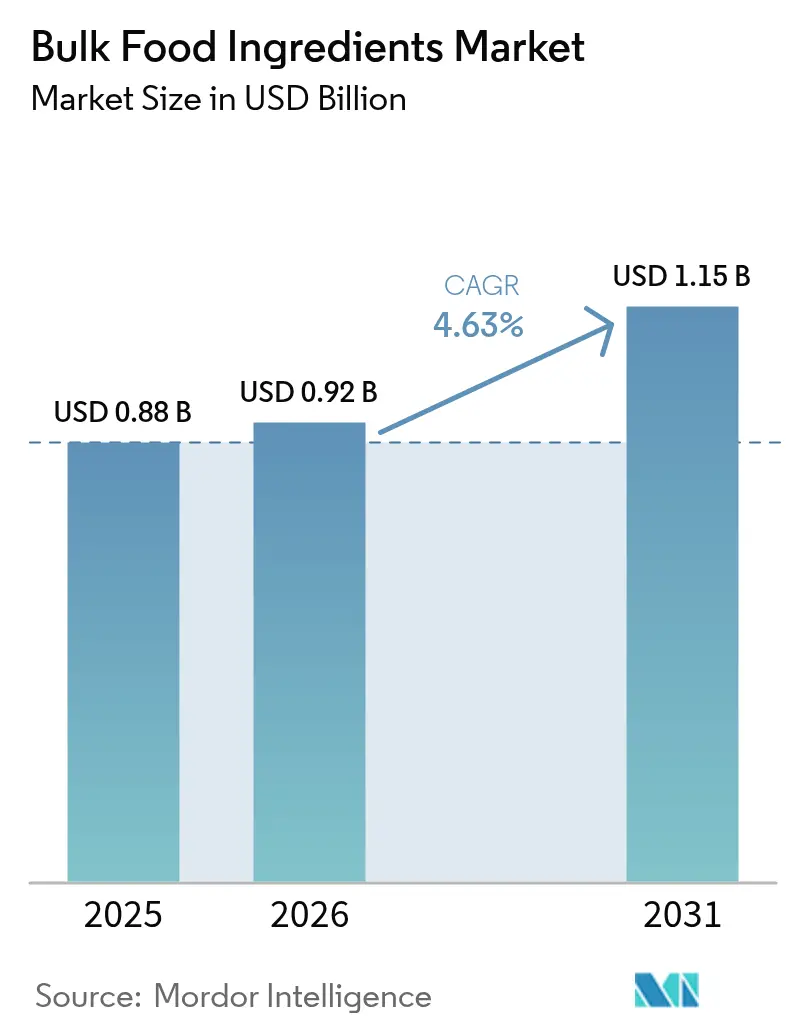

| Tamanho do Mercado (2026) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Alimentares a Granel por Mordor Intelligence

O tamanho do mercado de ingredientes alimentares a granel em 2026 é estimado em USD 0,92 bilhão, crescendo a partir do valor de 2025 de USD 0,88 bilhão, com projeções para 2031 mostrando USD 1,15 bilhão, crescendo a uma CAGR de 4,63% no período de 2026 a 2031. A resiliência da demanda está ligada ao impulso por cadeias de suprimentos seguras e rastreáveis e à crescente preferência por fornecimento verticalmente integrado, que permite aos processadores estabilizar a qualidade e responder rapidamente às mudanças nos pedidos. Os produtores de grãos, leguminosas e oleaginosas estão reforçando esse modelo por meio da expansão de instalações próprias de armazenamento, limpeza e classificação, o que reduz as dependências de terceiros e fortalece o poder de negociação de preços. Paralelamente, plataformas digitais de rastreabilidade baseadas em blockchain estão ganhando espaço entre os principais players, oferecendo aos compradores visibilidade de ponta a ponta sobre a procedência, insumos agrícolas e condições de transporte. O mercado também se beneficia do impulso regulatório favorável a aditivos mais seguros e de origem natural, uma tendência que está reformulando as escolhas de formulação nas linhas de panificação, salgadinhos e refeições prontas.

Principais Conclusões do Relatório

- Por tipo de produto, Grãos, Leguminosas e Cereais representaram 45,21% da participação de mercado em 2025, enquanto Ervas e Especiarias têm previsão de expansão a uma CAGR de 6,41% até 2031

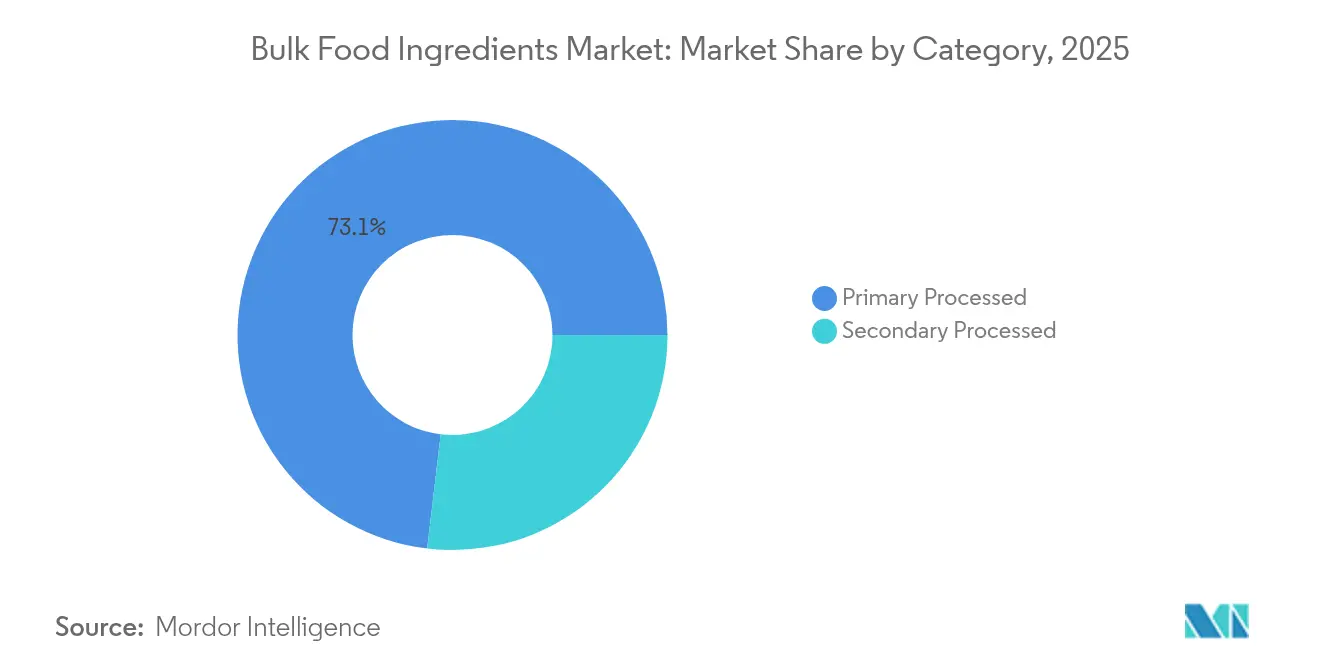

- Por categoria, os ingredientes Processados Primários lideraram com 73,12% de participação em 2025, enquanto os Processados Secundários têm previsão de expansão a uma CAGR de 5,85% até 2031.

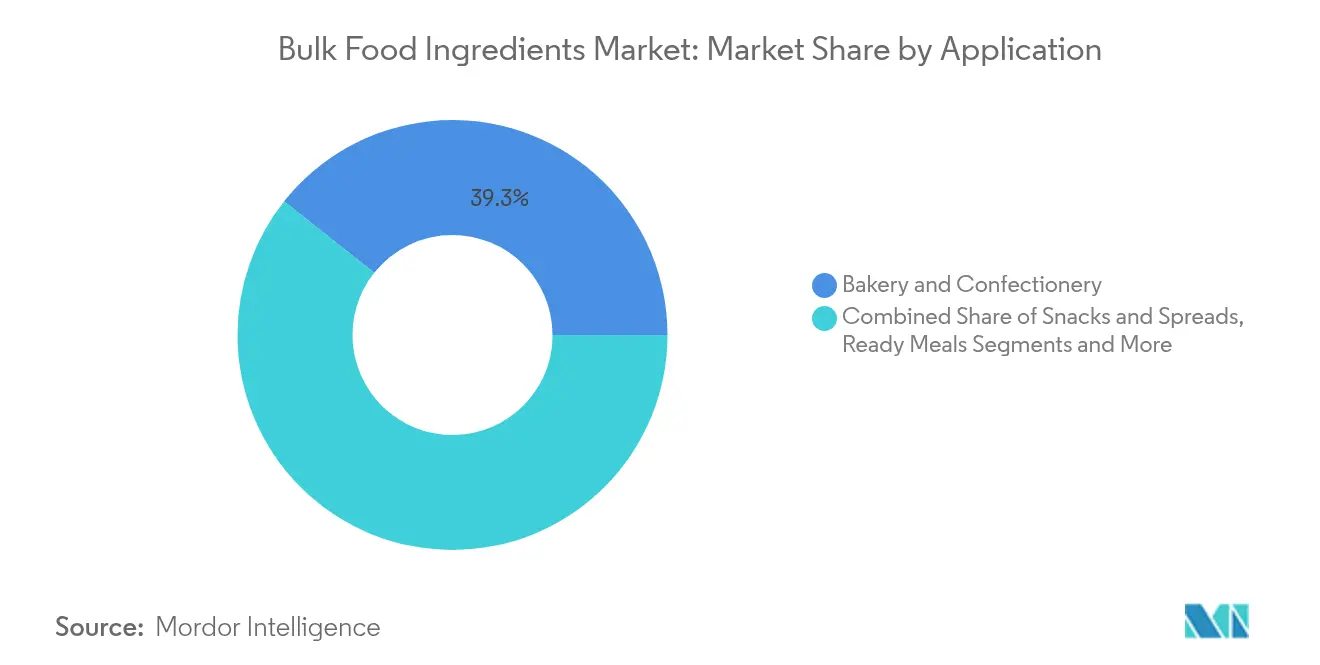

- Por aplicação, Panificação e Confeitaria representaram 39,32% da participação do tamanho do mercado de ingredientes alimentares a granel em 2025; Refeições Prontas avançam a uma CAGR de 6,22% até 2031.

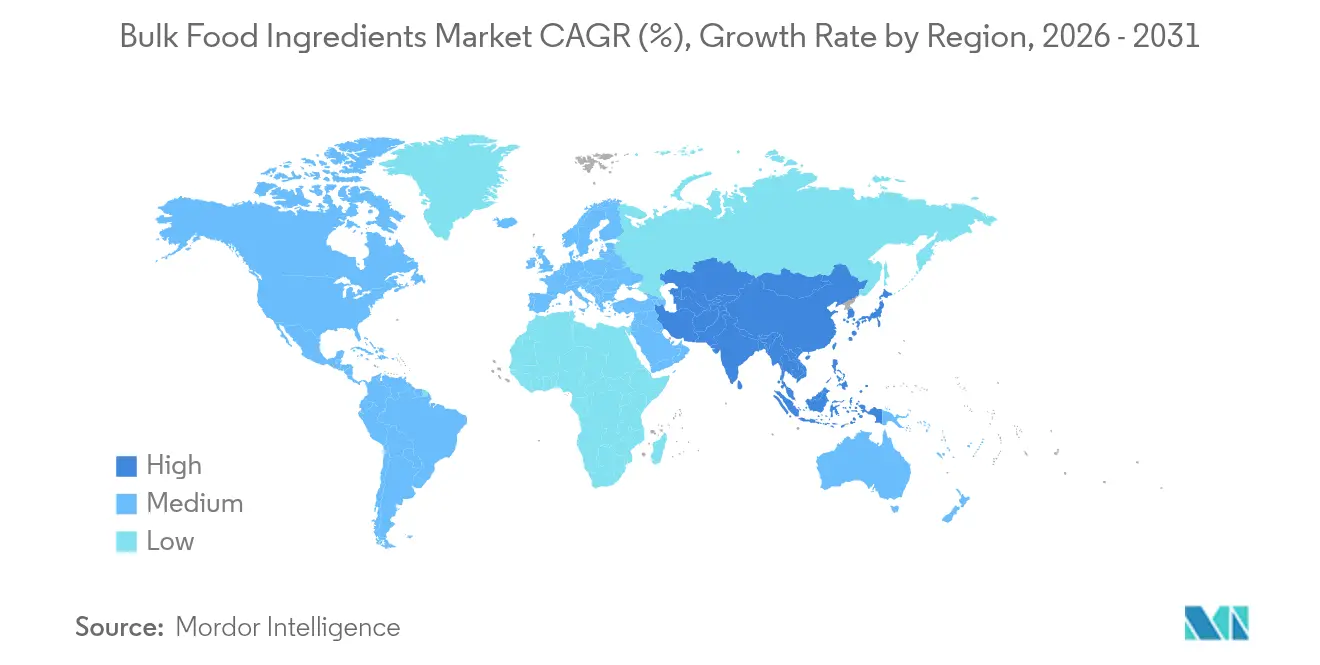

- Por geografia, a Ásia-Pacífico dominou com 33,42% de participação na receita em 2025, enquanto a região do Oriente Médio e África tem previsão de registrar uma CAGR de 5,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes Alimentares a Granel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Crescente Demanda por Alimentos Processados Impulsiona o Uso de Ingredientes a Granel | +1.2% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| O Crescimento das Dietas à Base de Plantas Eleva o Mercado | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Custo-Efetividade dos Ingredientes a Granel em Relação às Alternativas Embaladas | +1.5% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Setor de Panificação em Expansão Impulsionando a Demanda por Ingredientes a Granel | +0.8% | Global, com concentração na Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento da Demanda por Ingredientes de Rótulo Limpo | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Globalização das Culinárias Impulsionando a Demanda por Especiarias Étnicas | +0.7% | Global, maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Demanda por Alimentos Processados Impulsiona o Uso de Ingredientes a Granel

A crescente demanda por alimentos processados é um importante impulsionador do mercado global de ingredientes a granel. À medida que as preferências dos consumidores se voltam para produtos alimentícios convenientes e prontos para consumo, a necessidade de ingredientes a granel, como amidos, adoçantes, conservantes e outros aditivos, aumentou substancialmente. O mercado global de alimentos processados registrou crescimento consistente, impulsionado pela urbanização, pelo aumento da renda disponível e pela mudança nos hábitos alimentares. O setor global de alimentos processados expandiu-se significativamente nos últimos anos, com os ingredientes a granel desempenhando um papel fundamental no atendimento às necessidades de produção. Além disso, a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) destaca a importância dos ingredientes a granel para melhorar a segurança alimentar e reduzir o desperdício de alimentos, prolongando a vida útil dos produtos. Associações do setor, incluindo o Instituto de Tecnólogos de Alimentos (IFT), também enfatizam o papel crítico dos ingredientes a granel para garantir a qualidade, a segurança e a consistência dos produtos alimentícios processados [1]Fonte: Instituto de Tecnologias de Alimentos, "Soluções de Ciência e Tecnologia de Alimentos para Melhorar a Segurança Alimentar e Nutricional", www.ift.org . Espera-se que essa tendência continue impulsionando o mercado de ingredientes a granel durante o período de previsão, à medida que os fabricantes dependem cada vez mais desses componentes para atender às demandas evolutivas dos consumidores e aos padrões regulatórios.

O Crescimento das Dietas à Base de Plantas Eleva o Mercado

A crescente adoção de dietas à base de plantas está impulsionando significativamente o crescimento do mercado. Os consumidores estão cada vez mais migrando para produtos alimentícios à base de plantas devido ao aumento da consciência sobre saúde, preocupações ambientais e considerações éticas. Essa tendência levou a um aumento na demanda por ingredientes a granel, como proteínas vegetais, amidos e óleos, que são essenciais na produção de alimentos e bebidas à base de plantas. O mercado de alimentos à base de plantas registrou crescimento substancial nos últimos anos, com as alternativas vegetais tornando-se uma escolha predominante para os consumidores. Além disso, organizações como a Associação de Alimentos à Base de Plantas (PBFA) relatam que cerca de 59% dos domicílios nos Estados Unidos adquiriram alimentos à base de plantas em 2024 [2]Fonte: Associação de Alimentos à Base de Plantas, "Construindo a presença e o poder de mercado do setor de alimentos à base de plantas", www.plantbasedfoods.org. À medida que os consumidores continuam a priorizar dietas sustentáveis e voltadas para a saúde, espera-se que a demanda por ingredientes a granel no segmento à base de plantas cresça ainda mais durante o período de previsão.

Custo-Efetividade dos Ingredientes a Granel em Relação às Alternativas Embaladas

A custo-efetividade dos ingredientes a granel em comparação com as alternativas embaladas é um importante impulsionador do mercado global de ingredientes alimentares a granel. Os ingredientes a granel são geralmente vendidos em quantidades maiores, o que reduz os custos de embalagem e permite economias de escala. Essa vantagem de custo é particularmente atraente para fabricantes de alimentos, restaurantes e outras empresas do setor alimentício, pois ajuda a reduzir os custos de produção e melhorar as margens de lucro. Além disso, as compras a granel minimizam o desperdício associado às embalagens individuais, alinhando-se à crescente preferência dos consumidores por práticas sustentáveis e ecologicamente corretas. Esses fatores contribuem coletivamente para o aumento da demanda por ingredientes alimentares a granel, impulsionando o crescimento do mercado durante o período de previsão. Além disso, a acessibilidade dos ingredientes a granel permite que pequenas e médias empresas (PMEs) compitam de forma eficaz no mercado, reduzindo suas despesas operacionais. A flexibilidade oferecida pelos ingredientes a granel também permite que as empresas personalizem suas ofertas de produtos, atendendo a diversas preferências dos consumidores e requisitos dietéticos. Por exemplo, especiarias, grãos e adoçantes a granel podem ser adaptados para atender às necessidades de linhas de produtos orgânicos, sem glúten ou veganos, ampliando ainda mais seu apelo em mercados de nicho.

Setor de Panificação em Expansão Impulsionando a Demanda por Ingredientes a Granel

O setor de panificação está vivenciando um renascimento impulsionado pela evolução das preferências dos consumidores e pela inovação de produtos, criando uma demanda sustentada por ingredientes a granel especializados. Os principais impulsionadores de crescimento incluem produtos de panificação enriquecidos com proteínas, grãos integrais regenerativos e formulações com baixo teor de açúcar que se alinham às preferências dos consumidores preocupados com a saúde. Essa evolução vai além das categorias tradicionais, com crescimento significativo em itens de panificação de inspiração cultural que incorporam sabores e ingredientes diversos. A tendência é particularmente evidente nos segmentos de donuts e bagels, que estão registrando maior penetração domiciliar. Os fabricantes estão respondendo com inovações em ingredientes funcionais que oferecem benefícios nutricionais específicos, mantendo as experiências sensoriais que os consumidores esperam dos produtos de panificação. A integração de componentes prebióticos e probióticos representa uma oportunidade significativa de diferenciação, assim como o ressurgimento de produtos tradicionais de pão, como o sourdough, que requerem misturas de farinha e fermentos especializados. Esses desenvolvimentos estão criando demanda tanto por ingredientes a granel convencionais quanto por novos componentes especiais que permitem aos fabricantes atender às emergentes preferências dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios de Segurança Alimentar no Armazenamento e Manuseio de Ingredientes a Granel | -1.2% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Crescente Conscientização sobre os Riscos à Saúde Relacionados ao Açúcar | -0.7% | América do Norte e Europa, com expansão global | Longo prazo (≥ 4 anos) |

| Problemas de Controle de Qualidade no Processamento em Larga Escala | -0.9% | Global, pronunciado em centros de exportação de alto volume | Curto prazo (≤ 2 anos) |

| Alta Dependência da Produção Agrícola Sazonal | -1.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Segurança Alimentar no Armazenamento e Manuseio de Ingredientes a Granel

As complexidades inerentes ao gerenciamento de ingredientes a granel criam vulnerabilidades significativas de segurança alimentar que podem impactar o crescimento do mercado. As limitações de design de muitas unidades de transporte e os protocolos de limpeza inadequados agravam ainda mais esses riscos, podendo levar a eventos de contaminação cruzada que podem afetar lotes inteiros de produção. Atualizações recentes nos padrões de segurança alimentar estão impondo requisitos de validação mais rigorosos para os procedimentos de limpeza, exigindo investimentos significativos tanto em equipamentos quanto em processos. O Grupo de Trabalho ENFIT desenvolveu protocolos de limpeza estruturados adaptados a tipos específicos de produtos, com o objetivo de padronizar as práticas em toda a cadeia de suprimentos, mas a implementação permanece inconsistente. Além do transporte, as instalações de armazenamento apresentam desafios adicionais, com fatores como umidade, flutuações de temperatura e controle de pragas exigindo sistemas de gestão sofisticados. Essas considerações de segurança são particularmente significativas para ingredientes como grãos e leguminosas, que são vulneráveis à contaminação por micotoxinas se não forem adequadamente armazenados e monitorados.

Crescente Conscientização sobre os Riscos à Saúde Relacionados ao Açúcar

A maior consciência dos consumidores em relação ao consumo de açúcar está reformulando as formulações de produtos e as especificações de ingredientes em todo o setor alimentício. Essa tendência é ainda mais acelerada pelo uso crescente de medicamentos GLP-1 para controle de peso, que estão alterando as preferências de sabor e os padrões de consumo entre um segmento significativo de consumidores. Os rótulos nutricionais frontais propostos pela Administração de Alimentos e Medicamentos dos EUA (FDA) visam aumentar a transparência em relação aos açúcares adicionados, potencialmente acelerando a mudança para longe das formulações com alto teor de açúcar[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA Propõe Exigir Informações Nutricionais Resumidas na Frente de Alimentos Embalados", www.fda.gov. Os fornecedores de ingredientes a granel enfrentam o desafio de criar alternativas ao açúcar com boa relação custo-benefício. Essas alternativas devem não apenas fornecer dulçor, mas também replicar as outras funções essenciais do açúcar, como textura, conservação e douramento. Alcançar esse equilíbrio é complexo, pois o açúcar desempenha um papel crítico nos atributos estruturais e sensoriais de muitos produtos. Essa necessidade de reformulação apresenta tanto desafios quanto oportunidades. Os fabricantes estão em busca de ingredientes que possam oferecer as mesmas experiências sensoriais, como sensação na boca e realce de sabor, ao mesmo tempo em que reduzem o teor de açúcar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Processados Primários Dominam Enquanto os Secundários Aceleram

Os ingredientes Processados Primários representam 73,12% da participação do mercado de ingredientes alimentares a granel em 2025. Sua prevalência decorre da demanda universal por grãos, leguminosas e oleaginosas minimamente transformados que sustentam a ingestão calórica básica. Os fluxos comerciais globais estáveis e os protocolos de manuseio familiares dão aos compradores confiança nas previsões de custos, protegendo os cronogramas de produção para linhas de panificação, laticínios e salgadinhos. Os choques de oferta causados pelo clima levam os processadores a investir em classificadores ópticos e classificadores por cor que aumentam o rendimento e a qualidade, ajudando a preservar as margens. A escala do segmento também incentiva a co-localização de instalações de limpeza, descascamento e moagem próximas aos portos, encurtando os prazos de entrega e fortalecendo a rastreabilidade.

Os ingredientes Processados Secundários estão crescendo a uma CAGR de 5,85% até 2031. Os fornecedores oferecem amidos pré-gelatinizados, farinhas instantâneas e pós de leguminosas torradas que encurtam os ciclos de cozimento e aumentam a versatilidade funcional. A demanda das plantas de refeições prontas ilustra o apelo dos intermediários que economizam tempo e permitem que os formuladores dispensem o tratamento térmico no local. Óleos e gorduras modificados por enzimas melhoram a sensação na boca em alternativas lácteas, enquanto pós de frutas atomizados adicionam explosões de sabor sem necessidade de refrigeração. À medida que os nichos premium se ampliam, o tamanho do mercado de ingredientes alimentares a granel associado ao processamento secundário comanda margens mais altas, incentivando investimentos em capacidade especializada de extrusão e secagem em tambor.

Por Tipo de Produto: Grãos Lideram Enquanto Ervas e Especiarias Ganham Terreno

Grãos, Leguminosas e Cereais detêm 45,21% da participação na receita do mercado de ingredientes alimentares a granel. Trigo, milho e arroz continuam a ancorar a ingestão calórica, mas o interesse em grãos regenerativos e patrimoniais eleva o perfil do milheto, sorgo e teff. Os moinhos utilizam processos de moagem a pedra e em baixa temperatura que preservam os micronutrientes, alinhando-se às aspirações de rótulo limpo. A crescente aceitação do consumo de grãos integrais apoia a demanda por sistemas de descascamento que retêm as fibras enquanto oferecem texturas de farinha mais leves. Os exportadores na Argentina e na Austrália enfatizam métricas de força do glúten e teor de proteínas para conquistar prêmios de preço.

Ervas e Especiarias são o grupo de crescimento mais rápido, a uma CAGR de 6,41% nesta segmentação, apesar de uma base menor. A globalização dos paladares e a exposição nas redes sociais motivam os consumidores a cozinhar com temperos regionais complexos. Os fornecedores investem em moagem criogênica para preservar os óleos voláteis e garantir a consistência entre lotes. A certificação orgânica e o fornecimento com comércio justo diferenciam as ofertas premium, obrigando os proprietários de marcas a divulgar as práticas na porteira da fazenda. Embora as taxas de crescimento exatas variem por subcategoria, o aumento consistente sublinha novas oportunidades para linhas de cúrcuma, cominho e pimenta de origem específica que alimentam diretamente o mercado de ingredientes alimentares a granel.

Por Aplicação: Panificação e Confeitaria Lidera Enquanto Refeições Prontas Crescem

As aplicações de Panificação e Confeitaria representam 39,32% do tamanho do mercado de ingredientes alimentares a granel em 2025. O desenvolvimento contínuo de novos produtos em muffins enriquecidos com proteínas, biscoitos com teor reduzido de açúcar e chocolate de indulgência consciente está estimulando as compras de glúten de trigo com alto teor de proteínas, gorduras especiais e açúcar de cana não refinado. As misturas de panificação sem glúten capitalizam as farinhas de sorgo e trigo sarraceno, enquanto as manteigas de cacau prensadas a frio elevam as credenciais de rótulo limpo. Os ajustes de receitas em resposta às regras de rotulagem frontal incentivam o uso de purês de frutas e xaropes de oligossacarídeos que fornecem dulçor e retenção de umidade.

As Refeições Prontas registram o momentum mais rápido, com uma CAGR de 6,22% até 2031. Tigelas de micro-ondas em múltiplas camadas e pratos congelados requerem molhos espessados com amidos modificados, conservantes de rótulo limpo e vegetais congelados individualmente que mantêm a integridade da cor. O processamento por alta pressão estende a vida útil refrigerada, permitindo que os varejistas estoquem pratos de inspiração culinária com menos aditivos. Os fornecedores entregam concentrados de proteína em cubos e pré-misturas de especiarias em contêineres de 1 tonelada que alimentam diretamente as caldeiras de dosagem, evitando desperdício de desembalagem e custos de mão de obra. À medida que os consumidores urbanos dividem as refeições ao longo do dia, o mercado de ingredientes alimentares a granel ganha volume incremental de tigelas prontas de alto teor proteico em tamanho de lanche.

Análise Geográfica

A Ásia-Pacífico comanda 33,42% da receita do mercado de ingredientes alimentares a granel, ancorada pelos vastos setores de processamento da China e da Índia e pelas crescentes classes médias urbanas. Os moinhos regionais aproveitam silos portuários e linhas de ensacamento automatizadas para abastecer plantas de panificação, laticínios e macarrão instantâneo em escala. Os investimentos governamentais em logística de cadeia de frio ampliam o acesso a produtos perecíveis, estimulando a demanda por estabilizantes e agentes de textura que prolongam a vida útil em temperaturas variáveis. As especiarias provenientes do Vietnã, Indonésia e Camboja abastecem tanto os processadores domésticos quanto os orientados para exportação, reforçando os fluxos comerciais intrarregionais. As iniciativas de sustentabilidade na Austrália incentivam certificações de agricultura regenerativa que abrem canais de exportação premium.

A América do Norte segue com demanda madura centrada em alimentos de conveniência, nutrição esportiva e design de produtos orientados para plantas. Os processadores nos Estados Unidos integram nós de blockchain em sistemas ERP para satisfazer os mandatos dos varejistas por transparência de origem. Os exportadores canadenses de leguminosas expandem o fracionamento de proteína de ervilha, apoiados por agronomia favorável e preços de energia hidrelétrica que reduzem as pegadas de carbono. A Europa ocupa uma posição significativa no mercado global de ingredientes alimentares a granel, impulsionada por seu robusto setor de alimentos e bebidas e pela alta demanda dos consumidores por alimentos processados e de conveniência. A infraestrutura de cadeia de suprimentos bem estabelecida da região e as rigorosas regulamentações de segurança alimentar reforçam ainda mais seu papel como um player-chave neste mercado. Países como Alemanha, França e Reino Unido são grandes contribuintes, devido às suas capacidades avançadas de fabricação e forte atividade exportadora.

O Oriente Médio e África é a região de crescimento mais rápido, com projeção de crescimento a uma CAGR de 5,85% até 2031. As nações do Conselho de Cooperação do Golfo (CCG) importam volumes significativos de trigo, açúcar e pós lácteos para padarias e confeiteiros orientados para reexportação. Os processadores dos Emirados Árabes Unidos desenvolvem colaborativamente programas de mitigação de riscos que incluem fornecimento de múltiplas origens e reservas estratégicas de grãos. Na África Subsaariana, o surgimento do varejo organizado e de restaurantes de serviço rápido impulsiona a demanda por misturas de especiarias padronizadas e misturas para empanamento. Os governos investem em capacidade local de moagem e esmagamento de oleaginosas para capturar valor agregado internamente, ampliando a presença do mercado de ingredientes alimentares a granel.

Cenário Competitivo

O setor de ingredientes alimentares a granel apresenta concentração moderada. Cargill, Incorporated, Archer Daniels Midland Company, Tate & Lyle PLC, Ingredion Incorporated e Bunge Limited estão entre os principais players que utilizam escala para garantir vantagens em frete, armazenamento e hedge cambial. Sua integração vertical abrange desde a genética de sementes até o esmagamento, refino e produtos de marca para o consumidor, permitindo a captura de margem em múltiplos nós. Os investimentos em inspeção habilitada por inteligência artificial e manutenção preditiva reduzem o tempo de inatividade em terminais de alto rendimento, aprimorando ainda mais as posições de custo.

As iniciativas de colaboração digital fortalecem as vantagens competitivas das empresas estabelecidas. O consórcio Covantis opera uma plataforma de comércio baseada em blockchain que melhora o processamento de documentos, reduz os atrasos no transporte e minimiza o risco de fraude. Os participantes se beneficiam de liquidações de contratos mais rápidas, o que melhora sua posição de capital de giro. Os traders menores enfrentam custos mais altos para aderir a esses sistemas, levando-os a se concentrar em commodities de nicho e mercados domésticos onde os requisitos de escala operacional são menores.

Os fornecedores especializados visam adjacências de alto crescimento, como isolados de proteína vegetal, misturas em pó de rótulo limpo e extratos de especiarias de origem específica. Empresas com equipes ágeis de desenvolvimento de produtos garantem contratos com marcas de alternativas lácteas, sem glúten e de bebidas funcionais que buscam iteração rápida. Os players regionais aproveitam o conhecimento das culturas locais e raios de entrega mais curtos para fornecer garantias de frescor inatingíveis para remessas transoceânicas. À medida que os compromissos de sustentabilidade se intensificam, mesmo os grandes incumbentes buscam aquisições em adoçantes à base de fermentação e gorduras de fermentação de precisão, ampliando seus conjuntos de ferramentas de ingredientes sem diluir o foco do portfólio em volumes a granel.

Líderes do Setor de Ingredientes Alimentares a Granel

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Bunge Limited

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Bunge, líder global em agronegócio, investiu cerca de USD 550 milhões em uma instalação de última geração nos EUA. Essa instalação, dedicada à produção de concentrado de proteína de soja (SPC) e concentrado de proteína de soja texturizado (TSPC), está perfeitamente integrada à planta de esmagamento de soja da Bunge localizada em Morristown, Indiana. Quando totalmente operacional, a instalação processará 4,5 milhões de alqueires adicionais de soja.

- Abril de 2025: A Nestlé e a Olam Food Ingredients (OFI) anunciaram sua maior iniciativa conjunta de agrofloresta até o momento, uma parceria destinada a transformar o cultivo de cacau e enfrentar as duplas ameaças das emissões de carbono e do desmatamento.

- Junho de 2024: A CP Kelco e a Tate & Lyle uniram forças, formando uma entidade dominante no âmbito do desenvolvimento de produtos alimentícios e de bebidas e soluções de atendimento ao cliente. Essa fusão estratégica busca posicionar a nova potência como líder em soluções especializadas de alimentos e bebidas, aproveitando os pontos fortes únicos de ambas as empresas para conquistar uma fatia mais substancial do mercado.

- Abril de 2024: A Glanbia concluiu a aquisição da Flavor Producers por USD 300 milhões, expandindo suas capacidades no segmento de soluções de sabor e fortalecendo sua posição no mercado de ingredientes nutricionais, com foco particular em soluções de proteínas e pré-misturas

Escopo do Relatório Global do Mercado de Ingredientes Alimentares a Granel

Os ingredientes alimentares a granel referem-se a matérias-primas ou materiais alimentares semiprocessados adquiridos em grandes quantidades de fornecedores atacadistas. Esses ingredientes são frequentemente utilizados no setor de processamento e fabricação de alimentos para produzir uma ampla gama de produtos alimentícios, incluindo salgadinhos, bebidas, produtos de panificação e muito mais. Alguns exemplos comuns de ingredientes alimentares a granel incluem grãos, farinha, açúcares, especiarias, óleos, nozes, sementes e frutas secas.

O mercado de ingredientes alimentares a granel foi segmentado por categoria em processados primários e secundários. Por tipo de produto em grãos, leguminosas, cereais, chá, café, cacau, ervas e especiarias, oleaginosas, açúcar e adoçantes, óleos comestíveis e outros tipos de produtos. Por aplicação em panificação e confeitaria, salgadinhos e pastas, refeições prontas e outras aplicações. Por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Grãos, Leguminosas e Cereais |

| Chá, Café e Cacau |

| Ervas e Especiarias |

| Oleaginosas |

| Açúcar |

| Outros |

| Processados Primários |

| Processados Secundários |

| Panificação e Confeitaria |

| Salgadinhos e Pastas |

| Refeições Prontas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Grãos, Leguminosas e Cereais | |

| Chá, Café e Cacau | ||

| Ervas e Especiarias | ||

| Oleaginosas | ||

| Açúcar | ||

| Outros | ||

| Por Categoria | Processados Primários | |

| Processados Secundários | ||

| Por Aplicação | Panificação e Confeitaria | |

| Salgadinhos e Pastas | ||

| Refeições Prontas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes alimentares a granel?

O tamanho do mercado de ingredientes alimentares a granel é de USD 0,92 bilhão em 2026 e deve atingir USD 1,15 bilhão até 2031.

Qual região detém a maior participação no mercado de ingredientes alimentares a granel?

A Ásia-Pacífico lidera o mercado com 33,42% de participação na receita em 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

As Refeições Prontas apresentam o crescimento mais rápido, avançando a uma CAGR de 6,22% até 2031, à medida que os consumidores buscam soluções de refeições convenientes e premium em casa.

Qual é o papel do blockchain neste setor?

As plataformas de blockchain, como as implantadas pelo consórcio Covantis, permitem a rastreabilidade de ingredientes de ponta a ponta, reduzem a burocracia e diminuem o risco de fraude.

Página atualizada pela última vez em: