Tamanho e Participação do Mercado de Controladores Lógicos Programáveis da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

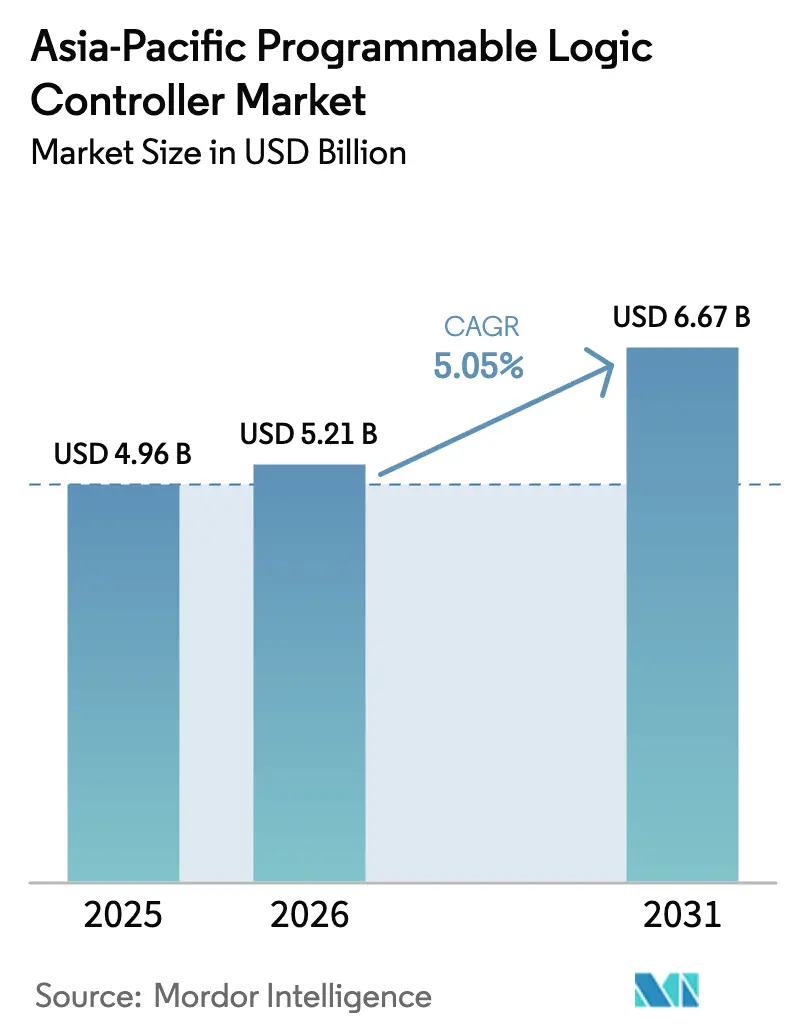

| Tamanho do mercado no ano base (2025) | 4.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controladores Lógicos Programáveis da Ásia Pacífico por Mordor Intelligence

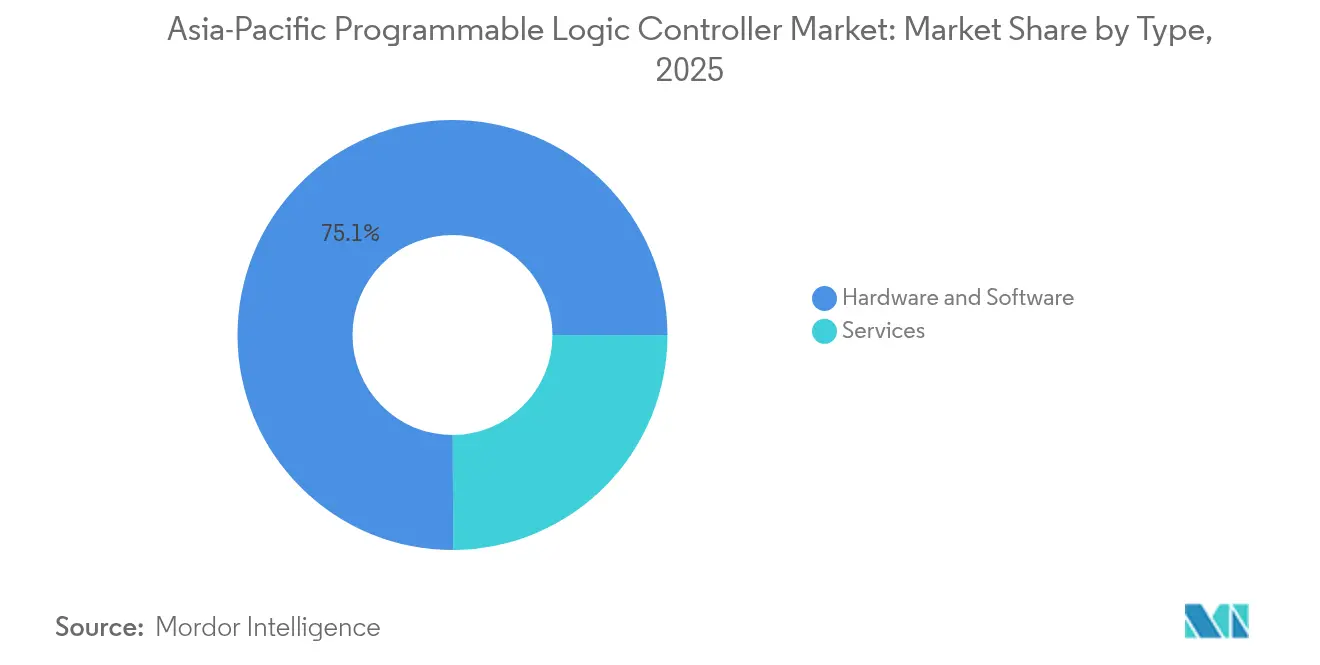

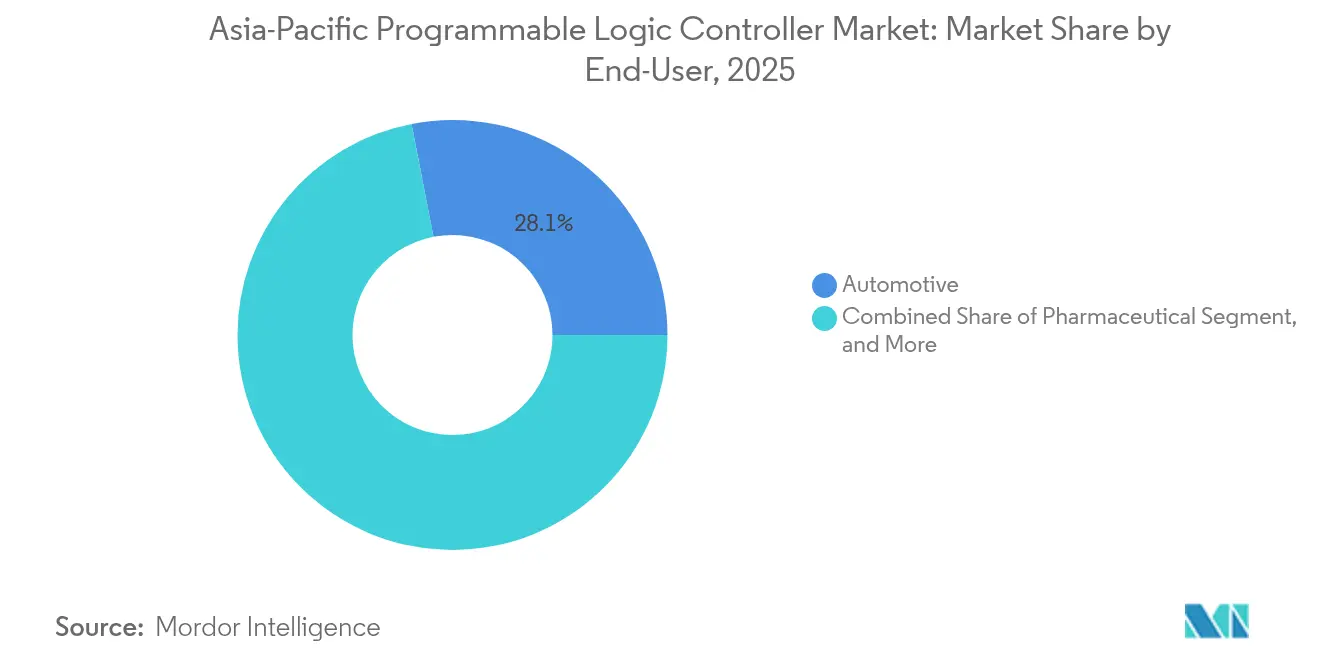

Estima-se que o tamanho do mercado de controladores lógicos programáveis da Ásia Pacífico cresça de USD 4,96 bilhões em 2025 para USD 5,21 bilhões em 2026, com previsão de atingir USD 6,67 bilhões até 2031, a um CAGR de 5,05% ao longo do período 2026-2031. Programas de digitalização industrial, políticas de manufatura soberana e a transição para linhas de produção ciberfísicas impulsionam esse dinamismo. A participação de 43,31% da China sustenta a demanda regional, enquanto o CAGR de 7,5% da Índia evidencia uma diversificação emergente da capacidade de produção. Os componentes de hardware e software respondem por 75,7% da receita em 2024, ao passo que o CAGR de 6,2% do segmento de serviços sinaliza uma transição em direção à integração de valor agregado e ao suporte ao ciclo de vida. Os controladores modulares permanecem o fator de forma preferido, mas as plataformas de CLP soft estão ganhando terreno à medida que a virtualização e a computação de borda amadurecem. O setor automotivo lidera com 28,6% de participação, enquanto o tratamento de água e águas residuais registra a adoção mais rápida, apoiada por investimentos em infraestrutura de cidades inteligentes. Restrições de fornecimento de semicondutores, redes de tempo sensível habilitadas por 5G e crescentes requisitos de cibersegurança continuam a remodelar estruturas de preços, benchmarks de desempenho e cálculos de custo total de propriedade.[1]Reuters Staff, "Padrões de Automação da Produção de Veículos Elétricos na China," Reuters, reuters.com

Principais Conclusões do Relatório

- Por tipo, hardware e software responderam por 75,05% da participação no mercado de controladores lógicos programáveis da Ásia Pacífico em 2025, enquanto os serviços devem expandir a um CAGR de 6,05% até 2031.

- Por arquitetura, os CLPs modulares lideraram o mercado de controladores lógicos programáveis da Ásia Pacífico com uma participação de receita de 55,10% em 2025; as plataformas de CLP soft devem registrar um CAGR de 6,68% até 2031.

- Por usuário final, o setor automotivo deteve 28,05% do tamanho do mercado de controladores lógicos programáveis da Ásia Pacífico em 2025, enquanto o setor de tratamento de água e águas residuais deve registrar um CAGR de 7,75% até 2031.

- Por tipo de entrada/saída, a E/S digital comandou 65,12% de participação no mercado de controladores lógicos programáveis da Ásia Pacífico em 2025, enquanto as configurações de E/S mista avançam a um CAGR de 6,63% até 2031.

- Por geografia, a China dominou o mercado de controladores lógicos programáveis da Ásia Pacífico com uma participação de 42,95% em 2025, e a Índia deve apresentar o crescimento mais rápido, de 7,18% de CAGR entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Controladores Lógicos Programáveis da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas linhas de produção de e-mobilidade automotiva | +1.2% | China, Japão, Coreia do Sul, com expansão para a Índia e o Sudeste Asiático | Médio prazo (2-4 anos) |

| Subsídios governamentais para manufatura inteligente | +0.9% | China, Japão, Coreia do Sul, Índia, com programas seletivos no Sudeste Asiático | Longo prazo (≥4 anos) |

| Rápida expansão de CLPs modulares de baixo custo | +0.7% | Global, com maior impacto na Índia, Sudeste Asiático e cidades de segundo nível da China | Curto prazo (≤2 anos) |

| Migração para plataformas de CLP ciberseguras da Indústria 4.0 | +0.8% | Japão, Coreia do Sul, Singapura, com adoção gradual em toda a Ásia Pacífico | Médio prazo (2-4 anos) |

| Demanda por automação de utilidades energeticamente eficiente | +0.6% | China, Índia, Sudeste Asiático, impulsionada pela integração de energia renovável | Longo prazo (≥4 anos) |

| Emergência de redes de tempo sensível habilitadas por 5G (TSN) | +0.5% | Coreia do Sul, Japão, China, com implantações piloto em Singapura e Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Linhas de Produção de E-mobilidade Automotiva

A montagem de veículos elétricos exige gerenciamento preciso de temperatura do pacote de baterias, coordenação de enrolamentos de motores multieixo e controles de segurança funcional certificados. Os fabricantes originais de equipamentos da China estabeleceram modelos de referência de automação que os mercados vizinhos estão agora replicando, obrigando os fornecedores de CLPs a incorporar processamento de maior velocidade e pilhas de comunicação expandidas. As exigências da ISO 26262 elevam ainda mais as barreiras técnicas de entrada à medida que a e-mobilidade se expande para além da China. Construtores de linhas localizados na Índia e no Sudeste Asiático adquirem CLPs modulares para reduzir os prazos de implantação. A diferenciação dos fornecedores está, portanto, migrando da densidade de hardware para bibliotecas de movimento integradas e diagnósticos específicos para veículos elétricos. Atualizações contínuas de produtos, alinhadas com a evolução das químicas de bateria, sustentam a demanda de longo prazo por controladores.

Subsídios Governamentais para Manufatura Inteligente

Programas estratégicos como o "Fabricado na China 2025" da China, a Sociedade 5.0 do Japão e o Novo Acordo Digital K da Coreia do Sul injetam financiamento que acelera a aquisição de automação.[2]Ministério da Economia, Comércio e Indústria, "Iniciativa de Indústrias Conectadas," METI, meti.go.jp Os prazos vinculados a subsídios comprimem os cronogramas dos projetos, beneficiando fornecedores com capacidades de serviço turnkey. Créditos fiscais e empréstimos a juros baixos reduzem os limites de retorno, atraindo pequenos e médios fabricantes para o mercado de controladores lógicos programáveis da Ásia Pacífico. No entanto, a demanda antecipada corre o risco de desacelerações pós-incentivo. O Esquema de Incentivo Vinculado à Produção da Índia fomenta a montagem doméstica, alterando potencialmente os padrões de importação. O agrupamento de plantas subsidiadas também aprimora a transferência de conhecimento do ecossistema, reforçando o momentum de crescimento regional.

Rápida Expansão de CLPs Modulares de Baixo Custo

Marcas chinesas competitivas em custo agora atendem ao desempenho de linha de base e à conformidade com a IEC 61131-3, forçando os titulares a enfatizar o valor do software e os serviços ao longo do ciclo de vida.[3]Delta Electronics, "Delta Expande Portfólio de CLP com Soluções Econômicas," Delta, deltaww.com Os projetos modulares permitem investimentos em fases, alinhando-se com as restrições de fluxo de caixa nos mercados emergentes. O abastecimento local de componentes na Índia e no Vietnã ajuda a mitigar riscos de fornecimento e reduzir os custos de desembarque. Os fornecedores internacionais respondem agrupando análises, gateways de nuvem e garantias estendidas. Os preços de commodities em módulos de nível básico comprimem as margens, acelerando uma mudança em direção a receitas de serviços baseadas em assinatura. A tendência é particularmente benéfica para o mercado de controladores lógicos programáveis da Ásia Pacífico, onde a automação de PMEs permanece subpenetrada.

Migração para Plataformas de CLP Ciberseguras da Indústria 4.0

À medida que as redes de OT e TI convergem, as ameaças migram dos domínios corporativos para os controladores de chão de fábrica. A certificação IEC 62443 e as arquiteturas seguras por design tornam-se critérios de aquisição obrigatórios em projetos governamentais e de utilidades. Os fornecedores integram protocolos criptografados, processos de inicialização segura e raiz de confiança de hardware, adicionando sobrecarga de desempenho que impulsiona as atualizações de processadores. As implantações de computação de borda localizam o processamento de dados, limitando a exposição e a latência enquanto habilitam capacidades de análise preditiva. As seguradoras estão cada vez mais concedendo descontos em apólices apenas para plantas que implantam plataformas certificadas, reforçando assim a adoção. O mercado de controladores lógicos programáveis da Ásia Pacífico, portanto, se desloca em direção a plataformas que combinam controle em tempo real com funções de segurança embarcadas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de integração e treinamento | -0.8% | Global, com impacto agudo na Índia, Sudeste Asiático e setor de PMEs da China | Curto prazo (≤2 anos) |

| Restrições prolongadas de fornecimento de semicondutores | -1.1% | Global, com impacto severo no Japão, Coreia do Sul e hubs eletrônicos da China | Médio prazo (2-4 anos) |

| Disponibilidade de substitutos de CLP soft de baixo código | -0.4% | Japão, Coreia do Sul, Singapura, com expansão gradual para outros mercados | Longo prazo (≥4 anos) |

| Crescentes despesas com conformidade de cibersegurança | -0.6% | China, Japão, Coreia do Sul, com relevância crescente na Índia e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Treinamento

Os desembolsos totais do projeto podem triplicar o preço do hardware devido ao design do sistema, fiação, comissionamento e qualificação dos operadores. As PMEs na Índia e no Sudeste Asiático têm dificuldade em garantir financiamento, o que atrasa a automação apesar de seus retornos atrativos. A escassez de integradores qualificados infla os custos de mão de obra e estende os prazos. A interface com equipamentos legados frequentemente exige gateways personalizados, o que aumenta o risco de implementação. Fabricantes receosos de paralisações prolongadas optam por automação parcial ou nenhuma, moderando a demanda de curto prazo por controladores lógicos programáveis no mercado da Ásia Pacífico. Os fornecedores respondem com modelos pré-projetados e módulos de treinamento remoto para comprimir as curvas de aprendizado.

Restrições Prolongadas de Fornecimento de Semicondutores

Os processadores de grau industrial permanecem em fornecimento restrito, estendendo os prazos de entrega de CLPs além de seis meses em algumas linhas de produtos. Os controladores de segurança automotiva são especialmente afetados porque requerem classificações de temperatura mais altas e garantias de ciclo de vida mais longas. Os redesenhos em torno dos chips disponíveis frequentemente resultam em atrasos de certificação e estouros de custos. O armazenamento de estoque amarra o capital de giro, particularmente para distribuidores que atendem a bases de clientes fragmentadas. Embora adições de capacidade estejam planejadas, as escassezes devem persistir no médio prazo, exercendo um arrasto negativo sobre o mercado de controladores lógicos programáveis da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: O Segmento de Serviços Impulsiona o Crescimento de Valor Agregado

Os serviços geraram a maior receita incremental, expandindo a um CAGR de 6,05%, à medida que os fabricantes priorizam a expertise em integração, a manutenção preditiva e a otimização do ciclo de vida em detrimento do hardware independente. Os componentes de hardware e software continuaram a dominar a participação no mercado de controladores lógicos programáveis da Ásia Pacífico, respondendo por 75,05% em 2025, refletindo as expansões contínuas de capacidade na China e na Índia. A receita de serviços beneficia-se de contratos plurianuais, proporcionando fluxos de caixa mais estáveis do que as vendas cíclicas de hardware. O monitoramento remoto e as análises baseadas em nuvem sustentam essa mudança, reduzindo o tempo de inatividade não planejado e justificando taxas de serviço premium.

Os integradores de sistemas aproveitam o conhecimento do domínio para conectar equipamentos legados a controladores modernos, comprimindo os prazos de implantação. As atualizações de firmware por via aérea e o licenciamento flexível aprimoram a escalabilidade, mitigando os obstáculos de despesas de capital. Grandes instalações em plantas petroquímicas ainda dependem de hardware de ponta, mas nano e microcontroladores com pacotes de SaaS estão ganhando tração em nós de IoT dispersos. Consequentemente, os fornecedores reorientam os portfólios em direção a modelos baseados em resultados, expandindo a proporção de receita recorrente do mercado de controladores lógicos programáveis da Ásia Pacífico.

Por Arquitetura: As Plataformas de CLP Soft Desafiam as Fronteiras Tradicionais

Os CLPs modulares mantiveram 55,10% de liderança de receita em 2025, preferidos por sua expansibilidade em linhas complexas. No entanto, as plataformas de CLP soft registraram um CAGR de 6,68%, erodindo a participação dos titulares à medida que a virtualização proporciona desempenho determinístico em PCs industriais. Os primeiros adotantes em linhas de baterias automotivas implantam aplicações de controle em contêineres para permitir mudanças rápidas de receitas e gerenciamento centralizado de versões. As configurações em rack atendem às necessidades densas de E/S em indústrias de processo, enquanto as unidades compactas atendem a equipamentos montados em skid e maquinário de fabricantes originais de equipamentos.

Os gateways de borda integram lógica programável, agregação de dados e inferência de IA em uma única placa, tornando assim as fronteiras entre as diferentes funções menos nítidas. Os fornecedores se diferenciam por meio de hipervisores em tempo real, sequências de inicialização segura e compatibilidade com ferramentas de orquestração de TI. Como resultado, os compradores avaliam a arquitetura total do sistema em vez de modelos de controladores discretos, reformulando os critérios de aquisição no mercado de controladores lógicos programáveis da Ásia Pacífico. A maturação contínua da plataforma soft provavelmente comprimirá os ciclos de atualização de hardware, incentivando atualizações baseadas em assinatura.

Por Usuário Final: A Automação do Tratamento de Água Acelera a Modernização da Infraestrutura

O tamanho do mercado de controladores lógicos programáveis (CLP) da Ásia Pacífico para aplicações de água e águas residuais deve crescer a um CAGR de 7,75% até 2031, impulsionado pela urbanização, mandatos ambientais e financiamento de cidades inteligentes. As concessionárias municipais implantam sistemas SCADA vinculados a CLPs para otimizar a dosagem química e o agendamento de bombas, reduzindo assim o consumo de energia e o vazamento. Na China, pacotes de estímulo alocam fundos para modernizar plantas legadas, enquanto a Índia canaliza subsídios de cidades inteligentes para a automação do tratamento de esgoto. O setor automotivo, que deteve uma participação de 28,05% em 2025, continua adicionando linhas para trens de força elétricos, sustentando a demanda de base por controladores certificados de segurança.

As utilidades químicas, petroquímicas e de energia mantêm ciclos de reposição constantes para garantir que os padrões de segurança e confiabilidade sejam mantidos. Enquanto isso, as empresas de alimentos e bebidas automatizam para garantir a rastreabilidade, e os players farmacêuticos investem em CLPs validados que atendem às regulamentações de registros eletrônicos. As plantas de mineração, celulose e papel e eletrônicos contribuem com necessidades diversificadas, garantindo exposição equilibrada ao mercado final para os fornecedores. Essa ampla adoção sustenta a resiliência do mercado de controladores lógicos programáveis da Ásia Pacífico ao longo dos ciclos econômicos.

Por Tipo de Entrada/Saída: Configurações de E/S Mista Habilitam a Manufatura Flexível

A E/S digital representou 65,12% da receita de 2025, atendendo ao controle binário na manufatura discreta. No entanto, as configurações mistas devem capturar uma participação crescente, avançando a um CAGR de 6,63% à medida que as fábricas buscam flexibilidade plug-and-play. Os módulos mistos combinam canais digitais, analógicos e especiais em uma única fatia, reduzindo o espaço no painel e o trabalho de fiação. Sensores inteligentes habilitados para IO-Link alimentam dados de diagnóstico diretamente para os controladores, apoiando iniciativas de manutenção preditiva.

As redes de E/S baseadas em Ethernet substituem o barramento de campo legado, oferecendo maior largura de banda e cabeamento padronizado que os departamentos de TI podem manter. A E/S sem fio, recentemente lançada por fornecedores líderes, expande ainda mais as opções de implantação para equipamentos móveis e cenários de retrofit. Os diagnósticos aprimorados reduzem o tempo médio de reparo, compensando os custos mais elevados dos módulos. Consequentemente, o mercado de controladores lógicos programáveis da Ásia Pacífico valoriza cada vez mais os ecossistemas de E/S inteligentes tanto quanto a capacidade de processamento central.

Análise Geográfica

A participação de 42,95% da China reflete sua ampla base de manufatura, abrangendo desde smartphones até construção naval. Os subsídios contínuos para fábricas inteligentes e as redes de campus 5G estimulam atualizações aceleradas de controladores, com fornecedores locais fechando as lacunas de recursos em relação aos titulares globais. As regulamentações ambientais impulsionam a rápida automação do tratamento de água, enquanto os gigantes dos veículos elétricos incorporam CLPs avançados em gigafábricas.

A Índia apresenta o CAGR mais rápido de 7,18%, impulsionado por adições de capacidade apoiadas pelo Esquema de Incentivo Vinculado à Produção nas cadeias de fornecimento dos setores automotivo, eletrônico e de energia renovável. A montagem doméstica de CLPs básicos está emergindo, mas os modelos de ponta continuam sendo importados, resultando em padrões de fornecimento híbridos. Programas de infraestrutura, incluindo cidades inteligentes e corredores de carga dedicados, estimulam a demanda por sistemas de automação de utilidades e transporte.

O Japão e a Coreia do Sul exibem demanda constante de reposição ancorada em ganhos de produtividade e aumento de mão de obra em meio ao envelhecimento demográfico. Ambas as nações são pioneiras em pilotos de TSN 5G e controladores com IA embarcada. O Sudeste Asiático se beneficia da realocação de manufatura, com o Vietnã e a Tailândia abrigando clusters eletrônicos e automotivos que exigem arquiteturas de CLP escaláveis. A Austrália e a Nova Zelândia concentram-se na automação de mineração e processamento de alimentos, o que completa a variedade regional e amplia o conjunto de oportunidades do mercado de controladores lógicos programáveis da Ásia Pacífico.

Cenário Competitivo

Os grandes grupos europeus ABB, Siemens e Schneider Electric mantêm liderança tecnológica, particularmente nos segmentos críticos de segurança e certificados em cibersegurança, mas enfrentam crescente pressão de preços de concorrentes japoneses e chineses. Os fabricantes chineses aproveitam as eficiências de custo e as redes de suporte local para vencer projetos de nível básico, enquanto os titulares defendem sua participação por meio de suítes de software integradas e serviços de análise em nuvem.[4]ABB Group, "ABB Lança Nova Plataforma de CLP para Automação Industrial," ABB, abb.com O campo de atuação migra da velocidade do processador para os ecossistemas de plataforma que abrangem análises de borda, bibliotecas de aprendizado de máquina e conectividade segura.

Investimentos recentes ilustram o realinhamento estratégico: a expansão de USD 200 milhões da Siemens em Singapura cria um hub regional de Indústria 4.0, a nova planta da Mitsubishi Electric no Vietnã diversifica as cadeias de fornecimento, e a aquisição da Beijing Wellintech pela Rockwell por USD 180 milhões aprofunda as capacidades locais de software. Os fornecedores estão cada vez mais fazendo parcerias com integradores de sistemas e empresas de TI para ampliar a cobertura de soluções, como evidenciado pela colaboração da Schneider Electric com a Tata Consultancy Services.

A inovação agora se concentra em controladores infundidos com IA, redes sem fio determinísticas e pilhas de segurança de confiança zero. Os depósitos de patentes indicam uma mudança em direção a propriedade intelectual de software e protocolo, em vez de projetos de hardware. A intensidade competitiva, portanto, transcende as fronteiras tradicionais de automação, posicionando o mercado de controladores lógicos programáveis da Ásia Pacífico como um campo de prova para soluções convergidas de OT-TI.

Líderes do Setor de Controladores Lógicos Programáveis da Ásia Pacífico

ABB Ltd.

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation Inc.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A ABB lançou sua plataforma de CLP AC500-eCo, com módulos de cibersegurança embarcados e conectividade 5G, voltada para aplicações de fábricas inteligentes de nível médio.

- Setembro de 2025: A Siemens comprometeu USD 200 milhões para expandir seu campus de fábrica digital em Singapura e aumentar a produção do CLP SIMATIC.

- Agosto de 2025: A Schneider Electric fez parceria com a Tata Consultancy Services para co-criar soluções de automação voltadas para a Índia na plataforma EcoStruxure.

- Julho de 2025: A Mitsubishi Electric inaugurou uma instalação de CLP de USD 150 milhões no Vietnã para atender à demanda do Sudeste Asiático.

- Junho de 2025: A Rockwell Automation adquiriu a Beijing Wellintech por USD 180 milhões, fortalecendo os laços de software na China.

- Maio de 2025: A Omron introduziu CLPs NX7 com processadores de IA integrados para aprendizado de máquina em tempo real no chão de fábrica.

Escopo do Relatório do Mercado de Controladores Lógicos Programáveis da Ásia Pacífico

O CLP é o sistema computacional primário que controla máquinas automatizadas. O sistema também ajuda a detectar quaisquer erros ou falhas e alerta o técnico. Os sistemas de CLP também são preferidos em relação aos sistemas tradicionais, como relés e caixas de comutação, devido ao seu tamanho compacto. Outra vantagem dos CLPs é sua multifuncionalidade (em virtude de sua natureza programável, que pode ser utilizada para múltiplas operações dependendo da aplicação). O CLP consiste em hardware, software e serviços. A arquitetura básica do CLP consiste nos principais componentes: o módulo do processador, a fonte de alimentação e os módulos de E/S.

O Mercado de Controladores Lógicos Programáveis da Ásia Pacífico é Segmentado por Tipo (Hardware e Software, Serviços), Usuário Final (Alimentos, Tabaco e Bebidas, Automotivo, Químico e Petroquímico, Energia e Utilidades, Celulose e Papel, Petróleo e Gás, Tratamento de Água e Águas Residuais, Farmacêutico) e País. A segmentação compreende uma cobertura aprofundada da receita gerada com a venda de Controladores Lógicos Programáveis na região da Ásia Pacífico, juntamente com as remessas unitárias.

| Hardware e Software | CLP Grande |

| Nano CLP | |

| CLP Pequeno | |

| CLP Médio | |

| Software | |

| Outros Tipos | |

| Serviços |

| CLP Compacto |

| CLP Modular |

| CLP em Rack |

| CLP Soft (baseado em PC) |

| Automotivo |

| Alimentos, Tabaco e Bebidas |

| Químico e Petroquímico |

| Energia e Utilidades |

| Petróleo e Gás |

| Tratamento de Água e Águas Residuais |

| Farmacêutico |

| Celulose e Papel |

| Outros Usuários Finais |

| E/S Digital |

| E/S Analógica |

| E/S Mista |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Sudeste Asiático |

| Restante da Ásia Pacífico |

| Por Tipo | Hardware e Software | CLP Grande |

| Nano CLP | ||

| CLP Pequeno | ||

| CLP Médio | ||

| Software | ||

| Outros Tipos | ||

| Serviços | ||

| Por Arquitetura | CLP Compacto | |

| CLP Modular | ||

| CLP em Rack | ||

| CLP Soft (baseado em PC) | ||

| Por Usuário Final | Automotivo | |

| Alimentos, Tabaco e Bebidas | ||

| Químico e Petroquímico | ||

| Energia e Utilidades | ||

| Petróleo e Gás | ||

| Tratamento de Água e Águas Residuais | ||

| Farmacêutico | ||

| Celulose e Papel | ||

| Outros Usuários Finais | ||

| Por Tipo de Entrada/Saída | E/S Digital | |

| E/S Analógica | ||

| E/S Mista | ||

| Por País | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de controladores lógicos programáveis da Ásia Pacífico?

O mercado está avaliado em USD 5,21 bilhões em 2026 e deve atingir USD 6,67 bilhões até 2031.

Qual país lidera a demanda por controladores lógicos programáveis na Ásia Pacífico?

A China domina com 42,95% de participação, impulsionada pela manufatura em grande escala em múltiplos setores.

Qual segmento de usuário final está se expandindo mais rapidamente?

O tratamento de água e águas residuais apresenta o crescimento mais elevado, avançando a um CAGR de 7,75% até 2031.

Como a escassez de semicondutores está afetando o fornecimento de controladores?

A disponibilidade limitada de processadores de grau industrial estende os prazos de entrega dos CLPs e eleva os custos, exercendo um arrasto de -1,1% sobre o CAGR previsto.

Por que os serviços estão crescendo mais rapidamente do que o hardware neste mercado?

Os fabricantes valorizam cada vez mais a integração, o monitoramento remoto e a manutenção preditiva, impulsionando os serviços em direção a um CAGR de 6,05%.

Qual tendência tecnológica é mais disruptiva para as arquiteturas tradicionais de CLP?

As plataformas de CLP soft executadas em hardware de borda virtualizado estão desafiando os controladores dedicados ao oferecer implantação flexível e atualizações centralizadas.

Página atualizada pela última vez em: