Tamanho e Participação do Mercado de Redes de Data Center dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

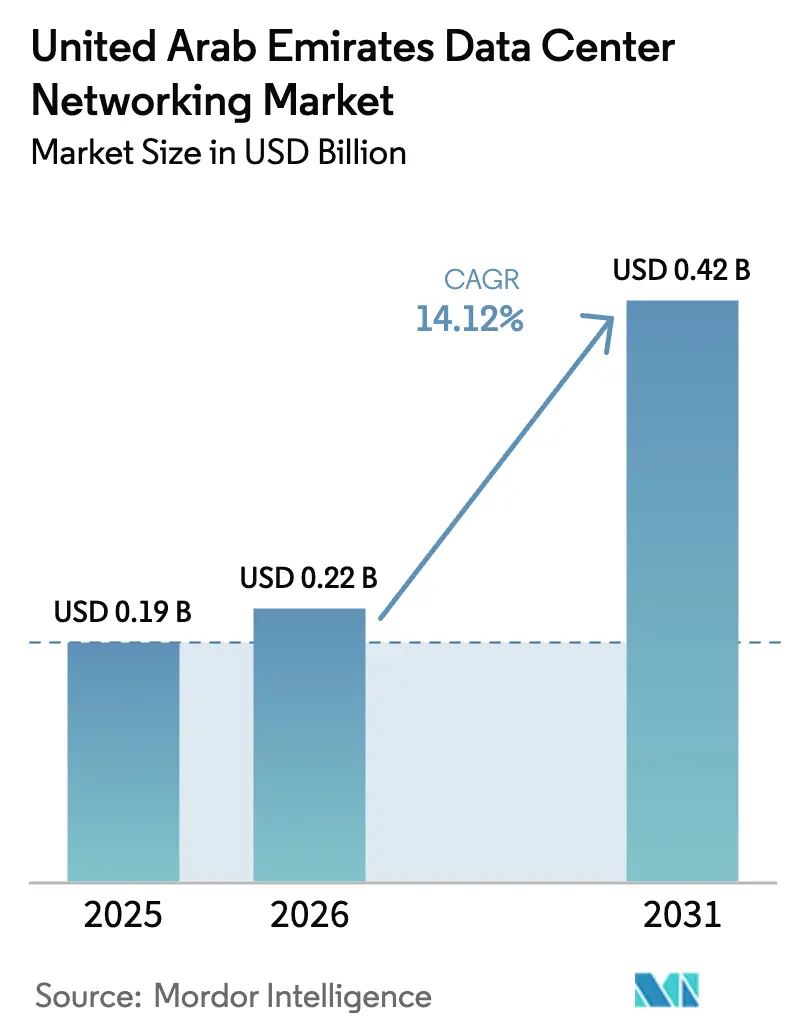

| Tamanho do mercado no ano base (2025) | 0.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Data Center dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de redes de data center dos EAU foi avaliado em USD 0,19 bilhão em 2025 e estima-se que cresça de USD 0,22 bilhão em 2026 para atingir USD 0,42 bilhão até 2031, a uma CAGR de 14,12% durante o período de previsão (2026-2031). Essa expansão acelerada decorre de projetos de infraestrutura centrados em IA, programas governamentais de transformação digital e do papel do país como portal de conectividade do Oriente Médio. Investidores de hiperescala estão comprometendo orçamentos de vários bilhões de dólares para construir campi de grande porte e preparados para IA, enquanto a cobertura nacional de 5G acelera o crescimento do tráfego de borda para núcleo. Mandatos de modernização do setor público impulsionam a migração para nuvem e a adoção de redes definidas por software, e a chegada de novos cabos submarinos em Fujairah reforça as rotas internacionais de latência ultrabaixa. A forte demanda por estruturas de comutação de 400 G e 800 G, aliada a inovações em resfriamento líquido que lidam com o clima desértico, amplifica ainda mais os gastos de capital no mercado de redes de data center dos EAU. Alianças estratégicas entre fornecedores — como a colaboração Stargate EAU da G42 com Nvidia, Oracle, Cisco e OpenAI — sinalizam um pipeline sustentado de grandes projetos que manterão a pressão competitiva elevada durante todo o período de previsão.

Principais Conclusões do Relatório

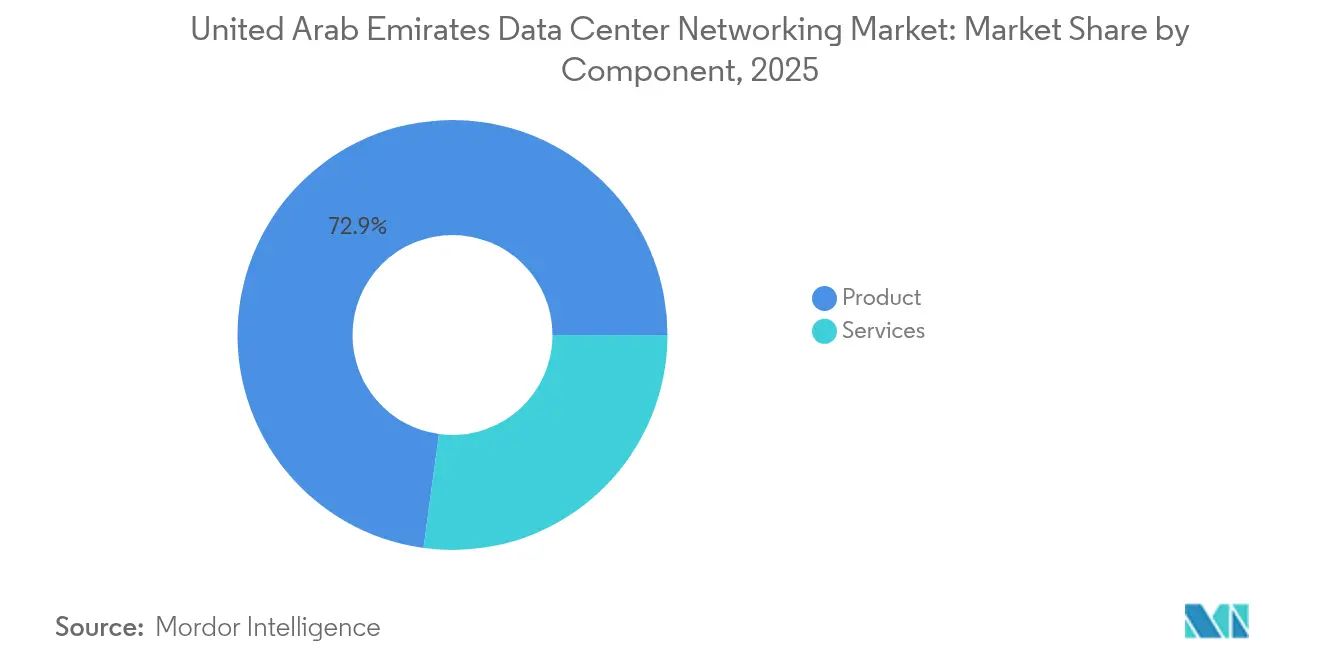

- Por componente, os produtos lideraram com 72,85% da participação do mercado de redes de data center dos EAU em 2025, enquanto os serviços têm projeção de crescimento a uma CAGR de 14,32% até 2031.

- Por usuário final, TI e telecomunicações responderam por 35,05% da participação na receita em 2025; as aplicações de manufatura e industriais têm previsão de expansão a uma CAGR de 14,72% até 2031.

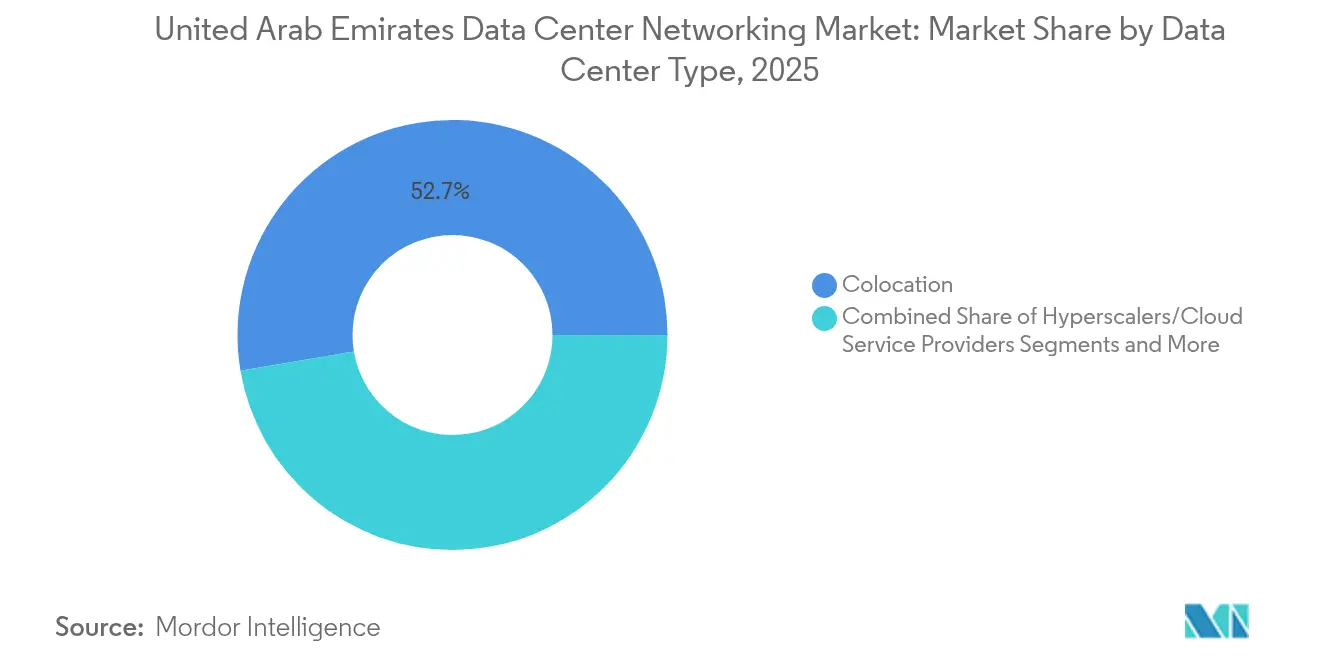

- Por tipo de data center, as instalações de colocation detinham 52,65% do tamanho do mercado de redes de data center dos EAU em 2025, enquanto as implantações de hiperescaladores devem crescer a uma CAGR de 15,88% durante o mesmo período.

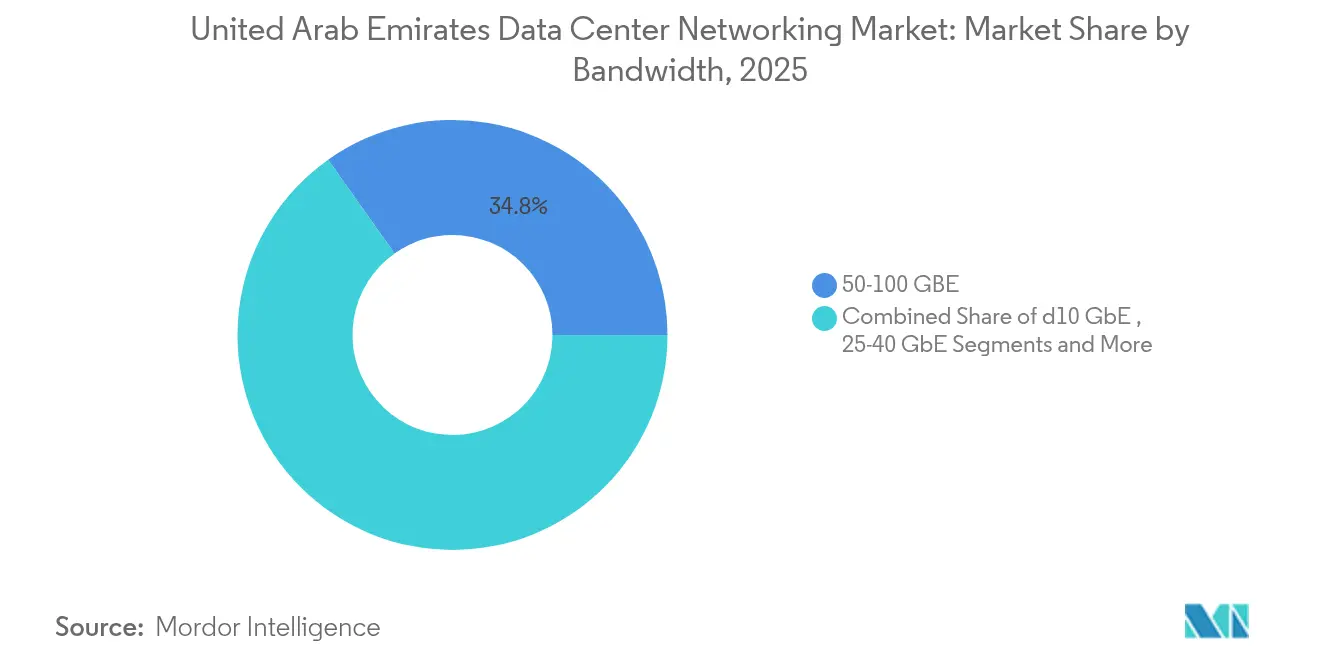

- Por largura de banda, as implementações de 50-100 GbE representaram 34,82% do tamanho do mercado de redes de data center dos EAU em 2025; o segmento de >100 GbE avança a uma CAGR de 15,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Redes de Data Center dos Emirados Árabes Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão crescente de construções de data centers hiperescalados | +4.2% | Dubai e Abu Dhabi como núcleo, com expansão para os Emirados do Norte | Médio prazo (2-4 anos) |

| Expansões rápidas de 5G impulsionando a demanda por interconexão de data centers de borda | +3.1% | Nacional, com início mais cedo em Dubai, Abu Dhabi e Sharjah | Curto prazo (≤ 2 anos) |

| Programas de transformação digital liderados pelo governo | +2.8% | Nacional, concentrado nos principais emirados | Longo prazo (≥ 4 anos) |

| Mudança em direção a redes definidas por software e virtualizadas | +2.3% | Adoção global com implementação antecipada nos EAU | Médio prazo (2-4 anos) |

| Novos aterrissamentos de cabos submarinos em Fujairah | +1.1% | Fujairah como núcleo, com benefícios em todo o país | Longo prazo (≥ 4 anos) |

| Adoção de hardware de comutação preparado para resfriamento líquido | +0.8% | Nacional, notadamente Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão crescente de construções de data centers hiperescalados em Dubai e Abu Dhabi

Os intensos fluxos de capital para campi hiperescalados estão gerando o aumento mais substancial na demanda por equipamentos de rede. A Khazna Data Centers — maioria pertencente à G42 — anunciou um site preparado para IA de 100 megawatts em Ajman, enquanto a Microsoft fez parceria com a du em uma instalação hiperescalada de USD 544 milhões que amplia o portfólio de cinco sites da du. Investidores internacionais, incluindo Silver Lake e MGX, adquiriram uma participação de 40% na Khazna por USD 2,2 bilhões, validando as perspectivas de crescimento. As implantações em grande escala exigem estruturas de comutação ultradensas, óptica de 400 G e interconexão robusta com intercâmbios regionais de Internet, reforçando a adoção de topologias avançadas de redes de data center.

Expansões rápidas de 5G impulsionando a demanda por interconexão de data centers de borda

A cobertura nacional de 5G impulsiona a adoção de computação de borda e leva os operadores a implantar micro-data centers regionais. A e& atingiu um rendimento 5G recorde de 30,5 Gbps por meio de agregação de portadoras, demonstrando a capacidade da rede de sustentar aplicações intensivas em dados. A du ativou uma rede 5G Autônoma comercial com capacidade de fatiamento para cargas de trabalho empresariais diferenciadas. Esses marcos impulsionam a demanda por links de retorno de baixa latência entre locais de borda remota e instalações centrais, acelerando a mudança em direção a redes de longa distância definidas por software no mercado de redes de data center dos EAU.

Programas de transformação digital liderados pelo governo (Smart Dubai, Visão EAU 2031)

As estratégias do setor público requerem disponibilidade de serviços digitais quase universal, levando ministérios e municípios a renovar as estruturas de rede subjacentes. O portfólio de 130 iniciativas digitais do Smart Dubai, incluindo o Dubai Pulse, gera demanda persistente por conectividade escalável e segura.[1]Digital Dubai, "Iniciativas Smart Dubai," digitaldubai.ae O Ministério da Saúde dos EAU implantou o Fortinet SD-WAN em 160 sites para unificar o intercâmbio de dados clínicos, ilustrando como as implementações em nível de agência se transformam em contratos de infraestrutura de vários milhões de dólares. Os compromissos com emissões líquidas zero até 2050 também incentivam switches com eficiência energética e soluções de resfriamento líquido.

Adoção de hardware de comutação preparado para resfriamento líquido para eficiência no clima desértico

Temperaturas ambientes que ultrapassam 45 °C tornam o resfriamento exclusivamente a ar impraticável para racks de alta densidade. As técnicas de imersão podem reduzir o consumo de energia em 50% e elevar os orçamentos de energia dos racks acima de 250 kW, garantindo operação confiável para clusters de IA.[2]IEEE Spectrum, "O Resfriamento por Imersão Reduz a Energia dos Data Centers," spectrum.ieee.org Fornecedores que projetam switches com coletores de líquido integrados ganham vantagem competitiva à medida que os operadores perseguem metas agressivas de eficiência no uso de energia (PUE).

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de engenheiros de redes de data center certificados | -1.8% | Nacional, com situação crítica em Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Elevado capex inicial para estruturas de comutação de próxima geração de 400 G+ | -1.4% | Impacto global com desafios de adoção antecipada nos EAU | Médio prazo (2-4 anos) |

| Impostos de importação e longos prazos de entrega para equipamentos de rede especializados | -1.1% | Nacional, todos os emirados | Médio prazo (2-4 anos) |

| Regras de localização de dados e residência cibernética atrasando estruturas de nuvem pública | -0.9% | Nacional, com isenções para o DIFC e o ADGM | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impostos de importação e longos prazos de entrega para equipamentos de rede especializados

O desembaraço aduaneiro adiciona etapas administrativas para switches otimizados para IA, e a escassez de semicondutores estende as janelas de entrega para além de seis meses para determinadas placas de linha. Os operadores, consequentemente, mantêm maiores estoques de reserva, o que imobiliza capital e aumenta o custo total de propriedade.

Regras de localização de dados e residência cibernética atrasando estruturas de nuvem pública

O Decreto-Lei Federal 45 de 2021 determina o armazenamento no país de conjuntos de dados sensíveis, obrigando os provedores de nuvem a redesenhar seus portfólios globais.[3]Decreto-Lei Federal 45 (2021) Texto, u.ae A certificação de regiões multizona sob diferentes regulamentações de zonas francas prolonga os roteiros de implantação e modera as importações de equipamentos no curto prazo, embora a regulamentação simultaneamente crie oportunidades de construção doméstica no longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os gastos centrados em produtos permanecem dominantes

Os produtos representaram 72,85% do mercado de redes de data center dos EAU em 2025, à medida que os operadores corriam para instalar switches de alta capacidade, roteadores e links ópticos necessários para os backbones de clusters de IA. Somente os switches Ethernet consumiram uma parcela significativa do capex, particularmente os designs de leaf-spine de 400 G que reduzem a latência leste-oeste. As interconexões ópticas também avançaram, impulsionadas por backbones nacionais que interligam sites hiperescalados em Dubai e Abu Dhabi. Os serviços, embora menores, estão crescendo a uma CAGR de 14,32%. As ofertas de integração, otimização e SDN gerenciado ganham força à medida que as empresas terceirizam tarefas complexas de configuração para parceiros especializados equipados com análise de rede com reconhecimento de IA.

O crescimento dos serviços reflete a escassez de engenheiros de rede internos e a necessidade de ajuste contínuo de pipelines de IA. Os provedores de serviços gerenciados agrupam atualizações de software, telemetria e solução remota de problemas, convertendo compromissos de hardware únicos em fluxos de receita recorrentes. Essa evolução aumenta o valor do ciclo de vida do cliente no mercado de redes de data center dos EAU e fomenta parcerias de ecossistema entre OEMs globais e integradores locais.

Por Usuário Final: A manufatura surge como a de crescimento mais rápido

TI e telecomunicações retiveram 35,05% da participação no mercado de redes de data center dos EAU em 2025, refletindo as atualizações dos núcleos de telecomunicações e as implementações de zonas de disponibilidade na nuvem. Os segmentos de serviços bancários, financeiros e de seguros vêm a seguir, investindo em estruturas de baixa latência para proteger plataformas de negociação e pagamento. As empresas de manufatura e industriais, no entanto, lideram o ranking de CAGR com 14,72% até 2031. A designação de farol da Indústria 4.0 da Emirates Global Aluminium destaca a mudança da indústria pesada em direção à análise em tempo real e manutenção preditiva, que requerem redes determinísticas dentro de fábricas inteligentes. A saúde também acelera, com o Intercâmbio de Informações de Saúde Malaffi vinculando 1,7 bilhão de registros em sites clínicos.

A dinâmica entre setores ressalta uma mudança mais ampla em direção à inteligência distribuída no chão de fábrica e nos hospitais. À medida que cada setor digitaliza seus fluxos de trabalho, a demanda se propaga pela cadeia para conexões seguras e de alta largura de banda em clusters de análise centralizados. Essas tendências reforçam a história de crescimento multilocatário do mercado de redes de data center dos EAU.

Por Tipo de Data Center: Os hiperescaladores reduzem a diferença

Os provedores de colocation comandaram 52,65% do tamanho do mercado de redes de data center dos EAU em 2025, graças à neutralidade de operadoras e ao provisionamento rápido. No entanto, as autoconstruções de hiperescaladores estão crescendo a uma CAGR de 15,88%, deslocando participação à medida que as grandes nuvens globais priorizam a capacidade soberana. Campi dedicados, como o da Microsoft, oferecem desempenho determinístico para treinamento de IA enquanto satisfazem as regras de residência de dados. Os centros de borda e micro adicionam outra camada, fornecendo proximidade de estação-base para o fatiamento de rede 5G.

Os operadores projetam estruturas de interconexão híbridas que integram locais de borda a nós de núcleo metropolitano e, em seguida, a regiões hiperescaladas. Switches resfriados a líquido dentro de pods de IA alimentam GPUs de alta densidade, enquanto sobreposições de SD-WAN estendem o controle de políticas para gabinetes de micro-borda do tamanho de um contêiner de transporte. A diversificação da arquitetura apoia a expansão contínua do mercado de redes de data center dos EAU.

Por Largura de Banda: 100 G+ torna-se o novo padrão

As implantações na faixa de 50-100 GbE detiveram 34,82% dos embarques de 2025, à medida que as empresas renovavam os links de 10/25 G de longa data. No entanto, as instalações de >100 GbE estão crescendo a uma CAGR de 15,02%, à medida que os operadores adotam 400 G e além para a interconexão de clusters de IA. Os testes de canais ópticos de 1,6 Tbps pela e& antecipam um futuro em que a largura de banda dobra a cada ciclo de hardware. Os nós de borda ainda utilizam ≤10 GbE para tráfego de sensores, enquanto os uplinks de 25-40 GbE fazem a ponte entre racks de servidores legados e novas estruturas leaf.

A queda constante de preços em óptica PAM4 reduz a diferença de custo entre portas de 100 G e 400 G, encorajando os primeiros adotantes a pular velocidades intermediárias. Chassis desagregados com placas de linha modulares permitem expansão gradual, limitando os riscos de capacidade subutilizada e fortalecendo as perspectivas de longo prazo do mercado de redes de data center dos EAU.

Análise Geográfica

Dubai e Abu Dhabi ancoram os 52 data centers operacionais do país, fornecendo conjuntamente a maior parte da capacidade ativa de 235 MW. Os planos de expansão adicionam 343 MW, com Ajman emergindo como local suplementar de cluster de IA. A base inicial de Dubai — estabelecida pela Dubai Internet City — oferece ecossistemas densos de operadoras e incentivos favoráveis em zonas francas. Abu Dhabi alavanca o apoio de fundos soberanos e terra abundante para mega-campi, como o Stargate EAU, previsto para 5 GW em várias fases. As estações de aterrissamento de cabos de Fujairah integram o tráfego internacional, roteando caminhos de fibra leste-oeste que reduzem a latência para cargas de trabalho transcontinentais.

Os emirados do norte testemunham expansão à medida que os diferenciais de preços de energia e a disponibilidade de reservas de terra atraem construções secundárias. A matriz energética nacional, com energia nuclear em Barakah e solar no Parque Solar Mohammed bin Rashid Al Maktoum, ajuda os operadores a cumprirem as metas de carbono enquanto contêm os custos operacionais. As leis federais de soberania de dados criam um ambiente de construção obrigatória para nuvens multinacionais, consolidando adições de capacidade doméstica em vez de serviços remotos. A curva de capital ascendente na vizinha Arábia Saudita e no Catar intensifica a rivalidade regional, mas a clareza regulatória dos EAU e as diversificadas fontes de energia sustentam sua vantagem competitiva.

Cenário Competitivo

O campo de fornecedores mescla fabricantes globais de switches e roteadores, integradores regionais e fornecedores emergentes de software nativo em nuvem. A G42 e a Etisalat formaram a Khazna Data Centers, consolidando ativos de colocation com neutralidade de operadoras e elevando a escala doméstica. A participação minoritária de USD 2,2 bilhões da Silver Lake e da MGX ressalta o apetite internacional pela infraestrutura digital dos EAU. A Arista Networks ultrapassou a Cisco na participação global de switches de data center no quarto trimestre de 2023, sinalizando que as plataformas de padrões abertos ressoam com os operadores focados em IA. O roteiro de silício merchant da Broadcom e as tecnologias de interconexão Mellanox da Nvidia penetram nas placas de linha de switches destinados a clusters de IA.

Os movimentos estratégicos incluem a aquisição da Infinera pela Nokia para fortalecer uma superdivisão óptica com plugáveis coerentes prontos para SDN, e a parceria da Qualcomm com a e& para implantar gateways de IA de borda. Os integradores de sistemas locais adicionam serviços especializados ao hardware dessas grandes empresas, preenchendo lacunas de competências em implantação e apoiando a mudança do setor de redes de data center dos EAU em direção à automação. Os fornecedores que conseguem combinar designs com eficiência energética, resfriamento adequado para o clima desértico e telemetria com reconhecimento de fluxo de IA estão posicionados para vencer as licitações futuras.

Líderes do Setor de Redes de Data Center dos Emirados Árabes Unidos

Cisco Systems Inc.

VMware Inc.

Fujitsu Ltd.

Schneider Electric

Eaton Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A G42 apresentou o Stargate EAU, um campus de IA de 5 GW em Abu Dhabi, em parceria com Nvidia, Oracle, Cisco e OpenAI.

- Maio de 2025: A Qualcomm e a e& lançaram um centro de engenharia conjunto em Abu Dhabi para desenvolver gateways de IA de borda 5G.

- Abril de 2025: A Microsoft e a du concluíram um acordo de data center hiperescalado de USD 544 milhões nos EAU.

- Março de 2025: A Nokia finalizou a aquisição da Infinera por USD 2,3 bilhões, expandindo seu portfólio de redes ópticas.

Escopo do Relatório do Mercado de Redes de Data Center dos Emirados Árabes Unidos

As redes de data center referem-se ao conjunto de tecnologias, protocolos e hardware usados para conectar dispositivos físicos e baseados em rede, além de gerenciar a infraestrutura de rede, armazenamento e processamento de aplicações e dados. As redes de data center são fundamentais para o tempo de atividade de 100% dos data centers. No mundo atual conectado à web, as cargas de trabalho empresariais são executadas em computadores individuais, gerando, portanto, a necessidade de redes de data center. As redes fornecem a servidores, clientes, aplicações e middleware um plano padrão para organizar a execução de cargas de trabalho e também para gerenciar o acesso aos dados produzidos.

O mercado de redes de data center da Coreia do Sul é segmentado por produto (switches Ethernet, roteadores, rede de área de armazenamento (SAN), controladores de entrega de aplicações (ADC) e outros equipamentos de rede), por serviços (instalação e integração, treinamento e consultoria, e suporte e manutenção) e por usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento, e outros usuários finais).

Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Produtos | Switches Ethernet |

| Roteadores | |

| Rede de Área de Armazenamento (SAN) | |

| Controladores de Entrega de Aplicações (ADC) | |

| Dispositivos de Segurança de Rede | |

| Controladores de Redes Definidas por Software (SDN) | |

| Interconexões Ópticas | |

| Serviços | Instalação e Integração |

| Treinamento e Consultoria | |

| Suporte e Manutenção | |

| Serviços de Rede Gerenciados |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Outros Usuários Finais |

| Colocation |

| Hiperescaladores/Provedores de Serviços em Nuvem |

| Data Centers de Borda/Micro |

| Menor ou igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Maior que 100 GbE |

| Por Componente | Produtos | Switches Ethernet |

| Roteadores | ||

| Rede de Área de Armazenamento (SAN) | ||

| Controladores de Entrega de Aplicações (ADC) | ||

| Dispositivos de Segurança de Rede | ||

| Controladores de Redes Definidas por Software (SDN) | ||

| Interconexões Ópticas | ||

| Serviços | Instalação e Integração | |

| Treinamento e Consultoria | ||

| Suporte e Manutenção | ||

| Serviços de Rede Gerenciados | ||

| Por Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Governo e Defesa | ||

| Mídia e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Industrial | ||

| Outros Usuários Finais | ||

| Por Tipo de Data Center | Colocation | |

| Hiperescaladores/Provedores de Serviços em Nuvem | ||

| Data Centers de Borda/Micro | ||

| Por Largura de Banda | Menor ou igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Maior que 100 GbE | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de redes de data center dos EAU?

O mercado está em USD 0,22 bilhão em 2026 e tem projeção de dobrar para USD 0,42 bilhão até 2031.

Qual segmento está crescendo mais rapidamente no mercado de redes de data center dos EAU?

As implantações de data centers hiperescalados estão crescendo a uma CAGR de 15,88%, superando os demais tipos de instalações até 2031.

Como as expansões de 5G estão influenciando os investimentos em redes de data center dos EAU?

A cobertura nacional de 5G impulsiona a demanda por micro-data centers de borda e interconexões de baixa latência, acelerando as aquisições de soluções de redes de longa distância definidas por software e links de retorno de maior largura de banda.

Quais são os principais desafios enfrentados pelos operadores no setor de redes de data center dos EAU?

A escassez de competências em engenheiros de rede certificados, os elevados custos iniciais para equipamentos de 400 G+, os prazos de entrega de importação e o cumprimento das leis de localização de dados são os principais obstáculos.

Página atualizada pela última vez em: