Tamanho e Participação do Mercado de Data Centers da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

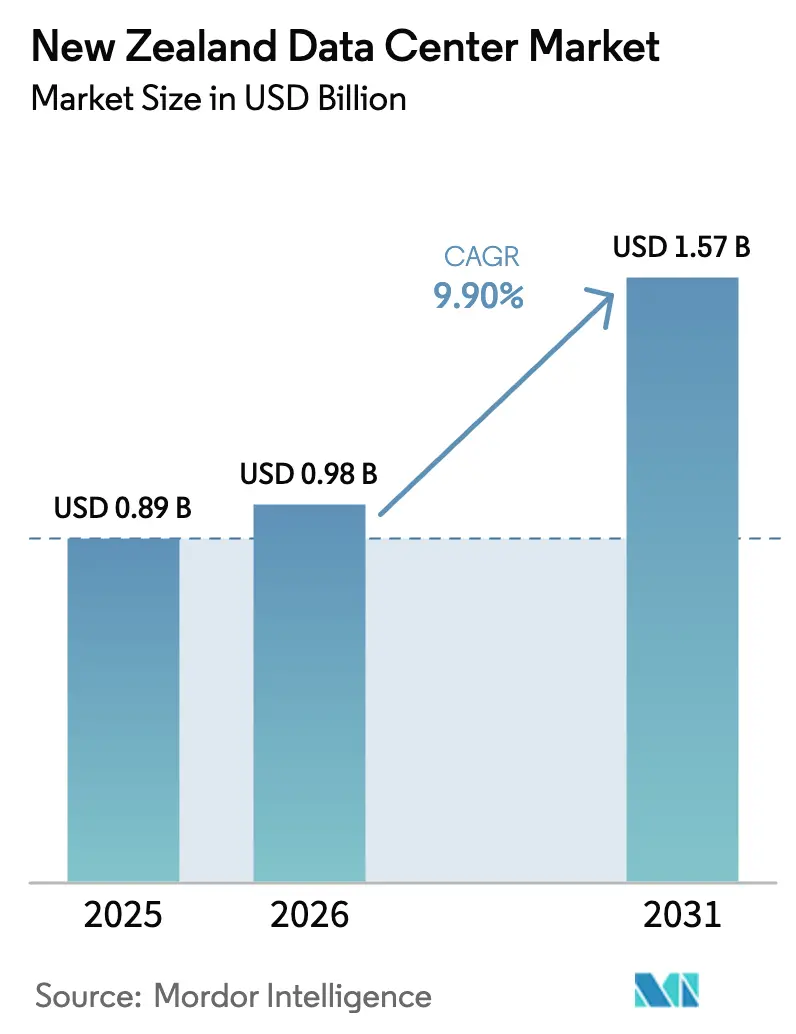

| Tamanho do mercado no ano base (2025) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Nova Zelândia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Data Centers da Nova Zelândia cresça de USD 0,89 bilhões em 2025 para USD 0,98 bilhões em 2026, com previsão de atingir USD 1,57 bilhões até 2031, a uma CAGR de 9,9% no período de 2026-2031. Em termos de Capacidade de Carga de TI, espera-se que o mercado cresça de 4,32 mil megawatts em 2025 para 5,91 mil megawatts até 2030, a uma CAGR de 6,47% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Compromissos crescentes de nuvem hiperescala, políticas rígidas de soberania de dados e aumento da demanda por computação de inteligência artificial sustentam essa trajetória de expansão. Os operadores esperam que a capacidade de carga de TI avance de 432 MW em 2025 para 591 MW até 2030, uma CAGR mais lenta de 6,47%, que sinaliza melhora na eficiência energética à medida que infraestruturas de próxima geração são implantadas. Auckland atualmente concentra a maior parte das instalações e da conectividade de rede, embora as localidades da Ilha do Sul ofereçam abundância de energia renovável e temperaturas ambientes mais baixas, que atraem hiperescaladores sensíveis a custos. O mercado também está migrando de modelos centrados em colocalização para complexos hiperescala de construção própria, à medida que os provedores de nuvem competem para garantir residência de dados e vantagens de latência. Gargalos na capacidade da rede elétrica e escassez de terrenos energizados próximos a Auckland permanecem como os principais obstáculos de curto prazo; no entanto, projetos contínuos de atualização de transmissão e de cabos submarinos devem amenizar restrições estruturais durante o horizonte de previsão.

Principais Conclusões do Relatório

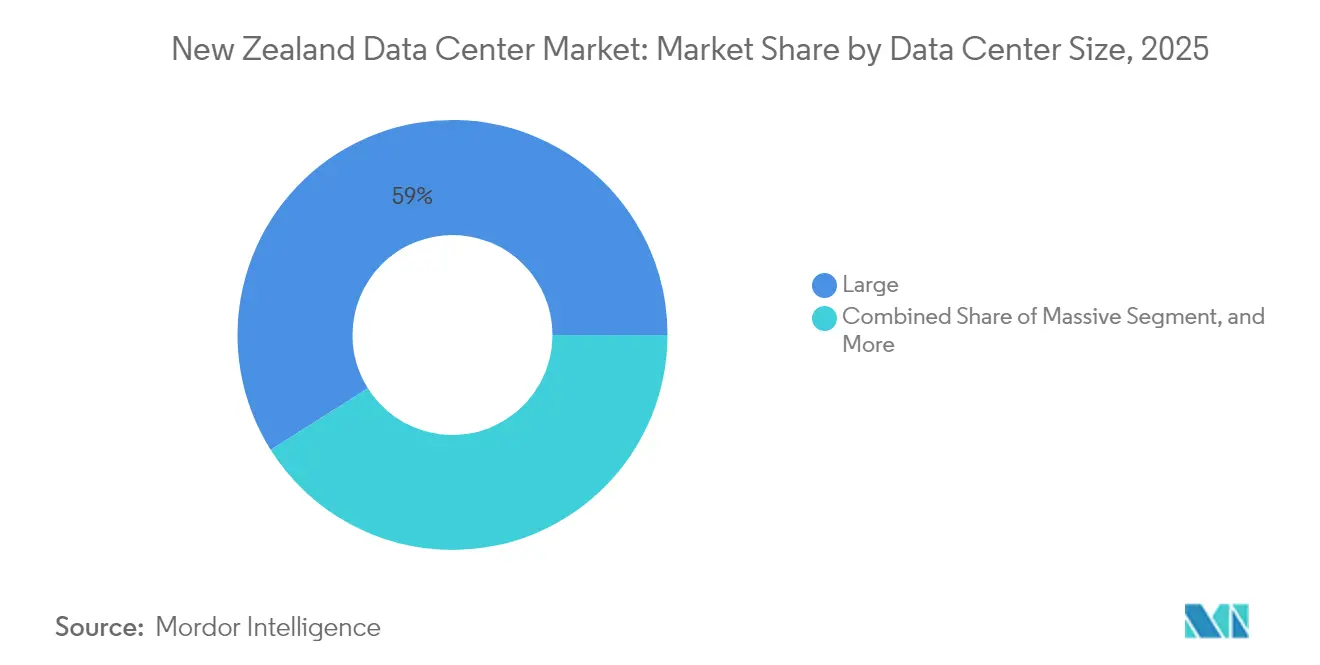

- Por tamanho de data center, as instalações de grande porte detinham 58,95% da participação do Mercado de Data Centers da Nova Zelândia em 2025, enquanto os sites de médio porte têm previsão de registrar o crescimento mais rápido, de 8,32% de CAGR até 2031.

- Por tipo de nível, o Nível 3 dominou com uma participação de 62,10% em 2025; também está projetado para manter uma CAGR sólida de 6,98% no mesmo período.

- Por tipo de data center, a colocalização respondeu por 51,90% da receita de 2025; no entanto, as implantações de hiperescala/construção própria têm projeção de alcançar uma CAGR de 8,96% até 2031.

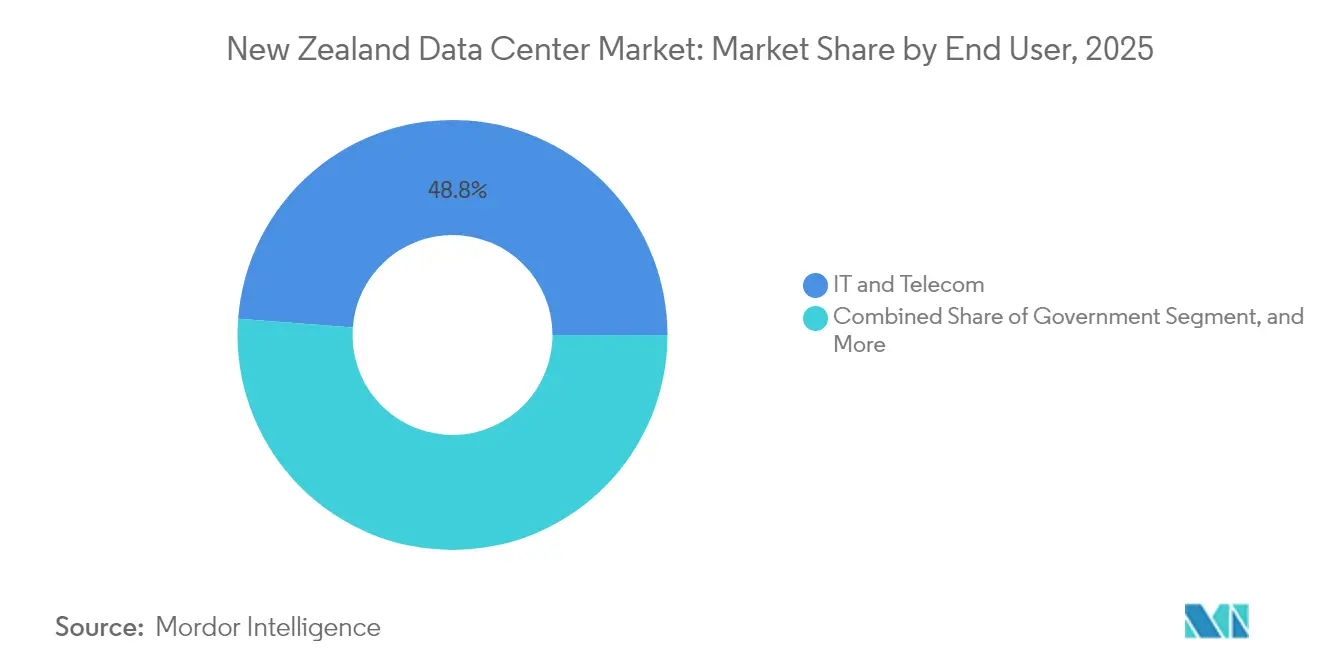

- Por usuário final, TI e telecomunicações entregaram uma participação de 48,80% em 2025, enquanto se espera que os serviços bancários, financeiros e de seguros registrem a maior CAGR de 4,12% até 2031.

- Por ponto de acesso, Auckland manteve uma participação de 82,95% em 2025, mas Hamilton deve crescer a uma CAGR de 4,41% à medida que os operadores diversificam sua presença.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Nova Zelândia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos compromissos de investimento em hiperescala | +3.2% | Nacional, concentrado em Auckland com expansão para a Ilha do Sul | Médio prazo (2-4 anos) |

| Vantagem de custo de energia renovável em toda a rede elétrica | +2.1% | Nacional, com vantagem premium na Ilha do Sul | Longo prazo (≥ 4 anos) |

| Adoção crescente de nuvem por empresas da Nova Zelândia | +2.8% | Nacional, com concentração urbana em Auckland e Wellington | Curto prazo (≤ 2 anos) |

| Explosão na demanda por computação de inteligência artificial e necessidades de energia associadas | +1.5% | Nacional, com concentração de hiperescala em Auckland | Médio prazo (2-4 anos) |

| Regulamentações governamentais de soberania e residência de dados | +0.8% | Nacional, afetando todas as regiões igualmente | Longo prazo (≥ 4 anos) |

| Expansão de novos pontos de chegada de cabos submarinos habilitando baixa latência | +0.9% | Regiões costeiras, principalmente Auckland com Wellington como secundária | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Compromissos de Investimento em Hiperescala

A Amazon Web Services lançou sua região de nuvem da Nova Zelândia com "soberania por design" em setembro de 2025, marcando o maior investimento em tecnologia publicamente anunciado por uma empresa internacional, com USD 7,5 bilhões comprometidos ao longo de vários anos. Isso segue a abertura da primeira região de nuvem hiperescala da Nova Zelândia pela Microsoft em dezembro de 2024, criando uma dinâmica competitiva que acelera a construção de infraestrutura além da demanda tradicional impulsionada por telecomunicações. O posicionamento soberano atende aos requisitos de residência de dados, ao mesmo tempo em que permite que organizações locais acessem capacidades de inteligência artificial e aprendizado de máquina sem transferências de dados transfronteiriças. Autoridades governamentais projetam que esses investimentos criarão mais de 1.000 empregos e contribuirão com mais de NZD 11 bilhões para o PIB, estabelecendo os data centers como infraestrutura econômica crítica, em vez de apenas tecnologia de suporte. O compromisso com a hiperescala reformula fundamentalmente a dinâmica do mercado, de centrado em colocalização para infraestrutura nativa de nuvem, com implicações para o planejamento da rede elétrica e estratégias de desenvolvimento regional.

Adoção Crescente de Nuvem por Empresas da Nova Zelândia

O setor de Software como Serviço da Nova Zelândia gerou uma receita de NZ$ 3,6 bilhões em 2023, com crescimento anual composto de 15% desde 2016, criando demanda substancial por infraestrutura de nuvem subjacente e capacidade de data center. O crescimento liderado por exportações do setor, de 8,7% ao ano, supera significativamente o crescimento geral das exportações de 3,4%, indicando uma mudança econômica estrutural em direção a serviços digitais que requerem infraestrutura de hospedagem resiliente. Projeta-se que a receita de serviços de TI empresarial se expanda de NZ$ 7,12 bilhões em 2025 para NZ$ 8,52 bilhões até 2029, com 97% das organizações acelerando a implantação de inteligência artificial e 36% planejando alocar mais de 40% dos orçamentos de TI para iniciativas de inteligência artificial. Essa digitalização empresarial cria demanda sustentada por serviços de colocalização, hospedagem gerenciada e arquiteturas de nuvem híbrida. A política de Nuvem em Primeiro Lugar e o programa Ativador de IA do governo, com meta de contribuição de NZ$ 76 bilhões ao PIB até 2038, institucionaliza a adoção de nuvem em agências do setor público, fornecendo uma âncora de demanda previsível para operadores de data centers.

Vantagem de Custo de Energia Renovável em Toda a Rede Elétrica

A matriz de geração de eletricidade da Nova Zelândia, composta por 85-87% de fontes renováveis, cria vantagens competitivas únicas para operações de data centers de alto consumo energético, particularmente à medida que os operadores hiperescala globais priorizam compromissos de sustentabilidade. [1]Mercury, "Supporting customers decarbonisation goals" (Apoiando as metas de descarbonização dos clientes), mercury.co.nz O acordo de compra de energia da Mercury com a Amazon para aproximadamente 50% da produção do parque eólico Turitea Sul demonstra canais ativos de aquisição corporativa de eletricidade renovável, permitindo que os data centers garantam certeza de preço a longo prazo enquanto cumprem objetivos ambientais. O Parque Eólico Turitea de 221 MW, inaugurado em maio de 2023, gerou aproximadamente 1.600 GWh em seus primeiros dois anos, contribuindo com 2,5% da geração renovável nacional e ilustrando a escala da infraestrutura de energia limpa que apoia a transformação digital. O acordo de fornecimento de eletricidade renovável da Contact Energy com a nova instalação de data center do Lake Parime evidencia ainda mais a integração sistemática de energia limpa com o desenvolvimento de infraestrutura digital. Essa vantagem renovável posiciona a Nova Zelândia favoravelmente em relação a competidores regionais, ao mesmo tempo em que apoia os mandatos de sustentabilidade corporativa que impulsionam as decisões de localização.

Explosão na Demanda por Computação de Inteligência Artificial e Necessidades de Energia Associadas

A estratégia de inteligência artificial do governo, divulgada em julho de 2025, projeta que a inteligência artificial poderia contribuir com NZ$ 76 bilhões ao PIB até 2038, com 97% das organizações neozelandesas acelerando a implantação de inteligência artificial, criando demanda sem precedentes por infraestrutura de computação especializada. [2]Governo da Nova Zelândia, "Estratégia de IA do governo para aumentar a produtividade", beehive.govt.nz Prevê-se que a demanda de energia para data centers aumente de 81 MW para 303 MW até 2030, podendo consumir até 7% do total de eletricidade da Nova Zelândia em cenários de alto crescimento, exigindo expansões da capacidade da rede elétrica e sistemas de resfriamento especializados para cargas de trabalho intensivas em GPU. A abordagem regulatória leve do governo, que enfatiza as estruturas existentes de privacidade e proteção ao consumidor em vez de regulamentação prescritiva de inteligência artificial, cria um ambiente favorável para a adoção empresarial, ao mesmo tempo em que mantém requisitos de conformidade que favorecem as capacidades de processamento de dados locais. O lançamento de ferramentas automatizadas de conformidade da Microsoft em janeiro de 2025 para o setor público da Nova Zelândia sinaliza que os provedores hiperescala estão investindo em recursos de alinhamento regulatório que poderiam acelerar a adoção governamental de inteligência artificial. Essa convergência de apoio político, demanda empresarial e investimento em infraestrutura cria uma trajetória de crescimento sustentado para a capacidade de data centers habilitados para inteligência artificial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de capacidade da rede elétrica e altos preços de energia no atacado | -1.8% | Nacional, com pressão aguda na região de Auckland | Curto prazo (≤ 2 anos) |

| Escassez de terrenos adequados e energizados próximos a Auckland | -1.2% | Principalmente a área metropolitana de Auckland | Médio prazo (2-4 anos) |

| Escassez aguda de talentos em engenharia elétrica e mecânica | -0.9% | Nacional, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Ceticismo público sobre inteligência artificial, privacidade e desenvolvimentos de data centers | -0.6% | Nacional, com variação por comunidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade da Rede Elétrica e Altos Preços de Energia no Atacado

O investimento proposto de NZ$ 1,4 bilhão da Transpower em melhorias no link de corrente contínua de alta tensão do Estreito de Cook, com construção programada para 2030-2031, reconhece gargalos críticos de transmissão que restringem a expansão de data centers em locais de Auckland preferidos. [3]Transpower, "Cook Strait electricity-link investment", transpower.co.nz Os cabos submarinos existentes, instalados em 1991 e se aproximando do fim de vida útil no início dos anos 2030, conseguem transferir apenas 15% do consumo total de eletricidade da Nova Zelândia, limitando o acesso da Ilha do Norte à geração renovável da Ilha do Sul. A volatilidade dos preços de energia no atacado cria risco operacional para data centers com perfis de demanda de energia previsíveis, particularmente durante períodos de consumo de pico, quando as restrições da rede forçam o despacho de geração caro. A Chorus confirmou aumentos nos preços de fibra efetivos a partir de janeiro de 2025, com o Iniciador de Fibra Residencial aumentando 8,6% para NZ$ 38 mensais, indicando inflação mais ampla nos custos de infraestrutura que afeta as despesas operacionais dos data centers. O cronograma de atualização de transmissão cria restrições de capacidade de médio prazo que podem forçar os operadores de data centers a considerar arquiteturas distribuídas ou locais alternativos, apesar das vantagens de conectividade de Auckland.

Escassez de Terrenos Adequados e Energizados Próximos a Auckland

A concentração de Auckland com 83,64% de participação de mercado reflete vantagens de conectividade e proximidade, porém a escassez de terrenos força os operadores a explorar locais alternativos com trade-offs de infraestrutura. Apenas 4 instalações de data center operam em todo o país, todas localizadas em Auckland com capacidade combinada de apenas 29 MW, ilustrando severas restrições de oferta em relação ao crescimento de demanda projetado para 303 MW até 2030. O surgimento da Ilha do Sul como um hub de data centers "verdes", exemplificado pelo campus de 43 hectares planejado pela Datagrid perto de Invercargill, demonstra diversificação geográfica impulsionada pela disponibilidade de terrenos e proximidade com energia renovável, em vez de fatores tradicionais de conectividade. A AWS enfrentou atrasos no projeto de drenagem pluvial para o lançamento de sua região em Auckland, destacando a complexidade regulatória e de infraestrutura em locais preferidos que prolonga os cronogramas de desenvolvimento e aumenta os requisitos de capital. A previsão do Comércio e Empresa da Nova Zelândia de NZ$ 898 milhões em receita anual de colocalização até 2030 pressupõe o desenvolvimento bem-sucedido dos sites, mas as restrições de terreno podem forçar os operadores a aceitar maior latência ou menor redundância em mercados secundários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações de Grande Porte Impulsionam a Consolidação do Mercado

Os sites de grande porte controlaram 58,95% da participação do Mercado de Data Centers da Nova Zelândia em 2025, à medida que empresas e hiperescaladores buscavam economias de escala. As instalações de médio porte, no entanto, registrarão a CAGR mais forte de 8,32%, apoiadas pelos requisitos de computação de borda e diversificação regional. O tamanho do mercado de data centers da Nova Zelândia atribuível aos segmentos grande e médio deve crescer mais rapidamente do que o grupo de pequenas instalações, que enfrenta pressão sobre as margens devido à migração para a nuvem. Provedores hiperescala como a AWS e a Microsoft estão padronizando footprints soberanos de três zonas, reforçando a demanda por campi de múltiplos edifícios colocalizados em redes de energia robustas.

A consolidação contínua favorece os operadores capazes de entregar métricas de eficiência de uso de energia inferiores a 1,3 e projetos térmicos prontos para inteligência artificial. Propostas de mega instalações permanecem escassas devido a limitações da rede elétrica, porém campi refrigerados por vento na Ilha do Sul poderiam abrir futuras mega construções focadas em cargas de trabalho de treinamento de GPU. Sites urbanos menores migrarão para cache de borda de rede, especialmente quando a adoção de 5G impulsionar casos de uso sensíveis à latência em Auckland e Hamilton.

Por Tipo de Nível: Nível 3 Equilibra Disponibilidade e Eficiência de Custo

As plataformas de Nível 3 atraíram 62,10% da receita em 2025 e sustentarão uma CAGR de 6,98%, à medida que os clientes buscam alta disponibilidade sem os prêmios de custo do Nível 4. O tamanho do mercado de data centers da Nova Zelândia alocado ao Nível 3 está alinhado com a rede elétrica estável do país e o risco sísmico moderado, o que reduz a necessidade percebida de tolerância a falhas duplas. Edificações de Nível 1 e Nível 2 atendem a ambientes de teste e desenvolvimento, enquanto locais de Nível 4 atendem a cargas de trabalho financeiras de missão crítica que exigem zero tempo de inatividade.

A acumulação de ativos permanece ativa: o T4 Group adquiriu a instalação da Kyndryl em Auckland em 2024, ressaltando o apetite dos investidores por sites consolidados de Nível 3. A digitalização dos serviços financeiros e as iminentes regras de privacidade biométrica impulsionarão expansões seletivas de Nível 4, embora as restrições da rede elétrica mantenham os números absolutos modestos ao longo do período de previsão.

Por Tipo de Data Center: Investimento em Hiperescala Reformula a Estrutura do Mercado

A colocalização reteve 51,90% de participação em 2025, mas enfrenta ventos contrários estruturais à medida que os complexos de hiperescala/construção própria se expandem a uma CAGR de 8,96%. O tamanho do mercado de data centers da Nova Zelândia atribuível a regiões de nuvem de construção própria se aproximará da paridade com a colocalização até o final da década, reformulando a dinâmica dos fornecedores. A colocalização de varejo ainda atende a pequenas e médias empresas que buscam hospedagem local, enquanto contratos de atacado fornecem capacidade intermediária para provedores de nuvem aguardando a conclusão de novas construções.

Instalações hiperescala construídas especificamente integram acordos de compra de energia renovável, tecnologias avançadas de rejeição de calor e arquiteturas compatíveis com soberania. A decisão da Spark em agosto de 2025 de alienar uma participação minoritária em data centers reflete o pivô dos operadores de telecomunicações de propriedade de ativos para receita de conectividade e serviços gerenciados. Nós de borda empresariais complementarão o ecossistema, suportando cargas de trabalho de Internet das Coisas e entrega de conteúdo de baixa latência além de Auckland.

Por Usuário Final: Serviços Financeiros Impulsionam o Crescimento Focado em Conformidade

As agências de TI e telecomunicações capturaram 48,80% de participação em 2025, mas sua trajetória de crescimento estabilizou em relação a outros segmentos. Os serviços bancários, financeiros e de seguros mostram uma CAGR de 4,12%, impulsionada por análises de risco em tempo real, mandatos de open banking e adoção crescente de inteligência artificial. As cargas de trabalho governamentais se beneficiam da hospedagem doméstica obrigatória sob a Lei de Dados de Clientes e Produtos de 2025, reforçando a demanda de base por capacidade compatível com soberania.

Os setores de manufatura, mídia e comércio eletrônico aproveitam o processamento de borda e as redes de entrega de conteúdo para otimizar a latência. O setor de data centers da Nova Zelândia, portanto, experimenta misturas de inquilinos progressivamente diversificadas, mitigando a dependência de um único setor e melhorando a estabilidade de ocupação ao longo dos ciclos de investimento.

Por Ponto de Acesso: Domínio de Auckland Enfrenta Diversificação Regional

Auckland detém 82,95% da capacidade operacional, porém restrições de rede elétrica e terrenos compelem os operadores a buscar construções em Hamilton, Wellington e na Ilha do Sul. O tamanho do mercado de data centers da Nova Zelândia atribuível a Auckland continuará se expandindo, mas sua participação geral de mercado gradualmente diminui à medida que novas regiões comissionam capacidade. A proximidade de Hamilton com a espinha dorsal de transmissão nacional e a instalação de borda de NZD 15 milhões da Spark estabelecem as bases para um hub secundário. A orientação do setor público de Wellington e a conectividade de redundância com os ativos hidrelétricos da Ilha do Sul sustentam a demanda constante.

Projetos na Ilha do Sul, como o campus de 43 hectares em Invercargill da Datagrid, combinam energia renovável e benefícios de resfriamento por ar livre que ressoam com os mandatos de sustentabilidade dos hiperescaladores. Iniciativas de cabos submarinos - incluindo a Rede Anel da Tasmânia e Hawaiki Nui - normalizarão ainda mais os perfis de latência, reduzindo a vantagem histórica de rede de Auckland.

Análise Geográfica

A participação de capacidade de 82,95% de Auckland se traduz em densidade de operadoras incomparável, múltiplas estações de chegada de cabos e a mais ampla base de clientes empresariais. No entanto, apenas 29 MW de capacidade instalada permanecem insuficientes frente às previsões de demanda que ultrapassam 326 MW até 2031, motivando planos de expansão acelerados. Obstáculos de engenharia de drenagem pluvial e restrições de zoneamento prolongam os prazos de entrega, aumentando o custo de implantação incremental de megawatt. Projetos de reforço da rede elétrica, incluindo a atualização do link do Estreito de Cook de NZD 1,4 bilhão, eventualmente facilitarão os fluxos de energia renovável para o norte, mas os gargalos de curto prazo persistem.

Wellington gera demanda previsível de iniciativas digitais do governo central sob os programas Nuvem em Primeiro Lugar e Ativador de IA. Sua localização permite latência equilibrada para os centros de geração renovável da Ilha do Sul e os mercados consumidores da Ilha do Norte, ao mesmo tempo em que oferece preços de terreno mais baixos do que Auckland. A ascensão de Hamilton, evidenciada por uma CAGR de 4,41%, aproveita amplas parcelas de terreno, acesso à Rede Nacional e proximidade com instalações de processamento da indústria de laticínios que cada vez mais implantam análises de Internet das Coisas. As cidades da Ilha do Sul capitalizam recursos abundantes de hidrelétrica e eólica. O campus de Invercargill da Datagrid visa inquilinos hiperescala que exigem 100% de fornecimento renovável e baixas temperaturas médias, o que poderia proporcionar eficiência de uso de energia superior. Expansões de cabos submarinos programadas para 2027 entregarão rotas redundantes para Christchurch e Dunedin, mitigando as penalidades de latência historicamente associadas a implantações no sul. Uma vez que as atualizações do interconector de rede elétrica sejam concluídas em 2031, os locais ricos em energia da Ilha do Sul provavelmente atrairão clusters maiores de treinamento de inteligência artificial, diversificando ainda mais a presença nacional.

Cenário Competitivo

Apenas quatro instalações de data centers em operação existem atualmente em todo o país, resultando em alta concentração e barreiras elevadas à entrada. O peso regional CDC Data Centres - apoiado pelo Fundo do Futuro da Austrália - aproveita uma capacidade regional total de 2,5 GW para garantir inquilinos âncora, embora seu footprint na Nova Zelândia permaneça modesto. Os entrantes hiperescala começaram a redesenhar o mapa: a região soberana da AWS e o lançamento hiperescala da Microsoft contornam a colocalização de terceiros e incorporam pilhas de nuvem proprietárias diretamente no mercado.

A consolidação continua à medida que investidores domésticos adquirem ativos maduros; a compra de uma instalação da Kyndryl pelo T4 Group em março de 2024 reflete a tendência de possuir plataformas comprovadas de Nível 3. A diferenciação em sustentabilidade agora é um requisito básico: o acordo de longo prazo de energia eólica da Mercury com a AWS e o contrato de energia renovável da Contact Energy com o Lake Parime ressaltam o imperativo de credenciais de zero carbono. A conformidade regulatória sob a Lei de Privacidade e a Lei de Emenda de Investimento Estrangeiro de 2025 adiciona complexidade processual, favorecendo os incumbentes com estruturas de governança estabelecidas.

Os operadores também estão investindo em projetos otimizados para inteligência artificial, com resfriamento por imersão em líquido e densidades de rack maiores. O planejado campus da CDC em Wellington e o campus da Datagrid na Ilha do Sul visam médias de rack de ≥ 40 kW para capturar cargas de trabalho de treinamento de GPU previstas sob o roteiro de inteligência artificial de NZD 76 bilhões do governo. A colaboração estratégica entre concessionárias de energia, operadoras de telecomunicações e especialistas em data centers provavelmente se acelerará ao longo do horizonte de previsão, à medida que cada participante busca alinhamento em prioridades de energia, fibra e zoneamento.

Líderes do Setor de Data Centers da Nova Zelândia

Amazon Web Services Inc.

DCI Data Centers Pty Limited

Microsoft Corporation

CDC Data Centres Pty Ltd

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A AWS lançou sua região de nuvem soberana da Nova Zelândia com três zonas de disponibilidade e um acordo de longo prazo de energia renovável com a Mercury NZ.

- Agosto de 2025: A Spark New Zealand concordou em vender uma participação minoritária em seu portfólio de data centers para reduzir a alavancagem e se concentrar em serviços.

- Julho de 2025: O governo divulgou sua primeira Estratégia de Inteligência Artificial projetando uma contribuição econômica de NZD 76 bilhões até 2038 e adotando uma postura regulatória de toque leve.

- Junho de 2025: A Lei de Emenda de Investimento Estrangeiro de 2025 introduziu testes aprimorados de interesse nacional para aquisições estrangeiras de ativos estrategicamente importantes.

Escopo do Relatório do Mercado de Data Centers da Nova Zelândia

Auckland, Christchurch, Hamilton, Wellington são abordados como segmentos por Ponto de Acesso. Grande, Massivo, Médio, Mega, Pequeno são abordados como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são abordados como segmentos por Tipo de Nível. Não Utilizado, Utilizado são abordados como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Construção Própria | ||

| Empresarial/Edge | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Wellington |

| Auckland |

| Restante da Nova Zelândia |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Construção Própria | ||

| Empresarial/Edge | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização de Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Acesso | Wellington | ||

| Auckland | |||

| Restante da Nova Zelândia | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é utilizado para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações de data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 ft²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 ft² e 75.001 ft²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 ft² e 20.001 ft²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 ft² e 5.001 ft²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 ft².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias: Colocalização de Varejo, de Atacado e de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a potenciais clientes. O serviço de colocalização de varejo tem capacidade locada inferior a 250 kW; os serviços de colocalização de atacado têm capacidade locada entre 251 kW e 4 MW; e os serviços de colocalização de hiperescala têm capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks no data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é utilizado para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor em que a parte frontal do rack está voltada para o corredor. Aqui, o ar refrigerado é direcionado para o corredor para que possa entrar pela parte frontal dos racks e manter a temperatura. |

| Corredor Quente | É o corredor em que a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computador cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, ao passo que um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados de modo que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento da UPS seja contínuo para os equipamentos de TI mesmo durante interrupções na energia da concessionária. A UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como a UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessário mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tiver 4 sistemas de UPS, será necessário um sistema de UPS adicional para atingir N+1. |

| 2N | Refere-se ao design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio para o corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de menos de 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de menos de 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados por fonte dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 ft² ou número de racks instaláveis de ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001-20.000 ft², ou número de racks instaláveis entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001-75.000 ft², ou número de racks instaláveis entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001-225.000 ft², ou número de racks instaláveis entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 ft² ou número de racks instaláveis de ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas. |

| Colocalização de Atacado | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda de hiperescala é originada principalmente de grandes players de nuvem, empresas de TI, BFSI e players de streaming de vídeo sob demanda (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são utilizados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de chegada. Por meio desse cabo, é estabelecida a comunicação e a conectividade à internet entre países ao redor do globo. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura