Tamanho e participação do mercado de redes de data centers dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

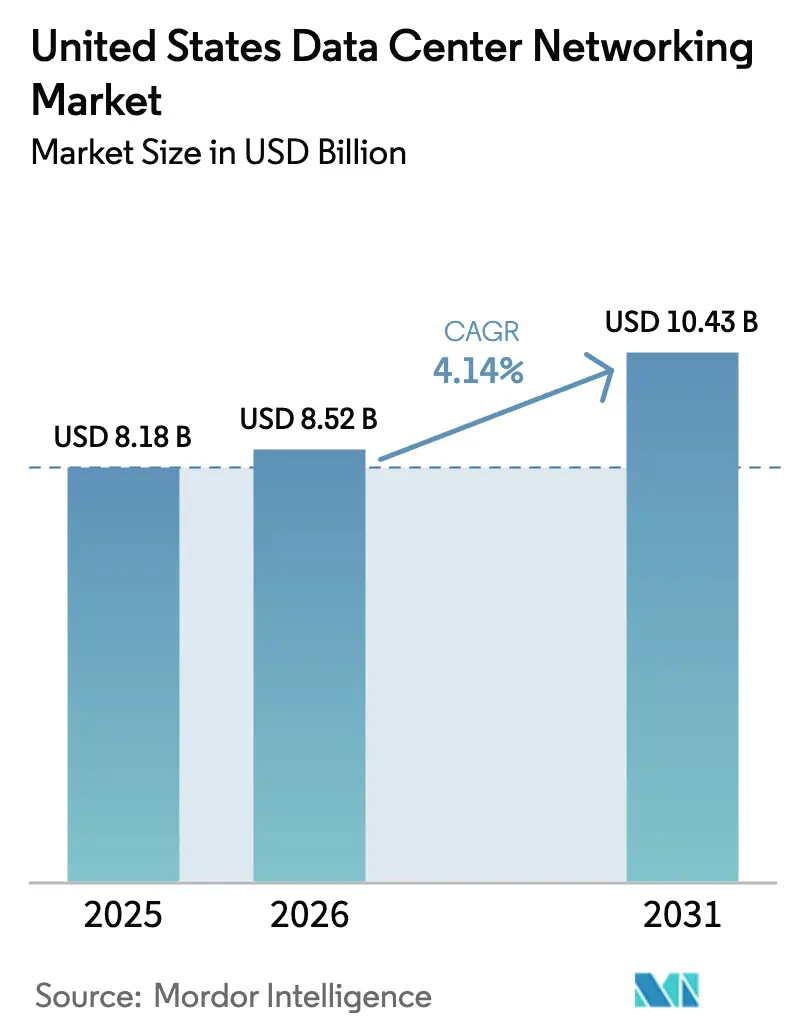

| Tamanho do mercado no ano base (2025) | 8.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do mercado de redes de data centers dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de redes de data centers dos Estados Unidos cresça de USD 8,18 bilhões em 2025 para USD 8,52 bilhões em 2026 e que alcance USD 10,43 bilhões até 2031 a um CAGR de 4,14% no período 2026-2031. O crescimento é impulsionado por operadores hiperescaladores que continuam absorvendo comutação de alta densidade, óptica 400G/800G e estruturas prontas para IA para suportar grandes modelos de linguagem que exigem latência ultrabaixa. O surto manufatureiro associado a projetos da Indústria 4.0, a implantação contínua de sites de borda 5G e o apoio governamental por meio da Ordem Executiva 14179 intensificam ainda mais a demanda. Enquanto isso, a receita de serviços está crescendo porque muitas empresas carecem de competências para gerenciar migrações ópticas complexas ou microssegmentação de confiança zero. Gargalos na cadeia de suprimentos, restrições ao uso de água e custos crescentes de atualização moderam a expansão, mas não reverteram a trajetória ascendente.

Principais conclusões do relatório

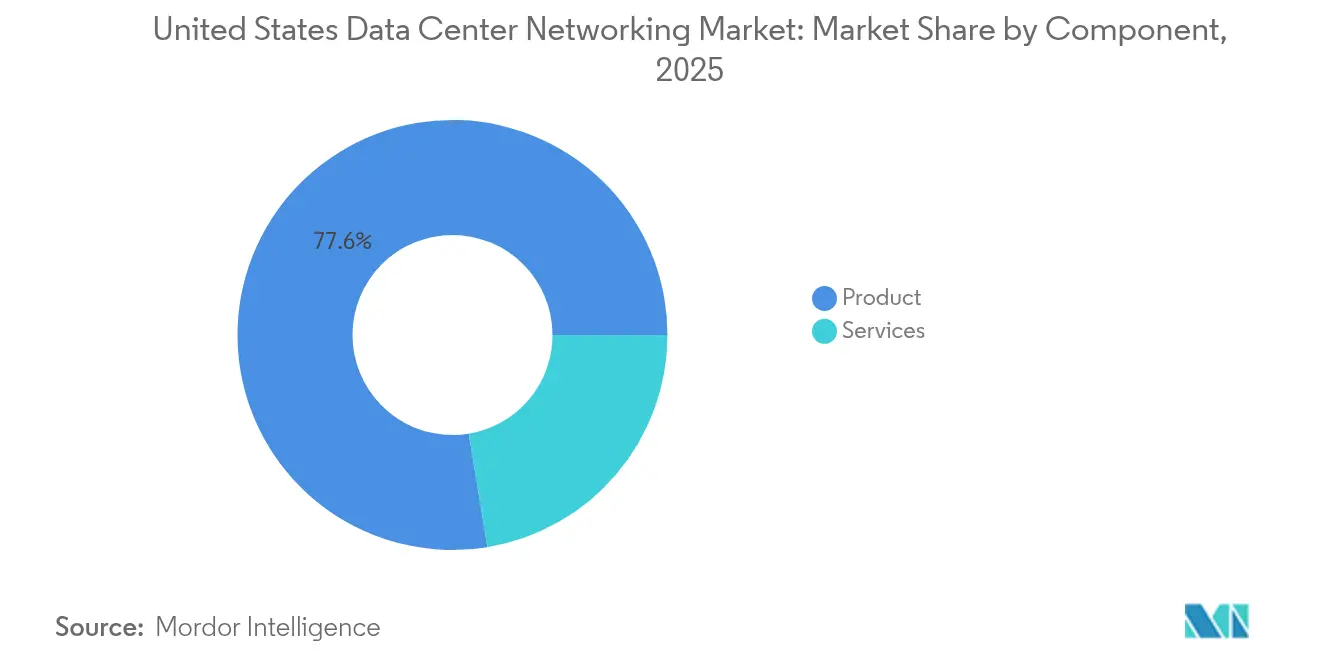

- Por componente, os produtos lideraram com 77,60% de participação na receita em 2025, enquanto os serviços devem expandir a um CAGR de 4,32% até 2031.

- Por usuário final, TI e telecomunicações detinham 34,15% da participação do mercado de redes de data centers dos Estados Unidos em 2025; o setor manufatureiro está posicionado para o crescimento mais rápido, com um CAGR de 5,08% até 2031.

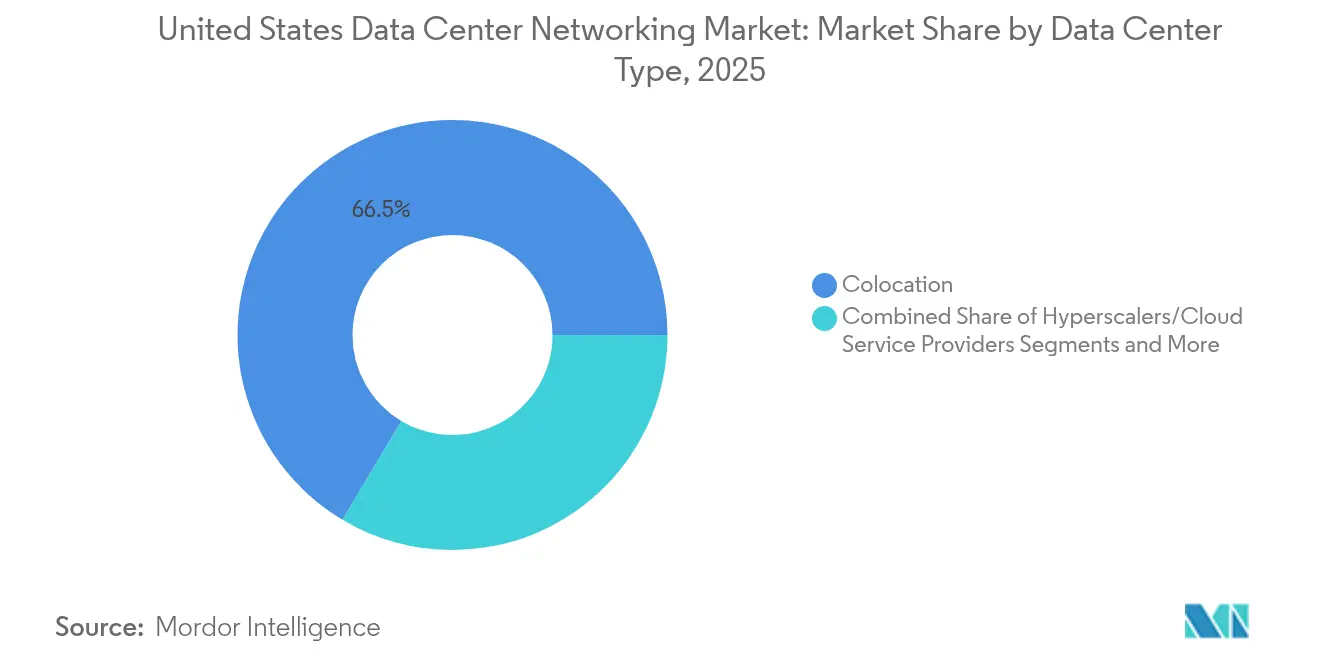

- Por tipo de data center, as instalações de colocation responderam por 66,45% da participação em 2025, mas as implantações hiperescaláveis estão previstas para crescer a um CAGR de 5,85%.

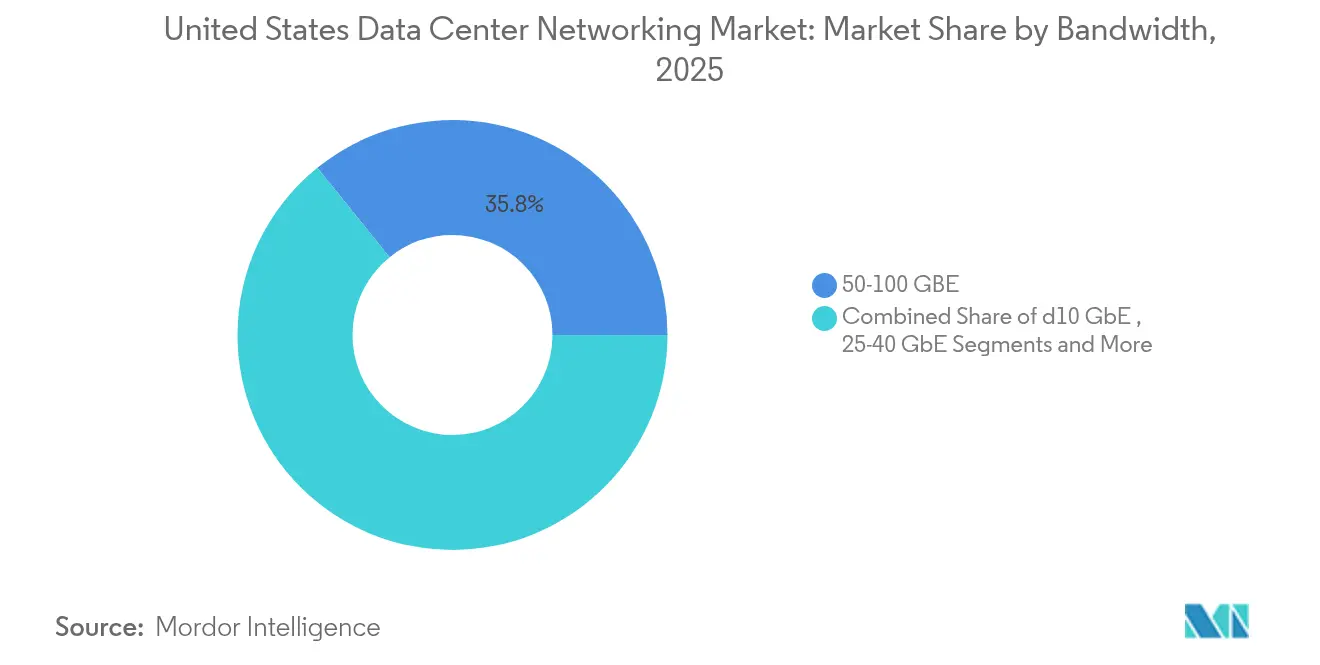

- Por largura de banda, a categoria de 50-100 GbE comandou 35,82% da participação do tamanho do mercado de redes de data centers dos Estados Unidos em 2025, enquanto o segmento superior a 100 GbE avança a um CAGR de 5,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e perspectivas do mercado de redes de data centers dos Estados Unidos

Análise de impacto dos fatores impulsionadores*

| Fator impulsionador | (~ ) % de impacto no CAGR previsto | Relevância geográfica | Prazo de impacto |

|---|---|---|---|

| Surto na demanda por largura de banda hiperescalável e impulsionada por IA | +0.6% | Norte da Virgínia, Vale do Silício, Phoenix | Médio prazo (2-4 anos) |

| Migração para estruturas Ethernet 400G/800G | +0.5% | Principais regiões hiperescaláveis | Curto prazo (≤2 anos) |

| Expansão de data centers de borda e micro data centers 5G | +0.4% | Áreas metropolitanas em todo o país | Longo prazo (≥4 anos) |

| Incentivos estaduais de eficiência energética | +0.3% | CA, NY, WA, TX | Médio prazo (2-4 anos) |

| Adoção de designs desagregados habilitados por CXL | +0.3% | Centros de pesquisa em IA em todo o país | Longo prazo (≥4 anos) |

| Impulso de confiança zero para microssegmentação de estrutura | +0.3% | Sites governamentais e empresariais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Surto na demanda por largura de banda hiperescalável e impulsionada por IA

Os operadores hiperescaladores estão reconstruindo redes para atender cargas de trabalho de IA que movem de 10 a 100 vezes mais dados do que aplicações legadas. A adoção pela Meta das plataformas Arista 7700R4 para clusters de treinamento destaca a disseminação de estruturas leste-oeste em escala de terabit e sem bloqueio que reduzem a latência para GPUs distribuídas. O investimento de USD 80 bilhões da Microsoft em IA e a expansão de USD 30 bilhões da AWS reforçam a alta demanda por equipamentos — comutadores específicos para IA, óptica e NICs. O silício personalizado da NVIDIA e da AMD sublinha o desejo dos operadores de contornar dispositivos de uso geral em favor de componentes 800G altamente integrados.[1]NVIDIA Corp., "Roteiro de redes 800G," nvidia.com

Migração para estruturas Ethernet 400G/800G

O salto para 400G e 800G é o maior passo desde o 10 GbE, impulsionado por clusters de GPU que saturam os links de 100G. O Tomahawk 6 da Broadcom suporta portas de 1,6 Tb/s, antecipando espaço de crescimento futuro. O Consórcio Ultra Ethernet ratificou o UEC 1.0 em junho de 2025, adicionando distribuição de pacotes e computação em rede especificamente para tráfego de IA. As implantações enfrentam prazos de entrega de 18 meses para óptica 800G, restringindo algumas construções hiperescaláveis até que a produção aumente em 2026.

Expansão de data centers de borda e micro data centers 5G

Os sites de borda exigem comutadores compactos e de alta densidade que tolerem ambientes adversos e ainda assim entreguem velocidade hiperescalável. A DE-CIX Dallas concluiu uma atualização de 400 GE que demonstra o crescimento do tráfego de interconexão na borda metropolitana. Esses nós de borda abrem novas receitas para fornecedores capazes de pré-montar recursos de automação e gerenciamento remoto que compensam a escassez de engenheiros no local. A automação industrial e os pilotos de veículos conectados estão impulsionando grande parte do aumento inicial do tráfego.

Incentivos estaduais de eficiência energética para estruturas inteligentes

O Título 24 da Califórnia e as normas complementares de Nova York e Washington recompensam operadores que reduzem o consumo de energia da rede com engenharia de tráfego automatizada.[2]ACEEE, "Análise do código de energia de data centers 2025," aceee.org Os equipamentos de rede consomem de 10% a 15% da eletricidade das instalações; a otimização dinâmica de rotas pode reduzir essa carga em 20% a 30%. Sistemas de saúde como o RWJBarnabas Health relataram economias de energia de dois dígitos após implantar controles de energia em toda a estrutura.

Análise de impacto dos fatores restritivos*

| Fator restritivo | (~ ) % de impacto no CAGR previsto | Relevância geográfica | Prazo de impacto |

|---|---|---|---|

| Gargalos no fornecimento de transceivers ópticos e ASICs | −0.3% | Clusters hiperescaláveis em todo o país | Curto prazo (≤2 anos) |

| Alto capex para atualizações de 10/40 G acima de 400 G | −0.3% | Campi empresariais em todo o país | Médio prazo (2-4 anos) |

| Limites de uso de água que freiam o crescimento hiperescalável | −0.2% | AZ, GA, VA, CO | Longo prazo (≥4 anos) |

| Escassez de engenheiros especializados em automação | −0.1% | Áreas metropolitanas secundárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no fornecimento de transceivers ópticos e ASICs

Os prazos de entrega dos módulos 800G se estenderam para 18 meses à medida que os fabricantes priorizam óptica de grau IA com jitter ultrabaixo. A Lumentum alterou seu roteiro para atender a esse nicho, demonstrando a pressão sobre as linhas convencionais de transceivers.[3]Lumentum Holdings, "Transcrição da teleconferência de resultados do segundo trimestre de 2025," lumentum.com Os impactos tarifários acrescentaram de 8% a 20% aos custos dos equipamentos, levando algumas empresas a adiar atualizações e a utilizar ativos de 100G por mais tempo do que o planejado.

Alto capex para atualizações de legado 10/40 G acima de 400 G

A atualização de uma estrutura completa requer novos comutadores, cabeamento estruturado, óptica, energia e refrigeração. A renovação de um único site do Deutsche Bank ultrapassou USD 50 milhões, evidenciando a barreira financeira para empresas de médio porte. As reformas de instalações regularmente dobram os gastos com equipamentos, atrasando projetos a menos que haja um ROI claro vinculado a cargas de trabalho sensíveis à latência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de segmentos

Por componente: Dominância dos produtos em meio à aceleração dos serviços

Os produtos continuaram a deter 77,60% da receita de 2025 à medida que os hiperescaladores adquiriram milhares de comutadores de fator de forma fixo. Os comutadores Ethernet permaneceram como a categoria âncora, enquanto os controladores definidos por software ganharam preferência para automação de políticas. Os equipamentos de rede de área de armazenamento (SAN) perderam impulso à medida que as arquiteturas desagregadas separaram computação e armazenamento por meio de óptica de alta velocidade. Os dispositivos de segurança de rede recuperaram o foco porque os designs de confiança zero exigem segmentação abrangente.

A fatia de serviços está crescendo a um CAGR de 4,32% à medida que os clientes buscam design, integração e suporte gerenciado para estruturas 400G/800G multifornecedor. As equipes de instalação coordenam a óptica sensível ao tempo, enquanto os serviços gerenciados compensam a escassez de competências internas em automação. Empresas de treinamento e consultoria abordam uma lacuna crescente de talentos em ajuste de redes específico para IA. O mercado de redes de data centers dos Estados Unidos recompensa cada vez mais os fornecedores que agrupam hardware, óptica e expertise em contratos baseados em resultados.

Por usuário final: Liderança de TI e telecomunicações desafiada pelo surto manufatureiro

Os operadores de TI e telecomunicações mantiveram uma participação de 34,15% em 2025, ancorada pelas primeiras implantações de núcleo 5G e atualizações de backbone de nuvem pública. As instituições financeiras seguiram, atualizando os caminhos de latência para negociação algorítmica. O setor manufatureiro, no entanto, está registrando um CAGR de 5,08% à medida que as fábricas da Indústria 4.0 se adaptam com análise em tempo real e linhas robóticas. Gigantes automotivos estão instalando estruturas determinísticas que mesclam protocolos industriais com tráfego empresarial.

Agências governamentais e de defesa estão modernizando redes classificadas para viabilizar o treinamento seguro de modelos de IA. Os provedores de saúde expandem a largura de banda para imagens diagnósticas e prontuários eletrônicos. Empresas de mídia impulsionam pipelines 4K/8K que necessitam de capacidade de pico e controle de jitter. O mercado de redes de data centers dos Estados Unidos está, portanto, tornando-se um mosaico de casos de uso verticais, em vez de um domínio monolítico liderado por telecomunicações.

Por tipo de data center: Estabilidade de colocation versus inovação hiperescalável

Os sites de colocation forneceram 66,45% da receita de 2025 à medida que as empresas terceirizaram os racks, mas mantiveram o controle dos equipamentos. Os operadores estão atualizando as salas de encontro com interconexões de 100G e oferecendo clusters de GPU como serviço. Os hiperescaladores, embora menores em número, estão gerando um CAGR de 5,85% em clusters massivos de IA. O campus de USD 17 bilhões da EdgeCore na Virgínia é típico dos investimentos que empilham computação próxima a energia renovável e hubs de fibra. Os data centers de borda e micro data centers surgem como um terceiro caminho, inserindo nós compactos em abrigos de torres de celular e andares de fábricas. Esses locais precisam de comutadores robustecidos e provisionamento sem toque. O mercado de redes de data centers dos Estados Unidos, portanto, divide-se entre receita estável de colocation, construções de nuvem de hipercrescimento e nós de borda nascentes que poderiam escalar rapidamente quando a automação amadurecer.

Por largura de banda: Dominância de 50-100 GbE diante da disrupção acima de 100 GbE

A faixa de 50-100 GbE deteve 35,82% de participação em 2025 por equilibrar custo e desempenho para a maioria dos racks empresariais. No entanto, os links acima de 100 GbE estão expandindo a um CAGR de 5,49% à medida que os clusters de IA adotam espinhas de 400G e testes de 800G. O ≤10 GbE permanece para cargas de trabalho legadas e telemetria de borda, enquanto o 25-40 GbE frequentemente é ignorado. A óptica WaveLogic 6 da Ciena entrega taxas de linha de 1,6 Tb/s, prenunciando backbones Ethernet em terabit. As estruturas multivelócidade que misturam folhas de 100G com espinhas de 400G criam complexidade de configuração que impulsiona a demanda por telemetria e engenharia de tráfego baseada em IA. O tamanho do mercado de redes de data centers dos Estados Unidos vinculado ao acima de 100 GbE deve se ampliar significativamente à medida que os hiperescaladores absorvem uplinks em terabit até 2027.

Análise geográfica

O Norte da Virgínia ancora o mercado de redes de data centers dos Estados Unidos com a maior concentração mundial de instalações que atendem tanto cargas de trabalho de nuvem pública quanto federais. O Vale do Silício segue como o principal laboratório de inovação onde os fornecedores testam ASICs ópticos e DPUs programáveis. A Costa Oeste — abrangendo Califórnia, Washington e Oregon — oferece energia renovável e incentivos fiscais, mas os crescentes limites de uso de água desafiam os planos de expansão.

O Texas e outros estados do sul atraem operadores com terrenos e tarifas de energia competitivos. No entanto, a confiabilidade da rede elétrica no ERCOT e a exposição a tempestades exigem designs resilientes que incluam caminhos de roteamento automatizado e geração no local. A Ordem Executiva 14179 abre terras federais nas regiões do Meio-Oeste e das Montanhas, prometendo campi de energia limpa que diversificarão os padrões de construção.

A divergência regulatória é relevante. Arizona, Geórgia e Virgínia agora limitam o uso de água, impulsionando a adoção de resfriamento líquido. As revisões da FERC para geração co-localizada no mercado PJM destacam como a crescente carga de pico proveniente de clusters de IA, prevista para atingir 184 GW até 2030, pode sobrecarregar as linhas de transmissão. O mercado de redes de data centers dos Estados Unidos, portanto, espelha um mosaico de considerações sobre energia, água e impostos que influenciam o design das estruturas e os cronogramas de implantação.

Cenário competitivo

O mercado de redes de data centers dos Estados Unidos apresenta concentração moderada. Cisco, Arista, Juniper e HPE ainda controlam a maior parte das portas de comutação, mas sua participação combinada deixa espaço para concorrentes. A Arista superou USD 2 bilhões em receita trimestral no primeiro trimestre de 2025 ao apostar em estruturas de clusters de IA. A Cisco contra-ataca com plataformas Nexus que incorporam segurança Hypershield para aplicação de confiança zero.

A Broadcom domina o silício de mercado com as linhas Tomahawk e Trident, enquanto a Marvell impulsiona o PCIe Gen 6 sobre óptica para racks desagregados. Os consórcios Ultra Ethernet e UALink abrem caminhos para startups enviarem estruturas centradas em IA que subcotam o NVLink proprietário. Os incumbentes tradicionais correm para incorporar telemetria, pipelines programáveis e recursos de descarregamento de DPU para se diferenciar além da contagem de portas.

A rede de borda permanece fragmentada. Os fornecedores que robustificam o hardware e pré-carregam a automação vencem os pilotos iniciais com operadoras de telecomunicações e fabricantes. Os fornecedores de módulos ópticos enfrentam consolidação à medida que as especificações de grau IA restringem as listas de fornecedores aprovados. O campo competitivo recompensa as empresas que agrupam silício, óptica e software em ofertas de estrutura como serviço prontas para uso.

Líderes do setor de redes de data centers dos Estados Unidos

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

Dell Technologies, Inc.

Hewlett Packard Enterprise (HPE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes do setor

- Junho de 2025: A EdgeCore anunciou um campus de USD 17 bilhões na Virgínia voltado para data centers otimizados para IA.

- Junho de 2025: O Consórcio Ultra Ethernet lançou a Especificação 1.0 para tráfego de IA e computação de alto desempenho (HPC).

- Junho de 2025: A Broadcom apresentou o Tomahawk 6 com capacidade de comutação de 1,6 Tb/s.

- Maio de 2025: A HPE lançou o comutador de serviços distribuídos CX 10040, integrando DPUs AMD Pensando.

Escopo do relatório do mercado de redes de data centers dos Estados Unidos

A rede de data center refere-se ao conjunto de tecnologias, protocolos e hardware utilizados para conectar dispositivos físicos e baseados em rede e gerenciar a infraestrutura de rede, armazenamento e processamento de aplicações e dados. A rede de data center é muito crítica para o funcionamento ininterrupto de 100% dos data centers. No mundo atual conectado à web, as cargas de trabalho empresariais são executadas em computadores únicos, gerando, portanto, a necessidade de redes de data centers. As redes fornecem a servidores, clientes, aplicações e middleware um plano padrão para organizar a execução de cargas de trabalho e também para gerenciar o acesso aos dados produzidos.

O mercado de redes de data centers dos Estados Unidos é segmentado por produto (comutadores Ethernet, roteadores, rede de área de armazenamento (SAN), controladores de entrega de aplicações (ADC) e outros equipamentos de rede), por serviços (instalação e integração, treinamento e consultoria, e suporte e manutenção) e por usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Produtos | Comutadores Ethernet |

| Roteadores | |

| Rede de área de armazenamento (SAN) | |

| Controladores de entrega de aplicações (ADC) | |

| Dispositivos de segurança de rede | |

| Controladores de rede definida por software (SDN) | |

| Interconexões ópticas | |

| Serviços | Instalação e integração |

| Treinamento e consultoria | |

| Suporte e manutenção | |

| Serviços de rede gerenciados |

| TI e telecomunicações |

| Serviços bancários, financeiros e de seguros (BFSI) |

| Governo e defesa |

| Mídia e entretenimento |

| Saúde e ciências da vida |

| Manufatura e industrial |

| Outros usuários finais |

| Colocation |

| Hiperescaladores/provedores de serviços em nuvem |

| Data centers de borda/micro |

| Menor ou igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Maior que 100 GbE |

| Por componente | Produtos | Comutadores Ethernet |

| Roteadores | ||

| Rede de área de armazenamento (SAN) | ||

| Controladores de entrega de aplicações (ADC) | ||

| Dispositivos de segurança de rede | ||

| Controladores de rede definida por software (SDN) | ||

| Interconexões ópticas | ||

| Serviços | Instalação e integração | |

| Treinamento e consultoria | ||

| Suporte e manutenção | ||

| Serviços de rede gerenciados | ||

| Por usuário final | TI e telecomunicações | |

| Serviços bancários, financeiros e de seguros (BFSI) | ||

| Governo e defesa | ||

| Mídia e entretenimento | ||

| Saúde e ciências da vida | ||

| Manufatura e industrial | ||

| Outros usuários finais | ||

| Por tipo de data center | Colocation | |

| Hiperescaladores/provedores de serviços em nuvem | ||

| Data centers de borda/micro | ||

| Por largura de banda | Menor ou igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Maior que 100 GbE | ||

Principais perguntas respondidas no relatório

Qual é o tamanho atual do mercado de redes de data centers dos Estados Unidos?

O mercado está em USD 8,52 bilhões em 2026 e está projetado para atingir USD 10,43 bilhões até 2031.

Qual segmento está crescendo mais rapidamente neste mercado?

As implantações de nuvem hiperescalável estão expandindo a um CAGR de 5,85% devido a maciços investimentos em clusters de IA.

Por que as atualizações para 400G e 800G são importantes agora?

As cargas de trabalho de IA e o tráfego leste-oeste saturam os links de 100G, tornando as estruturas 400G/800G essenciais para a comunicação de GPU de baixa latência.

Quais regiões lideram as novas construções de data centers nos Estados Unidos?

O Norte da Virgínia e o Vale do Silício hospedam a maior densidade de instalações, enquanto o Texas e alguns estados do Meio-Oeste estão ganhando participação devido a tarifas de energia favoráveis.

Página atualizada pela última vez em: