Tamanho e Participação do Mercado de Proteína de Amêndoa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 477.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 806.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Amêndoa por Mordor Intelligence

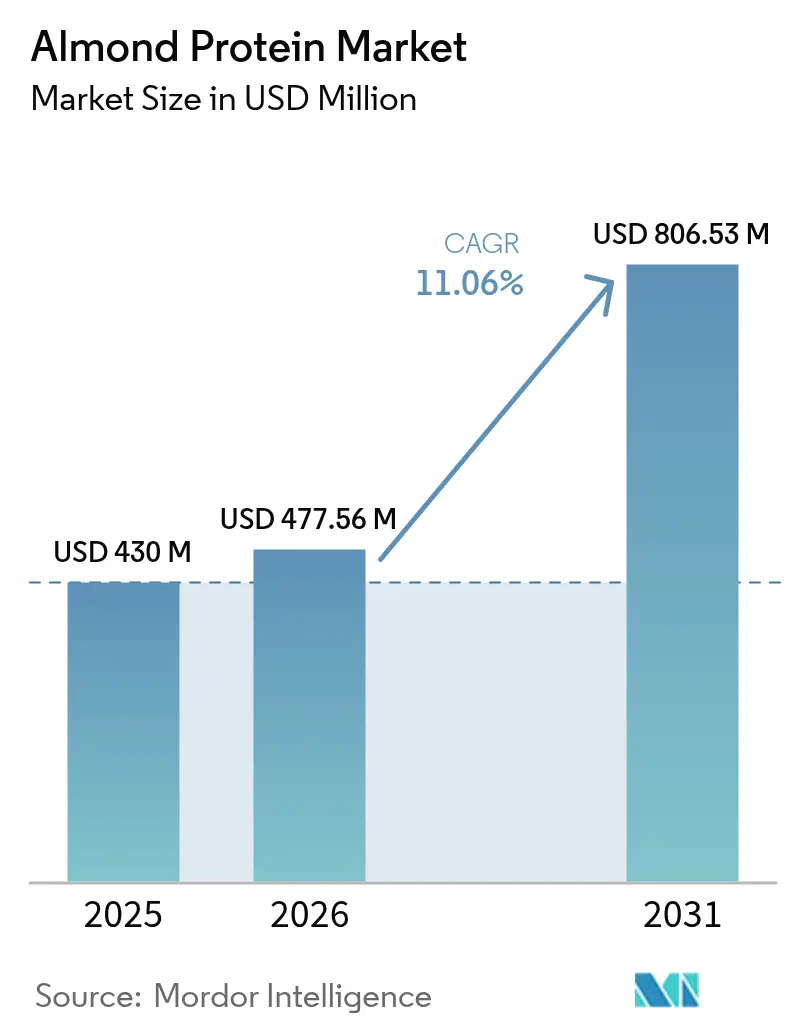

O tamanho do mercado de proteína de amêndoa foi avaliado em USD 430 milhões em 2025 e estima-se que cresça de USD 477,56 milhões em 2026 para atingir USD 806,53 milhões até 2031, a um CAGR de 11,06% durante o período de previsão (2026-2031). Globalmente, os fabricantes de alimentos e bebidas e de nutrição esportiva estão adotando cada vez mais a proteína de amêndoa em razão de tendências relacionadas à saúde, à dieta e à sustentabilidade. Derivada de amêndoas ricas em nutrientes, ela serve como uma alternativa de rótulo limpo e de origem vegetal às proteínas animais e de soja, atendendo à demanda por opções veganas, sem alérgenos e minimamente processadas. Seu sabor suave, solubilidade e versatilidade a tornam ideal para barras de proteína, alternativas lácteas, shakes e produtos de panificação, impulsionando a inovação em produtos. No setor de nutracêuticos, a proteína de amêndoa é valorizada por seus aminoácidos que apoiam a musculatura e é vista como uma escolha natural em comparação com isolados de ervilha ou arroz. Os fabricantes estão ampliando suas aplicações, impulsionando o crescimento do mercado. Por exemplo, no final de 2024, a Almonesia entrou no segmento de leite de amêndoa em pó instantâneo e planeja lançar geleias à base de amêndoa e leites de castanhas sob o rótulo John Farmer. Na nutrição esportiva, o alto teor de proteína da proteína de amêndoa, seus aminoácidos e seu sabor atraente a tornam um ingrediente preferido para barras de proteína, shakes e alimentos funcionais. A imagem premium e saudável para o coração das amêndoas impulsiona ainda mais seu apelo nos mercados voltados para a saúde. A crescente demanda por fortificação de proteínas em alternativas lácteas, lanches e produtos de panificação está levando os fabricantes a integrar a proteína de amêndoa, alinhando-se às preferências dos consumidores por nutrição e sustentabilidade.

Principais Conclusões do Relatório

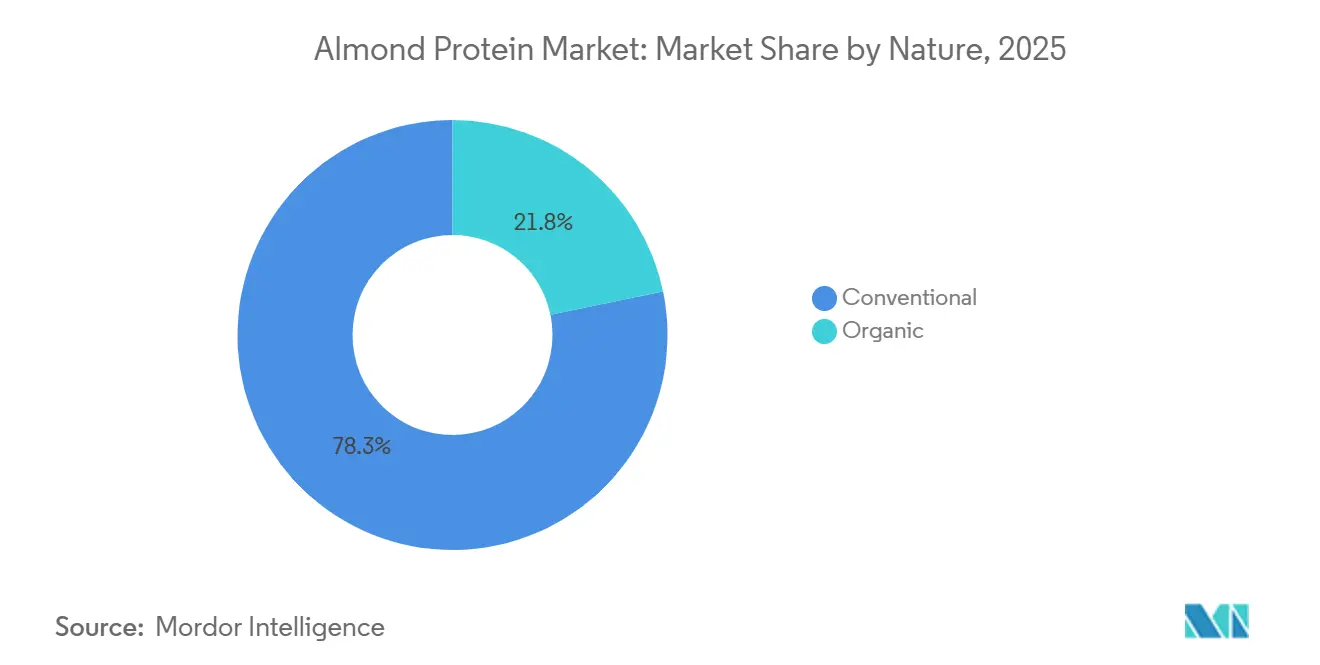

- Por natureza, o segmento convencional detinha 78,25% da participação de mercado de proteína de amêndoa em 2025, enquanto os produtos orgânicos devem registrar um CAGR de 12,05% até 2031.

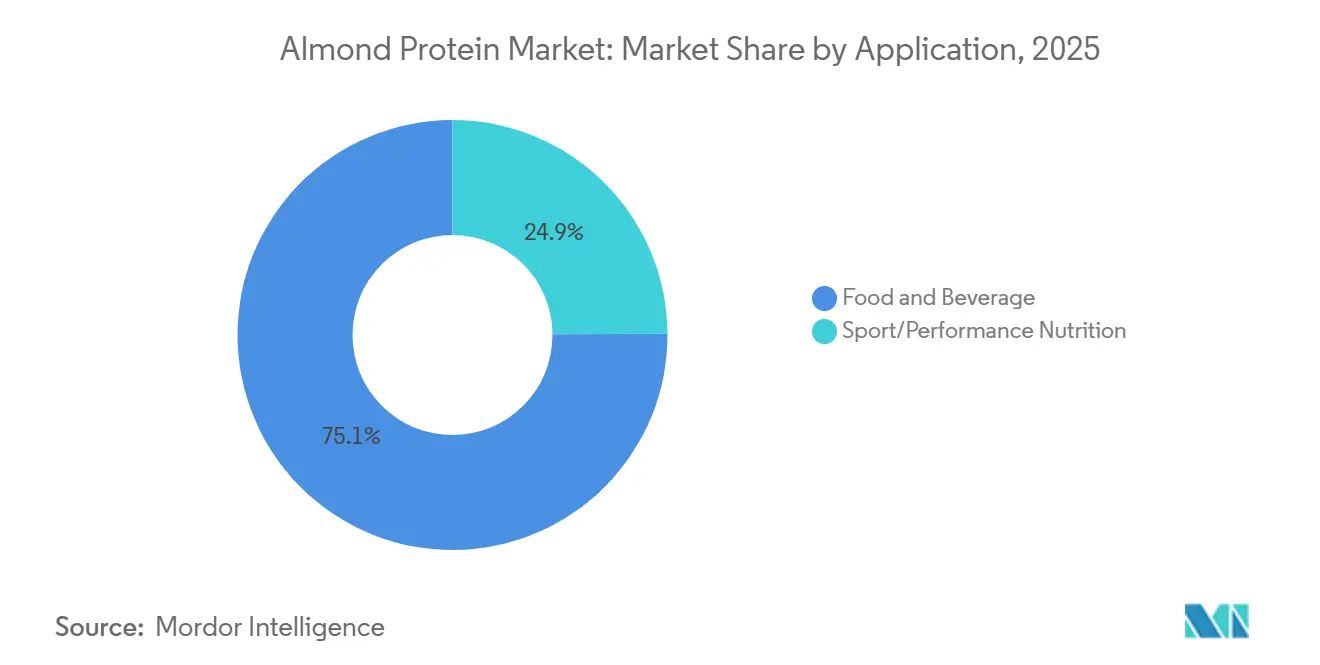

- Por aplicação, os produtos de alimentos e bebidas lideraram com 75,10% de participação de receita em 2025; a nutrição esportiva/de desempenho está projetada para crescer a um CAGR de 12,18% até 2031.

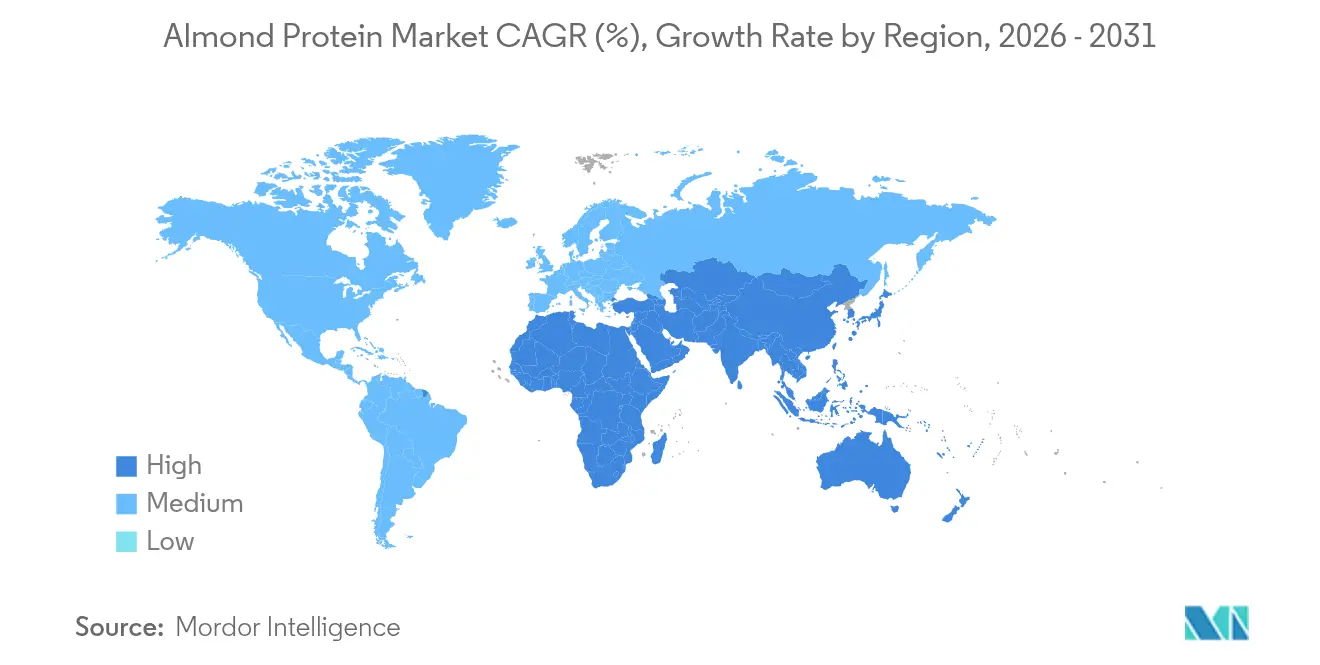

- Por geografia, a América do Norte comandou 37,65% do tamanho do mercado de proteína de amêndoa em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 12,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Amêndoa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O crescente interesse pela saúde impulsiona a adoção de proteínas de origem vegetal | +3.1% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A demanda por nutrição esportiva acelera as aplicações funcionais | +2.8% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (3-4 anos) |

| A padronização do quadro regulatório reduz as barreiras | +2.2% | Centros urbanos globais, com maior força na Ásia-Pacífico | Médio prazo (3-4 anos) |

| A sustentabilidade da cadeia de suprimentos cria um posicionamento premium | +1.9% | América do Norte e Europa, com ganhos de nicho na América Latina | Longo prazo (≥ 5 anos) |

| Crescente aplicação em barras de proteína, shakes e produtos de panificação | +1.7% | Centros globais de bens de consumo embalados; forte nos canais de conveniência da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Perfil nutritivo rico com alto teor de proteína e gorduras saudáveis | +1.4% | Global, com alta ressonância nos mercados de bem-estar da Ásia-Pacífico e Europa | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

O crescente interesse pela saúde impulsiona a adoção de proteínas de origem vegetal

À medida que os consumidores reconhecem cada vez mais as conexões entre dieta, bem-estar e saúde a longo prazo, observa-se uma notável mudança em direção à nutrição de origem vegetal. A proteína de amêndoa se destaca como uma opção favorita, celebrada por seus atributos de rótulo limpo, não transgênicos e sem alérgenos. Em contraste com certas outras proteínas vegetais, a proteína de amêndoa apresenta fácil digestibilidade e é naturalmente abundante em fibras, gorduras saudáveis e nutrientes essenciais. Isso a torna particularmente atraente para formulações de produtos centrados na saúde. O Conselho de Amêndoas da Califórnia destaca evidências clínicas que indicam que uma ingestão diária de 2 oz de amêndoas pode reduzir os níveis de creatina quinase e acelerar a recuperação muscular após o exercício. Consequentemente, a proteína de amêndoa está encontrando espaço em diversas aplicações, desde nutrição esportiva e de desempenho até alternativas lácteas, lanches enriquecidos com proteína, produtos de panificação e substitutos de refeições. Adicionalmente, o crescente apetite por alimentos funcionais — aqueles que auxiliam no controle de peso, fortalecem a saúde cardíaca e aumentam a energia — consolida ainda mais o papel da proteína de amêndoa nas dietas diárias, sublinhando sua importância no crescente movimento de alimentos de origem vegetal.

A demanda por nutrição esportiva acelera as aplicações funcionais

À medida que atletas e entusiastas do fitness priorizam cada vez mais ingredientes limpos e funcionais para recuperação muscular, energia e desempenho, a proteína de amêndoa surgiu como uma alternativa de origem vegetal muito procurada. Além disso, regulamentações governamentais mais rígidas, destinadas a garantir a qualidade dos produtos e a tornar obrigatórios os avisos sobre itens alimentares, estão levando os fabricantes em direção à proteína de amêndoa, reforçando a expansão do mercado. Por exemplo, o Bundesamt für Verbraucherschutz und Lebensmittelsicherheit (BVL) relatou que, em maio de 2024, o Escritório Federal de Proteção ao Consumidor e Segurança Alimentar emitiu 269 alertas relacionados a produtos alimentícios. O rico perfil de aminoácidos da proteína de amêndoa, seu elevado teor de proteína e sua origem natural a tornam perfeita para barras de proteína, pós, shakes prontos para beber e lanches funcionais. O Conselho de Amêndoas da Califórnia destaca que uma porção de uma onça contém 13 gramas de gorduras insaturadas "boas", apenas 1 grama de gordura saturada e, como sempre, as amêndoas são livres de colesterol [1]Conselho de Amêndoas da Califórnia, "Fatos essenciais sobre a nutrição das amêndoas", almonds.com. Isso permite a criação de barras, bebidas prontas para beber e lanches de recuperação sem a necessidade de agentes mascaradores de sabor. Esse maior foco em nutrição de alto desempenho e rótulo limpo está levando os fabricantes a incorporar a proteína de amêndoa em um espectro mais amplo de produtos esportivos e de estilo de vida ativo, solidificando sua posição no vasto mercado de alimentos e bebidas funcionais.

A padronização do quadro regulatório reduz as barreiras

Com os órgãos reguladores alinhando-se cada vez mais em relação a padrões de segurança, rotulagem e qualidade para ingredientes de origem vegetal, os fabricantes encontram maior facilidade para formular e distribuir produtos de proteína de amêndoa em escala global. Por exemplo, em janeiro de 2025, a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) divulgou uma orientação preliminar sobre a rotulagem de alternativas de origem vegetal, esclarecendo a coexistência de declarações nutricionais e termos tradicionais de laticínios. Essa orientação reduz a incerteza para processadores menores ao estabelecer expectativas claras para as declarações de qualidade proteica, permitindo lançamentos de produtos mais ágeis. Da mesma forma, o aviso de GRAS autoafirmado da Blue Diamond para sua farinha de proteína de amêndoa parcialmente desengordurada evidencia a viabilidade desse caminho e abre espaço para outros produtos derivados. Tal harmonização não apenas simplifica a conformidade, mas também acelera o tempo de colocação no mercado e reduz os custos e as complexidades associados ao desenvolvimento de produtos e às exportações. Além disso, uma rotulagem clara combate o marketing enganoso, destacando fornecedores com dados nutricionais verificados e cadeias de suprimentos autênticas. Essa transparência reforça a confiança do consumidor na segurança e consistência da proteína de amêndoa, estimulando sua adoção em uma gama de aplicações, desde alternativas lácteas e suplementos nutricionais até nutrição infantil e lanches funcionais. Consequentemente, essas regulamentações padronizadas não estão apenas facilitando a entrada da proteína de amêndoa em novos mercados, mas também estimulando a inovação e o investimento no desenvolvimento de produtos de origem vegetal no cenário global de alimentos e bebidas.

A sustentabilidade da cadeia de suprimentos cria um posicionamento premium

Com preocupações ambientais e éticas moldando as escolhas de compra, produtos provenientes de fontes sustentáveis, como a proteína de amêndoa, são cada vez mais vistos como responsáveis e premium. Os produtores de amêndoas estão adotando práticas agrícolas ecológicas, priorizando a conservação da água e garantindo uma origem transparente. Esses esforços aumentam o apelo do ingrediente para marcas e consumidores que priorizam a sustentabilidade. Por exemplo, o Conselho de Amêndoas da Califórnia relata que, desde a década de 1990, os produtores de amêndoas da Califórnia reduziram o uso de água nos pomares em 33%, com o objetivo de alcançar uma redução adicional de 20% até 2025. Essas conquistas não apenas atendem aos critérios de ESG dos varejistas, mas também elevam o status da proteína de amêndoa como uma escolha consciente em relação ao clima. Em sentido semelhante, a Iniciativa KIND Almond Acres da OFI utiliza inteligência artificial em 500 acres para aprimorar a irrigação e proteger os polinizadores, resultando em redução de custos e melhora nas colheitas. Adicionalmente, o Programa de Incentivo à Gestão de Pomares da Blue Diamond, apoiado pelo Departamento de Agricultura dos Estados Unidos (USDA), incentiva os produtores a adotarem práticas regenerativas, ampliando a área certificada como orgânica e neutra em carbono. Essa imagem verde e premium capacita os fabricantes a se diferenciarem em um mercado saturado e a justificar pontos de preço mais elevados. No segmento de nutrição esportiva, onde o fornecimento ético e os rótulos limpos são primordiais, a proteína de amêndoa surge como uma escolha funcional e de origem vegetal que une desempenho e sustentabilidade. Consequentemente, a ênfase em uma cadeia de suprimentos sustentável não apenas fortalece a confiança do consumidor e a fidelidade à marca, mas também impulsiona a adoção da proteína de amêndoa em uma gama cada vez maior de produtos centrados na saúde e conscientes com o meio ambiente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os prêmios de custo de produção limitam a penetração no mercado de massa | -1.7% | Global; mais agudo na Ásia-Pacífico dependente de importações | Curto prazo (≤ 2 anos) |

| A concentração geográfica do fornecimento cria restrições de escalabilidade | -1.0% | Formuladores globais de alimentos processados; maior na Europa sensível ao sabor | Médio prazo (3-4 anos) |

| Concorrência de fontes alternativas de proteína de origem vegetal | -1.0% | Global; forte presença de soja e ervilha na América do Norte e Europa | Médio prazo (3-4 anos) |

| Preocupações com alérgenos associados a nozes | -1.3% | Nacional, mais acentuado nos sistemas escolares dos Estados Unidos | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Os prêmios de custo de produção limitam a penetração no mercado de massa

Produzir proteína de amêndoa é mais caro do que fabricar outras proteínas de origem vegetal, como as de soja ou ervilha. Os fabricantes, pressionados por esses custos elevados, consideram a proteína de amêndoa menos viável para linhas de produtos de grande escala e custo-consciente voltadas ao consumidor médio. A necessidade de equipamentos especializados de extração, aliada ao preço premium das amêndoas brutas, posiciona a proteína de amêndoa em um patamar de preço superior ao dos isolados de soja ou ervilha a granel. Tome a Blue Diamond como exemplo: apesar de um aumento nos volumes, a receita estável da empresa no exercício fiscal de 2024 de USD 1,33 bilhão evidencia as pressões de margem em um mercado saturado por alternativas mais baratas. Consequentemente, a proteína de amêndoa encontra seu nicho, frequentemente reservada para produtos premium voltados a consumidores conscientes da saúde ou do meio ambiente, em vez de ser um ingrediente básico em itens do cotidiano. No setor de nutrição esportiva, há uma demanda robusta por ingredientes de rótulo limpo e de origem vegetal. No entanto, a sensibilidade ao preço é grande, especialmente em mercados onde os consumidores esperam um alto teor de proteína sem o preço elevado. Além disso, o aumento global nos custos da proteína de amêndoa pode ser rastreado até uma dependência crescente das importações de amêndoas. Por exemplo, o Serviço Agrícola Externo do Departamento de Agricultura dos Estados Unidos (USDA) relatou que as importações canadenses de amêndoas para 2023/24 atingiram aproximadamente 26 mil toneladas métricas [2]Serviço Agrícola Externo do Departamento de Agricultura dos Estados Unidos (USDA), "Nozes de Árvore: Mercados e Comércio Mundiais", apps.fas.usda.gov. Em sentido semelhante, o UN Comtrade registrou que a Argentina importou 2.174 toneladas métricas de amêndoas em 2024. Esses custos de produção local crescentes atuam como uma barreira significativa, inibindo a adoção mais ampla e desacelerando a expansão da proteína de amêndoa no mercado global de alimentos e bebidas funcionais.

A concentração geográfica do fornecimento cria restrições de escalabilidade

Regiões como a Califórnia e partes do Mediterrâneo dominam o fornecimento de amêndoas, criando restrições de escalabilidade que prejudicam o crescimento do mercado de proteína de amêndoa. Essa concentração limita a aplicação da proteína nos setores de alimentos, bebidas e nutrição esportiva. A forte dependência dessas áreas-chave expõe a cadeia de suprimentos a desafios como seca, mudanças climáticas e pressões regulatórias, levando a potenciais perturbações e volatilidade. Por exemplo, a Califórnia e a Austrália, os principais fornecedores de amêndoas comestíveis, enfrentam riscos de condições climáticas e logísticas. Eventos como calor extremo ou escassez de água podem limitar a disponibilidade de amêndoas, forçando os processadores a racionarem ou aumentarem os preços. Embora a colheita recorde de 164.000 toneladas métricas da Austrália em 2024 ofereça alguma diversificação de fornecimento, os custos de frete marítimo global reduzem a competitividade para os principais clientes na Ásia e na América Latina. Esses riscos complicam os esforços dos fabricantes para garantir insumos de proteína de amêndoa consistentes e acessíveis, desafiando sua capacidade de atender à crescente demanda global ou de explorar novos mercados. Adicionalmente, essas restrições geográficas inibem a escalabilidade da produção e desencorajam investimentos de longo prazo em inovação de proteína de amêndoa, particularmente para empresas que valorizam a confiabilidade e a resiliência da cadeia de suprimentos. Consequentemente, essa base de fornecimento concentrada atua como um gargalo, dificultando a integração em massa da proteína de amêndoa e sua adoção em categorias de produtos de alto volume e sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Natureza: O Convencional Domina, Enquanto a Certificação Orgânica Impulsiona o Crescimento Premium

Em 2025, os produtos convencionais comandam uma participação dominante de 78,25% no mercado de proteína de amêndoa, aproveitando suas vantagens de liderança em custos e escala. Os fabricantes de alimentos e bebidas, juntamente com os de nutrição esportiva e de desempenho, preferem ingredientes de proteína de amêndoa convencional. Seu apelo reside na maior disponibilidade, custo-efetividade e cadeias de suprimentos estabelecidas, que facilitam a produção em grande escala e a integração em linhas de produtos convencionais. A proteína de amêndoa convencional atende a critérios funcionais e nutricionais essenciais — alto teor de proteína, origem vegetal e apelo de rótulo limpo — sem incorrer nos prêmios de preço associados à certificação orgânica. Essa vantagem de preço torna-se crucial em mercados competitivos, onde os fabricantes equilibram as duplas demandas de qualidade e sensibilidade ao preço.

Enquanto isso, a proteína de amêndoa orgânica, atraindo a crescente preferência dos consumidores por fornecimento transparente, está a caminho de se expandir a um robusto CAGR de 12,05% até 2031. A demanda por ingredientes de proteína de amêndoa orgânica está crescendo de forma constante. Esse crescimento é impulsionado por um nicho, mas crescente, de consumidores conscientes da saúde e do meio ambiente. Esses indivíduos priorizam um fornecimento limpo e livre de pesticidas e defendem práticas agrícolas sustentáveis. Por exemplo, as receitas de alimentos orgânicos na Alemanha, conforme destacado pela Bund Ökologische Lebensmittelwirtschaft (BÖLW) — a principal associação do país para agricultores orgânicos, processadores e varejistas — aumentaram para EUR 16,99 bilhões em 2024, marcando um aumento em relação aos EUR 16,08 bilhões do ano anterior. No entanto, surgem desafios: oferta limitada, custos de produção elevados e as complexidades da certificação dificultam o impulso de crescimento do segmento orgânico. À medida que as práticas de agricultura orgânica ganham força e a demanda por ingredientes rastreáveis e ecológicos se intensifica, o segmento orgânico está preparado para crescer. No entanto, a proteína de amêndoa convencional provavelmente manterá sua posição dominante no curto prazo, graças aos seus benefícios econômicos e logísticos.

Por Aplicação: Alimentos e Bebidas Dominam, Enquanto a Nutrição Esportiva Transforma a Dinâmica do Mercado

Em 2025, as aplicações de alimentos e bebidas conquistaram uma participação de receita dominante de 75,10%, pois a proteína de amêndoa se integra perfeitamente a produtos de panificação, leites com sabor e cereais prontos para comer, sem necessidade de mascaramento de sabor. Os fabricantes de alimentos e bebidas estão recorrendo cada vez mais a ingredientes de proteína de amêndoa, atraídos por sua versatilidade, apelo de rótulo limpo e alinhamento com a crescente tendência do consumidor em direção a dietas de origem vegetal e centradas na saúde. A proteína de amêndoa se integra a uma diversidade de aplicações, desde alternativas lácteas e produtos de panificação até lanches e substitutos de refeições. Ela oferece vantagens funcionais, incluindo textura aprimorada, sabor suave e benefícios nutricionais, sem alérgenos comuns como soja e laticínios. Sua condição de ingrediente natural e premium ressoa com os consumidores do mercado convencional, tornando-a uma escolha favorita para incorporação em grande escala em produtos do cotidiano.

O setor de nutrição esportiva e de desempenho está a caminho de se expandir a um robusto CAGR de 12,18%, impulsionado por ensaios clínicos em humanos que associam o consumo de amêndoas a uma recuperação mais rápida após o exercício e a picos reduzidos de creatina quinase. Embora exista um interesse crescente pela proteína de amêndoa no campo da nutrição esportiva, seu crescimento tem sido mais moderado. Esse setor tem sido historicamente ancorado por proteínas de soro de leite, soja e ervilha, celebradas por sua alta densidade proteica e custo-efetividade. No entanto, à medida que atletas e consumidores conscientes da saúde se voltam para escolhas mais limpas, sustentáveis e de origem vegetal, o cenário da nutrição esportiva começa a reconhecer os méritos funcionais da proteína de amêndoa. Essa mudança aponta para uma trajetória de crescimento promissora nos próximos anos. Por exemplo, dados do Canadian Grocer destacam que, em 2024, as bebidas de amêndoa lideraram entre as bebidas de origem vegetal no Canadá, capturando uma participação notável de 46%, superando as alternativas de aveia, soja e coco.

Análise Geográfica

Em 2025, a América do Norte comanda uma participação de 37,65% no mercado de proteína de amêndoa, graças à integração perfeita da Califórnia, desde os pomares até os isolados de proteína. Os fabricantes norte-americanos de alimentos e bebidas, especialmente na Califórnia — o maior produtor de amêndoas do mundo — estão respondendo a uma robusta demanda por proteína de amêndoa. Esse aumento é impulsionado pela forte preferência dos consumidores por produtos de origem vegetal, rótulo limpo e sem alérgenos. Os inovadores norte-americanos lideram o desenvolvimento de alternativas lácteas, lanches enriquecidos com proteína e alimentos funcionais, impulsionando uma maior demanda por proteína de amêndoa como ingrediente centrado na saúde. Por exemplo, em maio de 2024, a Lactalis Canada, subsidiária do Grupo Lactalis da França e responsável por marcas renomadas como Cracker Barrel e Black Diamond, lançou sua marca de origem vegetal Enjoy!, estreando uma bebida de amêndoa com alto teor de proteína. Adicionalmente, o crescente apetite do Canadá por proteínas vegetais e os setores de bem-estar em ascensão do México apresentam oportunidades regionais adicionais.

A Ásia-Pacífico está em rápida ascensão, com previsão de crescimento a um CAGR de 12,22% até 2031, impulsionada por uma classe média urbana que adota cada vez mais nozes e proteínas. De acordo com o Conselho Internacional de Nozes e Frutas Secas, os sul-coreanos consumiram aproximadamente 2,14 quilogramas de amêndoas per capita em 2023. A região da Ásia-Pacífico está testemunhando um aumento na demanda, impulsionado pelo aumento de renda, urbanização e maior consciência sobre saúde. Países como China, Índia e Austrália estão se voltando para produtos de saúde premium de estilo ocidental, com a proteína de amêndoa surgindo como uma escolha favorita.

A demanda da Europa permanece estável, sustentada por um mercado experiente, regulamentações rígidas e uma base de consumidores exigente. A busca contínua do continente por ingredientes sustentáveis e naturais, aliada à rotulagem transparente de pegada de carbono, ressalta o apelo da proteína de amêndoa, especialmente dadas suas eficiências reconhecidas no uso de água. Alemanha, França e Reino Unido lideram as atividades de formulação, enquanto as dietas centradas em nozes do sul da Europa fomentam a aceitação cultural. No Oriente Médio e na África, embora a proteína de amêndoa premium atraia os consumidores urbanos abastados, os desafios de infraestrutura dificultam a distribuição ampla, exigindo alianças estratégicas com redes locais de bebidas e panificação.

Cenário Competitivo

O mercado de proteína de amêndoa está moderadamente concentrado. Blue Diamond Growers, Olam Group e Harris Woolf, entre outros, são os principais players que operam no mercado. A Blue Diamond Growers, aproveitando a integração vertical e as certificações GRAS, protege suas formulações para produtos de panificação, bebidas e barras de nutrição. No entanto, o crescimento estável de receita evidencia o aumento das despesas operacionais e as pressões de preços competitivos de proteínas mais acessíveis. Notavelmente, a expansão da cooperativa de distribuidores na Ásia indica uma mudança estratégica em direção a regiões com maior potencial de crescimento.

O Olam Group se destaca ao aproveitar a tecnologia, especificamente modelos de irrigação com inteligência artificial, para reduzir o consumo de água e fortalecer os habitats dos polinizadores em pomares experimentais. Essa estratégia não apenas mitiga a volatilidade das matérias-primas, mas também aprimora as credenciais de sustentabilidade, um fator fundamental para as marcas de bens de consumo embalados. Além disso, as empresas estão expandindo seus portfólios por meio de aquisições, obtendo melhor acesso a tecnologias de texturização e adoçamento que complementam a proteína de amêndoa, oferecendo soluções holísticas.

Empresas mais novas que entram no mercado estão desenvolvendo métodos avançados de filtração por membrana e desengorduramiento enzimático, que competem com os produtos existentes em conteúdo nutricional. No entanto, essas empresas enfrentam obstáculos regulatórios e limitações de escala de produção que afetam sua entrada no mercado. Fornecedores que conseguem manter lotes de produtos consistentes, gerenciar alérgenos de forma eficaz e demonstrar vantagens de sustentabilidade ambiental têm maior probabilidade de garantir contratos de formulação importantes, particularmente em mercados onde produtos de rótulo limpo e benefícios funcionais impulsionam as compras dos consumidores.

Líderes do Setor de Proteína de Amêndoa

Blue Diamond Growers

Olam Group

Harris Woolf

Austrade Inc.

All Organic Treasures GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Blue Diamond Growers estabeleceu uma parceria com a Divert, Inc. para revolucionar o uso dos subprodutos do processamento de amêndoas, incluindo a proteína de amêndoa, convertendo-os em energia renovável. Com as tecnologias de ponta e a infraestrutura ecológica da Divert, a Blue Diamond Growers tem como objetivo transformar esses subprodutos de amêndoa de baixo valor em uma fonte de energia renovável.

- Junho de 2024: A Tate & Lyle adquiriu a CP Kelco por USD 1,8 bilhão para criar um negócio diversificado de ingredientes especiais. A aquisição está alinhada com a crescente demanda dos consumidores por ingredientes de origem vegetal, rótulo limpo e sustentáveis, permitindo que a entidade combinada ofereça uma gama mais ampla de soluções para alimentos e bebidas mais saudáveis e saborosos.

Escopo do Relatório do Mercado Global de Proteína de Amêndoa

O Mercado Global de Proteína de Amêndoa é segmentado por aplicação em Panificação, Suplementos Nutricionais, Bebidas, Confeitaria e outras Aplicações. Adicionalmente, por geografia, o mercado é segmentado por regiões incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação |

| Bebidas (Prontas para Beber e em Pó) | |

| Confeitaria e Lanches | |

| Produtos Lácteos e Alternativas Lácteas | |

| Análogos e Extensores de Carne | |

| Nutrição Esportiva/de Desempenho |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Aplicação | Alimentos e Bebidas | Panificação |

| Bebidas (Prontas para Beber e em Pó) | ||

| Confeitaria e Lanches | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Análogos e Extensores de Carne | ||

| Nutrição Esportiva/de Desempenho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína de amêndoa?

O mercado está avaliado em USD 477,56 milhões em 2026 e está projetado para atingir USD 806,53 milhões até 2031, a um CAGR de 11,06% durante o período de previsão (2026-2031).

Qual segmento de aplicação está se expandindo mais rapidamente?

A nutrição esportiva/de desempenho está prevista para crescer a um CAGR de 12,18% até 2031, superando outros usos.

Qual é a dimensão da participação orgânica no mercado de proteína de amêndoa?

Os produtos orgânicos representam uma base menor hoje, mas espera-se que cresçam a um CAGR de 12,05%, beneficiando-se da demanda por rótulo limpo.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico está prestes a registrar um CAGR de 12,22% até 2031, impulsionada pelo crescente consumo de nozes na China e pelo fornecimento regional da Austrália.

Por que os processadores preferem a proteína de amêndoa em relação a outras proteínas vegetais?

A proteína de amêndoa oferece sabor suave, minerais equilibrados e ganhos de sustentabilidade comprovados, reduzindo a complexidade de formulação e apoiando o posicionamento premium.

Quais são os principais desafios que enfrenta a expansão do mercado?

Os custos de produção mais elevados e a dependência da Califórnia e da Austrália para o fornecimento de amêndoas brutas limitam a competitividade de preços e a escalabilidade do fornecimento em regiões sensíveis ao custo.

Página atualizada pela última vez em: