Tamanho e Participação do Mercado de Proteína de Trigo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

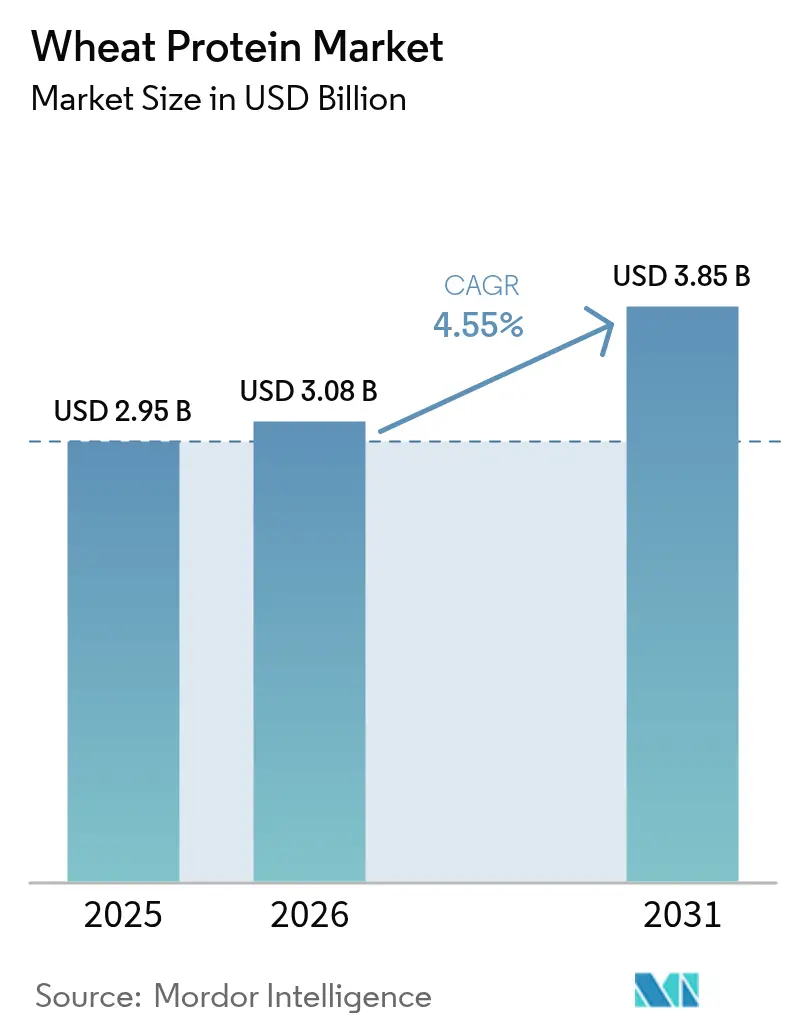

| Tamanho do Mercado (2026) | 3.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Trigo por Mordor Intelligence

Espera-se que o tamanho do mercado de proteína de trigo cresça de USD 2,95 bilhões em 2025 para USD 3,08 bilhões em 2026 e está previsto para atingir USD 3,85 bilhões até 2031 a um CAGR de 4,55% no período 2026-2031. A adoção está se direcionando para aplicações de maior margem — isolados orgânicos, não transgênicos e funcionais — enquanto a volatilidade da cadeia de suprimentos e regulamentações persistentemente rígidas sobre ingredientes sem glúten moderam o crescimento geral. O interesse dos consumidores em fortificação proteica, alegações de rótulo limpo e alimentos de origem vegetal mantém a demanda por volume resiliente, mesmo com os processadores enfrentando ciclos de preços do trigo e riscos logísticos. Segmentos premium — como isolados orgânicos — apresentam adoção mais rápida apesar de volumes modestos, ilustrando como a criação de valor está migrando de vendas de commodities para soluções diferenciadas. A Europa mantém a liderança em escala por meio de tradições consolidadas na panificação e rigorosas normas de qualidade, enquanto a Ásia-Pacífico avança com maior velocidade à medida que as políticas de proteínas alternativas ganham tração e as dietas urbanas se diversificam.

Principais Conclusões do Relatório

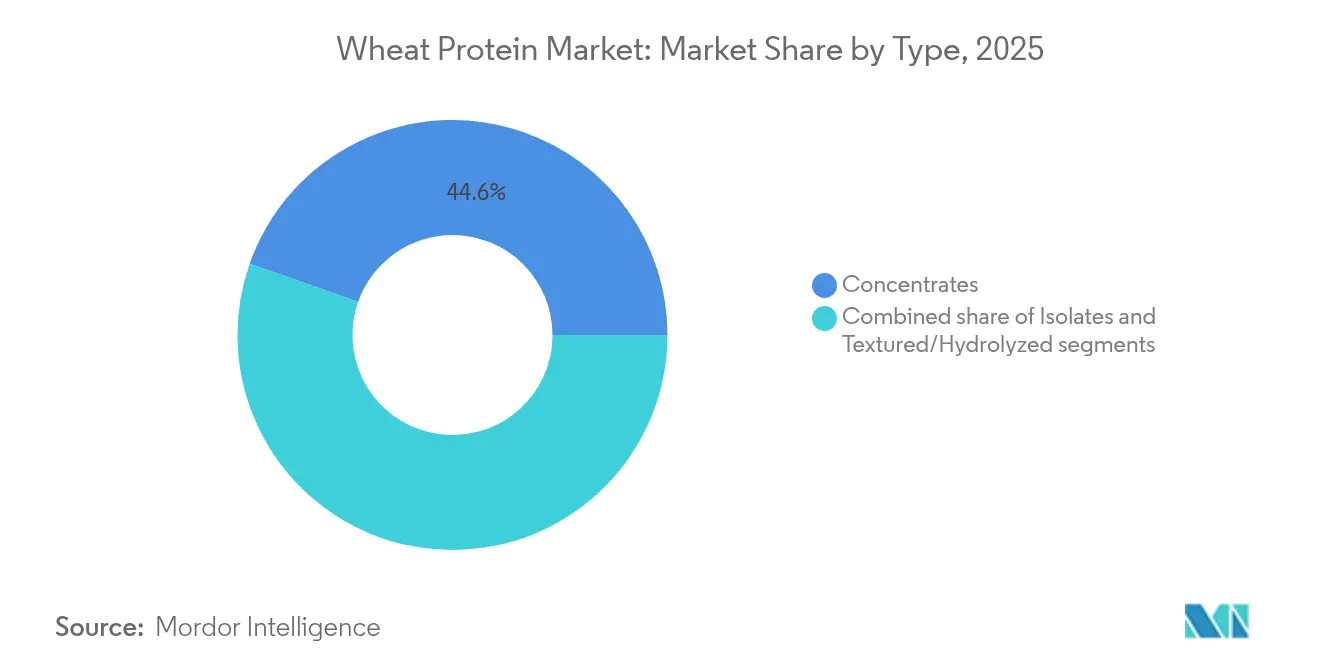

- Por tipo, os concentrados lideraram com 44,62% da participação de mercado de proteína de trigo em 2025, enquanto os isolados registraram o maior CAGR de 6,42% no mesmo período.

- Por natureza, os produtos convencionais capturaram 89,12% de participação em 2025; a proteína de trigo orgânica expande a um CAGR de 8,47% até 2031.

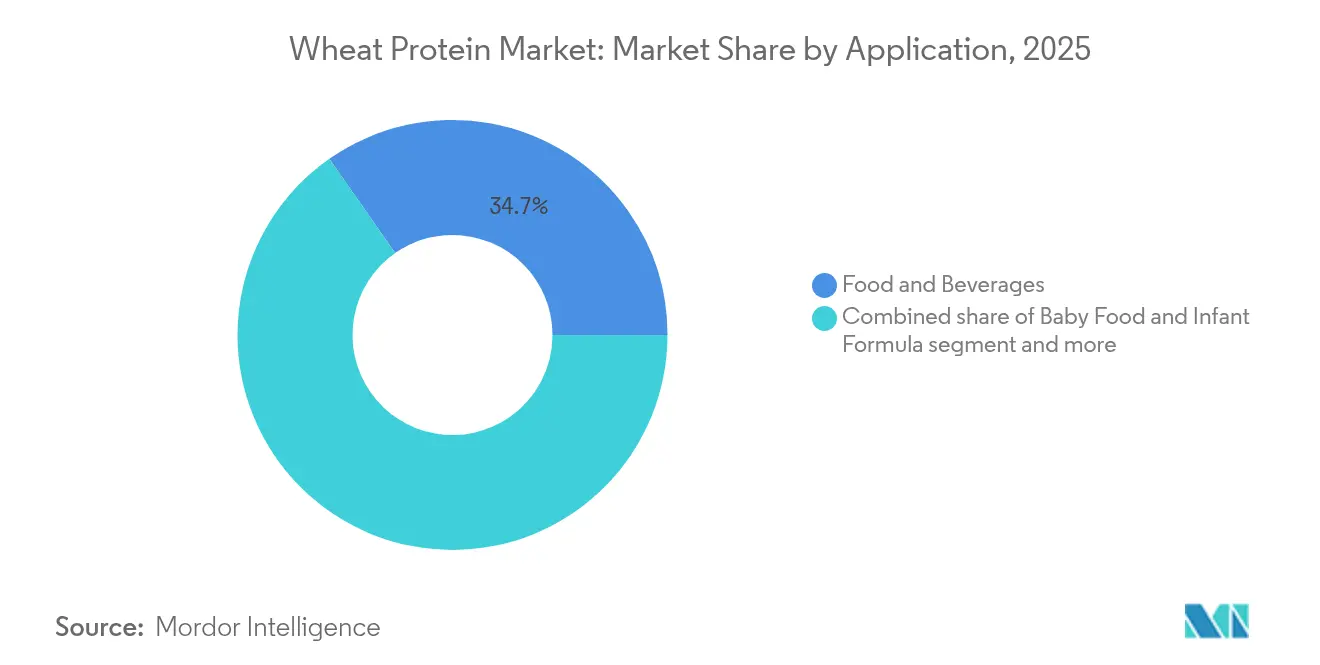

- Por aplicação, alimentos e bebidas detiveram uma participação de 34,71% do tamanho do mercado de proteína de trigo em 2025, enquanto as nutrições esportiva e funcional estão projetadas para crescer a um CAGR de 7,88% até 2031.

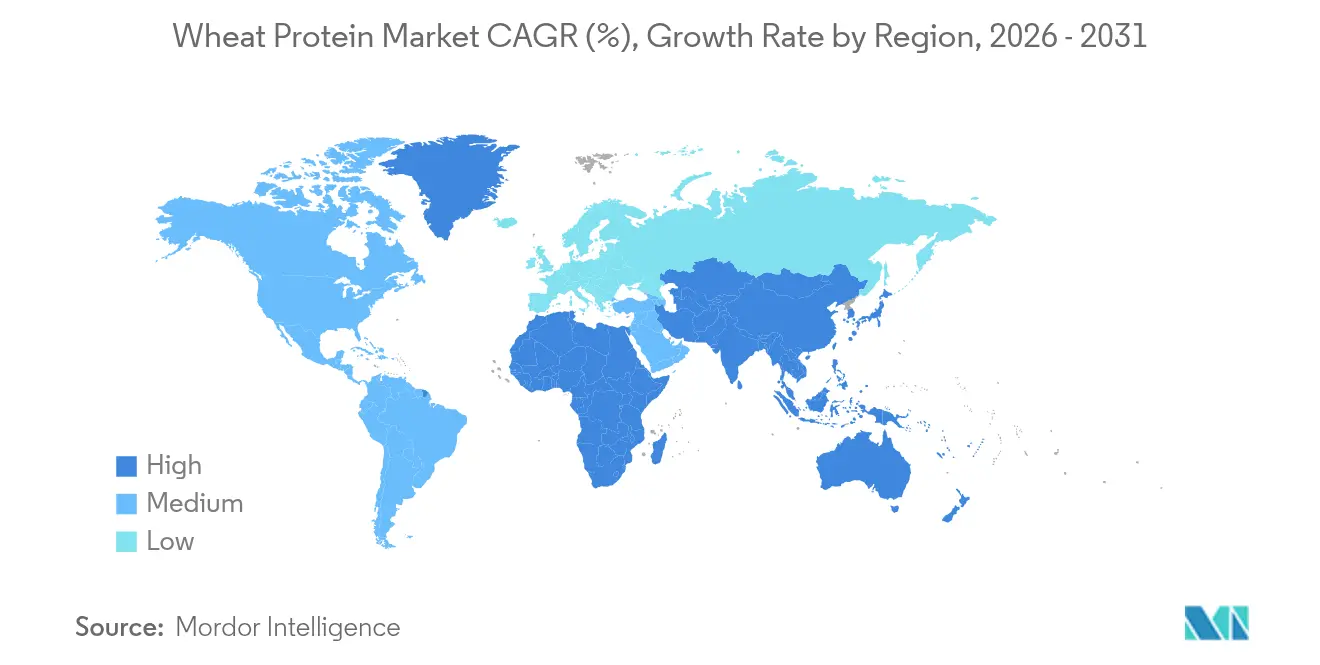

- Por geografia, a Europa comandou 33,68% do mercado de proteína de trigo em 2025; a Ásia-Pacífico está posicionada para um CAGR de 7,12% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Trigo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por produtos de panificação com alto teor proteico | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescimento da demanda por ingredientes de rótulo limpo e naturais | +1.0% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por proteínas de origem vegetal em alternativas à carne | +0.8% | Ásia-Pacífico, Global | Médio prazo (2-4 anos) |

| Crescente aplicação em suplementos esportivos e nutricionais | +0.7% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente preferência por declarações de ingredientes não transgênicos | +0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de proteína de trigo em ração animal e alimentos para animais de estimação | +0.4% | Global, liderado por América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Produtos de Panificação com Alto Teor Proteico

A proteína de trigo melhora a estrutura da massa e aumenta o teor proteico, permitindo que os fabricantes eliminem condicionadores sintéticos enquanto mantêm o volume e a textura do produto. A estrutura molecular da proteína forma uma forte rede de glúten que aprisiona bolhas de gás durante a fermentação, resultando em maior volume do pão e melhor estrutura do miolo. A Universidade Estadual de Oklahoma desenvolveu variedades de trigo de alta resistência — Paradox, Breadbox e Firebox — demonstrando inovações agrícolas que favorecem agentes texturizantes naturais em detrimento de aditivos químicos. Essas variedades contêm níveis proteicos mais elevados e qualidade de glúten superior em comparação ao trigo convencional. Os fabricantes de ingredientes oferecem concentrados e isolados de proteína de trigo que mantêm a elasticidade da massa, proporcionando benefícios funcionais e nutricionais. As proteínas podem ser personalizadas para aplicações específicas, desde pães e confeitaria até macarrão e salgadinhos. Essa dupla funcionalidade sustenta preços mais elevados em produtos de panificação artesanal e opções de lanches mais saudáveis, à medida que os consumidores buscam cada vez mais alternativas de rótulo limpo com perfis nutricionais aprimorados.

Crescimento da Demanda por Ingredientes de Rótulo Limpo e Naturais

O movimento de rótulo limpo evoluiu de uma preferência de marketing para uma necessidade regulatória, com 11% das pessoas nos Estados Unidos seguindo hábitos de alimentação saudável, de acordo com os dados do Conselho Internacional de Informações sobre Alimentos de 2024 [1]Fonte: Conselho Internacional de Informações sobre Alimentos, "Tipo de Padrão ou Dieta Alimentar Seguida", hific.org. Esse sentimento do consumidor se traduz em mandatos de aquisição para fabricantes de alimentos que buscam eliminar aditivos sintéticos e conservantes das formulações. A funcionalidade inerente da proteína de trigo na ligação de água, emulsificação e formação de géis a posiciona como um substituto natural para auxiliares de processamento químico, particularmente em aplicações onde o teor proteico e o status de rótulo limpo criam diferenciação competitiva. As regulamentações de rotulagem de alimentos sem glúten da FDA, que exigem que os produtos contenham menos de 20 ppm de glúten, paradoxalmente impulsionam a demanda por proteína de trigo em aplicações não isentas de glúten, onde suas propriedades funcionais podem ser totalmente aproveitadas, de acordo com a Agência de Alimentos e Medicamentos dos Estados Unidos.

Crescimento da Demanda por Proteínas de Origem Vegetal em Alternativas à Carne de Origem Vegetal

O desenvolvimento de proteínas alternativas na Ásia-Pacífico ganhou impulso comparável à transição para energia limpa, com a proteína de trigo servindo como ingrediente fundamental em formulações de análogos de carne. As propriedades viscoelásticas únicas do glúten de trigo permitem a criação de texturas fibrosas que imitam de perto a estrutura muscular animal, tornando-o indispensável em produtos como seitan e alternativas híbridas à carne. O desafio reside nas limitações funcionais da proteína de trigo em comparação às proteínas animais, particularmente em termos de completude de aminoácidos e digestibilidade, o que impulsiona a inovação em misturas de proteínas e tecnologias de processamento. A expansão da parceria da Cargill com a ENOUGH para escalar a produção de micoproteína para mais de 1 milhão de toneladas até 2033 ilustra como os players estabelecidos estão diversificando portfólios de proteínas enquanto mantêm a proteína de trigo como componente central. O crescimento do segmento de carne de origem vegetal cria demanda sustentada por isolados de proteína de trigo e variantes texturizadas, embora o sucesso dependa da inovação contínua em técnicas de processamento que melhorem os perfis nutricionais e os atributos sensoriais.

Crescente Aplicação em Suplementos Esportivos e Nutricionais

O consumo de suplementos esportivos e nutricionais está crescendo devido ao aumento da participação em esportes e estilos de vida ativos em todo o mundo. Esse crescimento é particularmente evidente nas regiões desenvolvidas, onde a consciência da saúde e as atividades físicas tornaram-se partes integrantes das rotinas diárias. De acordo com dados da Sport England de 2024, 6.695,5 mil pessoas na Inglaterra participaram de aulas de fitness duas vezes por mês, demonstrando o significativo potencial de mercado [2]Fonte: Sport England, "Participação Esportiva na Inglaterra", sportsengland.com. Em decorrência disso, o uso de proteína de trigo em suplementos de nutrição esportiva está aumentando. A proteína de trigo se beneficia de uma cadeia de suprimentos estabelecida e de uma estrutura de custos favorável, tornando-a adequada para produtos de nutrição esportiva de mercado de massa que não conseguem sustentar preços premium. Os processos de produção eficientes e a ampla disponibilidade do trigo como matéria-prima contribuem para sua vantagem competitiva no mercado. O crescimento do segmento depende de inovação no processamento que melhore a solubilidade e a digestibilidade da proteína de trigo, preservando suas características de rótulo limpo. Essas melhorias são essenciais para atender à demanda dos consumidores por suplementos proteicos de alta qualidade e naturais que proporcionem benefícios nutricionais ideais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência da Doença Celíaca e Sensibilidade ao Glúten | -0.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Disponibilidade e Preferência por Outras Proteínas de Origem Vegetal | -0.6% | Global, com a Ásia-Pacífico apresentando adoção diversificada de proteínas | Médio prazo (2-4 anos) |

| Flutuação nos Preços das Matérias-Primas | -0.5% | Global, com impacto particular nos mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Limitações Funcionais em Comparação com a Proteína Animal | -0.4% | Global, afetando aplicações premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência da Doença Celíaca e Sensibilidade ao Glúten

De acordo com dados da Australian Broadcasting Corporation de 2024, 1 em cada 70 pessoas na Austrália tinha doença celíaca [3]Fonte: Australian Broadcasting Corporation, "Prevalência da Doença Celíaca na Austrália", abc.net.au. Os requisitos de rotulagem de alimentos sem glúten da FDA limitam o teor de glúten a menos de 20 ppm, impedindo o uso de proteína de trigo em produtos destinados a consumidores sensíveis ao glúten. Essa regulamentação cria uma restrição permanente à demanda que as inovações no processamento não conseguem resolver. A restrição afeta o desenvolvimento de produtos, as estratégias de formulação e os processos de fabricação em toda a indústria alimentícia. Embora o crescente mercado global de produtos sem glúten reduza as aplicações da proteína de trigo, ele também consolida a demanda por proteína de trigo nos segmentos tradicionais, onde suas propriedades funcionais permanecem essenciais. Esses segmentos incluem produtos de panificação, massas e aplicações de carnes processadas, onde as propriedades viscoelásticas únicas do glúten são cruciais para a qualidade do produto. Os fabricantes de proteína de trigo operam dentro dessas fronteiras regulatórias, concentrando-se em aplicações onde a funcionalidade do glúten oferece valor único, particularmente em produtos alimentares convencionais que dependem das capacidades de ligação, texturização e construção de estrutura da proteína de trigo.

Flutuação nos Preços das Matérias-Primas

A volatilidade dos preços do trigo gera compressão de margens para os processadores de proteínas, com o Banco Mundial projetando os preços do trigo em USD 265 por tonelada métrica em 2025-2026, representando uma queda de USD 55,65 em relação aos níveis de 2024, de acordo com os dados do Banco Mundial. Essa queda de preços, embora potencialmente estimulante para a demanda downstream, cria desafios de planejamento de aquisições para os fabricantes de proteína de trigo, que devem equilibrar os custos de estoque com a exposição ao risco de preços. Fatores geopolíticos, incluindo o conflito em curso na Ucrânia e as incertezas nas políticas comerciais, introduzem volatilidade adicional que complica acordos de fornecimento de longo prazo e estratégias de precificação. A projeção do USDA de razões estoques/uso de trigo de 47% para 2025/26, acima da média de 16 anos de 41%, sugere pressão contínua sobre os preços, o que poderia beneficiar a demanda por proteína de trigo enquanto desafia a rentabilidade dos processadores. As empresas bem-sucedidas de proteína de trigo estão implementando estratégias de hedge e diversificando fontes de fornecimento para mitigar os impactos da volatilidade dos preços, mantendo o posicionamento competitivo em segmentos de mercado sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Concentrados Dominam por Meio da Eficiência de Custos

Os concentrados de proteína de trigo detêm uma participação de mercado de 44,62% em 2025, aproveitando sua relação custo-benefício em aplicações alimentares de alto volume, onde o teor proteico moderado atende aos requisitos funcionais sem restrições de preços premium. A dominância do segmento reflete a abordagem pragmática da indústria alimentícia em relação à fortificação proteica, onde os concentrados fornecem funcionalidade suficiente para aplicações de panificação, alimentos processados e formulações de ração animal a preços que mantêm a acessibilidade ao mercado de massa. Os isolados representam o segmento de crescimento mais rápido, com CAGR de 6,42% até 2031, impulsionados por aplicações especializadas em nutrição esportiva, fórmulas infantis e produtos alimentares premium, onde maior pureza proteica justifica prêmios de custo.

A dinâmica do segmento reflete tendências mais amplas da indústria em direção à diferenciação funcional, com empresas como a MGP Ingredients migrando estrategicamente as vendas para produtos de trigo especializados de maior margem, incluindo suas linhas Arise® e Proterra®. Os avanços na tecnologia de processamento possibilitam a produção isolada com teor proteico superior a 83%, conforme demonstrado pela linha de produtos VITEN® da Roquette, criando oportunidades de posicionamento premium em aplicações onde a densidade proteica impulsiona a criação de valor

Por Natureza: Aceleração Orgânica Apesar da Dominância Convencional

A proteína de trigo convencional mantém uma participação de mercado de 89,12% em 2025, refletindo sua dominância devido a cadeias de suprimentos estabelecidas, competitividade de custos e funcionalidade comprovada em diversas aplicações, onde a certificação orgânica não comanda prêmios suficientes para justificar custos de insumos mais elevados. A sustentabilidade do segmento depende da demanda contínua dos consumidores por produtos orgânicos e de programas bem-sucedidos de transição de agricultores que ampliem a capacidade de produção de trigo orgânico.

A proteína de trigo orgânica acelera a um CAGR de 8,47% até 2031, apesar dos produtos convencionais dominarem o mercado, refletindo a rápida expansão do segmento premium à medida que a produção de trigo orgânico nos EUA se recuperou 22% para 24,41 milhões de bushels no ano de comercialização 2023-24, de acordo com o Departamento de Agricultura dos Estados Unidos. O anúncio do USDA de USD 10 milhões em financiamento para apoiar as transições de produtores orgânicos indica o reconhecimento governamental da importância estratégica da agricultura orgânica, potencialmente expandindo o fornecimento de proteína de trigo orgânica em períodos futuros.

Por Aplicação: Nutrição Esportiva Lidera o Crescimento Enquanto a Panificação Mantém a Dominância de Mercado

O segmento de alimentos e bebidas mantém sua posição de liderança de mercado com uma participação de 34,71% em 2025, sustentado por redes de cadeia de suprimentos bem estabelecidas e benefícios funcionais documentados em diversas aplicações de produtos de panificação. As aplicações de nutrição esportiva e funcional estão experimentando crescimento significativo a um CAGR de 7,88% até 2031, impulsionado pelo aumento da demanda dos consumidores por produtos de desempenho enriquecidos com proteínas. Os segmentos de alimentos para bebês e fórmulas infantis requerem métodos de processamento específicos e controles de qualidade para garantir digestibilidade adequada, absorção de nutrientes e padrões de segurança. Os segmentos de nutrição para idosos e nutrição médica concentram-se em formulações proteicas especializadas que atendem a necessidades metabólicas distintas e abordam os requisitos nutricionais relacionados à idade.

A proteína de trigo demonstra adaptabilidade excepcional em diversas aplicações, servindo tanto a funções básicas de ligação em alimentos processados quanto a requisitos nutricionais complexos em produtos especializados. As propriedades funcionais da proteína permitem que atue como emulsificante, estabilizante e modificador de textura eficaz em diferentes sistemas alimentares. O segmento de ração animal proporciona volume consistente por meio de ciclos regulares de demanda, mas apresenta perspectivas de crescimento limitadas devido à concorrência de fontes alternativas de proteína. Os cuidados pessoais e cosméticos emergem como oportunidades promissoras, utilizando as capacidades de formação de filme e as propriedades de retenção de umidade da proteína de trigo para aplicações não nutricionais em produtos para cuidados com a pele e cabelo.

Análise Geográfica

Em 2025, a Europa detém a maior participação de mercado com 33,68%, sustentada por infraestrutura avançada de processamento de alimentos, regulamentações rigorosas da EFSA e foco na qualidade e segurança. Essas regulamentações impulsionam a inovação em áreas como panificação fortificada, alternativas premium à carne e nutrição clínica. O aumento da demanda por produtos de origem vegetal com benefícios funcionais está direcionando a proteína de trigo para segmentos de alto valor. As empresas estão se diferenciando por meio de tecnologias proprietárias e parcerias com marcas de saúde e bem-estar para ampliar a penetração no mercado.

A região Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR projetado de 7,12% até 2031. O crescimento é impulsionado por preocupações com a segurança alimentar, uma crescente classe média e iniciativas governamentais que promovem proteínas alternativas para nutrição e sustentabilidade. Países como China, Índia e o Sudeste Asiático estão adotando a proteína de trigo em alimentos processados devido à sua acessibilidade e versatilidade. Os governos estão investindo em P&D de tecnologia alimentar, expandindo a infraestrutura de proteínas vegetais e incentivando colaborações entre o setor privado para reduzir a dependência de proteínas animais e atingir metas climáticas. Os processadores de alimentos domésticos também estão impulsionando a demanda por fontes de proteínas localizadas e econômicas.

O Oriente Médio e a África representam oportunidades emergentes onde o crescimento populacional e a diversificação alimentar impulsionam a demanda por proteínas, embora as limitações de infraestrutura restrinjam o desenvolvimento do mercado em algumas áreas. Os padrões de comércio regional de proteína de trigo estão evoluindo em resposta às tensões geopolíticas, com o conflito na Ucrânia demonstrando a resiliência da cadeia de suprimentos à medida que as remessas globais de trigo resistiram às interrupções iniciais por meio da diversificação de fornecedores e da utilização estratégica de estoques. A distribuição geográfica da demanda por proteína de trigo reflete cada vez mais a integração da cultura alimentar local, com as tradições de fermentação asiáticas criando aplicações únicas para a proteína de trigo em produtos alimentares tradicionais e modernos.

Cenário Competitivo

O mercado de proteína de trigo apresenta fragmentação moderada, caracterizada por um equilíbrio entre empresas globais de ingredientes estabelecidas e fabricantes especializados de proteínas que competem em múltiplos segmentos de aplicação. Os principais players do mercado incluem Archer Daniels Midland Company, Cargill, Incorporated, Roquette Frères, MGP Ingredients, Inc. e Kerry Group plc. A diferenciação estratégica centra-se no avanço da tecnologia de processamento, com líderes como a Cargill investindo em processos proprietários que aprimoram as propriedades funcionais das proteínas de trigo para aplicações específicas.

A integração vertical está emergindo como vantagem competitiva, com empresas controlando a cadeia de valor desde o fornecimento de trigo até o fracionamento de proteínas, alcançando posições superiores de custo e controle de qualidade. As oportunidades de espaço em branco existem principalmente no desenvolvimento de aplicações especializadas, particularmente no setor de cuidados pessoais, onde as proteínas de trigo hidrolisadas estão ganhando tração por suas propriedades hidratantes e condicionantes.

O uso de tecnologia é cada vez mais central para a estratégia competitiva, com aplicações de inteligência artificial acelerando a descoberta de ingredientes e a otimização de formulações, potencialmente perturbando os cronogramas tradicionais de P&D e permitindo que players menores concorram por meio de agilidade de inovação em vez de vantagens de escala.

Líderes do Setor de Proteína de Trigo

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

MGP Ingredients, Inc.

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Grupo ACI introduziu proteínas de origem vegetal de alto desempenho para ajudar os fabricantes a atender às mudanças nas preferências alimentares dos consumidores. A linha de produtos inclui crisps de proteína de trigo e atende a múltiplas aplicações, incluindo alternativas a laticínios, bebidas, sobremesas e substitutos de carne. As proteínas permitem que os fabricantes alcancem requisitos específicos de formulação, incluindo perfis de sabor neutros, maior teor proteico, textura aprimorada e características de rótulo limpo.

- Abril de 2025: A Tritica Biosciences lançou a plataforma de Síntese de Proteínas à Base de Trigo. A Tritica Biosciences LLC, juntamente com três parceiros, colaborou com a Ginkgo Bioworks de Boston em um contrato de USD 29 milhões com a Agência de Projetos de Pesquisa Avançada para a Saúde (ARPA-H). O contrato tem duração de dois anos.

- Agosto de 2024: A processadora de trigo Crespel & Deiters investiu USD 20,7 milhões na construção de um silo em sua sede principal em Ibbenbüren, Alemanha. A nova instalação amplia as capacidades de armazenamento e manuseio da empresa, ao mesmo tempo em que fortalece sua cadeia de valor e flexibilidade operacional global.

- Novembro de 2023: A Amber Wave inaugurou uma instalação de proteína de trigo com investimento do Summit Agricultural Group. A instalação conta com um moinho Sangati Berga totalmente automatizado de 27.500 centum, tecnologia de automação e sistemas de tratamento de ar da Kice Industries, equipamentos de extração e secagem de glúten da Flottweg e VetterTec, e equipamentos de embalagem da Premier Tech.

Escopo do Relatório do Mercado Global de Proteína de Trigo

A proteína de trigo é uma das proteínas vegetais (junto com a soja) mais comumente utilizadas em diversas aplicações. A proteína de trigo é a proteína natural derivada do trigo ou da farinha de trigo.

O mercado estudado é segmentado por tipo em concentrados, isolados e texturizados/hidrolisados. Por forma, o mercado é segmentado em seco e líquido. Por natureza, o mercado é segmentado em orgânico e convencional. Por usuário final, o mercado é segmentado em ração animal, cuidados pessoais e cosméticos, e alimentos e bebidas. Alimentos e bebidas são segmentados adicionalmente em panificação, cereais matinais, condimentos/molhos, confeitaria, carne/aves/frutos do mar e alternativas à carne. Por canais de distribuição, o mercado é segmentado em negócio para negócio e negócio para consumidor. O último segmento é subdividido adicionalmente em supermercados e hipermercados, lojas especializadas e varejo online. O mercado é segmentado geograficamente em América do Norte, Europa, Ásia, América do Sul, Oriente Médio, África e Oceania.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos acima mencionados.

| Concentrados |

| Isolados |

| Texturizados/Hidrolisados |

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação e Salgadinhos |

| Cereais Matinais | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Condimentos/Molhos | |

| Nutrição Esportiva/de Desempenho | |

| Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo | Concentrados | |

| Isolados | ||

| Texturizados/Hidrolisados | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Salgadinhos |

| Cereais Matinais | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Condimentos/Molhos | ||

| Nutrição Esportiva/de Desempenho | ||

| Alimentos para Bebês e Fórmulas Infantis | ||

| Nutrição para Idosos e Nutrição Médica | ||

| Ração Animal | ||

| Cuidados Pessoais e Cosméticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína de trigo?

O mercado de proteína de trigo é avaliado em USD 3,08 bilhões em 2026 e está projetado para atingir USD 3,85 bilhões até 2031.

Qual tipo de produto lidera o mercado?

Os concentrados lideram com 44,62% de participação em 2025, devido à sua eficiência de custos em aplicações de panificação e salgadinhos de alto volume.

Qual aplicação está crescendo mais rapidamente?

A nutrição esportiva e funcional está se expandindo a um CAGR de 7,88% até 2031, à medida que os consumidores migram para produtos de desempenho de origem vegetal.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O apoio de políticas a proteínas alternativas e o aumento das rendas urbanas impulsionam um CAGR de 7,12% para a demanda de proteína de trigo na região.

Página atualizada pela última vez em: