Tamanho e Participação do Mercado de Ingredientes Proteicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

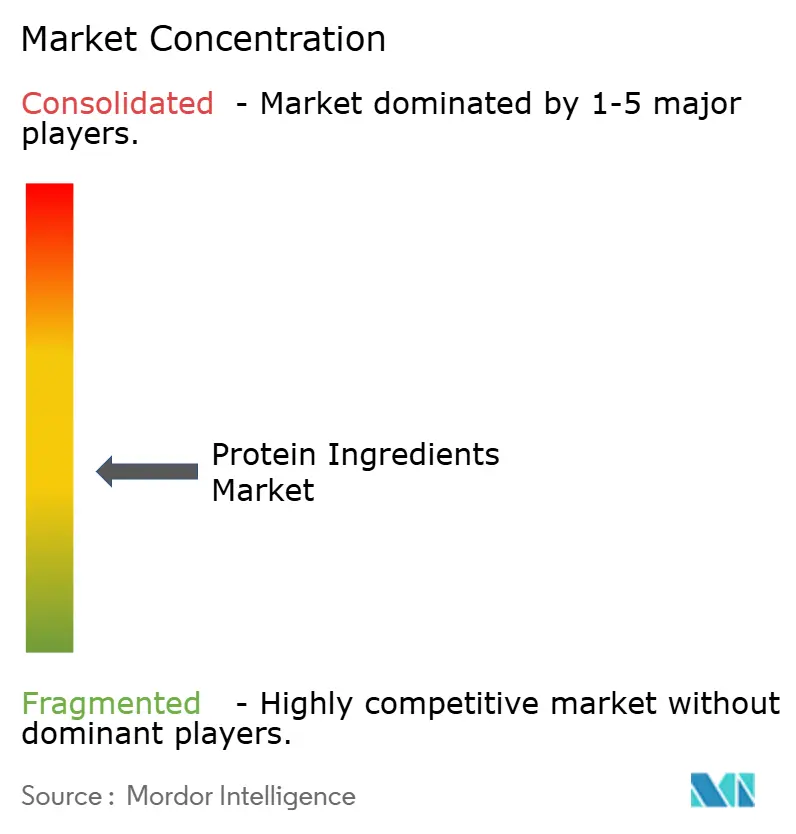

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Proteicos por Mordor Intelligence

O tamanho do mercado de ingredientes proteicos foi avaliado em USD 28,32 bilhões em 2025 e estima-se que cresça de USD 29,77 bilhões em 2026 para atingir USD 38,21 bilhões até 2031, a uma CAGR de 5,12% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pelo aumento da demanda por fontes de proteína diversificadas e sustentáveis, pela expansão das capacidades de fermentação de precisão e pela robusta demanda dos segmentos de alimentos funcionais, bebidas e suplementos. As proteínas vegetais dominam o mercado devido à ampliação das aprovações regulatórias para novas culturas, enquanto a produção de proteínas microbianas está aumentando devido aos seus métodos de produção eficientes. A América do Norte continua sendo o maior gerador de receita, com o Oriente Médio demonstrando potencial para crescimento significativo por meio de investimentos em iniciativas de segurança alimentar. Em desenvolvimentos tecnológicos, isolados e hidrolisados de proteínas estão ganhando participação de mercado em segmentos premium ao abordar desafios de solubilidade e sabor em produtos prontos para beber. O mercado apresenta concorrência moderada, com empresas agroindustriais estabelecidas expandindo suas ofertas tradicionais de soja e laticínios por meio de parcerias em biotecnologia, enquanto novos entrantes desenvolvem soluções proteicas inovadoras.

Principais Conclusões do Relatório

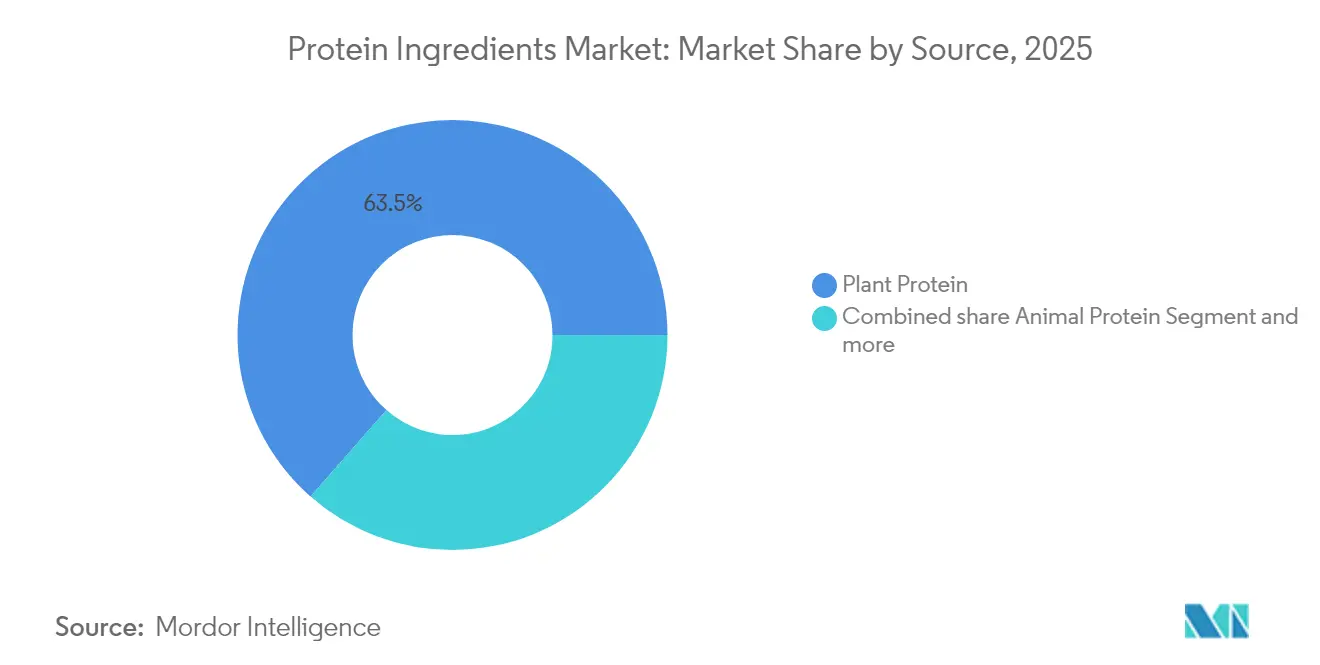

- Por fonte, as proteínas vegetais representaram 63,52% da participação no mercado de ingredientes proteicos em 2025, enquanto as proteínas microbianas devem expandir a uma CAGR de 6,29% até 2031.

- Por forma, os concentrados lideraram com 63,52% de participação na receita em 2025; os isolados têm previsão de avançar a uma CAGR de 8,18% até 2031.

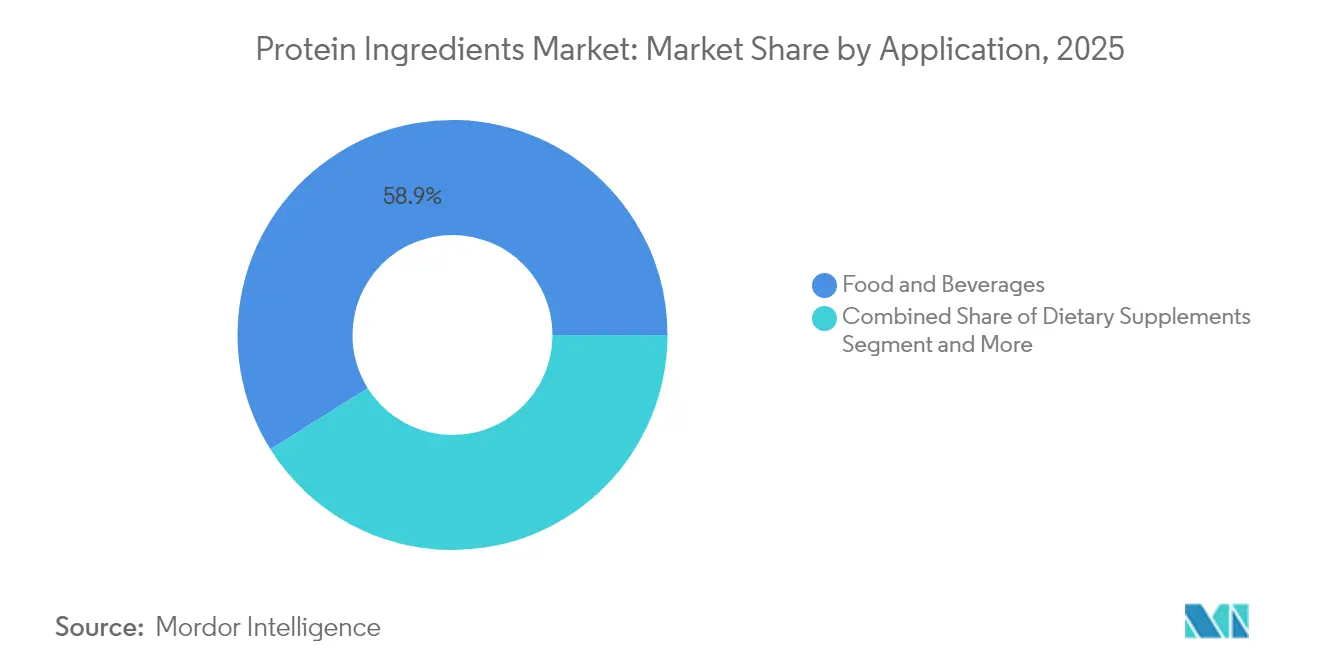

- Por aplicação, alimentos e bebidas representaram 58,92% do tamanho do mercado de ingredientes proteicos em 2025; suplementos alimentares e nutrição esportiva registram o crescimento mais rápido, com CAGR de 6,12% até 2031.

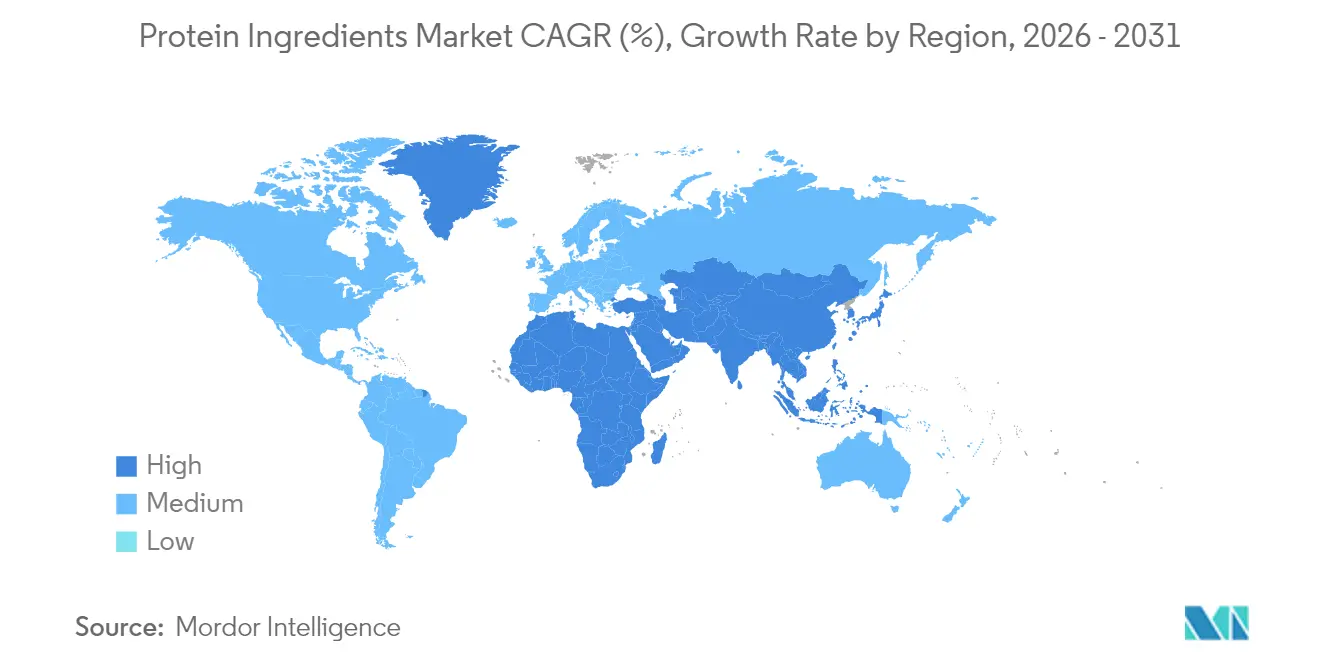

- Por geografia, a América do Norte capturou 29,10% da participação no mercado de ingredientes proteicos em 2025, enquanto a região do Oriente Médio e África deve crescer a uma CAGR de 6,41% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado de Ingredientes Proteicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência do consumidor por bebidas proteicas prontas para beber | +1.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Crescente produção de carne de origem vegetal | +0.9% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por alimentos nutritivos, fortificados e funcionais | +0.8% | Global, com mercados emergentes apresentando crescimento acelerado | Médio prazo (2-4 anos) |

| Demanda crescente por nutrição esportiva | +0.7% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Envelhecimento da população e adoção crescente de cuidados preventivos de saúde | +0.6% | Global, concentrado em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Maior aplicação em ração animal e alimentos para animais de estimação | +0.5% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência do Consumidor por Bebidas Proteicas Prontas para Beber

O mercado global apresenta um aumento nos lançamentos de bebidas prontas para beber (RTD) com teor proteico, levando os fornecedores a desenvolver isolados com melhor solubilidade e estabilidade térmica para produtos ácidos e estáveis em prateleira. A tecnologia de fermentação de precisão permite que os fabricantes produzam alternativas à caseína e ao soro de leite que correspondem à funcionalidade dos laticínios sem necessidade de cadeia de frio. Esse desenvolvimento deslocou o foco das aquisições dos custos de commodities para as capacidades de desempenho bioidentical. O crescimento no segmento de bebidas exige que os fabricantes de proteínas criem formas hidrolisadas refinadas e especializadas que ofereçam melhor dispersibilidade com impacto mínimo no sabor. Por exemplo, empresas como a Future Cow estão investindo em fermentação de precisão para produzir proteínas do leite bioidentical por meio de fermentação de levedura, proporcionando funcionalidade de laticínios sem as limitações tradicionais de fornecimento. Esses avanços tecnológicos tornaram a compatibilidade de processamento e o desempenho funcional fatores-chave na seleção de ingredientes.

Crescente Produção de Carne de Origem Vegetal

Os avanços na produção de carne de origem vegetal estão transformando fundamentalmente os processos de extração e texturização de proteínas em toda a indústria global de fabricação de alimentos. Técnicas avançadas de melhoramento de sementes produziram ervilhas com 75% de teor proteico, reduzindo significativamente os requisitos de processamento e o consumo de energia em toda a cadeia de fabricação. As principais empresas agrícolas estão adaptando estrategicamente seus modelos de negócios, investindo fortemente em instalações de produção de proteínas alternativas, pesquisa e desenvolvimento e tecnologias inovadoras. A expansão da parceria da Cargill com a ENOUGH em fevereiro de 2024 visa aumentar a produção de micoproteína para mais de 1 milhão de toneladas até 2033, destacando a mudança substancial nas capacidades de produção e na demanda do mercado. O rápido crescimento da carne de origem vegetal também influenciou os marcos regulatórios e os requisitos de conformidade, como evidenciado pelas diretrizes revisadas da FDA para avaliação da qualidade proteica, que vão além do método tradicional PDCAAS (Pontuação de Aminoácidos Corrigida pela Digestibilidade da Proteína) para avaliar novas combinações complexas de proteínas, formulações e perfis nutricionais em produtos de carne alternativa.[1]Fonte: United Soybean Board, "Alegações de Teor Proteico Explicadas: Recomendações da FDA e Diretrizes de Rotulagem", soyconnection.com

Demanda Crescente por Alimentos Nutritivos, Fortificados e Funcionais

O segmento de alimentos funcionais está passando por uma transformação abrangente em sua abordagem aos ingredientes proteicos, com os fabricantes concentrando-se cada vez mais em componentes que oferecem benefícios sofisticados e direcionados à saúde, que vão muito além do valor nutricional convencional. Essa evolução levou ao surgimento de categorias de mercado especializadas e estruturas de preços premium. Os ingredientes proteicos estão avançando para aplicações bioativas avançadas, onde peptídeos de colágeno cientificamente desenvolvidos para controle glicêmico preciso, lactoferrina de fermentação de precisão tecnologicamente avançada e osteopontina altamente refinada estão sendo estrategicamente integrados em produtos premium de fórmula infantil e soluções abrangentes de envelhecimento saudável. As aprovações progressivas de novos alimentos pela União Europeia para farinhas proteicas derivadas de insetos demonstram a crescente aceitação regulatória e a validação de mercado de fontes alternativas de proteína que fornecem eficientemente tanto proteína de alta qualidade quanto micronutrientes funcionais essenciais. Esses significativos desenvolvimentos de mercado contribuíram para um aumento substancial nos preços médios de venda em diversas categorias de produtos, mantendo efetivamente margens de lucro robustas mesmo durante períodos de pressão descendente sobre os preços de proteínas commodities no mercado global.

Demanda Crescente por Nutrição Esportiva

O segmento de nutrição esportiva impulsiona a inovação em ingredientes proteicos, com os fabricantes focando na melhoria das taxas de absorção e biodisponibilidade. As especificações técnicas diferenciam os produtos premium das ofertas padrão no mercado. As formulações atuais de nutrição esportiva incorporam hidrolisados de absorção rápida, proporções específicas de aminoácidos e auxiliares de processamento naturais para melhorar o desempenho. A crescente demanda no mercado asiático aumentou a necessidade de bebidas proteicas com eletrólitos e produtos de leite acidificado, que requerem proteínas com baixa viscosidade e estabilidade em diferentes faixas de temperatura e pH. Os fabricantes com certificações globais de segurança alimentar obtêm vantagens competitivas, especialmente entre os consumidores que valorizam a transparência da cadeia de suprimentos. A tendência em direção a ingredientes proteicos com rótulo limpo continua, como demonstrado pela obtenção pela Kemin da certificação da Iniciativa Global de Segurança Alimentar (GFSI) em junho de 2024 para suas proteínas funcionais Proteus, atendendo às demandas dos consumidores por transparência e padrões de qualidade.

Análise do Impacto das Restrições do Mercado de Ingredientes Proteicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente regulatório rigoroso | -0.8% | Global, com Europa e Estados Unidos tendo os marcos mais complexos | Longo prazo (≥ 4 anos) |

| Crescentes preocupações com alérgenos | -0.6% | Global, com mercados desenvolvidos apresentando maior sensibilidade | Médio prazo (2-4 anos) |

| Desafios de solubilidade em bebidas proteicas de origem vegetal | -0.4% | Global, com América do Norte e Europa liderando a adoção de RTD | Curto prazo (≤ 2 anos) |

| Limitações de sabor e textura | -0.3% | Global, com Ásia-Pacífico apresentando maior sensibilidade ao sabor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente Regulatório Rigoroso

O processo de aprovação regulatória para novos ingredientes proteicos apresenta barreiras significativas à entrada no mercado, pois os prazos de aprovação frequentemente ultrapassam os ciclos padrão de desenvolvimento de produtos, beneficiando as empresas estabelecidas. As diretrizes de 2025 da Autoridade Europeia para a Segurança dos Alimentos (EFSA) exigem documentação abrangente para testes de toxicidade, avaliações de alergenicidade e análise detalhada da cepa de produção, incluindo dados de estabilidade genética e caracterização metabólica, aumentando as barreiras e conferindo vantagens às empresas com expertise regulatória interna.[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Orientação da EFSA sobre Pedidos de Novos Alimentos 2025," efsa.europa.eu Para os fabricantes de proteínas de insetos, o cenário regulatório é particularmente complexo, exigindo conformidade simultânea com os regulamentos de novos alimentos e os processos de aprovação de ração animal em múltiplas jurisdições, incluindo o Regulamento de Novos Alimentos da UE, o sistema de notificação GRAS da FDA e vários marcos regulatórios da Ásia-Pacífico. Esse ambiente regulatório complexo impulsiona a consolidação do mercado, favorecendo as empresas que possuem expertise regulatória estabelecida e recursos financeiros suficientes para gerenciar extensos requisitos de documentação e processos de aprovação de vários anos.

Crescentes Preocupações com Alérgenos

O surgimento de novas fontes de proteína aumentou a complexidade do gerenciamento de alérgenos devido a novos perfis alergênicos que os métodos de teste atuais podem não detectar efetivamente. Isso cria preocupações de responsabilidade e retarda a adoção pelo mercado. O risco de reatividade cruzada entre proteínas de insetos e alérgenos de crustáceos, juntamente com modificações pós-traducionais em proteínas fermentadas, requer novos protocolos de detecção e práticas claras de rotulagem. A exigência da Comissão Europeia de declarações explícitas de alérgenos em alimentos derivados de insetos pode limitar a adoção pelo mercado até que os consumidores se familiarizem mais com esses produtos. As preocupações com alérgenos de proteínas vegetais estão se expandindo além das fontes tradicionais, como soja e trigo, para incluir proteínas emergentes de leguminosas e novas culturas, exigindo sistemas de gerenciamento de alérgenos mais sofisticados em toda a cadeia de suprimentos. As empresas que conseguem demonstrar capacidades abrangentes de controle de alérgenos obtêm vantagens competitivas à medida que o setor investe em tecnologias avançadas de detecção para lidar com esses perfis alergênicos complexos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Ingredientes Proteicos

Por Fonte:

Proteínas Vegetais Lideram a Transformação SustentávelAs proteínas vegetais dominaram com 63,52% da receita do mercado de ingredientes proteicos em 2025, apoiadas pela aprovação da União Europeia para culturas aquáticas de alto rendimento, como a lentilha-d'água, em fevereiro de 2025, que atinge 43% de teor proteico. Essa participação de mercado significativa reflete a crescente demanda dos consumidores por alternativas de origem vegetal e investimentos substanciais em infraestrutura de produção. Espera-se que o mercado de ingredientes proteicos de origem vegetal cresça de forma constante até 2031, impulsionado por novas instalações de fracionamento em grande escala na América do Norte e na Europa, tecnologias de processamento aprimoradas e aplicações em expansão nos setores de alimentos e bebidas. As proteínas microbianas, embora sejam um segmento emergente, estão crescendo a uma CAGR de 6,29%, beneficiando-se de sistemas de fermentação alimentados por CO₂ que minimizam o uso de terra e água, melhorando as métricas de sustentabilidade. Esses métodos inovadores de produção estão atraindo investimentos significativos em pesquisa e desenvolvimento por parte dos principais fabricantes de alimentos.

O setor está evoluindo em direção a formulações proteicas híbridas sofisticadas que combinam proteínas de origem vegetal, microbiana e animal selecionada para otimizar nutrição, funcionalidade e custo. Essas misturas atendem a necessidades específicas do mercado em diversas aplicações, desde nutrição esportiva até alternativas à carne. Embora as proteínas de soro de leite e caseína derivadas de laticínios permaneçam importantes em aplicações que requerem perfis completos de aminoácidos e cadeias de suprimentos estabelecidas, sua participação de mercado está diminuindo à medida que as proteínas alternativas obtêm aprovação regulatória e demonstram funcionalidade aprimorada. As proteínas de insetos representam um segmento pequeno, mas significativo, com as aprovações de larvas de tenébrio em aplicações de alimentos para animais de estimação criando caminhos potenciais para futuras aplicações em alimentos humanos. O segmento está experimentando maior investimento em instalações de produção e pesquisa em métodos de extração.

Por Forma:

Isolados Impulsionam Aplicações PremiumOs concentrados mantiveram uma participação de mercado dominante de 44,62% em 2025, atribuída à sua relação custo-benefício, versatilidade e ampla aplicabilidade em produtos alimentícios, incluindo produtos de panificação, salgadinhos e alimentos processados. Os menores custos de produção e os requisitos de processamento mais simples tornam os concentrados particularmente atrativos para aplicações de mercado de massa. Os isolados devem crescer a uma CAGR de 8,18%, impulsionados por fabricantes de bebidas e nutrição clínica que exigem proteínas com pureza ≥90% para alegações de rótulo limpo, funcionalidade aprimorada e desempenho nutricional superior. O lançamento do NUTRALYS Fava S900M pela Roquette em maio de 2024, atingindo 90% de teor proteico em isolados de fava, demonstra os avanços tecnológicos nos processos de extração e purificação que apoiam a adoção de isolados em aplicações premium.

As variantes de proteínas hidrolisadas e texturizadas atendem a segmentos de mercado distintos: os hidrolisados proporcionam absorção rápida e digestibilidade aprimorada para produtos de nutrição esportiva, alimentos medicinais e fórmulas infantis, enquanto as proteínas texturizadas criam as estruturas fibrosas complexas e a textura semelhante à carne necessárias para hambúrgueres, nuggets, salsichas e outras alternativas à carne de origem vegetal. A implementação de processos enzimáticos de fluxo contínuo e sistemas de membranas energeticamente eficientes aumenta os rendimentos de produção em todas as formas de proteína, reduzindo o consumo de água e ajudando as empresas a atingir tanto as metas de rentabilidade quanto os objetivos de sustentabilidade ambiental em suas operações de fabricação. Essas melhorias tecnológicas também levaram a uma qualidade proteica aprimorada, tempo de processamento reduzido e maior eficiência de custos em toda a cadeia de produção.

Por Aplicação:

Dominância de Alimentos e Bebidas com Crescimento de SuplementosAs aplicações de alimentos e bebidas representam 58,92% da participação no mercado de ingredientes proteicos em 2025, impulsionadas pela extensa fortificação proteica em produtos de panificação, laticínios, salgadinhos e bebidas prontas para beber. O desenvolvimento de produtos concentra-se em técnicas avançadas de estabilização com rótulo limpo para manter a textura, a sensação na boca, os perfis de sabor e a estabilidade em prateleira dos produtos com maior teor proteico. Os segmentos de suplementos e nutrição esportiva estão crescendo a uma CAGR de 6,12%, impulsionados pelo aumento da adoção de estilos de vida ativos pelos consumidores, pela ampla acessibilidade ao comércio eletrônico por meio de plataformas como Amazon e varejistas especializados, e por alegações de produtos cientificamente validadas e apoiadas por estudos clínicos.

Os segmentos de ração animal e alimentos para animais de estimação estão passando por uma rápida transformação com proteínas à base de insetos (larvas de mosca-soldado-negra, larvas de tenébrio) e alternativas de proteína unicelular (levedura, algas, bactérias) substituindo as fontes tradicionais de farinha de peixe, reduzindo as incertezas da cadeia de suprimentos e os impactos ambientais, como a sobrepesca e a perturbação dos ecossistemas marinhos. O segmento de cuidados pessoais está incorporando peptídeos especializados de colágeno e elastina em formulações tópicas, incluindo soros antienvelhecimento, cremes hidratantes e loções regenerativas, criando oportunidades de mercado para fabricantes que possam cumprir tanto as normas de Boas Práticas de Fabricação de alimentos quanto as de cosméticos, garantindo a eficácia e a segurança dos produtos.

Análise Geográfica

Mercado de Ingredientes Proteicos da América do Norte

A América do Norte representa 29,10% da receita de 2025, influenciando as especificações globais por meio de sua avançada infraestrutura de processamento de laticínios e biotecnologia. As sofisticadas instalações de processamento, instituições de pesquisa e redes de fornecimento consolidadas da região criam um ecossistema que define os padrões do setor. Os Estados Unidos e o Canadá estão expandindo a capacidade por meio de investimentos significativos em instalações de extração de proteínas vegetais e tecnologias de fermentação de precisão, enquanto estruturas regulatórias eficientes facilitam a introdução de novos produtos em múltiplas categorias de proteínas.

Mercado de Ingredientes Proteicos da Europa

A Europa mantém o crescimento por meio de políticas favoráveis para novos alimentos e da adoção, pelos consumidores, de dietas sustentáveis. A abrangente estrutura regulatória da região e o processo de aprovação simplificado aceleraram a comercialização de proteínas alternativas. Operações de criação de insetos, instalações de cultivo de algas e centros de produção de proteínas à base de micélio estão ampliando suas operações, com varejistas do mercado convencional incorporando esses ingredientes a uma gama crescente de produtos de marca própria.

Mercado de Ingredientes Proteicos do Oriente Médio e África

A região do Oriente Médio e África apresenta o maior crescimento, com uma CAGR de 6,41%, apoiada por iniciativas de diversificação respaldadas pelo governo. O investimento de 70 milhões de USD da Arábia Saudita em tecnologia de proteína unicelular abrange instalações de pesquisa, infraestrutura de produção e programas de desenvolvimento de mão de obra. Os programas de arrendamento de terras agrícolas dos Emirados Árabes Unidos na África incluem acordos de transferência de tecnologia, parcerias logísticas e disposições de acesso ao mercado. Essas iniciativas reduzem a dependência de importações e estabelecem centros de produção de ingredientes proteicos orientados à exportação com cadeias de valor integradas.

Panorama regulatório

O ambiente regulatório dos ingredientes proteicos está sendo cada vez mais moldado por requisitos de autorização prévia à comercialização para novas fontes e para novos processos de produção, inclusive sob o Regulamento (UE) 2015/2283 (Regulamento de Novos Alimentos da UE) e o regime de novos alimentos mantido pelo Reino Unido. Em 2026, a Food Standards Agency (FSA) do Reino Unido trouxe mais clareza para proteínas derivadas de fermentação por meio de orientações complementares para novos alimentos produzidos por fermentação de precisão ou de biomassa (março de 2026), mantendo avaliações de segurança caso a caso, incluindo uma avaliação de janeiro de 2026 relativa a uma proteína de ervilha fermentada com micélio de shiitake (Lentinula edodes).

Nos Estados Unidos, muitos ingredientes proteicos continuam a entrar no uso alimentar por meio do arcabouço Generally Recognized as Safe (GRAS) da FDA, com foco na comprovação científica de segurança da empresa para as condições de uso pretendidas. Em todos os mercados, o escrutínio regulatório está se estendendo além da segurança, para considerações de nutrição e rotulagem, incluindo o gerenciamento de alergênicos para proteínas emergentes e a necessidade de demonstrar que os substitutos não são nutricionalmente desvantajosos em relação às proteínas convencionais. Isso está elevando os requisitos para dossiês, testes e sistemas de rastreabilidade para novos ingredientes de origem vegetal, microbiana e de insetos.

Cenário Competitivo

O mercado de ingredientes proteicos apresenta um índice de concentração de 4 em 10, indicando fragmentação moderada. As principais empresas agroindustriais fortalecem suas posições por meio do desenvolvimento de produtos. Em janeiro de 2025, a Axiom Foods introduziu o Oryzatein 2.0, uma proteína de arroz desenvolvida para formulações de alimentos infantis, com características não transgênicas e sem hexano, textura suave e digestibilidade aprimorada.

Empresas como Archer Daniels Midland Company, Cargill Incorporated, Roquette Frères, FrieslandCampina Ingredients e Kerry Group plc operam em segmentos de mercado especializados. Essas organizações se diferenciam por meio da redução de emissões de carbono e produtos com rótulo limpo. Elas utilizam financiamento de capital de risco para o desenvolvimento de tecnologia proprietária e formam parcerias com fabricantes estabelecidos para acessar mercados de forma eficiente.

O mercado experimenta frequentes fusões e aquisições, impulsionadas por empresas que buscam expandir seus portfólios de produtos e presença geográfica. As certificações do setor, exemplificadas pela aprovação da Iniciativa Global de Segurança Alimentar da Kemin, fortalecem a credibilidade junto aos proprietários de marcas e permitem a integração em cadeias de suprimentos multinacionais. Essas certificações também ajudam as empresas a atender a rigorosos requisitos regulatórios e demonstrar seu compromisso com os padrões de qualidade e segurança.

Líderes do Setor de Ingredientes Proteicos

Archer Daniels Midland Company

Cargill Incorporated

Kerry Group plc

Roquette Frères

FrieslandCampina Ingredients

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Ingredientes Proteicos

- Archer Daniels Midland Company

- Cargill Incorporated

- Kerry Group plc

- Roquette Freres

- Fonterra Co-operative Group Ltd.

- FrieslandCampina Ingredients

- Glanbia plc

- DuPont de Nemours, Inc. (IFF Nourish)

- BASF SE

- Ingredion Incorporated

- Darling Ingredients Inc.

- CP Kelco

- Axiom Foods Inc.

- Burcon NutraScience Corp.

- Tate and Lyle PLC

- MycoTechnology Inc.

- Calysta Inc.

- NOW Foods

- AMCO Protein

- Kewpie Corporation

Oportunidades de mercado e perspectivas futuras

Proteínas lácteas premium e proteínas especializadas para nutrição infantil, clínica e esportiva oferecem um caminho claro de investimento e reformulação, apoiado por ações de capacidade em 2026. A FrieslandCampina Ingredients concluiu, em março de 2026, uma expansão estratégica de sua unidade de Borculo, na Holanda, dobrando a capacidade de produção de isolado proteico de soro de leite (WPI) e de membrana do glóbulo de gordura do leite (MFGM), seguida em maio de 2026 por uma expansão e modernização mais ampla da capacidade de proteína de soro de leite, no valor de 90 milhões de euros, em unidades na Holanda. O DMK Group anunciou, em maio de 2026, um projeto de 26 milhões de euros para adicionar uma linha de WPC80 com 7.000 toneladas em sua unidade em Edewecht, na Alemanha, e a Land O Lakes anunciou, em julho de 2026, um investimento de capital para expandir a produção de proteínas lácteas de alto valor em sua unidade em Tulare, Califórnia, reforçando o foco da cadeia de suprimentos em concentrados e isolados de maior valor usados em bebidas prontas para consumo e nutrição esportiva.

O aperto regulatório e das especificações também está criando espaço para fornecedores capazes de oferecer desempenho proteico validado juntamente com formulações compatíveis para aplicações sensíveis. Em março de 2026, a UE adotou o Regulamento Delegado (UE) 2026/743, com novos requisitos relacionados a proteínas para fórmulas infantis e de continuação que utilizam hidrolisados proteicos específicos, o que leva os fornecedores de ingredientes a adotar controles de processamento documentados e perfis consistentes de hidrolisados. No segmento de proteínas alternativas, as oportunidades de comercialização continuam a acompanhar o progresso nas aprovações de novos alimentos e equivalentes, além da industrialização em escala de processos de purificação e funcionalização, incluindo proteínas derivadas de fermentação. Programas como os objetivos de 2025-26 da Protein Industries Canada (terceiro ano de um plano quinquenal) refletem esforços contínuos para atrair novo capital para a manufatura de ingredientes e expandir o alcance para geografias como Singapura e Europa.

Desenvolvimento Recente do Setor no Mercado de Ingredientes Proteicos

- Julho de 2026: a Archer Daniels Midland (ADM) anunciou uma parceria com a The EVERY Company para iniciar a produção comercial em escala nos EUA de proteína de clara de ovo OvoPro na unidade da ADM em Clinton, Iowa, utilizando fermentação de precisão. O novo acordo amplia a presença da ADM em proteínas viabilizadas por fermentação e adiciona uma via de base biológica para proteínas funcionais de ovo destinadas a aplicações que exigem desempenho consistente e segurança de fornecimento.

- Agosto de 2025: a ADM anunciou planos para racionalizar sua rede de produção de proteína de soja, incluindo o fechamento de sua unidade em Bushnell, Illinois, ao mesmo tempo em que aproveita a capacidade de sua planta em Decatur, Illinois. A consolidação reflete a otimização de portfólio e de ativos em proteínas vegetais estabelecidas, com implicações para arranjos regionais de fornecimento e eficiência de manufatura em isolados e concentrados de soja.

- Fevereiro de 2024: a Cargill expandiu sua parceria com a ENOUGH para escalar a micoproteína ABUNDA por meio de acordos comerciais e financiamento de crescimento. A colaboração apoia uma maior disponibilidade de micoproteína em grandes volumes para análogos de carne e outras aplicações alimentares, fortalecendo o pipeline de proteínas microbianas junto às proteínas vegetais e lácteas convencionais.

Mercado de Ingredientes Proteicos Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange o valor dos ingredientes proteicos utilizados como insumos funcionais ou nutricionais em alimentos e bebidas, ração animal e usos selecionados em cuidados pessoais e clínicos. Inclui proteínas de origem animal, vegetal, microbiana e de insetos, monitoradas em USD em todas as principais regiões.

Exclusões de escopo: produtos de consumo finalizados nos quais a proteína não é vendida como insumo ingrediente, além de commodities brutas na fazenda antes de serem processadas em formatos de qualidade para ingredientes, não são contabilizados.

Visão geral da segmentação

- Por Fonte

- Proteína Animal

- Ingredientes Lácteos

- Concentrados de Proteína de Soro de Leite

- Hidrolisados de Proteína de Soro de Leite

- Isolados de Proteína de Soro de Leite

- Caseína e Caseinatos

- Proteína do Ovo

- Gelatina e Colágeno

- Outras Proteínas Animais

- Ingredientes Lácteos

- Proteínas Vegetais

- Soja

- Ervilha

- Trigo

- Arroz

- Batata

- Cânhamo

- Outros

- Proteínas Microbianas

- Micoproteína

- Proteína de Algas

- Proteína de Insetos

- Proteína Animal

- Por Forma

- Concentrados

- Isolados

- Texturizados/Hidrolisados

- Por Aplicação

- Alimentos e Bebidas

- Panificação e Confeitaria

- Análogos e Extensores de Carne

- Alternativas a Laticínios

- Salgadinhos e Barras

- Bebidas

- Nutrição Infantil e para Primeiros Anos de Vida

- Suplementos Alimentares e Nutrição Esportiva

- Ração Animal

- Cuidados Pessoais e Cosméticos

- Produtos Farmacêuticos e Nutrição Clínica

- Alimentos e Bebidas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir o mapa inicial de sinais de oferta, demanda e precificação para ingredientes proteicos, antes de as premissas serem testadas em entrevistas. Baseamo-nos principalmente em referências públicas e repetíveis, como bancos de dados do USDA, séries de produção e comércio da FAO, estatísticas alfandegárias no estilo UN Comtrade, e publicações de associações de ingredientes alimentares e lácteos, além de periódicos revisados por pares na área de ciência dos alimentos.

Relatórios anuais de empresas, apresentações para investidores e fichas de especificação de produtos também foram revisados para compreender as adições de capacidade, as mudanças de mix entre concentrados e isolados, e a adoção típica por aplicação. Paralelamente, utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, bancos de dados de patentes e dados de importação e exportação em nível de embarque, quando isso ajudou a confirmar fluxos comerciais e disponibilidade regional. Esses exemplos de fontes são ilustrativos, e não exaustivos, já que muitas outras referências públicas e pagas também foram utilizadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar como os volumes e os preços se movem entre as principais fontes e usos finais, já que muitos ingredientes são comercializados sob categorias amplas e exigem verificações práticas. Conversamos com uma combinação de fornecedores de ingredientes, distribuidores, equipes de marca e formulação, e compradores a jusante em APAC, EMEA e Américas, de modo que taxas de adoção, padrões de substituição e escalas de margem pudessem ser triangulados com o comportamento real de compra. Quando os dados documentais sugeriam grandes variações, retornávamos aos respondentes para reverificar a premissa antes de utilizá-la no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | APAC: 42% |

| Nível médio: 52% | Líderes funcionais/de unidade: 31% | EMEA: 34% |

| Empresas menores: 16% | Gerentes: 55% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma abordagem top-down, na qual a demanda por ingredientes proteicos foi reconstruída ao vincular indicadores de produção e comércio em nível de fonte à tração de aplicações em alimentos, ração e usos não alimentares selecionados, sendo então convertida em valor com base em faixas de preços observadas. Para manter os totais realistas, o modelo foi corroborado com aproximações seletivas de baixo para cima (bottom-up), como divisões amostrais de receita de fornecedores, verificações de canal para formas-chave, e volume multiplicado pelo preço médio de venda para categorias de alta visibilidade.

Os insumos que moveram materialmente o modelo incluíram tendências de fortificação proteica em alimentos embalados, taxas de inclusão em ração animal, padrões de produção de leite e culturas agrícolas, o momentum de importação-exportação por região, mudanças de mix entre concentrados, isolados e formatos texturizados ou hidrolisados, e os spreads de preço típicos por tipo de fonte. As previsões foram construídas usando análise de cenários apoiada por suavização de curto prazo dos principais direcionadores, sendo depois refinadas com base nas expectativas dos entrevistados quanto a expansões de capacidade, substituição e precificação de curto prazo. Nos casos em que a visibilidade bottom-up era limitada para formatos menores, as lacunas foram preenchidas com premissas conservadoras de penetração e depois ajustadas somente após verificação cruzada com indicadores de comércio e aplicação.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, incluindo movimentos de produção e comércio, faixas de preços observadas em verificações de canal, e retorno de adoção por usuários a jusante. Verificações de variância foram realizadas em nível regional e de aplicação, de modo que saltos anormais pudessem ser isolados, explicados e corrigidos antes da aprovação final. Quando quaisquer valores discrepantes não podiam ser reconciliados por meio dos sinais disponíveis, recontatamos os respondentes primários.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como anúncios de expansão de capacidade significativos ou choques abruptos nos custos de insumos. Antes da entrega, uma revisão final é realizada para que os números e as premissas reflitam as informações mais recentes disponíveis.

Tamanho do Mercado de Ingredientes Proteicos2 da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal observar diferentes tamanhos de mercado para ingredientes proteicos porque os publicadores nem sempre contabilizam as mesmas formas de produto, usos finais e regras de conversão entre volume e valor. As diferenças também surgem de como cada modelo trata misturas combinadas, como lida com as diferenças regionais de preços e com que frequência as premissas são atualizadas.

Uma divisão comum neste mercado é se o dimensionamento segue estritamente os formatos de qualidade para ingredientes (concentrados, isolados e proteínas texturizadas ou hidrolisadas) nas aplicações indicadas, ou se um valor mais amplo de nutrição e de produto final é incluído. O timing cambial e a evolução do preço médio de venda também podem ampliar a dispersão, especialmente quando os insumos vegetais e lácteos se movem em direções opostas, e quando a disponibilidade orientada pelo comércio não é usada como verificação cruzada. É por isso que o escopo está vinculado a sinais de demanda em nível de formato de ingrediente e validado em relação à direção da produção e do comércio antes da aprovação final na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 28,32 bilhões de USD (2025) | |

| Consultoria Global A | 55,06 bilhões de USD (2025) | Utiliza uma definição mais ampla que parece combinar categorias adicionais relacionadas à nutrição além das proteínas de qualidade para ingredientes, o que pode elevar os totais quando o valor do produto final ou uma cesta mais ampla de proteínas dietéticas é incluído. |

| Publicadora do Setor B | 63,75 bilhões de USD (2025) | Provavelmente aplica uma interpretação de aplicação mais ampla e conversão de valor entre usos finais, na qual formulações combinadas e a captura de valor a jusante podem ser contabilizadas além da demanda em nível de ingrediente. |

A comparação mostra que as escolhas de escopo e de conversão de valor explicam a maior parte da dispersão entre os totais publicados. Ao manter os insumos rastreáveis a sinais de demanda em nível de forma e, em seguida, verificar os totais regionais em relação ao movimento de produção e comércio, o número final permanece repetível quando as premissas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes proteicos?

O tamanho do mercado de ingredientes proteicos é de USD 29,77 bilhões em 2026 e deve atingir USD 38,21 bilhões até 2031.

Qual fonte de proteína detém a maior participação de mercado?

As proteínas vegetais detêm a maior participação, com 63,52% da receita de 2025, refletindo a demanda dos consumidores por opções sustentáveis.

Qual região está crescendo mais rapidamente?

A região do Oriente Médio e África lidera com uma previsão de CAGR de 6,41%, impulsionada por investimentos em segurança alimentar em instalações de proteínas alternativas.

Por que os isolados estão crescendo mais rapidamente do que os concentrados?

Os isolados oferecem pureza ≥90% e solubilidade superior, atributos buscados em bebidas premium e produtos de nutrição clínica, sustentando sua CAGR de 8,18%.

Página atualizada pela última vez em: