Tamanho e Participação do Mercado de Proteína do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

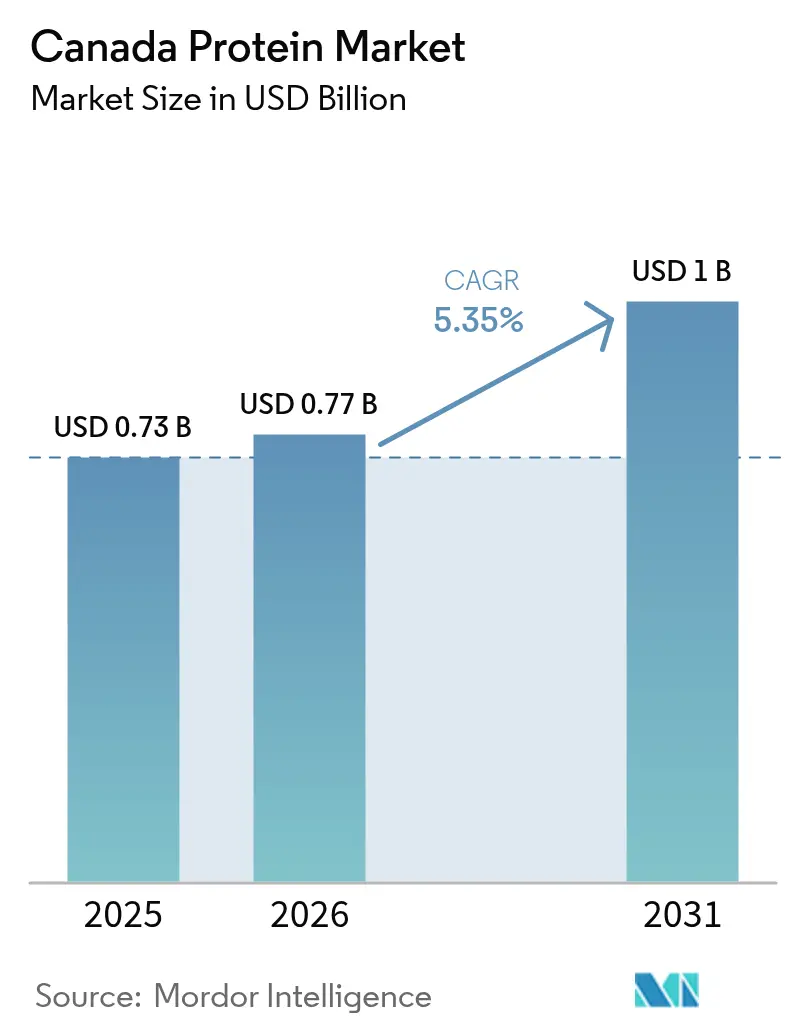

| Tamanho do mercado no ano base (2025) | 0.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína do Canadá por Mordor Intelligence

O tamanho do mercado de proteína do Canadá está projetado em USD 0,73 mil milhões em 2025, USD 0,77 mil milhões em 2026, e deverá atingir USD 1,00 mil milhão até 2031, crescendo a um CAGR de 5,35% de 2026 a 2031. O financiamento federal de superagrupamentos, os grandes centros de processamento nas Pradarias e uma mudança nacional em direção a hábitos alimentares flexitarianos estão a orientar a procura para proteínas vegetais e microbianas. Fornecedores multinacionais de ingredientes estão a ampliar instalações nas Pradarias para capitalizar a energia hidroelétrica de baixo carbono e o acesso direto por ferrovia a terminais de exportação, enquanto inovadores regionais licenciam tecnologias proprietárias de extração para competir com base na funcionalidade e não no volume. A dinâmica dos bens transacionados é igualmente importante: os processadores cobrem as oscilações cambiais e de preços das culturas através de contratos de longo prazo com produtores e portfólios diversificados de proteínas, amortecendo assim os resultados contra a volatilidade induzida pela seca nos preços de ervilha e lentilha. A clareza regulatória para proteínas novas e o crescente escrutínio das emissões de Escopo 3 entre compradores globais reforçam ainda mais a vantagem competitiva do Canadá em ingredientes proteicos de baixo carbono e rastreáveis.

Principais Conclusões do Relatório

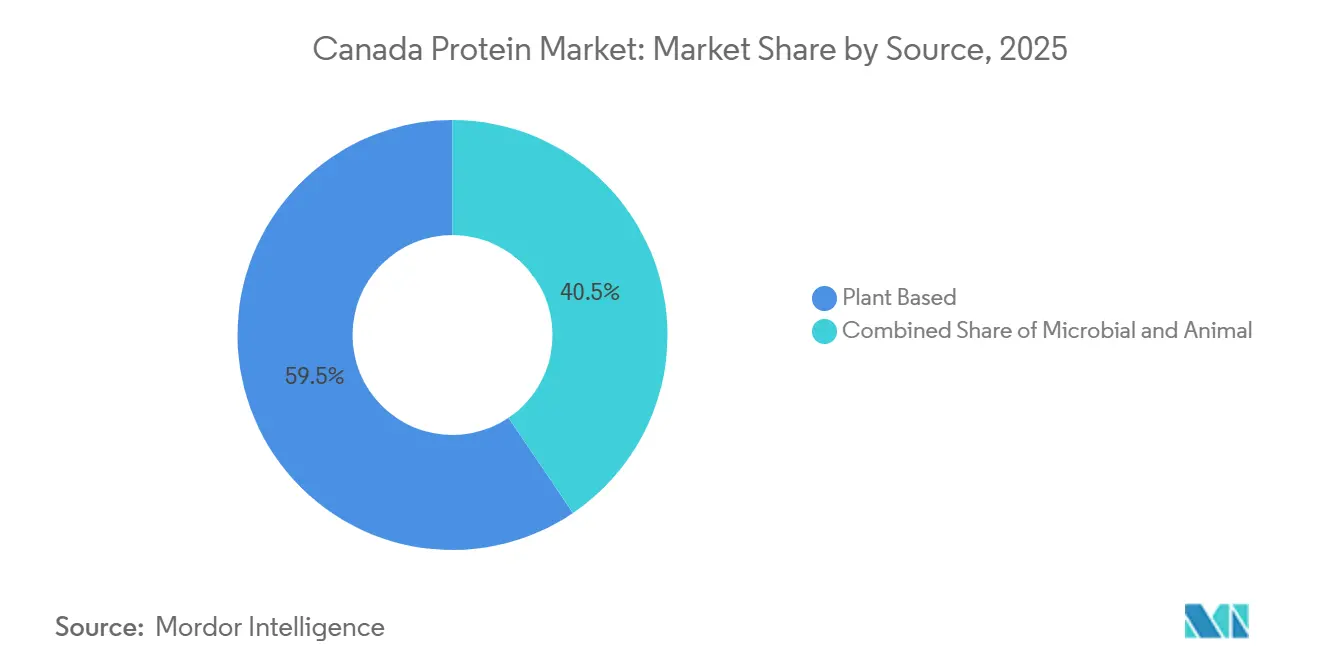

- Por fonte, as proteínas vegetais lideraram com 59,48% da participação do mercado de proteína do Canadá em 2025, enquanto as proteínas microbianas deverão registar o crescimento mais rápido, com um CAGR de 6,99% até 2031.

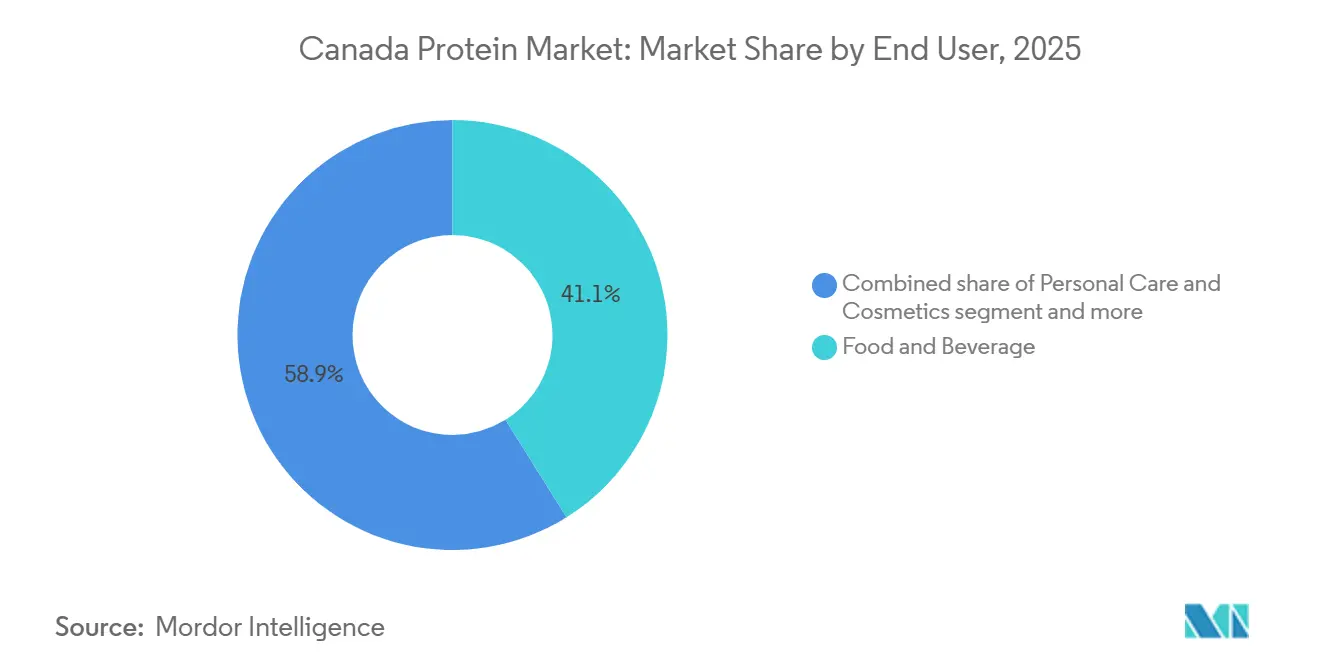

- Por utilizador final, alimentos e bebidas representaram 41,05% do tamanho do mercado de proteína do Canadá em 2025, enquanto a ração animal está projetada para registar um CAGR de 5,75% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Proteína do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura por alimentos de saúde e bem-estar ricos em proteínas | +1.2% | Nacional, com concentração em centros urbanos (Toronto, Vancouver, Montreal) | Médio prazo (2-4 anos) |

| Crescimento das dietas à base de plantas e flexitarianas | +1.5% | Nacional, mais forte na Colúmbia Britânica e em Ontário | Médio prazo (2-4 anos) |

| Financiamento federal de superagrupamentos (Protein Industries Canada) | +0.9% | Províncias das Pradarias (Manitoba, Saskatchewan, Alberta) | Longo prazo (≥ 4 anos) |

| Megainstalações das Pradarias a reduzir os custos de produção | +1.0% | Manitoba e Saskatchewan, benefícios de exportação a nível nacional | Longo prazo (≥ 4 anos) |

| Avanços no processamento de proteínas de canola e fava | +0.6% | Produção nacional, acesso ao mercado global | Longo prazo (≥ 4 anos) |

| Vantagem energética provincial de baixo carbono (ex.: hidroelétrica de Manitoba) | +0.4% | Manitoba, vantagem competitiva para instalações orientadas para exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da procura por alimentos de saúde e bem-estar ricos em proteínas

Os canadianos preocupados com a saúde estão a incorporar proteínas em partes do quotidiano, desde cereais de pequeno-almoço enriquecidos com isolado de ervilha a bebidas prontas para consumo que fornecem 20 gramas por porção, uma mudança que os fabricantes de alimentos estão a monetizar através de preços premium. O inquérito da Universidade de Dalhousie de 2025 revelou que 51% dos canadianos estão dispostos a reduzir o consumo de carne, sendo a qualidade da proteína e a saciedade os fatores determinantes nas decisões de compra, acima da simples contagem de calorias[1]Fonte: Universidade de Dalhousie, "Inquérito sobre Tendências de Consumo Alimentar dos Canadianos 2025," dal.ca. Esta mudança comportamental é mais pronunciada entre os consumidores millennials e da Geração Z, que encaram a proteína como um ingrediente funcional e não como um macronutriente, levando as marcas a reformular snacks, condimentos e alternativas a laticínios com alegações de 8-12 gramas de proteína. Os quadros regulatórios ao abrigo dos Regulamentos de Alimentos e Medicamentos da Health Canada permitem alegações de teor proteico quando os produtos cumprem os limites mínimos, permitindo aos fabricantes diferenciar as mensagens na embalagem e obter prémios de prateleira em categorias competitivas. A convergência de demografias envelhecidas, idosos que procuram nutrição para preservação muscular, e populações atletas que buscam ganhos de desempenho, está a expandir os mercados endereçáveis para além dos suplementos desportivos tradicionais, abrangendo a nutrição para idosos e alimentos médicos, segmentos onde as proteínas de soro de leite e caseína mantêm vantagens funcionais apesar da concorrência das proteínas vegetais.

Crescimento das dietas à base de plantas e flexitarianas

O flexitarianismo está a superar o veganismo como a principal tendência alimentar no Canadá, criando uma procura sustentada por produtos híbridos que combinam proteínas animais e vegetais para otimizar sabor, textura e custo. Aproximadamente 15% dos canadianos seguem atualmente dietas à base de plantas, mas a maior oportunidade reside nos 40% que se identificam como flexitarianos, comprando alternativas à carne à base de plantas 2-3 vezes por mês enquanto mantêm hábitos omnívoros, de acordo com o estudo da Universidade de Dalhousie. Este padrão de consumo dual está a remodelar o desenvolvimento de produtos: processadores de laticínios como Saputo e Agropur estão a lançar iogurtes mistos que combinam soro de leite com proteína de ervilha para manter a cremosidade enquanto reduzem a gordura saturada, uma estratégia de formulação que apela a consumidores focados na saúde que não estão dispostos a sacrificar a experiência sensorial. O grupo flexitariano é menos sensível ao preço do que os compradores orientados para o valor, mas mais exigente em termos de transparência de ingredientes, pressionando as marcas a obter proteínas não-OGM e certificadas como orgânicas e a divulgar o país de origem nos rótulos, uma tendência que favorece as leguminosas cultivadas no Canadá em detrimento da soja importada, de acordo com a Agência Canadiana de Inspeção de Alimentos.

Financiamento federal de superagrupamentos (Protein Industries Canada)

O financiamento federal do Canadá prioriza projetos que integram a extração de canola, o fracionamento de leguminosas e a fermentação em operações de instalação única, reduzindo a logística entre instalações e permitindo a valorização de coprodutos. A farinha de canola, por exemplo, está agora a ser convertida em concentrados proteicos em vez de ser vendida como ração animal de baixa margem. As iniciativas cofinanciadas incluem a fábrica de proteínas de canola e ervilha da Merit Functional Foods no valor de CAD 310 milhões (USD 232 milhões) em Winnipeg, que atingiu a produção comercial em 2024 e tem como objetivo 20.000 toneladas de produção anual até 2026. O modelo de superagrupamento também financia investigação pré-competitiva em universidades e laboratórios governamentais, acelerando inovações de processo, como o fracionamento a seco e a filtração por membrana, que reduzem o consumo de água e energia por quilograma de proteína produzida, um fator crítico à medida que os preços do carbono aumentam ao abrigo da política climática federal. Ao concentrar investimentos em Manitoba e Saskatchewan, o programa está a criar ecossistemas regionais onde fornecedores de ingredientes, fabricantes de equipamentos e organizações de investigação por contrato colaboram, reduzindo o tempo de entrada no mercado para proteínas novas de 5-7 anos para 3-4 anos.

Megainstalações das Pradarias a reduzir os custos de produção

As grandes fábricas de fracionamento estão a atingir economias unitárias que tornam as proteínas de ervilha e canola canadenses competitivas em termos de custo com os isolados de soja importados, um limiar que desbloqueia a adoção em massa em categorias sensíveis ao preço, como panificação e snacks. A instalação da Roquette em Portage la Prairie, que começou a duplicar a capacidade em 2024 para atingir 250.000 toneladas anuais, beneficia da automação e do processamento contínuo que reduzem os custos de mão de obra por tonelada em 35% em comparação com as operações em lote. A fábrica da Louis Dreyfus Company em Yorkton, inaugurada em 2025 com 75.000 toneladas de capacidade de proteína de ervilha, integra a recuperação de amido e a valorização de fibras, gerando receitas de três fluxos de produtos em vez de um e melhorando a rentabilidade global da fábrica. Estas megainstalações também negociam contratos de longo prazo com produtores de leguminosas, fixando os preços das matérias-primas e reduzindo a exposição à volatilidade do mercado spot, uma estratégia que se revelou essencial durante a seca de 2024, quando os preços da ervilha subiram 18% em Saskatchewan, de acordo com a Statistics Canada. A proximidade às terras agrícolas das Pradarias minimiza o frete de entrada, enquanto os operadores orientados para a exportação enviam isolados proteicos a granel em navios-tanque para clientes nos EUA e na Ásia, evitando a diluição de margens da distribuição a retalho em embalagens pequenas. A vantagem de custo é mais pronunciada em Manitoba, onde a energia hidroelétrica oferece tarifas industriais 25% abaixo da rede dependente de gás natural de Alberta, um diferencial que se acumula ao longo de décadas de vida útil das instalações.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Complexidade da rotulagem da CFIA e das aprovações de novos alimentos | -0.5% | Nacional, afeta todas as novas fontes de proteína | Médio prazo (2-4 anos) |

| Volatilidade do preço das culturas de leguminosas impulsionada pelo clima | -0.7% | Províncias das Pradarias (Saskatchewan, Alberta, Manitoba) | Curto prazo (≤ 2 anos) |

| Estrangulamentos de capacidade ferroviária das Pradarias para os portos | -0.4% | Manitoba, Saskatchewan, Alberta (instalações dependentes de exportação) | Curto prazo (≤ 2 anos) |

| Barreiras culturais de sabor para proteínas de insetos/microbianas | -0.3% | Nacional, maior resistência em demografias rurais e mais velhas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade da rotulagem da CFIA e das aprovações de novos alimentos

O processo de aprovação de novos alimentos da Agência Canadiana de Inspeção de Alimentos requer dossiês de segurança extensos e pode prolongar-se de 18 a 24 meses desde a submissão até à aprovação, atrasando a entrada no mercado de proteínas microbianas e de insetos que não têm historial de uso seguro no Canadá. A CFIA classifica as proteínas derivadas de fermentação de precisão, cultivo de algas e larvas de insetos como novos alimentos ao abrigo da Divisão 28 dos Regulamentos de Alimentos e Medicamentos, desencadeando notificação pré-mercado e avaliação toxicológica, um processo que as proteínas vegetais convencionais como ervilha e soja contornam porque são derivadas de alimentos com registos de segurança estabelecidos[2]Fonte: Agência Canadiana de Inspeção de Alimentos, "Novos Alimentos," inspection.canada.ca. Esta assimetria regulatória prejudica os inovadores: a Enterra Corporation passou 3 anos a obter a aprovação da CFIA para a proteína de larvas de mosca-soldado-negra em ração para aquicultura, um prazo que consumiu capital de giro e permitiu que concorrentes dos EUA capturassem a quota de pioneiros nos mercados norte-americanos. Os requisitos de rotulagem acrescentam complexidade; a CFIA exige que as novas proteínas sejam identificadas pelo seu organismo de origem nos painéis de ingredientes, o que pode dissuadir consumidores não familiarizados com termos como "micoproteína de Aspergillus oryzae" ou proteína de Spirulina platensis,

obrigando as marcas a investir na educação do consumidor e na reformulação para mascarar novos ingredientes em misturas. O quadro de alimentos suplementados ao abrigo da Divisão 29 restringe ainda mais os níveis de enriquecimento proteico em determinadas categorias, limitando a quantidade de proteína adicionada em bebidas e snacks para evitar alegações nutricionais enganosas, uma regra que limita a flexibilidade de formulação para marcas que procuram diferenciar-se com base em posicionamento de alto teor proteico.

Volatilidade do preço das culturas de leguminosas impulsionada pelo clima

Saskatchewan e Alberta registaram um declínio de 15% nos rendimentos de ervilha durante a época de cultivo de 2024 devido à seca e ao stress térmico, desencadeando picos de preços spot que comprimiram as margens dos processadores e forçaram algumas fábricas a obter leguminosas de custo mais elevado de Montana e Dakota do Norte. As culturas de leguminosas, ervilhas, lentilhas e grão-de-bico são sensíveis ao stress hídrico durante a floração, e os modelos climáticos projetam uma maior frequência de secas plurianuais nas Pradarias canadenses, introduzindo volatilidade estrutural nos custos das matérias-primas. Os processadores com contratos de preço fixo para fornecedores de alimentos não conseguem repercutir a inflação dos custos de entrada, erodindo a rentabilidade; a Roquette e a Louis Dreyfus mitigam este risco contratando diretamente com cooperativas de produtores para entregas plurianuais a preços baseados em fórmulas, mas os operadores mais pequenos não têm a solidez financeira para oferecer tais condições. A seca de 2024 também reduziu o teor proteico das ervilhas colhidas dos níveis típicos de 21-23% para 19-20%, exigindo que os processadores misturassem vários lotes para cumprir as especificações dos clientes e aumentando os custos de manuseamento, de acordo com a Agriculture and Agri-Food Canada. Os programas de seguro de colheitas administrados pelos governos provinciais proporcionam proteção parcial de rendimentos aos produtores, mas não estabilizam os preços para os processadores a jusante, criando uma incompatibilidade entre os mecanismos de partilha de risco e a exposição da cadeia de valor. As estratégias de adaptação a longo prazo incluem o desenvolvimento de variedades de ervilha e fava tolerantes à seca através de parcerias público-privadas financiadas pela Protein Industries Canada, embora a implantação comercial de tais cultivares não ocorra antes de 2027-2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Proteínas Vegetais Ancoram o Mercado, Segmento Microbiano Acelera

As proteínas vegetais detinham 59,48% de participação de mercado em 2025, com a proteína de ervilha a dominar devido à capacidade de processamento nas Pradarias que agora ultrapassa 200.000 toneladas anuais nas instalações da Roquette, Louis Dreyfus e Merit Functional Foods. A plataforma de extração enzimática da Burcon NutraScience está a permitir que a proteína de canola desafie a ervilha nas formulações de nutrição desportiva, onde o perfil de sabor neutro e hipoalergénico justifica preços premium apesar da menor penetração de mercado. A proteína de soja mantém uma posição em panificação e alternativas à carne, embora a produção canadense seja limitada e a maior parte do fornecimento seja importada de esmagadores do Midwest dos EUA, criando uma vulnerabilidade estratégica à medida que as fricções comerciais perturbam periodicamente os fluxos transfronteiriços. A proteína de trigo, principalmente glúten extraído da moagem de farinha, serve aplicações de nicho em produtos de panificação e alimentos para animais de estimação, mas enfrenta uma procura estagnada à medida que as tendências sem glúten corroem o seu mercado endereçável. A proteína de cânhamo está a emergir nos canais orgânicos e naturais, apoiada pelas alterações regulatórias de 2018 da Health Canada que legalizaram os ingredientes alimentares de cânhamo, mas a produção permanece em pequena escala e os preços são 2-3 vezes superiores aos da ervilha, limitando a adoção em massa. A proteína de arroz, proveniente em grande parte de fornecedores asiáticos, ocupa uma quota menor em fórmulas infantis hipoalergénicas e nutrição médica, onde a sua baixa alergenicidade compensa os custos de importação mais elevados.

As proteínas microbianas, algas e micoproteína, estão a expandir-se a um CAGR de 6,99% até 2031, a taxa mais rápida entre os segmentos de fonte, impulsionadas por plataformas de fermentação de precisão que produzem proteínas completas com perfis de aminoácidos superiores à maioria das fontes vegetais. A proteína de algas, particularmente de Spirulina e Chlorella, está a ganhar tração em suplementos desportivos e bebidas funcionais, onde o seu alto teor de leucina apoia a síntese de proteínas musculares de forma mais eficaz do que a ervilha ou o arroz. Startups canadenses estão a testar sistemas de fotobiorreatores de circuito fechado que eliminam a variabilidade sazonal e permitem a produção durante todo o ano, embora a intensidade de capital continue a ser uma barreira para a escala. A micoproteína, derivada da fermentação fúngica, está a ser comercializada por players internacionais com produção canadense limitada até à data, embora a aprovação da CFIA em 2024 da micoproteína de Fusarium venenatum como ingrediente alimentar novo abra a porta para a fabricação doméstica. As proteínas animais, soro de leite, caseína, ovo, colagénio, gelatina, representam coletivamente uma quota significativa, com cooperativas de laticínios como Agropur e Saputo a investir em capacidade de concentrado e isolado de proteína de soro de leite para servir os mercados de nutrição desportiva e fórmulas infantis; a expansão da fábrica de Lethbridge da Agropur no valor de CAD 200 milhões (USD 150 milhões), concluída em 2025, adicionou 15.000 toneladas de capacidade de isolado de proteína de soro de leite. A proteína de insetos, liderada pelas larvas de mosca-soldado-negra da Enterra Corporation, está aprovada para ração de aquicultura e rações de aves, com aplicações limitadas em alimentos humanos devido a barreiras de aceitação cultural, embora os caminhos regulatórios sejam mais claros em ração do que em alimentos.

Por Utilizador Final: Ração Animal Supera o Crescimento de Alimentos e Bebidas

As aplicações de alimentos e bebidas comandaram 41,05% de participação de mercado em 2025, mas a ração animal está projetada para crescer a um CAGR de 5,75% até 2031, superando todos os outros segmentos de utilizadores finais à medida que os produtores de pecuária e aquicultura procuram fontes de proteína sustentáveis e económicas. Dentro de alimentos e bebidas, os produtos lácteos e alternativas a laticínios são o maior subsegmento, impulsionados por formulações de leite, iogurte e queijo à base de plantas que combinam proteínas de ervilha, aveia e amêndoa para otimizar sabor e textura; Saputo e Agropur estão ambas a lançar produtos lácteos híbridos que combinam soro de leite com proteína de ervilha para manter a cremosidade enquanto reduzem a gordura saturada. Os produtos de carne, aves, frutos do mar e alternativas à carne representam a segunda maior aplicação, com marcas de hambúrgueres e salsichas à base de plantas a obter proteínas de ervilha e fava de processadores canadenses para cumprir alegações de rótulo limpo e não-OGM. Os operadores de aquicultura estão a substituir 30-40% da farinha de peixe por proteína de larvas de insetos e concentrados de leguminosas, uma mudança impulsionada por certificações de sustentabilidade como o Aquaculture Stewardship Council, que penaliza a dependência de peixes forrageiros capturados na natureza. As aplicações de panificação, pão, muffins e barras proteicas usam glúten de trigo e proteína de ervilha para aumentar o teor proteico e melhorar a resistência da massa, embora persistam desafios de formulação em torno da retenção de humidade e prazo de validade. As bebidas, incluindo batidos prontos para consumo e águas proteicas, exigem isolados altamente solúveis com sabor neutro, uma especificação que favorece as proteínas de canola e arroz em detrimento da ervilha. Os cereais de pequeno-almoço, snacks e produtos alimentares RTE/RTC estão a incorporar proteínas para capturar consumidores preocupados com a saúde, com marcas a reformular para atingir alegações de 8-12 gramas de proteína que desencadeiam destaques na frente da embalagem.

Os suplementos, abrangendo nutrição desportiva, nutrição para idosos e fórmulas infantis, são um segmento de alta margem onde as proteínas de soro de leite e caseína mantêm vantagens funcionais, embora as alternativas à base de plantas estejam a ganhar quota entre consumidores veganos e intolerantes à lactose. Os produtos de nutrição desportiva e de desempenho favorecem o isolado de proteína de soro de leite pela sua digestão rápida e alto teor de leucina, mas as misturas de proteínas de ervilha e arroz estão a capturar 25-30% do segmento ao oferecer perfis de aminoácidos comparáveis a preços mais baixos. Os produtos de nutrição para idosos e nutrição médica requerem proteínas com alta digestibilidade e baixa alergenicidade, impulsionando a procura por proteínas de soro de leite e arroz hidrolisadas que cumprem os padrões de nutrição clínica. Os alimentos para bebés e fórmulas infantis representam um subsegmento altamente regulamentado onde as proteínas lácteas dominam devido a perfis de segurança estabelecidos, embora a aprovação da CFIA de novas proteínas vegetais para uso infantil possa abrir oportunidades para formulações hipoalergénicas até 2027. As aplicações de cuidados pessoais e cosméticos utilizam colagénio, gelatina e proteínas hidrolisadas para condicionamento de cabelo e pele, um segmento de nicho com potencial de crescimento limitado mas procura estável de marcas de beleza premium. A ração animal, o utilizador final de crescimento mais rápido, beneficia da aprovação da CFIA em 2024 de proteína de insetos para rações de aves e suínos, expandindo o mercado endereçável para além da aquicultura; a Enterra Corporation está a aumentar a produção para satisfazer a procura de integradores que procuram reduzir a dependência das importações de farelo de soja.

Análise Geográfica

O mercado de proteína do Canadá está geograficamente concentrado nas províncias das Pradarias, Manitoba, Saskatchewan e Alberta, que albergam coletivamente capacidade de processamento devido à proximidade às terras de leguminosas e ao acesso a energia de baixo custo, mas Ontário e Quebec continuam a ser centros de procura críticos onde ocorre 60% do consumo dos utilizadores finais. A rede elétrica 97% renovável de Manitoba atraiu CAD 1,4 mil milhões (USD 1,05 mil milhões) em investimentos em processamento de proteínas desde 2020, incluindo o complexo de proteína de ervilha da Roquette em Portage la Prairie e a fábrica de canola e ervilha da Merit Functional Foods em Winnipeg, ambas as quais comercializam credenciais de baixo carbono para compradores europeus e norte-americanos que enfrentam metas de emissões de Escopo 3. Saskatchewan lidera na produção de culturas de leguminosas, fornecendo 50% da colheita de ervilha e lentilha do Canadá, e alberga a fábrica de Yorkton da Louis Dreyfus Company no valor de CAD 500 milhões (USD 375 milhões), que iniciou a produção comercial em 2025 e tem como alvo os mercados de exportação asiáticos onde as leguminosas canadenses obtêm prémios por conformidade não-OGM e de resíduos de pesticidas. O setor de proteínas de Alberta é menor, mas está a diversificar-se, com a proposta de instalação de proteína de ervilha da Phytokana no valor de CAD 225 milhões (USD 169 milhões) em Strathmore a receber uma subvenção de CAD 10 milhões do Emissions Reduction Alberta, sinalizando apoio provincial à agricultura de valor acrescentado. A Colúmbia Britânica e Ontário são importadores líquidos de ingredientes proteicos, com a procura impulsionada por fabricantes de alimentos e bebidas na Grande Vancouver e na Grande Área de Toronto; estas províncias também albergam instituições de investigação como a Universidade da Colúmbia Britânica e a Universidade de Guelph que estão a avançar nas tecnologias de extração e funcionalização de proteínas através de parcerias com a Protein Industries Canada.

A dinâmica de exportação está a remodelar as trajetórias de crescimento regional: os isolados de proteína de ervilha canadenses estão a deslocar fornecedores europeus e chineses nos mercados de nutrição desportiva e carne à base de plantas dos EUA, onde os compradores priorizam a rastreabilidade e o fornecimento não-OGM. O Porto de Vancouver movimenta 70% das exportações de ingredientes proteicos do Canadá, com envios a granel para o Japão, Coreia do Sul e Taiwan, enquanto Thunder Bay serve como porta de entrada para as cargas com destino à Europa através das rotas dos Grandes Lagos e da Via Marítima do São Lourenço[3]Fonte: Porto de Vancouver, "Estatísticas de Carga," portvancouver.com. Os estrangulamentos de capacidade ferroviária durante as épocas de colheita atrasam periodicamente os envios de proteínas, forçando os processadores a construir inventários maiores e aumentando os requisitos de capital de giro; a CN Rail e a CP Kansas City estão a investir CAD 500 milhões anuais em melhorias no corredor das Pradarias, embora os estrangulamentos persistam em junções-chave perto de Winnipeg e Saskatoon. O setor de proteínas lácteas do Quebec, ancorado pela Agropur e Saputo, está a orientar-se para isolados e hidrolisados de proteína de soro de leite de alto valor para fórmulas infantis e nutrição clínica, mercados onde as barreiras regulatórias à entrada e as especificações técnicas limitam a concorrência das proteínas vegetais. O Canadá Atlântico continua a ser um player menor na produção de proteínas, embora as operações de aquicultura da Cooke Inc. em New Brunswick estejam a impulsionar a procura por proteínas de insetos e leguminosas como substitutos da farinha de peixe, criando oportunidades localizadas para fornecedores de ingredientes para ração. O programa AgriInnovate do governo federal de 2024 alocou CAD 75 milhões para apoiar expansões de processamento de proteínas em regiões sub-servidas, visando Ontário e Quebec para reduzir a dependência das cadeias de abastecimento das Pradarias e melhorar a segurança alimentar, de acordo com a Agriculture and Agri-Food Canada.

A divergência de políticas provinciais está a criar assimetrias competitivas: Manitoba oferece créditos fiscais sobre capital para investimentos em processamento de proteínas, Saskatchewan concede isenções de royalties em arrendamentos de terras da Coroa para produtores de leguminosas, e o fundo Technology Innovation and Emissions Reduction de Alberta cofinancia equipamentos de processamento de baixo carbono. Estes incentivos, combinados com o financiamento federal de superagrupamentos, estão a concentrar investimentos nas Pradarias e a alargar o fosso com as províncias do centro e do leste, onde os custos de energia mais elevados e a disponibilidade limitada de matérias-primas restringem a competitividade. O setor de processamento de alimentos de Ontário está a fazer lobby por apoio comparável, argumentando que a proximidade a 40% da população do Canadá justifica a produção doméstica de proteínas para reduzir as emissões de transporte e melhorar a resiliência da cadeia de abastecimento, um debate que moldará a política agrícola federal até 2027. A concentração geográfica da capacidade de processamento em Manitoba e Saskatchewan cria riscos de ponto único de falha: uma greve ferroviária prolongada ou uma seca severa poderia perturbar o abastecimento nacional, destacando o argumento estratégico para capacidade distribuída em múltiplas províncias.

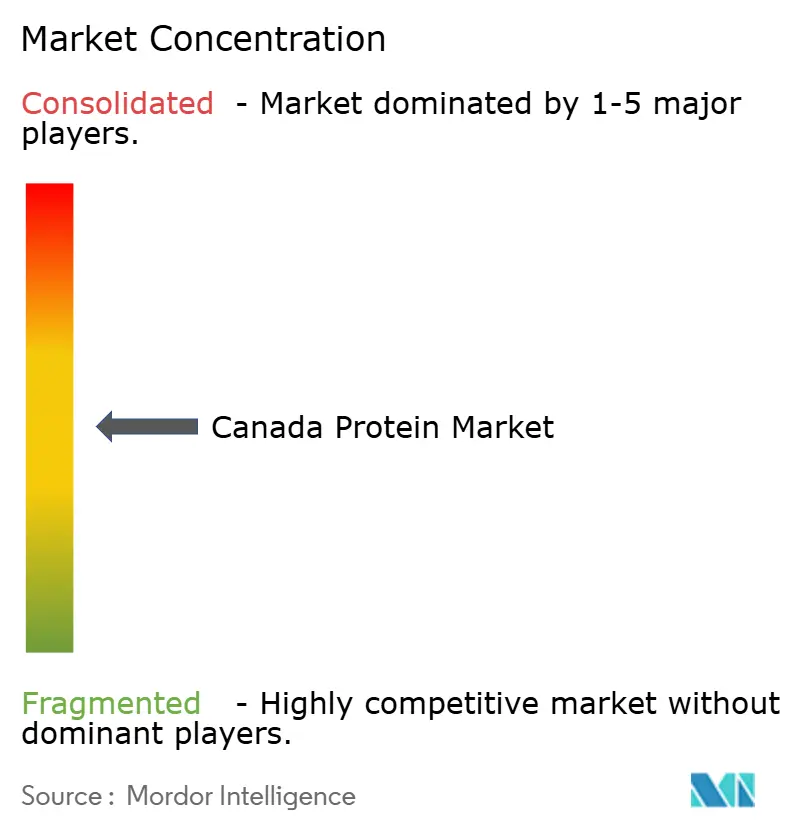

Panorama Competitivo

O mercado de proteína do Canadá apresenta fragmentação moderada, com os cinco principais players, Agropur Dairy Cooperative, Archer Daniels Midland, Saputo, Roquette Frères e Lactalis, a deter coletivamente a maioria da participação de mercado, deixando espaço substancial para especialistas regionais e disruptores orientados para a tecnologia capturarem segmentos de nicho através de plataformas proprietárias de extração e estratégias de integração vertical. Os fornecedores multinacionais de ingredientes estão a implementar megainstalações de capital intensivo para atingir vantagens de custo unitário, enquanto inovadores de origem canadense como Burcon NutraScience e AGT Food & Ingredients estão a licenciar novas tecnologias de fracionamento a fabricantes por contrato, monetizando efetivamente a propriedade intelectual sem suportar risco operacional. As cooperativas de laticínios estão a defender as franquias de soro de leite e caseína investindo em capacidades de ultrafiltração e hidrólise que produzem isolados de alta pureza para mercados de fórmulas infantis e nutrição clínica, onde as proteínas vegetais enfrentam barreiras regulatórias e funcionais. A expansão de Lethbridge da Agropur no valor de CAD 200 milhões (USD 150 milhões), concluída em 2025, exemplifica esta estratégia defensiva.

Estão a surgir oportunidades de espaço em branco nas proteínas microbianas, onde as plataformas de fermentação de precisão podem produzir proteínas completas com perfis de aminoácidos personalizados, mas os requisitos de capital de CAD 100-200 milhões por fábrica e os prazos de aprovação da CFIA de vários anos dissuadem todos, exceto os participantes mais capitalizados. A intensidade competitiva é mais elevada na proteína de ervilha de commodities, onde Roquette, Louis Dreyfus e Merit Functional Foods estão a competir em custo e pegada de carbono, impulsionando a compressão de margens que favorece a escala e a eficiência operacional em detrimento da diferenciação. A adoção de tecnologia está a tornar-se um fator decisivo: a implementação de otimização de processos baseada em IA pela Roquette na sua fábrica de Portage la Prairie reduziu o consumo de energia por quilograma de proteína em 12% em 2024, um ganho que se traduz em CAD 3 milhões em poupanças anuais e reforça a sua posição contra fornecedores asiáticos de menor custo.

Os disruptores emergentes incluem a Enterra Corporation, que detém patentes em sistemas de criação de larvas de mosca-soldado-negra que convertem resíduos alimentares em proteína, criando uma narrativa de economia circular que ressoa com compradores focados na sustentabilidade; a expansão de capacidade da empresa em 2025 para 10.000 toneladas anuais posiciona-a como uma alternativa credível ao farelo de soja em ração para aquicultura e aves. Concorrentes menores como Avena Foods e Nutri-Pea estão a visar segmentos orgânicos e não-OGM, onde os prémios de certificação compensam os custos de produção mais elevados e a escala limitada, embora as restrições de tamanho de mercado limitem o potencial de receita abaixo de CAD 50 milhões anuais. A conformidade regulatória é uma vantagem competitiva: as empresas que navegam eficientemente no processo de aprovação de novos alimentos da CFIA ganham vantagens de pioneiro de 18-24 meses, uma dinâmica que favorece players bem capitalizados com equipas internas de assuntos regulatórios em detrimento de startups subfinanciadas que dependem de consultores.

Líderes do Setor de Proteína do Canadá

Agropur Dairy Cooperative

Archer Daniels Midland Company

Saputo Inc.

Roquette Frères

Lactalis Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hiton Foods reforçou a sua presença no mercado com um investimento de USD 192 milhões numa instalação de processamento de alimentos localizada em Brantford. Esta expansão deverá fortalecer as capacidades de produção da empresa e satisfazer a crescente procura por produtos alimentares processados na região.

- Abril de 2024: A Wamame Foods uniu forças com a AGT Food para criar alternativas à carne ricas em proteínas no Canadá, visando mercados globais e aproveitando novos ingredientes proteicos canadenses. Esta parceria visa responder à crescente procura por produtos proteicos sustentáveis e à base de plantas em todo o mundo.

- Fevereiro de 2024: A Louis Dreyfus Company revelou planos para uma fábrica de isolado de proteína de ervilha em SK, prevista para estrear no final de 2025, enfatizando alta funcionalidade e neutralidade de sabor. Espera-se que a instalação melhore o portfólio de produtos da empresa e atenda à crescente preferência dos consumidores por soluções proteicas à base de plantas.

- Abril de 2023: A Sunnydale Foods, uma empresa canadense, anunciou progressos significativos nos seus esforços de desenvolvimento de produtos, particularmente na criação de ingredientes à base de leguminosas ricos em proteínas. Apresentaram com orgulho um concentrado de proteína de fava com um teor proteico de 65% e estão ativamente a perseguir melhorias adicionais para atingir níveis de proteína de até 80%.

Âmbito do Relatório do Mercado de Proteína do Canadá

A proteína é um macronutriente essencial que desempenha um papel crucial no organismo, incluindo a construção e reparação de tecidos, a produção de hormonas e enzimas, e o suporte à função imunológica. O mercado de proteína do Canadá é segmentado por fonte e utilizador final. Com base na fonte, o mercado é segmentado em animal, microbiana e vegetal. Com base nas fontes animais, o mercado é ainda segmentado em caseína e caseinatos, colagénio, proteína de ovo, gelatina, proteína de insetos, proteína do leite, proteína de soro de leite e outras proteínas animais. Com base nas fontes microbianas, o mercado é ainda segmentado em proteína de algas e micoproteína. Com base nas fontes vegetais, o mercado é ainda segmentado em proteína de cânhamo, proteína de aveia, proteína de ervilha, proteína de batata, proteína de arroz, proteína de soja, proteína de trigo e outras proteínas vegetais. Com base nos utilizadores finais, o mercado é segmentado em ração animal, cuidados pessoais e cosméticos, alimentos e bebidas e suplementos. O segmento de utilizadores finais de alimentos e bebidas é ainda subsegmentado em panificação, bebidas, cereais de pequeno-almoço, condimentos/molhos, confeitaria, produtos lácteos e alternativas a laticínios, produtos de carne/aves/frutos do mar e alternativas à carne, produtos alimentares RTE/RTC e snacks. O segmento de utilizadores finais de suplementos é ainda subsegmentado em alimentos para bebés e fórmulas infantis, nutrição para idosos e nutrição médica, e nutrição desportiva/de desempenho. Para cada segmento, o relatório fornece o tamanho do mercado em valor (USD) e volume (toneladas).

| Animal | Caseína e Caseinatos |

| Colagénio | |

| Proteína de Ovo | |

| Gelatina | |

| Proteína de Insetos | |

| Proteína do Leite | |

| Proteína de Soro de Leite | |

| Outras Proteínas Animais | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cânhamo |

| Proteína de Ervilha | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Outras Proteínas Vegetais |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas a Laticínios | |

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | |

| Produtos Alimentares RTE/RTC | |

| Snacks | |

| Outras Aplicações de Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Ração Animal | |

| Suplementos | Alimentos para Bebés e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Desportiva/de Desempenho |

| Por Fonte | Animal | Caseína e Caseinatos |

| Colagénio | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Insetos | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Por Utilizador Final | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas a Laticínios | ||

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | ||

| Produtos Alimentares RTE/RTC | ||

| Snacks | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal | ||

| Suplementos | Alimentos para Bebés e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Desportiva/de Desempenho | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína do Canadá?

Está avaliado em USD 0,77 mil milhões em 2026 e prevê-se que atinja USD 1,00 mil milhão até 2031.

Qual fonte de proteína lidera a produção canadense?

As proteínas vegetais, principalmente ervilha e canola, detinham 59,48% de participação em 2025.

Qual é o segmento de fonte de proteína de crescimento mais rápido?

As proteínas microbianas, incluindo algas e micoproteína, estão projetadas para crescer a um CAGR de 6,99% até 2031.

Por que razão as províncias das Pradarias são centrais para o processamento?

A proximidade às terras de leguminosas, a energia hidroelétrica de baixo carbono e as ligações ferroviárias criam vantagens de custo e sustentabilidade.

Qual segmento de utilizador final crescerá mais rapidamente?

A ração animal, impulsionada pela aquicultura e pelas aves, deverá expandir-se a um CAGR de 5,75% no período 2026-2031.

O que dificulta a comercialização de novas proteínas?

Os longos prazos de aprovação da CFIA e os requisitos de rotulagem atrasam a velocidade de entrada no mercado para proteínas microbianas e de insetos.

Página atualizada pela última vez em: