Tamanho e Participação do Mercado de Margarina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

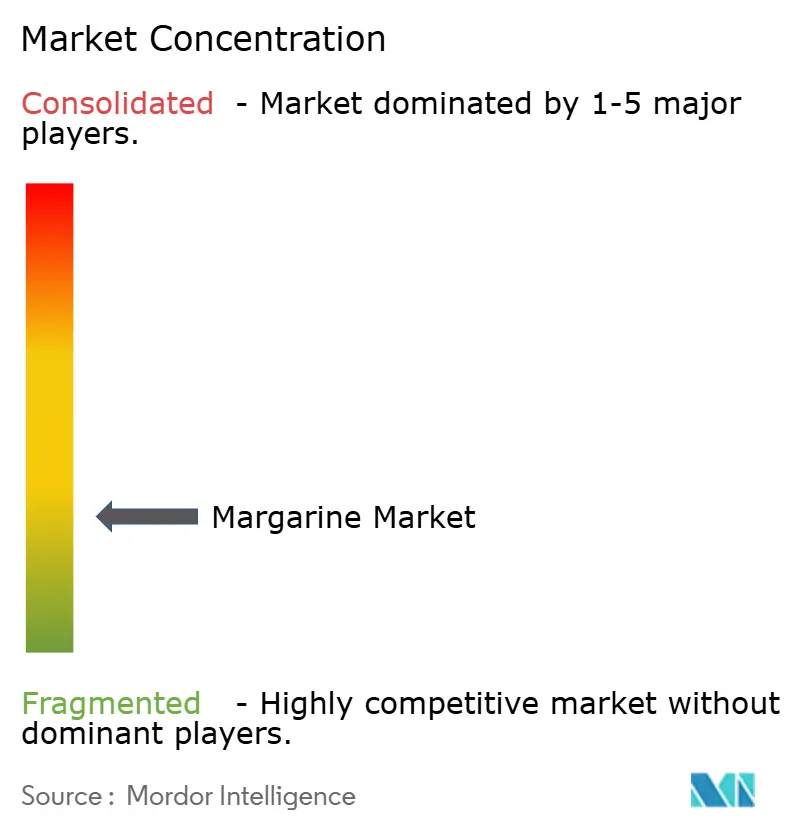

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Margarina por Mordor Intelligence

O tamanho do mercado de margarina em 2026 é estimado em USD 24,08 bilhões, crescendo a partir do valor de 2025 de USD 23,58 bilhões, com projeções para 2031 mostrando USD 26,7 bilhões, crescendo a um CAGR de 2,10% no período 2026-2031. O crescimento do mercado reflete a adaptação do setor às regulamentações de eliminação de gorduras trans, ao mesmo tempo em que se beneficia de inovações à base de plantas, produtos enriquecidos e aumento da demanda industrial. Regulamentações da Administração de Alimentos e Medicamentos (FDA) e da Organização Mundial da Saúde (OMS) impulsionaram a adoção de tecnologias de processamento sem gordura trans, exigindo maiores investimentos de capital, mas aumentando a confiança dos consumidores. A transição para o processamento sem gordura trans exigiu atualizações significativas de equipamentos e modificações de processos nas instalações de fabricação. A interesterificação enzimática tornou-se um método de produção padrão devido à sua eficiência energética e capacidade de manter a consistência do produto. Além disso, o Regulamento da União Europeia sobre Cadeias de Abastecimento Livres de Desmatamento levou os fabricantes a desenvolver formulações sem óleo de palma, afetando a dinâmica da cadeia de abastecimento e os custos de produção[1]Fonte: Parlamento Europeu e Conselho da União Europeia, "Regulamento (UE) 2023/1115 sobre Cadeias de Abastecimento Livres de Desmatamento," europa.eu. Essa transição levou as empresas a explorar fontes alternativas de óleo, incluindo óleos de girassol, colza e soja, ao mesmo tempo em que investem em pesquisa e desenvolvimento para manter a qualidade e a funcionalidade do produto.

Principais Conclusões do Relatório

- Por tipo, a margarina mole liderou com 54,68% da participação do mercado de margarina em 2025; a margarina líquida deve expandir-se a um CAGR de 5,60% até 2031.

- Por teor de gordura, a regular (> 80% de gordura) representou 59,72% do tamanho do mercado de margarina em 2025, enquanto a light (< 40% de gordura) deve crescer a um CAGR de 6,00%.

- Por fonte de óleo, as formulações à base de óleo de palma detinham 44,88% da participação de receita em 2025; as variantes à base de óleo de soja devem registrar um CAGR líder de mercado de 6,80% até 2031.

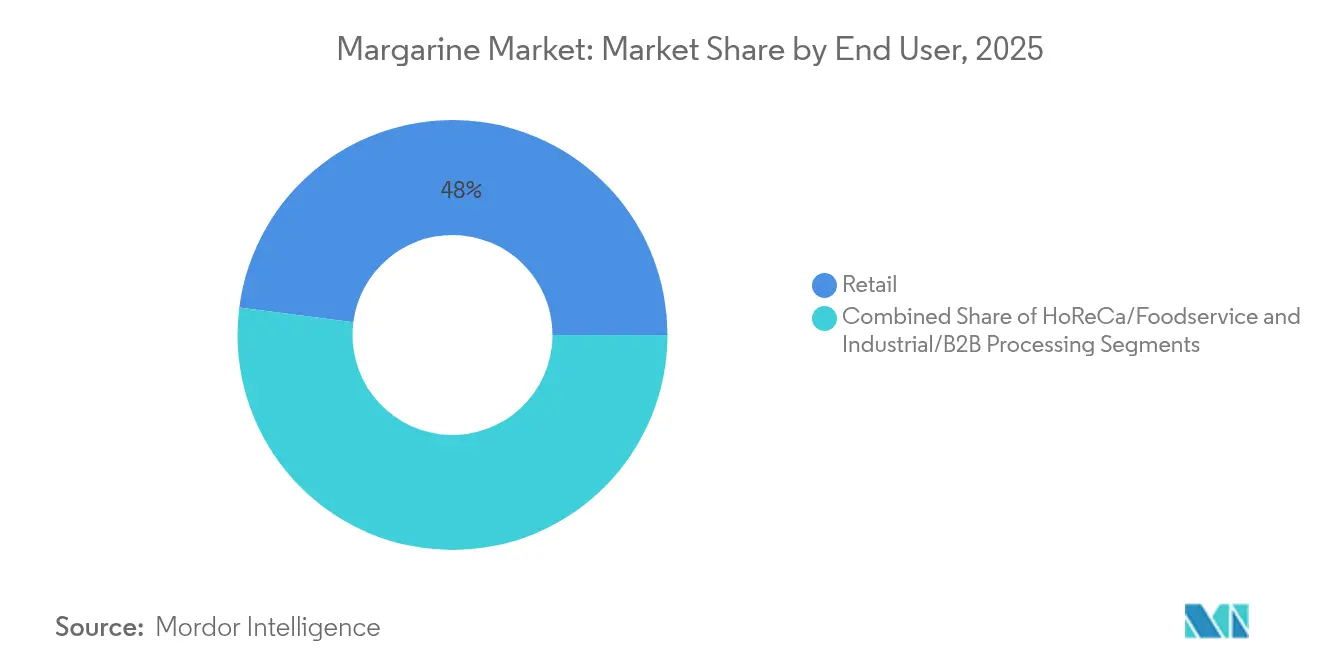

- Por usuário final, o segmento doméstico comandou 47,95% do mercado global de margarina em 2025; o canal HoReCa apresenta o crescimento mais rápido, com um CAGR de 6,20%.

- Por embalagem, potes e copos representaram 40,05% das vendas em 2025; sachês e embalagens flexíveis representam o formato de crescimento mais rápido, com um CAGR de 6,60%.

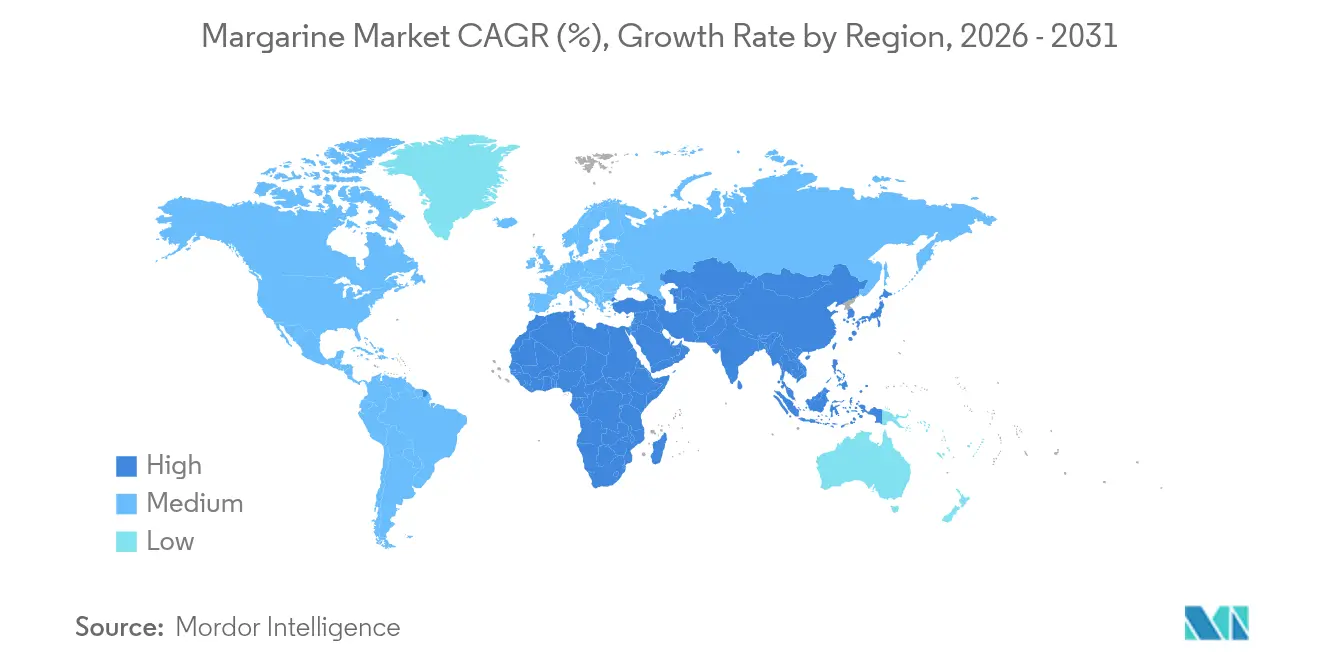

- Por região, a Europa reteve 29,85% do mercado de margarina em 2025; a Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 6,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Margarina

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Premiumização da margarina por meio de variantes com baixo teor de gordura e enriquecidas | +0.4% | Global, com ganhos iniciais na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Aumento da demanda industrial de fabricantes de produtos de panificação congelados | +0.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Formulações sem óleo de palma ganhando força devido a regulamentações de sustentabilidade | +0.3% | Europa como núcleo, expandindo-se para a América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Crescimento de pastas à base de plantas | +0.5% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento do fornecimento de óleo de girassol da Ucrânia impulsionando a competitividade de custos | +0.2% | Global, com impacto primário na Europa e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Expansão da margarina de marca própria em formatos de varejo com desconto | +0.3% | Global, com aceleração em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização da margarina por meio de variantes com baixo teor de gordura e enriquecidas

O crescente foco na saúde e bem-estar entre os consumidores em todo o mundo transformou fundamentalmente as pastas de básicos substitutos de commodities em produtos alimentícios funcionais com benefícios nutricionais direcionados. As pastas enriquecidas agora fornecem benefícios essenciais de micronutrientes por meio de vitaminas e minerais cuidadosamente selecionados, permitindo que os fabricantes implementem abordagens estratégicas de precificação premium que gerenciam efetivamente as flutuações de custos de matérias-primas no mercado global. Formulações líquidas avançadas com conteúdo significativamente reduzido de gordura saturada mantêm com sucesso textura, consistência e desempenho de panificação ideais em bolos, doces e outros produtos assados. Programas abrangentes de enriquecimento com Vitamina A implementados em vários mercados asiáticos demonstraram melhorias substanciais e mensuráveis nos níveis de retinol em crianças, abordando diretamente deficiências nutricionais críticas nessas populações. Em mercados desenvolvidos, pastas contendo esteróis vegetais específicos demonstraram consistentemente eficácia clínica robusta na redução dos níveis de colesterol LDL em percentuais significativos, estabelecendo firmemente sua posição como produtos alimentícios com benefícios à saúde cientificamente validados na dieta diária.

Aumento da demanda industrial de fabricantes de produtos de panificação congelados

O mercado de margarina industrial está experimentando crescimento impulsionado pelo aumento da produção de fabricantes de produtos de panificação congelados em resposta ao crescente consumo de alimentos de conveniência. O segmento se beneficia de formulações especializadas de margarina projetadas para processamento automatizado e maior vida útil. A instalação Crema da CSM Ingredients demonstra essa expansão por meio de novas linhas de produção que aumentam a capacidade para mais de 70.000 toneladas anuais, com foco em aplicações de panificação congelada, onde a margarina oferece melhores métricas de sustentabilidade em comparação com alternativas de origem animal. Além disso, o portfólio de margarina da Bunge para aplicações de panificação demonstra os requisitos técnicos do setor, fornecendo hardstocks especializados que garantem desempenho consistente em diversas aplicações de panificação, desde biscoitos até produtos de pão. A funcionalidade da margarina industrial em produtos laminados e a estabilidade durante os ciclos de congelamento e descongelamento a tornam particularmente valiosa para a distribuição de produtos de panificação congelados. Os fabricantes utilizam tecnologias avançadas de emulsificantes para produzir emulsões alimentares estáveis em variantes de margarina dura, mole e líquida, cada uma otimizada para requisitos industriais específicos. O aumento da demanda industrial está alinhado com a mudança mais ampla do mercado em direção a alimentos de conveniência processados, onde as propriedades técnicas da margarina suportam operações eficientes de fabricação de alimentos em grande escala.

Formulações sem óleo de palma ganhando força devido a regulamentações de sustentabilidade

O Regulamento da União Europeia sobre Cadeias de Abastecimento Livres de Desmatamento exige rastreabilidade completa ao nível de plantação até dezembro de 2024. Este regulamento está acelerando os esforços de substituição do óleo de palma entre os fornecedores, mesmo que o óleo de palma continue a representar 45% dos insumos de 2024 no mercado europeu. O regulamento exige documentação detalhada das origens da cadeia de abastecimento, avaliações de impacto ambiental e verificação de práticas livres de desmatamento. As empresas devem implementar sistemas abrangentes de monitoramento e manter registros de suas fontes de óleo de palma, incluindo imagens de satélite e dados de geolocalização para as plantações. Embora a manteiga de karité e sementes de alto teor oleico surjam como alternativas primárias, as análises de ciclo de vida indicam que a substituição completa do óleo de palma pode aumentar as pressões globais de uso da terra. Os fabricantes devem equilibrar a viabilidade técnica, as preferências dos consumidores e os objetivos de sustentabilidade enquanto navegam pelos requisitos regulatórios em evolução. Isso inclui a implementação de sistemas robustos de rastreabilidade, a realização de auditorias regulares de fornecedores, o desenvolvimento de estratégias alternativas de abastecimento e o investimento em tecnologias de transparência da cadeia de abastecimento que se alinhem tanto com a conformidade regulatória quanto com os objetivos de sustentabilidade ambiental. A transição também requer investimento significativo em pesquisa e desenvolvimento para otimizar métodos alternativos de processamento de óleo e garantir a consistência da qualidade do produto.

Crescimento de pastas à base de plantas

O mercado de pastas à base de plantas evoluiu além da margarina tradicional, à medida que os fabricantes desenvolvem alternativas sofisticadas que correspondem à funcionalidade da manteiga de leite enquanto oferecem benefícios de sustentabilidade aprimorados. Essa evolução reflete as mudanças nas preferências dos consumidores e os avanços tecnológicos na produção de alimentos. A transformação do Flora Food Group em Upfield exemplifica essa significativa mudança de mercado, com a empresa gerando EUR 3,3 bilhões em vendas líquidas em 2025. A empresa fez investimentos estratégicos em instalações de fabricação no Kansas para reduzir a dependência de importações europeias e aprimorar suas capacidades de produção de creme e cream cheese à base de plantas, demonstrando seu compromisso com a expansão do mercado e a eficiência operacional. Os avanços tecnológicos permitiram que as alternativas à base de plantas alcançassem características superiores de sabor e desempenho semelhantes aos laticínios. Empresas como a Willicroft estão pioneirando abordagens inovadoras, usando processos avançados de fermentação para criar produtos que replicam com precisão as características tradicionais da manteiga, mantendo rigorosas credenciais à base de plantas. Esses desenvolvimentos representam um passo significativo para atender às demandas dos consumidores por alternativas sustentáveis e de alta qualidade aos produtos lácteos.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Conformidade com a proibição de gorduras trans elevando os custos de reformulação em mercados emergentes | -0.3% | Mercados emergentes, com concentração na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Volatilidade nos preços de óleos vegetais vinculada a mudanças de rendimento induzidas pelo clima | -0.4% | Global, com impacto primário em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Percepção negativa de saúde em comparação com a manteiga | -0.2% | Mercados desenvolvidos, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escalada de tarifas de importação sobre óleo de palma | -0.3% | Regiões dependentes de importações, particularmente Ásia e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com a proibição de gorduras trans elevando os custos de reformulação em mercados emergentes

A eliminação das gorduras trans apresenta desafios significativos para os fabricantes em mercados emergentes, que devem equilibrar investimentos tecnológicos e reformulação de produtos com a manutenção de preços acessíveis. Esses fabricantes enfrentam pressões financeiras substanciais para atualizar suas instalações de produção, desenvolver novas formulações e obter ingredientes alternativos, garantindo que seus produtos permaneçam acessíveis a consumidores sensíveis ao preço. A implementação pela Malásia de regulamentações rígidas sobre gorduras trans a partir de setembro de 2025, que proibirão alimentos contendo mais de 2g/100g de gordura em ácidos graxos trans, demonstra os crescentes requisitos regulatórios em mercados emergentes para se alinhar com as recomendações da OMS[2]Fonte: Ministério da Saúde da Malásia, "Diretrizes sobre Limites de Ácidos Graxos Trans em Alimentos," moh.gov.my. O programa de redução de gorduras trans da Tailândia foi bem-sucedido por meio de ampla colaboração público-privada, destacando a necessidade de coordenação institucional em mercados com capacidade regulatória limitada. Os estudos de reformulação da Índia indicam que, embora soluções técnicas estejam disponíveis, os fabricantes enfrentam obstáculos para manter a textura do produto e gerenciar o aumento dos custos do óleo de palma. Os produtores de pequeno e médio porte têm dificuldades especialmente com a expertise técnica necessária para a reformulação e as implicações financeiras da mudança para ingredientes alternativos. Os requisitos de conformidade criam barreiras à entrada no mercado e podem levar à consolidação do setor, à medida que fabricantes menores lutam para cumprir as regulamentações enquanto mantêm preços competitivos, potencialmente remodelando o cenário competitivo nesses mercados emergentes.

Volatilidade nos preços de óleos vegetais vinculada a mudanças de rendimento induzidas pelo clima

As perturbações relacionadas ao clima na agricultura criaram instabilidade significativa nos mercados de óleos vegetais. Essa instabilidade obrigou os fabricantes de margarina a implementar estratégias avançadas de hedge e métodos de formulação adaptáveis para sustentar a lucratividade durante períodos de flutuação dos custos de matérias-primas. O conflito na Ucrânia destaca como eventos geopolíticos intensificam os desafios relacionados ao clima, pois as interrupções na cadeia de abastecimento exigiram que os fabricantes obtivessem óleos de diferentes regiões a custos mais elevados, enquanto atendiam aos padrões estabelecidos de qualidade do produto. As dificuldades na cadeia de abastecimento intensificadas por eventos globais levaram as empresas a modificar suas abordagens de abastecimento e formulação. A pesquisa Fatitudes da Cargill indica que mais de 50% dos consumidores agora examinam o conteúdo de gorduras e óleos em produtos embalados, aumentando a demanda por transparência durante as flutuações de preços. Os contratos de óleo de girassol de alto teor oleico incluem prêmios de qualidade necessários para os requisitos de produção de margarina, embora a sensibilidade ao preço permaneça significativa, à medida que os fabricantes trabalham para equilibrar o controle de custos com os requisitos de desempenho. Essas condições de mercado impulsionaram mudanças estratégicas em direção a portfólios de abastecimento de óleo mais diversificados e acordos de fornecimento estendidos, ao mesmo tempo em que potencialmente aumentam a adoção de soluções alternativas, como as gorduras à base de carbono da Savor, que operam independentemente dos sistemas agrícolas tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Líquidas Impulsionam a Automação

As margarinas líquidas ganharam participação de mercado à medida que os fabricantes de alimentos automatizaram linhas de produção de alto volume. Enquanto as pastas moles mantiveram 54,68% da receita de 2025, os formatos líquidos alcançaram a maior taxa de crescimento, com um CAGR de 5,60%. As padarias industriais preferem óleos bombeáveis que reduzem os requisitos de mão de obra e aumentam a precisão de medição. O mercado de margarina líquida deve atingir USD 5,32 bilhões até 2031, impulsionado por tecnologias de estruturação enzimática que preservam a incorporação de ar e a textura do miolo. As variantes moles permanecem dominantes nas seções refrigeradas do varejo, proporcionando aos consumidores versatilidade para cozinhar, assar e passar. As margarinas duras mantêm um segmento específico na produção de massas laminadas, onde pontos de fusão precisos são essenciais.

A mudança para formatos líquidos apoia a premiumização do produto. O conteúdo reduzido de gordura saturada está alinhado com os requisitos de rotulagem frontal da UE, que influenciam cada vez mais as decisões de compra de millennials urbanos. As instalações de fabricação que implementam tecnologia contínua de microcristalização relatam melhoria na eficiência de produção e redução no consumo de energia, aumentando a relação custo-benefício. Essa transição demonstra como o mercado de margarina está evoluindo suas ofertas de produtos para atender às necessidades de automação industrial, mantendo a demanda tradicional dos consumidores.

Por Teor de Gordura: Formulações Light Aceleram

As pastas regulares (>80% de gordura) mantêm uma participação de mercado dominante de 59,72% em 2025, principalmente devido ao seu perfil de sabor superior, sensação na boca aprimorada e desempenho excepcional de panificação em aplicações domésticas e comerciais. As variantes light (<40% de gordura) estão experimentando um crescimento anual de 6,00%, impulsionado pelo crescente foco dos consumidores na redução de calorias e em escolhas alimentares conscientes da saúde. Os fabricantes estão melhorando as pastas light por meio de emulsões multilamelares avançadas que mantêm a estabilidade estrutural durante a refrigeração prolongada, preservando nutrientes essenciais, particularmente as vitaminas A e D.

As pastas de faixa intermediária (40-80% de gordura) servem como um compromisso eficaz, particularmente nos segmentos HoReCa de mercados emergentes, onde os chefs exigem textura e espalhabilidade aceitáveis a custos menores do que a manteiga. A inovação atual se concentra em sofisticados extratos de sabor botânico e técnicas avançadas de microencapsulação de sal para alcançar qualidades sensoriais comparáveis com teor reduzido de gordura. Esses desenvolvimentos tecnológicos permitem que o mercado de margarina se alinhe com as diretrizes dietéticas atuais, mantendo as características indulgentes essenciais para a aceitação do consumidor em vários segmentos demográficos e ocasiões de uso.

Por Fonte de Óleo: Inovação em Soja Lidera

O óleo de palma mantém uma participação de volume dominante de 44,88% em 2025, enquanto as crescentes preocupações ambientais e de sustentabilidade levam os fabricantes de alimentos e as marcas de consumo a explorar ativamente diversas alternativas de matéria-prima. As formulações à base de soja lideram o crescimento do mercado com um CAGR de 6,80%, apoiadas por avanços tecnológicos nos métodos de processamento. As variedades de alto teor oleico fornecem estabilidade oxidativa superior comparável ao óleo de palma hidrogenado, permitindo que os fabricantes alcancem rótulos de zero gordura trans enquanto atendem à crescente demanda dos consumidores por requisitos de rótulo limpo. O óleo de colza/canola atrai segmentos de mercado premium devido ao seu conteúdo benéfico de ácidos graxos ômega-3 e perfil nutricional, e o óleo de girassol permanece essencial nos mercados europeus por causa de seu característico perfil de sabor neutro e aplicações versáteis.

A tecnologia de interesterificação enzimática mantém efetivamente os compostos antioxidantes naturais, estendendo significativamente a vida útil do produto e reduzindo substancialmente os contaminantes induzidos pelo processo. A aprovação regulatória recente para lotes de teste de soja com ácido estearidônico cria oportunidades extensas para os fabricantes desenvolverem novas alegações funcionais de saúde. As empresas implementam cada vez mais abordagens sofisticadas de óleos misturados para gerenciar efetivamente as flutuações de preços de matérias-primas e as incertezas da cadeia de abastecimento, demonstrando que a flexibilidade de matéria-prima tornou-se um requisito operacional fundamental para os participantes bem-sucedidos do mercado de margarina.

Por Usuário Final: Segmento HoReCa Cresce Rapidamente

Os domicílios representaram 47,95% do faturamento de 2025, enquanto restaurantes, hotéis e estabelecimentos de catering demonstraram forte crescimento, com um CAGR de 6,20%. O aumento significativo nos preços das commodities impulsionou extensas iniciativas de engenharia de cardápio para reduzir os custos operacionais, levando a uma diminuição substancial no uso de manteiga nos estabelecimentos de alimentação fora do lar. Os estabelecimentos comerciais preferem cada vez mais alternativas devido aos seus pontos de fumaça mais elevados e maior vida útil, o que melhora significativamente a eficiência da cozinha e o fluxo de trabalho operacional. A adoção generalizada de barras com porções controladas e cartuchos líquidos com dispensador de bomba reduz substancialmente a geração de resíduos e os requisitos de mão de obra, tornando-os particularmente atraentes para operações de alto volume.

Os processadores industriais de alimentos, particularmente na fabricação de pizza congelada e confeitaria, mantêm especificações de produto abrangentes e rigorosas ao longo de seus processos de produção. Suas equipes especializadas de pesquisa e desenvolvimento trabalham extensivamente com fornecedores para desenvolver sistemas de gordura sofisticados e personalizados que apresentam desempenho consistente em misturadores de alto cisalhamento e fornos de túnel em diversas condições de produção. Essa abordagem colaborativa aprofundada aumenta significativamente os custos de mudança e fortalece os relacionamentos de longo prazo com fornecedores, criando parcerias duradouras dentro do setor.

Por Tipo de Embalagem: Formatos de Conveniência se Expandem

Potes e copos mantêm uma participação de receita de 40,05% em 2025, permanecendo os formatos de embalagem doméstica preferidos devido à sua durabilidade, facilidade de armazenamento e características de reutilização. Sachês e embalagens flexíveis demonstram um CAGR de 6,60% até 2031, impulsionados por varejistas de mercados emergentes que oferecem porções de uso único a preços compatíveis com orçamentos de salário diário, particularmente em regiões com infraestrutura de refrigeração limitada. O setor de alimentação fora do lar favorece barras e blocos para necessidades de panificação pré-porcionadas, permitindo medições precisas e reduzindo o desperdício em cozinhas comerciais, enquanto as operações industriais utilizam principalmente formatos bag-in-box de 10 kg e tambores para eficiência de processamento em grande volume. Na Europa, filmes de papel compostáveis e fibras moldadas sem plástico estão aumentando em adoção, influenciados por taxas de responsabilidade estendida do produtor que aumentam os custos tradicionais de resina. Essas escolhas de embalagem em evolução agora influenciam significativamente a percepção da marca e as decisões de compra dos consumidores nos canais de varejo.

Os fabricantes de equipamentos relatam crescimento significativo em máquinas de alta velocidade de formação-enchimento-selagem vertical para embalagens flexíveis de margarina, possibilitado por capacidades de redução de material e sistemas aprimorados de inspeção óptica que garantem a qualidade do selo e a frescura do produto. As melhorias nas máquinas incluem mecanismos avançados de controle de temperatura, verificações de qualidade automatizadas e sistemas de monitoramento em tempo real. A convergência de requisitos de sustentabilidade, conveniência do usuário e considerações de custo continua a transformar os métodos de embalagem e distribuição de margarina, desde as instalações de produção até o armazenamento do consumidor, com os fabricantes investindo em pesquisa e desenvolvimento para otimizar soluções de embalagem para diferentes segmentos de mercado.

Análise Geográfica

A Europa representou 29,85% da receita global em 2025, mantendo sua posição de liderança devido a padrões de consumo estabelecidos, ampla aceitação de produtos enriquecidos e desenvolvimento avançado de produtos sem óleo de palma. O mercado apresenta crescimento de um dígito baixo à medida que amadurece e os consumidores migram para alternativas premium de manteiga à base de plantas. Regulamentações claras sobre rotulagem e desmatamento melhoraram a transparência da cadeia de abastecimento, permitindo que as marcas se diferenciem por meio de abastecimento sustentável verificado.

A Ásia-Pacífico demonstra forte potencial de crescimento com um CAGR projetado de 6,30% até 2031. Esse crescimento decorre da urbanização, do aumento da renda disponível e da expansão da adoção de produtos de panificação congelados. Os restaurantes de serviço rápido chineses adotam cada vez mais a margarina líquida para gerenciamento de custos, enquanto os refinadores indianos buscam ajustes tarifários para obter fornecimentos de óleo competitivos.

A América do Norte mantém crescimento de um dígito médio, com produtos sem gordura trans e não transgênicos tornando-se requisitos padrão do mercado. As padarias industriais fazem a transição para misturas de alto teor oleico, usando soja doméstica para minimizar as dependências de óleo importado. A América Latina e o Oriente Médio/África representam mercados menores, mas em crescimento. A expansão dos varejistas com desconto apoia as vendas de pastas de marca própria, enquanto os programas de enriquecimento com vitamina A mandatados pelo governo fortalecem a posição da margarina nas iniciativas de saúde pública, especialmente em regiões que enfrentam deficiências de micronutrientes.

Cenário Competitivo

O mercado apresenta fragmentação, incluindo corporações globais, especialistas regionais e fabricantes emergentes de produtos à base de plantas. Os principais participantes do mercado incluem Conagra Brands Inc., Upfield BV, Bunge Limited, Wilmar International Ltd. e Vandemoortele NV. As empresas estão realinhando estrategicamente seus portfólios. O foco em pesquisa e desenvolvimento está nos avanços tecnológicos, incluindo interesterificação enzimática, gorduras sintéticas capturadas por carbono e matrizes de micoproteína que visam igualar o desempenho dos laticínios com menor impacto ambiental.

As empresas com cadeias de abastecimento certificadas como livres de desmatamento obtêm posicionamento preferencial no varejo nos mercados europeu e japonês. As inovações em embalagens sustentáveis, incluindo recipientes de fibra moldada e sachês compostáveis, aumentam o valor da marca e atendem aos requisitos de sustentabilidade dos varejistas. Em mercados emergentes, as empresas utilizam fabricação flexível e parcerias locais para acessar redes crescentes de varejo com desconto, enquanto a fabricação de marca própria apoia o investimento de capital por meio de fluxos de receita estáveis.

A evolução do mercado e as oportunidades estratégicas incluem pastas enriquecidas para crianças em regiões com deficiências nutricionais e margarinas para panificação comercializadas como substitutos de ovos. As empresas emergentes que desenvolvem gorduras à base de ar buscam parcerias de desenvolvimento com fabricantes estabelecidos para lidar com os riscos de fornecimento de matérias-primas. Os fabricantes tradicionais devem decidir se vão fazer parceria, adquirir ou competir com esses novos entrantes, à medida que o mercado de margarina evolui para uma categoria mais ampla de gorduras à base de plantas.

Líderes do Setor de Margarina

-

Conagra Brands, Inc

-

Upfield BV

-

Bunge Limited

-

Wilmar International Ltd.

-

Vandemoortele NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A BlueBand (Flora Food Group) introduziu uma embalagem maior de margarina para micro, pequenas e médias empresas de alimentos e lançou o programa "BlueBand Professional UMKM Star #AhlinyaRasaSukses", que inclui um produto de margarina de 500g para padarias.

- Novembro de 2024: Em Kragujevac, Sérvia, o Puratos Group inaugurou uma instalação de produção de margarina de última geração. Com um investimento considerável de sete milhões de euros, a instalação não apenas reforça as capacidades de produção da Puratos e diversifica sua gama de produtos, mas também desempenha um papel fundamental no cenário econômico da Sérvia, gerando novas oportunidades de emprego e promovendo práticas sustentáveis.

- Abril de 2024: Os supermercados do Reino Unido receberam a estreia dos

Flora Tubs,

anunciados como o "primeiro" pote de margarina de papel do mundo. Notavelmente, o pote é totalmente reciclável junto com resíduos domésticos de papel e papelão, graças à ausência de um revestimento plástico. Comercializado como um produto feito de ingredientes naturais, orgulhosamente afirma ser 100% à base de plantas, sem laticínios e sem óleo de palma. - Março de 2024: A Vandemoortele expandiu seu portfólio de produtos com a introdução de margarina para assar e fritar. A marca belga lançou seu primeiro produto 100% à base de plantas: Vandemoortele Baking & Frying. A Vandemoortele, uma marca estabelecida nos lares belgas, oferece uma gama de produtos incluindo maioneses, óleos culinários, vinagres, óleos para fritar e margarinas.

Escopo do Relatório Global do Mercado de Margarina

A margarina é uma pasta fabricada a partir de gorduras animais e óleo vegetal e é geralmente usada como substituto da manteiga. O mercado global de margarina é segmentado por tipo, usuário final e geografia. Por tipo, a margarina é segmentada em margarina dura, mole e líquida. Por usuário final, o mercado é segmentado em consumidores domésticos, HoReCa e industrial. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Dura |

| Mole |

| Líquida |

| Regular (>80% de Gordura) |

| Baixo Teor de Gordura (40-80% de Gordura) |

| Light (<40% de Gordura) |

| Base de Óleo de Palma |

| Base de Óleo de Soja |

| Base de Óleo de Colza/Canola |

| Outros |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais | |

| HoReCa/Alimentação Fora do Lar | |

| Processamento Industrial/B2B |

| Potes e Copos |

| Barras e Blocos |

| Sachês e Embalagens Flexíveis |

| Granel (10 kg+) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Dura | |

| Mole | ||

| Líquida | ||

| Por Teor de Gordura | Regular (>80% de Gordura) | |

| Baixo Teor de Gordura (40-80% de Gordura) | ||

| Light (<40% de Gordura) | ||

| Por Fonte de Óleo | Base de Óleo de Palma | |

| Base de Óleo de Soja | ||

| Base de Óleo de Colza/Canola | ||

| Outros | ||

| Por Usuário Final | Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais | ||

| HoReCa/Alimentação Fora do Lar | ||

| Processamento Industrial/B2B | ||

| Por Tipo de Embalagem | Potes e Copos | |

| Barras e Blocos | ||

| Sachês e Embalagens Flexíveis | ||

| Granel (10 kg+) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de margarina em 2026?

O mercado global de margarina está em USD 24,08 bilhões em 2026 e deve crescer para USD 26,7 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta a trajetória mais forte, avançando a um CAGR de 6,30% graças ao aumento da produção de panificação congelada e ao crescimento do consumo da classe média.

Por que as margarinas líquidas estão ganhando popularidade?

Os formatos líquidos permitem a dispensação automatizada que reduz a mão de obra, oferecem desempenho estável em padarias industriais e suportam receitas com menor teor de gordura saturada sem perder funcionalidade.

O que está impulsionando a demanda do setor HoReCa por margarina?

Restaurantes e empresas de catering estão substituindo a manteiga pela margarina para gerenciar custos, aproveitar pontos de fumaça mais elevados e reduzir o desperdício operacional, levando a um CAGR de 6,20% para o canal.

Página atualizada pela última vez em: