Tamanho e Participação do Mercado de Proteína de Soja Orgânica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

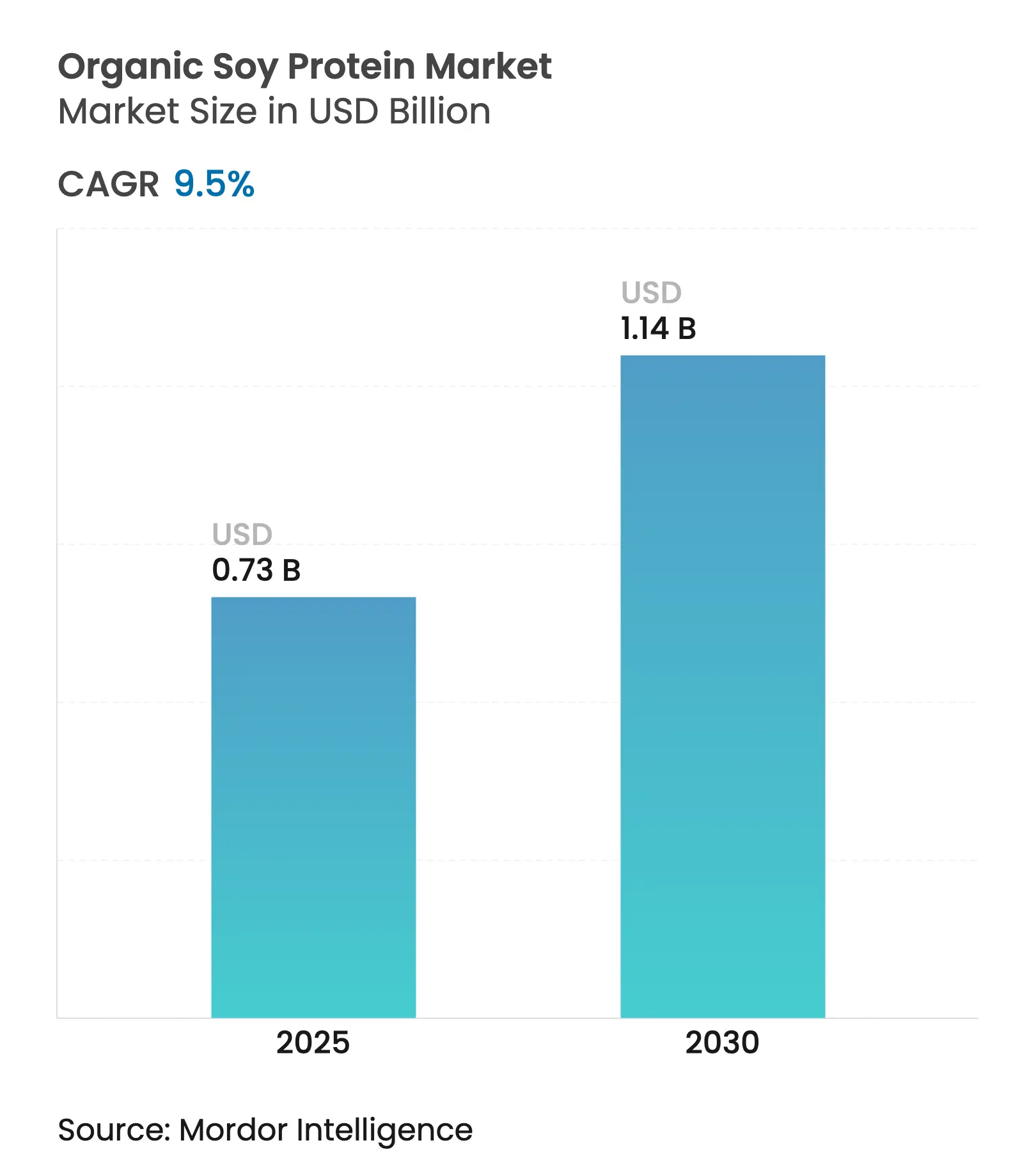

| Tamanho do Mercado (2025) | 0.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soja Orgânica por Mordor Intelligence

O mercado de proteína de soja orgânica é estimado em USD 0,73 bilhão em 2025 e tem previsão de crescer para USD 1,14 bilhão até 2030, avançando a um CAGR de 9,50%. A crescente demanda por proteína de origem vegetal, regulamentações favoráveis de alegações de saúde da FDA e a inovação contínua em tecnologia de extração sustentam esse impulso. Os fabricantes reformulam alimentos convencionais com proteína de soja para atender às expectativas de rótulo limpo, enquanto o realinhamento da cadeia de suprimentos em direção a centros de processamento sul-americanos reduz os custos de processamento e melhora a resiliência das margens. As empresas também aproveitam o perfil completo de aminoácidos da proteína de soja para preencher lacunas nutricionais em nutrição esportiva, alimentos medicinais e fórmulas infantis. A clareza regulatória proveniente do projeto de orientação da FDA de 2025 sobre rotulagem de alternativas de origem vegetal acelera ainda mais o lançamento de novos produtos que apresentam proteína de soja de forma proeminente. O aumento da conscientização dos consumidores sobre fontes de proteína sustentáveis e as preocupações ambientais posicionaram a proteína de soja orgânica como uma escolha preferida no mercado. Além disso, a crescente adoção de proteína de soja orgânica em alternativas de carne de origem vegetal e substitutos de laticínios continua a expandir as oportunidades de mercado.

Principais Conclusões do Relatório

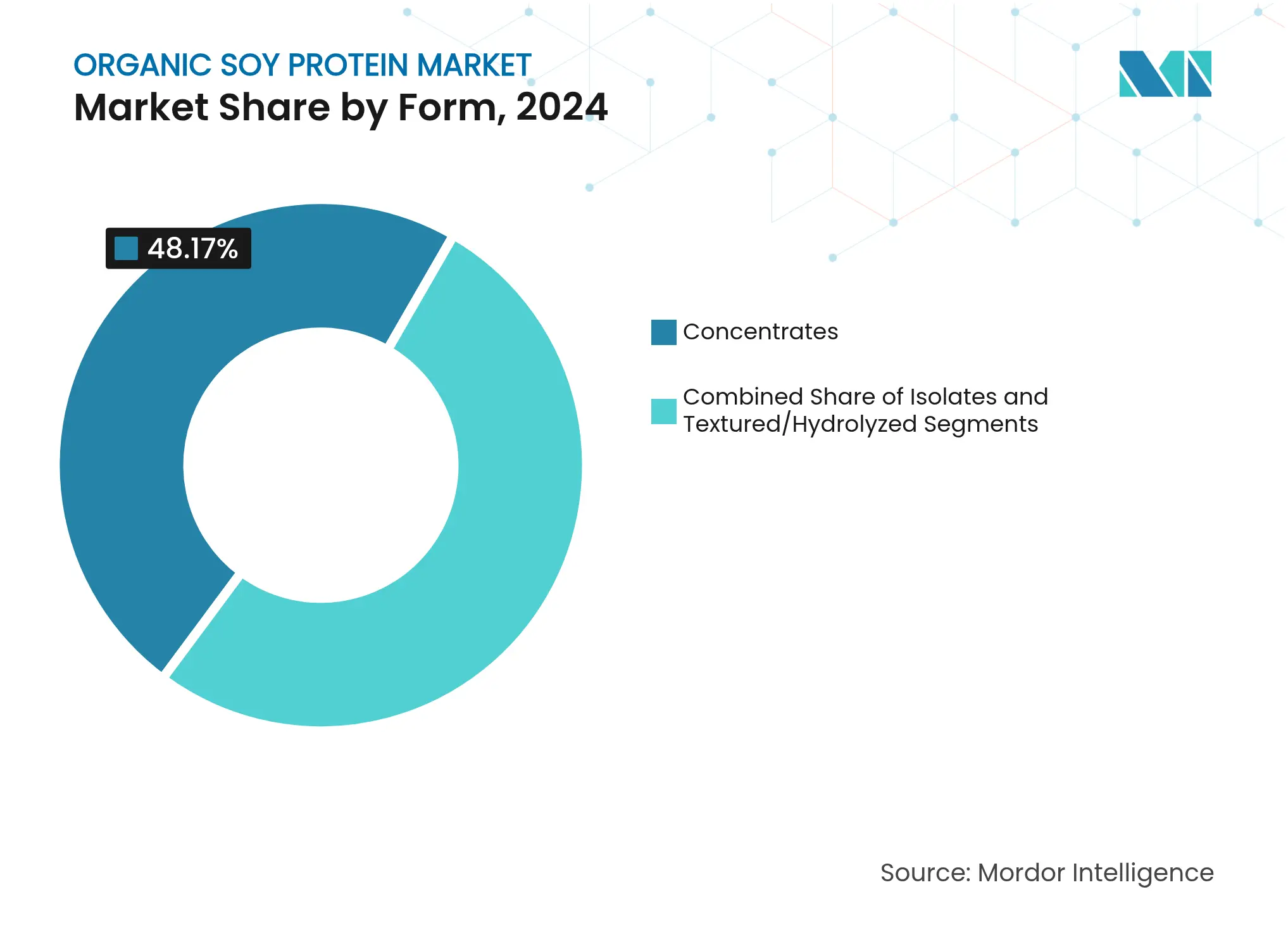

- Por forma, os concentrados representaram 48,17% da participação do mercado de proteína de soja em 2024, enquanto os isolados lideraram o crescimento com um CAGR de 10,29% até 2030.

- Por aplicação, alimentos e bebidas detiveram 34,47% do tamanho do mercado de proteína de soja em 2024; o segmento de suplementos está se expandindo a um CAGR de 11,23% até 2030.

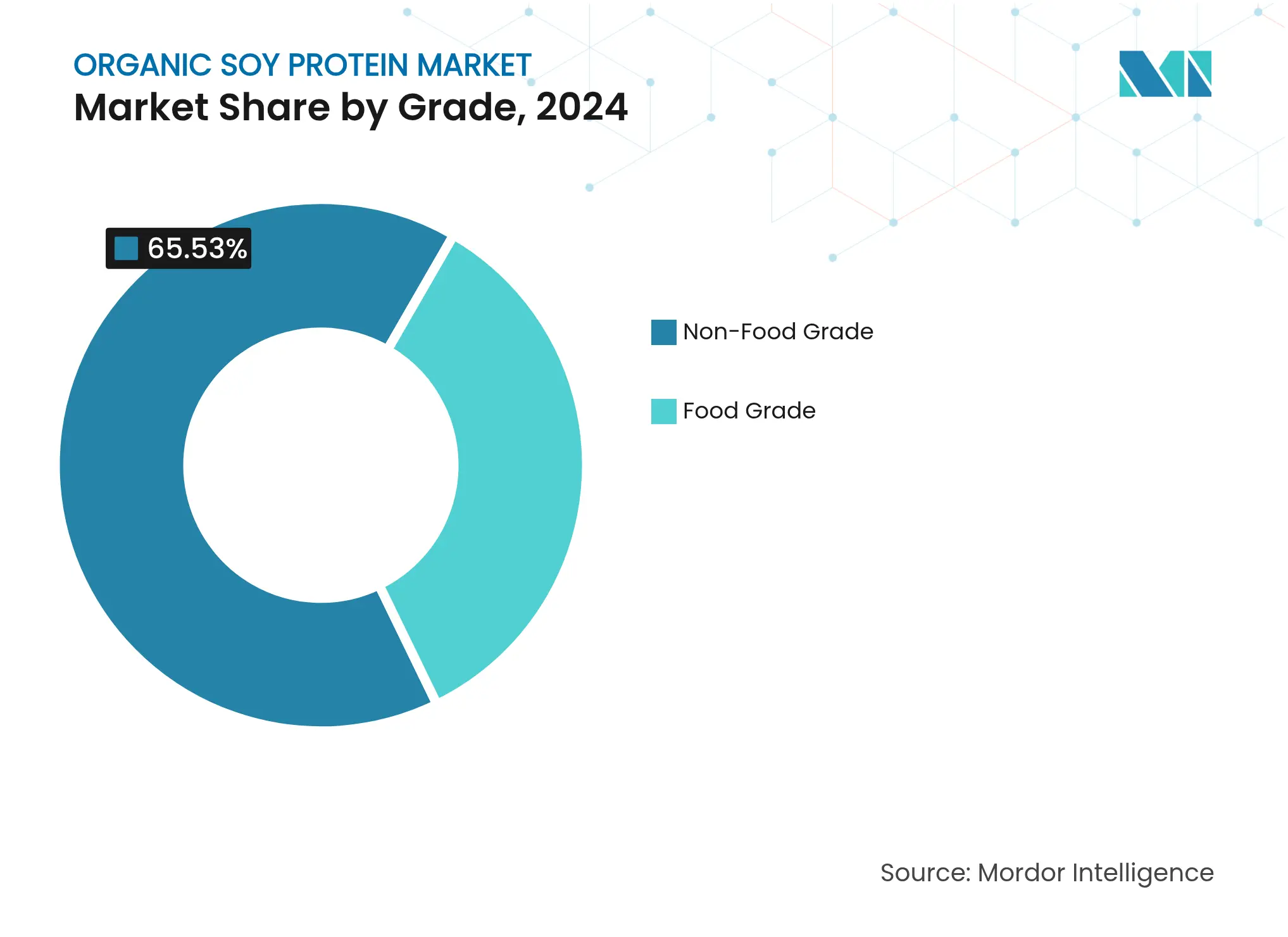

- Por grau, os produtos de grau alimentar representaram 34,47% da participação do tamanho do mercado de proteína de soja em 2024, enquanto os produtos de grau não alimentar estão crescendo a um CAGR de 10,48%.

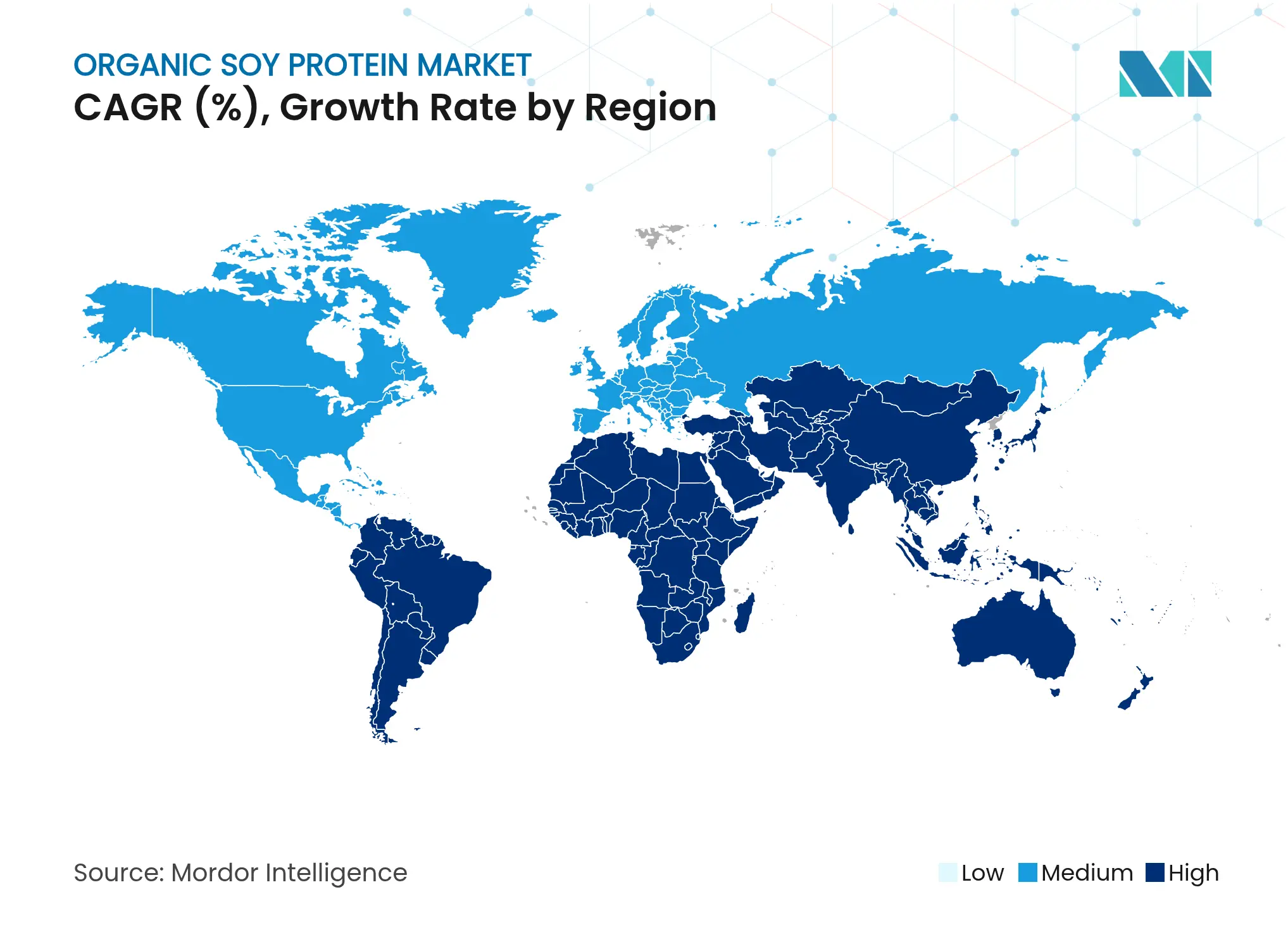

- Por geografia, a América do Norte liderou com 38,65% da participação do mercado de proteína de soja em 2024; a Ásia-Pacífico tem projeção de crescimento a um CAGR de 11,78% até 2030.

Tendências e Perspectivas do Mercado Global de Proteína de Soja Orgânica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos de rótulo limpo e orgânicos | +2.1% | Mercados premium da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente popularidade da proteína de origem vegetal | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Maior aplicação em nutrição esportiva e funcional | +1.4% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Uso crescente de proteína de soja em fórmulas infantis | +1.2% | Global, com vantagens regulatórias na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Apoio do governo e de organismos de certificação orgânica | +0.9% | América do Norte e Europa, Ásia-Pacífico emergente | Longo prazo (≥4 anos) |

| Expansão das dietas veganas e flexitarianas | +1.1% | Global, com variação específica por cultura | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos de rótulo limpo e orgânicos

O escrutínio dos consumidores sobre as listas de ingredientes alimentares intensificou a mudança em direção a componentes reconhecíveis e minimamente processados, posicionando a proteína de soja como uma alternativa preferida aos aditivos sintéticos na formulação de alimentos. O processo de certificação orgânica do USDA, embora exija períodos de transição de 3 anos e custos de produção mais elevados, gera prêmios de preço de USD 6 a 9 por bushel para a soja orgânica em comparação com as variedades convencionais. O ônus dos custos de certificação, variando de USD 400.000 a USD 890.000 para conformidade de rerotulagem, cria barreiras para processadores menores, ao mesmo tempo que beneficia players estabelecidos com vantagens de escala, de acordo com a FDA (Food and Drug Administration). Inovações de processamento que eliminam a extração com hexano, como métodos de extração aquosa, abordam as preocupações dos consumidores sobre resíduos químicos, mantendo a funcionalidade da proteína. A tendência em direção a formulações de rótulo limpo beneficia particularmente os isolados de proteína de soja, que oferecem perfis de sabor neutro que permitem aos fabricantes reduzir aromatizantes artificiais enquanto mantêm a palatabilidade do produto.

Crescente popularidade da proteína de origem vegetal

O mercado de proteína de origem vegetal evoluiu de aplicações de alimentos naturais de nicho para a fabricação de alimentos convencionais, com a proteína de soja oferecendo um perfil completo de aminoácidos que proporciona vantagens na formulação em comparação com outras proteínas vegetais. A região Ásia-Pacífico demonstra significativo potencial de crescimento de mercado devido aos padrões tradicionais de consumo de alimentos à base de soja e aos benefícios da certificação halal. Os benefícios ambientais da proteína de soja, incluindo menor uso de terra e água em comparação com a produção de proteína animal, alinham-se com os compromissos de governança ambiental, social e corporativa (ESG) das empresas. Os fabricantes de alimentos utilizam cada vez mais a proteína de soja para atender aos requisitos de teor de proteína sob as diretrizes de rotulagem da FDA para alternativas de origem vegetal. Desenvolvimentos tecnológicos recentes em métodos de processamento, como tratamentos de alta pressão hidrostática, aprimoraram as propriedades funcionais da proteína de soja, possibilitando seu uso em produtos premium de origem vegetal onde textura e sensação na boca são essenciais.

Maior aplicação em nutrição esportiva e funcional

A convergência da nutrição esportiva e das categorias de alimentos convencionais elevou o perfil da proteína de soja além das aplicações tradicionais de pó proteico, com 82% dos consumidores tendo experimentado produtos de soja de acordo com a pesquisa de mercado da ADM. O apoio regulatório fortalece essa tendência, com o endosso contínuo da FDA aos benefícios cardiovasculares da proteína de soja, proporcionando vantagens de marketing sobre proteínas vegetais mais recentes que carecem de alegações de saúde estabelecidas. O segmento de nutrição esportiva se beneficia particularmente das taxas de absorção rápida dos isolados de proteína de soja e do teor de leucina, que corresponde às capacidades de síntese de proteína muscular da proteína do soro do leite, ao mesmo tempo que aborda as preocupações com intolerância à lactose que afetam 68% da população global [1]Instituto Nacional de Diabetes e Doenças Digestivas e Renais, "Definição e Fatos sobre Intolerância à Lactose", niddk.nih.gov. Inovações de processamento que melhoram a solubilidade e reduzem sabores indesejados, como técnicas de hidrólise enzimática que atingem 50 a 70% de grau de hidrólise, permitem a incorporação em bebidas prontas para consumo onde sabor e textura são primordiais. A tendência de alimentos funcionais se cruza com a adoção da terapia com GLP-1, onde formulações ricas em proteínas tornam-se essenciais para manter a massa muscular durante a perda de peso, criando novas oportunidades de mercado para a proteína de soja em aplicações de nutrição médica.

Uso crescente de proteína de soja em fórmulas infantis

O papel do isolado de proteína de soja na nutrição infantil evoluiu além do manejo de alergias para se tornar uma alternativa convencional, com bebês nos EUA consumindo fórmulas à base de soja e taxas de adoção mais elevadas em países como Nova Zelândia e Israel. O endosso da Academia Americana de Pediatria às fórmulas de proteína de soja como alternativas seguras e eficazes às fórmulas de leite de vaca fornece confiança regulatória que apoia a expansão do mercado [2]Healthy Children, "Escolhendo uma Fórmula para Bebê", healthychildren.org. Os avanços técnicos na produção de isolado de proteína de soja, incluindo ultrafiltração por membrana e processamento enzimático, melhoraram a digestibilidade enquanto reduzem fatores antinutricionais como fitatos que anteriormente limitavam a absorção de minerais. O reconhecimento da Associação Indonésia de Pediatria da fórmula de proteína isolada de soja como uma alternativa segura para o manejo da alergia à proteína do leite de vaca demonstra a crescente aceitação internacional além dos mercados ocidentais tradicionais. A dinâmica do mercado favorece os isolados de proteína de soja em relação aos concentrados em aplicações de fórmulas infantis devido à maior pureza proteica e menor alergenicidade, com os custos de processamento justificados pelo preço premium neste segmento especializado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de outras proteínas de origem vegetal | -1.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento de alergias à soja nos consumidores | -0.8% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Alto custo de certificação orgânica e produção | -1.0% | Mercados premium da América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade de preços e dependência de importações | -1.2% | Global, com impacto agudo na China e regiões dependentes de importações | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de outras proteínas de origem vegetal

O mercado de proteína vegetal tem visto aumento da concorrência contra a proteína de soja, particularmente da proteína de ervilha, que oferece benefícios como ser livre de alérgenos e ter sabor neutro que simplifica a formulação de alimentos. Essa mudança faz parte de uma tendência mais ampla do mercado em que empresas como a Bunge estão expandindo seus portfólios de proteínas para incluir proteínas de fava, lentilha e feijão-mungo para atender a diversas necessidades funcionais e nutricionais. As tendências de investimento mostram maior financiamento para fontes alternativas de proteína em vez de aplicações tradicionais de soja, o que pode restringir o crescimento da proteína de soja em novos segmentos de mercado. Os desenvolvimentos regulatórios apoiam essa diversificação, conforme demonstrado pelas diretrizes da Health Canada sobre segurança da proteína de ervilha e pelos requisitos de rotulagem preliminares da FDA para alternativas de origem vegetal, que criam padrões uniformes entre as fontes de proteína. Embora a proteína de soja historicamente tenha mantido uma vantagem de custo no processamento, essa diferença diminuiu à medida que a produção de proteínas alternativas aumentou, embora a proteína de soja mantenha sua posição em áreas que exigem perfis completos de aminoácidos e conformidade regulatória estabelecida, especialmente em nutrição infantil.

Aumento de alergias à soja nos consumidores

As regulamentações da FDA classificam a soja como um alérgeno importante, exigindo rotulagem obrigatória que afeta a adoção do produto, especialmente em alimentos processados onde alegações de ausência de alérgenos oferecem vantagens de mercado. A fiscalização da rotulagem de alérgenos da FDA, exemplificada por recalls como o caso do biscoito Daiso por soja não declarada, demonstra a supervisão regulatória que impacta os processos de fabricação. As instalações de processamento que lidam com múltiplos alérgenos enfrentam riscos de contaminação cruzada, resultando em maiores custos de conformidade e desafios operacionais, particularmente para pequenos fabricantes sem linhas de produção dedicadas e livres de alérgenos. O aumento da conscientização dos consumidores sobre alergias alimentares, incluindo sensibilidades à soja, influencia as decisões de formulação de produtos em todos os segmentos de mercado. O uso generalizado de soja em alimentos processados, tanto como ingrediente primário quanto como auxiliar de processamento, requer gerenciamento abrangente de alérgenos e transparência na cadeia de suprimentos, o que aumenta os custos de aquisição. No entanto, os fabricantes se beneficiam de protocolos bem estabelecidos de controle de alérgenos de soja, proporcionando estabilidade operacional em comparação com alternativas emergentes de proteína vegetal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Isolados Impulsionam Aplicações Premium

Os concentrados de proteína dominam o mercado com uma participação substancial de 48,17% em 2024, mantendo sua posição como a escolha preferida no segmento de ingredientes proteicos. Sua adoção generalizada é impulsionada principalmente pela relação custo-benefício em comparação com outras formas de proteína. Esses concentrados são particularmente valiosos em aplicações alimentares convencionais onde um teor moderado de proteína é suficiente. A capacidade dos concentrados de proteína de atender aos requisitos funcionais enquanto mantêm os custos de produção gerenciáveis os torna atraentes para os fabricantes de alimentos. Além disso, sua versatilidade e facilidade de incorporação em vários produtos alimentares contribuem para sua contínua liderança de mercado.

Os isolados representam o segmento de crescimento mais rápido com um CAGR de 10,29% até 2030, impulsionados por seu uso em nutrição esportiva e aplicações de fórmulas infantis onde a pureza proteica supera 90% [3]Science Direct, "Processamento de proteínas do soro do leite e derivados emergentes: Uma perspectiva de visão geral dos constituintes, bioatividades, funcionalidades às aplicações terapêuticas", sciencedirect.com. O processo de produção requer aproximadamente 3 toneladas de soja desengordurada para produzir 1 tonelada de isolado, com preços premium compensando os maiores custos de fabricação. Novos métodos de processamento, como técnicas de prensagem por parafuso assistida por gás, melhoram a funcionalidade do isolado enquanto reduzem o impacto ambiental em comparação com a extração com hexano. As regulamentações da FDA apoiam o crescimento do mercado de isolados ao permitir alegações de saúde específicas para produtos contendo pelo menos 6,25 gramas de proteína de soja por porção. O mercado mostra uma tendência em direção a produtos premium, com isolados ganhando valor em aplicações onde as propriedades funcionais justificam custos mais elevados, enquanto os concentrados permanecem dominantes na fabricação de alimentos sensível a custos.

Por Aplicação: Suplementos Aceleram o Crescimento

O segmento de alimentos e bebidas domina o mercado de proteína de soja com uma participação de 34,47% em 2024, principalmente devido à sua ampla adoção em diversas aplicações alimentares. O status regulatório estabelecido e as propriedades funcionais da proteína de soja a tornam uma escolha preferida em produtos de panificação, alternativas lácteas e substitutos de carne. A versatilidade e o perfil nutricional do ingrediente contribuem para sua crescente aceitação em diferentes categorias de alimentos. As diretrizes revisadas do USDA agora permitem a inclusão de tofu e iogurte de soja nos programas de refeições escolares, expandindo significativamente as oportunidades de mercado institucional. De acordo com essas diretrizes, 2,2 onças de tofu contendo 5 gramas de proteína podem ser creditadas como 1 onça de alternativa à carne, fortalecendo ainda mais a posição da proteína de soja no serviço de alimentação institucional.

Os suplementos representam a aplicação de crescimento mais rápido com um CAGR de 11,23%, impulsionados pelas tendências de nutrição esportiva e aplicações de nutrição médica que requerem biodisponibilidade proteica específica e perfis de aminoácidos. A sobreposição entre as categorias de alimentos e suplementos cria oportunidades para alimentos funcionais com altas concentrações de proteína, mantendo sabor e textura semelhantes aos alimentos. As aplicações de fórmulas infantis exigem preços premium e processamento especializado para atender aos padrões de segurança e nutrição, apesar dos volumes menores. O ambiente regulatório apoia as aplicações de suplementos, pois o projeto de orientação da FDA sobre alternativas de origem vegetal fornece caminhos claros para alegações de teor de proteína.

Por Grau: Grau Alimentar Mantém Dominância

A proteína de soja de grau alimentar detém uma participação de mercado de 34,47% em 2024, apoiada por protocolos estabelecidos de segurança alimentar e aprovações regulatórias em aplicações de alimentos e bebidas. Os requisitos do USDA para produtos proteicos alternativos especificam um teor mínimo de proteína de 18% e 80% de qualidade biológica em comparação com a caseína, estabelecendo padrões claros para o desenvolvimento de produtos de grau alimentar. As rigorosas medidas de controle de qualidade e os requisitos de documentação garantem qualidade e segurança consistentes do produto em todas as aplicações alimentares. A demanda dos consumidores por alternativas proteicas de origem vegetal fortaleceu ainda mais a posição da proteína de soja de grau alimentar em produtos alimentares premium e suplementos nutricionais. O mercado favorece produtos de grau alimentar em aplicações que exigem conformidade regulatória e aceitação do consumidor, enquanto os produtos de grau não alimentar competem em aplicações de commodities com base no preço.

As aplicações de grau não alimentar demonstram um CAGR de 10,48%, com maior adoção em formulações de ração e usos industriais onde requisitos de pureza mais baixos proporcionam benefícios de custo. As diferenças de processamento entre os graus refletem necessidades variadas de controle de qualidade, pois os produtos de grau alimentar requerem testes e documentação adicionais para cumprir as regulamentações de aditivos alimentares da FDA. O quadro regulatório de biotecnologia, supervisionado conjuntamente pela EPA, FDA e USDA, impõe requisitos adicionais de conformidade para proteínas de soja geneticamente modificadas, afetando a classificação de grau e o posicionamento no mercado. Os avanços na tecnologia de processamento, incluindo novos concentrados de proteína de soja com funcionalidade aprimorada, estão reduzindo as distinções tradicionais de grau à medida que os fabricantes desenvolvem produtos específicos para cada aplicação.

Análise Geográfica

A América do Norte detém 38,65% da participação do mercado global de proteína de soja em 2024, apoiada por infraestrutura de processamento estabelecida e marcos regulatórios. As cadeias de suprimentos integradas da região conectam a produção de soja com as instalações de processamento, embora as limitações de infraestrutura de transporte nas áreas de produção aumentem os custos logísticos. As aprovações de alegações de saúde da FDA para produtos de proteína de soja e os programas de certificação orgânica do USDA criam oportunidades de mercado, apesar dos maiores custos de produção. A maturidade do mercado norte-americano incentiva o desenvolvimento de aplicações premium, exemplificado pelos investimentos da Green Bison Soy Processing (joint venture ADM-Marathon) na integração de diesel renovável.

A Ásia-Pacífico demonstra a maior taxa de crescimento com um CAGR de 11,78% até 2030, principalmente devido ao foco da China na produção doméstica de proteínas e à aceitação tradicional de alimentos à base de soja. A dependência de 90% da China em importações de soja apresenta vulnerabilidades de fornecimento, que o governo aborda por meio de incentivos à produção doméstica e alternativas proteicas. A liderança regulatória de Singapura em carne cultivada e alternativas de origem vegetal, combinada com investimentos regionais em pesquisa de proteínas alternativas, apoia o crescimento do mercado. A mudança da China das importações de soja dos EUA para as do Brasil devido a tarifas influencia as estratégias regionais da cadeia de suprimentos.

A Europa prioriza a produção doméstica de proteínas por meio de iniciativas políticas e programas de financiamento para reduzir a dependência de importações. O investimento de EUR 38 milhões da Alemanha no desenvolvimento de proteínas sustentáveis demonstra o compromisso regional. O mercado favorece produtos de proteína de soja de origem sustentável, enquanto enfrenta concorrência de alternativas regionais como proteínas de ervilha e fava. O Brasil, como líder mundial na produção de soja, encontra limitações de infraestrutura que afetam o desenvolvimento do processamento. O Oriente Médio e a África mostram potencial de crescimento devido ao aumento das populações e à demanda por proteínas, mas enfrentam restrições de infraestrutura de processamento e regulatórias.

Nota: As participações de segmento de todos os segmentos individuais estarão disponíveis mediante a compra do relatório

Cenário Competitivo

O mercado de proteína de soja apresenta fragmentação significativa, indicando oportunidades substanciais de consolidação à medida que os players estabelecidos aproveitam as vantagens de escala em tecnologia de processamento e integração da cadeia de suprimentos. Alguns dos principais players incluem Archer Daniels Midland Company, SunOpta Inc., Bunge Limited, Cargill Incorporated, entre outros. Os principais processadores como ADM e Cargill, Incorporated, buscam estratégias de integração vertical, combinando o esmagamento de soja com o isolamento de proteínas e o desenvolvimento de produtos a jusante para capturar valor ao longo da cadeia de suprimentos.

As parcerias estratégicas concentram-se cada vez mais na integração tecnológica em vez da expansão tradicional de capacidade, exemplificada pela colaboração da Cargill com a ENOUGH para desenvolver alternativas de micoproteína que complementam os portfólios existentes de proteína de soja. A inovação no processamento emerge como um diferenciador-chave, com empresas investindo em métodos de extração proprietários que melhoram as propriedades funcionais enquanto reduzem o impacto ambiental. Existem oportunidades em aplicações especializadas onde o perfil completo de aminoácidos da proteína de soja oferece vantagens sobre proteínas vegetais alternativas, particularmente nos segmentos de nutrição médica e fórmulas infantis, onde as barreiras regulatórias favorecem ingredientes estabelecidos.

Os disruptores emergentes concentram-se na tecnologia de processamento em vez do controle de matérias-primas, com empresas como a Benson Hill desenvolvendo variedades aprimoradas de soja que oferecem maior teor de proteína e melhor potencial de rendimento. A atividade de patentes no processamento de proteína de soja, incluindo tratamentos de alta pressão hidrostática e técnicas de modificação enzimática, indica foco contínuo de inovação no aprimoramento de propriedades funcionais. A dinâmica do mercado favorece empresas com cadeias de suprimentos integradas e capacidades técnicas para desenvolver produtos específicos para cada aplicação, enquanto os processadores de commodities enfrentam pressão nas margens devido à volatilidade dos preços das matérias-primas e à concorrência de fontes alternativas de proteína.

Líderes do Setor de Proteína de Soja Orgânica

Archer Daniels Midland Company

SunOpta Inc.

Cargill, Incorporated.

Devansoy Inc

Bunge Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Bunge apresentou uma nova linha de concentrados de proteína de soja na IFFA, com lançamento planejado para o outono. Esses concentrados abordam os principais desafios do mercado de proteínas de origem vegetal, oferecendo cor neutra, sabor limpo e eficiência de custo para os fabricantes de alimentos. A produção desses concentrados de proteína de soja ocorre na instalação da Bunge em Morristown, Indiana, alinhando-se com a expansão da empresa de produtos de proteína vegetal.

- Março de 2025: A New Protein International, sediada em Ontário, está desenvolvendo a primeira instalação de processamento de soja em grande escala do Canadá em Sarnia. A empresa, cofundada pelo agricultor Martin Vanderloo, tem como objetivo processar 70.000 toneladas de soja anualmente, produzindo mais de 17.000 toneladas de proteína de soja e subprodutos de grau alimentar. A instalação empregará mais de 100 pessoas e apoiará as capacidades de produção doméstica de proteína de soja do Canadá, ao mesmo tempo que oferece oportunidades de exportação.

- Setembro de 2024: A Scoular está prestes a iniciar as operações em sua nova instalação de esmagamento de oleaginosas de canola e soja em outubro. A instalação atenderá a produtores que visam os mercados de combustíveis renováveis e os mercados de farelo proteico para ração. A instalação foi adaptada para processar 11 milhões de bushels de oleaginosas anualmente.

Escopo do Relatório Global do Mercado de Proteína de Soja Orgânica

O mercado de proteína de soja orgânica é diversamente segmentado por tipo de produto em concentrados, isolados e proteína texturizada. As proteínas de soja orgânicas são diferenciadas por seu uso em Panificação e Confeitaria, Extensores e Substitutos de Carne, Suplementos Nutricionais, Bebidas e outras aplicações. Além disso, o mercado de proteína de soja orgânica pode ser segmentado com base na geografia.

| Concentrados |

| Isolados |

| Texturizados/Hidrolisados |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | |

| Bebidas | |

| Outras Aplicações Alimentares | |

| Suplementos | Nutrição Esportiva e de Desempenho |

| Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | |

| Ração | |

| Cuidados Pessoais e Cosméticos |

| Grau Alimentar |

| Grau Não Alimentar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Concentrados | |

| Isolados | ||

| Texturizados/Hidrolisados | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | ||

| Bebidas | ||

| Outras Aplicações Alimentares | ||

| Suplementos | Nutrição Esportiva e de Desempenho | |

| Alimentos para Bebês e Fórmulas Infantis | ||

| Nutrição para Idosos e Nutrição Médica | ||

| Ração | ||

| Cuidados Pessoais e Cosméticos | ||

| Por Grau | Grau Alimentar | |

| Grau Não Alimentar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína de soja?

O mercado de proteína de soja é avaliado em USD 0,73 bilhão em 2025 e tem projeção de atingir USD 1,14 bilhão até 2030.

Qual região está crescendo mais rapidamente no mercado de proteína de soja?

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a um CAGR de 11,78% até 2030, impulsionada pelo esforço da China para a produção doméstica de proteínas.

Qual forma de proteína de soja apresenta o maior crescimento?

Os isolados de proteína de soja lideram com um CAGR de 10,29% porque sua pureza ≥90% é adequada para nutrição esportiva e fórmulas infantis.

Como as mudanças regulatórias afetam a demanda por proteína de soja?

O projeto de rotulagem da FDA de 2025 fornece regras mais claras para alegações de qualidade proteica, estimulando o lançamento de novos produtos que utilizam proteína de soja.

Por que a proteína de soja é preferida em produtos de rótulo limpo?

A extração aquosa evita resíduos de hexano, e a certificação orgânica garante prêmios de preço, alinhando a proteína de soja com a preferência dos consumidores por ingredientes naturais.

Página atualizada pela última vez em: